Größe und Marktanteil der indischen Automobilindustrie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

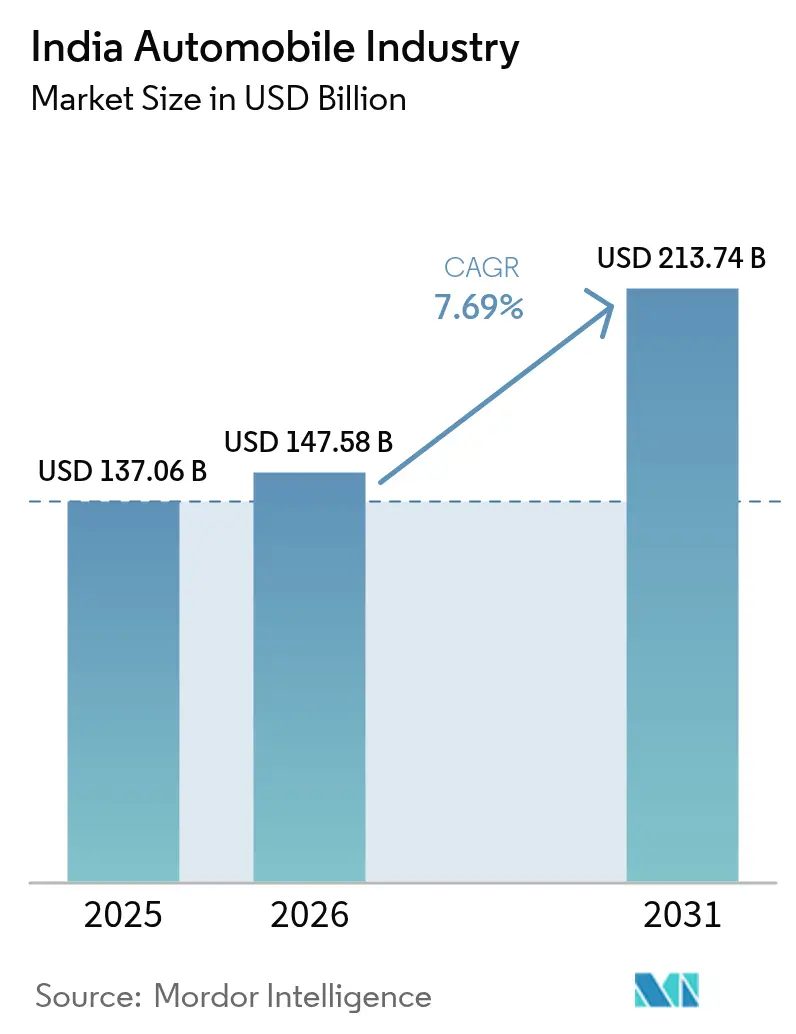

| Marktgröße im Basisjahr (2025) | 137.06 Milliarden US-Dollar |

| Marktgröße (2026) | 147.58 Milliarden US-Dollar |

| Marktgröße (2031) | 213.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.69% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse der indischen Automobilindustrie von Mordor Intelligence

Die Marktgröße des indischen Automobilmarkts wird voraussichtlich von 137,06 Milliarden USD im Jahr 2025 auf 147,58 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einem CAGR von 7,69 % über den Zeitraum 2026–2031 einen Wert von 213,74 Milliarden USD erreichen. Die Nachfrage wird durch bevölkerungsgetriebenen Konsum, steigende Haushaltseinkommen, politisch geförderte Elektrifizierung und eine Fertigungsbasis gestützt, die im Geschäftsjahr 2024 28,43 Millionen Fahrzeuge produzierte[1]„Automobilindustrie in Indien,”, Invest India, investindia.gov.in. Die anhaltende Produktion bei Zweirädern, Personenkraftwagen, Nutzfahrzeugen und Dreirädern hält den Sektor widerstandsfähig, während Infrastrukturprogramme wie Pradhan Mantri Gram Sadak Yojana die geografische Reichweite erweitern. Die Wettbewerbsdynamik bleibt intensiv, dennoch bestehen Chancen bei Elektromodellen, Abonnement-Eigentumsmodellen und der Dekarbonisierung von Unternehmensflotten. Halbleiter-Eigenversorgung, ländliche Straßendichte und digitaler Einzelhandel sind weitere Hebel, die den indischen Automobilmarkt im Laufe des Jahrzehnts antreiben sollen.

Wesentliche Erkenntnisse des Berichts

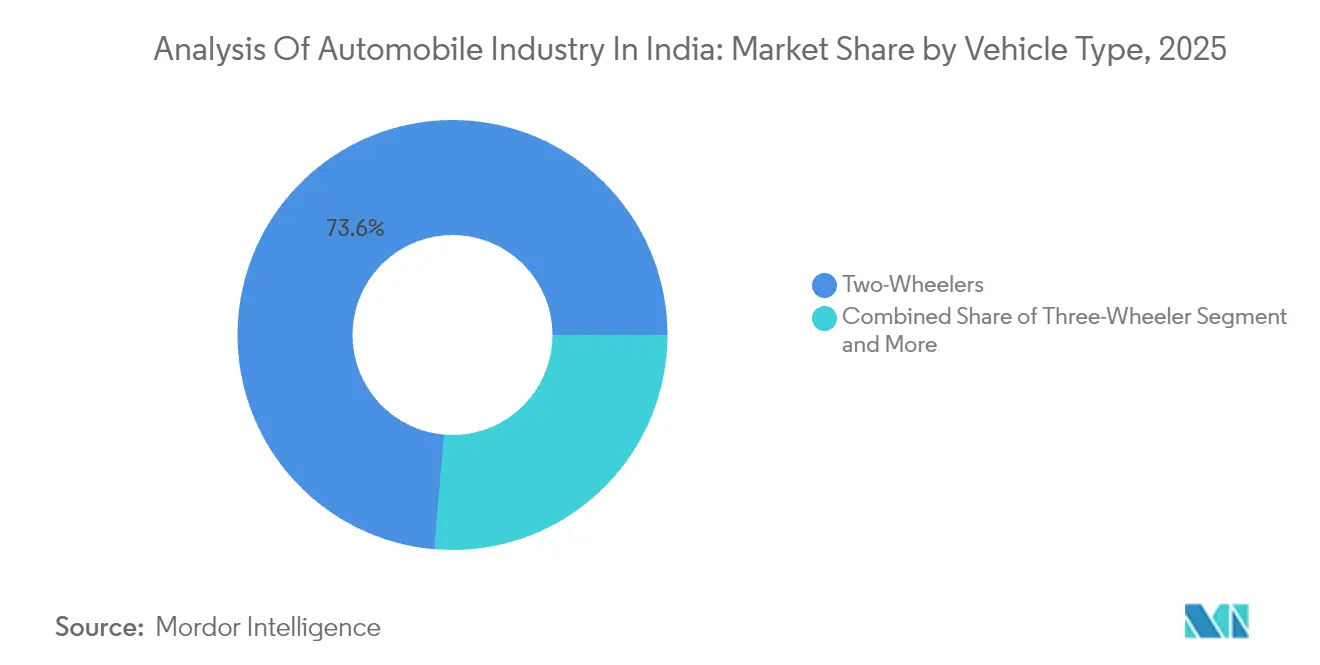

- Nach Fahrzeugtyp entfielen 73,64 % des Marktanteils des indischen Automobilmarkts im Jahr 2025 auf Zweiräder; Personenkraftwagen verzeichnen mit einem CAGR von 8,84 % bis 2031 das schnellste Wachstum.

- Nach Kraftstoffart entfielen 59,27 % der Marktgröße des indischen Automobilmarkts im Jahr 2025 auf Benzinfahrzeuge, während für batterieelektrische Fahrzeuge ein CAGR von 10,02 % zwischen 2026 und 2031 prognostiziert wird.

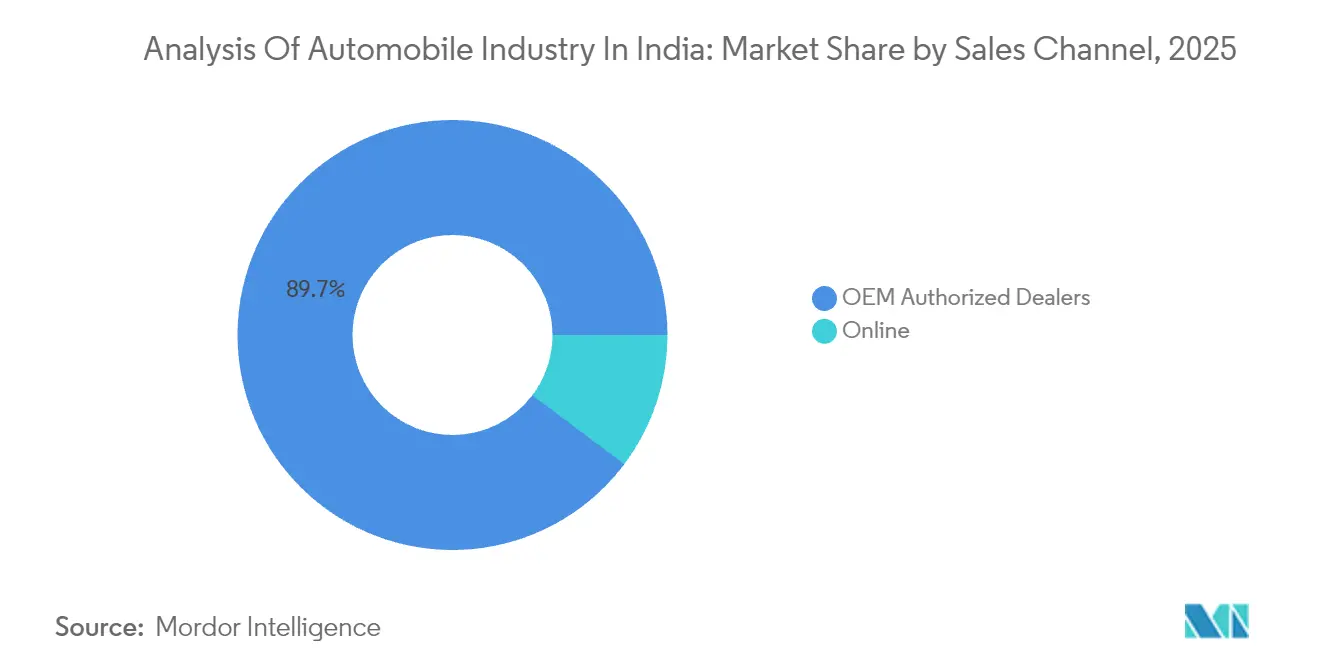

- Nach Vertriebskanal hielten OEM-autorisierte Händlerbetriebe 2025 einen Anteil von 89,73 % am indischen Automobilmarkt, jedoch sollen die Online-Verkäufe bis 2031 mit einem CAGR von 9,11 % wachsen.

- Nach Eigentümerschaft entfielen 75,94 % der Marktgröße des indischen Automobilmarkts im Jahr 2025 auf Privatfahrzeuge, während gewerbliche Flotten mit einem CAGR von 9,16 % bis 2031 expandieren.

- Nach Region führte Nordindien mit einem Umsatzanteil von 31,92 % am indischen Automobilmarkt im Jahr 2025, während Südindien bis 2031 voraussichtlich mit einem CAGR von 9,18 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse der indischen Automobilindustrie

Treiberanalyse – Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende verfügbare Einkommen und rasche Urbanisierung | +1.5% | Landesweit; Städte der Klasse 2 | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung für Elektrofahrzeuge und FAME-II-Anreize | +1.2% | Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Ausbau des nationalen Fernstraßen- und ländlichen Straßennetzes | +1.0% | Ländliche Korridore | Langfristig (≥ 4 Jahre) |

| Abonnementbasiertes Eigentumsmodell und Leasing | +0.8% | Urbane Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Investitionen in lokale Halbleiterfertigung | +0.7% | Tamil Nadu, Gujarat-Zentren | Langfristig (≥ 4 Jahre) |

| Dekarbonisierungsvorgaben für Unternehmensflotten | +0.6% | Industriekorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen und rasche Urbanisierung

Das Einkommenswachstum vergrößert die Verbraucherbasis für den indischen Automobilmarkt, insbesondere in Städten der Klasse 2 und 3, wo die Verfügbarkeit von Grundstücken und geringere Verkehrsdichte den Fahrzeugbesitz attraktiv machen. 65 % der Bevölkerung sind unter 35 Jahre alt, was die besten Erwerbsjahre mit Erstkäufen zusammenbringt. Migration aus ländlichen Bezirken stimuliert eine doppelte Nachfrage: Städtische Käufer suchen Mobilität, während Rücküberweisungen die Upgrades im Heimatort finanzieren. Die Ausbreitung suburbaner Beschäftigungszentren verringert die Abhängigkeit vom Massenverkehr und fördert Zweiräder sowie Kleinwagen. Abonnementprogramme erweitern den Zugang, indem sie hohe Anzahlungen umgehen und die Marktdurchdringung weiter vertiefen.

Staatliche Förderung für Elektrofahrzeuge und FAME-II-Anreize

Indiens FAME-Programm (Schnellere Einführung und Fertigung von Hybrid- & Elektrofahrzeugen), Phase II, das 2019 gestartet wurde, verfügt über ein erhebliches Budget von INR 11.500 Crore (1,31 Milliarden USD) und ist auf fünf Jahre ausgelegt. Diese Initiative zielt darauf ab, den Absatz von Elektrofahrzeugen zu steigern, einschließlich elektrischer Zweiräder, elektrischer Dreiräder und elektrischer Vierräder. [2]„Jahresbericht 2025,”, Bundesministerium für Handel und Industrie, commerce.gov.in. Staatliche Ergänzungsmaßnahmen in Tamil Nadu und Gujarat verstärken regionale Unterschiede, während die geplante FAME-III-Überarbeitung die Förderung auf schwerere Segmente ausweiten soll. Diese Anreize verkürzen die Amortisationszeiten und ermutigen Privatkäufer sowie Flottenoperatoren, auf emissionsfreie Modelle umzusteigen.

Ausbau des nationalen Fernstraßen- und ländlichen Straßennetzes

Die Anbindung von mehr als 159.000 Siedlungen hat die außerlandwirtschaftliche Beschäftigung gesteigert und die Frachteffizienz verbessert[3]„Wirkungsevaluierung des ländlichen Straßenbauprojekts,”, Weltbank, worldbank.org. Verbesserte Straßen verkürzen Fahrtzeiten, reduzieren den Fahrzeugverschleiß und erweitern die Einzugsbereiche von Händlern, was die langfristigen Aussichten für den indischen Automobilmarkt erheblich stärkt. Diese Fortschritte verbessern nicht nur die Zugänglichkeit für Händler, sondern eröffnen auch Marktdurchdringungsmöglichkeiten in bisher nicht erschlossenen Regionen. Darüber hinaus erleichtert eine bessere Straßeninfrastruktur den reibungsloseren Warentransport, reduziert Verzögerungen und gewährleistet pünktliche Lieferungen. Hersteller profitieren zudem von optimierter Logistik, die die Effizienz der Lieferkette verbessert und ihre Kostenwettbewerbsfähigkeit sowohl im Inland als auch auf den Exportmärkten erhöht. Diese Infrastrukturentwicklung unterstützt auch das Wachstum von Zuliefererindustrien, wie Automobilkomponenten und Logistikdienstleistungen, und stärkt damit das gesamte Ökosystem des indischen Automobilmarkts.

Abonnementbasiertes Eigentumsmodell und Leasingmodelle

Digital aufgewachsene Verbraucher priorisieren Flexibilität anstelle des direkten Eigentumserwerbs. Mit app-basierten Abonnements genießen Nutzer monatlichen Zugang, der praktischerweise Versicherung, Service und Pannenhilfe umfasst. Dieses Modell ermöglicht es OEMs, Lebenszykluserlöse zu erschließen, und liefert wertvolle Daten, die Designiterationen und vorausschauende Wartungsdienstleistungen informieren. Darüber hinaus ermöglicht es OEMs, stärkere Kundenbeziehungen aufzubauen, indem sie maßgeschneiderte Dienstleistungen anbieten und die Markentreue fördern. Der Schlüssel zur Skalierung dieses Modells liegt in der Verwaltung von Restwerten und der Sicherstellung der Liquidität auf dem Sekundärmarkt – eine Leistung, die derzeit durch Partnerschaften zwischen Fahrzeugherstellern und globalen Leasingriesen unterstützt wird.

Analyse der Wachstumshemmnisse – Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Änderungen, Sicherheitsstandards und GST-Anpassungen | -1.2% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Volatilität in der globalen Halbleiter-Lieferkette | -0.8% | Wichtige Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Nutzungsbeschränkungen aufgrund städtischer Verkehrsüberlastung | -0.6% | Großstädte | Mittelfristig (2–4 Jahre) |

| Steigende telematikgebundene Versicherungsprämien | -0.4% | Städtische Flotten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Änderungen, Sicherheitsstandards und GST-Anpassungen

Da Indien die BS-VII-Normen einführt und Sicherheitsausrüstungen vorschreibt, kämpfen kleine Montagebetriebe mit kostspieligen Antriebsstrang-Upgrades und Validierungen, die ihre Modellmargen belasten. Diese Upgrades erfordern erhebliche Forschungs- und Entwicklungsinvestitionen sowie strenge Tests zur Einhaltung von Compliance-Standards. Gleichzeitig führen GST-Anpassungen bei Komponenten zu Preisunsicherheiten, die die Gesamtkostenstruktur für Hersteller beeinflussen. Erschwerend kommt hinzu, dass unterschiedliche staatliche Kfz-Steuerregelungen die Compliance erschweren, da Hersteller unterschiedliche Steuervorschriften in verschiedenen Regionen navigieren müssen. Diese Faktoren führen zu spürbaren Preissteigerungen für Verbraucher, die ihren Kauf möglicherweise verzögern und die unmittelbare Nachfrage im indischen Automobilmarkt dämpfen. Darüber hinaus könnten die gestiegenen Kosten Hersteller dazu veranlassen, alternative Strategien zu verfolgen, wie beispielsweise die Lokalisierung von Komponenten, um die finanzielle Belastung zu mindern.

Volatilität in der globalen Halbleiter-Lieferkette

Selbst mit Diversifizierungsbemühungen bleiben die Vorlaufzeiten für automobilgerechte Mikrocontroller verlängert, was Hersteller vor erhebliche Herausforderungen stellt, die Nachfrage effizient zu befriedigen und Produktionspläne einzuhalten. Die begrenzte globale Verhandlungsmacht des Sektors erschwert zudem sichere Zuteilungen und macht es zunehmend schwieriger, günstige Konditionen mit Lieferanten auszuhandeln oder eine konsistente Versorgung sicherzustellen. Die starke Abhängigkeit von der Übersee-Wafer-Fertigung macht lokale Werke anfällig für Schwachstellen wie logistische Verzögerungen, geopolitische Spannungen oder Lieferkettenunterbrechungen, die den Betrieb erheblich beeinträchtigen können. Während Lagerreserven als Schutzpuffer fungieren, um die Produktionskontinuität durch eine stetige Komponentenversorgung zu gewährleisten, führen sie auch zu erhöhtem Betriebskapitalbedarf. Dies wiederum schmälert die Rentabilität und belastet Hersteller finanziell zusätzlich, bis die inländische Fertigungskapazität ausgebaut wird, um diese Herausforderungen zu bewältigen und die wachsende Nachfrage effektiv zu erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Zweiräder behaupten Dominanz trotz Premiumverschiebung

Im indischen Automobilmarkt dominieren Zweiräder mit einem bedeutenden Anteil von 73,64 %. Diese Dominanz unterstreicht die Präferenz indischer Verbraucher für Zweiräder, angetrieben durch Faktoren wie Erschwinglichkeit, Kraftstoffeffizienz und leichte Handhabbarkeit in überfüllten städtischen Gebieten. Obwohl kleiner, verbuchen Personenkraftwagen den schnellsten CAGR von 8,84 % aufgrund von SUV- und Crossover-Launches, die auf aufstrebende Mittelklassegeschmäcker ausgerichtet sind. Die Rollerverkäufe stiegen im Vergleich zum Motorradsektor (10 % Wachstum) um 21 %, was die städtische Präferenz für Automatikgetriebe und Benutzerfreundlichkeit unterstreicht.

Das Wachstumsmomentum setzt sich fort, da elektrische Zweiräder in den Massenpreisbereich vordringen und Finanzierungsinstitute Erstkäufern längere Laufzeiten anbieten. Umgekehrt hängen Nutzfahrzeuge von Infrastrukturbudgets und Industrieproduktionszyklen ab, profitieren aber von laufenden Autobahnausbauten. Dreiräder behalten ihre Relevanz für die letzte Meile im Güter- und Personentransport in Städten der Klasse 2. Regulatorische Emissionsauflagen kanalisieren Investitionen in modulare Plattformen, was potenziell die Skaleneffizienzen für etablierte Anbieter im indischen Automobilmarkt steigern könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kraftstoffart: Elektrifizierung beschleunigt sich trotz ICE-Dominanz

Ottomotoren behielten 2025 einen Anteil von 59,27 % am indischen Automobilmarkt, gestützt durch Raffineriekapazitäten und niedrigere Kaufpreise im Vergleich zu Diesel. Batterieelektrische Fahrzeuge sind zwar volumenmäßig kleiner, entwickeln sich aber dank Steuervergünstigungen, FAME-II-Förderung und sinkenden Lithium-Ionen-Zellkosten mit einem CAGR von 10,02 %. Hybridfahrzeuge überbrücken Reichweitenbedenken und bieten Effizienzgewinne ohne Abhängigkeit von einer Infrastruktur für neue Energieträger.

Politische Verpflichtungen zur inländischen Stromerzeugung und strengere Kraftstoffverbrauchsnormen werden OEM-Portfolios schrittweise in Richtung elektrifizierter Antriebe verschieben. LPG/CNG-Nutzung expandiert in Nutzfahrzeugflotten, die Betriebskostenentlastung suchen. Inzwischen bleibt die Brennstoffzellentechnologie aufgrund von Wasserstoffversorgungslücken explorativ. Ausbau von Ladenetzen und Pilotprojekte zur Batteriewechseltechnologie bestimmen das Adoptierungstempo, aber Indikatoren zeigen bereits eine sich beschleunigende Verbraucherakzeptanz in allen Segmenten des indischen Automobilmarkts.

Nach Vertriebskanal: Digitale Transformation verändert den Vertrieb

Autorisierte Händlerbetriebe wickelten 2025 noch 89,73 % der Transaktionen ab, was das tief verwurzelte Vertrauen und die After-Sales-Servicenetze widerspiegelt. Online-Plattformen skalieren jedoch mit einem CAGR von 9,11 %, da digital-affine Käufer transparente Preisgestaltung und Heimlieferung bevorzugen. Elektrofahrzeughersteller fördern Direktverbraucher-Ladengeschäfte, die Kosten senken und eine ganzheitliche Markenkontrolle ermöglichen.

Traditionelle Händler reagieren, indem sie virtuelle Ausstellungsräume, Click-to-Book-Tools und Probefahrten an der Haustür integrieren. Aufgrund von Konnektivitätslücken und dem Wunsch nach persönlichen Beziehungen hängt die ländliche Reichweite weiterhin von physischen Standorten ab. Im Laufe der Zeit werden Omnichannel-Hybridmodelle dominieren und digitale Entdeckung mit haptischer Verifizierung kombinieren, um die Kundentreue im indischen Automobilmarkt zu sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Eigentümerschaftstyp: Gewerbliches Segment treibt Wachstumsbeschleunigung

Privatnutzer machten 2025 75,94 % des indischen Automobilmarkts aus, was den kulturellen Wert des Fahrzeugbesitzes widerspiegelt. Die gewerbliche Nachfrage, die mit einem CAGR von 9,16 % wächst, wird durch die E-Commerce-Auftragsabwicklung, die Ausweitung von Fahrgemeinschaftsdiensten und die Formalisierung von Logistik-KMUs angetrieben. Staatliche Anreize und beschleunigte Abschreibungspläne stärken die wirtschaftlichen Argumente für Flottenunternehmen, insbesondere für elektrische leichte Nutzfahrzeuge, die hohe tägliche Kilometerleistungen erzielen.

Telematik, Routenoptimierung und vorausschauende Wartung steigern die Flottenauslastung und senken die Kosten pro Kilometer, was eine Verlagerung hin zu organisierten Betrieben verstärkt. Abonnementflotten verwischen traditionelle Grenzen zwischen Privat- und Gewerbefahrzeugen, indem sie Fahrzeugzugang statt Eigentum anbieten und so die Dienstleistungserlösströme für OEMs erweitern.

Geografische Analyse

Nordindien erzielte 2025 einen Umsatzanteil von 31,92 % am indischen Automobilmarkt, verankert durch den Fertigungs- und Verwaltungseinfluss der Nationalen Hauptstadtregion. Die Nähe zu Politikzentren und eine dichte Zuliefererbasis gewähren Skalierbarkeit, doch könnten strenge Stau- und Emissionskontrollen das Volumenwachstum in der Zukunft dämpfen. Händlermarktsättigung veranlasst OEMs, auf digitale Vertriebswege und ländliche Einzugsbereiche in der Region umzuschwenken.

Südindien wird voraussichtlich bis 2031 den schnellsten CAGR von 9,18 % verzeichnen, gestützt durch Tamil Nadus integrierte Lieferkette, qualifizierte Arbeitskräfte und Seehafenzugang. Die frühzeitige Einführung von Ladestrecken und dedizierte Elektrofahrzeugrichtlinien beschleunigen die Elektrifizierung und positionieren den Süden als Testgelände für Plattformen mit neuen Energieträgern. Forschungs- und Entwicklungsinvestitionen in Chennai und Bengaluru fördern Technologie-Spillover-Effekte, die die lokale Produktkomplexität erhöhen.

Westindien, angeführt von Maharashtra und Gujarat, kombiniert diversifizierte Industrie, exportbereite Häfen und investorenfreundliche Vorschriften, um neue Kapazitäten anzuziehen. Gujarats günstige Stromkosten und One-Window-Genehmigungsverfahren locken Vorzeigeprojekte von inländischen und globalen Fahrzeugherstellern an. Ostindien liegt beim Pro-Kopf-Einkommen und der Infrastruktur zurück, bietet jedoch ungenutztes Volumenpotenzial, sobald Konnektivitätsausbauten realisiert werden. Über alle Regionen hinweg verteilt das dezentralisierende Wirtschaftswachstum die Nachfrage und zwingt OEMs dazu, Lagerhaltungs-, Finanzierungs- und Servicemodelle auf lokale Präferenzen abzustimmen.

Regulatorisches Umfeld

Die indische Kraftfahrzeugregulierung wird vom Ministry of Road Transport and Highways (MoRTH) durch die Central Motor Vehicles Rules (CMVR), 1989, und die Automotive Industry Standards (AIS) verankert, die vom Automotive Industry Standards Committee (AISC) entwickelt wurden, wobei ARAI als Sekretariat des AISC fungiert und Testagenturen wie iCAT und CIRT die Typgenehmigung und Konformität unterstützen. Im Mai 2026 verschärfte eine CMVR-Änderung (G.S.R. 417(E)) die Emissionskonformität für bestimmte importierte benzinbetriebene M1- und L-Kategorie-Fahrzeuge, indem sie einen Typ-I-Abgasemissions-Konformitätsbericht auf Basis von E20-Referenzkraftstoff vorschrieb, wodurch der parallele Vorstoß in Richtung Ethanolbeimischung und Kraftstoffkompatibilitätsprüfung gestärkt wurde.

Politische Instrumente beeinflussen weiterhin die technologische Ausrichtung und die Tiefe der Lokalisierung. Das PLI-Auto-Programm des Ministry of Heavy Industries (2021-2027) unterstützt Advanced Automotive Technology (AAT)-Produkte mit einem Gesamtvolumen von 25.938 Crore INR, wobei Schwerpunktbereiche BEVs und Wasserstoff-Brennstoffzellenfahrzeuge umfassen. Für die nachfrageseitige Unterstützung und die Modellfähigkeit nutzt der PM E-DRIVE-Rahmen eine aktive Online-Plattform für Modellzulassung und -registrierung für OEMs, die bestimmt, wie Elektromodelle zertifiziert, gelistet und für Anreize zugelassen werden.

Wertschöpfungskettenanalyse

Die indische Automobilwertschöpfungskette umfasst Rohstoffe und energieintensive Verarbeitung (Stahl, Aluminium, Kunststoffe, Kautschuk) hin zu Guss-/Schmiedeverfahren und Komponentenfertigung, dann Fahrzeugmontage und -prüfung, gefolgt von Distribution per Straße und Schiene zu OEM-autorisierten Händlern sowie einer wachsenden online-geführten Entdeckungsebene. Komponenten-Ökosysteme sind um wichtige Zentren in Nord-, West- und Südindien organisiert, mit formellen Schnittstellen zu Zertifizierung und Homologation über Agenturen wie ARAI und iCAT. Die Elektrifizierung verschiebt zudem vorgelagerte Abhängigkeiten in Richtung Zellen, BMS, Leistungselektronik und Software, während die Rolle von zugelassenen Modellportalen und Anreiz-Konformitätsprozessen im Rahmen von Programmen wie PM E-DRIVE zunimmt.

Logistik und Energieinputs haben sich ebenfalls als wesentliche Einschränkungen der Resilienz herausgestellt. In Zeiten hoher Nachfrage hat der Mangel an Autotransportern die Bewegung von der Fabrik zum Händler eingeschränkt, was OEMs wie Mahindra and Mahindra veranlasst hat, stärker auf die Schiene zu setzen und die Versandplanung anzupassen. Die Energiesicherheit hat sich als weiteres operatives Risiko herausgestellt, wobei Berichte vom März 2026 Produktionsverzögerungen in Teilen der Lieferantenbasis hervorheben, die mit der Gasverfügbarkeit für wärmeintensive Prozesse wie Schmieden und Gießen zusammenhängen. Im Bereich des Kompetenzaufbaus zeigt die Aktivität neuer Marktteilnehmer, wie Software, Elektronik und externe Technologiebeschaffung in die Kette integriert werden, einschließlich der JSW Motors-Partnerschaften (2025) für die Entwicklung von New-Energy-Fahrzeugtechnologie und digitaler Infrastruktur.

Wettbewerbslandschaft

Die Marktführer Maruti Suzuki, Hyundai, Tata Motors, Mahindra & Mahindra, Kia und Toyota beherrschen einen erheblichen Anteil der Stückverkäufe und verschaffen sich damit Beschaffungsvorteile und Markensichtbarkeit, die Markteintrittsbarrieren erhöhen. Maruti Suzuki stützt seine Kostenführerschaft durch Leichtbaufahrzeugplattformen und die räumliche Nähe zu Zulieferern, während Hyundai auf Design- und Ausstattungsdifferenzierung setzt. Tata Motors skaliert modulare Elektrofahrzeugarchitekturen über Personen- und Nutzfahrzeuglinien hinweg und nutzt Synergien bei der Batteriebeschaffung.

Plattformteilung, standardisierte Antriebsstränge und softwaregesteuerte Ausstattungsmerkmale bilden die Grundlage für Kostensenkungen und schnellere Modellzyklen. Wettbewerber chinesischen Ursprungs wie MG Motor und BYD nutzen ihre Elektrokompetenz und aggressive Preisgestaltung, um in Premiumnischen vorzudringen. Strategische Investitionen in inländisches Halbleiterdesign, Batterie-Joint-Ventures und flexible Fertigung zielen darauf ab, die langfristige Resilienz für etablierte Anbieter zu sichern.

Fusionen, Technologieallianzen und Kapazitätserweiterungen prägen das Wettbewerbsgeschehen. Toyotas Zusammenschluss mit Suzuki bündelt Hybrid-Know-how, während Mahindra mit Volkswagens MEB-Plattform zusammenarbeitet, um den BEV-Rollout zu beschleunigen. Im gesamten indischen Automobilmarkt entwickeln sich Datenmonetarisierung, Over-the-Air-Updates und Serviceabonnements zu zukünftigen Umsatzpfeilern.

Marktführer des indischen Automobilmarkts

Hero MotoCorp

Honda

TVS Motor Company

Maruti Suzuki

Bajaj Auto

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Großangelegte Kapazitätserweiterungen und clusterorientierte Fertigungsinvestitionen schaffen Nachfrage bei Zulieferern in den Bereichen Logistik, Werkzeugbau, Automatisierung und lokalisierte Komponenten-Ökosysteme. Im Juli 2026 eröffnete Maruti Suzuki seine Fertigungsanlage IMT Kharkhoda in Haryana als skalierbares Werk (Kapazität von 0,5 Millionen Einheiten mit einem Weg zu 1 Million Einheiten pro Jahr), unterstützt durch eine angegebene Gesamtinvestition von 35.000 Crore INR, was die Nachfrage nach nahegelegenen Zulieferparks und mehrstufigen Liefernetzwerken verstärkt. Im Mai 2026 kündigte Toyota eine Greenfield-Anlage im Bidkin Industrial Area, Maharashtra, mit einer Anfangskapazität von 100.000 Fahrzeugen pro Jahr und einem geplanten Produktionsstart in der ersten Hälfte von 2029 an, was ein anhaltendes OEM-Engagement für langfristige Kapazitäten und Zuliefererlokalisierung in neuen Industriekorridoren signalisiert.

Technologie- und Compliance-Anforderungen erweitern das Chancenspektrum in vernetzten, softwaredefinierten und alternativen Kraftstoff-Produktstacks. Die Entwurfsmaßnahmen des MoRTH rund um AIS-189 (Cybersicherheitsmanagement) erhöhen die Nachfrage nach sicheren E/E-Architekturen, OTA-fähigem Software-Update-Management, Validierung und Cybertest-Dienstleistungen. Getrennt davon unterstützt die CMVR-Änderung vom Mai 2026, die eine Typ-I-Emissionskonformitätsberichterstattung auf Basis von E20-Referenzkraftstoff für bestimmte importierte Benzinfahrzeuge vorschreibt, Produkt- und Testaktivitäten rund um die Ethanolkompatibilität. Auf der politischen Seite wurden im Haushalt 2026-27 5.939,87 Crore INR für das PLI-Programm für Automobile und Automobilkomponenten bereitgestellt, und das Ministry of Heavy Industries erarbeitet zudem ein komponentenorientiertes Anreizprogramm über 5.000 Crore INR, um die exportorientierte Fertigung zu stärken, wodurch sich der adressierbare Raum für Zulieferer von hochwertigen Antriebssträngen, Elektronik und fortschrittlichen Materialien erweitert.

Aktuelle Branchenentwicklungen

- Juli 2026: Maruti Suzuki eröffnete seine Fahrzeugfertigungsanlage in IMT Kharkhoda, Haryana, und fügte damit einen bedeutenden skalierbaren Produktionsstandort mit einer Anfangskapazität von 0,5 Millionen Einheiten und einem Weg zu 1,0 Millionen Einheiten pro Jahr hinzu, unterstützt durch eine angegebene Gesamtinvestition von 35.000 Crore INR. Das Projekt stärkt Nordindien als hochvolumiges Fertigungscluster und verschärft den Wettbewerbsfokus auf Kosten, Durchsatz und die Ansiedlung von Zulieferern in unmittelbarer Nähe. Die Eröffnung unterstreicht zudem die Rolle neuer Werke, die um höhere Automatisierung und Nachhaltigkeitsprogramme in Mainstream-Personenkraftwagen konzipiert sind.

- Juni 2026: Hero MotoCorp kündigte seine ersten Flex-Fuel-Motorräder Splendor+ und HF Deluxe an, die für Ethanolmischungen von E20 bis E85 ausgelegt sind, mit einem stufenweisen Markteinführung ab Juli 2026. Der Schritt bringt Massenmarkt-Zweiräder mit Indiens Ethanolbeimischungs-Fahrplan in Einklang und fügt einen compliancegetriebenen Differenzierungshebel jenseits reiner Elektrifizierung hinzu. Er zieht außerdem einen größeren Teil der Kraftstoffsystem-, Kalibrierungs- und Testwertschöpfungskette in Richtung ethanolkompatibler Komponenten und Validierung.

- Juli 2024: TVS Mobility (TVS Group) schloss eine strategische Allianz mit Mitsubishi Corporation, wobei Mitsubishi 300 Crore INR (etwa 40 Millionen USD) in TVS Vehicles Mobility Solutions (TVS VMS) für einen Anteil von 32% investierte. Die Investition stärkte den Kompetenzaufbau bei Mobilitätsdiensten und vertriebsorientierten Plattformen im Umfeld des Fahrzeugverkaufs. Sie unterstrich zudem die zunehmenden grenzüberschreitenden Partnerschaften, die indische Automobilkonzerne mit globalem Kapital und operativen Netzwerken verbinden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie bezeichnet der Markt den Gesamtwert, der aus der Herstellung und dem Verkauf von Automobilen in Indien generiert wird, gezählt auf Fahrzeugebene über die wichtigsten Straßenzulassungskategorien und Vertriebswege.

Ausschlüsse des Anwendungsbereichs: Wir schließen reine Umsätze aus Fahrzeugkomponenten, Aftermarket-Dienstleistungen sowie Kraftstoff- und Ladeverkäufe aus, sofern diese nicht in den Transaktionswert des Fahrzeugs eingebunden sind.

Übersicht der Segmentierung

- Nach Fahrzeugtyp

- Zweiräder

- Dreiräder

- Personenkraftwagen

- Nutzfahrzeuge

- Nach Kraftstoffart

- Benzin / Ottokraftstoff

- Diesel

- LPG / CNG

- Batterieelektrische Fahrzeuge

- Hybridelektrische Fahrzeuge

- Plug-in-Hybridfahrzeuge

- Brennstoffzellenelektrische Fahrzeuge

- Nach Vertriebskanal

- OEM-autorisierte Händler

- Online

- Nach Eigentümerschaftstyp

- Privatnutzung

- Gewerbliche Nutzung

- Nach Region

- Nordindien

- Südindien

- Ostindien

- Westindien

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um die Grenzen dessen festzulegen, was als Automobilverkauf in Indien gezählt wird, und um den ersten Satz von Nachfrage- und Angebotssignalen zu erstellen. Wir haben uns auf öffentliche Quellen wie SIAM-Veröffentlichungen, Fahrzeugregistrierungs-Dashboards des Ministry of Road Transport and Highways und politische Updates des Ministry of Heavy Industries bezogen, um zu verstehen, wie sich die Volumina nach Kategorie und Regulierung verändern.

Um Preis- und Mixverschiebungen zu verankern, nutzten wir zudem Quellen wie Zollhandelsstatistiken für wichtige Fahrzeug- und Baugruppenströme, RBI-Makroreihen für Inflations- und Wechselkurskontext sowie peer-reviewte Artikel, die Elektrifizierungs- und Eigentumstrends verfolgen. Unternehmensberichte, Investorenpräsentationen und angesehene Presse wurden dann verwendet, um Kapazitätserweiterungen, Produkteinführungen und Kanalveränderungen zu überprüfen, und ein kostenpflichtiges Abonnement für Finanzdaten indischer Privatunternehmen half, finanzielle Lücken bei nicht börsennotierten Akteuren bei Bedarf zu schließen. Diese Quellen sind illustrativ und nicht erschöpfend, und weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die primäre Arbeit konzentrierte sich auf die Validierung der Marktgrenze und des Mixes zwischen Zweirädern, Personenkraftwagen, Nutzfahrzeugen und Dreirädern, um dann ASP-Bewegungen und Händlerkanalmargen zu überprüfen. Wir sprachen mit einer Bandbreite von OEM-seitigen und nachgelagerten Teilnehmern wie Händlern, Flottenbetreibern und mit Finanzierung und Versicherung verbundenen Stakeholdern in ganz Indien, damit Schreibtischannahmen dort korrigiert werden konnten, wo sich die Bedingungen vor Ort regional unterscheiden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 15% | |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 41% | |

| Kleinere Akteure: 22% | Manager: 44% |

Marktdimensionierung und Prognose

Die Dimensionierung begann mit einem Top-down-Aufbau, der die indische Fahrzeugnachfrage aus offiziellen Registrierungs- und Branchenversandmustern rekonstruiert und dann anhand repräsentativer Preisbänder und des Mixes nach Kategorie in einen Wert übersetzt. Anschließend nutzten wir selektive Bottom-up-Näherungen, hauptsächlich stichprobenweise modellbezogene ASPs multipliziert mit Volumina, Händlerkanalprüfungen und eine Zusammenfassung der gemeldeten Umsätze für eine Teilmenge von Zulieferern und Montagebetrieben, damit die Gesamtwerte realistisch blieben und bei auftretenden Lücken angepasst wurden.

Zu den wichtigsten Inputs, die das Modell prägten, gehörten Neufahrzeugregistrierungen und Produktionsversandtrends, Finanzierungsdurchdringung und Zinssensitivität, EV-Akzeptanzsignale im Zusammenhang mit Politik und Modellverfügbarkeit, Fortschritte bei ländlichen und städtischen Straßen und Infrastruktur sowie Import-Export-Bewegungen für ausgewählte Fahrzeugklassen und Baugruppen. Für die Prognose wurde eine Szenarioanalyse rund um Verbrauchernachfrage, Kraftstoff- und Antriebsstrangmix sowie Kreditverfügbarkeit verwendet, und der endgültige Pfad wurde anschließend an das angepasst, was die Befragten als wahrscheinlichsten Fall betrachteten. Wo Bottom-up-Belege für kleinere Kategorien fehlten, verwendeten wir konservative Mixanteile, die aus veröffentlichten Volumenaufteilungen abgeleitet wurden, und validierten den implizierten Wert pro Fahrzeug anhand der primären Prüfungen.

Datenvalidierung und Aktualisierungszyklus

Die Gesamtwerte wurden durch Triangulation über unabhängige Signale validiert und anschließend auf ungewöhnliche Sprünge im Mix, Preis und implizierten Umsatz pro Fahrzeug überprüft. Jede große Abweichung gegenüber Registrierungs-, Versand- oder Handelshinweisen führte zu einer zweiten Überprüfung der Annahmen und einer erneuten Kontaktaufnahme mit ausgewählten Befragten vor der endgültigen Freigabe.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie bedeutende politische Veränderungen, starke Kreditverknappung oder erhebliche Produktionsunterbrechungen. Vor der Lieferung wird eine abschließende Analystenprüfung durchgeführt, damit Kunden die aktuellste Marktsicht mit demselben Umfang und denselben konsistent angewendeten Schritten erhalten.

Indien-Analyse von Mordor Intelligence zur Automobilmarktdimensionierung im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für indische Automobile stimmen oft nicht überein, weil die Grenzen und das für den Vergleich verwendete Jahr zwischen den Quellen nicht identisch sind. Unterschiede darin, ob Schätzungen Registrierungen, Versand oder breitere Mobilitätsausgaben verfolgen, können den ausgewiesenen Gesamtwert ebenfalls verändern.

Registrierungs- und Versandtrends sowie Kategorienmix-Überprüfungen aus primären Gesprächen sind die Belegpunkte, die Mordor Intelligence an den Fahrzeugebene-Verkaufswert in Indien binden, statt an einen breiteren Automobilausgabenpool. Andere Schätzungen können niedriger oder höher ausfallen, wenn sie von einem anderen Basisjahr ausgehen, ein anderes Timing der Währung verwenden oder eine andere ASP-Entwicklung für Zweiräder im Vergleich zu Personenkraftwagen anwenden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 137,06 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 121,50 Mrd. USD (2024) | Verwendet ein früheres Referenzjahr und einen Basisjahr-Aufbau, der die Prognose ab 2024 beginnt, was den Wert für 2025 unterschätzen kann, wenn Preis- und Mixsteigerungen nicht einheitlich über alle Fahrzeugkategorien hinweg fortgeführt werden. |

| Marktdatenverlag B | 113,83 Mrd. USD (2024) | Die veröffentlichte Zahl ist an einem Wert von 2024 und einem längeren Zeithorizont verankert, und der Anwendungsbereich kann je danach variieren, wie die Quelle die Umsatzerfassung und die Aufteilung zwischen dem Verkaufswert von Fahrzeugen und angrenzenden Automobilaktivitäten behandelt. |

Über alle drei Zahlen hinweg ergibt sich die Streubreite hauptsächlich aus der Jahresausrichtung und dem, was innerhalb des Automobilwertepools gezählt wird. Indem der Anwendungsbereich auf Fahrzeugebene-Verkäufe in Indien beschränkt bleibt und der implizierte Wert gegen beobachtbare Volumensignale und Interviewrückmeldungen abgeglichen wird, bleibt die Schätzung erklärbar und für Entscheidungsfindungen wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der indische Automobilmarkt bis 2031 erreichen?

Der indische Automobilmarkt wird voraussichtlich bis 2031 einen Wert von 213,74 Milliarden USD erreichen.

Welcher Fahrzeugtyp wächst in Indien am schnellsten?

Personenkraftwagen expandieren bis 2031 mit einem CAGR von 8,84 % und sind damit die am schnellsten wachsende Kategorie.

Warum ist Südindien für Automobilhersteller wichtig?

Südindien bietet integrierte Lieferketten, qualifizierte Arbeitskräfte und elektrofahrzeugfreundliche Richtlinien und unterstützt damit einen regionalen CAGR von 9,18 % bis 2031.

Wie dominant sind Elektrofahrzeuge in Indiens Kraftstoffmix?

Batterieelektrische Fahrzeuge halten derzeit einen bescheidenen Anteil, steigen aber mit einem CAGR von 10,02 % aufgrund von Subventionen und dem Ausbau der Ladeinfrastruktur.

Wie hoch ist die Marktgröße im Jahr 2026?

147,58 Milliarden USD im Jahr 2026.

Welche Herausforderungen könnten das Marktwachstum verlangsamen?

Strengere Emissionsnormen, Halbleiterengpässe und politische Maßnahmen zur Bekämpfung städtischer Verkehrsüberlastung könnten den CAGR des Markts kurzfristig beeinträchtigen.

Seite zuletzt aktualisiert am: