Marktgröße und Marktanteil für Elektrobusse in Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

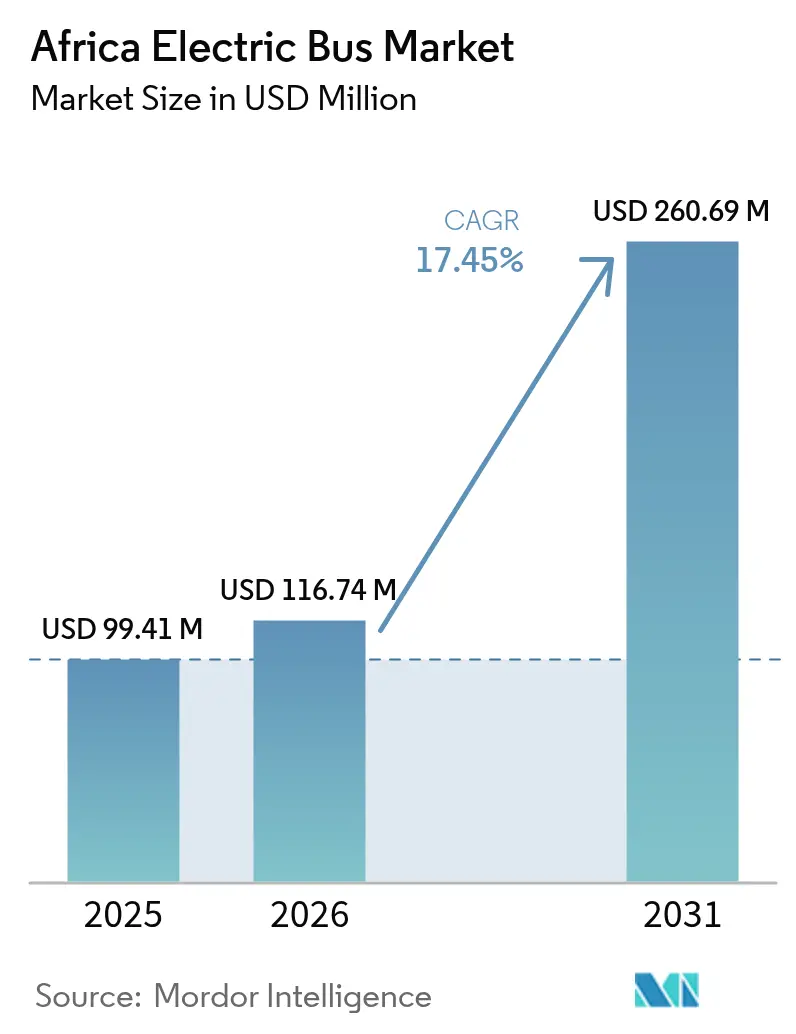

| Marktgröße im Basisjahr (2025) | 99.41 Millionen US-Dollar |

| Marktgröße (2026) | 116.74 Millionen US-Dollar |

| Marktgröße (2031) | 260.69 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.45% CAGR |

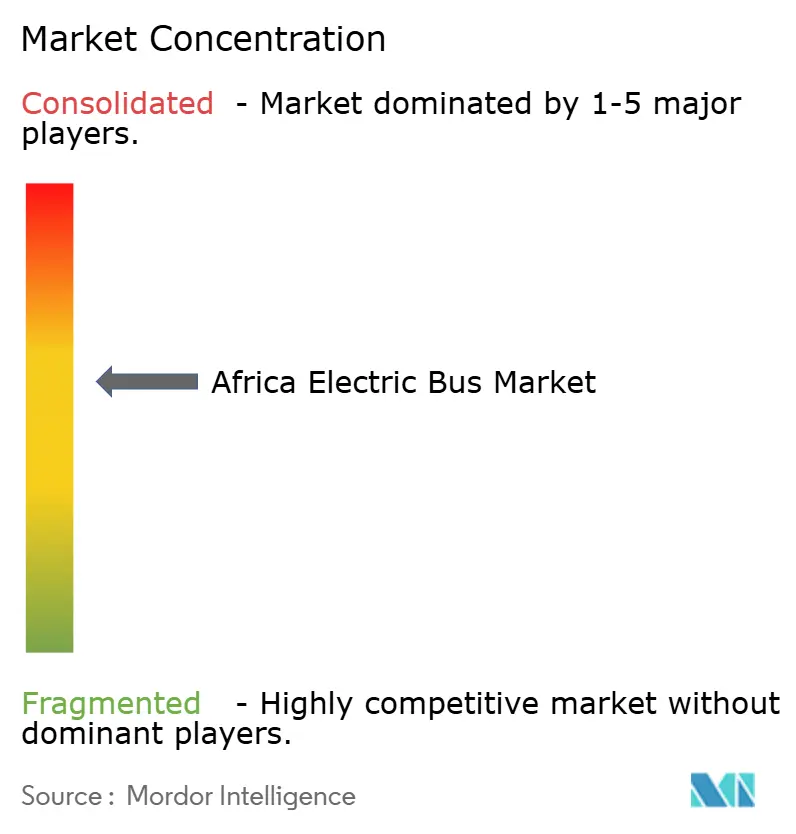

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Elektrobusse in Afrika durch Mordor Intelligence

Es wird erwartet, dass der Markt für Elektrobusse in Afrika von 99,41 Millionen USD im Jahr 2025 auf 116,74 Millionen USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 17,45 % über den Zeitraum 2026–2031 einen Wert von 260,69 Millionen USD erreichen wird. Flottenoperatoren beschleunigen ihre Einkäufe, da die Preise für Lithium-Ionen-Batteriemodule sinken, die Parität der Gesamtbetriebskosten (TCO) bis 2027 erwartet wird und Einnahmen aus CO₂-Zertifikaten beginnen, verbleibende Finanzierungslücken zu schließen. Sinkende Batteriekosten, staatliche Beschaffungsziele und lokalisierte Montagewerke chinesischer OEMs sind die drei stärksten Wachstumskatalysatoren. Solargestützte Depotladung mindert Risiken durch Netzunzuverlässigkeit in Südafrika, Kenia und Ruanda, während die Kohlenstoffmärkte gemäß Artikel 6 die Projektfinanzierbarkeit für private Betreiber verbessern. Die Wettbewerbsintensität bleibt moderat, da BYD, Yutong und King Long die Knock-down-Montage ausbauen und lokale Innovatoren wie Roam und IZI Fahrgestelle, Federungen und Kühlsysteme an die afrikanischen Straßen- und Klimabedingungen anpassen.

Wichtigste Erkenntnisse des Berichts

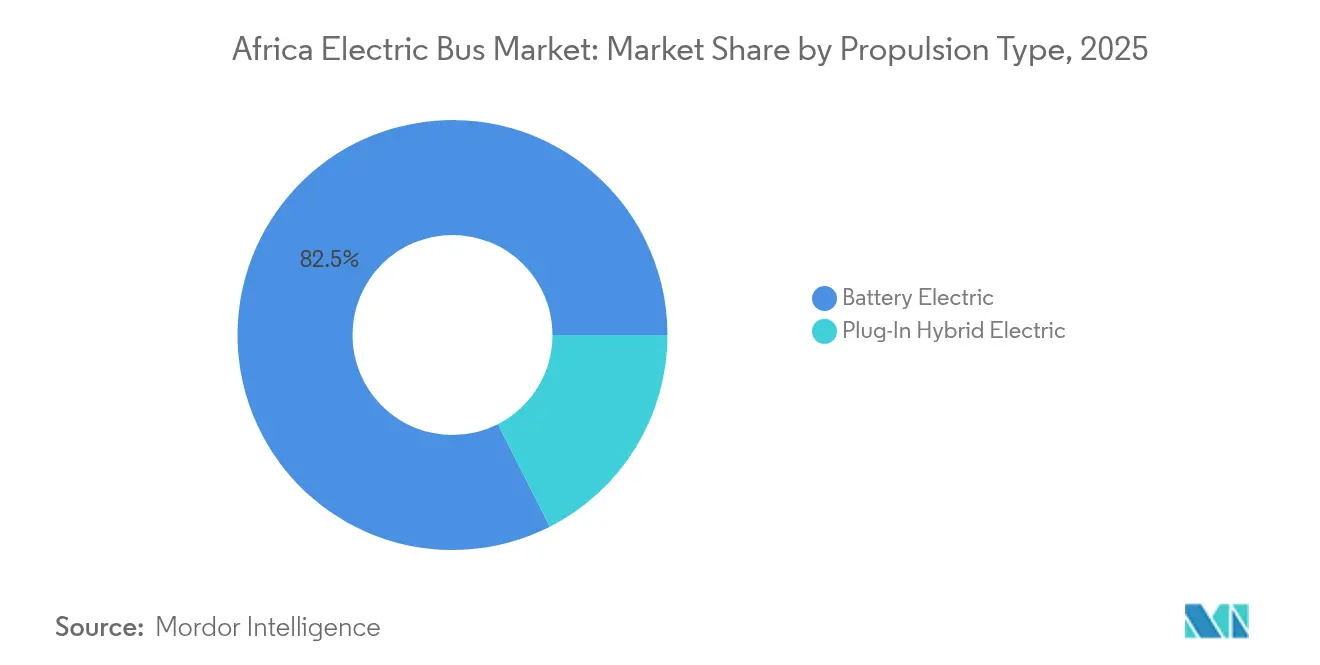

- Nach Antriebsart hielten batterie-elektrische Busse im Jahr 2025 einen Marktanteil von 82,48 % am Markt für Elektrobusse in Afrika und werden bis 2031 mit der höchsten CAGR von 20,98 % wachsen.

- Nach Verbrauchertyp entfiel im Jahr 2025 ein Anteil von 61,55 % der Marktgröße des Marktes für Elektrobusse in Afrika auf staatliche Beschaffung, während Flottenoperatoren mit einer CAGR von 17,84 % bis 2031 aufholen.

- Nach Buslänge entfiel im Jahr 2025 ein Anteil von 56,32 % der Marktgröße des Marktes für Elektrobusse in Afrika auf das Standard-Segment (9–14 m), während Minibusse (unter 9 m) bis 2031 mit einer CAGR von 19,18 % expandieren.

- Nach Lademodus führte die Depot-/Nachtladung im Jahr 2025 mit einem Marktanteil von 68,62 % am Markt für Elektrobusse in Afrika; die Gelegenheits-/Streckenladung wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 18,39 % verzeichnen.

- Nach Batteriekapazität führte die Klasse 201–400 kWh im Jahr 2025 mit einem Marktanteil von 52,88 % am Markt für Elektrobusse in Afrika; Busse mit einer Batteriekapazität von höchstens 200 kWh werden bis 2031 mit einer CAGR von 18,79 % expandieren.

- Nach Land dominierte Südafrika im Jahr 2025 mit einem Umsatzanteil von 41,98 %; das Segment „Übriges Afrika” wird bis 2031 voraussichtlich mit einer CAGR von 18,11 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Elektrobusse in Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Batteriepreise, TCO-Parität | +4.2% | Südafrika, Kenia | Mittelfristig (2–4 Jahre) |

| Staatliche Beschaffungsprogramme für Elektrobusse | +3.8% | Kenia, Nigeria, Ruanda, Südafrika, Marokko | Kurzfristig (≤ 2 Jahre) |

| CKD-Expansion chinesischer OEMs | +3.1% | Südafrika, Marokko, Ägypten | Mittelfristig (2–4 Jahre) |

| Solargestützte Depot-Lademikronetze | +2.4% | Ländliches und halburbanes Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Städtische Nachfrage nach sauberem Nahverkehr | +2.2% | Lagos, Kairo, Johannesburg, Casablanca | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von CO₂-Zertifikaten gemäß Artikel 6 | +1.8% | Ghana, Kenia, Ruanda | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Batteriepreise und TCO-Parität bis 2027

Die globalen durchschnittlichen Preise für Lithium-Ionen-Batteriepakete sanken 2023 auf 139 USD/kWh und weiter auf ~115 USD/kWh im Jahr 2024 und werden bis 2026 voraussichtlich weiter sinken, wodurch der Markt für Elektrobusse in Afrika in Richtung Betriebskostenparität mit Dieselbussen vorangetrieben wird [1]„Kostenverlauf von Lithium-Ionen-Batterien und Implikationen für die Elektromobilität”, Afrikanische Entwicklungsbank, afdb.org. Roams Pilotprojekte in Nairobi zeigen sinkende Wartungskosten und steigende Kraftstoffeinsparungen im Vergleich zu Dieselflotten. Marokkos auf Renault und Stellantis gestützte Lieferkette positioniert das Land für die lokale Montage von Batteriemodulen, während Ägyptens 1-GW-Obelisk-Solarpark mit 200 MWh Speicherkapazität die kontinentweite Vertrautheit mit stationären Batteriesystemen signalisiert.

Staatliche Beschaffungsprogramme für Elektrobusse und Subventionen

Kenias Entwurf der Nationalen Elektromobilitätspolitik von 2024 führt grüne Nummernschilder und Zollbefreiungen ein und schätzt, dass brachliegende erneuerbare Kapazitäten täglich 7.000 Busse versorgen könnten [2]„Entwurf der Nationalen Elektromobilitätspolitik”, Ministerium für Straßen und Verkehr Kenia, mot.go.ke. Nigerias Fahrplan vom Oktober 2024 bevorzugt Bruttokosten-Vertragsstrukturen, die das Investitionsrisiko auf private Konsortien verlagern. Ruanda hat die Mehrwertsteuer auf lokal gebaute Busse abgeschafft und so IZIs Impala-E30-Einführung ermöglicht, während Ghana achtjährige Importzollbefreiungen für montierte Elektrofahrzeuge gewährt.

Rasante Expansion der CKD-Montagewerke chinesischer OEMs in Afrika

BYDs 120-Einheiten-Programm in Kapstadt ist das Ankerprojekt für ein potenzielles Knock-down-Werk, das die gesamte SADC-Region bedienen soll. Yutong liefert 2025 in Partnerschaft mit Tractafric Motors 723 Elektrobusse nach Marokko und erkundet CKD-Standorte [3]„Pressemitteilung zur Marokko-Exportzeremonie”, Yutong Bus, yutong.com. Ägyptens MCV-Volvo-Komplex bietet eine fertige Versorgungsbasis für weitere Lokalisierungsschritte chinesischer Hersteller. CKD-Bausätze senken die Landekosten um 15–25 % und beschleunigen die Qualifizierung von Technikern durch werksinterne Montageschulungen.

Entstehung solargestützter Depot-Ladeinfrastruktur durch netzunabhängige Mikronetze

Südafrikas erstes netzunabhängiges Bus-Depot kombiniert 2,5 MWp Solarenergie mit 4 MWh Batteriespeicher und gewährleistet den ununterbrochenen Betrieb bei Lastabwurf. Kenias Netz aus erneuerbaren Energien ermöglicht es kleineren Stadtdepots, vollständig auf hinter dem Zähler installierten Solarstrom zuzüglich Lithiumspeicher zu setzen. Die Weltbank unterstützt hybride Solar-Netz-Mikronetze in Gambia und Senegal, um ähnliche Konzepte zu ermöglichen. Betreiber berichten von erheblichen Stromkostensenkungen im Vergleich zur ausschließlichen Netzladung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Netzkapazität | -2.8% | Nigeria, Südafrika, Ghana | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten und knappe Haushaltsbudgets | -2.1% | Alle Regionen, akut in West- und Zentralafrika | Mittelfristig (2–4 Jahre) |

| Fehlende Batterie-Recycling-Infrastruktur | -1.4% | Zentral- und Westafrika | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Fachkräften für Elektrofahrzeugwartung | -1.2% | Ländliche Gebiete und Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Netzkapazität und unzuverlässige Stromversorgung

Lastabwurf in Südafrika und häufige Stromausfälle in Nigeria zwingen Betreiber, Diesel-Notstromaggregate zu installieren oder die Expansion zu verzögern, was die Betriebskosten erhöht. Das 1,6-Milliarden-USD-Programm der Weltbank für den westafrikanischen regionalen Strommarkt wird bis 2028 grenzüberschreitende Übertragungskapazitäten hinzufügen, doch die meisten Depots benötigen weiterhin isolierte Mikronetze, um den Betrieb zu gewährleisten.

Hohe Anschaffungskosten und knappe kommunale Haushaltsbudgets nach COVID

Elektrobusse kosten im Vergleich zu Dieseleinheiten 40–60 % mehr in der Anschaffung, was die bereits durch pandemiebedingte Einnahmeverluste geschwächten Stadtbudgets belastet. Abuja, Accra und Dakar haben seit 2023 alle BRT-Ausbauprojekte zurückgestellt. Bruttokosten-Verträge und multilaterale Garantien helfen, doch die Beschaffungskompetenzen auf kommunaler Ebene bleiben gering.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Dominanz batterie-elektrischer Antriebe treibt die Marktentwicklung voran

Batterie-elektrische Busse hielten im Jahr 2025 einen Marktanteil von 82,48 % und das Segment wird voraussichtlich mit einer CAGR von 20,98 % wachsen. Diese Dominanz ist in der geringeren Antriebskomplexität und dem beschleunigten Rückgang der Preise für Lithium-Ionen-Pakete begründet. BYDs Kapstädter Flotte hat die Betriebskosten im Vergleich zu gleichwertigen Dieselstrecken bereits erheblich gesenkt, was den wirtschaftlichen Sog verdeutlicht.

Plug-in-Hybride entfallen auf den Restanteil, hauptsächlich auf Langstrecken- oder netzgebundenen Korridoren, doch ihre Relevanz wird voraussichtlich abnehmen, da sich die Energiedichte verbessert und solargestützte Depots sich verbreiten. Kommunen tendieren zu reinen Batterieplattformen, um Luftqualitätsgewinne zu maximieren und die Wartung zu vereinfachen. Politische Unterstützung – wie Kenias Verbrauchsteuerbefreiungen – lenkt neue Ausschreibungen weiter in Richtung emissionsfreier Flotten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verbrauchertyp: Staatliche Führungsrolle ermöglicht Wachstum des Privatsektors

Staatliche Stellen machten 61,55 % der Nachfrage im Jahr 2025 aus, da öffentliche Beschaffungsrahmen die Netzwerkelektrifizierung ankurbelten. Abujas 100-Einheiten-Pilotprojekt und Addis Abebas Plan zum Import von 4.800 Bussen verdeutlichen Skalenvorteile. Private Flottenoperatoren schließen die Lücke schnell; das Segment wird bis 2031 voraussichtlich jährlich um 17,84 % wachsen, da Vermögensfinanzierer Fahrzeuge, Ladegeräte und Einnahmen aus CO₂-Zertifikaten in Pay-per-Kilometer-Verträge bündeln.

Frühe Anwender wie Roam zeigen, dass optimierte Betriebszyklen, dynamische Preisgestaltung und das Outsourcing des Depot-Energiemanagements vom ersten Jahr an positiven Cashflow erzielen können. Infolgedessen wird der dem Markt für Elektrobusse in Afrika zuzurechnende Marktanteil privater Betreiber bis 2030 voraussichtlich erheblich steigen.

Nach Buslänge: Standardbusse führen, während das Mini-Segment beschleunigt

Standard-9–14-m-Modelle erwirtschafteten 2025 56,32 % der Erlöse und bildeten das Rückgrat der BRT-Hauptkorridore in Kairo, Johannesburg und Lagos. Hoher Fahrgastdurchsatz und vorhersehbare Depot-Erträge halten dieses Format im Mittelpunkt staatlicher Ausschreibungen. Dennoch wachsen Minibusse (unter 9 m) mit der höchsten Rate von 19,18 % CAGR, da sie für Zubringerdienste und enge periurbane Straßen bevorzugt werden, wo Wendekreis und Achsgewichtsbeschränkungen kritisch sind.

IZIs Impala E30 und Roams 33-sitziger City-Shuttle veranschaulichen, wie lokalisierte Fahrgestelle und Verbundkörper das Leergewicht erheblich reduzieren können und so Batteriepakete mit höchstens 200 kWh ermöglichen, ohne auf Reichweite zu verzichten. Folglich könnte die Marktgröße des Marktes für Elektrobusse in Afrika für Minibusse zwischen 2026 und 2031 wachsen, da Mitfahrkooperativen informelle Strecken elektrifizieren.

Nach Lademodus: Dominanz der Depotladung mit Aufwärtspotenzial bei Gelegenheitsladung

Depotbasierte Nachtladung umfasste 2025 68,62 % der ausgelieferten Einheiten, dank einfacherer Infrastruktur und der Möglichkeit, überschüssige Stromerzeugung in Schwachlastzeiten zu nutzen. Solar-plus-Batterie-Systeme in Kapstadt und Nairobi haben die Energiekosten um 30–40 % gesenkt. Die Gelegenheitsladung, obwohl noch eine Nische, wird mit einer CAGR von 18,39 % zunehmen, da mit Stromabnehmern ausgerüstete Haltestellen in Casablanca und Dakar die tägliche Reichweite verlängern und die Anforderungen an die Batteriegröße reduzieren.

Netzausbaumaßnahmen im Rahmen des Westafrikanischen Strompools, kombiniert mit Einspeisevergütungsreformen gemäß Abschnitt 14, ermöglichen es Betreibern, überschüssige Mittagssolarerzeugung durch Rückspeisung zu monetarisieren, was die Wirtschaftlichkeit des Marktes für Elektrobusse in Afrika weiter verbessert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Batteriekapazität: Mittlere Batteriepakete balancieren Leistung und Kosten

Die Klasse 201–400 kWh hielt 2025 einen Anteil von 52,88 %, lieferte 200–250 km Realweltreichweite und optimale TCO für städtische Betriebszyklen. Batteriepakete mit höchstens 200 kWh werden mit einer CAGR von 18,79 % expandieren, da die Energiedichte über 330 Wh/kg steigt und streckenbasiertes Laden an Bedeutung gewinnt.

Batterien über 400 kWh bleiben auf Überlanddienste wie Johannesburg-Pretoria-Shuttles zugeschnitten, verlieren jedoch zunehmend ihren Kostenvorteil, da Gelegenheitsladungsnetzwerke dichter werden. Da die Paketpreise bis 2026 sinken, wird die Marktgröße des Marktes für Elektrobusse in Afrika für Paketkonfigurationen mit höchstens 200 kWh bis 2030 voraussichtlich die übrigen überflügeln.

Geografische Analyse

Südafrikas Anteil von 41,98 % im Jahr 2025 spiegelt den Vorteil des frühen Markteintritts wider: Golden Arrows 120-Bus-BYD-Flotte, Autels 240-kW-Schnellladegeräte und das erste Solar-Mikronetz-Depot des Landes halten die Kapstädter Dienste während eines Lastabwurfs der Stufe 5 aufrecht. Marokkos Anteil wird durch seine Auto-Zonen in Tanger und Kenitra gestützt, die 60 % der afrikanischen Produktion von Renault und Stellantis ausmachen. Yutongs 723-Bus-Exportvertrag, kombiniert mit ONFCs Elektrobus-Pilot in Rabat, positioniert das Königreich für erhebliches jährliches Wachstum.

Ägypten verbindet eine große Nachfrage mit Fertigungspotenzialen. MCV baut bereits Stadtbusse unter der Marke Volvo, und staatliche Subventionen für lokale Elektrofahrzeugproduktion verkürzen die Amortisationszeiten. Der 1-GW-Obelisk-Solarpark garantiert kohlenstoffarmen Strom, der für die Wirtschaftlichkeit der Gelegenheitsladung entscheidend ist.

Die Nachfrage im übrigen Afrika wächst stark und wird voraussichtlich bis 2031 eine CAGR von 18,11 % untermauern. Nigeria schließt seine Bruttokosten-Vertragsvorlage ab, Ghanas achtjährige Zollbefreiung ist in Kraft, und Äthiopien erhielt 2025 100 Golden-Dragon-Einheiten und eröffnete damit Ostafrikas größten Elektrobus-Betrieb. Grenzüberschreitende Stromzusammenlegung und standardisierte CKD-Anreize im Rahmen der AfCFTA werden diese Nachfragecluster zu einem kohärenten kontinentalen Wachstumsmotor zusammenschließen.

Wettbewerbslandschaft

Chinesische OEMs dominieren das Volumen, sehen sich jedoch zunehmendem Wettbewerb durch lokalisierte afrikanische Unternehmen ausgesetzt. BYD, Yutong, King Long und Golden Dragon lieferten gemeinsam einen bemerkenswerten Anteil der Auslieferungen im Jahr 2024, gestützt auf kosteneffiziente Lieferketten und integrierte Antriebsplattformen. BYDs von Autel unterstütztes Ladezentrum in Kapstadt belegt seine Strategie als Lösungsanbieter.

Lokale Start-ups differenzieren sich durch marktspezifisches Engineering. Roams Nairobi-Werk schweißt leichtere Busrahmen aus lokal beschafftem Stahl und integriert für hohe Umgebungstemperaturen optimierte Batteriepakete. Ruandas IZI verwendet modulare Verbundkarosserien, um das Gewicht zu reduzieren und Reparaturen zu vereinfachen.

Strategische Partnerschaften prägen das Wettbewerbsbild: BYD-Golden Arrow, Yutong-Tractafric Motors, Golden Dragon-Belayneh-Kinde-Gruppe und Autel-Stadt Kapstadt sind Beispiele für schlüsselfertige Ökosysteme, die Fahrzeuge, Ladegeräte, Wartung und Finanzierung bündeln. Die Generierung von CO₂-Zertifikaten ist ein aufkommender Wettbewerbsvorteil. Betreiber, die in der Lage sind, Emissionsreduzierungen gemäß Artikel 6 zu verifizieren, können einen um 5–10 Cent/km niedrigeren effektiven Preis anbieten, was ihnen einen Vorteil bei Wettbewerbsausschreibungen verschafft.

Marktführer im Bereich Elektrobusse in Afrika

BYD Auto Co., Ltd.

Zhengzhou Yutong Bus Co., Ltd.

King Long United Automotive Industry Co., Ltd

Zhongtong Bus Holding Co., Ltd

Kiira Motors Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Autel Energy installierte MaxiCharger-DC-Schnellladeeinheiten mit 150–240 kW am größten Bus-Ladezentrum Südafrikas und ermöglichte so die Bereitstellung von 120 E-Bussen in Kapstadt bis Dezember 2025.

- September 2025: Yutong versandte die erste Charge von 723 Elektrobussen nach Marokko in Partnerschaft mit Tractafric Motors und dem Ministerium für Verkehr.

- April 2025: Xiamen Golden Dragon lieferte 100 Elektrobusse an die in Addis Abeba ansässige Belayneh-Kinde-Gruppe und eröffnete damit Ostafrikas größten Elektrobusb-Betrieb.

- April 2025: Golden Arrow Bus Service begann mit dem Betrieb seiner ersten Tranche neuer BYD-Einheiten, wobei über 100 weitere Busse für Strecken in der Westkap-Provinz im Jahr 2025 geplant sind.

Berichtsumfang des Marktes für Elektrobusse in Afrika

Ein Elektrobus, auch E-Bus genannt, ist ein Bus, der keinen herkömmlichen Verbrennungsmotor für den Antrieb verwendet und vollständig elektrisch betrieben wird. Der bordeigene Elektromotor eines E-Busses wird von bordeigenen Batterien oder einem Batteriesatz gespeist. Elektrobusse gelten als umweltfreundlich, da sie keine Schadstoffe emittieren. Sie sind auch kostengünstiger als herkömmliche Benzin-/Dieselbusse.

Der Elektrobusmarkt ist nach Fahrzeugtyp, Verbrauchertyp und Land segmentiert.

Der Elektrobusmarkt ist nach Fahrzeugtyp in batterie-elektrisch und Plug-in-Hybrid-elektrisch segmentiert. Nach Verbrauchertyp ist der Markt in Regierung und Flottenoperatoren segmentiert. Nach Land ist der Markt in Südafrika, Marokko, Ägypten und Übriges Afrika segmentiert. Der Bericht umfasst die Marktgröße und -prognose in Wertangaben (Millionen USD) für alle oben genannten Segmente.

| Batterie-elektrisch |

| Plug-in-Hybrid-elektrisch |

| Regierung |

| Flottenoperatoren |

| Mini (unter 9 m) |

| Standard (9–14 m) |

| Gelenk (über 14 m) |

| Depot-/Nachtladung |

| Gelegenheits-/Streckenladung |

| ≤200 kWh |

| 201–400 kWh |

| Über 400 kWh |

| Südafrika |

| Marokko |

| Ägypten |

| Übriges Afrika |

| Nach Antriebsart | Batterie-elektrisch |

| Plug-in-Hybrid-elektrisch | |

| Nach Verbrauchertyp | Regierung |

| Flottenoperatoren | |

| Nach Buslänge | Mini (unter 9 m) |

| Standard (9–14 m) | |

| Gelenk (über 14 m) | |

| Nach Lademodus | Depot-/Nachtladung |

| Gelegenheits-/Streckenladung | |

| Nach Batteriekapazität | ≤200 kWh |

| 201–400 kWh | |

| Über 400 kWh | |

| Nach Land | Südafrika |

| Marokko | |

| Ägypten | |

| Übriges Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden die Erlöse aus Elektrobussen in Afrika wachsen?

Die Erlöse werden voraussichtlich von 99,41 Millionen USD im Jahr 2025 auf 116,74 Millionen USD im Jahr 2026 und 260,69 Millionen USD bis 2031 steigen, was einer CAGR von 17,45 % über den Zeitraum 2026–2031 entspricht.

Welche Länder führen bei der Einführung?

Südafrika hält 41,98 % der Verkäufe im Jahr 2025, gefolgt von Marokko und Ägypten, während Kenia, Ruanda und Äthiopien am schnellsten wachsen.

Welche Batteriegröße ist am häufigsten?

Batteriepakete mit 201–400 kWh machen 52,88 % der Einheiten aus, da sie Reichweite und Anschaffungskosten für typische Stadtrouten ausgewogen vereinen.

Warum gewinnen Elektro-Minibusse an Beliebtheit?

Minibusse unter 9 m expandieren mit einer CAGR von 19,18 %, da sie für Zubringerstrecken geeignet sind und geringere Infrastrukturanforderungen stellen.

Seite zuletzt aktualisiert am: