Indien Rechenzentrum Strommarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

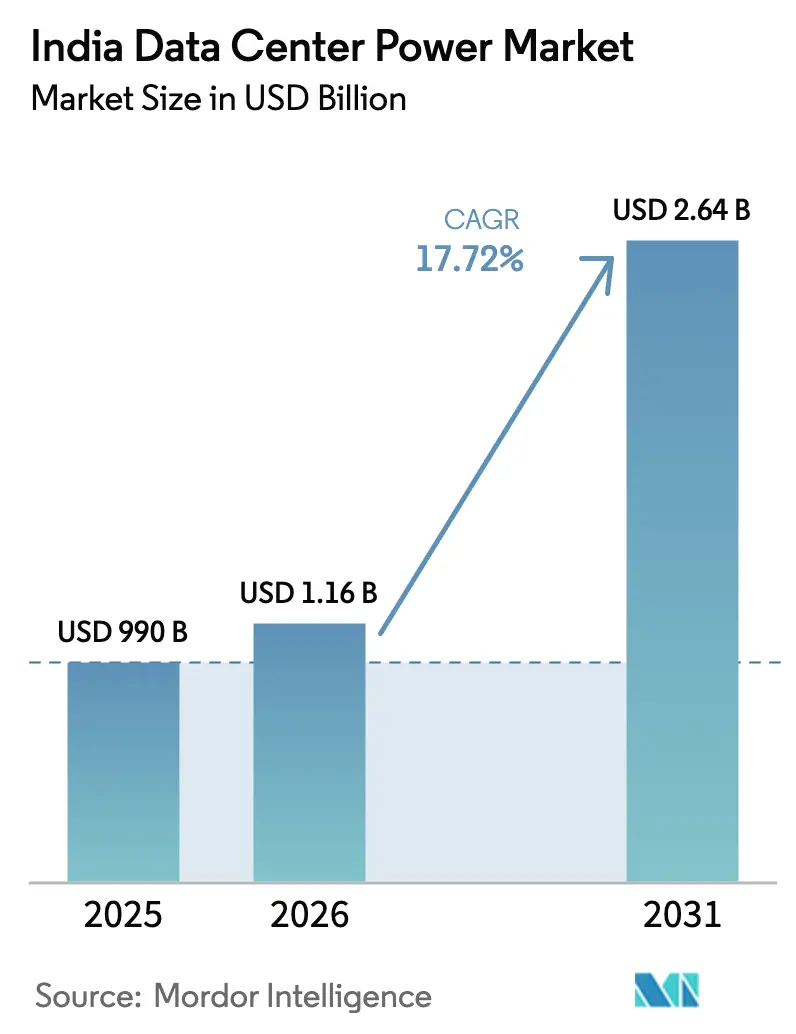

| Marktgröße im Basisjahr (2025) | 990 Milliarden US-Dollar |

| Marktgröße (2026) | 1.16 Milliarden US-Dollar |

| Marktgröße (2031) | 2.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Rechenzentrum Strommarkt Analyse von Mordor Intelligence

Die Größe des indischen Rechenzentrum Strommarktes wurde im Jahr 2025 auf USD 990 Millionen geschätzt und wird voraussichtlich von USD 1,16 Milliarden im Jahr 2026 auf USD 2,64 Milliarden bis 2031 wachsen, mit einer CAGR von 17,72% während des Prognosezeitraums (2026-2031). Die Expansion spiegelt eine kraftvolle Kombination aus Hyperscale-Investitionsausgaben, Datenlokalisierungsmandaten im Rahmen des Gesetzes zum Schutz digitaler personenbezogener Daten sowie souveränen KI-Initiativen wider, die eine beispiellose elektrische Ausfallsicherheit erfordern. Hyperscale-Betreiber spezifizieren nun Gigawatt-Campusse, was Versorgungsunternehmen zur Neugestaltung von Übertragungskorridoren zwingt und Gerätehersteller dazu bewegt, modulare, werksseitig getestete Stromblöcke zu liefern, die Bauzeiten verkürzen. Energiepolitiken der Bundesstaaten auf der Ebene erneuerbarer Energien, insbesondere in Maharashtra und Tamil Nadu, beschleunigen die Integration erneuerbarer Energien zusätzlich, während die landesweite 5G-Einführung die Nachfrage nach verteilten Mikro-Einrichtungen ankurbelt. Gemeinsam machen diese Kräfte die Strominfrastruktur zum kritischen Pfad jedes neuen Rechenzentrumsbauprojekts und übertreffen damit Immobilien- und Konnektivitätsbeschränkungen, die einst die Projektplanung im indischen Rechenzentrum Strommarkt dominierten.

Wichtigste Berichtsergebnisse

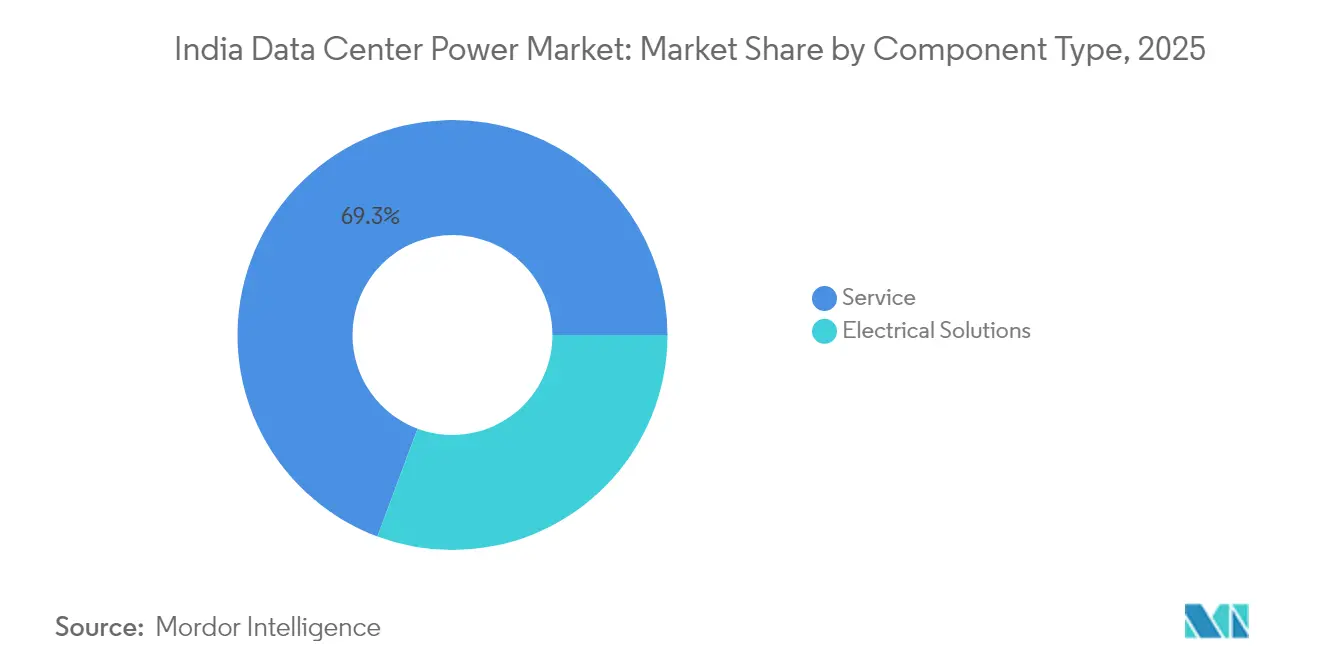

- Nach Komponente erfassten USV-Systeme im Jahr 2025 einen Anteil von 30,68% am indischen Rechenzentrum Strommarkt; Stromverteilungseinheiten werden voraussichtlich bis 2031 mit einer CAGR von 21,85% wachsen.

- Nach Rechenzentrumstyp kontrollierten Colocation-Anbieter im Jahr 2025 61,75% des Umsatzes, während Hyperscaler/Cloud-Dienstanbieter mit einer CAGR von 22,95% bis 2031 das schnellste Wachstum verzeichnen.

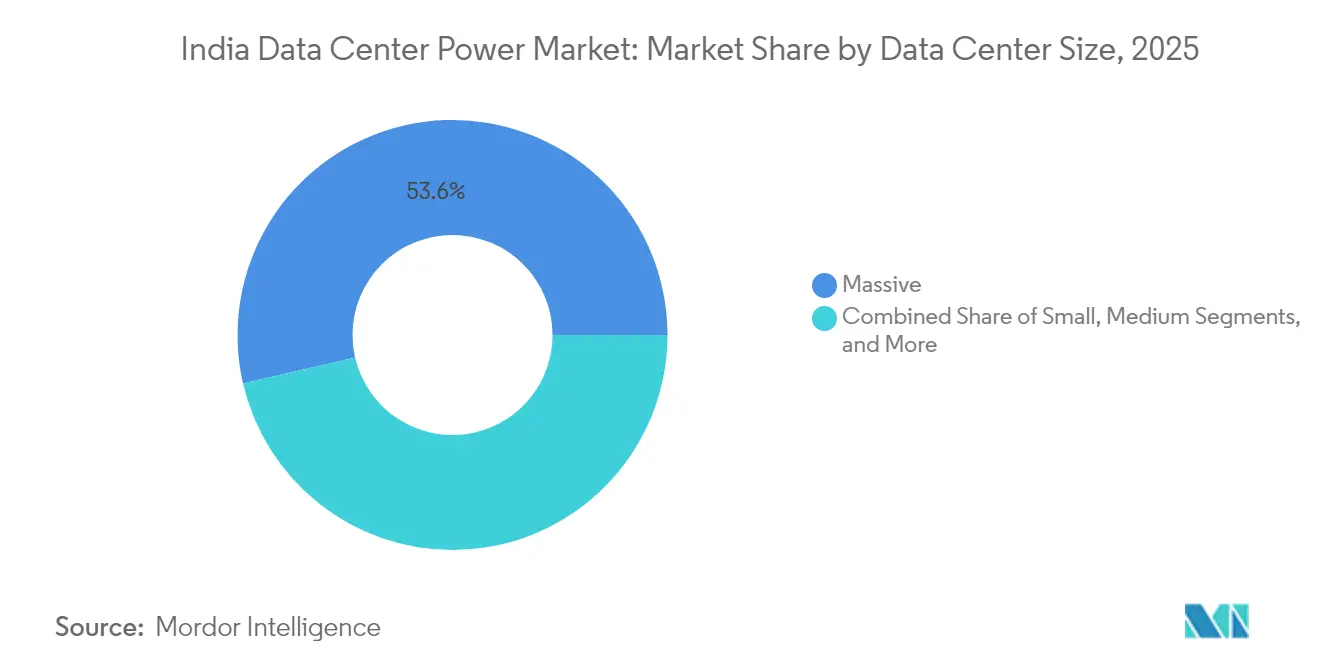

- Nach Rechenzentrumsgröße entfielen im Jahr 2025 massive Einrichtungen auf einen Anteil von 53,62% an der Größe des indischen Rechenzentrum Strommarktes, und Mega-Einrichtungen expandieren mit einer CAGR von 25,4% während 2026-2031.

- Nach Tier-Ebene hielten Tier-3-Standorte im Jahr 2025 einen Anteil von 58,05% an der Größe des indischen Rechenzentrum Strommarktes, während Tier-4-Standorte mit einer CAGR von 19,65% bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indien Rechenzentrum Strommarkt Trends und Erkenntnisse

Auswirkungsanalyse der Treiber*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitrahmen |

|---|---|---|---|

| Zunehmende Einführung von Mega-Rechenzentren und Hyperscale-Cloud-Knoten | +4.2% | National, konzentriert in Mumbai, Chennai, Hyderabad | Mittelfristig (2-4 Jahre) |

| Beschaffungsmandate für "Grüne Rechenzentren" durch indische Hyperscaler | +3.1% | National, mit frühzeitiger Einführung in Maharashtra, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Schneller Ausbau von 5G-Edge-Knoten, der die Nachfrage nach Mikro-Rechenzentren auslöst | +2.8% | Städtische Zentren, die sich auf Tier-2-Städte ausdehnen | Kurzfristig (≤ 2 Jahre) |

| Datenlokalisierungs- regeln gemäß dem Gesetz zum Schutz digitaler personenbezogener Daten erhöhen den inländischen Fußabdruck | +3.7% | National, mit Ausstrahlungseffekten in allen Bundesstaaten | Mittelfristig (2-4 Jahre) |

| Sinkende USD/kWh für Dachsolar + BESS-Integration | +2.3% | Bundesstaaten mit hoher Sonneneinstrahlung: Rajasthan, Gujarat, Karnataka | Langfristig (≥ 4 Jahre) |

| Übergang zu bedarfsgerecht wachsenden Strommodulen senkt Investitionsbarrieren | +1.9% | Tier-2- und Tier-3-Städte, ländliche Edge-Deployments | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Mega-Rechenzentren und Hyperscale-Cloud-Knoten

Mega-Campusse mit mehr als 1 GW sind zur neuen Ausgangsbasis für eine wettbewerbsfähige Positionierung im indischen Rechenzentrum Strommarkt geworden. Reliance Industries setzte den Ton mit seinem geplanten 3-GW-KI-Komplex in Jamnagar, der vollständig auf kombinierten Solar-, Wind- und Wasserstoffenergiequellen basiert.[1]Capacity Media, "Reliance strebt 3-GW-Rechenzentrum in Gujarat an", capacitymedia.com Die Skalierung auf dieses Ausmaß zwingt Übertragungsversorgungsunternehmen zur Planung dedizierter Zuleitungen, treibt Hersteller zur Lieferung werksseitig integrierter 100-MW-Strommodule und verstärkt den Bedarf an zonaler Redundanz zur Minderung des Risikos von Ausfällen an einzelnen Standorten. Gerätehersteller, die Systeme für 50 °C Umgebungsbedingungen zertifizieren können, finden ein aufgeschlossenes Publikum, da Betreiber Leistungsminderungsmargen priorisieren, die die Betriebszeit bei extremer Hitze gewährleisten. Der Welleneffekt erstreckt sich auf die Personalentwicklung, da jeder Hyperscale-Cluster Hunderte von hochqualifizierten Elektrotechnikern erfordert und lokale Arbeitsmärkte transformiert. Die Erwartungen an die Anlagenlebensdauer erstrecken sich auf 20 Jahre, was Käufer zu effizienteren Transformatoren und Festkörper-Schaltanlagen drängt, selbst zu Premiumpreisen, um die gesamten Lebenszykluskosten im indischen Rechenzentrum Strommarkt zu senken.

Beschaffungsmandate für "Grüne Rechenzentren" durch indische Hyperscaler

Staatliche Politiken und unternehmensinterne Netto-Null-Zusagen haben die Integration erneuerbarer Energien von optional zu obligatorisch gemacht. Maharashtras Politik für Grüne Integrierte Rechenzentrumsparks schreibt für neue Campusse eine 100%ige Versorgung mit erneuerbaren Energien vor.[2]Indian Express Bureau, "Maharashtra genehmigt grüne Datencenter-Parks", indianexpress.com CtrlS hat sich zu einer vollständigen Versorgung mit erneuerbaren Energien bis 2030 verpflichtet, während Nxtra bereits 41% seiner Last aus grünen Anlagen bezieht.[3]Business Standard, "Nxtra erreicht den Meilenstein von 41 % erneuerbarer Energie", business-standard.com Folglich spezifizieren Entwickler hybride Vor-Ort-Solaranlagen, die mit 4-stündigem Lithium-Ionen- oder Natriumionen-Speicher kombiniert werden und durch Rund-um-die-Uhr-Windverträge ergänzt werden. Die Laufzeiten von Stromabnahmeverträgen erstrecken sich nun auf 25 Jahre und geben Investoren Planungssicherheit, die günstigeres Kapital erschließt. Der Wandel löst auch Nachfrage nach Hochspannungs-Gleichstromverbindungen aus, die erneuerbare Parks in Rajasthan und Gujarat mit küstennahen Lastzentren verbinden. Für Elektroanbieter steigert diese Entwicklung die Aufträge für bidirektionale Wechselrichter, netzbildende Umrichter und fortschrittliche Energiemanagementsoftware, die die Mehrquellen-Stromversorgung innerhalb enger Spannungstoleranzen im indischen Rechenzentrum Strommarkt orchestriert.

Schneller Ausbau von 5G-Edge-Knoten, der die Nachfrage nach Mikro-Rechenzentren auslöst

Edge-Computing verändert die Stromarchitektur, indem einzelne 250-MW-Campusse durch Hunderte von 1-MW-Pods ersetzt werden. RailTels Plan, 102 Edge-Standorte in Bahnhöfen zu integrieren, veranschaulicht das neue Modell, bei dem Immobilien mit veralteten 11-kV-Einspeiseleitungen ausgestattet sind, die kompakte Gleichrichter und platzsparende USV-Gestelle erfordern. STT GDCs 6-MW-Edge-Bau in Jaipur zeigt, dass Hyperscale-Anbieter ihre technischen Leitfäden an Mikro-Einrichtungen anpassen. Solche Knoten stützen sich auf modulare Lithium-Ionen-USV-Strings plus schadstoffarme Gasgeneratoren anstelle von Diesel, was mit städtischen Emissionsgrenzwerten übereinstimmt. Da Platz ein knappes Gut ist, verwenden Betreiber wandmontierte Buswege und hochdichte Batteriegehäuse. Da Dienstleistungsvereinbarungen weiterhin eine Verfügbarkeit von 99,982% fordern, schaffen Mikro-Rechenzentren neue Absatzmöglichkeiten für kompakte statische Transferschalter und intelligente Rack-Stromverteilungseinheiten und erweitern den adressierbaren Umsatzpool für Komponentenlieferanten im indischen Rechenzentrum Strommarkt.

Datenlokalisierungsregeln gemäß dem Gesetz zum Schutz digitaler personenbezogener Daten erhöhen den inländischen Fußabdruck

Das Gesetz zum Schutz digitaler personenbezogener Daten verpflichtet Zahlungsdienstleister, Cloud-Anbieter und soziale Plattformen, personenbezogene Daten im Inland zu speichern, wodurch Strominfrastruktur zu einem unvermeidlichen Aufwand wird. Vorschriften der Indischen Reservebank veranlassten Amazon, Google und Microsoft, dedizierte indische Zonen in Betrieb zu nehmen, die weder stillgelegt noch verlagert werden können. Diese gebundene Nachfrage komprimiert Beschaffungszyklen; Bestellungen für 10-MW-USV-Blöcke werden innerhalb von 60 Tagen abgeschlossen, verglichen mit früher 6 Monaten. Lieferanten profitieren von langfristigen Serviceverträgen, die die Verfügbarkeit von Ersatzteilen für ein Jahrzehnt garantieren, während Kunden Premiumpreise akzeptieren, um Kapazitäten zu sichern. Der Ausstrahlungseffekt der Regelung ist sichtbar, da Unternehmen Analyse-, Streaming- und Notfallwiederherstellungs-Workloads lokal konsolidieren, um die Latenz zu reduzieren und das Lastwachstum zu verstärken. Letztendlich verankert die Datenlokalisierung multinationale Konzerne im indischen Rechenzentrum Strommarkt und signalisiert anhaltende Infrastrukturinvestitionen unabhängig von makroökonomischen Schwankungen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitrahmen |

|---|---|---|---|

| Chronische Netzinstabilität in Tier-2-Städten | -2.1% | Tier-2- und Tier-3-Städte in allen Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Langwieriges Genehmigungsverfahren für stationäre Diesel-Aggregatkapazitäten in städtischen Zonen | -1.8% | Ballungsräume Mumbai, Delhi-NCR, Chennai, Bengaluru | Mittelfristig (2-4 Jahre) |

| Knappes inländisches Angebot an Hochkapazitäts-USV-IGBTs | -1.4% | National, mit Fertigungskonzentration in Tamil Nadu, Karnataka | Kurzfristig (≤ 2 Jahre) |

| Steigende Grundstückspachtpreise rund um Mumbai und Chennai Rechenzentrumscluster | -2.3% | Ballungsraum Mumbai, Chennai-Korridor | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Netzinstabilität in Tier-2-Städten

Sekundäre städtische Zentren erleben Spannungsabweichungen, die ITIC-Grenzwerte für empfindliche Lasten überschreiten und Betreiber dazu veranlassen, USV-Systeme um 25% zu überdimensionieren und doppelt redundante Transformatoren zu installieren. Die Spitzenlast erreichte 2024 240 GW, doch Verteilungsunternehmen in mehreren Bundesstaaten konnten die Ressourcenadäquanznormen nicht erfüllen, was nächtliche Brownouts verursachte, rmi.org. Rechenzentrum-Entwickler reservieren daher zusätzliches Kapital für 48-Stunden-Dieselreserven, was den Kostenvorteil der Dezentralisierung schmälert. Die Zuverlässigkeitslücke erzwingt auch Echtzeit-Laststeuerungsstrategien, die Workload-Platzierungsalgorithmen verkomplizieren. Bis staatliche Versorgungsunternehmen Kondensatorbankaufrüstungen und Frequenzreaktionsautomatisierung abschließen, wird die Expansion in kleinere Städte langsamer voranschreiten als die Gesamtwachstumsprognosen für den indischen Rechenzentrum Strommarkt erwarten lassen.

Langwieriges Genehmigungsverfahren für stationäre Diesel-Aggregatkapazitäten in städtischen Zonen

Umweltvorschriften erfordern nun die Nachrüstung von Emissionskontrollgeräten an Aggregaten über 125 KVA, und die Compliance-Dokumentation kann Projektpläne um 6-12 Monate verlängern, citizenmatters.in. Sicherheitsgenehmigungen der Zentralen Elektrizitätsbehörde verlängern die Genehmigungszeiträume weiter, cea.nic.in. Für Hyperscaler übersetzen sich Marktzutrittsverzögerungen direkt in Umsatzverluste, was viele dazu veranlasst, Gasaggregat-Pakete vorzubestellen, noch bevor der Landerwerb abgeschlossen ist. Kleinere Unternehmen ohne erfahrene Regulierungsteams sehen sich höheren Beratungskosten und dem Risiko von Strafen bei Nichteinhaltung ausgesetzt, was die Wettbewerbslandschaft zugunsten größerer Anbieter verschiebt. Diese Engpässe dämpfen die kurzfristige Wachstumstrajektorie der Ausgaben für Notstromversorgung im indischen Rechenzentrum Strommarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: USV-Systeme dominieren inmitten von Netzvolatilität

USV-Systeme machten 2025 30,68% des Umsatzes aus und unterstreichen damit den Vorrang der Stromqualität im indischen Rechenzentrum Strommarkt. Häufige Spannungseinbrüche, Oberschwingungen und transiente Ereignisse zwingen Betreiber zur Einführung von Doppelumwandlungsarchitekturen mit Lithium-Ionen-Strings, die eine fünfminütige Überbrückung bei 1,25 MW Rack-Dichte gewährleisten. Der Einsatz von Siliziumkarbid-Schaltern verbessert den Wirkungsgrad auf 97,5% und reduziert Kühllasten. Die Nachfrage steigt auch nach Energiespeichersystemen, die die Dachsolar-Ausbeute zeitlich verschieben und so die Lastspitzensenkung bei Tarifschwankungen ermöglichen. Umgekehrt entwickeln sich Stromverteilungseinheiten mit einer CAGR von 21,85% zum am schnellsten wachsenden Teilsegment, angetrieben durch KI-Racks, die jeweils 40 kW benötigen und eine Stromkreisüberwachung erfordern. Intelligente Stromverteilungseinheiten mit austauschbaren gemessenen Eingängen erzielen nun einen Preisaufschlag von 18%, doch Kunden akzeptieren die Kosten, weil detaillierte Analysen eine vorausschauende Wartung ermöglichen, die ungeplante Ausfälle verhindert.

Generatoren behalten eine wichtige Rolle, wobei Dieselmodelle heute 80% der installierten MW ausmachen, obwohl politischer Druck einen Schwenk zu Gasturbinen und Wasserstoff-Brennstoffzellen beschleunigt. Anbieter, die Zwei-Kraftstoff-Umbausätze zertifizieren, gewinnen bei Betreibern an Bedeutung, die zukunftssichere Strategien verfolgen. Die Batteriekosten setzen ihren Abwärtstrend fort und ermöglichen einen breiteren Einsatz von USV-plus-BESS-Konfigurationen, die einen nahtlosen Übergang zu erneuerbarer Energie ermöglichen und gleichzeitig die Generatorlaufzeiten reduzieren. Insgesamt spiegelt der Komponentenmix Indiens einzigartigen Netzkontext wider, in dem jedes Element - von Blitzschutz-Erdung bis zu Oberschwingungsfiltern - die Realitäten eines Schwellenmarkt-Ökosystems absorbieren muss.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Colocation-Anbieter führen noch immer, aber Hyperscaler legen zu

Colocation-Einrichtungen repräsentierten 2025 61,75% der Ausgaben, was die Präferenz der fragmentierten indischen Unternehmensbasis für gemeinsam genutzte Infrastruktur und verwaltete Stromdienste widerspiegelt. Kunden schätzen die Fähigkeit des Colocation-Betreibers, Mehrquellen-Stromverträge zu sichern, Dieselreserven zu unterhalten und staatliche Compliance-Regime zu navigieren. In der Zwischenzeit wachsen Hyperscaler/Cloud-Dienstanbieter mit einer CAGR von 22,95%, da globale Plattformen Kapazitäten internalisieren, um Souveränitätsanforderungen zu erfüllen. Allein Amazon Web Services budgetierte USD 12,7 Milliarden zur Erweiterung seines indischen Fußabdrucks und beauftragte 110-MW-Phasen, die typische Colocation-Bauten bei weitem übertreffen. Unternehmens- und Edge-Standorte multiplizieren sich rasch entlang neuer 5G-Korridore, was Anbieter dazu veranlasst, skalierbare 500-kW-Stromblöcke zu entwickeln, die in umgerüstete Telekommunikationsgehäuse passen.

Der Wettbewerb zwischen den Modellen intensiviert sich: Colocation-Anbieter versuchen, die Effizienz von Hyperscalern durch die Installation von Hochspannungs-Gleichstrom-Buswegen und KI-gesteuerter Energieoptimierungssoftware nachzuahmen. Hyperscaler erwidern dies durch die Einführung von Colocation-ähnlichen Campus-Verbindungen, die es ihnen ermöglichen, überschüssige Kapazität an benachbarte Mieter zu verkaufen. Diese Konvergenz verwischt traditionelle Grenzen, erweitert aber kollektiv die Nachfrage im indischen Rechenzentrum Strommarkt und sichert robuste Gerätebestellungen sowohl für Bestandsgebäude-Upgrades als auch für Neubauten.

Nach Rechenzentrumsgröße: Massive Einrichtungen dominieren derzeit, Mega-Einrichtungen steigen auf

Massive Standorte zwischen 10 MW und 50 MW lieferten 2025 53,62% des Marktanteils am indischen Rechenzentrum Strommarkt und boten ein attraktives Kosten-Kapazitäts-Verhältnis für die meisten Workloads. Entwickler nutzen wiederholbare Designvorlagen, die Entwicklungszyklen auf 15 Monate von Tür zu Tür komprimieren und dabei die Einfachheit des Betriebs und der Wartung mit der Energieeffizienz ausbalancieren. Sie standardisieren auf 33-kV-Netzanschlüsse plus N+1-Diesel-Strings entsprechend den Tier-3-Betriebszeitzielen. Parallel dazu verzeichnen Mega-Campusse über 50 MW eine CAGR von 25,4%, katalysiert durch KI-Modelle, die Petaflop-Rechencluster erfordern. Reliancès 3-GW-Komplex mit blau-grünem Wasserstoffantrieb zeigt einen strategischen Sprung in Richtung Energie-Autarkie, domain-b.com. Mit zunehmender Skalierung der Mega-Einrichtungen steigen die Auftragsvolumina für isobare Flüssigkühlung, 400-V-DC-Verteilung und 1.500-V-String-Wechselrichter sprunghaft an und verbreitern den Umsatzmix im indischen Rechenzentrum Strommarkt.

Kleine und mittlere Edge-Knoten florieren in Ballungsräumen, wo Latenzzeiten unter 10 ms einen Wettbewerbsvorteil für Gaming und Streaming bieten. Große Einrichtungen (50-MW-Klassen für regionale Hubs) dienen als Sprungbretter für Betreiber, die von städtischen Colocation-Käfigen zu Gewerbegebäuden in Vororten wechseln. Insgesamt wächst das Größenkontinuum in jede Richtung und unterstreicht die Vielseitigkeit, die von Strominfrastruktur-Lieferanten gefordert wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Ebene: Tier 3 bleibt der ideale Kompromiss

Tier-3-Designs sicherten sich 2025 58,05% des Umsatzes und boten damit den akzeptierten Kompromiss zwischen 99,982% Verfügbarkeit und Kapitaleffizienz. Betreiber setzen N+1-Redundanz bei USV, Kühlung und Verteilungsleitungen ein und verzichten dabei auf die aufwändigere Kompartimentalisierung, die für Tier 4 vorgeschrieben ist. Diese Formel eignet sich für Bank- und E-Commerce-Anwendungen, die kurze Wartungsfenster tolerieren, ohne die regulatorische Compliance zu gefährden. Im Gegensatz dazu expandieren Tier-4-Fußabdrücke mit einer CAGR von 19,65%, angetrieben durch unternehmenskritische KI-Inferenzierung und Hochfrequenzhandelsplattformen, die eine Verfügbarkeit von 99,995% erfordern. CtrlS' 300-MW-gasisolierte Umspannstation, skalierbar auf 700 MW, signalisiert die Investitionsintensität vollständiger Fehlertoleranz, dqindia.com. Tier-2- und Tier-1-Standorte bestehen weiterhin als wirtschaftliche Optionen für regionale Edge-Knoten, wo der SLA-Spielraum den lokalen Kundenerwartungen entspricht. Das Tier-Spektrum spiegelt daher die Kritikalität der Workloads wider und beeinflusst die Produktmix-Prioritäten für Schaltanlagen-, Statischer-Transfer-Schalter- und Sammelschienen-Anbieter, die im indischen Rechenzentrum Strommarkt tätig sind.

Geografische Analyse

Mumbai hält mehr als 50% der installierten Kapazität, verankert durch seinen Finanzdienstleistungscluster und doppelte Unterseekabel-Landungen. Versorgungsunternehmen arbeiten mit Rechenzentrum-Betreibern zusammen, um dedizierte 220-kV-Zuleitungen zu bauen, doch steigende Grundstückspreise und Luftqualitätsregeln zwingen Campusse zur Integration von Dachsolar- und Batteriespeichern, um innerhalb der Emissionsgrenzwerte zu bleiben. Die staatliche Politik führte die Initiative für Grüne Integrierte Rechenzentrumsparks ein, die 100% erneuerbare Energie vorschreibt und qualifizierten Projekten Stempelsteuerbefreiungen anbietet. Folglich unterzeichnen Entwickler 20-jährige Solar-Stromabnahmeverträge mit Schwesterunternehmen in Rajasthan und transportieren Strom über offene Zugangsleitungen, was Mumbais Status stärkt, auch wenn sich die Versorgungsrisiken intensivieren.

Chennai folgt mit einem geschätzten Anteil von 17,85% im Jahr 2025 und profitiert von der Nähe zu transpazifischen Kabelrouten und Tamils Nadus proaktivem Förderprogramm. Equinix' Einstieg in Höhe von USD 65 Millionen und NTTs 34,8-MW-Campus Chennai-2 unterstreichen das Anlegervertrauen, equinix.com. Das stabile Stromnetz des Bundesstaates und geringe Ausfallminuten ziehen KI-Trainingskohorten an, die nicht einmal momentane Spannungseinbrüche tolerieren können. Die Inbetriebnahme des neuen MIST-Unterseesystems stärkt Chennais Latenzvorsprung gegenüber Ostasien und sichert Kapazitätsbuchungen bis 2028. Die Integration erneuerbarer Energien wird durch Einspeisevergütungsbefreiungen ebenfalls gefördert, was Entwicklern ermöglicht, Windparks in Coimbatore zu beziehen und unternehmerische Nachhaltigkeitsziele im indischen Rechenzentrum Strommarkt zu erfüllen.

Eine zweite Welle von Zentren entsteht in Hyderabad, Bengaluru und Delhi-NCR, die Hyperscale-Überlauf aufnehmen und auf spezialisierte Talentpools abzielen. AWS' Zusage von USD 4,4 Milliarden in Hyderabad erschließt eine Pipeline von 25-MW-Phasen, die an staatliche Stromsteuerrabatte geknüpft sind, datacenterknowledge.com. Der E-Governance-Korridor Karnatakas rund um Bengaluru zieht KI-Start-ups an, die die enge Nähe zu Chip-Design-Talenten schätzen, jedoch mit strengeren Emissionsregeln für Aggregate konfrontiert sind, die Inbetriebnahmezyklen verlängern. Delhi-NCRs Kundenbasis umfasst öffentliche Cloud- und digitale Zahlungsunternehmen, doch Netzausfälle während sommerlicher Hitzewellen erfordern überdimensionierte Batterieanlagen. Jenseits der Ballungsräume signalisiert das staatliche Nordost-Rechenzentrum-Programm im Wert von 600 Crore Rupien den Antrieb zur Gleichstellung der digitalen Infrastruktur, obwohl Gelände- und Übertragungsherausforderungen höhere Verlustmargen erfordern, die die Investitionskosten erhöhen. Die Kapazitätsverteilung entwickelt sich daher von einer Küstenkonzentration zu einem Gitter aus Edge-Knoten und erweitert den adressierbaren Fußabdruck des indischen Rechenzentrum Strommarktes.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat: Die fünf größten Betreiber halten rund 75% der Kapazität, was einem Marktkonzentrationsindex von 7 entspricht. NTT Ltd, CtrlS und STT GDC nutzen mehrstaatliche Grundstücksreserven und 25-jährige erneuerbare Stromabnahmeverträge, die sie vor Tarifvolatilität schützen. Ihre Größe ermöglicht frühzeitigen Zugang zu Siliziumkarbid-USV-Modulen und 400-V-DC-Sammelschienen-Prototypen, was PUE-Ziele unter 1,3 selbst bei sommerlichen Spitzenlasten ermöglicht. Hyperscaler wie AWS und Reliance bauen zunehmend selbst, was Colocation-Verlängerungen verlangsamt und traditionelle Anbieter zwingt, verwaltete Service-Überschichten einzuführen, die elektrisches Fachwissen monetarisieren.

Technologische Upgrades definieren nun Wettbewerbslücken. Nxtra by Airtel setzte seine KI-gesteuerte SmartSense-Plattform ein, um Nicht-IT-Stromlasten um 10% zu reduzieren und die Technikerproduktivität um 25% zu steigern. CtrlS installierte Indiens erste 300-MW-gasisolierte Umspannstation mit 100-kA-Kurzschlussfestigkeit und schuf damit ein Resilienznarrativ, das bei BFSI-Mietern Anklang findet. STT GDCs Edge-Einführung in Jaipur diversifiziert das Portfolio in Tier-2-Städte und setzt frühe Wetten auf 5G-aktivierte Inhaltverteilungsknoten, developingtelecoms.com.

Lieferkettenwahl prägt ebenfalls den Wettbewerb. Siemens, Schneider Electric und ABB konkurrieren intensiv um die Lieferung von Mittelspannungsschaltanlagen und bündeln häufig Lebenszyklusdienstleistungen und Mikronetzkontroller. Caterpillar und Cummins dominieren Generatorinstallationen, sehen sich jedoch aufkommendem Wettbewerb von Gasaggregat-Spezialisten gegenüber. Lokale Hersteller bauen Niederspannungstafeln und Kabelkanäle unter strenger IEC-61439-Einhaltung und fördern damit ein einheimisches Ökosystem, das Lieferzeiten reduziert. Diese Dynamiken tragen gemeinsam zu lebhafter Beschaffungsaktivität im gesamten indischen Rechenzentrum Strommarkt bei und locken neue Marktteilnehmer trotz der Größenvorteile der etablierten Anbieter.

Branchenführer im indischen Rechenzentrum Strommarkt

Schneider Electric SE

Vertiv Holdings Co

Eaton Corporation plc

ABB Ltd.

Cummins Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Reliance Industries und Nvidia formalisierten einen USD 20-30-Milliarden-Plan für einen 3-GW-KI-Rechenzentrum-Campus in Jamnagar, der vollständig mit erneuerbarem Wasserstoff betrieben werden soll.

- Januar 2025: Sify Technologies gab ein USD 5 Milliarden umfassendes Erweiterungsprogramm bekannt, das auf KI-bereite Rechenzentren im ganzen Land ausgerichtet ist.

- Februar 2025: OpenAI bestätigte, dass es seine erste indische Einrichtung in Betrieb nehmen wird, um Daten zu lokalisieren und die steigende Nutzernachfrage zu erfüllen.

- März 2025: Amazon Web Services stellte eine USD 8,2-Milliarden-Investition in Maharashtra vor, die proprietäre GPU-Cluster für KI-Workloads umfasst.

- Dezember 2025: ST Telemedia Global Data Centres erhielt eine USD 1,3-Milliarden-Eigenkapitaleinlage unter der Führung von KKR und Singtel zur Finanzierung des regionalen Wachstums, einschließlich indischer Projekte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den indischen Markt für die Stromversorgung von Rechenzentren als alle Umsätze, die innerhalb des Landes mit elektrischer Infrastruktur, USV-Systemen, Stromverteilungseinheiten, Schaltanlagen, Umschaltern, Diesel- und Gasgeneratoren, Fernbedienungspanels und Batteriespeichern erzielt werden, die IT-Racks in eigens errichteten Rechenzentren jeder Größenordnung oder jedes Eigentumsmodells kontinuierlich mit konditioniertem Strom versorgen. Nach Angaben von Mordor Intelligence sind die Werte in US-Dollar des laufenden Jahres ausgedrückt und umfassen neue Geräte, Installation und gebündelte Wartungsverträge.

Ausschluss des Umfangs: Solaranlagen vor Ort, die Beschaffung von Brennstoffen und umfassendere mechanische Kühlsysteme liegen außerhalb dieser reinen Leistungsbemessung.

Überblick über die Segmentierung

- Nach Komponente

- Elektrische Lösungen

- USV-Systeme

- Generatoren

- Dieselgeneratoren

- Gasgeneratoren

- Wasserstoff-Brennstoffzellen-Generatoren

- Stromverteilungseinheiten

- Schaltanlagen

- Transferschalter

- Fernstrom-Tafeln

- Energiespeichersysteme

- Service

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösungen

- Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Dienstanbieter

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentren

- Nach Rechenzentrumsgröße

- Kleine Rechenzentren

- Mittelgroße Rechenzentren

- Große Rechenzentren

- Massive Rechenzentren

- Mega-Rechenzentren

- Nach Tier-Ebene

- Tier I und II

- Tier III

- Tier IV

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten dann Einrichtungsdesigner in Mumbai, Beschaffungsleiter von zwei Colocation-Ketten, Produktmanager von USV-OEMs und Elektroinspektoren auf Landesebene. In diesen Gesprächen wurden angenommene Austauschzyklen, typische Megawattdichten und regionale ASP-Spannen getestet, so dass wir sekundäre Zahlen anpassen und Datenlücken schließen konnten.

Desk Research

Unsere Analysten begannen mit öffentlich zugänglichen Benchmarks wie den Netzstatistiken der Central Electricity Authority, den Strategiepapieren des Ministeriums für Elektronik und IT für Rechenzentren, den Berichten der Telekommunikationsregulierungsbehörde über das Verkehrswachstum und den Bulletins der Fachverbände BICS und Uptime Institute. Branchenzeitschriften wie IEEE Xplore und Energy Storage News lieferten Technologieeinführungskurven, während die 10-Ks von Unternehmen, SEBI-Anmeldungen und REIT-Prospekte die Umsatzaufteilung der Anbieter verdeutlichten. Ausgewählte kostenpflichtige Datensätze, darunter D&B Hoovers für die Baukosten von Großanlagen und Dow Jones Factiva für Projektankündigungen, halfen bei der Verankerung der Preisgestaltung und der Zeitpläne für die Inbetriebnahme. Diese Liste dient nur zur Veranschaulichung; viele zusätzliche Quellen lieferten Informationen zur Validierung und zum Kontext.

Marktgröße und -prognose

Ein gemischter Ansatz beginnt mit einer Top-Down-Rekonstruktion der installierten Megawattleistung von Rechenzentren aus genehmigten Stromkapazitätsanmeldungen, die dann mit durchschnittlichen $/MW-Ausrüstungspaketen gepaart werden, um den Wert für 2024 zu ermitteln. Bottom-up-Quervergleiche, Stichproben von USV- und Generatorlieferungen sowie ASPs auf Kanalebene zeigen Ausreißer auf, bevor die Gesamtzahlen festgelegt werden. Zu den Schlüsselvariablen gehören die Anzahl der aktiven Racks, die geplante Hyperscale-Pipeline, tierweise Redundanzverhältnisse, Laufzeitziele für erneuerbare Energien, Batteriekostenkurven und GST-Änderungen bei elektrischen Geräten. Eine multivariate Regression, die auf dem BIP-abhängigen Wachstum des digitalen Datenverkehrs und dem Ausbau der netzgebundenen Kapazitäten basiert, prognostiziert die Nachfrage bis 2030; eine Szenarioanalyse zeigt die Vorteile einer schnellen 5G-Einführung auf. In Fällen, in denen die Daten zu einzelnen Geräten lückenhaft waren, wurden die fehlenden Zeilen anhand von gleitenden Dreijahresdurchschnitten interpoliert, die mit den befragten Experten vereinbart wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit den Zollimportcodes und den veröffentlichten Lieferanteneinnahmen abgeglichen. Nach der Behebung von Anomalien geben leitende Prüfer ihre Zustimmung, und wir aktualisieren jedes Modell jährlich. Zwischenzeitliche Aktualisierungen werden durch politische Änderungen, die Inbetriebnahme großer Anlagen oder Rohstoffpreisschocks ausgelöst, um sicherzustellen, dass die Kunden die aktuellsten Informationen erhalten.

Warum Mordor's India Data Center Power Baseline Zuverlässigkeit vorschreibt

Die veröffentlichten Zahlen weichen voneinander ab, weil die Unternehmen unterschiedliche Komponentenumfänge, Konversionsraten oder Aktualisierungskadenzen wählen.

Zu den wichtigsten Faktoren, die die Lücke beeinflussen, gehört, ob Dienstleistungseinnahmen berücksichtigt werden, wie aggressiv Hyperscale-Pipelines gebucht werden und ob Refurb-Verkäufe die Gesamtzahlen aufblähen. Das Basisjahr von Mordor bleibt bei den in Betrieb genommenen Megawatt verankert, nicht bei der angekündigten Kapazität, und unser jährlicher Refresh fängt die volatilen Lithiumbatteriepreise auf.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 0,99 MRD. USD (2025) | Mordor Intelligence | - |

| USD 1,22 B (2024) | Regionale Beratung A | Einschließlich der Kosten für Designberatung und einen Teil der Kosten für die Kühlung |

| USD 7,22 B (2024) | Globale Unternehmensberatung B | Rollt breitere Infrastruktur plus mehrjährige Dienstleistungseinnahmen; unklare Währungsumrechnung |

Diese Vergleiche zeigen, dass Schätzungen stark schwanken können, wenn Umfang, Zeitplan und Validierungsschritte voneinander abweichen. Die disziplinierte Variablenauswahl und die jährlichen Audits von Mordor liefern eine ausgewogene, transparente Basislinie, die Entscheidungsträger nachvollziehen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Wachstum des indischen Rechenzentrum Strommarktes zwischen 2026 und 2031?

Die Größe des indischen Rechenzentrum Strommarktes wird voraussichtlich von USD 1,16 Milliarden im Jahr 2026 auf USD 2,64 Milliarden bis 2031 expandieren, was einer CAGR von 17,72% entspricht.

Welche Komponente führt derzeit die Ausgaben im indischen Rechenzentrum Strommarkt an?

USV-Systeme dominieren mit einem Umsatzanteil von 30,68% im Jahr 2025 aufgrund anhaltender Netzqualitätsprobleme, die eine robuste Reservekapazität erfordern.

Wie gestalten Grünenergie-Mandate neue Rechenzentrumsbauprojekte?

Staatliche Politiken verlangen nun für viele Campusse eine 100%ige erneuerbare Energieversorgung, was hybride Solar-plus-Speicher-Architekturen und langfristige Wind-Stromabnahmeverträge fördert, die Strombeschaffungsstrategien transformieren.

Warum gewinnen Mega-Rechenzentren in Indien an Bedeutung?

KI- und Hyperscale-Cloud-Workloads treiben den Bedarf nach Einzelstandort-Kapazitäten von mehr als 1 GW, erschließen Größenvorteile und entsprechen den souveränen Rechenzielen im Rahmen der IndiaAI-Mission.

Welche geografischen Regionen jenseits von Mumbai und Chennai entwickeln sich zu neuen Standorten für Rechenzentrumswachstum?

Hyderabad, Bengaluru und Delhi-NCR ziehen erhebliche Investitionen an, während Tier-2-Städte wie Jaipur Edge-Einrichtungs-Pilotprojekte sehen, die Rechenleistung näher zu Endnutzern bringen.

Wie konzentriert ist die Marktführerschaft unter Indiens Rechenzentrum-Betreibern?

Die fünf größten Akteure kontrollieren rund 75% der installierten Kapazität, was eine moderate Konzentration signalisiert, die sich mit neuen Hyperscale-Projekten und Edge-Deployments verringern könnte.

Seite zuletzt aktualisiert am: