Marktgröße und Marktanteil des indischen Wellpappenverpackungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 13.49 Milliarden US-Dollar |

| Marktgröße (2026) | 14.33 Milliarden US-Dollar |

| Marktgröße (2031) | 18.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Wellpappenverpackungsmarktes durch Mordor Intelligence

Die Marktgröße des indischen Wellpappenverpackungsmarktes wird voraussichtlich von USD 13,49 Milliarden im Jahr 2025 auf USD 14,33 Milliarden im Jahr 2026 steigen und bis 2031 USD 18,95 Milliarden erreichen, mit einer CAGR von 5,74 % über den Zeitraum 2026–2031. Die Nachfrage wird durch steigende E-Commerce-Paketvolumina, exportorientierte Agrar- und Lebensmittelkorridore sowie strengere Regeln zur erweiterten Herstellerverantwortung geprägt, die Marken dazu veranlassen, von Einwegkunststoffen auf recycelbare Fasern umzusteigen. Recyclingliner dominiert das Angebot, da die Sammlung von Post-Consumer-Material Fasern mit einem Kostenvorteil von 20–30 % gegenüber Frischfaserimport liefert, doch hochwertige Elektronik- und exportorientierte Lebensmittelkartons verlassen sich weiterhin auf FSC-zertifizierten Kraft, um Berstfestigkeits- und Feuchtigkeitsbeständigkeitsanforderungen zu erfüllen. Quick-Commerce-Lager bevorzugen dünnere E-Wellen- und Stanzprofile, die in robotergestützte Kommissioniersysteme passen und die Frachtkosten nach Maßvolumen reduzieren, während Automobil- und Reisexporteure auf Dreiwand-Palettenboxen umsteigen, die 45-tägige Seetransporte ohne Plattenknicken überstehen. Der zunehmende Wettbewerb kommt sowohl von globalen Großunternehmen, die Kartonpapierwerke integrieren, als auch von Hunderten regionaler Verarbeiter, die Digitaldruckmaschinen für personalisierte Auflagen von 500 Einheiten hinzufügen, was die Voraussetzungen für eine Margenpolarisierung zwischen Skalierung und Spezialisierung schafft.

Wichtigste Erkenntnisse des Berichts

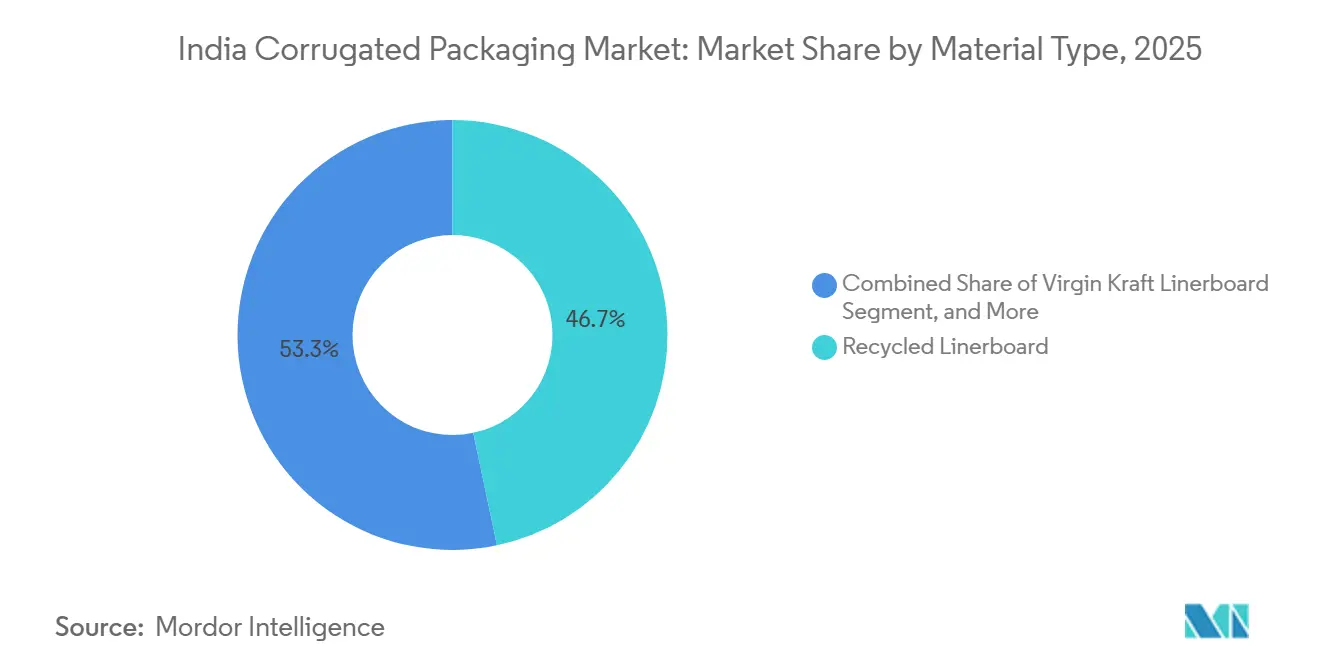

- Nach Materialtyp entfiel auf das Segment Recyclingliner im Jahr 2025 ein Marktanteil von 46,68 % am indischen Wellpappenverpackungsmarkt.

- Nach Wellentyp wird die Marktgröße des indischen Wellpappenverpackungsmarktes für E-Welle bis 2031 voraussichtlich mit einer CAGR von 6,93 % wachsen.

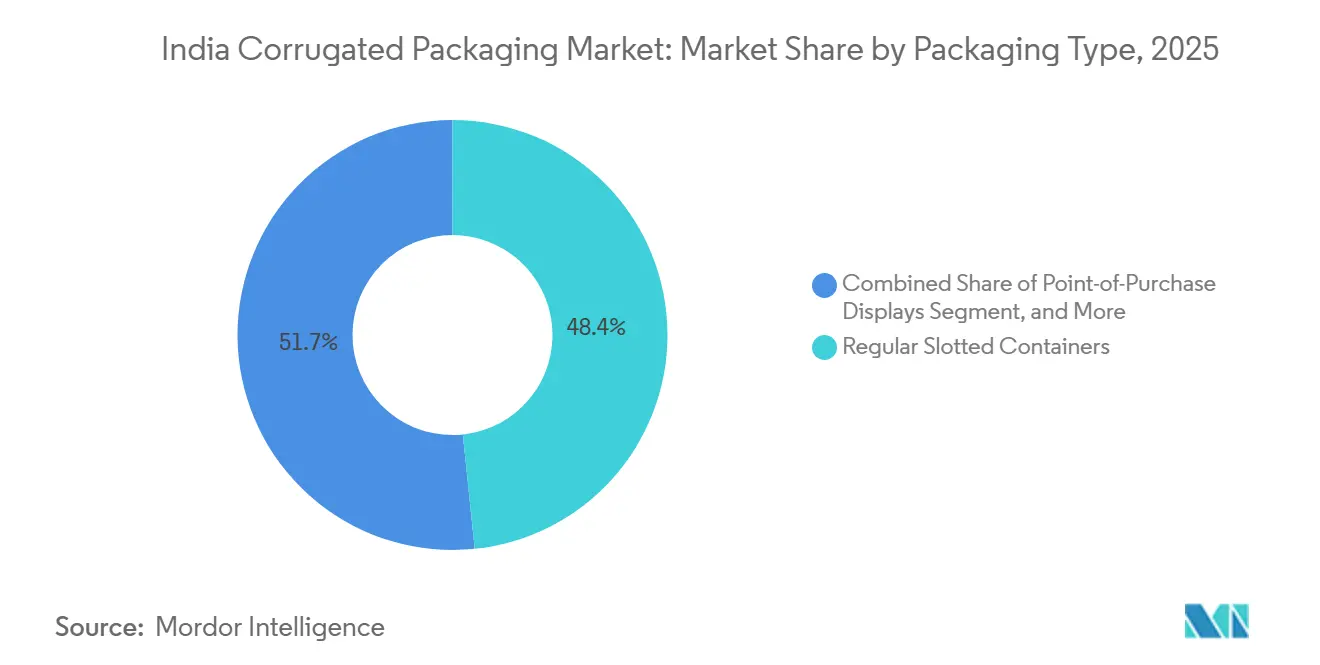

- Nach Verpackungstyp entfiel auf das Segment Regular Slotted Containers im Jahr 2025 ein Marktanteil von 48,35 % am indischen Wellpappenverpackungsmarkt.

- Nach Wandtyp wird die Marktgröße des indischen Wellpappenverpackungsmarktes für Dreiwand bis 2031 voraussichtlich mit einer CAGR von 7,26 % wachsen.

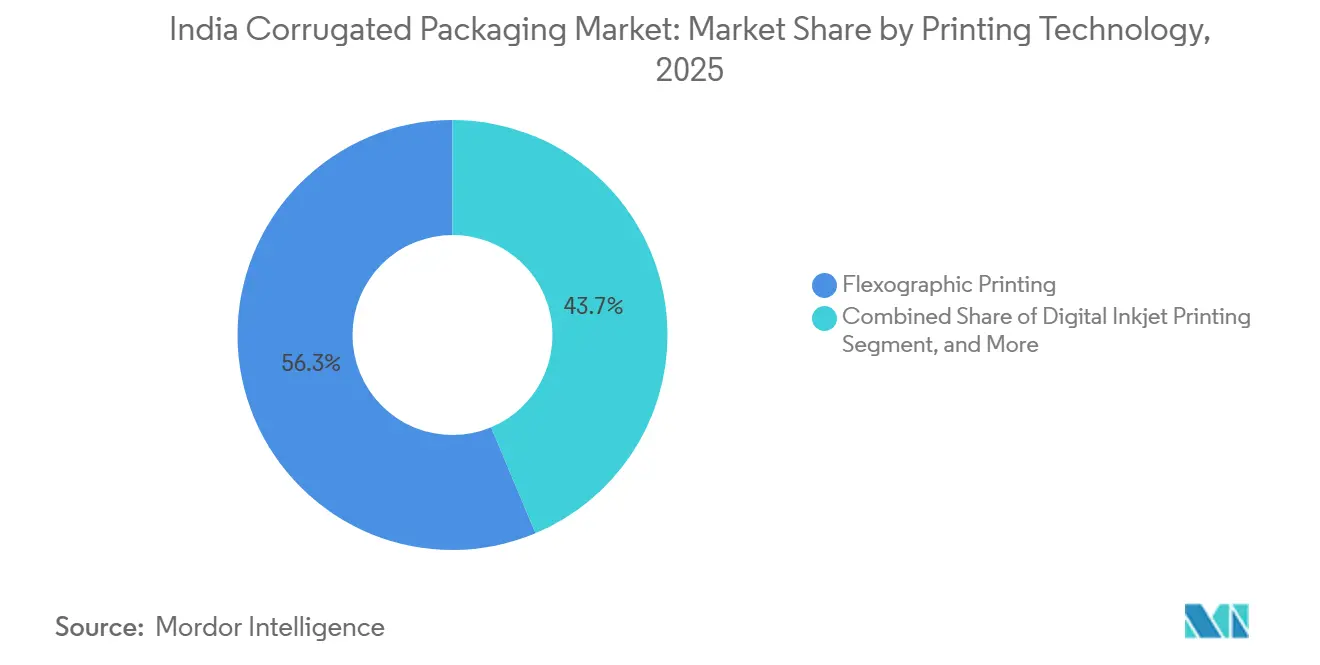

- Nach Drucktechnologie entfiel auf das Segment Flexodruck im Jahr 2025 ein Marktanteil von 56,31 % am indischen Wellpappenverpackungsmarkt.

- Nach Endverbraucherbranche wird die Marktgröße des indischen Wellpappenverpackungsmarktes für E-Commerce-Fulfillment-Center bis 2031 voraussichtlich mit einer CAGR von 5,87 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Wellpappenverpackungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der E-Commerce-Logistik | +1.8% | Delhi NCR, Metropolregion Mumbai, Bengaluru, Hyderabad | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei Exporten verarbeiteter Lebensmittel und Getränke | +1.2% | Gujarat, Maharashtra, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Regulatorischer Wandel hin zu recycelbaren Verpackungen | +1.0% | National | Mittelfristig (2–4 Jahre) |

| Nearshoring-getriebene Elektronikproduktion | +0.9% | Tamil Nadu, Karnataka, Uttar Pradesh | Mittelfristig (2–4 Jahre) |

| Nachfrage von Craft-Brauereien nach individuellen Kartons | +0.3% | Maharashtra, Karnataka, Delhi NCR, Goa | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionen für biobasierte Barrierebeschichtungen | +0.2% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der E-Commerce-Logistik

Quick-Commerce-Betreiber verkürzten die Lieferfenster im Jahr 2025 auf 10–15 Minuten, was Dark-Store-Layouts erzwang, die auf regalfertige Wellpappenboxen angewiesen sind, die gleichzeitig als Displayeinheiten dienen. Amazon India überschritt 60 Fulfillment-Center, die jeweils Wellpappenformate standardisierten, um mit Roboterarmen kompatibel zu sein, was die Nachfrage nach hochpräzisen Stanzteilen mit ±1 mm Toleranz steigerte. Flipkarts Initiative für Augmented-Reality-Schaufenster löste einen Anstieg bei litholaminierten Versandkartons aus, da fotogene Verpackungen die Konversionsrate auf mobilen Produktseiten steigern. Parallel zu diesen Designveränderungen schrieben führende Plattformen Berstfestigkeiten vor, die 15 % über dem BIS-Standard IS 2771 liegen, um Rücksendungen in der Monsunzeit zu minimieren, was Verarbeiter dazu veranlasste, Recyclingliner mit importiertem Langfaserkraft für Kantenstabilität zu mischen. Zusammen beschleunigen diese Anforderungen die Modernisierungszyklen hin zu Hochgeschwindigkeits-Flexo-Folder-Gluern und Einpass-Digitaldruckmaschinen, die Druckmotive in Minuten wechseln können, ohne die Linien anzuhalten.

Wachstum bei Exporten verarbeiteter Lebensmittel und Getränke

Indiens Exporte verarbeiteter Lebensmittel stiegen im Geschäftsjahr 2024–25 auf USD 8,7 Milliarden, wobei rund 40 % der Verpackungsausgaben in Wellpappen-Sekundärformate flossen. Belüftete Mango- und Weintraubenkartons mit feuchtigkeitsbeständigen Linern erfüllen nun 21-tägige Haltbarkeitsziele für den Seetransport für europäische Lebensmittelketten und steigern die Nachfrage nach Dreiwand-Kartons, die mit biologisch abbaubaren Stärkefolien beschichtet sind. Basmati-Versender aus Punjab erzielten eine 12-Punkte-Reduzierung bei Bruchschäden, nachdem sie von Jutesäcken auf palettierte Wellpappenbehälter umgestiegen waren, was ihnen A-Klasse-Regalplatzierungsprämien in britischen Supermärkten einbrachte. Auf der Getränkeseite stiegen die Exporte von Craft-Spirituosen stark an, nachdem Uttar Pradesh die Regeln für Mikrodestillerien gelockert hatte; litholaminierte Sechserpackungen, die den US-amerikanischen TTB-Kennzeichnungsvorschriften entsprechen, entwickelten sich von einer Nische zu einer Standard-SKU.

Regulatorischer Wandel hin zu recycelbaren Verpackungen

Die Änderung der Kunststoffabfallmanagementregeln von 2024 erweiterte die EPR-Quoten auf E-Commerce-Versender und verpflichtete Marken, 80 % der Kunststofffolien nach Gewicht zurückzunehmen und zu recyceln.[1]Ministeriumsbeamte, „Änderung der Kunststoffabfallmanagementregeln 2024”, Umweltministerium, moef.gov.in Wellpappenversandkartons mit hohem Post-Consumer-Faseranteil qualifizieren sich für vollständige EPR-Gutschriften, was eine Substitutionswelle auslöste, die den Polyethylenbeutelverbrauch führender Online-Händler innerhalb von 18 Monaten um fast ein Drittel reduzierte. Staatliche Prüfungen in Maharashtra und Tamil Nadu verschärften die Compliance-Risiken und veranlassten Marken, zertifikatsgestützte Rückverfolgbarkeit vom Ballen bis zur Schachtel zu fordern – eine Fähigkeit, die nur vertikal integrierte Verarbeiter dokumentieren können. BIS IS 18000:2024 führte verbindliche Recyclingfaserschwellenwerte ein, was die Einfuhr minderwertiger Kartonpapiere effektiv blockierte und dadurch die inländischen Kraftpreise stützte und Investitionen in neue PM-II-Papiermaschinen rechtfertigte.

Nearshoring-getriebene Elektronikproduktion

Die Elektronikproduktion erreichte im Geschäftsjahr 2024–25 unter dem Produktionsgebundenen Anreizprogramm USD 101 Milliarden. Apple- und Samsung-Subunternehmer spezifizieren nun E-Wellen-Polstereinsätze, die für robotergestütztes Kommissionieren vorgestanzt sind, was die Nachfrage nach Mikrowellen-Wellpappenmaschinen, die ±0,5 mm Kaliber halten können, verdoppelt. Oji Indias Werk in Sri City fügte 100 Millionen m² jährliche Kapazität hinzu, um diese Cluster zu bedienen, und kombinierte Rotationsstanzer mit automatischer Klebeauftragung, die ISTA-3A-Falltests aus 1,5 m Fallhöhe besteht. Da Erstausrüster nicht dringende Komponenten von Luft- auf Seetransport verlagern, schützen Dreiwand-Exportkartons mit Trocknungsmitteltaschen hochwertige Leiterplatten während 40-tägiger Seereisen, was bis zu 8 kg zum Containergewicht hinzufügt, aber USD 4–6 pro Einheit an Frachtkosten einspart. FSC-zertifizierter Frischfaserliner bleibt für Flaggschiff-Smartphone-Verpackungen obligatorisch und erhält einen parallelen Importstrom von nordgebleichtem Nadelholzkraft neben Indiens Recyclingfaserwachstum aufrecht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Recyclingpapier | -0.8% | Uttar Pradesh, Bihar, Rajasthan | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch wiederverwendbare Kunststoffkisten | -0.5% | Maharashtra, Gujarat, Haryana | Mittelfristig (2–4 Jahre) |

| Wasserknappheit als Einschränkung für Papiermühlen | -0.3% | Tamil Nadu, Andhra Pradesh, Karnataka | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von importierten Frischfasern | -0.2% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Recyclingpapier

Die Importpreise für gebrauchte Wellpappenkartons stiegen Anfang 2025 um 18 % im Jahresvergleich und gaben dann nach, als die chinesische Nachfrage nachließ, was für Verarbeiter mit 45–60 Tagen Rohstoffvorrat zu Margenvolatilität führte. Die inländische Sammlung stützt sich auf informelle Altpapiersammler-Netzwerke, denen transparente Spotpreise fehlen, sodass Verarbeiter in Uttar Pradesh und Bihar häufig Aufpreise zahlen, die den Kostenvorteil von Recyclingfasern zunichtemachen. Der 2024 vom Generaldirektorat für Handelsschutzmaßnahmen eingeführte Mindestimportpreis für Frischfaserliner verengte die Spanne zwischen Recycling- und Frischfasergüten und drückte weiter auf die Margen von Mühlen, die OCC-Kosten nicht über Terminkontrakte absichern können. Größere Akteure haben reagiert, indem sie mehrjährige Lieferverträge mit kommunalen Aggregatoren abgeschlossen und Ballenpressen an wichtigen Verbrauchszentren eingerichtet haben, doch kleinen Einzelwellpappenunternehmen fehlt diese Verhandlungsmacht. Solange Indien keinen börsennotierten OCC-Referenzpreis einführt, wird der indische Wellpappenverpackungsmarkt periodische Preisschocks erleben, die die Kapazitätserweiterung in engen Zyklen hemmen.

Wettbewerb durch wiederverwendbare Kunststoffkisten

Molkereigenossenschaften in Gujarat und Maharashtra verlagerten im Jahr 2024–25 einen Teil der Milchverteilung auf starre Kunststoffkisten und verwiesen auf Einsparungen pro Umlauf gegenüber Einwegwellpappentrays. FMCG-Getränkepilotprojekte erreichten 100-Umlauf-Wiederverwendungsziele durch die Nutzung von Rücklogistiknetzwerken, was Kisten in kurzstreckigen Korridoren eine attraktive amortisierte Kostenstruktur verleiht. Doch EPR-Abgaben auf Frischharze und vorgeschriebene Rücknahmepflichten beginnen diesen Kostenvorteil zu erodieren, insbesondere für Marken ohne Waschdepots oder Entsorgungswege. Verarbeiter begegnen dieser Bedrohung mit Hybriddesigns – Wellpappentrays, die durch Kunststoffeckpfosten verstärkt werden und die Stapelfestigkeit erhalten, während die Recyclingfähigkeit gewahrt bleibt – ein Ansatz, den Horizon Packs Ende 2025 für einen großen Softdrinkabfüller entwickelt hat. Das Kräftemessen wird anhalten, aber politische Anreize neigen sich leicht zugunsten von Fasern, was die Durchdringung von Kisten auf spezialisierte Kühlkettenkreisläufe statt auf eine breite Akzeptanz im indischen Wellpappenverpackungsmarkt begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Recyclingliner verankert die Kreislaufwirtschaft

Recyclingliner repräsentierte im Jahr 2025 einen Marktanteil von 46,68 % am indischen Wellpappenverpackungsmarkt und bestätigt die Rolle von Post-Consumer-Fasern bei der Erfüllung von Kostenzielen für E-Commerce- und FMCG-Kartons. Halbchemische Wellpappe, das am schnellsten wachsende Substrat mit einer CAGR von 7,48 %, zieht Elektronikmonteure an, die leichtere Einsätze benötigen, um Falltests zu bestehen, ohne Luftfrachtgewichtsgrenzen zu überschreiten. Frischfaserkraft behält eine Nische bei exportorientierten Reis-, Spirituosen- und Smartphone-Kartons, die FSC-Logos tragen müssen, und hält Importe von nordgebleichtem Nadelholzkraft trotz inländischer Preisuntergrenzen aufrecht. Andere Spezialgüten, wie feuchtigkeitsbeständige Liner, bedienen Tiefkühlmeeresfrüchteexporteure, die mit Kondensation in Kühlcontainern konfrontiert sind – ein Segment, in dem Verarbeiter Aufpreise von 12–15 % verlangen.

Politische Dynamiken könnten den indischen Wellpappenverpackungsmarkt für Frischfasern umgestalten, da das Waldschutzgesetz von 2024 degradiertes Land für die Forstwirtschaft öffnete – eine Maßnahme, die darauf abzielt, USD 1,2 Milliarden an Zellstoffimporten zu reduzieren. Astron Packagings USD 90 Millionen teure Mühle in Pune, die im August 2025 in Betrieb genommen wurde, setzt darauf, dass Recyclingliner das Volumenarbeitspferd bleibt, während Premiumsegmente weiterhin importierten Kraft beziehen. Experimente mit Weizenstroh- und Bagassezellstoffen signalisieren eine eventuelle Erweiterung der Rohstoffbasis, obwohl inkonsistente Faserqualität die kommerzielle Produktion begrenzt. Da Mühlen Entfärbungs- und Wasserrecyclingkreisläufe aufrüsten, um die Ressourcenintensität zu senken, werden Recyclinggüten ihren Anteil am indischen Wellpappenverpackungsmarkt voraussichtlich weiter ausbauen.

Nach Wellentyp: E-Welle bietet dünnes Profil mit Polsterwirkung

B-Welle hielt 41,37 % der Lieferungen im Jahr 2025 und wird für ihre 3,2 mm Höhe geschätzt, die Polsterung und Druckfläche für allgemeine Versandkartons ausbalanciert. E-Welle verzeichnete eine CAGR von 6,93 % und ist auf dem Weg, ihren Marktanteil im indischen Wellpappenverpackungsmarkt auszubauen, da Smartphone-, Pharma- und Kosmetikmarken dünnere Profile bevorzugen, die Palettendichtegewinne ermöglichen, ohne ISTA-3A-Tests zu bestehen.[2]Technisches Team, „E-Wellen-Nachfrage in der Elektronikverpackung”, Packaging South Asia, packagingsouthasia.com C-Welle bleibt bei schweren Teilen und Keramikfliesen fest verankert, wo Stapellasten 1.000 kg überschreiten. A-Welle und F-Welle füllen entgegengesetzte Nischen – zerbrechliches Glasgeschirr auf der Seite mit hoher Polsterung und Luxusgeschenkverpackungen auf der ultradünnen Seite.

Oji India installierte Hochgeschwindigkeitswellpappenmaschinen, die im März 2025 in seinem Werk in Sri City zwischen E-Welle und F-Welle wechseln können, um Elektronik-Erstausrüster zu bedienen, die ±0,5 mm Kalibrierungskontrolle fordern. E-Commerce-Plattformen setzen unterdessen Maßobergrenzen durch, die sperrige C-Wellen-Kartons benachteiligen, was den Materialreduzierungstrend im indischen Wellpappenverpackungsmarkt verstärkt. Qualitätskonformität für dünnere Wellen treibt Kapitalinvestitionen in Klebstoffkontrolle, Platteninspektion und automatisches Schlitzen voran und begünstigt große Verarbeiter gegenüber kleinen Betrieben, die noch auf manuelle Klebstationen angewiesen sind.

Nach Verpackungstyp: Individuell gestanzte Kartons monetarisieren das Unboxing-Erlebnis

Regular Slotted Containers machten 48,35 % des Volumens im Jahr 2025 aus, dank niedriger Einrichtungskosten, aber individuell gestanzte Kartons führten das Wachstum mit einer CAGR von 7,75 % an, weil Direct-to-Consumer-Marken Verpackungen als Werbemittel betrachten. Digitale Stanzmaschinen senken Mindestauflagen auf 500 Einheiten, sodass Mikrobrauereien und Boutique-Kosmetikhersteller saisonale Designs in Tagen statt Wochen iterieren können. Faltschachteln bieten einen Mittelweg zwischen Starrkartons und Versandkartons und eignen sich für Pharma-Blisterpackungen, die Regalwirkung und Rückverfolgbarkeit benötigen.

Volumengewichttarife, die von großen Kurierdiensten im Jahr 2024 eingeführt wurden, reduzierten das durchschnittliche Kartonvolumen um 15–20 % und veranlassten Marken, konturnahe Designs zu bestellen, die Füllmaterial einsparen. Verarbeiter mit CAD-Labors erzielen Premiummargen durch schnelles Prototyping und fotorealistische 3D-Renderings, was Genehmigungszyklen verkürzt. Palettenboxen und Point-of-Purchase-Displays wachsen stetig parallel zur Modernisierung des indischen Wellpappenverpackungsmarktes im modernen Einzelhandel und bei Exportmengen, aber individuell gestanzte Kartons bleiben der Haupttreiber des inkrementellen Werts.

Nach Wandtyp: Dreiwand sichert Exportfracht

Einwandige Platten machten 54,26 % der Lieferungen im Jahr 2025 aus, da inländische FMCG- und E-Commerce-Strecken selten 1.000 km überschreiten. Dreiwandige Platten verzeichneten jedoch eine CAGR von 7,26 %, da Reisexporteure, Automobilzulieferer und Haushaltsgerätemarken Sieben-Lagen-Konstruktionen einführten, die 30–45-tägige Seereisen und hohe Luftfeuchtigkeit überstehen. Doppelwand bietet einen Mittelweg für Industrielasten, die 2 m hoch in Eisenbahnwaggons gestapelt werden, während einlagiges Material Schutzumhüllungen für Möbel und Glas abdeckt.

Worth Peripherals installierte 2024 eine Sieben-Lagen-Wellpappenmaschine, um die Dreiwand-Nachfrage von Erstausrüstern zu bedienen, die Motoren und Getriebe nach Europa versenden. Pharmazeutische Kühlkettendistributoren wechselten ebenfalls zu dreiwandigen isolierten Kartons und tauschten Schaumstoffkühler gegen recycelbare Fasern aus, um EPR-Gutschriften zu erhalten. Diese Anwendungsfälle festigen die Position von Dreiwand als am schnellsten wachsendem Segment im indischen Wellpappenverpackungsmarkt, auch wenn sein absolutes Tonnagevolumen unter dem von Einwand bleibt.

Nach Drucktechnologie: Digitaler Tintenstrahldruck erschließt Kurzauflagen

Flexodruck dominierte 56,31 % der Druckauflagen im Jahr 2025 und läuft mit 300 m min⁻¹ für hochvolumige FMCG-Aufträge. Digitaler Tintenstrahldruck, der mit einer CAGR von 6,52 % wächst, wird nun ab 5.000–10.000 Laufmetern wirtschaftlich rentabel, da Tintenpreise unter USD 0,10 m⁻² fallen. Litholaminierung bleibt für Elektronik-Einzelhandelskartons relevant, die fotografische Grafiken erfordern, während Siebdruck eine Nische für POP-Displays ist, die opake Weiß- oder Metallic-Töne benötigen.

Der indische Wellpappenverpackungsmarkt erlebte eine Verdreifachung des installierten Bestands an Einpass-Digitaldruckmaschinen zwischen 2023 und 2025, der 30 Einheiten in Metropolregionen erreichte. Pamex 2026 präsentierte sieben neue Digitalmodelle, was das Vertrauen der Anbieter in eine breitere Einführung signalisiert. Plattformen wie Amazon co-branden Pakete nun direkt an der Druckmaschine und eliminieren vorgedruckte Bestände – ein Trend, den regionale Verarbeiter verpassen riskieren, wenn sie digitale Upgrades verzögern.

Nach Endverbraucherbranche: E-Commerce-Fulfillment führt das Volumen an

E-Commerce-Fulfillment-Center machten 33,21 % der Nachfrage im Jahr 2025 aus und bestimmen weiterhin das Tempo des indischen Wellpappenverpackungsmarktes mit einer CAGR von 5,87 %, da 10–15-minütige Lieferfenster die Expansion von Mikro-Fulfillment-Zentren vorantreiben. Marken verarbeiteter Lebensmittel wechseln zu Faserkartons, um EPR-Gutschriften zu erhalten und Nachhaltigkeit zu signalisieren, während Frischproduktexporteure belüftete Kartons mit Feuchtigkeitsbarriere einsetzen, um 21-tägige Seestrecken nach Europa zu bewältigen.

Getränke-Multipacks nutzen litholaminierte Platten für Regalwerbung, und Elektronikmonteure spezifizieren Mikrowellen-Einsätze, die automatisierte Kommissionierlinien überstehen. Pharmakartons erfordern Serialisierung und Temperaturkartierung und belohnen Verarbeiter mit Reinraumflächen und Digitaldruck für variable Daten. Pflegemarken setzen auf Fensterausstanzungen und Soft-Touch-Beschichtungen, die die Unboxing-Ästhetik aufwerten. Textilien, Industriemaschinen und andere Branchen ergänzen eine vielfältige Kundenbasis, die das Angebot fragmentiert und den Preiswettbewerb intensiv hält.

Geografische Analyse

Maharashtra verankert die höchste installierte Kapazität, da die Metropolregion Mumbai Dutzende von FMCG-Hauptsitzen beherbergt und der Jawaharlal-Nehru-Hafen 40 % von Indiens Containerfrachtverkehr abwickelt, was dem Bundesstaat einen entscheidenden Frachtkosten-Vorteil für Exportkartons verschafft. Astron Packagings neues Werk in Pune mit einer Kapazität von 10.000 Tonnen pro Monat liegt in der Nähe des Automobilclusters in Chakan und der Cross-Dock-Hubs in Nagpur und unterstreicht, warum Verarbeiter Nachfragebereiche mit mehreren Branchen anstreben, die die Maschinenauslastung stabilisieren.[3]Unternehmenseinreichung, „Inbetriebnahme des Pune-Werks”, Astron Packaging, astronpackaging.com Tamil Nadu belegt den zweiten Platz bei der Kapazität; die Roll-on/Roll-off-Terminals des Hafens Chennai unterstützen Automobilexporte, während nahegelegene Wellpappenparks in Sriperumbudur, Ranipet und Sri City Elektronik- und Textilströme bedienen. Gujarat kombiniert kostengünstiges Land mit den Häfen Mundra und Kandla zu einem Chemie-, Pharma- und Frischproduktexportdreieck, das stark auf Recyclingliner aus organisierten Sammlungsprogrammen in Ahmedabad und Surat setzt.

Karnatakas Wachstum wird durch Bengalurus Dominanz im E-Commerce-Fulfillment und der Smartphone-Montage getragen, wobei Quick-Commerce-Dark-Stores E-Wellen-Regalfertigtrays absorbieren, die gleichzeitig als Kommissionierbehälter dienen. Andhra Pradesh wurde zu einem Kapazitätsschwerpunkt, nachdem Oji India im März 2025 seine fünfte Fabrik in Betrieb nahm und 100 Millionen m² pro Jahr hinzufügte, um neargeshorte Leiterplattenwerke zu bedienen, während der Krishnapatnam-Hafen des Bundesstaates die Segelzeiten nach Ostasien verkürzt. Uttar Pradesh zeigt eine zweigeteilte Nachfrage: Noida und Ghaziabad ziehen Wellpappenversandkartons für FMCG und Haushaltsgeräte an, während östliche Bezirke belüftete Produkt-Kartons für Mango- und Litchi-Ströme verwenden; Wasserknappheitsbedenken und fragmentierte OCC-Versorgung schrecken jedoch große neue Mühlen ab. Goa übertraf seine Größe, nachdem JK Paper Borkar Packaging kaufte und ein Zwei-Werke-Netzwerk schuf, das Cashew- und Spirituosenexporteure an der Küste sowie Käufer in Westmaharashtra beliefert.

Regionale Unterschiede in der Wasser- und Abfallinfrastruktur prägen die Lieferkostenunterschiede im indischen Wellpappenverpackungsmarkt. Bundesstaaten mit obligatorischen Null-Flüssigablass-Regeln – Tamil Nadu und Andhra Pradesh – fügen USD 5–10 Millionen zu Greenfield-Mühlenbudgets hinzu und veranlassen Verarbeiter, Brauchwasser zu recyceln und Regenwasser zu sammeln, um konform zu bleiben. Maharashtra, Karnataka und Gujarat profitieren von kommunalen Trennprogrammen, die die OCC-Beschaffungskosten um 10–15 % gegenüber nördlichen Binnenstaaten senken, was eine Clusterbildung von Klasse-A-Werken in der Nähe westlicher Häfen verstärkt. Da sich die Kapazitätsfußabdrücke ausweiten, behält die indische Wellpappenverpackungsbranche ein Hub-and-Spoke-Modell bei: Mehrstaaten-Großunternehmen transportieren vorgedruckte Platten per Lkw zu Satelliten-Kartonwerken, während Mikroverarbeiter lokal bleiben und hyperregionale FMCG-Distributoren mit 24-Stunden-Vorlaufzeiten beliefern.

Wettbewerbslandschaft

Der indische Wellpappenverpackungsmarkt balanciert moderate Fragmentierung mit Bereichen von Skaleneffizienz, da die fünf größten Verarbeiter zusammen rund 25–30 % Marktanteil halten und Hunderte von Einzelwellpappenunternehmen im Preiswettbewerb in regionalen Einzugsgebieten kämpfen. Globale Großunternehmen Smurfit WestRock, International Paper und Stora Enso nutzen die Selbstversorgung mit Kartonpapier, um Recyclingfaserschwankungen abzusichern, und Smurfit WestRocks Roadmap für 2026 nennt Indien ausdrücklich als EMEA- und APAC-Wachstumspol mit Plänen zur Integration von Recyclingliner. Inländische Marktführer B and B Triplewall und Oji India verfolgen ein ähnliches Konzept: rückwärtsintegrierte Kraftmühlen plus Hochgeschwindigkeits-FFG-Linien, die Umrüstzeiten unter 48 Stunden für nationale FMCG-Verträge ermöglichen.[4]Unternehmenspräsentation, „Mittelfristiger Plan 2026”, Smurfit WestRock, smurfitkappa.com Die Konsolidierung beschleunigte sich, als JK Paper im Januar 2026 einen 72-%-Anteil an Borkar Packaging erwarb, USD 28,2 Millionen einbrachte und signalisierte, dass vorgelagerte Zellstoffproduzenten die nachgelagerte Verarbeitung als neue Gewinnquelle betrachten.

Mittelständische Herausforderer schaffen Nischen durch Technologie oder vertikale Spezialisierung. TGI Packaging betreibt hybride Flexo-Digital-Linien, die serialisierte Pharmacodes inline drucken, und gewinnt Kühlketten-Arzneimittelkartons, die globale Verarbeiter manchmal übersehen. Horizon Packs entwickelt Hybrid-Faser-Kunststoff-Trays für Getränkekisten, begegnet der Substitution durch Starrkunststoffkisten und verdient Design-Service-Honorare, die gegen Linerpapiervolatilität abpuffern. Worth Peripherals' Sieben-Lagen-Wellpappenmaschine zielt auf Dreiwand-Exportkartons für Motorblöcke ab und veranschaulicht, wie die Maschinenwahl regionalen Frachtprofilen entspricht. Die Wettbewerbskarte zeigt auch digital-native Disruptoren: Zwei Direct-to-Consumer-Möbelmarken installierten 2025 Mini-Wellpappenmaschinen, um maßgeschneiderte Kartons intern herzustellen, aber ihre Volumina bleiben im Vergleich zum breiteren indischen Wellpappenverpackungsmarkt gering.

Die Technologieeinführung vergrößert eine Fähigkeitslücke. Einpass-Tintenstrahldruckmaschinen, die Druckmotive in unter zwei Minuten wechseln, konzentrieren sich in Delhi NCR, Mumbai und Bengaluru; ländliche Werke betreiben noch Zweifarbflexolinien, die vor einem Jahrzehnt installiert wurden. Automatisierte Platteninspektions- und Inline-Klebstoffüberwachungssysteme reduzieren den Ausschuss an Hochvolumenstandorten um 3–4 Prozentpunkte, was Margenspielraum schafft, der manuellen Werken nicht zur Verfügung steht. Da Markeneigentümer Rückverfolgbarkeit für EPR-Prüfungen fordern, sind Verarbeiter, die Lieferketten vom Ballen bis zur Schachtel dokumentieren, in der Position, Premiumaufschläge zu erzielen. Die Wettbewerbsintensität wird daher weniger von der Nennkapazität als von digitalem Workflow, Nachhaltigkeitsnachweisen und Zugang zu eigenem Linerpapier abhängen.

Marktführer der indischen Wellpappenverpackungsbranche

Stora Enso Oyj

Smurfit WestRock plc

TGI Packaging Pvt. Ltd.

Astron Packaging Ltd.

Oji India Packaging Pvt. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: EPL Limited und Indovida Holdings fusionierten zu einer USD 500 Millionen schweren Gruppe für starre und flexible PET-Verpackungen, was die sekundäre Wellpappennachfrage indirekt steigern könnte, da Getränkekunden Premiumlinien ausbauen.

- März 2026: Smurfit WestRock nahm Indien in seinen EMEA- und APAC-Wachstumscluster auf und hob Pläne hervor, Recyclingliner-Kapazitäten hinzuzufügen und multinationale FMCG-Expansionen zu bedienen.

- Januar 2026: JK Paper erwarb 72 % von Borkar Packaging für INR 235 Crore (USD 28,2 Millionen) und fügte 10.000 Tonnen pro Monat Wellpappenkapazität in Goa und Maharashtra hinzu.

- August 2025: Astron Packaging nahm ein Werk in Pune mit 10.000 Tonnen pro Monat in Betrieb und strebt einen Umsatz von INR 750 Crore (USD 90 Millionen) aus Automobil- und FMCG-Kunden an.

Berichtsumfang des indischen Wellpappenverpackungsmarktes

Der indische Wellpappenverpackungsmarkt ist definiert als der Industriesektor, der sich mit der Herstellung und dem Vertrieb von mehrschichtigen papierbasierenden Versandcontainern befasst, die hauptsächlich aus einem gewellten Medium bestehen, das zwischen flachen Linern eingebettet ist. Dieser Sektor dient als kritisches Rückgrat des indischen Fertigungs- und Logistikökosystems und erleichtert den sicheren Transport von Waren in verschiedenen Branchen, einschließlich Lebensmittel und Getränke, schnelldrehende Konsumgüter (FMCG) sowie den schnell wachsenden Automobil- und Elektroniksektor.

Der Bericht über den indischen Wellpappenverpackungsmarkt ist segmentiert nach Material (Frischfaserkraftliner, Recyclingliner, Wellpappenmedium, halbchemische Wellpappe und andere Materialien), Wellentyp (A-Welle, B-Welle, C-Welle, E-Welle und F-Welle), Verpackungstyp (Regular Slotted Containers, individuell gestanzte Kartons, Faltschachteln, Point-of-Purchase-Displays, Palettenboxen und andere Verpackungstypen), Wandtyp (einwandig, doppelwandig, dreiwandig und einlagig), Drucktechnologie (Flexodruck, digitaler Tintenstrahldruck, Litholaminierung, Siebdruck und andere Drucktechnologien), Endverbraucherbranche (verarbeitete Lebensmittel, Frischlebensmittel und Produkte, Getränke, Elektroprodukte, Körperpflege und Kosmetik, E-Commerce-Fulfillment-Center, Pharmazeutika und andere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Frischfaserkraftliner |

| Recyclingliner |

| Wellpappenmedium |

| Halbchemische Wellpappe |

| Andere Materialien |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F-Welle |

| Regular Slotted Containers |

| Individuell gestanzte Kartons |

| Faltschachteln |

| Point-of-Purchase-Displays |

| Palettenboxen |

| Andere Verpackungstypen |

| Einwandig |

| Doppelwandig |

| Dreiwandig |

| Einlagig |

| Flexodruck |

| Digitaler Tintenstrahldruck |

| Litholaminierung |

| Siebdruck |

| Andere Drucktechnologien |

| Verarbeitete Lebensmittel |

| Frischlebensmittel und Produkte |

| Getränke |

| Elektroprodukte |

| Körperpflege und Kosmetik |

| E-Commerce-Fulfillment-Center |

| Pharmazeutika |

| Andere Endverbraucherbranchen |

| Nach Material | Frischfaserkraftliner |

| Recyclingliner | |

| Wellpappenmedium | |

| Halbchemische Wellpappe | |

| Andere Materialien | |

| Nach Wellentyp | A-Welle |

| B-Welle | |

| C-Welle | |

| E-Welle | |

| F-Welle | |

| Nach Verpackungstyp | Regular Slotted Containers |

| Individuell gestanzte Kartons | |

| Faltschachteln | |

| Point-of-Purchase-Displays | |

| Palettenboxen | |

| Andere Verpackungstypen | |

| Nach Wandtyp | Einwandig |

| Doppelwandig | |

| Dreiwandig | |

| Einlagig | |

| Nach Drucktechnologie | Flexodruck |

| Digitaler Tintenstrahldruck | |

| Litholaminierung | |

| Siebdruck | |

| Andere Drucktechnologien | |

| Nach Endverbraucherbranche | Verarbeitete Lebensmittel |

| Frischlebensmittel und Produkte | |

| Getränke | |

| Elektroprodukte | |

| Körperpflege und Kosmetik | |

| E-Commerce-Fulfillment-Center | |

| Pharmazeutika | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Wellpappenverpackungsmarkt derzeit, und wie lautet die prognostizierte CAGR?

Der Markt wird voraussichtlich von USD 13,49 Milliarden im Jahr 2025 auf USD 18,95 Milliarden bis 2031 wachsen und dabei eine CAGR von 5,74 % über den Zeitraum 2026–2031 verzeichnen.

Welches Endverbrauchersegment wächst bei der Wellpappennachfrage am schnellsten?

E-Commerce-Fulfillment-Center führen das Wachstum mit einer CAGR von 5,87 % an, da Quick-Commerce-Plattformen Mikro-Fulfillment-Hubs ausbauen.

Warum gewinnen individuell gestanzte Kartons Marktanteile?

Digitale Stanzmaschinen senken Mindestbestellmengen auf 500 Einheiten, sodass Direct-to-Consumer-Marken einzigartige Formen und Grafiken für ein beeindruckendes Unboxing-Erlebnis nutzen können.

Wie dominiert Recyclingliner die Materialwahl?

Post-Consumer-Fasern kosten 20–30 % weniger als Frischfaserkraft und qualifizieren sich für EPR-Gutschriften, was Recyclingliner im Jahr 2025 einen Marktanteil von 46,68 % verschafft.

Welcher Technologiewandel ist für Verarbeiter am disruptivsten?

Einpass-Digitaldruckmaschinen ermöglichen bedarfsgerechte Druckmotivwechsel und wirtschaftliche Kurzauflagen und wachsen innerhalb der Drucktechnologien mit einer CAGR von 6,52 %.

Welche Regionen sind am stärksten von Wasserknappheitsrisiken für Papiermühlen betroffen?

Tamil Nadu, Andhra Pradesh und Karnataka erfordern Null-Flüssigablass-Systeme, was die Kapitalkosten für neue Kapazitäten erhöht.

Seite zuletzt aktualisiert am: