Marktgröße und Marktanteil für Wellpappenverpackungen in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

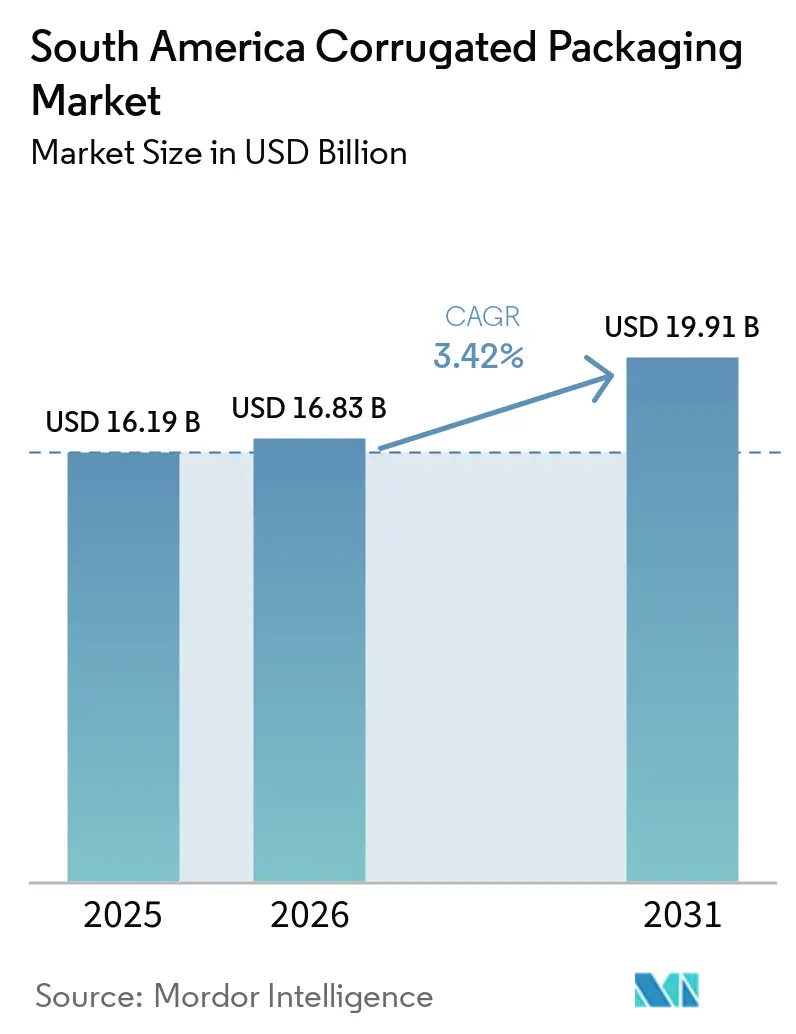

| Marktgröße im Basisjahr (2025) | 16.19 Milliarden US-Dollar |

| Marktgröße (2026) | 16.83 Milliarden US-Dollar |

| Marktgröße (2031) | 19.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wellpappenverpackungen in Südamerika von Mordor Intelligence

Die Marktgröße für Wellpappenschachteln in Südamerika wird voraussichtlich von USD 16,19 Milliarden im Jahr 2025 auf USD 16,83 Milliarden im Jahr 2026 steigen und bis 2031 USD 19,91 Milliarden erreichen, mit einer CAGR von 3,42 % über den Zeitraum 2026–2031. Steigende Anforderungen an exportgerechte Qualität, die rasche Expansion von E-Commerce-Fulfillment-Korridoren und eine entschiedene Verlagerung hin zu Frischfaser-Kraftliner verändern die Substratwahl und Kostenstrukturen in der gesamten Region. Größere integrierte Verarbeiter investieren in Mikrowellen-Anlagen, die Volumengewichtsgebühren senken und eine höhere Stapelleistung ermöglichen, während Frischproduktexporteure hochwertigere Verpackungen sichern, die 35-tägige Seereisen überstehen. Schwankungen bei den Altpapierpreisen und Hafenstaus dämpfen die kurzfristigen Margen, doch ausgewogene Kapazitätserweiterungen in Brasilien und Peru halten das Angebot im Einklang mit der Nachfrageentwicklung des Marktes für Wellpappenschachteln in Südamerika. Multinationale Hersteller verfolgen vertikale Integration und nachhaltigkeitsgebundene Finanzierung, was auf einen Kapitalzyklus hindeutet, der auf Effizienzmodernisierungen statt auf neue Werke ausgerichtet ist.

Wichtigste Erkenntnisse des Berichts

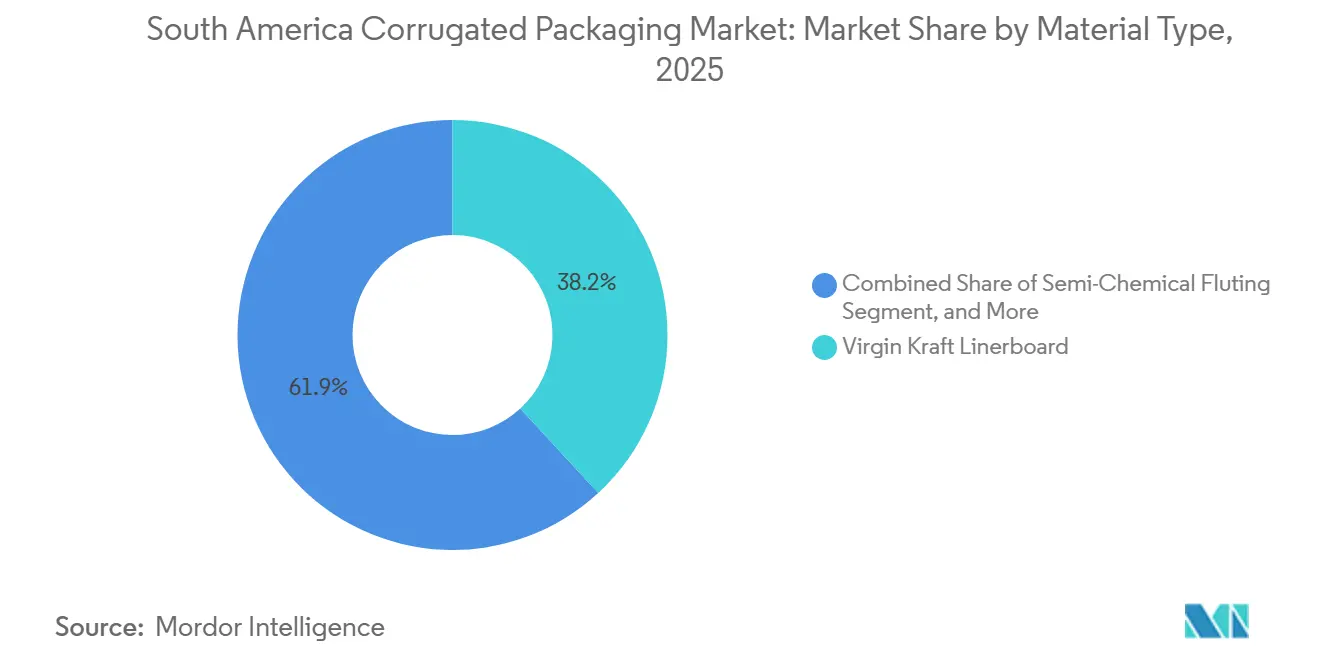

- Nach Materialtyp entfiel auf das Segment Frischfaser-Kraftliner im Jahr 2025 ein Marktanteil von 38,15 % am Markt für Wellpappenverpackungen in Südamerika.

- Nach Wellentyp wird die Marktgröße für F-Welle im Markt für Wellpappenverpackungen in Südamerika bis 2031 voraussichtlich mit einer CAGR von 5,23 % wachsen.

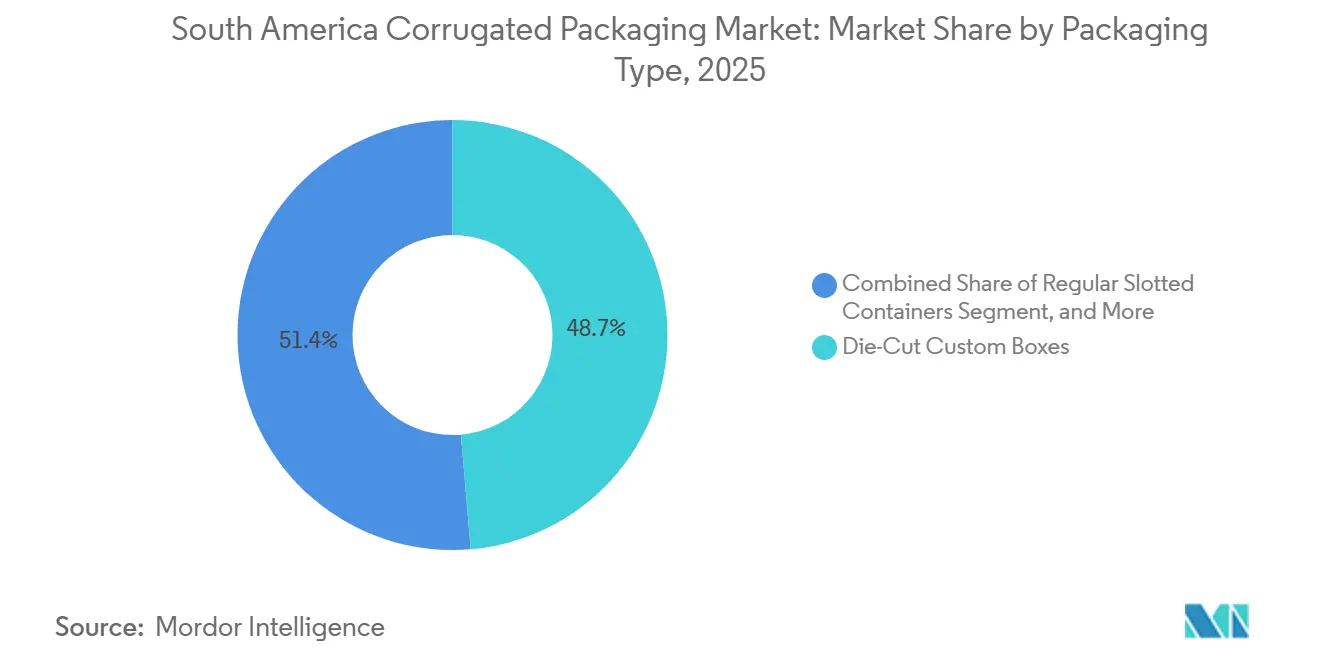

- Nach Verpackungstyp entfiel auf das Segment der individuell gestanzten Kartons im Jahr 2025 ein Marktanteil von 48,65 % am Markt für Wellpappenverpackungen in Südamerika.

- Nach Wandtyp wird die Marktgröße für doppelwellige Ausführungen im Markt für Wellpappenverpackungen in Südamerika bis 2031 voraussichtlich mit einer CAGR von 5,56 % wachsen.

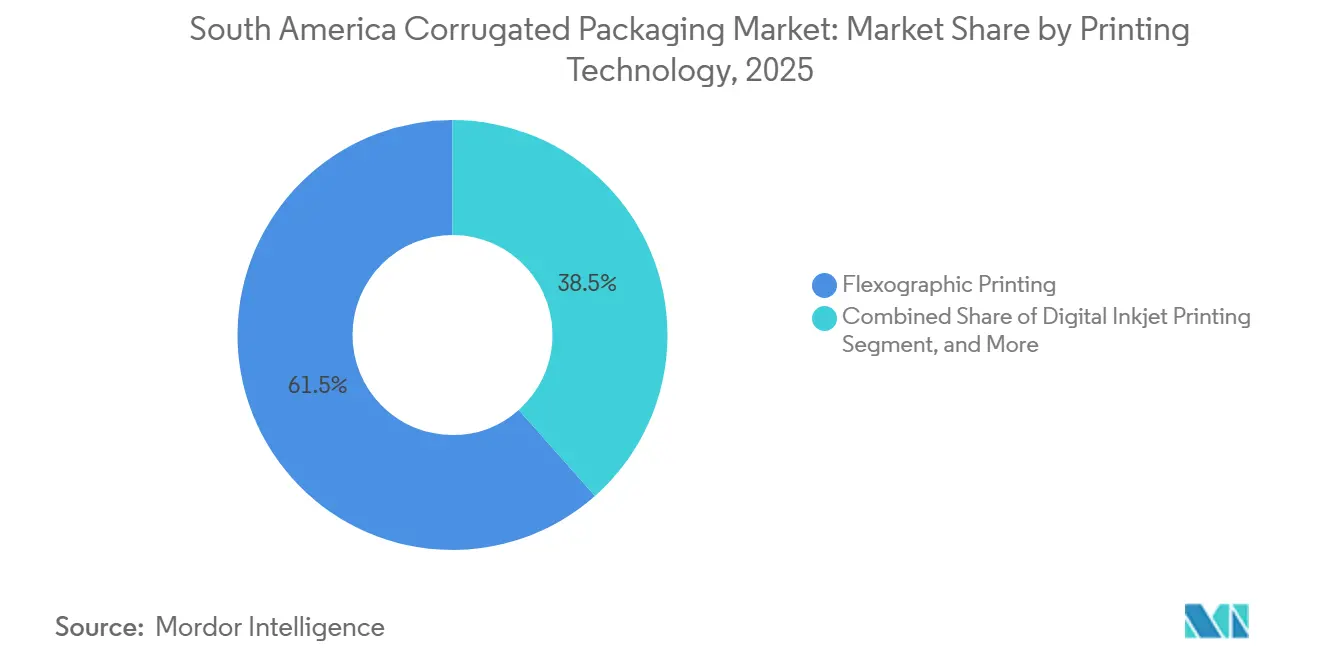

- Nach Drucktechnologie entfiel auf das Segment Flexodruck im Jahr 2025 ein Marktanteil von 61,53 % am Markt für Wellpappenverpackungen in Südamerika.

- Nach Endverbraucherbranche wird die Marktgröße für Elektrogeräte im Markt für Wellpappenverpackungen in Südamerika bis 2031 voraussichtlich mit einer CAGR von 5,68 % wachsen.

- Nach Geografie entfiel auf das Segment Brasilien im Jahr 2025 ein Marktanteil von 52,37 % am Markt für Wellpappenverpackungen in Südamerika.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Wellpappenverpackungen in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion des E-Commerce beschleunigt die Nachfrage nach Wellpappe | +1.2% | Brasilien, Argentinien, Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Gewichtsreduzierung zur Senkung der Logistikkosten | +0.8% | Brasilien, Chile, Peru | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Frischproduktexporte mit Bedarf an belüfteten Kartons | +0.9% | Chile, Peru, Brasilien | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung des Digitaldrucks für Kleinauflagen | +0.6% | Brasilien, Kolumbien, Argentinien | Mittelfristig (2–4 Jahre) |

| Wiederbelebung der Nearshoring-Fertigung in Südamerika | +0.7% | Brasilien, Argentinien, Übertragungseffekte auf Mexiko | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsgebundene Finanzierung fördert Investitionen in grüne Verpackungen | +0.5% | Brasilien, Chile | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des E-Commerce beschleunigt die Nachfrage nach Wellpappe

Der Online-Einzelhandel in Brasilien erzeugte im Jahr 2023 1,2 Millionen Tonnen Verpackungsmaterial, was einem Anstieg von 22 % gegenüber dem Vorjahr entspricht und den Markt für Wellpappenschachteln in Südamerika direkt beflügelt hat. Fulfillment-Center bevorzugen zunehmend modulare Regular Slotted Container mit den Maßen 300 mm × 200 mm × 150 mm, die durch automatisierte Sortierer gleiten, den Füllmaterialbedarf reduzieren und den Bedienungsaufwand senken. Kolumbiens E-Commerce-Sektor verzeichnete im Jahr 2024 ein Wachstum von 15 % und sorgte für ein stetiges Wellpappenvolumen rund um die Verteilzentren in Bogotá und Medellín. Grenzüberschreitende Marktplätze, die argentinische Bestellungen aus brasilianischen Lagerbeständen versenden, übertragen dieselben Verpackungsstandards auf Mercosur-Routen und verankern eine strukturelle Nachfrage im Markt für Wellpappenschachteln in Südamerika. Die Umsetzung in Sekundärstädten dürfte sich in den nächsten zwei bis drei Jahren beschleunigen, wenn die Infrastruktur für die letzte Meile ausgereift ist.

Verlagerung hin zu Gewichtsreduzierung zur Senkung der Logistikkosten

Regionale Frachtunternehmen erheben Volumengewichttarife, die sperrige Verpackungen benachteiligen, was Versender dazu veranlasst, von einwelliger B-Welle mit 450 g m-² auf doppelwellige E-Welle oder F-Welle mit 380 g m-² umzusteigen und Luftfrachtkosten um bis zu 18 % zu senken. Chilenische Kirschexporteure reduzierten das Stückgewicht in der Saison 2024–2025 um 12 %, nachdem sie F-Wellen-Kartons eingeführt hatten, während sich die Palettenraumeffizienz um 8 % verbesserte. Peruanische Avocado-Versender setzten belüftete E-Wellen-Kartons ein, die den ISPM-15-Palettenprotokollen entsprechen und den Luftstrom über 35-tägige Transporte aufrechterhalten, was das Profil des Marktes für Wellpappenschachteln in Südamerika weiter stärkt. Die Umrüstung auf Mikrowellen-Wellpappenmaschinen erfordert Investitionsausgaben von über USD 15 Millionen, was eine Einführungslücke zwischen großen Verarbeitern und kleineren regionalen Werken schafft. Dennoch halten hohe Kerosinzuschläge die Amortisationszeit für Unternehmen mit umfangreichen Luftfrachtprogrammen kurz.

Wachstum der Frischproduktexporte mit Bedarf an belüfteten Kartons

Chile verzeichnete im Jahr 2024 Kirschexporte im Wert von USD 3,091 Milliarden, ein Anstieg von 50,6 %, der sich in Millionen von belüfteten Kartons zu 5 kg und 2 kg niederschlug.[1]Circlepack Chile, "Chile rompe récord de exportación de cerezas," circlepack-chile.com Perus nicht-traditionelle Agrarexporte stiegen um 14,4 %, angeführt von Avocado-Lieferungen mit einem Anstieg von 35,1 % und Mangos mit einem Plus von 41,8 %. In Wellpappenkartons eingelegte Schutzatmosphären-Folien verlängern die Haltbarkeit um 7 bis 10 Tage, sichern die Qualität bei langen Seereisen und erschließen einen neuen Umsatzstrom im Markt für Wellpappenschachteln in Südamerika. Brasiliens Kaffeeexporteure schreiben inzwischen dreiwellige Wellpappe für 60-kg-Ladungen vor, um den europäischen Lebensmittelkontaktvorschriften zu entsprechen. Da Erzeuger die Verpackungsspezifikationen 12–18 Monate vor der Ernte festlegen, bleibt die Nachfrage konstant gesichert und schützt Verarbeiter vor breiteren wirtschaftlichen Schwankungen.

Zunehmende Einführung des Digitaldrucks für Kleinauflagen

Digitaler Tintenstrahldruck entfiel im Jahr 2025 auf 38,47 % des Wellpappen-Druckvolumens und wächst bis 2031 am schnellsten mit einer CAGR von 5,78 %. Der kolumbianische Verarbeiter Papelsa führte Inline-Druckköpfe ein, die QR-Codes und Grafiken einbetten und die Lieferzeiten für Kunden von 14 Tagen auf 48 Stunden reduzieren. Smurfit Westrock installierte HP PageWide T1195i-Pressen in seinen brasilianischen Werken, erreichte 305 m min-¹ und reduzierte den Vordrucklagerbestand. Die Transformation senkt die Mindestbestellmengen auf 500-Einheiten-Auflagen, lädt Markeninhaber ein, lokalisierte Artikelnummern zu erproben, und vertieft den Markt für Wellpappenschachteln in Südamerika. Obwohl eine Digitalpresse etwa zwei Jahre zur Amortisierung benötigt, machen steigende Artikelnummernfragmentierung die Investitionsfälle für große integrierte Werke weiterhin überzeugend.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Altpapierpreise | -0.9% | Brasilien, Argentinien, Chile | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch flexible Verpackungsformate | -0.6% | Brasilien, Kolumbien, Argentinien | Mittelfristig (2–4 Jahre) |

| Kapitalintensität von Hochgeschwindigkeits-Wellpappenmaschinen | -0.4% | Regional, Schwerpunkt Brasilien und Chile | Langfristig (≥ 4 Jahre) |

| Hafenstaus stören die Versorgung mit Containerkarton | -0.5% | Brasilien, Argentinien, Chile | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Altpapierpreise

Die Preise für gebrauchte Wellpappenkartons in Brasilien stiegen im Oktober 2024 um 90 % gegenüber dem Vorjahr, was die Kosten für Recyclingliner um 24,6 % erhöhte und die Margen der Verarbeiter um rund 400 Basispunkte komprimierte. Argentiniens Versorgung verschärfte sich erheblich, als Celulosa Argentina im September 2025 schloss und 120.000 Tonnen inländischer Kapazität wegfielen, was die Importpreise um 17 % über die regionalen Benchmarks trieb. Während integrierte Werke die Volatilität durch eigene Sammelnetze absichern, bleiben unabhängige Werke exponiert, bis sich die Preiszyklen innerhalb von 18 Monaten normalisieren, was die Rentabilität im gesamten Markt für Wellpappenschachteln in Südamerika beeinträchtigt. Die Branchenkonsolidierung könnte sich beschleunigen, wenn der Margendruck bei künftigen Spitzen erneut auftritt.

Zunehmender Wettbewerb durch flexible Verpackungsformate

Standbeutel bieten im Vergleich zu Wellpappenkartons eine Gewichtseinsparung von 40–50 % und gewinnen Marktanteile bei Snacks, Tiernahrung und flüssigen Konzentraten. Brasiliens Tiernahrungskategorie, die im Jahr 2024 um 9 % wuchs, bevorzugt zunehmend flexible Formate, die Einzelportionskomfort bieten und den Bedarf an Wellpappe-Sekundärverpackungen reduzieren. Kolumbiens Grüne Steuerregelung beschleunigt unerwartet die Verwendung von Mehrschichtfolien, indem sie auf flexible Formate niedrigere Abgaben erhebt als auf starre Kunststoffe, während Wellpappe steuerfrei bleibt, aber an Differenzierung verliert. Die Verdrängung durch flexible Verpackungen vollzieht sich über 24–36 Monate, da Lieferketten die Fallzahlen neu gestalten, doch Exportlogistik und E-Commerce sind weiterhin auf Stapelfestigkeit angewiesen, was das Kernvolumen des Marktes für Wellpappenschachteln in Südamerika erhält. Verarbeiter diversifizieren daher in Beutellinien neben der Kartonkapazität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Frischfaser-Kraftliner gewinnt durch Anforderungen an Exportqualität

Frischfaser-Kraftliner erzielte im Jahr 2025 einen Anteil von 38,15 %, und seine CAGR von 5,62 % deutet auf eine anhaltende Präferenz bei Exporteuren hin, die Kirschen, Avocados und gerösteten Kaffee an entfernte Käufer versenden. Der Markt für Wellpappenschachteln in Südamerika für Frischfasersorten wächst, da Importeure Kartons nach Wasseraufnahme und Druckfestigkeit nach fünf Wochen auf See prüfen. Recyclingliner bleibt für die lokale Distribution unverzichtbar, doch die Altpapierpreisvolatilität, die Ende 2024 Preisschwankungen von 90 % verursachte, belastet Verarbeiter ohne eigene Sammelnetze. Spezielle Beschichtungen, darunter wasserabweisende Barrieren für Lachsexporte, gewinnen an Bedeutung, da Verarbeiter höhermargige Nischen verfolgen, die mit Nachhaltigkeitszielen übereinstimmen.

Klabins Werk Piracicaba II, das im April 2026 eingeweiht wurde, fügt 300.000 Tonnen Recyclingkarton hinzu und sichert die inländische Versorgungssicherheit. Exporteure tolerieren 12–15 % höhere Stückkosten für Frischfasersubstrate, um USD 50.000 Reklamationen in Zielhäfen zu vermeiden, was die wirtschaftliche Logik des Aufpreises im Markt für Wellpappenschachteln in Südamerika untermauert. ANVISA- und MAPA-Vorschriften zur Lebensmittelkontaktmigration richten Spezifikationen weiter an zertifiziertem Frischfaser-Kraftliner aus, vereinfachen die Compliance für Fleisch-, Kaffee- und Frischproduktversender und signalisieren eine stetige Verschiebung im Materialmix bis 2031.[2]ANVISA, "Embalagens para alimentos," gov.br/anvisa

Nach Wellentyp: Mikrowellen gestalten die E-Commerce-Wirtschaftlichkeit neu

B-Welle entfiel im Jahr 2025 auf 34,63 % der Lieferungen und bleibt das historische Arbeitspferd für ausgewogene Stapelfestigkeit und Polsterung. Die prognostizierte CAGR von 5,23 % für die F-Welle verdeutlicht jedoch eine Migration zu schlankeren Wänden, die Volumengewichtsgebühren senken und die Palettenraumnutzung maximieren, insbesondere in schnell wachsenden Fulfillment-Centern. Der Wechsel von einwelliger B-Welle mit 450 g m-² auf eine doppelwellige B-E-Kombination mit 380 g m-² reduziert Luftfrachtkosten um bis zu 18 %, eine Einsparung, die im gesamten Markt für Wellpappenschachteln in Südamerika Anklang findet.

C-Welle bleibt unverzichtbar für Gerätekartons, bei denen die Tragfähigkeit 1.000 psi übersteigt, während A-Welle aufgrund ihrer Raumuneffizienz einen geringen Anteil behält. Der kolumbianische Verarbeiter Papelsa rüstete Wellpappenmaschinen um, um B- und E-Wellen-Kombinationen herzustellen, und bietet Agrarexportkunden belüftete Designs, die Heidelbeeren und Weintrauben bei langen Transporten schützen. Die Höhe der F-Welle von unter 1,5 mm ermöglicht zudem offsetähnliche Grafiken und zieht Kosmetik- und Elektronikmarken an, die zur Diversifizierung der Umsatzströme im Markt für Wellpappenschachteln in Südamerika beitragen.

Nach Verpackungstyp: Regular Slotted Container gewinnen E-Commerce-Dynamik

Individuell gestanzte Kartons führten im Jahr 2025 mit einem Anteil von 48,65 %, doch Regular Slotted Container werden voraussichtlich um 5,45 % pro Jahr wachsen, da Fulfillment-Knoten Kartons benötigen, die sich auf Hochgeschwindigkeits-Bandiermaschinen automatisch aufrichten und effizient auf gemischten Artikelnummern-Paletten stapeln lassen. Ein Standardmaß von 300 mm × 200 mm × 150 mm spart im Vergleich zu individuellen Stanzformen bis zu 25 %, wenn Werkzeug- und Einrichtungsarbeitskosten eingerechnet werden – ein Unterschied, der in lebensmittelgetriebenen E-Commerce-Wellen zunehmend bedeutsam wird.

Faltschachteln bedienen regalfertige Kosmetika und kleine Elektronikgeräte, bei denen die Druckqualität Kostenaufschläge von 30–40 % rechtfertigt. Palettenkartons aus dreiwelligem Karton verdrängen Jutesäcke bei Kaffee- und Sojaexporten in großen Mengen, um europäischen Lebensmittelkontaktvorschriften zu entsprechen. Verkaufsdisplays und Achteckbehälter bleiben Nischenprodukte, wachsen aber stetig, da brasilianische Supermärkte Impulskäufe an Endregalen anstreben und den Markt für Wellpappenschachteln in Südamerika über verschiedene Wertstufen hinweg diversifiziert halten.

Nach Wandtyp: Doppelwellige Ausführungen gewinnen durch Anforderungen an Exportbeständigkeit

Einwellige Kartons deckten im Jahr 2025 45,17 % der Nachfrage, doch doppelwellige Varianten werden jährlich um 5,56 % wachsen, da sie eine um 40 % höhere Stapelfestigkeit bieten und dabei nur 22 % mehr Kartongewicht hinzufügen. Peruanische Avocado-Exporteure reduzierten Schadensreklamationen um 18 %, nachdem sie auf doppelwellige, belüftete Designs umgestiegen waren, was belegt, dass sich Verpackungsaufpreise durch geringere Reklamationsgebühren schnell amortisieren.

Dreiwellige Ausführungen, obwohl mit einem Anteil unter 10 %, gewinnen bei schweren Maschinen und Chemikalienfässern an Bedeutung, wo Palettenlasten 2 Tonnen übersteigen. Brasilianische Kaffeeexporteure verwenden bereits dreiwellige Wellpappe für 60-kg-Röstbohnenlieferungen, um EU-Kennzeichnungsvorschriften zu erfüllen, was die Mehrwand-Wirtschaftlichkeit in bestimmten Routen stärkt. Einlagige Bögen bleiben auf Füllmaterial beschränkt, was auf ein minimales Kannibalisierungsrisiko für Kartonvolumina im Markt für Wellpappenschachteln in Südamerika hindeutet.

Nach Drucktechnologie: Digitaler Tintenstrahldruck stört die Kleinauflagen-Wirtschaftlichkeit

Flexodruckmaschinen hielten im Jahr 2025 einen Anteil von 61,53 %, doch digitaler Tintenstrahldruck, der jährlich um 5,78 % wächst, erodiert diese Dominanz schnell, indem er kostspielige Druckplatten eliminiert und Auflagen unter 2.000 Einheiten ermöglicht. Smurfit Westrocks HP PageWide-Linien erreichen 305 m min-¹ und liefern serialisierte QR-Codes, die mit Markentreue-Apps verknüpft sind – eine Funktionalität, die auf herkömmlichen Pressen unmöglich ist. Darüber hinaus treibt die wachsende Nachfrage nach Individualisierung und kürzeren Durchlaufzeiten die Einführung des digitalen Tintenstrahldrucks weiter voran.

Litho-Kaschierung behält Prestigeverpackungen für Parfüms und Premium-Spirituosen, doch Siebdruck überlebt heute hauptsächlich in Argentinien und Peru, wo Verarbeiter USD 2 Millionen teure Pressen nicht rechtfertigen können. UV-härtende Tintensysteme bieten Feuchtigkeitsbarrierewert für Aquakulturkartons auf Eisdocks und verdeutlichen die Nischenbeständigkeit. Da die Artikelnummernproliferation im Markt für Wellpappenschachteln in Südamerika anhält, wird die Agilität des digitalen Tintenstrahldrucks seine Rolle als bevorzugte Technologie der Verarbeiter für Schnelldrehkampagnen festigen.

Nach Endverbraucherbranche: Elektrogeräte steigen durch Nearshoring

Frische Lebensmittel und Frischprodukte entfielen im Jahr 2025 auf 43,56 % des Wertes, und ihre Volumenbasis stützt weiterhin die Auslastung der Wellpappenmaschinen in Brasilien, Peru und Chile, wo Saisonalität vorhersehbare vierteljährliche Spitzen sichert. Elektrogeräte werden jedoch mit einer CAGR von 5,68 % wachsen, da neu in Betrieb genommene Automobil- und Elektronikwerke in Brasilien einen inkrementellen Bedarf an Verpackungsmaterial schaffen, der doppel- und dreiwellige Kartons gegenüber Einwegholz bevorzugt. Verarbeitete Lebensmittel bleiben eine widerstandsfähige zweite Säule, doch Snacks und Tiernahrung setzen zunehmend auf flexible Beutel und leiten einige Wellpappe-Sekundärverpackungen um, insbesondere in städtischen Supermärkten, wo Regaleffizienz die Merchandising-Strategie dominiert.

Der mit E-Commerce-Fulfillment-Centern verbundene Markt für Wellpappenschachteln in Südamerika ist heute vergleichsweise klein und macht weniger als 12 % des Tonnagevolumens von 2025 aus, wächst jedoch mit zweistelligen Raten, da die Online-Lebensmitteldurchdringung über Städte der ersten Kategorie hinaus zunimmt und regionale Kurierdienste die Abdeckung der letzten Meile verfeinern. Getränke setzen Wellpappentrays und Schrumpffoliengebinde ein, obwohl bestimmte Dosenlinien direkt auf palettierte Wickelkonfigurationen umsteigen und das Kartonvolumen geringfügig verwässern. Pharmazeutika und Körperpflegemarken zahlen Aufpreise von 40–50 % für litho-kaschierte oder digitale F-Wellen-Verpackungen, die Druckqualität, Manipulationsschutz und Temperaturisolierung in der Kühlkette bieten und den Wertanteil schneller steigern als das Rohtonnagewachstum. Industriechemikalien, Baumaterialien und verschiedene Schwergüter runden den verbleibenden Anteil ab und unterstreichen, dass eine diversifizierte nachgelagerte Exposition Verarbeiter vor kategoriespezifischen Schocks schützt und das Gesamtwachstum auf einem stabilen, mittleren einstelligen Kurs durch 2031 hält.

Geografische Analyse

Brasilien erwirtschaftete im Jahr 2025 52,37 % des Umsatzes und produzierte 6,1 Millionen Tonnen Wellpappe, gestützt durch einen Recyclinganteil von 85 %, der das lokale Fasergleichgewicht sichert. Klabins Projekt Piracicaba II, das seit April 2026 in Betrieb ist, bringt erhebliche Mengen Recyclingkarton in die Logistikkorridore von São Paulo und Rio und reduziert die Abhängigkeit von Containerkartonimporten. Smurfit Westrock investierte BRL 205 Millionen (USD 41 Millionen) in die Installation von HP-Digitalpressen und die Erweiterung der Wellpappenmaschinengeschwindigkeiten und festigt damit Brasiliens Rolle als Technologieführer im Markt für Wellpappenschachteln in Südamerika. Der Hafen Santos lief jedoch im Jahr 2024 mit voller Kapazität und nur 23 % pünktlichen Abfahrten, was die Lagerkosten erhöhte und die Versorgungszuverlässigkeit für Kartonhersteller, die auf Linerbordlieferungen warten, erschwerte.[3]S and P Global, "Santo's port congestion Brazil 2024," spglobal.com

Peru führt beim Wachstum mit einer bis 2031 prognostizierten CAGR von 6,15 %, angetrieben durch nicht-traditionelle Agrarexporte, die um 14,4 % gestiegen sind und sich auf Avocados, Heidelbeeren und Weintrauben konzentrieren. Verpackungen für Bergbauausrüstungen ergänzen das Lebensmittelvolumen und erfordern doppel- und dreiwellige Kartons, die Vibrationen und Feuchtigkeit auf Routen von den Anden zum Pazifik standhalten. Chile verzeichnete im Jahr 2024 einen Kirschexportrekord von USD 3,091 Milliarden, der belüftete Kartons absorbierte, während CMPCs grüne Anleihe über USD 250 Millionen die Guaíba-II-Zellstoffkapazität zur Unterstützung der Frischfaser-Kraftliner-Versorgung erschließt. Diese Entwicklungen unterstreichen die Bedeutung der Andenproduzenten in der Lieferkette des Marktes für Wellpappenschachteln in Südamerika.

Argentiniens Produktionsrückgang von 12 % im Jahr 2023 und die Insolvenz von Celulosa Argentina im Jahr 2025 schufen eine Versorgungslücke von 120.000 Tonnen, erhöhten die Hartholzzellstoffimporte aus Uruguay um 17 % und drückten die Margen der Verarbeiter. Kolumbiens E-Commerce-Wachstum von 15 % fördert die Wellpappenadoption, unterstützt durch Steueranreize, die Einwegkunststoffe belasten und Faserverpackungen begünstigen. Ecuadors Bananenexporteure und Uruguays Rindfleischversender treiben lokalisierte Nachfrage an, doch begrenzte Werkskapazitäten verhindern, dass diese Länder die brasilianische Dominanz im Markt für Wellpappenschachteln in Südamerika herausfordern. Die regionale Kapazität bleibt geografisch ungleich verteilt und erhält Markteintrittsbarrieren für neue Akteure in kleineren Volkswirtschaften.

Wettbewerbslandschaft

Der Markt für Wellpappenschachteln in Südamerika weist eine moderate Konzentration auf, wobei die fünf größten multinationalen Unternehmen rund 55–60 % der installierten Kapazität auf sich vereinen und damit bedeutenden Spielraum für agile regionale Anbieter lassen. Smurfit Westrocks Fusion mit DS Smith im Jahr 2025 schuf ein transatlantisches Schwergewicht, das bis 2027 Einsparungen von USD 400 Millionen durch Werksoptimierung und Cross-Selling-Designplattformen anstrebt.[4]Smurfit Westrock, "Investor Relations 2025," smurfitkappa.com Klabins Piracicaba II und die laufenden Puma-II-Erweiterungen fügen zusammen fast 800.000 Tonnen Liner hinzu, stärken die inländische Marktstellung des Unternehmens und erhöhen die Exportflexibilität. International Paper leitete USD 1,5 Milliarden aus der Veräußerung seiner Zellulosefasern in höhermargige Containerkartonaktiva in Brasilien und Chile um und erhöhte damit die Wettbewerbsintensität bei Premium-Frischfasersorten.

Regionale Unabhängige wie Cartones América, Papelsa und Carvajal Empaques verfolgen Nischen-Exportverträge und nutzen die Vielseitigkeit von Mikrowellen und digitale Druckdurchlaufzeiten unter 48 Stunden. Papelsas Werk in Barbosa, das nun mit Inline-Tintenstrahlköpfen ausgestattet ist, schloss eine Margenspanne von 200 Basispunkten gegenüber multinationalen Unternehmen und erweiterte die Serviceabdeckung im gesamten Andenkorridor. CMPC und Arauco sicherten sich jeweils über USD 2,2 Milliarden an Nachhaltigkeitsfinanzierung und leiteten Mittel in gebleichten Eukalyptus-Kraftzellstoff, der Frischfaser-Kraftliner-Ströme speist und mit globalen Dekarbonisierungsmandaten übereinstimmt. Diese Finanzierung verbreitet erstklassige Umweltkennzahlen im gesamten Markt für Wellpappenschachteln in Südamerika und setzt Wettbewerber unter Druck, nachzuziehen oder das Risiko des Beschaffungsausschlusses einzugehen.

Chancen in unerschlossenen Bereichen konzentrieren sich auf mikrowellige Kühlketteneinsätze und geformte Zellstoff-Lachstrays, die herkömmliche Schlitzkartons bei Isolierung und Feuchtigkeitsbeständigkeit übertreffen. Integrierte Akteure setzen HP PageWide-Pressen ein, die 305 m min-¹ erreichen und Artikelnummern-Einführungszyklen auf Tage verkürzen, während Nachzügler noch auf manuelle Stanzformen und Siebdruck angewiesen sind. Regulatorische Hürden wie ANVISA-Lebensmittelkontaktmigrationstest und SENASA-ISPM-15-Protokolle begünstigen Unternehmen mit eigenen Labors und erhöhen effektiv die Markteintrittsbarrieren. Letztendlich bleiben Größe, Technologieadoption und eigene Fasern die entscheidenden Hebel, die Gewinner im Markt für Wellpappenschachteln in Südamerika differenzieren.

Marktführer für Wellpappenverpackungen in Südamerika

Smurfit Westrock plc

International Paper Company

Mondi plc

Klabin S.A.

Stora Enso Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Klabin eröffnete die Recyclingkartoneinheit Piracicaba II mit einer Kapazität von 300.000 Tonnen, die auf E-Commerce- und Lebensmittelversender abzielt.

- Februar 2026: Smurfit Westrock präsentierte einen mittelfristigen Plan, der bis 2027 jährliche Synergien von USD 400 Millionen aus der DS-Smith-Fusion anstrebt.

- Januar 2026: International Paper schloss eine Veräußerung von Zellulosefasern im Wert von USD 1,5 Milliarden ab und leitete die Erlöse in Containerkartonlinien in Brasilien und Chile um.

- Dezember 2025: Smurfit Westrock investierte BRL 205 Millionen (USD 41 Millionen) in die Modernisierung brasilianischer Wellpappenmaschinen und die Installation digitaler HP PageWide T1195i-Systeme.

Berichtsumfang des Marktes für Wellpappenverpackungen in Südamerika

Der Markt für Wellpappenverpackungen in Südamerika umfasst die Produktion, den Vertrieb und die Nutzung von Wellpappenverpackungslösungen in verschiedenen Branchen der Region. Wellpappenverpackungen aus Wellpappenkarton werden aufgrund ihrer Haltbarkeit, ihres geringen Gewichts und ihrer Recyclingfähigkeit weit verbreitet eingesetzt. Dieser Markt umfasst Anwendungen in Sektoren wie Lebensmittel und Getränke, Pharmazeutika, Elektronik, E-Commerce und anderen, die auf die wachsende Nachfrage nach nachhaltigen und effizienten Verpackungslösungen eingehen.

Der Bericht über den Markt für Wellpappenverpackungen in Südamerika ist segmentiert nach Material (Frischfaser-Kraftliner, Recyclingliner, Wellenpapier, Halbchemische Wellenpapiere und andere Materialien), Wellentyp (A-Welle, B-Welle, C-Welle, E-Welle und F-Welle), Verpackungstyp (Regular Slotted Container, individuell gestanzte Kartons, Faltschachteln, Verkaufsdisplays, Palettenkartons und andere Verpackungstypen), Wandtyp (einwellig, doppelwellig, dreiwellig und einlagig), Drucktechnologie (Flexodruck, digitaler Tintenstrahldruck, Litho-Kaschierung, Siebdruck und andere Drucktechnologien), Endverbraucherbranche (verarbeitete Lebensmittel, frische Lebensmittel und Frischprodukte, Getränke, Elektrogeräte, Körperpflege und Kosmetik, E-Commerce-Fulfillment-Center, Pharmazeutika und andere Endverbraucherbranchen) sowie Geografie (Brasilien, Argentinien, Kolumbien, Chile, Peru, übriges Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Frischfaser-Kraftliner |

| Recyclingliner |

| Wellenpapier |

| Halbchemische Wellenpapiere |

| Andere Materialien |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F-Welle |

| Regular Slotted Container |

| Individuell gestanzte Kartons |

| Faltschachteln |

| Verkaufsdisplays |

| Palettenkartons |

| Andere Verpackungstypen |

| Einwellig |

| Doppelwellig |

| Dreiwellig |

| Einlagig |

| Flexodruck |

| Digitaler Tintenstrahldruck |

| Litho-Kaschierung |

| Siebdruck |

| Andere Drucktechnologien |

| Verarbeitete Lebensmittel |

| Frische Lebensmittel und Frischprodukte |

| Getränke |

| Elektrogeräte |

| Körperpflege und Kosmetik |

| E-Commerce-Fulfillment-Center |

| Pharmazeutika |

| Andere Endverbraucherbranchen |

| Brasilien |

| Argentinien |

| Kolumbien |

| Chile |

| Peru |

| Übriges Südamerika |

| Nach Materialtyp | Frischfaser-Kraftliner |

| Recyclingliner | |

| Wellenpapier | |

| Halbchemische Wellenpapiere | |

| Andere Materialien | |

| Nach Wellentyp | A-Welle |

| B-Welle | |

| C-Welle | |

| E-Welle | |

| F-Welle | |

| Nach Verpackungstyp | Regular Slotted Container |

| Individuell gestanzte Kartons | |

| Faltschachteln | |

| Verkaufsdisplays | |

| Palettenkartons | |

| Andere Verpackungstypen | |

| Nach Wandtyp | Einwellig |

| Doppelwellig | |

| Dreiwellig | |

| Einlagig | |

| Nach Drucktechnologie | Flexodruck |

| Digitaler Tintenstrahldruck | |

| Litho-Kaschierung | |

| Siebdruck | |

| Andere Drucktechnologien | |

| Nach Endverbraucherbranche | Verarbeitete Lebensmittel |

| Frische Lebensmittel und Frischprodukte | |

| Getränke | |

| Elektrogeräte | |

| Körperpflege und Kosmetik | |

| E-Commerce-Fulfillment-Center | |

| Pharmazeutika | |

| Andere Endverbraucherbranchen | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Wellpappenschachteln in Südamerika im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 16,83 Milliarden geschätzt und soll bis 2031 USD 19,91 Milliarden erreichen.

Welches Materialsegment wächst am schnellsten?

Frischfaser-Kraftliner wächst laut Mordor Intelligence mit einer CAGR von 5,62 %, da Exporteure eine höhere Druckfestigkeit fordern.

Warum werden Mikrowellenprofile immer beliebter?

F-Welle und E-Welle reduzieren Volumengewichtskosten und behalten gleichzeitig die Stapelfestigkeit bei – ein wesentlicher Vorteil für E-Commerce-Sendungen.

Welches Land wird bis 2031 am schnellsten wachsen?

Peru wird voraussichtlich mit einer CAGR von 6,15 % führen, angetrieben durch boomende Frischprodukt- und Bergbauausrüstungsexporte.

Welche Druckmethode stört den Flexodruck?

Digitale Tintenstrahlpressen eliminieren Plattenkosten und verkürzen Durchlaufzeiten auf 48 Stunden und wachsen laut Mordor Intelligence mit einer CAGR von 5,78 %.

Wie beeinflussen Hafenengpässe das Angebot?

Staus im Hafen Santos erhöhen die Lagerkosten und verzögern Importe, obwohl neue Langzeitpachtverträge darauf abzielen, zusätzliche Kapazitäten zu erschließen.

Seite zuletzt aktualisiert am: