Tamanho e Participação do Mercado de Embalagens Corrugadas da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 13.49 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Corrugadas da Índia por Mordor Intelligence

O tamanho do mercado de embalagens corrugadas da Índia deverá aumentar de USD 13,49 bilhões em 2025 para USD 14,33 bilhões em 2026 e atingir USD 18,95 bilhões até 2031, crescendo a um CAGR de 5,74% no período de 2026 a 2031. A demanda é moldada pelo aumento dos volumes de encomendas do comércio eletrônico, pelos corredores agrícolas e alimentares orientados para exportação e por regras mais rígidas de Responsabilidade Estendida do Produtor que levam as marcas a substituir plásticos de uso único por fibra reciclável. O linerboard reciclado domina o fornecimento porque a coleta pós-consumo entrega fibra com uma vantagem de custo de 20 a 30% em relação às importações de fibra virgem, embora caixas premium de eletrônicos e alimentos para exportação ainda dependam de kraft certificado pelo FSC para atender aos limites de resistência ao estouro e à umidade. Os armazéns de comércio rápido favorecem perfis mais finos de canelura E e recortes que se encaixam em sistemas robóticos de separação e reduzem as cobranças de frete por peso dimensional, enquanto exportadores de automóveis e arroz estão migrando para caixas-palete de parede tripla que resistem a 45 dias de transporte marítimo sem amassamento de painéis. A concorrência se intensifica tanto por parte de grandes grupos globais que integram fábricas de papelão para embalagens quanto por centenas de conversores regionais que adicionam impressoras digitais para tiragens personalizadas de 500 unidades, preparando o terreno para uma polarização de margens entre escala e especialização.

Principais Conclusões do Relatório

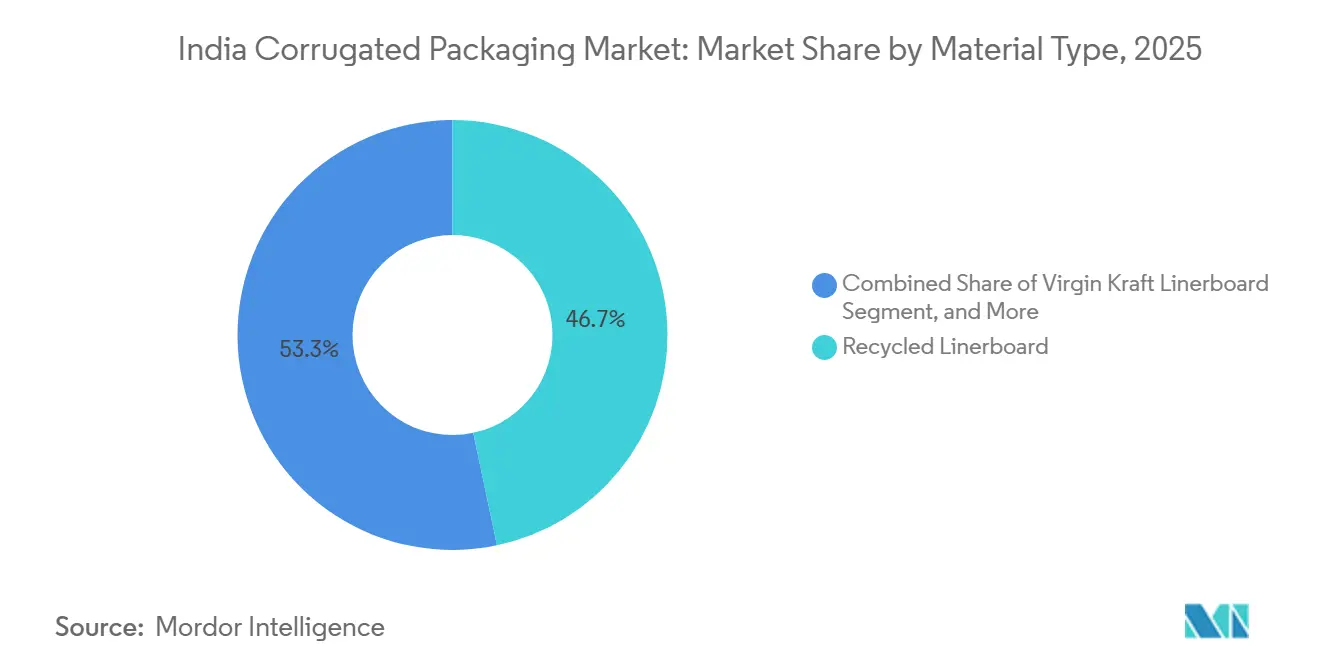

- Por tipo de material, o segmento de linerboard reciclado capturou 46,68% da participação do mercado de embalagens corrugadas da Índia em 2025.

- Por tipo de canelura, o tamanho do mercado de embalagens corrugadas da Índia para a canelura E está projetado para crescer a um CAGR de 6,93% até 2031.

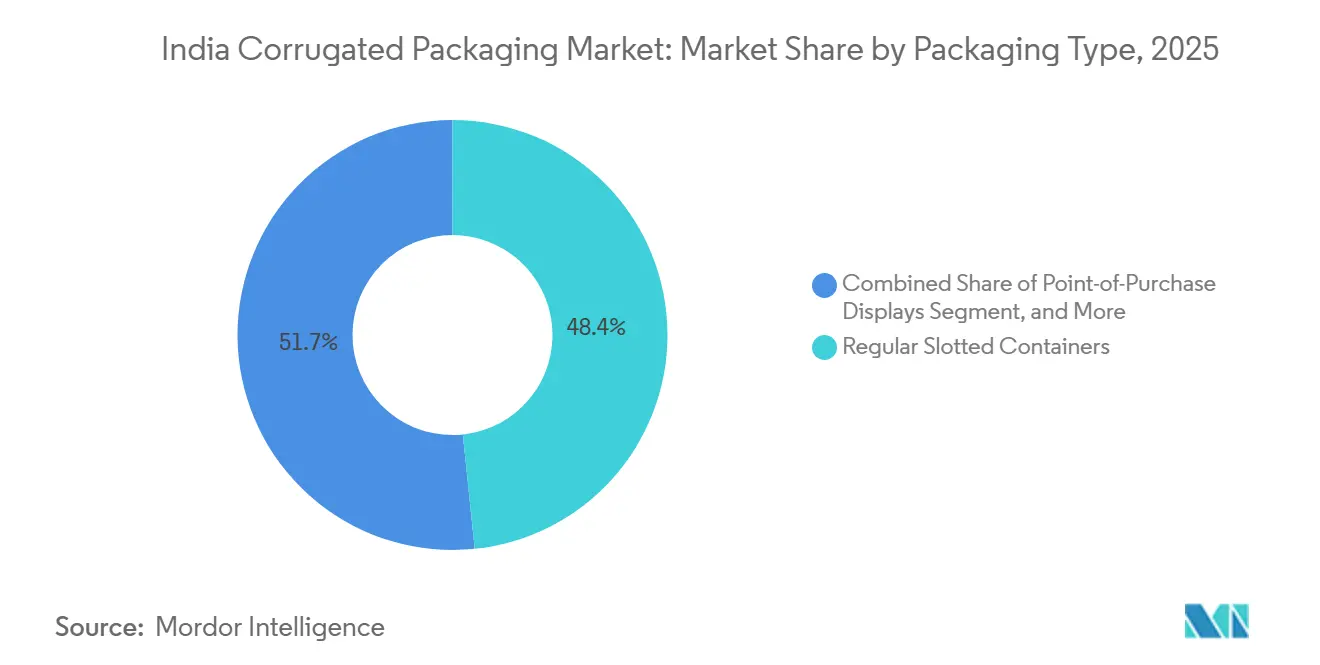

- Por tipo de embalagem, o segmento de caixas regulares com ranhuras capturou 48,35% da participação do mercado de embalagens corrugadas da Índia em 2025.

- Por tipo de parede, o tamanho do mercado de embalagens corrugadas da Índia para parede tripla está projetado para crescer a um CAGR de 7,26% até 2031.

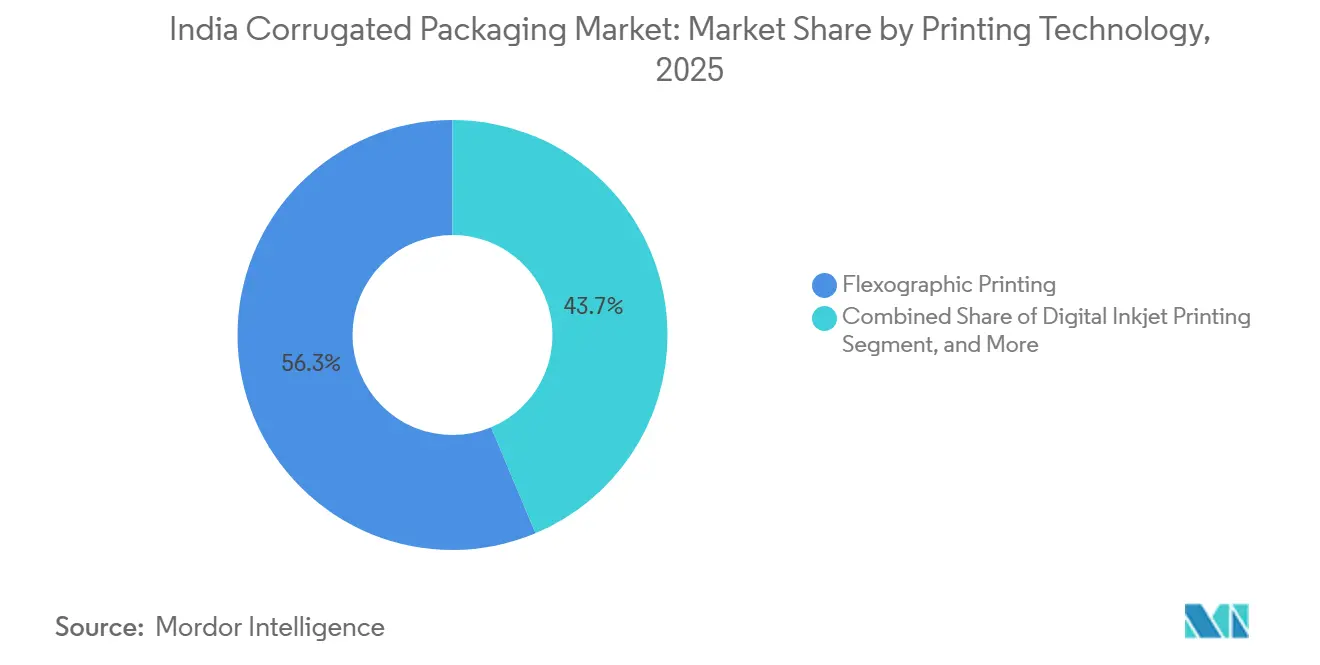

- Por tecnologia de impressão, o segmento de impressão flexográfica capturou 56,31% da participação do mercado de embalagens corrugadas da Índia em 2025.

- Por indústria do utilizador final, o tamanho do mercado de embalagens corrugadas da Índia para centros de atendimento de comércio eletrônico está projetado para crescer a um CAGR de 5,87% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Embalagens Corrugadas da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aceleração da Logística do Comércio Eletrônico em Ascensão | +1.8% | Região Metropolitana de Delhi NCR, Região Metropolitana de Mumbai, Bengaluru, Hyderabad | Curto prazo (≤ 2 anos) |

| Crescimento nas Exportações de Alimentos Processados e Bebidas | +1.2% | Gujarat, Maharashtra, Tamil Nadu | Médio prazo (2 a 4 anos) |

| Mudança Regulatória em Direção a Embalagens Recicláveis | +1.0% | Nacional | Médio prazo (2 a 4 anos) |

| Produção de Eletrônicos Impulsionada pela Relocalização de Fornecedores | +0.9% | Tamil Nadu, Karnataka, Uttar Pradesh | Médio prazo (2 a 4 anos) |

| Demanda de Microcervejarias por Caixas Personalizadas | +0.3% | Maharashtra, Karnataka, Delhi NCR, Goa | Longo prazo (≥ 4 anos) |

| Subsídios Governamentais para Revestimentos de Barreira à Base Biológica | +0.2% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Logística do Comércio Eletrônico em Ascensão

Os operadores de comércio rápido reduziram as janelas de entrega para 10 a 15 minutos em 2025, forçando layouts de dark stores que dependem de totes corrugados prontos para prateleira que funcionam também como unidades de exposição. A Amazon Índia ultrapassou 60 centros de atendimento, cada um padronizando dimensões de corrugado para se encaixar em braços robóticos, o que aumentou a demanda por recortes de alta precisão com tolerâncias de ±1 mm. A iniciativa de loja virtual com realidade aumentada da Flipkart desencadeou um aumento em mailers com laminação litográfica, pois embalagens fotogênicas aumentam a conversão em páginas de produtos para dispositivos móveis. Em paralelo a essas mudanças de design, as principais plataformas exigiram resistências ao estouro 15% acima da norma BIS IS 2771 para minimizar devoluções na época das monções, obrigando os conversores a misturar linerboard reciclado com kraft de fibra longa importado para estabilidade de resistência à compressão de bordas. Em conjunto, essas pressões aceleram os ciclos de atualização em direção a dobradeiras-coladoras flexográficas de alta velocidade e impressoras digitais de passagem única que podem trocar artes em minutos sem interromper as linhas.

Crescimento nas Exportações de Alimentos Processados e Bebidas

As exportações de alimentos processados da Índia subiram para USD 8,7 bilhões no exercício fiscal de 2024-25, canalizando aproximadamente 40% dos gastos com embalagens para formatos secundários corrugados. Caixas ventiladas de manga e uva com liners de barreira à umidade agora atendem às metas de prazo de validade de 21 dias para transporte marítimo destinadas a redes de supermercados europeus, ampliando a demanda por caixas de parede tripla revestidas com filmes de amido biodegradável. Os exportadores de arroz basmati do Punjab obtiveram uma redução de 12 pontos percentuais nas quebras após a substituição de sacos de juta por caixas corrugadas paletizadas, desbloqueando prêmios de posicionamento de prateleira de categoria A em supermercados do Reino Unido. No segmento de bebidas, as exportações de destilados artesanais aumentaram após Uttar Pradesh flexibilizar as regras para microdestilarias; embalagens de seis unidades com laminação litográfica em conformidade com a rotulagem TTB dos EUA passaram de nicho para SKU padrão.

Mudança Regulatória em Direção a Embalagens Recicláveis

A emenda de 2024 às Regras de Gestão de Resíduos Plásticos estendeu as cotas de Responsabilidade Estendida do Produtor aos remetentes do comércio eletrônico, obrigando as marcas a recuperar e reciclar 80% dos filmes plásticos em peso.[1]Funcionários do Ministério, "Emenda às Regras de Gestão de Resíduos Plásticos de 2024," Ministério do Meio Ambiente, moef.gov.in Os mailers corrugados ricos em fibra pós-consumo qualificam-se para créditos integrais de Responsabilidade Estendida do Produtor, desencadeando uma onda de substituição que reduziu o uso de sacos plásticos pelos principais vendedores online em quase um terço em 18 meses. As auditorias estaduais em Maharashtra e Tamil Nadu intensificaram os riscos de conformidade, levando as marcas a solicitar rastreabilidade com certificado desde o fardo até a caixa, uma capacidade que apenas os conversores verticalmente integrados conseguem documentar. A norma BIS IS 18000:2024 introduziu limites obrigatórios de fibra reciclada, efetivamente fechando a porta para importações de papelão de qualidade inferior, o que por sua vez sustentou os preços domésticos do kraft e justificou investimentos em novas máquinas de papel PM-II.

Produção de Eletrônicos Impulsionada pela Relocalização de Fornecedores

A produção de eletrônicos atingiu USD 101 bilhões no exercício fiscal de 2024-25 no âmbito do programa de Incentivo Vinculado à Produção. Os subcontratados da Apple e da Samsung agora especificam inserções de amortecimento em canelura E pré-pontuadas para separação robótica, dobrando a demanda por corrugadeiras de microcanelura capazes de manter calibre de ±0,5 mm. A planta da Oji India em Sri City adicionou 100 milhões de m² de capacidade anual para atender a esses clusters, combinando cortadeiras rotativas com aplicação automática de cola que passa nos testes de queda ISTA 3A a alturas de 1,5 m. À medida que os fabricantes de equipamentos originais migram componentes não urgentes do transporte aéreo para o marítimo, caixas de exportação de parede tripla com bolsos de dessecante protegem placas de circuito impresso de alto valor durante viagens de 40 dias, adicionando até 8 kg ao peso do contêiner, mas economizando USD 4 a 6 por unidade em custos de frete. O linerboard virgem certificado pelo FSC permanece obrigatório para embalagens de smartphones de linha principal, sustentando um fluxo paralelo de importação de kraft de madeira macia branqueada do norte junto com o aumento do conteúdo reciclado da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade do Preço do Papel Reciclado | -0.8% | Uttar Pradesh, Bihar, Rajasthan | Curto prazo (≤ 2 anos) |

| Concorrência de Caixas Plásticas Retornáveis | -0.5% | Maharashtra, Gujarat, Haryana | Médio prazo (2 a 4 anos) |

| Restrições de Escassez de Água nas Fábricas | -0.3% | Tamil Nadu, Andhra Pradesh, Karnataka | Longo prazo (≥ 4 anos) |

| Dependência de Fibra Virgem Importada | -0.2% | Nacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Papel Reciclado

Os preços de importação de caixas corrugadas usadas subiram 18% em termos anuais no início de 2025 e depois recuaram com o arrefecimento da demanda chinesa, criando oscilações de margem para os conversores que mantêm de 45 a 60 dias de estoque de matéria-prima. A coleta doméstica depende de redes informais de catadores de resíduos que carecem de preços spot transparentes, de modo que os conversores em Uttar Pradesh e Bihar frequentemente pagam prêmios que corroem a vantagem de custo da fibra reciclada. O piso de preço mínimo de importação de 2024 da Diretoria-Geral de Remédios Comerciais sobre o linerboard virgem estreitou a diferença entre os graus reciclado e virgem, comprimindo ainda mais as fábricas que não conseguem proteger os custos de caixas corrugadas usadas por meio de contratos futuros. Os grandes players responderam assinando acordos de fornecimento plurianuais com agregadores municipais e co-localizando estações de enfardamento nos principais centros de consumo, mas as pequenas empresas com uma única corrugadeira carecem desse poder de barganha. Enquanto a Índia não formalizar um índice de referência de caixas corrugadas usadas negociado em bolsa, o mercado de embalagens corrugadas indiano sofrerá choques periódicos de preços que desestimulam a expansão de capacidade durante ciclos de aperto.

Concorrência de Caixas Plásticas Retornáveis

As cooperativas de laticínios em Gujarat e Maharashtra transferiram uma parcela da distribuição de leite para caixas plásticas rígidas durante 2024-25, citando economias por viagem em relação às bandejas corrugadas de uso único. Os pilotos de bebidas de bens de consumo de alta rotatividade atingiram metas de reutilização de 100 ciclos aproveitando redes de logística reversa, conferindo às caixas um custo amortizado atraente em corredores de curta distância. No entanto, as taxas de Responsabilidade Estendida do Produtor sobre resina virgem e as obrigações obrigatórias de recolha começaram a corroer essa vantagem de custo, especialmente para marcas sem depósitos de lavagem ou vias de fim de vida. Os conversores contra-atacam a ameaça com designs híbridos — bandejas corrugadas reforçadas por cantoneiras plásticas que mantêm a resistência ao empilhamento enquanto preservam a reciclabilidade —, uma abordagem pioneira da Horizon Packs para um grande engarrafador de refrigerantes no final de 2025. A disputa está destinada a continuar, mas os incentivos políticos inclinam-se marginalmente para a fibra, limitando a penetração das caixas a circuitos especializados de cadeia de frio em vez de adoção generalizada no mercado de embalagens corrugadas indiano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Linerboard Reciclado Ancora a Adoção Circular

O linerboard reciclado representou 46,68% da participação do mercado de embalagens corrugadas indiano em 2025, confirmando o papel da fibra pós-consumo no cumprimento das metas de custo para caixas de comércio eletrônico e bens de consumo de alta rotatividade. A canelura semiquímica, o substrato de crescimento mais rápido com um CAGR de 7,48%, atrai montadores de eletrônicos que precisam de inserções mais leves para passar nos testes de queda sem ultrapassar os limites de peso do frete aéreo. O Kraft Virgem mantém um nicho em caixas de arroz, destilados e smartphones orientadas para exportação que devem ostentar logotipos FSC, mantendo as importações de kraft de madeira macia branqueada do norte em circulação apesar dos pisos de preços domésticos. Outros graus especiais, como liners resistentes à umidade, atendem a exportadores de frutos do mar congelados que enfrentam condensação dentro de contêineres refrigerados, um segmento onde os conversores cobram prêmios de 12 a 15%.

A dinâmica política poderia remodelar o mercado de embalagens corrugadas indiano para fibra virgem, pois a Lei de Conservação Florestal de 2024 abriu terras degradadas para a silvicultura agrícola, uma medida destinada a reduzir USD 1,2 bilhão em importações de celulose. A fábrica de USD 90 milhões da Astron Packaging em Pune, inaugurada em agosto de 2025, aposta que o linerboard reciclado permanecerá o carro-chefe de volume enquanto os segmentos premium continuam a adquirir kraft importado. Experimentos com polpas de palha de trigo e bagaço sinalizam um eventual alargamento da base de matérias-primas, embora a qualidade inconsistente da fibra mantenha a produção comercial limitada. À medida que as fábricas aprimoram os circuitos de destintagem e reciclagem de água para reduzir a intensidade de recursos, os graus reciclados tendem a aprofundar sua posição no mercado de embalagens corrugadas da Índia.

Por Tipo de Canelura: Canelura E Oferece Amortecimento de Perfil Fino

A canelura B deteve 41,37% das remessas de 2025, valorizada por sua altura de 3,2 mm que equilibra amortecimento e área de impressão para caixas de transporte de uso geral. A canelura E registrou um CAGR de 6,93% e está no caminho certo para expandir sua participação no mercado de embalagens corrugadas da Índia à medida que marcas de smartphones, farmacêuticos e cosméticos adotam perfis mais finos que permitem ganhos de densidade em paletes sem reprovar nos testes ISTA 3A. A canelura C permanece consolidada em peças pesadas e azulejos cerâmicos onde as cargas de empilhamento excedem 1.000 kg.[2]Equipe Técnica, "Demanda por Canelura E em Embalagens de Eletrônicos," Packaging South Asia, packagingsouthasia.com A canelura A e a canelura F preenchem nichos opostos — artigos de vidro frágeis no lado de alto amortecimento e embalagens de presente de luxo no lado ultrafino.

A Oji India instalou corrugadeiras de alta velocidade que alternam entre canelura E e canelura F em sua planta de Sri City em março de 2025 para atender a fabricantes de equipamentos originais de eletrônicos que exigem controle de calibre de ±0,5 mm. As plataformas de comércio eletrônico, por sua vez, impõem limites dimensionais que penalizam caixas volumosas de canelura C, reforçando a tendência de redução de material no mercado de embalagens corrugadas indiano. A conformidade de qualidade para caneluras mais finas impulsiona atualizações de capital em controle de adesivo, inspeção de chapas e ranhura automática, favorecendo grandes conversores em detrimento de plantas de escala artesanal que ainda dependem de estações manuais de cola.

Por Tipo de Embalagem: Caixas Personalizadas com Recorte Monetizam a Experiência de Unboxing

As caixas regulares com ranhuras responderam por 48,35% do volume de 2025 graças aos baixos custos de configuração, mas as caixas personalizadas com recorte lideraram o crescimento com um CAGR de 7,75% porque as marcas diretas ao consumidor tratam a embalagem como publicidade. As cortadeiras digitais reduzem as quantidades mínimas de pedido para 500 unidades, permitindo que microcervejarias e casas de cosméticos boutique iterem designs sazonais em dias em vez de semanas. As caixas dobráveis oferecem um meio-termo entre caixas rígidas e caixas de transporte, adequadas para embalagens blister farmacêuticas que precisam de impacto visual nas prateleiras e rastreabilidade.

As tarifas de peso dimensional introduzidas pelos principais serviços de entrega em 2024 reduziram o volume médio das caixas em 15 a 20%, levando as marcas a encomendar designs que se ajustam ao contorno do produto e reduzem o material de preenchimento de vazios. Os conversores com laboratórios de CAD capturam margens premium ao oferecer prototipagem rápida e renderizações 3D fotorrealistas, encurtando assim os ciclos de aprovação. As caixas-palete e os displays de ponto de venda crescem de forma constante junto com a modernização dos formatos de varejo moderno e dos volumes de exportação da indústria de embalagens corrugadas da Índia, mas as caixas personalizadas com recorte permanecem o principal impulsionador do valor incremental.

Por Tipo de Parede: Parede Tripla Protege a Carga de Exportação

As chapas de parede simples comandaram 54,26% das remessas em 2025 porque os corredores domésticos de bens de consumo de alta rotatividade e comércio eletrônico raramente excedem 1.000 km. As chapas de parede tripla, no entanto, registraram um CAGR de 7,26% à medida que exportadores de arroz, fabricantes de componentes automotivos e marcas de eletrodomésticos adotaram construções de sete camadas que resistem a viagens marítimas de 30 a 45 dias e alta umidade. A parede dupla representa um ponto intermediário para cargas industriais empilhadas a 2 m de altura em vagões ferroviários, enquanto o material de face simples cobre embalagens protetoras para móveis e vidro.

A Worth Peripherals instalou uma corrugadeira de sete camadas em 2024 para capturar a demanda por parede tripla de fabricantes de equipamentos originais que enviam motores e caixas de câmbio para a Europa. Os distribuidores farmacêuticos de cadeia de frio também migraram para caixas isoladas de parede tripla, substituindo refrigeradores de espuma por fibra reciclável e obtendo créditos de Responsabilidade Estendida do Produtor. Esses casos de uso consolidam a posição da parede tripla como o segmento de crescimento mais rápido no mercado de embalagens corrugadas indiano, mesmo que sua tonelagem absoluta permaneça inferior à da parede simples.

Por Tecnologia de Impressão: Jato de Tinta Digital Viabiliza Tiragens Curtas

A flexografia dominou 56,31% das impressões de 2025, operando a 300 m min⁻¹ para pedidos de alto volume de bens de consumo de alta rotatividade. O jato de tinta digital, avançando a um CAGR de 6,52%, agora se torna financeiramente viável entre 5.000 e 10.000 metros lineares à medida que os preços de tinta caem abaixo de USD 0,10 m⁻². A laminação litográfica permanece relevante para caixas de varejo de eletrônicos que exigem gráficos fotográficos, enquanto a serigrafia é um nicho para displays de ponto de venda que requerem brancos opacos ou metálicos.

O mercado de embalagens corrugadas indiano viu sua base instalada de impressoras digitais de passagem única triplicar entre 2023 e 2025, atingindo 30 unidades em clusters metropolitanos. A Pamex 2026 apresentou sete novos modelos digitais, sinalizando a confiança dos fornecedores em uma implantação mais ampla. Plataformas como a Amazon agora co-marcam embalagens na impressora, eliminando o estoque pré-impresso — uma tendência que os conversores regionais correm o risco de perder se atrasarem as atualizações digitais.

Por Indústria do Utilizador Final: Atendimento de Comércio Eletrônico Lidera o Volume

Os centros de atendimento de comércio eletrônico capturaram 33,21% da demanda de 2025 e continuam a ditar o ritmo do mercado de embalagens corrugadas da Índia, com um CAGR de 5,87%, à medida que as janelas de entrega de 10 a 15 minutos impulsionam a expansão do microatendimento. As marcas de alimentos processados migram para caixas de fibra para obter créditos de Responsabilidade Estendida do Produtor e sinalizar sustentabilidade, enquanto os exportadores de produtos frescos adotam caixas ventiladas com barreira à umidade para cumprir os 21 dias de transporte marítimo até a Europa.

Os multipacks de bebidas aproveitam chapas com laminação litográfica para exposição nas prateleiras, e os montadores de eletrônicos especificam inserções de microcanelura que resistem a linhas de separação automatizadas. As caixas farmacêuticas exigem serialização e mapeamento de temperatura, recompensando os conversores com espaços de sala limpa e impressão digital para dados variáveis. As marcas de cuidados pessoais adotam recortes com janela e revestimentos de toque suave que elevam a estética da experiência de unboxing. Têxteis, maquinário industrial e outros segmentos verticais completam uma carteira de clientes diversificada que fragmenta o fornecimento e mantém a concorrência de preços acirrada.

Análise Geográfica

Maharashtra ancora a maior capacidade instalada porque a Região Metropolitana de Mumbai abriga dezenas de sedes de bens de consumo de alta rotatividade e o Porto de Jawaharlal Nehru movimenta 40% da carga conteinerizada da Índia, conferindo ao estado uma vantagem decisiva em custos de frete para caixas de exportação. A nova planta da Astron Packaging em Pune, com capacidade de 10.000 toneladas por mês, está localizada próxima ao cluster automotivo de Chakan e aos hubs de cross-docking de Nagpur, sublinhando por que os conversores buscam bolsões de demanda multissetorial que estabilizam o tempo de operação das máquinas.[3]Registro Corporativo, "Inauguração da Planta de Pune," Astron Packaging, astronpackaging.com Tamil Nadu ocupa o segundo lugar em capacidade; os terminais roll-on/roll-off do Porto de Chennai apoiam as exportações de automóveis, enquanto os parques de corrugadeiras próximos em Sriperumbudur, Ranipet e Sri City alimentam os fluxos de eletrônicos e têxteis. Gujarat combina terrenos de baixo custo com os portos de Mundra e Kandla para formar um triângulo de exportação de produtos químicos, farmacêuticos e produtos frescos que depende fortemente de linerboard reciclado proveniente de programas de coleta organizada em Ahmedabad e Surat.

O crescimento de Karnataka é impulsionado pela dominância de Bengaluru no atendimento de comércio eletrônico e na montagem de smartphones, com dark stores de comércio rápido absorvendo bandejas prontas para prateleira em canelura E que funcionam também como totes de separação. Andhra Pradesh tornou-se um ponto de expansão de capacidade após a Oji India inaugurar sua quinta fábrica em março de 2025, adicionando 100 milhões de m² por ano para atender às plantas de placas de circuito impresso relocalizadas, enquanto o Porto de Krishnapatnam do estado encurta os tempos de navegação para o Leste Asiático. Uttar Pradesh apresenta demanda bifurcada: Noida e Ghaziabad atraem caixas de transporte corrugadas para bens de consumo de alta rotatividade e eletrodomésticos, enquanto os distritos orientais utilizam caixas de produção ventiladas para os fluxos de manga e lichia; no entanto, preocupações com escassez de água e fornecimento fragmentado de caixas corrugadas usadas desencorajam grandes novas fábricas. Goa se destacou acima de seu tamanho após a JK Paper adquirir a Borkar Packaging, criando uma rede de duas plantas que abastece exportadores costeiros de caju e destilados, além de compradores do oeste de Maharashtra.

As disparidades regionais em infraestrutura de água e resíduos moldam os diferenciais de custo de entrega dentro do mercado de embalagens corrugadas da Índia. Os estados com regras obrigatórias de descarga zero de líquidos — Tamil Nadu e Andhra Pradesh — adicionam USD 5 a 10 milhões aos orçamentos de novas fábricas, levando os conversores a reciclar água branca e captar água da chuva para manter a conformidade. Maharashtra, Karnataka e Gujarat se beneficiam de programas municipais de segregação que reduzem os custos de aquisição de caixas corrugadas usadas em 10 a 15% em comparação com os estados do interior norte, reforçando um agrupamento de plantas de Grau A próximas aos portos ocidentais. À medida que as capacidades se expandem, a indústria de embalagens corrugadas da Índia mantém um modelo de hub e spoke: os grandes grupos multiestaduais transportam chapas pré-impressas para plantas satélite de caixas, enquanto os microconversores permanecem locais, abastecendo distribuidores de bens de consumo de alta rotatividade hiper-regionais com prazos de entrega de 24 horas.

Cenário Competitivo

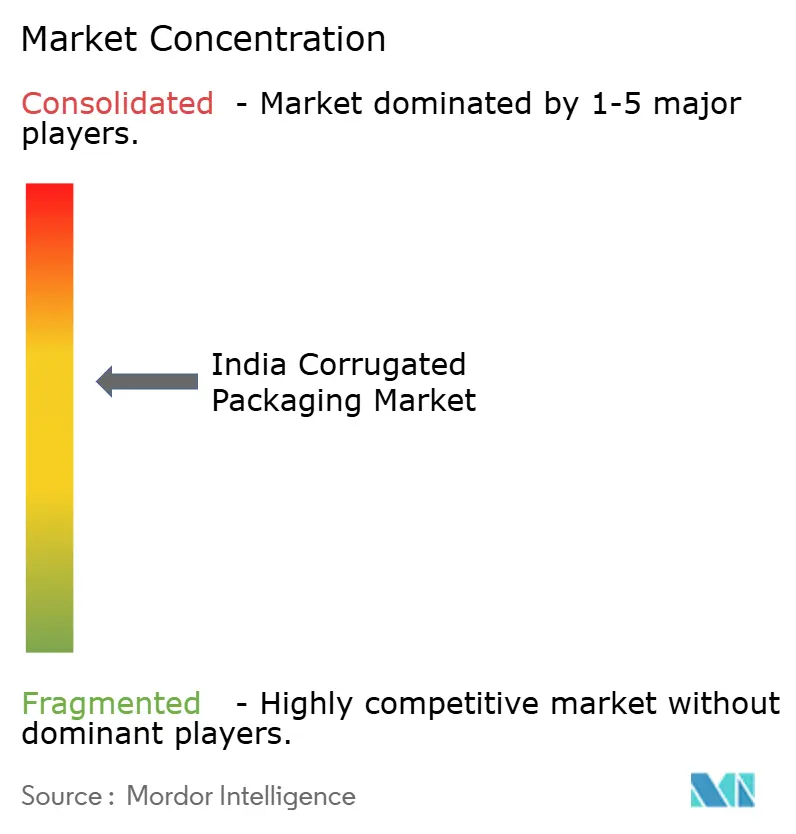

O mercado de embalagens corrugadas da Índia equilibra fragmentação moderada com bolsões de eficiência de escala, pois os cinco maiores conversores juntos detêm aproximadamente 25 a 30% de participação, deixando centenas de empresas com uma única corrugadeira para competir por preço em mercados provinciais. Os grandes grupos globais Smurfit WestRock, International Paper e Stora Enso aproveitam a autossuficiência em papelão para embalagens para proteger-se das oscilações de fibra reciclada, e o roteiro de 2026 da Smurfit WestRock sinaliza explicitamente a Índia como um polo de crescimento na EMEA e APAC com planos de integração de linerboard reciclado. Os líderes domésticos B and B Triplewall e Oji India seguem um roteiro semelhante: fábricas de kraft com integração retroativa mais linhas de dobradeiras-coladoras flexográficas de alta velocidade que entregam trocas em menos de 48 horas para contratos nacionais de bens de consumo de alta rotatividade.[4]Apresentação Corporativa, "Plano de Médio Prazo 2026," Smurfit WestRock, smurfitkappa.com A consolidação acelerou quando a JK Paper adquiriu uma participação de 72% na Borkar Packaging em janeiro de 2026, injetando USD 28,2 milhões e sinalizando que os produtores de celulose a montante veem a conversão a jusante como um novo pilar de lucro.

Os concorrentes de médio porte conquistam nichos por meio de tecnologia ou especialização vertical. A TGI Packaging opera linhas híbridas de flexografia e impressão digital que imprimem códigos farmacêuticos serializados em linha, conquistando caixas de medicamentos de cadeia de frio que os conversores globais às vezes negligenciam. A Horizon Packs prototipa bandejas híbridas de fibra e plástico para caixas de bebidas, contrapondo a substituição por caixas rígidas e obtendo contratos de serviços de design que amortecem contra a volatilidade do linerboard. A corrugadeira de sete camadas da Worth Peripherals tem como alvo caixas de exportação de parede tripla para blocos de motor, ilustrando como a escolha da máquina se mapeia para os perfis de carga regional. O mapa competitivo também mostra disruptores nativos digitais: duas marcas de móveis diretas ao consumidor instalaram minicorrugadeiras em 2025 para internalizar caixas do tamanho certo, mas seus volumes permanecem pequenos em relação ao mercado de embalagens corrugadas da Índia como um todo.

A adoção de tecnologia amplia uma lacuna de capacidade. As impressoras de jato de tinta de passagem única que trocam artes em menos de dois minutos se concentram em Delhi NCR, Mumbai e Bengaluru; as plantas rurais ainda operam linhas flexográficas de duas cores instaladas há uma década. Os sistemas automatizados de inspeção de chapas e monitoramento de cola em linha reduzem o desperdício em 3 a 4 pontos percentuais em sites de alto volume, traduzindo-se em margem de manobra indisponível para plantas manuais. À medida que os proprietários de marcas exigem rastreabilidade para atender às auditorias de Responsabilidade Estendida do Produtor, os conversores que documentam as cadeias de custódia do fardo à caixa estão posicionados para comandar diferenciais de preço premium. A intensidade competitiva dependerá, portanto, menos da tonelagem nominal e mais do fluxo de trabalho digital, das credenciais de sustentabilidade e do acesso a linerboard próprio.

Líderes da Indústria de Embalagens Corrugadas da Índia

Stora Enso Oyj

Smurfit WestRock plc

TGI Packaging Pvt. Ltd.

Astron Packaging Ltd.

Oji India Packaging Pvt. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A EPL Limited e a Indovida Holdings fundiram-se para formar um grupo de embalagens rígidas e flexíveis de PET no valor de USD 500 milhões, o que poderia indiretamente impulsionar a demanda secundária por corrugado à medida que os clientes de bebidas ampliam as linhas premium.

- Março de 2026: A Smurfit WestRock incluiu a Índia em seu cluster de crescimento na EMEA e APAC, destacando planos para adicionar capacidade de linerboard reciclado e atender às expansões de bens de consumo de alta rotatividade de multinacionais.

- Janeiro de 2026: A JK Paper adquiriu 72% da Borkar Packaging por INR 235 crore (USD 28,2 milhões), adicionando 10.000 toneladas por mês de capacidade de corrugação em Goa e Maharashtra.

- Agosto de 2025: A Astron Packaging colocou em operação uma fábrica em Pune com capacidade de 10.000 toneladas por mês, visando uma receita de INR 750 crore (USD 90 milhões) proveniente de contas do setor automotivo e de bens de consumo de alta rotatividade.

Escopo do Relatório do Mercado de Embalagens Corrugadas da Índia

O mercado de embalagens corrugadas da Índia é definido como o setor industrial dedicado à fabricação e distribuição de contêineres de transporte multicamadas à base de papel, compreendendo principalmente um meio canelado intercalado entre linerboards planos. Este setor serve como espinha dorsal crítica do ecossistema de manufatura e logística indiano, facilitando o transporte seguro de mercadorias em diversas indústrias, incluindo alimentos e bebidas, bens de consumo de alta rotatividade e os setores automotivo e de eletrônicos em rápida expansão.

O Relatório do Mercado de Embalagens Corrugadas da Índia é Segmentado por Material (Linerboard Kraft Virgem, Linerboard Reciclado, Meio Canelado, Canelura Semiquímica e Outros Materiais), Tipo de Canelura (Canelura A, Canelura B, Canelura C, Canelura E e Canelura F), Tipo de Embalagem (Caixas Regulares com Ranhuras, Caixas Personalizadas com Recorte, Caixas Dobráveis, Displays de Ponto de Venda, Caixas-Palete e Outros Tipos de Embalagem), Tipo de Parede (Parede Simples, Parede Dupla, Parede Tripla e Face Simples), Tecnologia de Impressão (Impressão Flexográfica, Impressão por Jato de Tinta Digital, Laminação Litográfica, Serigrafia e Outras Tecnologias de Impressão), Indústria do Utilizador Final (Alimentos Processados, Alimentos Frescos e Produtos Hortícolas, Bebidas, Produtos Elétricos, Cuidados Pessoais e Cosméticos, Centros de Atendimento de Comércio Eletrônico, Farmacêuticos e Outras Indústrias do Utilizador Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Linerboard Kraft Virgem |

| Linerboard Reciclado |

| Meio Canelado |

| Canelura Semiquímica |

| Outros Materiais |

| Canelura A |

| Canelura B |

| Canelura C |

| Canelura E |

| Canelura F |

| Caixas Regulares com Ranhuras |

| Caixas Personalizadas com Recorte |

| Caixas Dobráveis |

| Displays de Ponto de Venda |

| Caixas-Palete |

| Outros Tipos de Embalagem |

| Parede Simples |

| Parede Dupla |

| Parede Tripla |

| Face Simples |

| Impressão Flexográfica |

| Impressão por Jato de Tinta Digital |

| Laminação Litográfica |

| Serigrafia |

| Outras Tecnologias de Impressão |

| Alimentos Processados |

| Alimentos Frescos e Produtos Hortícolas |

| Bebidas |

| Produtos Elétricos |

| Cuidados Pessoais e Cosméticos |

| Centros de Atendimento de Comércio Eletrônico |

| Farmacêuticos |

| Outras Indústrias do Utilizador Final |

| Por Material | Linerboard Kraft Virgem |

| Linerboard Reciclado | |

| Meio Canelado | |

| Canelura Semiquímica | |

| Outros Materiais | |

| Por Tipo de Canelura | Canelura A |

| Canelura B | |

| Canelura C | |

| Canelura E | |

| Canelura F | |

| Por Tipo de Embalagem | Caixas Regulares com Ranhuras |

| Caixas Personalizadas com Recorte | |

| Caixas Dobráveis | |

| Displays de Ponto de Venda | |

| Caixas-Palete | |

| Outros Tipos de Embalagem | |

| Por Tipo de Parede | Parede Simples |

| Parede Dupla | |

| Parede Tripla | |

| Face Simples | |

| Por Tecnologia de Impressão | Impressão Flexográfica |

| Impressão por Jato de Tinta Digital | |

| Laminação Litográfica | |

| Serigrafia | |

| Outras Tecnologias de Impressão | |

| Por Indústria do Utilizador Final | Alimentos Processados |

| Alimentos Frescos e Produtos Hortícolas | |

| Bebidas | |

| Produtos Elétricos | |

| Cuidados Pessoais e Cosméticos | |

| Centros de Atendimento de Comércio Eletrônico | |

| Farmacêuticos | |

| Outras Indústrias do Utilizador Final |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens corrugadas indiano e qual é o seu CAGR previsto?

Espera-se que o mercado aumente de USD 13,49 bilhões em 2025 para USD 18,95 bilhões até 2031, registrando um CAGR de 5,74% no período de 2026 a 2031.

Qual segmento do utilizador final cresce mais rapidamente na demanda por corrugado?

Os centros de atendimento de comércio eletrônico lideram o crescimento com um CAGR de 5,87% à medida que as plataformas de comércio rápido expandem os hubs de microatendimento.

Por que as caixas personalizadas com recorte estão ganhando participação?

As cortadeiras digitais reduzem as quantidades mínimas de pedido para 500 unidades, permitindo que as marcas diretas ao consumidor utilizem formatos e gráficos exclusivos para impacto na experiência de unboxing.

Como o linerboard reciclado domina a escolha de material?

A fibra pós-consumo custa 20 a 30% menos do que o kraft virgem e se qualifica para créditos de Responsabilidade Estendida do Produtor, conferindo ao linerboard reciclado uma participação de 46,68% em 2025.

Qual mudança tecnológica é mais disruptiva para os conversores?

As impressoras de jato de tinta digital de passagem única permitem alterações de arte sob demanda e tiragens curtas economicamente viáveis, crescendo a um CAGR de 6,52% dentro das tecnologias de impressão.

Quais regiões enfrentam o maior risco de escassez de água para as fábricas de papel?

Tamil Nadu, Andhra Pradesh e Karnataka exigem sistemas de descarga zero de líquidos, elevando os custos de capital para novas capacidades.

Página atualizada pela última vez em: