Taille et Part du Marché Indien de l'Emballage Ondulé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 13.49 Milliards de dollars |

| Taille du Marché (2026) | 14.33 Milliards de dollars |

| Taille du Marché (2031) | 18.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Indien de l'Emballage Ondulé par Mordor Intelligence

La taille du marché indien de l'emballage ondulé devrait augmenter de 13,49 milliards USD en 2025 à 14,33 milliards USD en 2026 et atteindre 18,95 milliards USD d'ici 2031, avec un CAGR de 5,74% sur la période 2026-2031. La demande est façonnée par la hausse des volumes de colis du commerce électronique, les corridors agro-alimentaires orientés vers l'exportation, et des règles de Responsabilité Élargie des Producteurs plus strictes qui poussent les marques à passer des plastiques à usage unique aux fibres recyclables. Le carton recyclé domine l'offre car la collecte post-consommation fournit de la fibre avec un avantage de coût de 20 à 30% par rapport aux importations de fibres vierges, mais les boîtes électroniques haut de gamme et les boîtes alimentaires destinées à l'exportation s'appuient toujours sur du kraft certifié FSC pour répondre aux seuils de résistance à l'éclatement et à l'humidité. Les entrepôts du commerce rapide favorisent les profils en cannelure E fine et les découpes qui s'adaptent aux systèmes de prélèvement robotisés et réduisent les frais de fret liés au poids volumétrique, tandis que les exportateurs automobiles et de riz migrent vers des caisses-palettes à triple paroi qui résistent aux transits maritimes de 45 jours sans écrasement des panneaux. L'intensification de la concurrence provient à la fois des grands groupes mondiaux intégrant des usines de carton ondulé et de centaines de transformateurs régionaux ajoutant des presses numériques pour des tirages personnalisés de 500 unités, préparant le terrain à une polarisation des marges entre l'échelle et la spécialisation.

Points Clés du Rapport

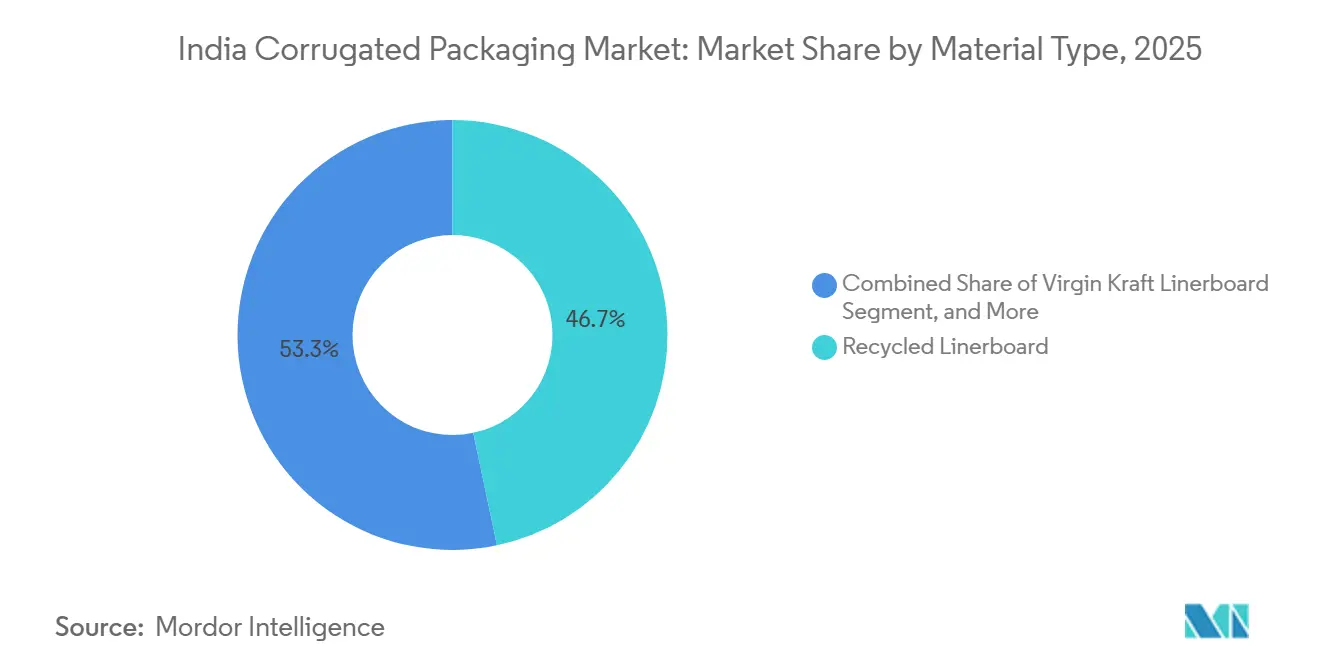

- Par type de matériau, le segment du carton recyclé a capturé 46,68% de la part du marché indien de l'emballage ondulé en 2025.

- Par type de cannelure, la taille du marché indien de l'emballage ondulé pour la cannelure E devrait croître à un CAGR de 6,93% jusqu'en 2031.

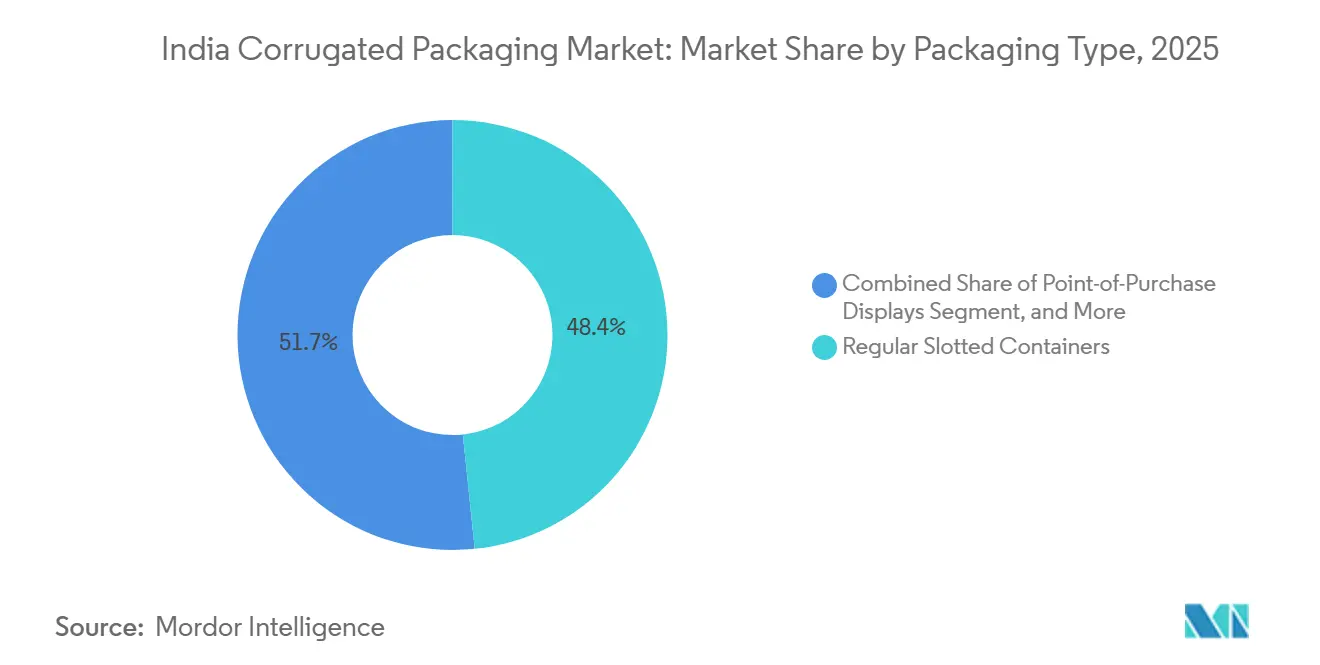

- Par type d'emballage, le segment des boîtes à fentes régulières a capturé 48,35% de la part du marché indien de l'emballage ondulé en 2025.

- Par type de paroi, la taille du marché indien de l'emballage ondulé pour la triple paroi devrait croître à un CAGR de 7,26% jusqu'en 2031.

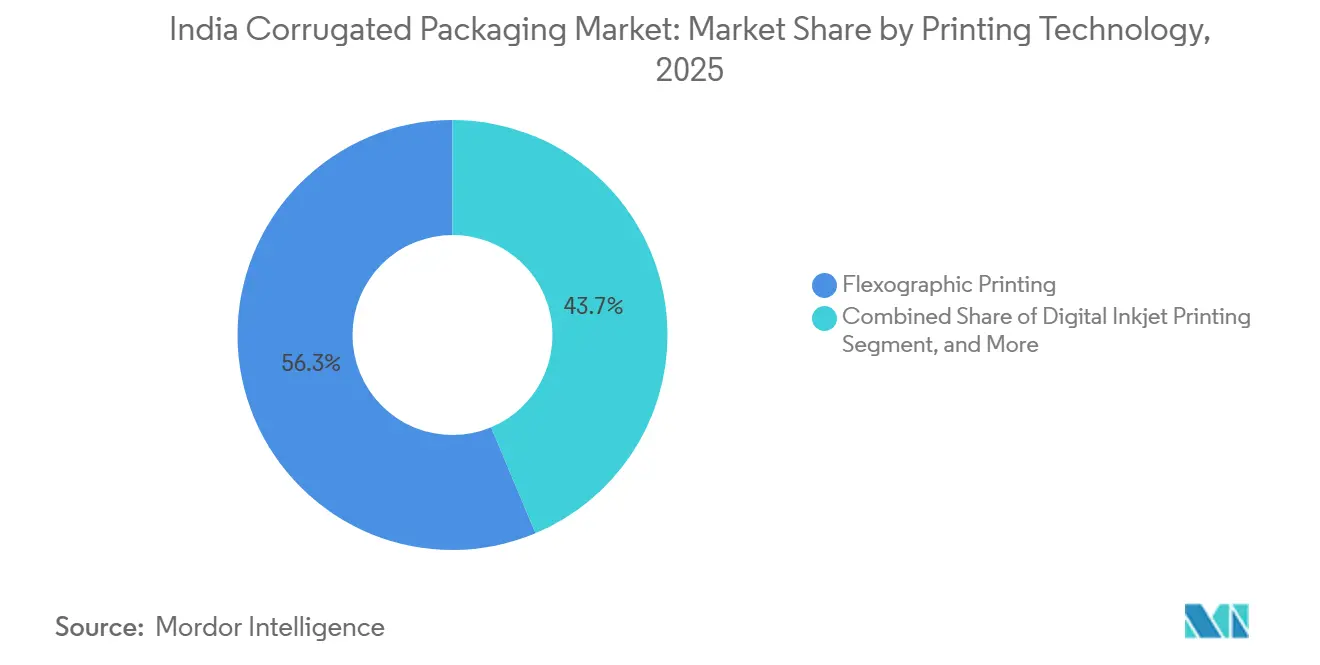

- Par technologie d'impression, le segment de l'impression flexographique a capturé 56,31% de la part du marché indien de l'emballage ondulé en 2025.

- Par industrie utilisatrice finale, la taille du marché indien de l'emballage ondulé pour les centres de traitement des commandes du commerce électronique devrait croître à un CAGR de 5,87% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Indien de l'Emballage Ondulé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de la Logistique du Commerce Électronique en Hausse | +1.8% | Delhi NCR, Région Métropolitaine de Mumbai, Bengaluru, Hyderabad | Court terme (≤ 2 ans) |

| Croissance des Exportations d'Aliments Transformés et de Boissons | +1.2% | Gujarat, Maharashtra, Tamil Nadu | Moyen terme (2 à 4 ans) |

| Transition Réglementaire vers les Emballages Recyclables | +1.0% | National | Moyen terme (2 à 4 ans) |

| Production Électronique Portée par la Relocalisation | +0.9% | Tamil Nadu, Karnataka, Uttar Pradesh | Moyen terme (2 à 4 ans) |

| Demande des Microbrasseries pour des Boîtes Personnalisées | +0.3% | Maharashtra, Karnataka, Delhi NCR, Goa | Long terme (≥ 4 ans) |

| Subventions Gouvernementales pour les Revêtements Barrières à Base Biologique | +0.2% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la Logistique du Commerce Électronique en Hausse

Les opérateurs du commerce rapide ont réduit les délais de livraison à 10-15 minutes en 2025, contraignant les agencements des entrepôts de proximité à s'appuyer sur des bacs ondulés prêts à l'étalage faisant également office d'unités d'exposition. Amazon Inde a dépassé 60 centres de traitement des commandes, chacun standardisant les empreintes en carton ondulé pour s'adapter aux bras robotisés, ce qui a accru la demande de découpes de haute précision avec des tolérances de ±1 mm. L'initiative de vitrine en réalité augmentée de Flipkart a déclenché une hausse des envois postaux litho-laminés, car un emballage attrayant améliore le taux de conversion sur les pages produits mobiles. Parallèlement à ces évolutions de conception, les principales plateformes ont imposé des résistances à l'éclatement supérieures de 15% à la norme BIS IS 2771 afin de minimiser les retours pendant la saison de la mousson, obligeant les transformateurs à mélanger du carton recyclé avec du kraft à fibres longues importé pour assurer la stabilité à l'écrasement des arêtes. Ensemble, ces pressions accélèrent les cycles de mise à niveau vers des plieuses-colleuses flexographiques à grande vitesse et des presses numériques à passage unique capables de changer les visuels en quelques minutes sans arrêter les lignes.

Croissance des Exportations d'Aliments Transformés et de Boissons

Les exportations indiennes d'aliments transformés ont atteint 8,7 milliards USD au cours de l'exercice 2024-25, orientant environ 40% des dépenses d'emballage vers des formats secondaires en carton ondulé. Les cartons ventilés pour mangues et raisins avec des doublures barrières à l'humidité répondent désormais aux objectifs de durée de conservation de 21 jours pour le fret maritime à destination des chaînes d'épicerie européennes, amplifiant la demande de boîtes à triple paroi enduites de films d'amidon biodégradables. Les expéditeurs de riz basmati du Pendjab ont obtenu une réduction de 12 points du taux de casse après être passés des sacs en jute aux bacs ondulés palettisés, débloquant des primes de placement en rayon de catégorie A dans les supermarchés britanniques. Du côté des boissons, les exportations de spiritueux artisanaux ont bondi une fois que l'Uttar Pradesh a assoupli les règles relatives aux micro-distilleries ; les packs de six litho-laminés conformes aux exigences d'étiquetage TTB américaines sont passés d'une niche à une référence de base.

Transition Réglementaire vers les Emballages Recyclables

L'amendement de 2024 aux Règles de Gestion des Déchets Plastiques a étendu les quotas de Responsabilité Élargie des Producteurs aux expéditeurs du commerce électronique, obligeant les marques à récupérer et recycler 80% des films plastiques en poids.[1]Responsables du Ministère, "Amendement aux Règles de Gestion des Déchets Plastiques 2024," Ministère de l'Environnement, moef.gov.in Les envois postaux ondulés riches en fibres post-consommation sont éligibles aux crédits de Responsabilité Élargie des Producteurs, déclenchant une vague de substitution qui a réduit l'utilisation de sachets en polyéthylène des vendeurs en ligne de premier rang de près d'un tiers en 18 mois. Les audits au niveau des États au Maharashtra et au Tamil Nadu ont intensifié les risques de conformité, incitant les marques à exiger une traçabilité certifiée de la balle à la boîte, une capacité que seuls les transformateurs intégrés verticalement peuvent documenter. La norme BIS IS 18000:2024 a introduit des seuils obligatoires de fibres recyclées, fermant effectivement la porte aux importations de carton de qualité inférieure, ce qui a à son tour soutenu les prix intérieurs du kraft et justifié les investissements dans de nouvelles machines à papier PM-II.

Production Électronique Portée par la Relocalisation

La production électronique a atteint 101 milliards USD au cours de l'exercice 2024-25 dans le cadre du programme d'Incitation Liée à la Production. Les sous-traitants d'Apple et Samsung spécifient désormais des inserts de calage en cannelure E pré-rainés pour le prélèvement robotisé, doublant la demande de machines à onduler en micro-cannelure capables de maintenir un calibre de ±0,5 mm. L'usine d'Oji India à Sri City a ajouté 100 millions de m² de capacité annuelle pour servir ces clusters, associant des découpeuses rotatives à une application automatique de colle qui réussit les tests de chute ISTA 3A à une hauteur de 1,5 m. Alors que les équipementiers font passer les composants non urgents du transport aérien au transport maritime, les boîtes d'exportation à triple paroi avec des poches de dessiccant protègent les circuits imprimés de haute valeur lors de voyages de 40 jours, ajoutant jusqu'à 8 kg au poids du conteneur mais économisant 4 à 6 USD par unité en frais de fret. Le carton kraft vierge certifié FSC reste obligatoire pour les emballages de smartphones phares, maintenant un flux d'importation parallèle de kraft de résineux blanchi du nord aux côtés de la montée en puissance du contenu recyclé en Inde.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix du Papier Recyclé | -0.8% | Uttar Pradesh, Bihar, Rajasthan | Court terme (≤ 2 ans) |

| Concurrence des Caisses en Plastique Réutilisables | -0.5% | Maharashtra, Gujarat, Haryana | Moyen terme (2 à 4 ans) |

| Contraintes de Pénurie d'Eau pour les Usines | -0.3% | Tamil Nadu, Andhra Pradesh, Karnataka | Long terme (≥ 4 ans) |

| Dépendance aux Fibres Vierges Importées | -0.2% | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Papier Recyclé

Les prix d'importation des vieux cartons ondulés ont augmenté de 18% en glissement annuel début 2025, puis se sont assouplis avec le ralentissement de la demande chinoise, créant des fluctuations de marges pour les transformateurs qui maintiennent 45 à 60 jours de stocks de matières premières. La collecte intérieure repose sur des réseaux informels de récupérateurs de déchets qui manquent de prix au comptant transparents, de sorte que les transformateurs en Uttar Pradesh et au Bihar paient souvent des primes qui érodent l'avantage de coût des fibres recyclées. Le plancher de prix minimum à l'importation de 2024 de la Direction Générale des Recours Commerciaux sur le carton kraft vierge a réduit l'écart entre les grades recyclés et vierges, comprimant davantage les marges des usines qui ne peuvent pas couvrir les coûts des vieux cartons ondulés via des contrats à terme. Les grands acteurs ont réagi en signant des pactes d'approvisionnement pluriannuels avec des agrégateurs municipaux et en co-localisant des stations de mise en balles dans les principaux centres de consommation, mais les petites entreprises à un seul onduleur manquent de ce pouvoir de négociation. Tant que l'Inde ne formalise pas un indice de référence des vieux cartons ondulés négocié en bourse, le marché indien de l'emballage ondulé connaîtra des chocs de prix périodiques qui décourageront l'expansion des capacités lors des cycles tendus.

Concurrence des Caisses en Plastique Réutilisables

Les coopératives laitières au Gujarat et au Maharashtra ont transféré une partie de la distribution du lait vers des caisses en plastique rigide au cours de 2024-25, invoquant des économies par voyage par rapport aux plateaux ondulés à usage unique. Les pilotes de boissons de grande consommation ont atteint des objectifs de réutilisation de 100 cycles en tirant parti des réseaux de logistique inverse, donnant aux caisses un coût amorti attractif dans les corridors de courte distance. Cependant, les prélèvements de Responsabilité Élargie des Producteurs sur la résine vierge et les obligations de reprise obligatoires ont commencé à éroder cet avantage de coût, en particulier pour les marques sans dépôts de lavage ni filières de fin de vie. Les transformateurs contrent la menace avec des conceptions hybrides, des plateaux ondulés renforcés par des coins en plastique qui maintiennent la résistance à l'empilement tout en préservant la recyclabilité, une approche pionnière de Horizon Packs pour un grand embouteilleur de boissons gazeuses fin 2025. Le bras de fer devrait se poursuivre, mais les incitations politiques penchent marginalement en faveur de la fibre, limitant la pénétration des caisses aux circuits de chaîne du froid spécialisés plutôt qu'à une adoption généralisée sur le marché indien de l'emballage ondulé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : Le Carton Recyclé Ancre l'Adoption Circulaire

Le carton recyclé représentait 46,68% de la part du marché indien de l'emballage ondulé en 2025, confirmant le rôle de la fibre post-consommation dans la réalisation des objectifs de coût pour les cartons du commerce électronique et des produits de grande consommation. La cannelure semi-chimique, le substrat à la croissance la plus rapide avec un CAGR de 7,48%, attire les assembleurs électroniques qui ont besoin d'inserts plus légers pour réussir les tests de chute sans dépasser les limites de poids du fret aérien. Le kraft vierge conserve une niche dans les boîtes de riz, de spiritueux et de smartphones destinées à l'exportation qui doivent porter des logos FSC, maintenant les importations de kraft de résineux blanchi du nord malgré les planchers de prix intérieurs. D'autres grades spéciaux, tels que les doublures résistantes à l'humidité, servent les exportateurs de fruits de mer surgelés confrontés à la condensation à l'intérieur des conteneurs frigorifiques, un segment où les transformateurs facturent des primes de 12 à 15%.

Les dynamiques politiques pourraient remodeler le marché indien de l'emballage ondulé pour les fibres vierges, car la Loi de Conservation des Forêts de 2024 a ouvert les terres dégradées à la sylviculture agricole, une mesure destinée à réduire de 1,2 milliard USD les importations de pâte à papier. L'usine de Pune d'Astron Packaging d'une valeur de 90 millions USD, mise en service en août 2025, parie que le carton recyclé restera le cheval de bataille en volume tandis que les segments premium continueront à s'approvisionner en kraft importé. Les expériences avec les pâtes de paille de blé et de bagasse signalent un élargissement éventuel de la base de matières premières, bien que la qualité inconstante des fibres maintienne la production commerciale limitée. À mesure que les usines améliorent leurs boucles de désencrage et de recyclage de l'eau pour réduire l'intensité des ressources, les grades recyclés sont susceptibles de renforcer leur emprise sur le marché indien de l'emballage ondulé.

Par Type de Cannelure : La Cannelure E Offre un Amortissement à Profil Fin

La cannelure B détenait 41,37% des expéditions de 2025, appréciée pour sa hauteur de 3,2 mm qui équilibre l'amortissement et la surface d'impression pour les caisses d'expédition à usage général. La cannelure E a affiché un CAGR de 6,93% et est en bonne voie pour accroître sa part de marché sur le marché indien de l'emballage ondulé à mesure que les marques de smartphones, de produits pharmaceutiques et de cosmétiques adoptent des profils plus fins permettant des gains de densité de palettes sans échouer aux tests ISTA 3A.[2]Équipe Technique, "Demande de Cannelure E dans l'Emballage Électronique," Packaging South Asia, packagingsouthasia.com La cannelure C reste ancrée dans les pièces lourdes et les carreaux de céramique où les charges d'empilement dépassent 1 000 kg. La cannelure A et la cannelure F occupent des niches opposées, la verrerie fragile du côté à fort amortissement et les coffrets cadeaux de luxe du côté ultra-fin.

Oji India a installé des machines à onduler à grande vitesse qui passent entre la cannelure E et la cannelure F dans son usine de Sri City en mars 2025 pour servir les équipementiers électroniques qui exigent un contrôle du calibre de ±0,5 mm. Les plateformes de commerce électronique imposent par ailleurs des plafonds dimensionnels qui pénalisent les boîtes en cannelure C volumineuses, renforçant la tendance à la réduction des matériaux sur le marché indien de l'emballage ondulé. La conformité qualité pour les cannelures plus fines entraîne des mises à niveau en capital dans le contrôle des adhésifs, l'inspection des plaques et le rainurage automatique, favorisant les grands transformateurs par rapport aux usines artisanales qui s'appuient encore sur des postes de collage manuels.

Par Type d'Emballage : Les Boîtes Personnalisées Découpées Monétisent le Déballage

Les boîtes à fentes régulières représentaient 48,35% du volume de 2025 grâce à leurs faibles coûts de mise en place, mais les boîtes personnalisées découpées ont mené la croissance avec un CAGR de 7,75% car les marques de vente directe aux consommateurs traitent l'emballage comme de la publicité. Les découpeuses numériques réduisent les quantités minimales de commande à 500 unités, permettant aux microbrasseries et aux maisons de cosmétiques de niche d'itérer des designs saisonniers en quelques jours plutôt qu'en quelques semaines. Les boîtes pliantes constituent un intermédiaire entre les boîtes rigides et les caisses d'expédition, adaptées aux blisters pharmaceutiques qui nécessitent un impact en rayon et une traçabilité.

Les tarifs de poids volumétrique introduits par les principaux transporteurs en 2024 ont réduit le volume moyen des boîtes de 15 à 20%, poussant les marques à commander des designs épousant les contours qui réduisent le rembourrage vide. Les transformateurs dotés de laboratoires de CAO captent des marges premium en offrant un prototypage rapide et des rendus 3D photoréalistes, raccourcissant ainsi les cycles d'approbation. Les caisses-palettes et les présentoirs de point de vente progressent régulièrement parallèlement à la modernisation du secteur indien de l'emballage ondulé des formats de commerce moderne et des volumes d'exportation, mais les découpes personnalisées restent le principal moteur de valeur incrémentale.

Par Type de Paroi : La Triple Paroi Sécurise le Fret à l'Exportation

Les plaques simple paroi représentaient 54,26% des expéditions en 2025 car les circuits intérieurs de grande consommation et de commerce électronique dépassent rarement 1 000 km. Les plaques à triple paroi ont cependant enregistré un CAGR de 7,26% à mesure que les exportateurs de riz, les fabricants de composants automobiles et les marques d'électroménager ont adopté des constructions à sept couches capables de résister à des voyages maritimes de 30 à 45 jours et à une forte humidité. La double paroi constitue un point intermédiaire pour les charges industrielles empilées à 2 m de hauteur dans les wagons de chemin de fer, tandis que le matériau simple face couvre les emballages de protection pour les meubles et le verre.

Worth Peripherals a installé une machine à onduler à sept couches en 2024 pour répondre à la demande de triple paroi des équipementiers expédiant des moteurs et des boîtes de vitesses vers l'Europe. Les distributeurs de chaîne du froid pharmaceutique ont également migré vers des cartons isolés à triple paroi, remplaçant les refroidisseurs en mousse par de la fibre recyclable et obtenant des crédits de Responsabilité Élargie des Producteurs. Ces cas d'usage cimentent la position de la triple paroi comme le segment à la croissance la plus rapide sur le marché indien de l'emballage ondulé, même si son tonnage absolu reste inférieur à celui de la simple paroi.

Par Technologie d'Impression : L'Impression à Jet d'Encre Numérique Débloque les Petits Tirages

La flexographie dominait 56,31% des impressions de 2025, fonctionnant à 300 m min⁻¹ pour les commandes de grande consommation à fort volume. L'impression à jet d'encre numérique, progressant à un CAGR de 6,52%, devient financièrement rentable à partir de 5 000 à 10 000 mètres linéaires à mesure que les prix des encres descendent en dessous de 0,10 USD m⁻². La litho-lamination reste pertinente pour les cartons de vente au détail d'électronique qui exigent des graphismes photographiques, tandis que la sérigraphie est une niche pour les présentoirs de point de vente nécessitant des blancs opaques ou des effets métalliques.

Le marché indien de l'emballage ondulé a vu son parc installé de presses numériques à passage unique tripler entre 2023 et 2025, atteignant 30 unités dans les clusters métropolitains. Pamex 2026 a présenté sept nouveaux modèles numériques, signalant la confiance des fournisseurs dans un déploiement plus large. Des plateformes comme Amazon co-brandent désormais les emballages à la presse, éliminant les stocks pré-imprimés, une tendance que les transformateurs régionaux risquent de manquer s'ils retardent leurs mises à niveau numériques.

Par Industrie Utilisatrice Finale : Les Centres de Traitement des Commandes du Commerce Électronique Dominent le Volume

Les centres de traitement des commandes du commerce électronique ont capturé 33,21% de la demande de 2025 et continuent de rythmer le marché indien de l'emballage ondulé, avec un CAGR de 5,87%, à mesure que les délais de livraison de 10 à 15 minutes stimulent l'expansion des micro-entrepôts. Les marques d'aliments transformés se tournent vers les cartons en fibre pour obtenir des crédits de Responsabilité Élargie des Producteurs et afficher leur engagement en matière de durabilité, tandis que les exportateurs de produits frais adoptent des boîtes ventilées avec barrière à l'humidité pour réussir les trajets maritimes de 21 jours vers l'Europe.

Les multipacks de boissons tirent parti des plaques litho-laminées pour l'affichage en rayon, et les assembleurs électroniques spécifient des inserts en micro-cannelure qui résistent aux lignes de prélèvement automatisées. Les cartons pharmaceutiques exigent la sérialisation et la cartographie des températures, récompensant les transformateurs disposant d'espaces en salle blanche et d'impression numérique pour les données variables. Les marques de soins personnels adoptent des découpes avec fenêtre et des revêtements doux au toucher qui rehaussent l'esthétique du déballage. Les textiles, les machines industrielles et d'autres secteurs verticaux complètent un portefeuille de clients diversifié qui fragmente l'offre et maintient une concurrence tarifaire serrée.

Analyse Géographique

Le Maharashtra ancre la capacité installée la plus élevée car la Région Métropolitaine de Mumbai accueille des dizaines de sièges sociaux de grandes entreprises de consommation et le Port de Jawaharlal Nehru gère 40% du fret conteneurisé de l'Inde, donnant à l'État un avantage décisif en termes de coûts de fret pour les cartons d'exportation. La nouvelle usine de Pune d'Astron Packaging, évaluée à 10 000 tonnes par mois, est située près du cluster automobile de Chakan et des hubs de transbordement de Nagpur, soulignant pourquoi les transformateurs recherchent des poches de demande multi-industrielles qui stabilisent le temps de fonctionnement des machines.[3]Dépôt d'Entreprise, "Mise en Service de l'Usine de Pune," Astron Packaging, astronpackaging.com Le Tamil Nadu se classe deuxième en capacité ; les terminaux rouliers du Port de Chennai soutiennent les exportations automobiles, tandis que les parcs d'onduleurs voisins à Sriperumbudur, Ranipet et Sri City alimentent les flux d'électronique et de textiles. Le Gujarat combine des terrains à faible coût avec les ports de Mundra et Kandla pour former un triangle d'exportation de produits chimiques, pharmaceutiques et de produits frais qui s'appuie fortement sur le carton recyclé provenant de programmes de collecte organisés à Ahmedabad et Surat.

La croissance du Karnataka repose sur la domination de Bengaluru dans le traitement des commandes du commerce électronique et l'assemblage de smartphones, les entrepôts de proximité du commerce rapide absorbant des plateaux en cannelure E prêts à l'étalage qui servent également de bacs de prélèvement. L'Andhra Pradesh est devenu un point chaud de capacité après qu'Oji India a mis en service sa cinquième usine en mars 2025, ajoutant 100 millions de m² par an pour servir les usines de circuits imprimés relocalisées, tandis que le Port de Krishnapatnam de l'État raccourcit les temps de navigation vers l'Asie de l'Est. L'Uttar Pradesh affiche une demande bifurquée : Noida et Ghaziabad attirent des caisses d'expédition ondulées pour les produits de grande consommation et les appareils électroménagers, tandis que les districts orientaux utilisent des cartons de produits ventilés pour les flux de mangues et de litchis ; les inquiétudes concernant la pénurie d'eau et l'approvisionnement fragmenté en vieux cartons ondulés découragent cependant la création de grandes nouvelles usines. Goa a dépassé sa taille une fois que JK Paper a racheté Borkar Packaging, créant un réseau de deux usines qui approvisionne les exportateurs côtiers de noix de cajou et de spiritueux ainsi que les acheteurs de l'ouest du Maharashtra.

Les disparités régionales en matière d'infrastructure hydraulique et de gestion des déchets façonnent les écarts de coûts livrés au sein du marché indien de l'emballage ondulé. Les États soumis à des règles obligatoires de décharge zéro liquide — le Tamil Nadu et l'Andhra Pradesh — ajoutent 5 à 10 millions USD aux budgets des nouvelles usines, poussant les transformateurs à recycler les eaux blanches et à collecter les eaux de pluie pour rester conformes. Le Maharashtra, le Karnataka et le Gujarat bénéficient de programmes de tri municipal qui réduisent les coûts d'approvisionnement en vieux cartons ondulés de 10 à 15% par rapport aux États de l'arrière-pays du nord, renforçant un regroupement d'usines de catégorie A près des ports occidentaux. À mesure que les empreintes de capacité s'élargissent, le secteur indien de l'emballage ondulé maintient un modèle en étoile : les grands groupes multi-États transportent des feuilles pré-imprimées vers des usines de boîtes satellites, tandis que les micro-transformateurs restent locaux, approvisionnant les distributeurs de grande consommation hyper-régionaux avec des délais de livraison de 24 heures.

Paysage Concurrentiel

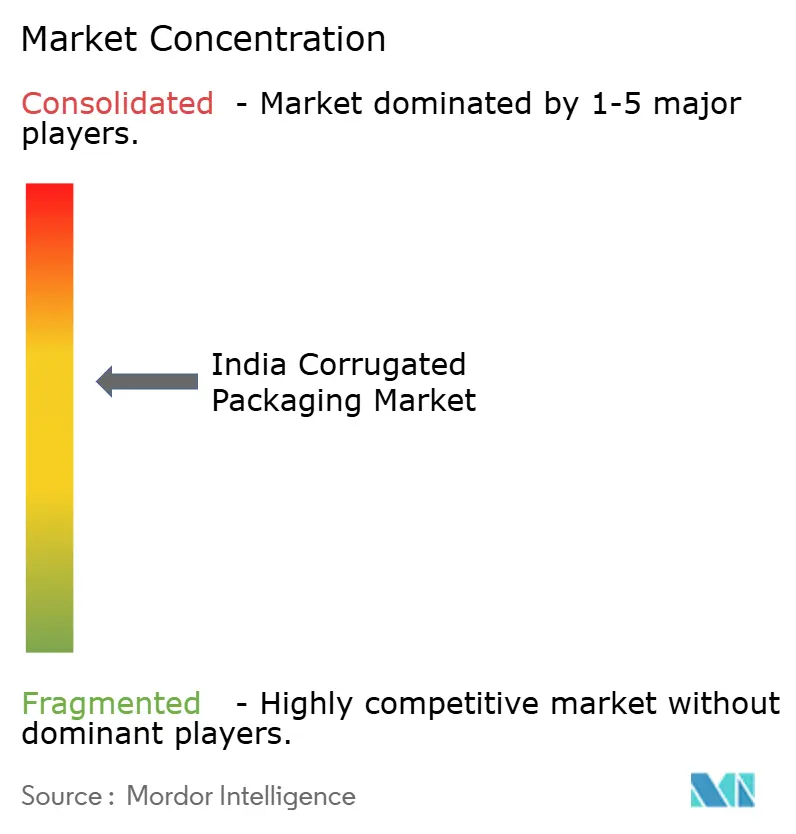

Le marché indien de l'emballage ondulé équilibre une fragmentation modérée avec des poches d'efficacité d'échelle car les cinq premiers transformateurs détiennent ensemble environ 25 à 30% de part, laissant des centaines d'entreprises à un seul onduleur se battre sur les prix dans des zones de chalandise provinciales. Les grands groupes mondiaux Smurfit WestRock, International Paper et Stora Enso tirent parti de leur autosuffisance en carton pour couvrir les fluctuations des fibres recyclées, et la feuille de route 2026 de Smurfit WestRock désigne explicitement l'Inde comme un pôle de croissance EMEA et APAC avec des plans d'intégration du carton recyclé. Les leaders nationaux B and B Triplewall et Oji India suivent un schéma similaire : usines de kraft intégrées en amont et lignes de plieuses-colleuses flexographiques à grande vitesse qui permettent des changements en moins de 48 heures pour les contrats nationaux de grande consommation.[4]Présentation d'Entreprise, "Plan à Moyen Terme 2026," Smurfit WestRock, smurfitkappa.com La consolidation s'est accélérée lorsque JK Paper a acquis une participation de 72% dans Borkar Packaging en janvier 2026, injectant 28,2 millions USD et signalant que les producteurs de pâte en amont considèrent la transformation en aval comme un nouveau pilier de profit.

Les challengers de niveau intermédiaire se taillent des niches grâce à la technologie ou à la spécialisation verticale. TGI Packaging exploite des lignes hybrides flexo-numériques qui impriment des codes pharmaceutiques sérialisés en ligne, remportant des cartons de médicaments en chaîne du froid que les transformateurs mondiaux négligent parfois. Horizon Packs prototypise des plateaux hybrides fibre-plastique pour les caisses de boissons, contrant la substitution par des caisses rigides et obtenant des honoraires de services de conception qui amortissent la volatilité du carton. La machine à onduler à sept couches de Worth Peripherals cible les boîtes d'exportation à triple paroi pour les blocs moteurs, illustrant comment le choix de la machine correspond aux profils de fret régionaux. La carte concurrentielle montre également des perturbateurs nés du numérique : deux marques de meubles de vente directe aux consommateurs ont installé des mini-onduleurs en 2025 pour internaliser des boîtes aux dimensions adaptées, mais leurs volumes restent faibles par rapport au marché indien de l'emballage ondulé dans son ensemble.

L'adoption technologique creuse un écart de capacités. Les presses à jet d'encre à passage unique qui changent les visuels en moins de deux minutes se concentrent à Delhi NCR, Mumbai et Bengaluru ; les usines rurales font encore tourner des lignes flexo deux couleurs installées il y a dix ans. Les systèmes automatisés d'inspection des plaques et de surveillance en ligne de la colle réduisent les déchets de 3 à 4 points de pourcentage sur les sites à fort volume, se traduisant par une marge de manœuvre indisponible pour les usines manuelles. Alors que les propriétaires de marques exigent une traçabilité pour satisfaire aux audits de Responsabilité Élargie des Producteurs, les transformateurs qui documentent les chaînes de garde de la balle à la boîte sont positionnés pour commander des écarts de prix premium. L'intensité concurrentielle dépendra donc moins du tonnage nominal et davantage du flux de travail numérique, des références en matière de durabilité et de l'accès au carton captif.

Leaders du Secteur Indien de l'Emballage Ondulé

Stora Enso Oyj

Smurfit WestRock plc

TGI Packaging Pvt. Ltd.

Astron Packaging Ltd.

Oji India Packaging Pvt. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : EPL Limited et Indovida Holdings ont fusionné pour former un groupe d'emballage rigide et flexible en PET de 500 millions USD qui pourrait indirectement stimuler la demande secondaire en carton ondulé à mesure que les clients du secteur des boissons développent des gammes premium.

- Mars 2026 : Smurfit WestRock a inclus l'Inde dans son cluster de croissance EMEA et APAC, mettant en avant des plans d'ajout de capacité de carton recyclé et de service aux expansions de grandes entreprises de consommation multinationales.

- Janvier 2026 : JK Paper a acquis 72% de Borkar Packaging pour 235 crores INR (28,2 millions USD), ajoutant 10 000 tonnes par mois de capacité d'ondulation à Goa et au Maharashtra.

- Août 2025 : Astron Packaging a mis en service une usine à Pune à 10 000 tonnes par mois, ciblant un chiffre d'affaires de 750 crores INR (90 millions USD) provenant des comptes automobile et grande consommation.

Périmètre du Rapport sur le Marché Indien de l'Emballage Ondulé

Le marché indien de l'emballage ondulé est défini comme le secteur industriel engagé dans la fabrication et la distribution de conteneurs d'expédition multicouches à base de papier, comprenant principalement un médium cannelé intercalé entre des cartons plats. Ce secteur constitue un pilier essentiel de l'écosystème indien de fabrication et de logistique, facilitant le transport sécurisé des marchandises dans diverses industries, notamment l'alimentation et les boissons, les produits de grande consommation (PGC), et les secteurs automobile et électronique en pleine expansion.

Le Rapport sur le Marché Indien de l'Emballage Ondulé est Segmenté par Matériau (Carton Kraft Vierge, Carton Recyclé, Médium Cannelé, Cannelure Semi-Chimique, et Autres Matériaux), Type de Cannelure (Cannelure A, Cannelure B, Cannelure C, Cannelure E, et Cannelure F), Type d'Emballage (Boîtes à Fentes Régulières, Boîtes Personnalisées Découpées, Boîtes Pliantes, Présentoirs de Point de Vente, Caisses-Palettes, et Autres Types d'Emballage), Type de Paroi (Simple Paroi, Double Paroi, Triple Paroi, et Simple Face), Technologie d'Impression (Impression Flexographique, Impression à Jet d'Encre Numérique, Litho-Lamination, Sérigraphie, et Autres Technologies d'Impression), Industrie Utilisatrice Finale (Aliments Transformés, Produits Alimentaires Frais et Produits Agricoles, Boissons, Produits Électriques, Soins Personnels et Cosmétiques, Centres de Traitement des Commandes du Commerce Électronique, Produits Pharmaceutiques, et Autres Industries Utilisatrices Finales). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Carton Kraft Vierge |

| Carton Recyclé |

| Médium Cannelé |

| Cannelure Semi-Chimique |

| Autres Matériaux |

| Cannelure A |

| Cannelure B |

| Cannelure C |

| Cannelure E |

| Cannelure F |

| Boîtes à Fentes Régulières |

| Boîtes Personnalisées Découpées |

| Boîtes Pliantes |

| Présentoirs de Point de Vente |

| Caisses-Palettes |

| Autres Types d'Emballage |

| Simple Paroi |

| Double Paroi |

| Triple Paroi |

| Simple Face |

| Impression Flexographique |

| Impression à Jet d'Encre Numérique |

| Litho-Lamination |

| Sérigraphie |

| Autres Technologies d'Impression |

| Aliments Transformés |

| Produits Alimentaires Frais et Produits Agricoles |

| Boissons |

| Produits Électriques |

| Soins Personnels et Cosmétiques |

| Centres de Traitement des Commandes du Commerce Électronique |

| Produits Pharmaceutiques |

| Autres Industries Utilisatrices Finales |

| Par Matériau | Carton Kraft Vierge |

| Carton Recyclé | |

| Médium Cannelé | |

| Cannelure Semi-Chimique | |

| Autres Matériaux | |

| Par Type de Cannelure | Cannelure A |

| Cannelure B | |

| Cannelure C | |

| Cannelure E | |

| Cannelure F | |

| Par Type d'Emballage | Boîtes à Fentes Régulières |

| Boîtes Personnalisées Découpées | |

| Boîtes Pliantes | |

| Présentoirs de Point de Vente | |

| Caisses-Palettes | |

| Autres Types d'Emballage | |

| Par Type de Paroi | Simple Paroi |

| Double Paroi | |

| Triple Paroi | |

| Simple Face | |

| Par Technologie d'Impression | Impression Flexographique |

| Impression à Jet d'Encre Numérique | |

| Litho-Lamination | |

| Sérigraphie | |

| Autres Technologies d'Impression | |

| Par Industrie Utilisatrice Finale | Aliments Transformés |

| Produits Alimentaires Frais et Produits Agricoles | |

| Boissons | |

| Produits Électriques | |

| Soins Personnels et Cosmétiques | |

| Centres de Traitement des Commandes du Commerce Électronique | |

| Produits Pharmaceutiques | |

| Autres Industries Utilisatrices Finales |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché indien de l'emballage ondulé et quel est son CAGR prévisionnel ?

Le marché devrait augmenter de 13,49 milliards USD en 2025 à 18,95 milliards USD d'ici 2031, enregistrant un CAGR de 5,74% sur la période 2026-2031.

Quel segment d'utilisateur final connaît la croissance la plus rapide en matière de demande d'emballage ondulé ?

Les centres de traitement des commandes du commerce électronique mènent la croissance avec un CAGR de 5,87% à mesure que les plateformes de commerce rapide développent des micro-entrepôts.

Pourquoi les boîtes personnalisées découpées gagnent-elles des parts de marché ?

Les découpeuses numériques réduisent les quantités minimales de commande à 500 unités, permettant aux marques de vente directe aux consommateurs d'utiliser des formes et des graphismes uniques pour un impact lors du déballage.

Comment le carton recyclé domine-t-il le choix des matériaux ?

La fibre post-consommation coûte 20 à 30% moins cher que le kraft vierge et est éligible aux crédits de Responsabilité Élargie des Producteurs, donnant au carton recyclé une part de 46,68% en 2025.

Quelle évolution technologique est la plus perturbatrice pour les transformateurs ?

Les presses à jet d'encre numérique à passage unique permettent des changements de visuels à la demande et des petits tirages économiques, progressant à un CAGR de 6,52% au sein des technologies d'impression.

Quelles régions font face au risque de pénurie d'eau le plus élevé pour les usines à papier ?

Le Tamil Nadu, l'Andhra Pradesh et le Karnataka exigent des systèmes de décharge zéro liquide, augmentant les coûts en capital pour les nouvelles capacités.

Dernière mise à jour de la page le: