Größe und Marktanteil des chinesischen Wellpappenverpackungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 39.14 Milliarden US-Dollar |

| Marktgröße (2026) | 40.80 Milliarden US-Dollar |

| Marktgröße (2031) | 48.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.71% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Wellpappenverpackungsmarktes von Mordor Intelligence

Die Größe des chinesischen Wellpappenverpackungsmarktes wird für 2025 auf USD 39,14 Milliarden, für 2026 auf USD 40,80 Milliarden und bis 2031 auf USD 48,96 Milliarden prognostiziert, mit einem CAGR von 3,71 % von 2026 bis 2031. Die Nachfrage wird durch das Wachstum im Paketversand, strenge Vorgaben für Recyclingmaterialien und die Premiumisierung im Bereich Frischprodukte und Luxus-E-Commerce-Versand angetrieben. Große Marktteilnehmer bauen integrierte Zellstoffkapazitäten auf, um die Faserversorgung zu sichern, während kleine Verarbeiter sich durch Digitaldruck und Flexibilität bei Kleinauflagen differenzieren. Umweltvorschriften, die die Einfuhr von Altpapier verschärfen, erhöhen die Inputkosten, stärken jedoch gleichzeitig die Dominanz von Recyclingliner. Flexible Kunststoffverpackungen bleiben eine Wettbewerbsbedrohung, doch ihre begrenzte Recyclingfähigkeit und aufkommende Strafen im Rahmen der Kreislaufwirtschaft dämpfen das Substitutionsrisiko.

Wichtigste Erkenntnisse des Berichts

- Nach Endverbraucher entfielen auf E-Commerce-Fulfillment-Center im Jahr 2025 23,24 % des Marktanteils am chinesischen Wellpappenverpackungsmarkt.

- Nach Material wird die Marktgröße des chinesischen Wellpappenverpackungsmarktes für das Segment Jungfaser-Kraftliner bis 2031 voraussichtlich mit einem CAGR von 4,77 % wachsen.

- Nach Wellentyp entfiel auf die B-Welle im Jahr 2025 ein Marktanteil von 34,15 % am chinesischen Wellpappenverpackungsmarkt.

- Nach Wandtyp wird die Marktgröße des chinesischen Wellpappenverpackungsmarktes für das Segment Dreiwandwellpappe bis 2031 voraussichtlich mit einem CAGR von 4,68 % wachsen.

- Nach Verpackungsformat entfielen auf Regular Slotted Containers im Jahr 2025 38,23 % des Marktanteils am chinesischen Wellpappenverpackungsmarkt.

- Nach Drucktechnologie wird die Marktgröße des chinesischen Wellpappenverpackungsmarktes für das Segment digitaler Tintenstrahldruck bis 2031 voraussichtlich mit einem CAGR von 4,46 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Wellpappenverpackungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach E-Commerce-Fulfillment | +1.10% | National, Logistikzentren im Jangtse-Flussdelta und im Perlflussdelta | Mittelfristig (2–4 Jahre) |

| Zunehmende Umweltvorschriften zugunsten recycelbarer Verpackungen | +0.80% | National, strenger in Städten der ersten Kategorie | Langfristig (≥ 4 Jahre) |

| Wachstum bei Frischprodukten und Lebensmittellieferdiensten | +0.60% | National, frühe Gewinne in Guangdong, Sichuan, Yunnan | Mittelfristig (2–4 Jahre) |

| Urbanisierung treibt den Konsum von Konsumgütern an | +0.50% | National, Ausstrahlungseffekte auf Städte der zweiten und dritten Kategorie | Langfristig (≥ 4 Jahre) |

| Provinzielle Anreize für Innovationen bei leichten Verpackungen | +0.30% | Zhejiang, Jiangsu, Guangdong | Kurzfristig (≤ 2 Jahre) |

| Einführung von digital bedruckten Wellpappkartons auf Bestellung durch KMU | +0.20% | National, KMU-Cluster im Jangtse-Flussdelta | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach E-Commerce-Fulfillment

China verarbeitete im Jahr 2024 175 Milliarden Pakete, wobei Wellpappkartons etwa 68 % dieses Volumens ausmachten und den Kanal als größten Einzelabnehmer im chinesischen Wellpappenverpackungsmarkt festigten.[1]China Daily, "Chinas Paketvolumen erreicht 175 Milliarden," chinadaily.com.cn Fulfillment-Center wechseln von Regular Slotted Containers zu maßgeschneiderten, gestanzten Kartons, die den Füllmaterialbedarf reduzieren und es automatisierten Linien ermöglichen, einen Packzyklus in unter 30 Sekunden abzuschließen. JD Logistics eliminierte im Jahr 2024 mehr als 1 Milliarde Sekundärkartons und zwang Verarbeiter dazu, bei Lieferzeit, digitaler Individualisierung und Designpräzision statt bei der Tonnage zu konkurrieren.[2]JD Logistics, "Nachhaltigkeitsbericht 2024," jd.com Grenzüberschreitende Verkäufer im Freihandelshafen Hainan und im Großraum Bucht verlangen Mikrowellenformate, die den Vorschriften der Internationalen Luftverkehrsvereinigung zum Volumengewicht entsprechen, was das Mengenwachstum auch bei sinkendem durchschnittlichem Plattengewicht aufrechterhält.[3]Internationale Luftverkehrsvereinigung, "Richtlinien zum Volumengewicht für Luftfracht," iata.org Livestream-Shopping, ein Kanal, der im Jahr 2025 einen Bruttowarenwert von CNY 4,9 Billionen (USD 0,68 Billionen) generierte, hat Verpackungen in Bildschirmwerbung verwandelt und veranlasst Marken, Aufpreise von 40 %–60 % für lithografisch kaschierte, kamerataugliche Versandkartons zu zahlen.

Zunehmende Umweltvorschriften zugunsten recycelbarer Verpackungen

Das Ministerium für Ökologie und Umwelt erhöhte die Recyclingmaterialschwelle für neue Wellpappkartons bis 2027 auf 85 %, ausgehend von einer Ausgangsbasis von 70 %, was den Anteil von Recyclingliner im Jahr 2025 bei 63,21 % verankerte. Integrierte Werke sichern sich Rohstoffvorteile durch landesweite OCC-Sammelnetze und festigen ihre Kostenführerschaft. Jungfaser-Kraftliner wird voraussichtlich mit einem CAGR von 4,77 % wachsen und damit das Gesamtwachstum übertreffen, da Exporteure von Frischprodukten und Luxus-E-Commerce-Marken höhere Ringdruckfestigkeit, Reißfestigkeit und sauberere Druckoberflächen verlangen. Nine Dragons' Werk in Beihai und Lee and Mans Upgrades für Spezial-Kraftliner zielen auf dieses Premiumsegment ab. Hersteller von Wellenstoff testen halbchemische Zellstoffe aus Bambus und Stroh, um Risiken bei Nadelholz abzusichern, obwohl die Feuchtigkeitsempfindlichkeit solche Qualitäten noch auf Logistikkorridore mit geringer Luftfeuchtigkeit beschränkt.

Biobasierte Barrierebeschichtungen und Stärkeadhäsive werden in Pilotläufen hochskaliert, um Recyclingfähigkeit ohne Wachs zu erreichen, was darauf hindeutet, dass sich der chinesische Wellpappenverpackungsmarkt in hochvolumige Recyclingmaterialien und kleinere, margenstarke Jungfasernischen aufteilen wird. Parallel dazu lenken Lebensmittelkontakt- und Pharmaauflagen gemäß T/CNPPA 3029-2025 kritische temperaturkontrollierte Anwendungen in Richtung Jungfaser und garantieren einen Preisschirm, der höhere Rohstoffkosten ausgleicht. Die Strategie der Verarbeiter spaltet sich daher auf: Massengutanbieter verfolgen die Effizienz von Recyclingliner, während wertschöpfungsorientierte Spezialisten Markeninhaber mit Premium-Kraftliner und funktionalen Beschichtungen umwerben.

Wachstum bei Frischprodukten und Lebensmittellieferdiensten

Die Kühlhauskapazität erreichte im Jahr 2025 200 Millionen m³, wuchs um 15 % gegenüber dem Vorjahr und steigerte die Nachfrage nach Dreiwandwellpappe und wachsfreien Feuchtigkeitsbarrierkartons, die Kompression bei 2–8 °C standhalten. Kommunale Verbote von expandiertem Polystyrol in 46 Städten verlagerten Lebensmittelliefervolumina hin zu Faserschalen und -tabletts und verankerten Wellpappe als Tertiärverpackung für 52 Milliarden Mahlzeitenbestellungen im vergangenen Jahr. Das Landwirtschaftsministerium strebt bis 2027 eine Verderbnisrate unter 5 % für hochwertige Früchte an und fördert die Einführung belüfteter Kartons, die Ethylenausgasung mit Stapelfestigkeit in Einklang bringen. Inland gelegene Packstationen in Yunnan und Sichuan installieren nun Kurzlauf-Wellpappenmaschinen mit 48-Stunden-Vorlaufzeiten von der Ernte bis zum Versand und unterstützen so Premium-Luftfrachtexporte nach Südostasien.[4]Bloomberg News, "Livestream-Shopping treibt Premium-Verpackungen an," bloomberg.com Markeninhaber zahlen Aufpreise für Polyethylenbeschichtete Barrieren, die dennoch unter wässrigen Prozessen wieder aufgeschlossen werden können, und verbinden so Lebensmittelsicherheit mit Recyclingzielen.

Urbanisierung treibt den Konsum von Konsumgütern an

Die Urbanisierungsrate erreichte im Jahr 2025 67,3 % und fügte jährlich rund 12 Millionen Migranten hinzu, wobei das verfügbare Einkommen in Stadtclustern konzentriert wird, die vorverpackte Waren in Sekundärwellpappe bevorzugen. Städte der zweiten und dritten Kategorie wie Chengdu und Wuhan übertreffen Küstenmetropolen beim Pro-Kopf-Kartonverbrauch, da moderne Einzelhändler Wochenmärkte verdrängen. Lieferanwendungen für 15-Minuten-Lieferungen fördern Mikro-Fulfillment-Knoten, die auf vorgefertigte Wellpappsets angewiesen sind und Nachschubzyklen auf unter 30 Minuten komprimieren. Neue Haushaltsbildungen in Binnenprovinzen korrelieren mit Erstkäufen von Haushaltsgeräten, die Verpackungen mit einer Kantenstauchwiderstandsfestigkeit von 8 kN/m erfordern. Konsumgutscheine – allein Guangdong gab im Jahr 2025 CNY 2,8 Milliarden (USD 0,39 Milliarden) aus – lösten kurze Volumenschübe aus, die Verarbeiter mit flexiblen Planungssystemen belohnen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei der Einfuhrpolitik für Altpapier | -0.40% | National, akut in Küstenwerken | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch flexible Kunststoffverpackungen | -0.30% | National, Kategorien für Trockenlebensmittel und Getränke | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Palettenstandarisierung in der letzten Meile der Logistik | -0.20% | Nationale Vertriebsnetze | Mittelfristig (2–4 Jahre) |

| Aufkommende biobasierte Wellpappenalternativen von Start-ups | -0.10% | Innovationszonen in Zhejiang und Jiangsu | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei der Einfuhrpolitik für Altpapier

Die Importe sanken im Jahr 2025 unter einer Verunreinigungsgrenze von 0,3 % auf 4,2 Millionen Tonnen, was Werke Spotmarktspitzen aussetzte und die Zollabfertigung von 7 auf 18 Tage verlängerte. Die inländischen OCC-Preise stiegen um 12 % und drückten die Margen von Verarbeitern ohne eigene Zellstoffherstellung, was einige Käufer dazu veranlasste, trotz Recycling-Kompromissen auf flexible Beutel umzusteigen. Küstenwerke, die historisch gesehen langfaserigen amerikanischen Altpapier bevorzugten, verlagern Kapital in Jungfaserzellstoff, wie Nine Dragons' USD 4,8 Milliarden schwerer Beihai-Komplex mit 1,1 Millionen Tonnen Chemiezellstoff zeigt. Die kommunale Sammlung bleibt fragmentiert, wobei 35 % des städtischen Wellpappenabfalls noch immer gemischt anfallen, was Entfärbungskosten erhöht und die Wettbewerbsfähigkeit kleiner Werke schwächt.

Wettbewerb durch flexible Kunststoffverpackungen

Standbeutel gewannen in den Jahren 2024–2025 bei Trockenlebensmitteln einen inkrementellen Anteil von 8 %, indem sie Feuchtigkeitsbarrieren und wiederverschließbare Reißverschlüsse boten, die Wellpappkartons ohne teure Beschichtungen nicht bieten können. Die Stückkosten begünstigen Kunststoffe um 20 %–30 %, obwohl bevorstehende EPR-Abgaben und schlechte Recyclingfähigkeit am Straßenrand langfristige Risiken erhöhen. Bei Getränken reduzieren aseptische Kartons und PET-Flaschen den Bedarf an Wellpappe als Sekundärverpackung – eine Verschiebung, die durch New Jufengs Übernahme von Fenmei Packaging für HKD 2,729 Milliarden (USD 0,35 Milliarden) beschleunigt wird und aseptische Kapazitäten konsolidiert. JD Logistics erprobt 5 Millionen wiederverwendbare Kunststoffbehälter für Lebensmittellieferungen in Peking und Shanghai und verdrängt damit Einwegkartons weiter. Dennoch haben Kunststoffe höhere Werkzeugkosten und langsamere Designzyklen, was Wellpappe für schnelle Aktionsumstellungen relevant hält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Recyclingfasern dominieren, während Jungfasersorten Premiumnischen gewinnen

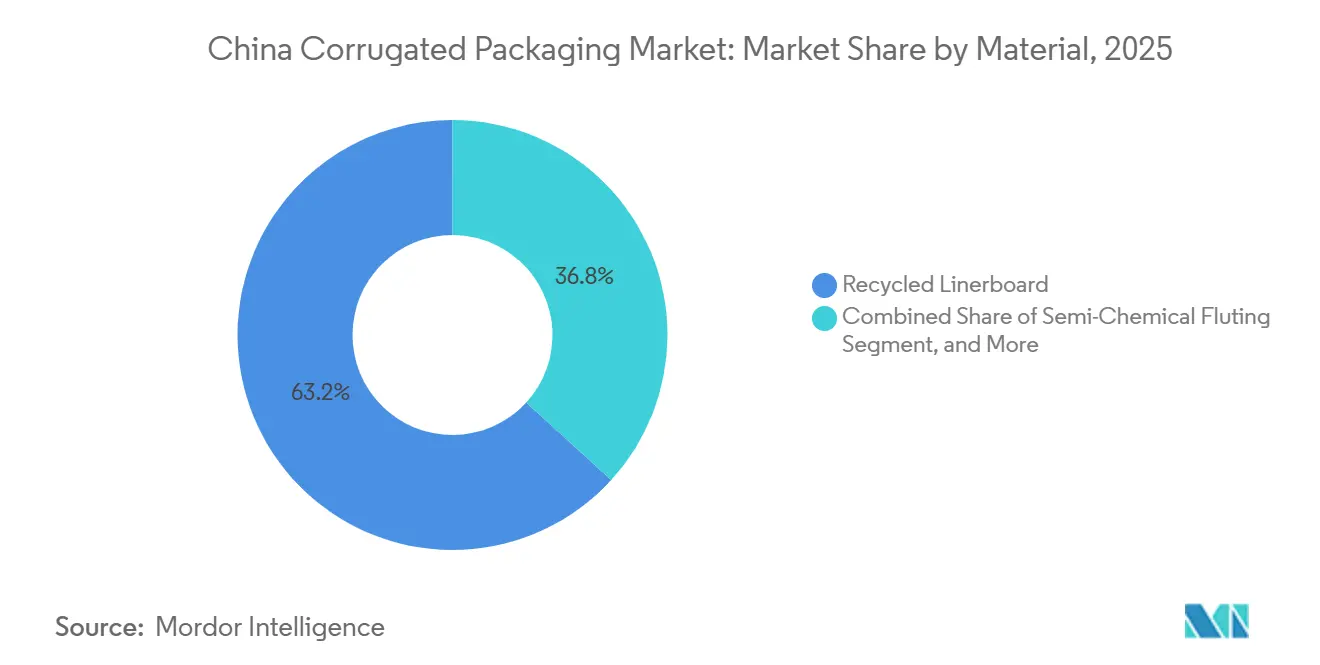

Recyclingliner machte im Jahr 2025 63,21 % des chinesischen Wellpappenverpackungsmarktes aus und spiegelt die vorgeschriebene Anforderung von 85 % Recyclingmaterialanteil für Expresspaketkartons bis 2027 wider. Integrierte Werke sichern sich Rohstoffvorteile durch landesweite OCC-Sammelnetze und festigen ihre Kostenführerschaft. Jungfaser-Kraftliner wird voraussichtlich mit einem CAGR von 4,77 % wachsen und damit das Gesamtwachstum übertreffen, da Exporteure von Frischprodukten und Luxus-E-Commerce-Marken höhere Ringdruckfestigkeit, Reißfestigkeit und sauberere Druckoberflächen verlangen. Nine Dragons' Werk in Beihai und Lee and Mans Upgrades für Spezial-Kraftliner zielen auf dieses Premiumsegment ab. Hersteller von Wellenstoff testen halbchemische Zellstoffe aus Bambus und Stroh, um Risiken bei Nadelholz abzusichern, obwohl die Feuchtigkeitsempfindlichkeit solche Qualitäten noch auf Logistikkorridore mit geringer Luftfeuchtigkeit beschränkt.

Biobasierte Barrierebeschichtungen und Stärkeadhäsive werden in Pilotläufen hochskaliert, um Recyclingfähigkeit ohne Wachs zu erreichen, was darauf hindeutet, dass sich der chinesische Wellpappenverpackungsmarkt in hochvolumige Recyclingmaterialien und kleinere, margenstarke Jungfasernischen aufteilen wird. Parallel dazu lenken Lebensmittelkontakt- und Pharmaauflagen gemäß T/CNPPA 3029-2025 kritische temperaturkontrollierte Anwendungen in Richtung Jungfaser und garantieren einen Preisschirm, der höhere Rohstoffkosten ausgleicht. Die Strategie der Verarbeiter spaltet sich daher auf: Massengutanbieter verfolgen die Effizienz von Recyclingliner, während wertschöpfungsorientierte Spezialisten Markeninhaber mit Premium-Kraftliner und funktionalen Beschichtungen umwerben.

Nach Wellentyp: Mikrowellen erschließen leichte Logistikchancen

Die B-Welle hielt im Jahr 2025 einen Marktanteil von 34,15 % am chinesischen Wellpappenverpackungsmarkt aufgrund ihres ausgewogenen Verhältnisses von Polsterung zu Kosten bei Allgemeinwaren. Die F-Welle beschleunigt sich jedoch mit einem CAGR von 4,15 % bis 2031, da grenzüberschreitende Verkäufer das Volumengewicht optimieren und Kosmetikmarken Grafiken auf Offsetdruckniveau anstreben. Der Kaliber der Welle von 0,75–1,0 mm ermöglicht direkten Lithografiedruck und eliminiert Kaschierungsschritte, wodurch das Lagervolumen reduziert wird – was in automatisierten Lagern mit Höhenbeschränkungen entscheidend ist.

Die E-Welle bleibt das Kompromissformat für verkaufsfertige Displays und bietet Steifigkeit bei akzeptabler Plattenökonomie. Die A-Welle bleibt aufgrund ihrer 5-mm-Stärke für zerbrechliche Keramik und schwere Industrieteile bestehen, obwohl ihr Anteil unter Leichtbauvorschriften abnimmt. Wellpappenmaschinen-OEMs liefern nun Schnellwechsel-Kassettensysteme, die es Fabriken ermöglichen, Wellenprofile in unter 15 Minuten zu wechseln, was den Zugang zu Mikrowellen für kleine und mittlere Unternehmen demokratisiert und die Einführungsdynamik stärkt.

Nach Verpackungstyp: Maßgeschneiderte Stanzformate erzielen Premiummargen

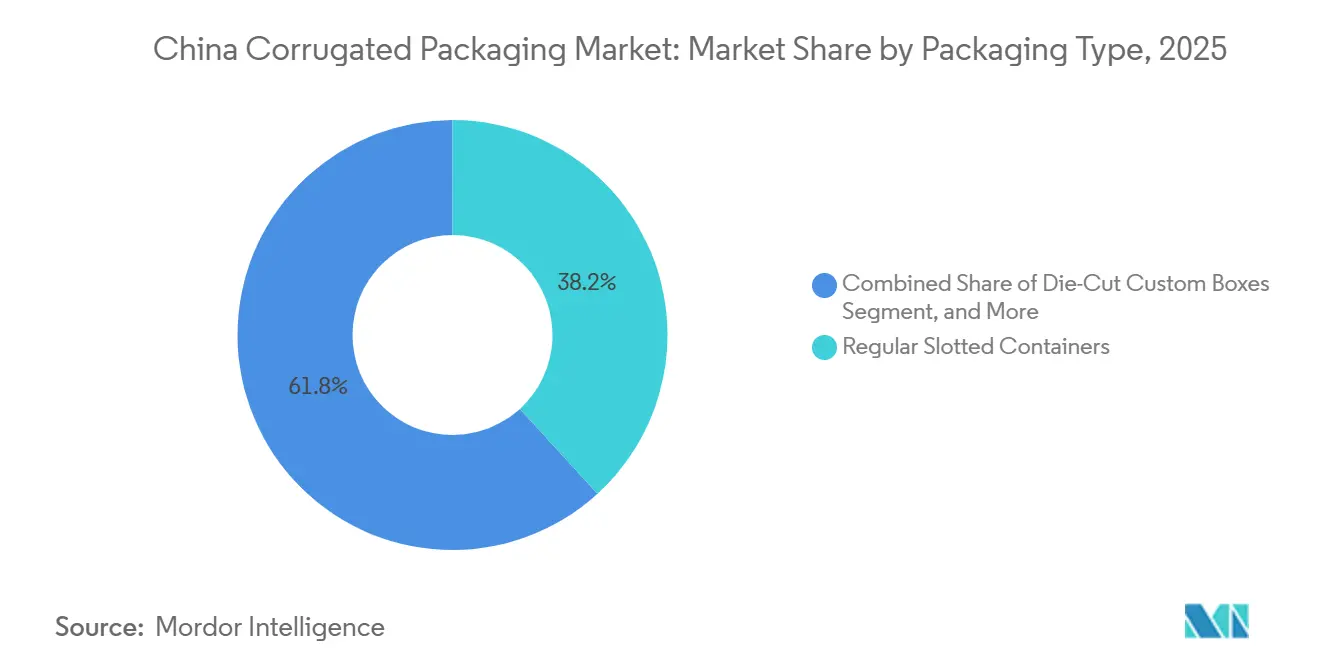

Regular Slotted Containers machten im Jahr 2025 38,23 % des chinesischen Wellpappenverpackungsmarktes aus, dank ihrer einfachen Automatisierbarkeit. Maßgeschneiderte Stanzkartons, die voraussichtlich mit einem CAGR von 4,18 % wachsen werden, monetarisieren den Unboxing-Moment im Livestream-Handel durch eingebettete Zuglaschen, Fenster und geprägte Logos, die Zuschauer zu Käufern machen. Diese Strukturen erzielen Preisaufschläge von 40 %–60 % und ermöglichen es Verarbeitern, Marketingbudgets statt Beschaffungslinien anzuzapfen.

Faltschachteln überbrücken Wellpappe und Karton und dienen Kosmetik- und rezeptfreien Arzneimitteln, bei denen die Regalfläche die Polsterung überwiegt. Verkaufsdisplays entwickeln sich zu einem ergänzenden Einnahmestrom; Marken finanzieren sie aus Handelsförderungsbudgets und schützen Verarbeiter so vor Linerliner-Volatilität. Palettenkisten adressieren schwere Industriefracht mit dreiwandigen Seiten und verstärkten Ecken, die statische Lasten von bis zu 1.000 kg tragen und dennoch recycelbar bleiben. Das Ergebnis ist eine zweigeteilte Verarbeiterlandschaft, in der hochvolumige RSC-Spezialisten die Betriebszeit maximieren, während designorientierte Unternehmen kleinere, margenstarke Sonderauflagen anstreben.

Nach Wandtyp: Dreiwandwellpappe gewinnt Anteile in der Kühlkettenpharmazie

Einwandige Formate machten im Jahr 2025 51,34 % des chinesischen Wellpappenverpackungsmarktes aus und dominierten E-Commerce und die Leichtindustrie, wo Kantenstauchwiderstandsfestigkeiten von 4–6 kN/m ausreichen. Dreiwandkartons sind zwar eine Nische, werden aber bis 2031 voraussichtlich mit einem CAGR von 4,68 % wachsen, da Biologika- und Impfstoffversender expandiertes Polystyrol durch faserbasierte Isolierung ersetzen, die den Kreislaufwirtschaftsstrafen für nicht recycelbare Materialien entspricht. Der neue Pharmakartonstandard schreibt eine Feuchtigkeitsdampfdurchlässigkeit von ≤5 g/m²/24 h vor – ein Schwellenwert, den Dreiwandstrukturen mit Speziallinern ohne Polyethylenschichten erfüllen.

Doppelwandwellpappe bleibt der Mittelweg für Haushaltsgeräte und Möbel und balanciert Festigkeit gegen Volumengewichtsgebühren im Luftfrachtbereich. Einwellige Wellpappe behält eine begrenzte Rolle als Schutzwicklung und Füllmaterial und stützt zerbrechliche Komponenten in Primärverpackungen. Investitionen der Verarbeiter spiegeln die Divergenz wider: Massenwerke installieren ultraschnelle Einwand-Wellpappenmaschinen über 300 m/min, während Speziallinien breitere, langsamere Dreiwandmaschinen mit In-Line-Kaschierung für die Integration von Phasenwechselmaterialien einsetzen.

Nach Drucktechnologie: Digitaler Tintenstrahldruck beschleunigt die Individualisierung von Kleinauflagen

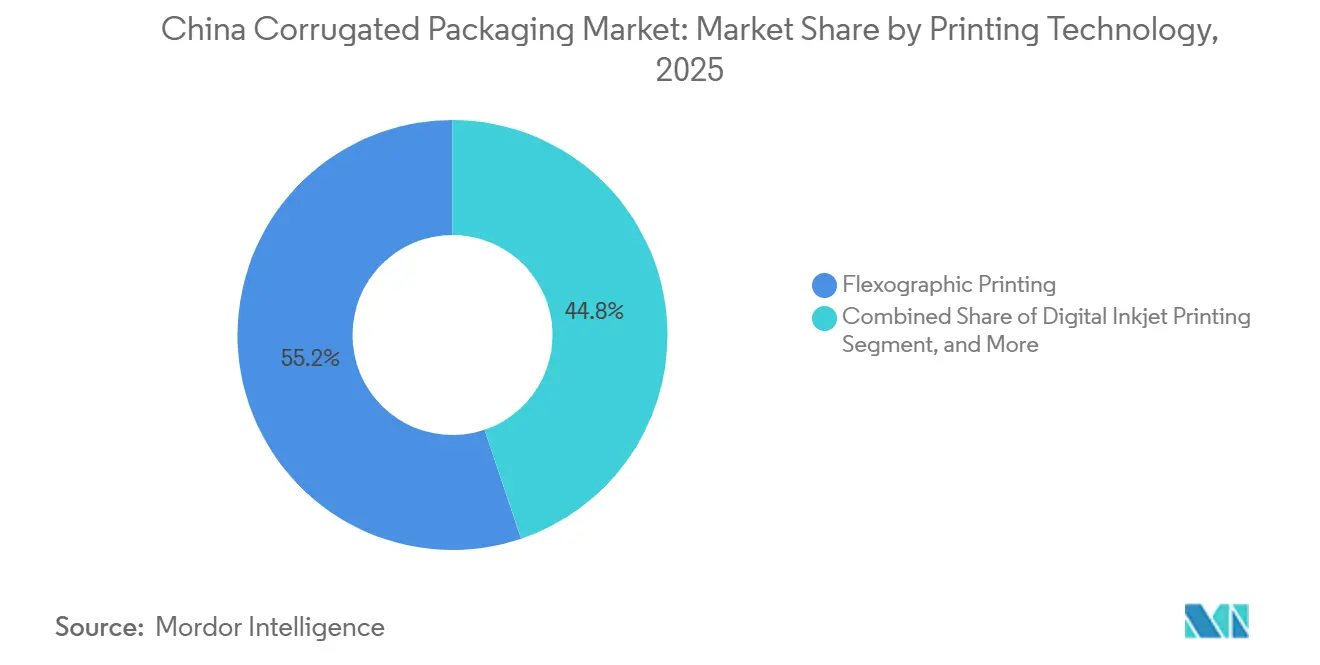

Flexodruckmaschinen behielten im Jahr 2025 einen Anteil von 55,19 %, dank Durchsätzen von annähernd 15.000 Drucken pro Stunde und der Einhaltung von VOC-Obergrenzen für wasserbasierte Tinten. Digitaler Tintenstrahldruck wächst mit einem CAGR von 4,46 %, da er die Rüstzeit von 72 Stunden auf unter 4 Stunden reduziert und Druck-auf-Bestellung-Kartons für saisonale oder influencergetriebene Aktionen ermöglicht. Ein Auftrag von 500 Einheiten, der früher 10 Tage dauerte, wird jetzt in 48 Stunden versandt, was Betriebskapital freisetzt und Obsoleszenz reduziert.

Lithografische Kaschierung bleibt für fotorealistische Kosmetikverpackungen bevorzugt, verliert jedoch gegenüber direktem Digitaldruck an Boden, da die Tintenstrahlauflösung steigt. Siebdruck behält eine Premiumnische für metallische und hochaufbauende Lackeffekte in Luxusgeschenksets. Regulatorische Serialisierung in Lebensmitteln und Pharma fördert auch die Einführung von Thermotintenstrahldruck und Laserkodierung und verankert Rückverfolgbarkeit auf Verarbeiterebene.

Nach Endverbraucherbranche: Pharmazie übertrifft einen E-Commerce-Kern

E-Commerce-Fulfillment behielt im Jahr 2025 einen Marktanteil von 23,24 % und bleibt der Anker des chinesischen Wellpappenverpackungsmarktes. Automatisierung in großen Hubs in der Nähe von Suzhou und Dongguan standardisiert den Kartongrundflächenbereich und stärkt die RSC-Dominanz, erhöht aber gleichzeitig die Nachfrage nach Mikrowellen-Passgenauigkeitseinsätzen. Pharmazie, heute noch kleiner, wird mit einem CAGR von 4,56 % wachsen, da Biologika und Impfstoffe dreiwandige isolierte Versandkartons benötigen, die für 48-Stunden-Haltezeiten zertifiziert sind.

Verarbeitete Lebensmittel, Getränke und Frischprodukte treiben weiterhin das Volumen an, jedes mit unterschiedlichen Feuchtigkeitsbarriere- und Belüftungsanforderungen, um die Verderbnisziele des Landwirtschaftsministeriums zu erfüllen. Elektrische Güter, Kosmetik und Körperpflege verwenden weiterhin lithografisch kaschierte Mikrowellenkartons als Verkaufsdisplays. Industriemaschinen, Automobilteile und Möbel halten die Nachfrage nach doppel- und dreiwandiger Wellpappenverpackung aufrecht und zeigen, dass der chinesische Wellpappenverpackungsmarkt von Massengut bis zu technisch anspruchsvollen Nischen reicht.

Geografische Analyse

Provinzielle Cluster definieren die Produktionsökonomie. Guangdong, Zhejiang und Jiangsu generierten im Jahr 2025 schätzungsweise 58 % der inländischen Containerboard-Kapazität und nutzten exportorientierte Fertigung und Hafenzugang. Das Perlflussdelta in Guangdong beherbergt Nine Dragons' 3,5-Millionen-Tonnen-Werk in Dongguan und mehr als 200 Verarbeiter, die grenzüberschreitende Pakete nach Südostasien und Nordamerika liefern. Zhejiangs Bezirk Pinghu erzielte unter lokalen Vorschriften eine 100-prozentige Recyclingmaterialproduktion, während Xiaoshans Jinyi Jia CNY 600 Millionen (USD 84 Millionen) in plattenlose Digitaldruckmaschinen investierte, um multinationale Einzelhändler zu bedienen. Jiangsus Kunshan zog Blackstones Kauf von ShyaHsin Packaging für USD 800–900 Millionen im Jahr 2025 an und signalisierte das Vertrauen von Private Equity in Premiumlithografiesegmente.

Binnenprovinzen holen bei der Kapazität auf. Guangxis Beihai, gestützt durch Nine Dragons' USD 4,8 Milliarden schweren Megakomplex, wird bei voller Auslastung jährlich 7,95 Millionen Tonnen versenden und durch integrierten Chemiezellstoff die Fasersicherheit überbrücken sowie die Überkonzentration an der Küste ausgleichen. Sichuans Leshan-Projekt nutzt Bambusfaser und Wasserkraft, um Spezialqualitäten für elektrische Isolierung und Fruchtbeutel zu liefern und den Logistikaufwand zu westlichen Obstgürteln zu reduzieren. Hubeis Jingzhou-Erweiterung fügt 2 Millionen Tonnen Verpackungspapier hinzu, um zentrale Automobilcluster zu bedienen, und spiegelt eine strategische Verlagerung ins Inland angesichts steigender Küstenarbeits- und Grundstückskosten wider.

Logistikkorridore stärken regionale Nischen. Das Jangtse-Flussdelta bündelt Mikrowellen- und Digitaldruckverarbeiter, die auf KMU-Exportwerkstätten ausgerichtet sind. Das Perlflussdelta unterstützt Hochgeschwindigkeits-RSC- und internationale Paketformate. Aufkommende westliche Hubs konzentrieren sich auf Fruchtexporte und Kühlketten und verlangen phasenwechselfähige Dreiwandkartons. Dieses geografische Mosaik unterstützt Versorgungssicherheit, Kostenoptimierung und schnelle Reaktion auf lokalisierte politische Anreize und verankert die Widerstandsfähigkeit im chinesischen Wellpappenverpackungsmarkt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Nine Dragons, Lee and Man und Shanying International betreiben mehr als 35 Millionen Tonnen Containerboard-Kapazität, aber rund 8.000 kleine bis mittelgroße Verarbeiter verwässern den nachgelagerten Anteil. Skalenakteure integrieren sich rückwärts in Chemiezellstoff und vorwärts in Kartonwerke, senken das Faserrisiko und erfassen Margen vom Design bis zur Lieferung. Nine Dragons' Beihai-Hub unterstreicht dieses Modell, indem er Zellstoff, Containerboard und Verarbeitung unter einem Dach vereint. Lee and Man meldete für das Geschäftsjahr 2025 einen Umsatz von HKD 25,8 Milliarden (USD 3,3 Milliarden) und einen Nettogewinn von HKD 2,5 Milliarden (USD 321 Millionen), was disziplinierte Investitionsausgaben und Altpapier-Absicherung widerspiegelt.

Die technologische Divergenz verschärft sich. Große Werke setzen KI-gesteuerte Schnittoptimierung und IoT-Feuchtigkeitssensoren ein, die Abfall um 3 %–5 % reduzieren, während agile Verarbeiter digitale Tintenstrahldruckmaschinen kaufen, um Aufträge mit 500 Einheiten und hoher Variantenvielfalt zu gewinnen, bei denen Geschwindigkeit die Stückkosten überwiegt. Der Gründer von Dreame Technology investierte CNY 2,282 Milliarden (USD 0,32 Milliarden) für eine Mehrheitsbeteiligung an Jia Mei Packaging und brachte Präzisions- und Digitalisierungs-Know-how aus der Unterhaltungselektronik ein. Ausländische Großunternehmen wie International Paper unterhalten Vertriebsknoten, verfügen aber nicht über integrierte inländische Linien und überlassen das Volumen lokalen Platzhirschen, die durch Grundstücke, Genehmigungen und politische Vertrautheit geschützt sind.

Wertschöpfende Wachstumsbereiche öffnen sich. Kühlketten-Pharmaversandkartons mit eingebetteten Phasenwechselpaketen, RFID-Tags und Feuchtigkeitsbarrierlinern erzielen Margen, die ein Vielfaches des RSC-Preises betragen. Verarbeiter, die mit Biotechnologiedistributoren zusammenarbeiten, gewinnen langfristige Verträge, die gegen OCC-Kostenschwankungen absichern. Gleichzeitig zwingen Herausforderer aus dem Bereich flexible Verpackungen Wellpappenhersteller dazu, Designdienstleistungen, Lageranalysen und Bestandsfinanzierung anzubieten, um Marktanteile zu verteidigen.

Marktführer im chinesischen Wellpappenverpackungsmarkt

Shanying International Holdings Co. Ltd.

Nine Dragons Paper (Holdings) Limited

Lee & Man Paper Manufacturing Ltd.

Hung Hing Printing Group Limited

New Asia Packaging Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Yutong Technology zahlte CNY 449 Millionen (USD 62,9 Millionen) für 51 % von Dongguan Huayan New Materials und diversifizierte sich in präzise Smart-Device-Komponenten, um niedrige Verpackungsmargen auszugleichen.

- Januar 2026: Suzhou Zhuyue Hongzhi gab CNY 2,282 Milliarden (USD 0,32 Milliarden) für 54,90 % von Jia Mei Packaging aus und brachte industrielles Digitalisierungs-Know-how in die Getränkedosen- und Wellpappenverarbeitung ein.

- Januar 2025: ORG schloss eine Übernahme von COFCO Packaging für HKD 2,729 Milliarden (USD 0,35 Milliarden) ab und bildete einen Umsatzführer von CNY 30 Milliarden (USD 3,84 Milliarden) in Metall- und Wellpappenlinien.

- Januar 2025: New Jufeng startete ein Angebot von HKD 2,729 Milliarden (USD 0,35 Milliarden) für Fenmei Packaging, um aseptische Verpackungskapazitäten zu konsolidieren.

Berichtsumfang des chinesischen Wellpappenverpackungsmarktes

Der Bericht über den chinesischen Wellpappenverpackungsmarkt umfasst eine umfassende Analyse von faserbasierten und polymerbasierten (PP) Wellpappenmaterialien, die zur Aufnahme, zum Schutz und zum Transport von Waren in verschiedenen Industrie- und Einzelhandelssektoren verwendet werden. Der Markt bezieht sich auf die Branche, die mehrschichtige Platten herstellt, die typischerweise aus einem gewellten Medium bestehen, das zwischen Linern eingebettet ist und hohe Festigkeit-zu-Gewicht-Verhältnisse sowie Stauchfestigkeit für Sekundär- und Tertiärverpackungen bietet.

Der Bericht über den chinesischen Wellpappenverpackungsmarkt ist segmentiert nach Material (Jungfaser-Kraftliner, Recyclingliner, Wellenstoff, halbchemische Wellung und andere Materialien), Wellentyp (A-Welle, B-Welle, C-Welle, E-Welle und F-Welle), Verpackungstyp (Regular Slotted Containers, maßgeschneiderte Stanzkartons, Faltschachteln, Verkaufsdisplays, Palettenkisten und andere Verpackungstypen), Wandtyp (einwandig, doppelwandig, dreiwandig und einwellig), Drucktechnologie (Flexodruck, digitaler Tintenstrahldruck, lithografische Kaschierung, Siebdruck und andere Drucktechnologien), Endverbraucherbranche (verarbeitete Lebensmittel, Frischprodukte, Getränke, Elektroprodukte, Körperpflege und Kosmetik, E-Commerce-Fulfillment-Center, Pharmazie und andere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Jungfaser-Kraftliner |

| Recyclingliner |

| Wellenstoff |

| Halbchemische Wellung |

| Andere Materialien |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F-Welle |

| Regular Slotted Containers |

| Maßgeschneiderte Stanzkartons |

| Faltschachteln |

| Verkaufsdisplays |

| Palettenkisten |

| Andere Verpackungstypen |

| Einwandig |

| Doppelwandig |

| Dreiwandig |

| Einwellig |

| Flexodruck |

| Digitaler Tintenstrahldruck |

| Lithografische Kaschierung |

| Siebdruck |

| Andere Drucktechnologien |

| Verarbeitete Lebensmittel |

| Frischprodukte |

| Getränke |

| Papierprodukte |

| Elektroprodukte |

| Körperpflege und Kosmetik |

| E-Commerce-Fulfillment-Center |

| Pharmazie |

| Andere Endverbraucherbranchen |

| Nach Material | Jungfaser-Kraftliner |

| Recyclingliner | |

| Wellenstoff | |

| Halbchemische Wellung | |

| Andere Materialien | |

| Nach Wellentyp | A-Welle |

| B-Welle | |

| C-Welle | |

| E-Welle | |

| F-Welle | |

| Nach Verpackungstyp | Regular Slotted Containers |

| Maßgeschneiderte Stanzkartons | |

| Faltschachteln | |

| Verkaufsdisplays | |

| Palettenkisten | |

| Andere Verpackungstypen | |

| Nach Wandtyp | Einwandig |

| Doppelwandig | |

| Dreiwandig | |

| Einwellig | |

| Nach Drucktechnologie | Flexodruck |

| Digitaler Tintenstrahldruck | |

| Lithografische Kaschierung | |

| Siebdruck | |

| Andere Drucktechnologien | |

| Nach Endverbraucherbranche | Verarbeitete Lebensmittel |

| Frischprodukte | |

| Getränke | |

| Papierprodukte | |

| Elektroprodukte | |

| Körperpflege und Kosmetik | |

| E-Commerce-Fulfillment-Center | |

| Pharmazie | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle chinesische Wellpappenverpackungsmarkt und welches Wachstum wird erwartet?

Der Markt wird im Jahr 2025 auf USD 39,14 Milliarden geschätzt und soll bis 2031 USD 48,96 Milliarden erreichen, mit einem CAGR von 3,71 % von 2026 bis 2031.

Welcher Endverbrauchersektor wächst bei Wellpappkartons in China am schnellsten?

Die Pharmazie führt das Wachstum mit einem CAGR von 4,56 % an, da Biologika und Impfstoffe isolierte Dreiwandversandkartons benötigen.

Wie wirken sich Umweltpolitiken auf Wellpappenverpackungsmaterialien aus?

Strengere Recyclingmaterialvorschriften und Importbeschränkungen für Altpapier begünstigen Recyclingliner, erhöhen jedoch die OCC-Preise und veranlassen Werke, Jungfaserzellstoff zu integrieren und leichte Designs zu entwickeln.

Warum gewinnt digitaler Tintenstrahldruck im chinesischen Wellpappensektor Marktanteile?

Er reduziert die Rüstzeit auf unter vier Stunden, ermöglicht variable Daten und unterstützt kleine Werbeauflagen, die E-Commerce- und Livestream-Verkäufer verlangen.

Welche Provinzen dominieren die Containerboard-Kapazität in China?

Guangdong, Zhejiang und Jiangsu machen zusammen rund 58 % der nationalen Kapazität aus, während Guangxi, Sichuan und Hubei aufkommende Binnenhubs sind.

Welche Wettbewerbsstrategien unterscheiden führende chinesische Wellpappenhersteller?

Marktführer integrieren sich rückwärts in Zellstoff, setzen Industrie-4.0-Automatisierung für Effizienz ein und expandieren in wertschöpfende Kühlketten- und Stanzsegmente, um Rohstoffpreisschwankungen abzupuffern.

Seite zuletzt aktualisiert am: