インド段ボール包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 13.49 十億米ドル |

| 市場規模 (2026) | 14.33 十億米ドル |

| 市場規模 (2031) | 18.95 十億米ドル |

| 成長率 (2026 - 2031) | 5.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド段ボール包装市場分析

インド段ボール包装市場規模は、2025年の134億9,000万米ドルから2026年には143億3,000万米ドルへと拡大し、2031年までに189億5,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率5.74%で成長すると予測されます。需要を牽引しているのは、急増するeコマースの小包量、輸出志向の農産食品回廊、そして使い捨てプラスチックからリサイクル可能な繊維への転換をブランドに促す拡大生産者責任規制の強化です。リサイクルライナーボードが供給を主導しているのは、消費後回収によって繊維コストがバージン輸入品に比べ20〜30%低くなるためですが、高級電子機器や輸出グレードの食品箱は、破裂強度と耐湿性の基準を満たすためにFSC認証クラフトに依存し続けています。クイックコマースの倉庫では、ロボットピッキングシステムに適合し、容積重量の運賃を削減する薄型Eフルートとダイカットプロファイルが好まれる一方、自動車メーカーや米輸出業者は、45日間の海上輸送でパネルの圧壊なく耐えられるトリプルウォールパレットボックスへの移行を進めています。グローバル大手がコンテナボードミルを統合し、数百の地域コンバーターが500ユニットのパーソナライズ印刷向けにデジタルプレスを追加するなど、競争は激化しており、規模と専門化の間でマージンの二極化が進む状況が生まれています。

主要レポートのポイント

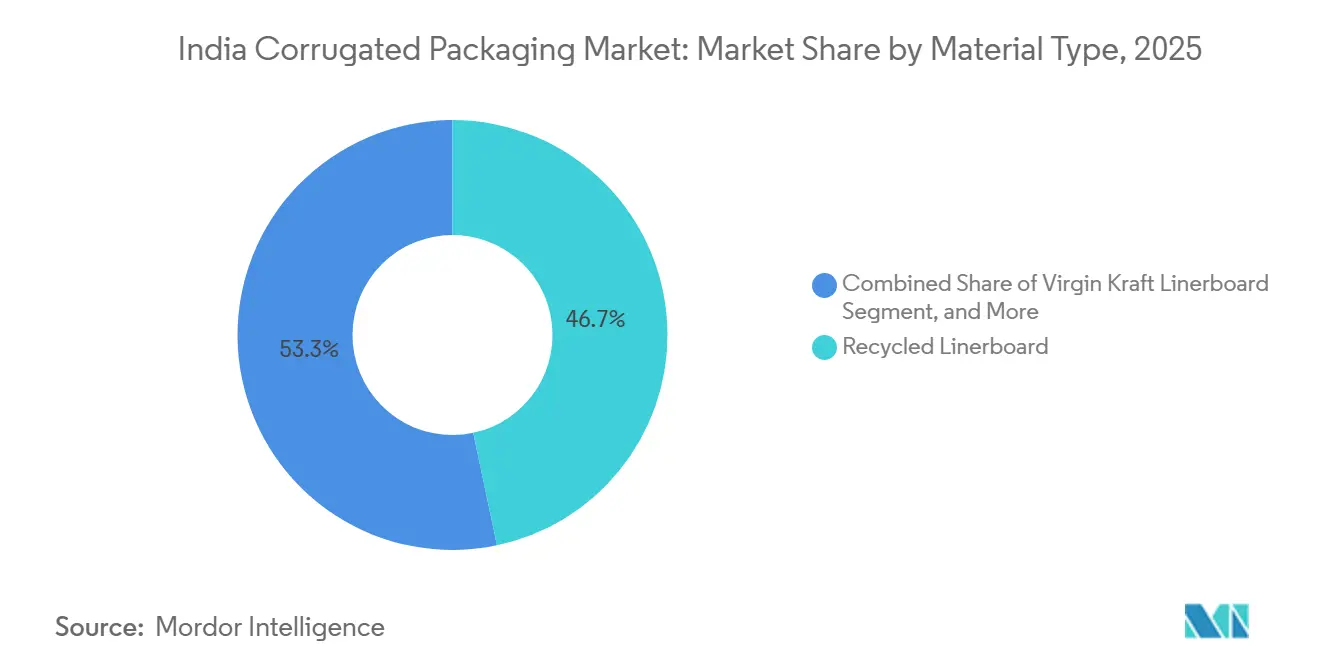

- 素材タイプ別では、リサイクルライナーボードセグメントが2025年のインド段ボール包装市場シェアの46.68%を占めました。

- フルートタイプ別では、インド段ボール包装市場におけるEフルートの市場規模は2031年まで年平均成長率6.93%で成長する見込みです。

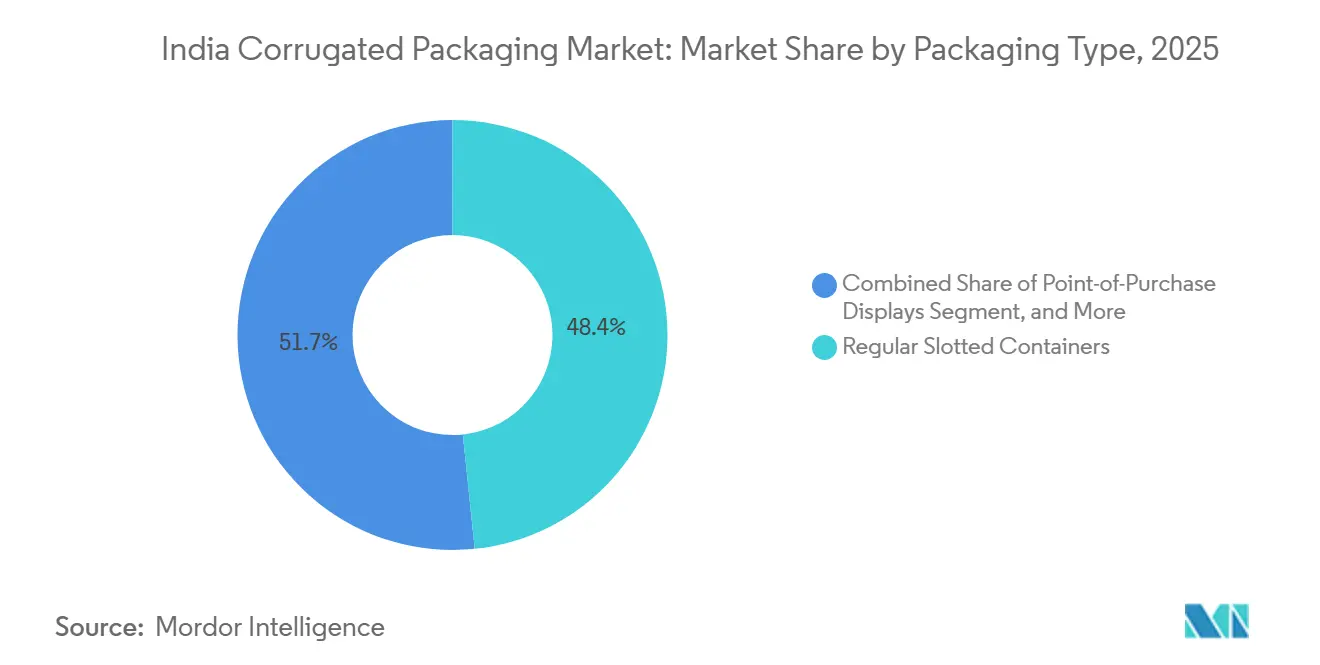

- 包装タイプ別では、レギュラースロッテッドコンテナセグメントが2025年のインド段ボール包装市場シェアの48.35%を占めました。

- 壁構造別では、インド段ボール包装市場におけるトリプルウォールの市場規模は2031年まで年平均成長率7.26%で成長する見込みです。

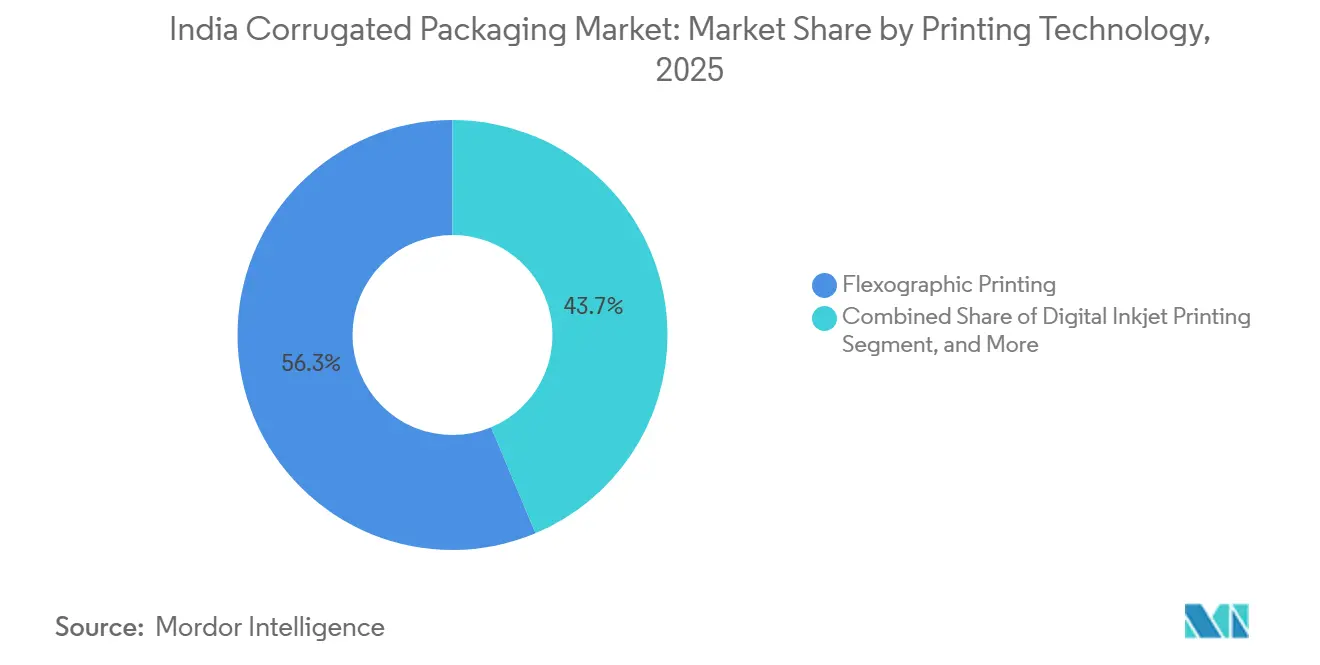

- 印刷技術別では、フレキソ印刷セグメントが2025年のインド段ボール包装市場シェアの56.31%を占めました。

- エンドユーザー産業別では、インド段ボール包装市場におけるeコマースフルフィルメントセンターの市場規模は2031年まで年平均成長率5.87%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド段ボール包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマース物流加速の拡大 | +1.8% | デリー首都圏、ムンバイ首都圏、ベンガルール、ハイデラバード | 短期(2年以内) |

| 加工食品・飲料輸出の成長 | +1.2% | グジャラート、マハラシュトラ、タミル・ナードゥ | 中期(2〜4年) |

| リサイクル可能包装への規制転換 | +1.0% | 全国 | 中期(2〜4年) |

| ニアショアリング主導の電子機器生産 | +0.9% | タミル・ナードゥ、カルナータカ、ウッタル・プラデーシュ | 中期(2〜4年) |

| クラフトブルワリーによるカスタムボックス需要 | +0.3% | マハラシュトラ、カルナータカ、デリー首都圏、ゴア | 長期(4年以上) |

| バイオベースバリアコーティングへの政府補助金 | +0.2% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマース物流加速の拡大

クイックコマース事業者は2025年に配送時間を10〜15分に短縮し、ダークストアのレイアウトがディスプレイユニットを兼ねるシェルフレディ段ボールトートに依存する体制を強いられました。Amazon Indiaは60か所以上のフルフィルメントセンターを超え、各センターでロボットアームに対応した段ボールの寸法を標準化したことで、±1mmの公差を持つ高精度ダイカットへの需要が高まりました。Flipkartの拡張現実ストアフロント施策は、モバイル商品ページでの転換率を高める映えるパッケージングへの需要からリソグラフィラミネートメーラーの急増を引き起こしました。こうしたデザイン変化と並行して、主要プラットフォームはモンスーン期の返品を最小化するためBIS IS 2771比15%高い破裂強度を義務付け、コンバーターはエッジクラッシュ安定性のためにリサイクルライナーボードと輸入長繊維クラフトをブレンドせざるを得なくなりました。これらの圧力が相まって、数分でアートワークを切り替えながらラインを止めない高速フレキソフォルダーグルアーとシングルパスデジタルプレスへのアップグレードサイクルが加速しています。

加工食品・飲料輸出の成長

インドの加工食品輸出は2024〜25年度に87億米ドルに達し、包装支出の約40%が段ボール二次包装フォーマットに向けられました。防湿ライナー付きの通気性マンゴー・ブドウカートンは、欧州食料品チェーン向けに21日間の海上輸送での賞味期限目標を満たすようになり、生分解性デンプンフィルムでコーティングされたトリプルウォールボックスへの需要を高めています。パンジャブのバスマティ米輸出業者は、ジュート袋からパレット積み段ボールビンへの切り替えにより破損率を12ポイント削減し、英国スーパーマーケットでのAグレード棚配置プレミアムを獲得しました。飲料分野では、ウッタル・プラデーシュ州がマイクロ蒸留所規制を緩和したことでクラフトスピリッツ輸出が急増し、米国TTBラベリングに準拠したリソグラフィラミネート6本パックがニッチから標準SKUへと移行しました。

リサイクル可能包装への規制転換

2024年のプラスチック廃棄物管理規則改正により、拡大生産者責任割当がeコマース出荷業者にも拡大され、ブランドは重量比80%のプラスチックフィルムを回収・リサイクルすることが義務付けられました。[1]省庁担当者、「プラスチック廃棄物管理規則2024年改正」、環境省、moef.gov.in 消費後繊維を豊富に含む段ボールメーラーは拡大生産者責任クレジットの全額適用対象となり、代替の波が生じて大手オンライン販売業者のポリ袋使用量は18か月以内に約3分の1削減されました。マハラシュトラ州とタミル・ナードゥ州での州レベルの監査がコンプライアンスリスクを高め、ブランドはベールからボックスまでの証明書付きトレーサビリティをコンバーターに求めるようになりましたが、この能力を文書化できるのは垂直統合されたコンバーターのみです。BIS IS 18000:2024はリサイクル繊維の最低閾値を義務付け、事実上粗悪なコンテナボード輸入の門戸を閉ざし、国内クラフト価格を下支えして新型PM-II抄紙機への投資を正当化しました。

ニアショアリング主導の電子機器生産

電子機器生産は生産連動型インセンティブプログラムの下、2024〜25年度に1,010億米ドルに達しました。AppleおよびSamsungの下請け業者は現在、ロボットピックアンドプレース用に事前スコアリングされたEフルートクッションインサートを指定しており、±0.5mmのキャリパー保持が可能なマイクロフルートコルゲーターへの需要が2倍になっています。Oji IndiaのSri Cityプラントは、これらのクラスターに対応するため年間1億m²の生産能力を追加し、ISTA 3A落下試験(落下高さ1.5m)に合格する自動接着剤塗布付きロータリーダイカッターを組み合わせています。OEMが緊急性の低い部品を航空輸送から海上輸送に切り替えるにつれ、乾燥剤ポケット付きトリプルウォール輸出ボックスが40日間の航海中に高価値PCBを保護し、コンテナ重量が最大8kg増加するものの、1ユニットあたり4〜6米ドルの輸送コスト削減につながっています。フラッグシップスマートフォン包装にはFSC認証バージンライナーボードが引き続き必須であり、インドのリサイクルコンテンツ急増と並行して北方漂白針葉樹クラフトの輸入フローが維持されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リサイクル紙価格の変動 | -0.8% | ウッタル・プラデーシュ、ビハール、ラジャスタン | 短期(2年以内) |

| 返却可能プラスチックコンテナとの競合 | -0.5% | マハラシュトラ、グジャラート、ハリヤーナー | 中期(2〜4年) |

| 製紙工場における水不足の制約 | -0.3% | タミル・ナードゥ、アーンドラ・プラデーシュ、カルナータカ | 長期(4年以上) |

| 輸入バージン繊維への依存 | -0.2% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リサイクル紙価格の変動

古段ボール(OCC)の輸入価格は2025年初頭に前年比18%上昇した後、中国の需要軟化に伴い緩和し、45〜60日分の原料在庫を抱えるコンバーターにマージンの急変動をもたらしました。国内回収は透明なスポット価格設定を欠くインフォーマルな廃品回収業者ネットワークに依存しているため、ウッタル・プラデーシュ州やビハール州のコンバーターはリサイクル繊維のコスト優位性を損なうプレミアムを支払うことが多くなっています。貿易救済総局による2024年のバージンライナーボードへの最低輸入価格フロアにより、リサイクルグレードとバージングレードの価格差が縮小し、先物契約でOCCコストをヘッジできない製紙工場をさらに圧迫しています。大手企業は自治体集積業者との複数年供給契約締結や主要消費拠点へのベーリングステーション併設で対応していますが、小規模な単一コルゲーター企業にはその交渉力がありません。インドが取引所上場のOCCベンチマークを正式化するまで、インド段ボール包装市場は周期的な価格ショックに見舞われ、タイトなサイクル時の設備拡張意欲を削ぐことになります。

返却可能プラスチックコンテナとの競合

グジャラートとマハラシュトラの酪農協同組合は2024〜25年度に牛乳配送の一部を硬質プラスチックコンテナに切り替え、使い捨て段ボールトレーに対する1回あたりのコスト削減を理由に挙げました。FMCGの飲料パイロットは逆物流ネットワークを活用して100サイクルの再利用目標を達成し、短距離輸送回廊でコンテナの魅力的な償却コストを実現しました。しかし、バージン樹脂への拡大生産者責任賦課金と義務的な引き取り義務が、特に洗浄デポや廃棄経路を持たないブランドにとってそのコスト優位性を侵食し始めています。コンバーターはハイブリッド設計で脅威に対抗しており、プラスチックコーナーポストで補強した段ボールトレーはリサイクル性を維持しながら積み重ね強度を確保するもので、2025年後半に大手清涼飲料ボトラー向けにHorizon Packsが先駆けたアプローチです。この綱引きは続く見込みですが、政策インセンティブは繊維にわずかに傾いており、インド段ボール包装市場においてコンテナの普及は主流採用ではなく特定のコールドチェーンループに限定されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:リサイクルライナーボードが循環型採用を牽引

リサイクルライナーボードは2025年のインド段ボール包装市場シェアの46.68%を占め、eコマースおよびFMCGカートンのコスト目標達成における消費後繊維の役割を確認しました。最も成長が速い基材であるセミケミカルフルーティング(年平均成長率7.48%)は、航空輸送の重量制限を超えずに落下試験に合格するより軽量なインサートを必要とする電子機器組立業者を引き付けています。バージンクラフトは、FSCロゴを掲示しなければならない輸出向け米、スピリッツ、スマートフォン箱においてニッチを維持しており、国内価格フロアにもかかわらず北方漂白針葉樹クラフトの輸入を支えています。防湿ライナーなどその他の特殊グレードは、冷凍コンテナ内の結露に直面する冷凍シーフード輸出業者に対応しており、コンバーターが12〜15%のプレミアムを請求できるセグメントです。

2024年の森林保全法改正が劣化地を農場林業に開放したことで、バージン繊維向けインド段ボール包装市場の政策動向が変わる可能性があり、これは12億米ドルのパルプ輸入削減を意図した措置です。Astron PackagingのプネーミルはUSD 9,000万米ドルを投じて2025年8月に稼働し、リサイクルライナーボードが量的主力であり続ける一方でプレミアム層が輸入クラフトを調達し続けるという見通しに賭けています。小麦わらやバガスパルプを使った実験は原料基盤の最終的な拡大を示唆していますが、繊維品質の不均一さが商業生産を限定的なものにとどめています。製紙工場が資源集約度を削減するために脱インクおよび水リサイクルループをアップグレードするにつれ、リサイクルグレードはインド段ボール包装市場でのシェアをさらに深める可能性が高いです。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

フルートタイプ別:Eフルートが薄型プロファイルのクッション性を実現

Bフルートは2025年出荷量の41.37%を占め、汎用輸送ケースのクッション性と印刷面積のバランスを取る3.2mmの高さが評価されています。Eフルートは年平均成長率6.93%を記録しており、スマートフォン、製薬、化粧品ブランドがISTA 3A試験に合格しながらパレット密度を向上させる薄型プロファイルを採用するにつれ、インド段ボール包装市場でのシェアを拡大する軌道にあります。Cフルートは積み重ね荷重が1,000kgを超える重部品や陶磁器タイルに根強く使われています。[2]技術チーム、「電子機器包装におけるEフルート需要」、Packaging South Asia、packagingsouthasia.com Aフルートと Fフルートは対照的なニッチを埋めており、前者は高クッション性が必要なガラス製品、後者は超薄型の高級ギフトパックに使われています。

Oji Indiaは2025年3月にSri Cityプラントに高速コルゲーターを設置し、±0.5mmのキャリパー管理を要求する電子機器OEMに対応するためEフルートとFフルートの切り替えを可能にしました。一方、eコマースプラットフォームはかさばるCフルートボックスにペナルティを課す寸法上限を設けており、インド段ボール包装市場の材料削減傾向を強化しています。薄型フルートの品質コンプライアンスは接着剤制御、ボード検査、自動スロッティングへの設備投資を促し、手動接着ステーションに依存する小規模工場より大手コンバーターに有利に働いています。

包装タイプ別:ダイカットカスタムボックスが開封体験を収益化

レギュラースロッテッドコンテナは低い段取りコストにより2025年出荷量の48.35%を占めましたが、ダイカットカスタムボックスは年平均成長率7.75%でリードしており、これはダイレクトトゥコンシューマーブランドが包装を広告として扱うためです。デジタルダイカッターは最小ロットを500ユニットに縮小し、マイクロブルワリーやブティック化粧品メーカーが数週間ではなく数日でシーズナルデザインを反復できるようにしています。折りたたみカートンは、棚での訴求力とトレーサビリティが必要な製薬ブリスターパックに適した、硬質ボックスと輸送ケースの中間的な存在です。

2024年に主要宅配業者が導入した容積重量運賃により平均ボックス容積が15〜20%削減され、ブランドは空隙充填材を削減する輪郭に沿ったデザインを発注するようになりました。CADラボを持つコンバーターは迅速なプロトタイピングとフォトリアリスティックな3Dレンダリングを提供することで承認サイクルを短縮し、プレミアムマージンを獲得しています。パレットボックスとポイントオブパーチェスディスプレイは、インド段ボール包装産業の近代的小売フォーマットと輸出バルクの近代化とともに着実に成長していますが、カスタムダイカットが増分価値の主要な牽引役であり続けています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

壁構造別:トリプルウォールが輸出貨物を保護

シングルウォールシートは2025年出荷量の54.26%を占めており、国内FMCGおよびeコマース輸送路が1,000kmを超えることはほとんどないためです。しかしトリプルウォールボードは年平均成長率7.26%を記録しており、米輸出業者、自動車部品メーカー、白物家電ブランドが30〜45日間の海上輸送と高湿度に耐える7層構造を採用したためです。ダブルウォールは鉄道貨車で2m高く積み重ねられる産業用荷物の中間点を担い、シングルフェース材は家具やガラスの保護ラップに使われています。

Worth Peripheralsは2024年にエンジンやギアボックスを欧州に輸送するOEMからのトリプルウォール需要を取り込むため7層コルゲーターを設置しました。製薬コールドチェーン流通業者もトリプルウォール断熱カートンに移行し、発泡スチロールクーラーをリサイクル可能な繊維に置き換えて拡大生産者責任クレジットを獲得しています。これらのユースケースにより、トリプルウォールはインド段ボール包装市場において最も成長が速いプレーヤーとしての地位を確立しており、絶対的なトン数はシングルウォールより低いものの、その成長は際立っています。

印刷技術別:デジタルインクジェットが短納期印刷を可能に

フレキソ印刷は2025年の印刷量の56.31%を占め、大量FMCGオーダーに対して毎分300mで稼働しています。年平均成長率6.52%で進展するデジタルインクジェットは、インク価格が1m²あたり0.10米ドルを下回るにつれ、5,000〜10,000線形メートルで財務的に採算が取れるようになっています。リソグラフィラミネーションは写真品質のグラフィックを要求する電子機器小売カートンに引き続き関連性を持ち、スクリーン印刷は不透明な白色やメタリックを必要とするポイントオブパーチェスディスプレイのニッチに留まっています。

インド段ボール包装市場では、シングルパスデジタルプレスの設置台数が2023年から2025年の間に3倍となり、主要都市圏で30台に達しました。Pamex 2026では7つの新しいデジタルモデルが展示され、より広範な普及に対するベンダーの自信を示しました。Amazonなどのプラットフォームはプレスでパッケージを共同ブランド化し、事前印刷在庫を不要にしており、デジタルアップグレードを遅らせると地域コンバーターはこのトレンドに乗り遅れるリスクがあります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:eコマースフルフィルメントが出荷量をリード

eコマースフルフィルメントセンターは2025年需要の33.21%を占め、10〜15分配送ウィンドウがマイクロフルフィルメントの拡大を促進する中、年平均成長率5.87%でインド段ボール包装市場を牽引し続けています。加工食品ブランドは拡大生産者責任クレジットを獲得し持続可能性をアピールするために繊維カートンに転換しており、生鮮農産物輸出業者は欧州向け21日間の海上輸送をクリアするために通気性・防湿バリアボックスを採用しています。

飲料マルチパックは棚での訴求力のためにリソグラフィラミネートボードを活用し、電子機器組立業者は自動ピックラインに耐えるマイクロフルートインサートを指定しています。製薬カートンはシリアライゼーションと温度マッピングを要求し、可変データ向けのクリーンルームスペースとデジタル印刷を持つコンバーターに報酬をもたらします。パーソナルケアブランドは開封体験の美学を高めるウィンドウダイカットとソフトタッチコーティングを採用しています。繊維、産業機械、その他の業種が多様な顧客層を形成し、供給を分散させて価格競争を激しくしています。

地理的分析

マハラシュトラ州は最大の設置能力を誇っており、ムンバイ首都圏に数十のFMCG本社が集積し、ジャワハルラール・ネルー港湾トラストがインドのコンテナ貨物の40%を取り扱っているため、輸出カートンにおいて決定的な輸送コスト優位性を持っています。Astron Packagingの新プネーミルは月産1万トンの能力を持ち、チャカンの自動車クラスターとナグプールのクロスドックハブの近くに位置しており、コンバーターが機械稼働率を安定させる多産業需要拠点を追求する理由を裏付けています。[3]会社届出、「プネーミル稼働開始」、Astron Packaging、astronpackaging.com タミル・ナードゥ州は能力で第2位にランクされており、チェンナイ港のロールオン・ロールオフターミナルが自動車輸出を支援し、スリペルンブドゥール、ラニペット、Sri Cityの近隣コルゲーターパークが電子機器と繊維の流れを供給しています。グジャラート州は低コストの土地とムンドラ港・カンドラ港を組み合わせ、アーメダバードとスーラトの組織的な回収プログラムを通じて調達されるリサイクルライナーボードに大きく依存する化学品・製薬・生鮮農産物輸出の三角地帯を形成しています。

カルナータカ州の成長はベンガルールのeコマースフルフィルメントとスマートフォン組立における優位性に乗っており、クイックコマースのダークストアがピッキングトートを兼ねるEフルートシェルフレディトレーを吸収しています。アーンドラ・プラデーシュ州はOji Indiaが2025年3月に5番目の工場を稼働させ、ニアショアされたPCBプラントに対応するため年間1億m²を追加したことで設備拡張のホットスポットとなり、同州のクリシュナパトナム港が東アジアへの航行時間を短縮しています。ウッタル・プラデーシュ州は二極化した需要を示しており、ノイダとガジアバードがFMCGと家電向けの段ボール輸送ケースを引き付ける一方、東部地区はマンゴーとライチの流通向けに通気性農産物カートンを使用しています。ただし、水不足の懸念と分散したOCC供給が大型新工場の建設を妨げています。ゴア州はJK PaperがBorkar Packagingを買収して沿岸のカシューナッツとスピリッツ輸出業者および西マハラシュトラのバイヤーに供給するツインプラントネットワークを構築したことで、その規模以上の存在感を示しました。

水と廃棄物インフラの地域格差がインド段ボール包装市場内の納品コスト格差を形成しています。ゼロ液体排出規制が義務付けられているタミル・ナードゥ州とアーンドラ・プラデーシュ州では、グリーンフィールドミルの予算に500〜1,000万米ドルが追加され、コンバーターはコンプライアンスを維持するために白水のリサイクルと雨水収集を行わざるを得ません。マハラシュトラ州、カルナータカ州、グジャラート州は自治体の分別プログラムの恩恵を受け、北部内陸州に比べてOCC調達コストを10〜15%削減しており、西部港湾近くへのグレードAプラントの集積を強化しています。設備能力の拡大に伴い、インド段ボール包装産業はハブアンドスポークモデルを維持しており、複数州の大手企業が事前印刷シートをサテライトボックスプラントにトラック輸送し、マイクロコンバーターは24時間リードタイムで超地域FMCGディストリビューターに供給するローカル事業者として残っています。

競争環境

インド段ボール包装市場は、上位5社のコンバーターが合計で約25〜30%のシェアを占め、数百の単一コルゲーター企業が地方の商圏で価格競争を繰り広げるという、適度な分散と規模効率の拠点が共存する構造です。グローバル大手のSmurfit WestRock、International Paper、Stora Ensoはコンテナボードの自給自足によりリサイクル繊維の変動をヘッジしており、Smurfit WestRockの2026年ロードマップはインドをEMEAおよびAPACの成長拠点として明示し、リサイクルライナーボード統合の計画を掲げています。国内大手のB and B Triplewallと Oji Indiaも同様の戦略を採用しており、後方統合されたクラフトミルと高速FFGラインにより全国FMCGコントラクトに対して48時間以内の段取り替えを実現しています。[4]企業プレゼンテーション、「中期計画2026」、Smurfit WestRock、smurfitkappa.com JK PaperがBorkar Packagingの72%株式を2026年1月に取得し2,820万米ドルを投入したことで統合が加速し、上流のパルプ生産者が下流の加工を新たな利益の柱と見なしていることを示しました。

中堅の挑戦者は技術または垂直特化によってニッチを切り開いています。TGI Packagingはハイブリッドフレキソデジタルラインを運用し、シリアライズされた製薬コードをインラインで印刷することで、グローバルコンバーターが見落としがちなコールドチェーン医薬品カートンを獲得しています。Horizon Packsは飲料コンテナ向けにハイブリッド繊維プラスチックトレーのプロトタイプを製作し、硬質コンテナによる代替の脅威に対抗しながら、ライナーボードの変動に対するクッションとなるデザインサービスの顧問料を獲得しています。Worth Peripheralsの7層コルゲーターはエンジンブロック向けトリプルウォール輸出ボックスをターゲットにしており、機械の選択が地域の貨物プロファイルにどのようにマッピングされるかを示しています。競争マップにはデジタルネイティブの破壊者も見られ、2025年にダイレクトトゥコンシューマーの家具ブランド2社がジャストサイズのボックスを内製化するためにミニコルゲーターを設置しましたが、その出荷量はインド段ボール包装市場全体に比べて依然として小規模です。

技術採用が能力格差を広げています。2分以内にアートワークを切り替えられるシングルパスインクジェットプレスはデリー首都圏、ムンバイ、ベンガルールに集中しており、地方工場では10年前に設置された2色フレキソラインが今も稼働しています。自動ボード検査とインライン接着剤モニタリングシステムは大量生産拠点で廃棄率を3〜4ポイント削減し、手動工場では得られないマージンの余裕をもたらしています。ブランドオーナーが拡大生産者責任監査に対応するためトレーサビリティを要求するにつれ、ベールからボックスまでの管理の連鎖を文書化できるコンバーターがプレミアムスプレッドを獲得できる立場にあります。したがって競争の激しさは銘板トン数よりも、デジタルワークフロー、サステナビリティの信頼性、そして自社ライナーボードへのアクセスに左右されることになります。

インド段ボール包装産業リーダー

Stora Enso Oyj

Smurfit WestRock plc

TGI Packaging Pvt. Ltd.

Astron Packaging Ltd.

Oji India Packaging Pvt. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:EPL LimitedとIndovida Holdingsが合併し、5億米ドル規模の硬質・軟質PET包装グループを形成。飲料クライアントがプレミアムラインを拡大するにつれ、二次段ボール需要を間接的に押し上げる可能性があります。

- 2026年3月:Smurfit WestRockがインドをEMEAおよびAPACの成長クラスターに含め、リサイクルライナーボード能力の追加と多国籍FMCG拡大への対応計画を強調しました。

- 2026年1月:JK PaperがBorkar Packagingの72%を235クロールピー(2,820万米ドル)で取得し、ゴアとマハラシュトラにわたる月産1万トンのコルゲーション能力を追加しました。

- 2025年8月:Astron Packagingがプネーミルを月産1万トンで稼働させ、自動車およびFMCGアカウントから750クロールピー(9,000万米ドル)の売上を目標としています。

インド段ボール包装市場レポートの調査範囲

インド段ボール包装市場は、フラットなライナーボードの間に波形の中芯を挟んだ多層紙製輸送容器の製造・流通に従事する産業セクターとして定義されます。このセクターはインドの製造・物流エコシステムの重要な基盤として機能し、食品・飲料、日用消費財(FMCG)、急速に拡大する自動車・電子機器セクターを含む多様な産業にわたる商品の安全な輸送を支えています。

インド段ボール包装市場レポートは、素材別(バージンクラフトライナーボード、リサイクルライナーボード、コルゲーティングメディウム、セミケミカルフルーティング、その他素材)、フルートタイプ別(Aフルート、Bフルート、Cフルート、Eフルート、Fフルート)、包装タイプ別(レギュラースロッテッドコンテナ、ダイカットカスタムボックス、折りたたみカートン、ポイントオブパーチェスディスプレイ、パレットボックス、その他包装タイプ)、壁構造別(シングルウォール、ダブルウォール、トリプルウォール、シングルフェース)、印刷技術別(フレキソ印刷、デジタルインクジェット印刷、リソグラフィラミネーション、スクリーン印刷、その他印刷技術)、エンドユーザー産業別(加工食品、生鮮食品・農産物、飲料、電気製品、パーソナルケア・化粧品、eコマースフルフィルメントセンター、製薬、その他エンドユーザー産業)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| バージンクラフトライナーボード |

| リサイクルライナーボード |

| コルゲーティングメディウム |

| セミケミカルフルーティング |

| その他素材 |

| Aフルート |

| Bフルート |

| Cフルート |

| Eフルート |

| Fフルート |

| レギュラースロッテッドコンテナ |

| ダイカットカスタムボックス |

| 折りたたみカートン |

| ポイントオブパーチェスディスプレイ |

| パレットボックス |

| その他包装タイプ |

| シングルウォール |

| ダブルウォール |

| トリプルウォール |

| シングルフェース |

| フレキソ印刷 |

| デジタルインクジェット印刷 |

| リソグラフィラミネーション |

| スクリーン印刷 |

| その他印刷技術 |

| 加工食品 |

| 生鮮食品・農産物 |

| 飲料 |

| 電気製品 |

| パーソナルケア・化粧品 |

| eコマースフルフィルメントセンター |

| 製薬 |

| その他エンドユーザー産業 |

| 素材別 | バージンクラフトライナーボード |

| リサイクルライナーボード | |

| コルゲーティングメディウム | |

| セミケミカルフルーティング | |

| その他素材 | |

| フルートタイプ別 | Aフルート |

| Bフルート | |

| Cフルート | |

| Eフルート | |

| Fフルート | |

| 包装タイプ別 | レギュラースロッテッドコンテナ |

| ダイカットカスタムボックス | |

| 折りたたみカートン | |

| ポイントオブパーチェスディスプレイ | |

| パレットボックス | |

| その他包装タイプ | |

| 壁構造別 | シングルウォール |

| ダブルウォール | |

| トリプルウォール | |

| シングルフェース | |

| 印刷技術別 | フレキソ印刷 |

| デジタルインクジェット印刷 | |

| リソグラフィラミネーション | |

| スクリーン印刷 | |

| その他印刷技術 | |

| エンドユーザー産業別 | 加工食品 |

| 生鮮食品・農産物 | |

| 飲料 | |

| 電気製品 | |

| パーソナルケア・化粧品 | |

| eコマースフルフィルメントセンター | |

| 製薬 | |

| その他エンドユーザー産業 |

レポートで回答される主要な質問

インド段ボール包装市場の現在の規模と予測CAGRはどのくらいですか?

市場は2025年の134億9,000万米ドルから2031年までに189億5,000万米ドルへと拡大し、2026〜2031年にかけて年平均成長率5.74%を記録する見込みです。

段ボール需要において最も成長が速いエンドユーザーセグメントはどれですか?

eコマースフルフィルメントセンターがクイックコマースプラットフォームのマイクロフルフィルメントハブ拡大に伴い、年平均成長率5.87%で成長をリードしています。

ダイカットカスタムボックスがシェアを拡大している理由は何ですか?

デジタルダイカッターが最小発注数量を500ユニットに引き下げ、ダイレクトトゥコンシューマーブランドが開封体験のインパクトのためにユニークな形状とグラフィックを使用できるようにしています。

リサイクルライナーボードが素材選択を主導しているのはなぜですか?

消費後繊維はバージンクラフトより20〜30%安く、拡大生産者責任クレジットの対象となるため、リサイクルライナーボードは2025年に46.68%のシェアを獲得しています。

コンバーターにとって最も破壊的な技術転換は何ですか?

シングルパスデジタルインクジェットプレスがオンデマンドのアートワーク変更と経済的な短納期印刷を可能にし、印刷技術の中で年平均成長率6.52%で成長しています。

製紙工場にとって水不足リスクが最も高い地域はどこですか?

タミル・ナードゥ州、アーンドラ・プラデーシュ州、カルナータカ州はゼロ液体排出システムを義務付けており、新規設備への資本コストを引き上げています。

最終更新日: