Tamaño y Participación del Mercado de Embalaje Corrugado de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 13.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Corrugado de India por Mordor Intelligence

Se espera que el tamaño del mercado de embalaje corrugado de India aumente de USD 13,49 mil millones en 2025 a USD 14,33 mil millones en 2026 y alcance USD 18,95 mil millones en 2031, creciendo a una CAGR del 5,74% durante 2026-2031. La demanda está impulsada por el aumento de los volúmenes de paquetes de comercio electrónico, los corredores agroalimentarios orientados a la exportación y normas más estrictas de Responsabilidad Extendida del Productor que impulsan a las marcas a sustituir los plásticos de un solo uso por fibra reciclable. El liner reciclado domina la oferta porque la recolección posconsumo entrega fibra con una ventaja de costo del 20-30% frente a las importaciones de fibra virgen; sin embargo, los productos electrónicos premium y las cajas de alimentos de grado exportación aún dependen del kraft certificado por FSC para cumplir con los umbrales de resistencia al estallido y resistencia a la humedad. Los almacenes de comercio rápido prefieren perfiles de flauta E más delgados y troquelados que se adaptan a los sistemas de selección robótica y reducen los cargos de flete por peso dimensional, mientras que los exportadores de automóviles y arroz están migrando a cajas de palés de pared triple que soportan tránsitos marítimos de 45 días sin aplastamiento de paneles. La competencia se intensifica tanto por parte de grandes empresas globales que integran plantas de cartón para contenedores como por cientos de convertidores regionales que añaden prensas digitales para tiradas personalizadas de 500 unidades, lo que prepara el escenario para una polarización de márgenes entre escala y especialización.

Conclusiones Clave del Informe

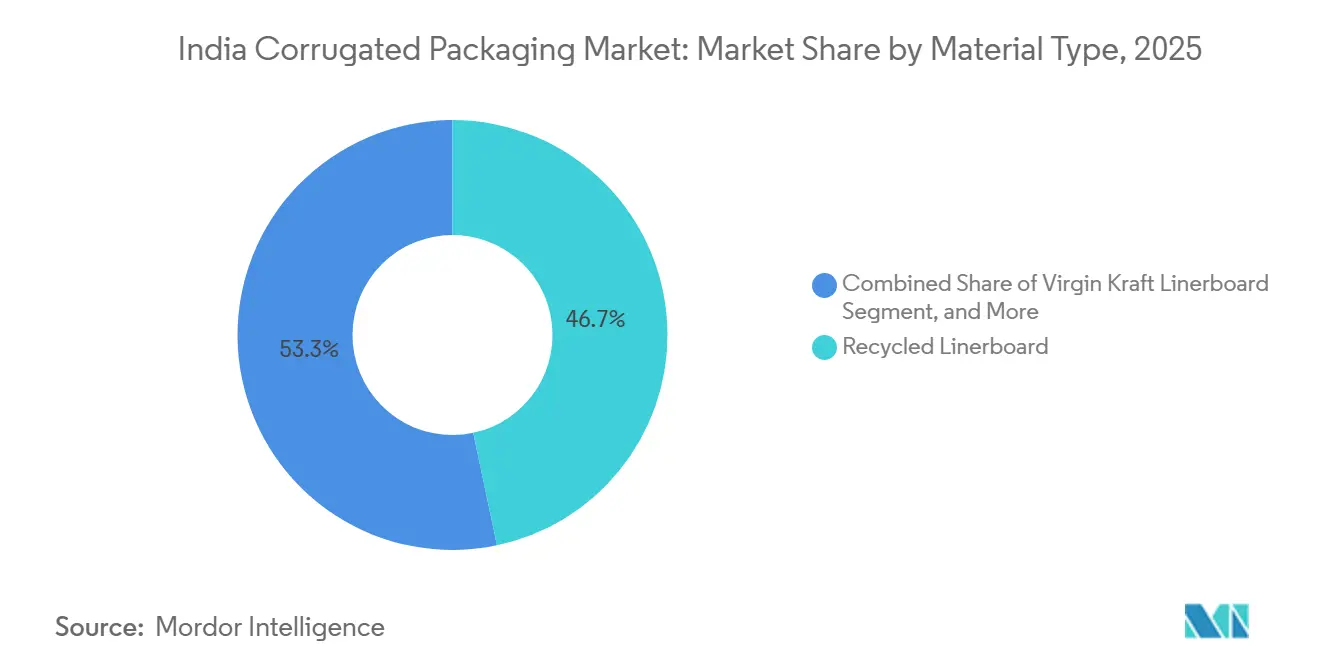

- Por tipo de material, el segmento de liner reciclado capturó el 46,68% de la participación del mercado de embalaje corrugado de India en 2025.

- Por tipo de flauta, se proyecta que el tamaño del mercado de embalaje corrugado de India para la flauta E crezca a una CAGR del 6,93% hasta 2031.

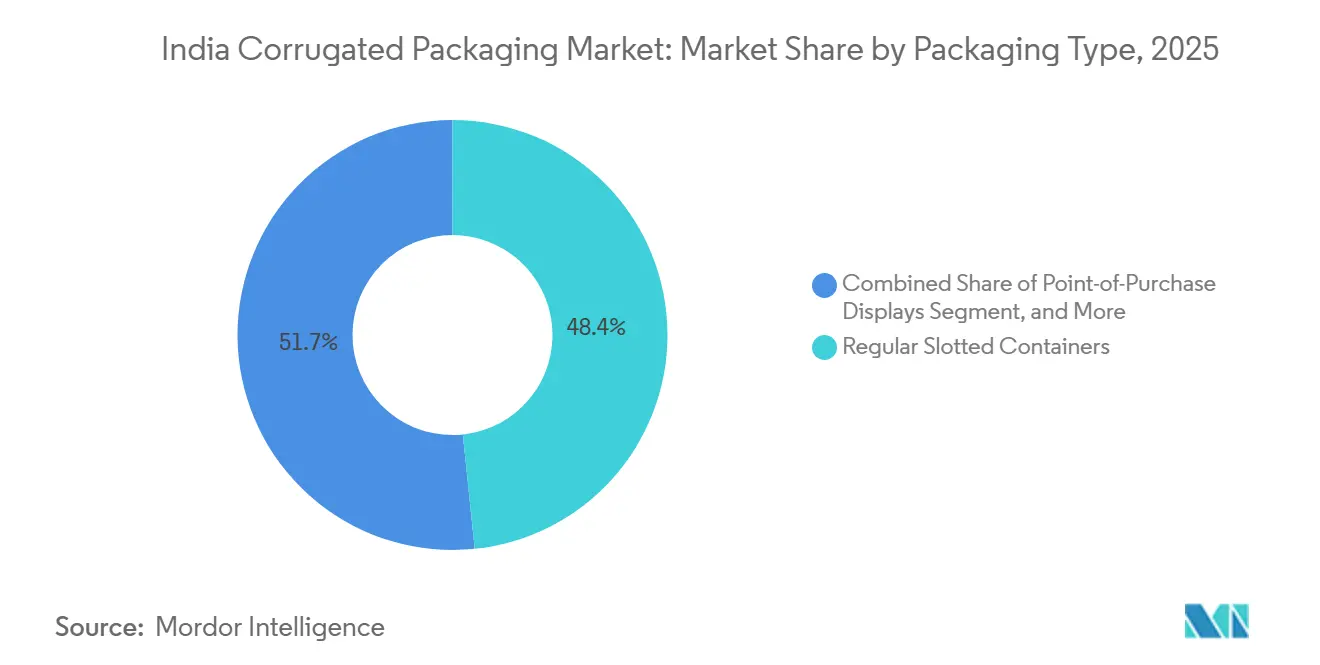

- Por tipo de embalaje, el segmento de contenedores de ranura regular capturó el 48,35% de la participación del mercado de embalaje corrugado de India en 2025.

- Por tipo de pared, se proyecta que el tamaño del mercado de embalaje corrugado de India para la pared triple crezca a una CAGR del 7,26% hasta 2031.

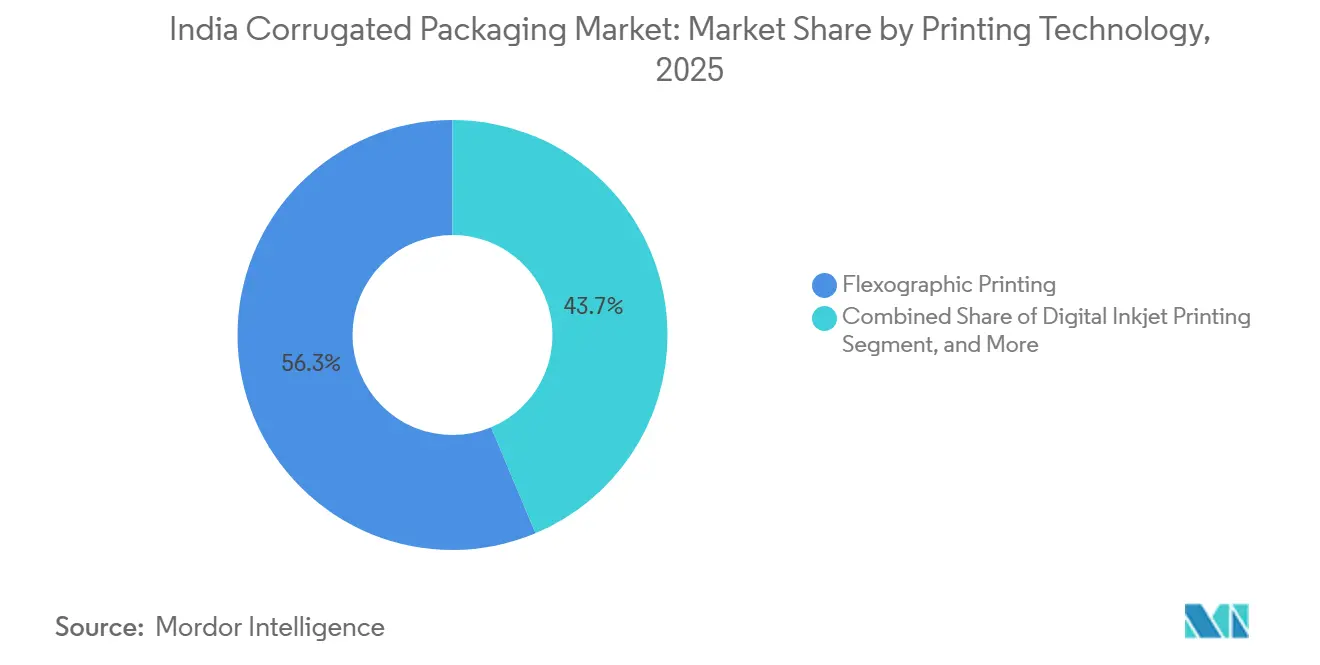

- Por tecnología de impresión, el segmento de impresión flexográfica capturó el 56,31% de la participación del mercado de embalaje corrugado de India en 2025.

- Por industria de usuario final, se proyecta que el tamaño del mercado de embalaje corrugado de India para los centros de cumplimiento de comercio electrónico crezca a una CAGR del 5,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Embalaje Corrugado de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del Crecimiento de la Logística del Comercio Electrónico | +1.8% | Delhi NCR, Región Metropolitana de Bombay, Bengaluru, Hyderabad | Corto plazo (≤ 2 años) |

| Crecimiento en las Exportaciones de Alimentos Procesados y Bebidas | +1.2% | Gujarat, Maharashtra, Tamil Nadu | Mediano plazo (2–4 años) |

| Cambio Regulatorio hacia el Embalaje Reciclable | +1.0% | Nacional | Mediano plazo (2–4 años) |

| Producción de Electrónica Impulsada por la Relocalización Cercana | +0.9% | Tamil Nadu, Karnataka, Uttar Pradesh | Mediano plazo (2–4 años) |

| Demanda de Cajas Personalizadas por Parte de Microcervecerías Artesanales | +0.3% | Maharashtra, Karnataka, Delhi NCR, Goa | Largo plazo (≥ 4 años) |

| Subsidios Gubernamentales para Recubrimientos de Barrera de Base Biológica | +0.2% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Crecimiento de la Logística del Comercio Electrónico

Los operadores de comercio rápido redujeron las ventanas de entrega a 10-15 minutos en 2025, lo que obligó a diseñar tiendas oscuras que dependen de contenedores corrugados listos para estantería que también funcionan como unidades de exhibición. Amazon India superó los 60 centros de cumplimiento, cada uno estandarizando las dimensiones del corrugado para adaptarse a brazos robóticos, lo que aumentó la demanda de troquelados de alta precisión con tolerancias de ±1 mm. La iniciativa de tienda de realidad aumentada de Flipkart desencadenó un aumento en los envíos litografiados y laminados, ya que el embalaje fotogénico impulsa la conversión en páginas de productos móviles. Paralelamente a estos cambios de diseño, las principales plataformas exigieron resistencias al estallido un 15% superiores a la norma BIS IS 2771 para minimizar las devoluciones en temporada de monzón, lo que obligó a los convertidores a mezclar liner reciclado con kraft de fibra larga importado para lograr estabilidad en la resistencia al aplastamiento de bordes. En conjunto, estas presiones aceleran los ciclos de actualización hacia plegadoras-encoladoras flexográficas de alta velocidad y prensas digitales de un solo paso que pueden cambiar el diseño en minutos sin detener las líneas.

Crecimiento en las Exportaciones de Alimentos Procesados y Bebidas

Las exportaciones de alimentos procesados de India ascendieron a USD 8.700 millones en el ejercicio fiscal 2024-25, canalizando aproximadamente el 40% del gasto en embalaje hacia formatos secundarios corrugados. Los cartones ventilados de mango y uva con liners de barrera de humedad ahora cumplen los objetivos de vida útil de 21 días en transporte marítimo para las cadenas de supermercados europeas, amplificando la demanda de cajas de pared triple recubiertas con películas de almidón biodegradable. Los exportadores de arroz basmati de Punjab lograron una reducción de 12 puntos en roturas tras cambiar de sacos de yute a contenedores corrugados paletizados, lo que les permitió acceder a primas por colocación en estantería de categoría A en supermercados del Reino Unido. En el sector de bebidas, las exportaciones de licores artesanales se dispararon una vez que Uttar Pradesh flexibilizó las normas para microdestilerías; los paquetes de seis unidades litografiados y laminados que cumplen con el etiquetado TTB de Estados Unidos pasaron de ser un nicho a convertirse en una referencia de inventario estándar.

Cambio Regulatorio hacia el Embalaje Reciclable

La enmienda de 2024 a las Normas de Gestión de Residuos Plásticos extendió las cuotas de Responsabilidad Extendida del Productor a los operadores de comercio electrónico, obligando a las marcas a recuperar y reciclar el 80% de las películas plásticas en peso.[1]Funcionarios del Ministerio, "Enmienda a las Normas de Gestión de Residuos Plásticos 2024," Ministerio de Medio Ambiente, moef.gov.in Los envíos corrugados ricos en fibra posconsumo califican para créditos completos de Responsabilidad Extendida del Productor, lo que desencadenó una ola de sustitución que redujo el uso de bolsas de polietileno de los principales vendedores en línea en casi un tercio en 18 meses. Las auditorías estatales en Maharashtra y Tamil Nadu intensificaron los riesgos de cumplimiento, lo que llevó a las marcas a solicitar trazabilidad respaldada por certificados desde la paca hasta la caja, una capacidad que solo los convertidores verticalmente integrados pueden documentar. La norma BIS IS 18000:2024 introdujo umbrales obligatorios de fibra reciclada, cerrando efectivamente la puerta a las importaciones de cartón para contenedores de calidad inferior, lo que a su vez impulsó los precios domésticos del kraft y justificó inversiones en nuevas máquinas de papel PM-II.

Producción de Electrónica Impulsada por la Relocalización Cercana

La producción de electrónica alcanzó USD 101 mil millones en el ejercicio fiscal 2024-25 bajo el programa de Incentivos Vinculados a la Producción. Los subcontratistas de Apple y Samsung ahora especifican insertos de amortiguación de flauta E preperforados para selección y colocación robótica, duplicando la demanda de corrugadoras de microflauta capaces de mantener un calibre de ±0,5 mm. La planta de Oji India en Sri City añadió 100 millones de m² de capacidad anual para atender estos clústeres, combinando troqueladores rotativos con aplicación automática de pegamento que supera las pruebas de caída ISTA 3A a alturas de 1,5 m. A medida que los fabricantes de equipos originales trasladan componentes no urgentes del transporte aéreo al marítimo, las cajas de exportación de pared triple con bolsillos de desecante protegen las tarjetas de circuito impreso de alto valor durante travesías de 40 días, añadiendo hasta 8 kg al peso del contenedor pero ahorrando entre USD 4 y 6 por unidad en costos de flete. El liner de kraft virgen certificado por FSC sigue siendo obligatorio para el embalaje de teléfonos inteligentes insignia, lo que mantiene un flujo paralelo de importaciones de kraft de madera blanda blanqueada del norte junto con el aumento del contenido reciclado de India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Papel Reciclado | -0.8% | Uttar Pradesh, Bihar, Rajasthan | Corto plazo (≤ 2 años) |

| Competencia de Cajas Plásticas Retornables | -0.5% | Maharashtra, Gujarat, Haryana | Mediano plazo (2–4 años) |

| Restricciones por Escasez de Agua en las Plantas | -0.3% | Tamil Nadu, Andhra Pradesh, Karnataka | Largo plazo (≥ 4 años) |

| Dependencia de la Fibra Virgen Importada | -0.2% | Nacional | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Papel Reciclado

Los precios de importación de Contenedores Corrugados Usados subieron un 18% interanual a principios de 2025 y luego se moderaron a medida que la demanda china se suavizó, generando una volatilidad de márgenes para los convertidores que mantienen entre 45 y 60 días de inventario de materias primas. La recolección doméstica depende de redes informales de recolectores de residuos que carecen de precios al contado transparentes, por lo que los convertidores en Uttar Pradesh y Bihar a menudo pagan primas que erosionan la ventaja de costo de la fibra reciclada. El precio mínimo de importación establecido en 2024 por la Dirección General de Recursos Comerciales sobre el liner de kraft virgen redujo la diferencia entre los grados reciclados y vírgenes, comprimiendo aún más a las plantas que no pueden cubrir los costos de Contenedores Corrugados Usados mediante contratos de futuros. Los actores más grandes han respondido firmando pactos de suministro plurianuales con agregadores municipales y colocando estaciones de embalado en los principales centros de consumo, pero las pequeñas empresas con una sola corrugadora carecen de ese poder de negociación. Hasta que India formalice un índice de referencia de Contenedores Corrugados Usados negociado en bolsa, el mercado de embalaje corrugado indio experimentará choques de precios periódicos que desincentivan la expansión de capacidad durante ciclos ajustados.

Competencia de Cajas Plásticas Retornables

Las cooperativas lácteas en Gujarat y Maharashtra trasladaron una parte de la distribución de leche a cajas plásticas rígidas durante 2024-25, citando ahorros por viaje frente a las bandejas corrugadas de un solo uso. Los pilotos de bebidas de bienes de consumo de alta rotación alcanzaron objetivos de reutilización de 100 ciclos aprovechando redes de logística inversa, lo que otorgó a las cajas un costo amortizado atractivo en corredores de corta distancia. Sin embargo, los gravámenes de Responsabilidad Extendida del Productor sobre la resina virgen y las obligaciones de recuperación obligatoria han comenzado a erosionar esa ventaja de costo, especialmente para las marcas sin depósitos de lavado o vías de fin de vida útil. Los convertidores contrarrestan la amenaza con diseños híbridos: bandejas corrugadas reforzadas con esquineros de plástico que mantienen la resistencia al apilamiento preservando la reciclabilidad, un enfoque pionero de Horizon Packs para un gran embotellador de refrescos a finales de 2025. El enfrentamiento continuará, pero los incentivos de política se inclinan marginalmente hacia la fibra, limitando la penetración de las cajas a circuitos especializados de cadena de frío en lugar de una adopción generalizada en el mercado de embalaje corrugado indio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Liner Reciclado Ancla la Adopción Circular

El liner reciclado representó el 46,68% de la participación del mercado de embalaje corrugado indio en 2025, confirmando el papel de la fibra posconsumo en el cumplimiento de los objetivos de costo para cartones de comercio electrónico y bienes de consumo de alta rotación. El fluting semiquímico, el sustrato de mayor crecimiento con una CAGR del 7,48%, atrae a los ensambladores de electrónica que necesitan insertos más ligeros para superar las pruebas de caída sin superar los límites de peso del transporte aéreo. El Kraft Virgen mantiene un nicho en cajas de arroz, licores y teléfonos inteligentes orientadas a la exportación que deben llevar logotipos FSC, manteniendo las importaciones de kraft de madera blanda blanqueada del norte a pesar de los precios mínimos domésticos. Otros grados especiales, como los liners resistentes a la humedad, sirven a los exportadores de mariscos congelados que enfrentan condensación dentro de los contenedores refrigerados, un segmento donde los convertidores cobran primas del 12-15%.

La dinámica de políticas podría remodelar el mercado de embalaje corrugado indio para la fibra virgen, ya que la Ley de Conservación Forestal de 2024 abrió tierras degradadas a la silvicultura agrícola, una medida destinada a reducir USD 1.200 millones en importaciones de pulpa. La planta de Astron Packaging en Pune por USD 90 millones, puesta en marcha en agosto de 2025, apuesta a que el liner reciclado seguirá siendo el motor de volumen mientras los segmentos premium continúan abasteciendo kraft importado. Los experimentos con pulpas de paja de trigo y bagazo señalan una eventual ampliación de la base de materias primas, aunque la calidad inconsistente de la fibra mantiene la producción comercial limitada. A medida que las plantas mejoran los circuitos de destintado y reciclaje de agua para reducir la intensidad de recursos, es probable que los grados reciclados profundicen su dominio en el mercado de embalaje corrugado de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Flauta: La Flauta E Ofrece Amortiguación de Perfil Delgado

La flauta B mantuvo el 41,37% de los envíos de 2025, apreciada por su altura de 3,2 mm que equilibra la amortiguación y el espacio de impresión para cajas de envío de uso general. La flauta E registró una CAGR del 6,93% y está en camino de ampliar su participación en el mercado de embalaje corrugado de India a medida que las marcas de teléfonos inteligentes, farmacéuticas y cosméticas adoptan perfiles más delgados que permiten ganancias en densidad de palés sin fallar las pruebas ISTA 3A. La flauta C permanece arraigada en piezas pesadas y baldosas cerámicas donde las cargas de apilamiento superan los 1.000 kg.[2]Equipo Técnico, "Demanda de Flauta E en el Embalaje de Electrónica," Packaging South Asia, packagingsouthasia.com La flauta A y la flauta F llenan nichos opuestos: artículos de vidrio frágiles en el extremo de alta amortiguación y paquetes de regalo de lujo en el extremo ultradelgado.

Oji India instaló corrugadoras de alta velocidad que alternan entre flauta E y flauta F en su planta de Sri City en marzo de 2025 para atender a los fabricantes de equipos originales de electrónica que exigen un control de calibre de ±0,5 mm. Las plataformas de comercio electrónico, mientras tanto, imponen límites dimensionales que penalizan las cajas voluminosas de flauta C, reforzando la tendencia de reducción de material en el mercado de embalaje corrugado indio. El cumplimiento de calidad para flautas más delgadas impulsa actualizaciones de capital en control de adhesivo, inspección de cartón y ranurado automático, favoreciendo a los grandes convertidores frente a las plantas de escala artesanal que aún dependen de estaciones de pegamento manuales.

Por Tipo de Embalaje: Las Cajas Personalizadas Troqueladas Monetizan el Desempaquetado

Los contenedores de ranura regular representaron el 48,35% del volumen de 2025 gracias a los bajos costos de configuración, pero las cajas personalizadas troqueladas lideraron el crecimiento con una CAGR del 7,75% porque las marcas de venta directa al consumidor tratan el embalaje como publicidad. Las troqueloras digitales reducen los pedidos mínimos a 500 unidades, lo que permite a las microcervecerías y casas de cosméticos boutique iterar diseños de temporada en días en lugar de semanas. Los cartones plegables ofrecen un punto intermedio entre las cajas rígidas y los estuches de envío, adecuados para los blísteres farmacéuticos que necesitan impacto en estantería y trazabilidad.

Los aranceles por peso dimensional introducidos por los principales servicios de mensajería en 2024 redujeron el volumen promedio de las cajas entre un 15 y un 20%, impulsando a las marcas a encargar diseños que se ajusten al contorno del producto y reduzcan el relleno de vacíos. Los convertidores con laboratorios de diseño asistido por computadora capturan márgenes premium ofreciendo prototipos rápidos y renderizados 3D fotorrealistas, acortando así los ciclos de aprobación. Las cajas de palés y los exhibidores en el punto de venta crecen de manera constante junto con la modernización de los formatos de comercio moderno y las exportaciones a granel de la industria de embalaje corrugado de India, pero las troqueladas personalizadas siguen siendo el principal impulsor del valor incremental.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Pared: La Pared Triple Asegura la Carga de Exportación

Las láminas de pared simple representaron el 54,26% de los envíos en 2025 porque los corredores domésticos de bienes de consumo de alta rotación y comercio electrónico rara vez superan los 1.000 km. Sin embargo, los cartones de pared triple registraron una CAGR del 7,26% a medida que los exportadores de arroz, los fabricantes de componentes de automóviles y las marcas de electrodomésticos adoptaron construcciones de siete capas que soportan travesías marítimas de 30 a 45 días y alta humedad. La pared doble ocupa un punto intermedio para cargas industriales apiladas a 2 m de altura en vagones de ferrocarril, mientras que el material de cara simple cubre los envoltorios protectores para muebles y vidrio.

Worth Peripherals instaló una corrugadora de siete capas en 2024 para capturar la demanda de pared triple de los fabricantes de equipos originales que envían motores y cajas de cambios a Europa. Los distribuidores de cadena de frío farmacéutica también migraron a cartones aislados de pared triple, sustituyendo los enfriadores de espuma por fibra reciclable y obteniendo créditos de Responsabilidad Extendida del Productor. Estos casos de uso consolidan la posición de la pared triple como el segmento de mayor crecimiento en el mercado de embalaje corrugado indio, aunque su tonelaje absoluto sigue siendo inferior al de la pared simple.

Por Tecnología de Impresión: La Impresión Digital por Inyección de Tinta Desbloquea las Tiradas Cortas

La flexografía dominó el 56,31% de las impresiones de 2025, funcionando a 300 m min⁻¹ para pedidos de alto volumen de bienes de consumo de alta rotación. La impresión digital por inyección de tinta, que avanza a una CAGR del 6,52%, ahora resulta financieramente rentable a partir de 5.000-10.000 metros lineales a medida que los precios de la tinta caen por debajo de USD 0,10 m⁻². La litografía y laminación sigue siendo relevante para los cartones de venta minorista de electrónica que exigen gráficos fotográficos, mientras que la serigrafía es un nicho para los exhibidores en el punto de venta que requieren blancos opacos o metálicos.

El mercado de embalaje corrugado indio vio triplicarse su base instalada de prensas digitales de un solo paso entre 2023 y 2025, alcanzando 30 unidades en los clústeres metropolitanos. Pamex 2026 presentó siete nuevos modelos digitales, lo que señala la confianza de los proveedores en una implementación más amplia. Plataformas como Amazon ahora co-marcan los paquetes en la prensa, eliminando el inventario preimpreso, una tendencia que los convertidores regionales corren el riesgo de perderse si retrasan las actualizaciones digitales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Centros de Cumplimiento de Comercio Electrónico Lideran el Volumen

Los centros de cumplimiento de comercio electrónico capturaron el 33,21% de la demanda de 2025 y continúan marcando el ritmo del mercado de embalaje corrugado de India, con una CAGR del 5,87%, a medida que las ventanas de entrega de 10-15 minutos impulsan la expansión del microcumplimiento. Las marcas de alimentos procesados migran a cartones de fibra para obtener créditos de Responsabilidad Extendida del Productor y señalar sostenibilidad, mientras que los exportadores de productos frescos adoptan cajas ventiladas con barrera de humedad para superar los trayectos marítimos de 21 días hacia Europa.

Los multipacks de bebidas aprovechan los cartones litografiados y laminados para la publicidad en estantería, y los ensambladores de electrónica especifican insertos de microflauta que soportan las líneas de selección automatizada. Los cartones farmacéuticos exigen serialización y mapeo de temperatura, recompensando a los convertidores con espacios de sala limpia e impresión digital para datos variables. Las marcas de cuidado personal adoptan troquelados con ventana y recubrimientos de tacto suave que elevan la estética del desempaquetado. Los textiles, la maquinaria industrial y otros sectores verticales completan una cartera de clientes diversa que fragmenta la oferta y mantiene la competencia de precios ajustada.

Análisis Geográfico

Maharashtra ancla la mayor capacidad instalada porque la Región Metropolitana de Bombay alberga docenas de sedes de bienes de consumo de alta rotación y el Puerto Jawaharlal Nehru maneja el 40% de la carga contenerizada de India, otorgando al estado una ventaja decisiva en costos de flete para cartones de exportación. La nueva planta de Astron Packaging en Pune, con una capacidad de 10.000 toneladas por mes, se ubica cerca del clúster automotriz de Chakan y los centros de distribución cruzada de Nagpur, lo que subraya por qué los convertidores buscan bolsas de demanda multiindustrial que estabilicen el tiempo de funcionamiento de las máquinas.[3]Presentación Corporativa, "Puesta en Marcha de la Planta de Pune," Astron Packaging, astronpackaging.com Tamil Nadu ocupa el segundo lugar en capacidad; las terminales de rodadura del Puerto de Chennai apoyan las exportaciones de automóviles, mientras que los parques de corrugadoras cercanos en Sriperumbudur, Ranipet y Sri City alimentan los flujos de electrónica y textiles. Gujarat combina terrenos de bajo costo con los puertos de Mundra y Kandla para formar un triángulo de exportación de productos químicos, farmacéuticos y productos frescos que depende en gran medida del liner reciclado obtenido a través de programas de recolección organizada en Ahmedabad y Surat.

El crecimiento de Karnataka se sustenta en el dominio de Bengaluru en el cumplimiento del comercio electrónico y el ensamblaje de teléfonos inteligentes, con tiendas oscuras de comercio rápido que absorben bandejas de flauta E listas para estantería que también funcionan como contenedores de selección. Andhra Pradesh se convirtió en un punto de concentración de capacidad después de que Oji India pusiera en marcha su quinta fábrica en marzo de 2025, añadiendo 100 millones de m² por año para atender las plantas de tarjetas de circuito impreso relocalizadas, mientras que el Puerto de Krishnapatnam del estado acorta los tiempos de navegación hacia el este de Asia. Uttar Pradesh muestra una demanda bifurcada: Noida y Ghaziabad demandan cajas corrugadas de envío para bienes de consumo de alta rotación y electrodomésticos, mientras que los distritos orientales utilizan cartones de productos ventilados para los flujos de mango y litchi; sin embargo, las preocupaciones por la escasez de agua y el suministro fragmentado de Contenedores Corrugados Usados disuaden la instalación de grandes plantas nuevas. Goa superó su tamaño una vez que JK Paper adquirió Borkar Packaging, creando una red de dos plantas que abastece a los exportadores costeros de anacardos y licores junto con los compradores del oeste de Maharashtra.

Las disparidades regionales en infraestructura de agua y residuos configuran los diferenciales de costo de entrega dentro del mercado de embalaje corrugado de India. Los estados con normas obligatorias de descarga cero de líquidos —Tamil Nadu y Andhra Pradesh— añaden entre USD 5 y 10 millones a los presupuestos de plantas nuevas, lo que lleva a los convertidores a reciclar el agua blanca y recolectar agua de lluvia para cumplir con la normativa. Maharashtra, Karnataka y Gujarat se benefician de programas municipales de segregación que reducen los gastos de adquisición de Contenedores Corrugados Usados entre un 10 y un 15% frente a los estados del interior del norte, reforzando la concentración de plantas de Grado A cerca de los puertos occidentales. A medida que las huellas de capacidad se amplían, la industria de embalaje corrugado de India mantiene un modelo de concentrador y radios: los grandes actores multiestatales transportan láminas preimpresas a plantas satélite de cajas, mientras que los microconvertidores permanecen locales, abasteciendo a los distribuidores de bienes de consumo de alta rotación hiperregionales con plazos de entrega de 24 horas.

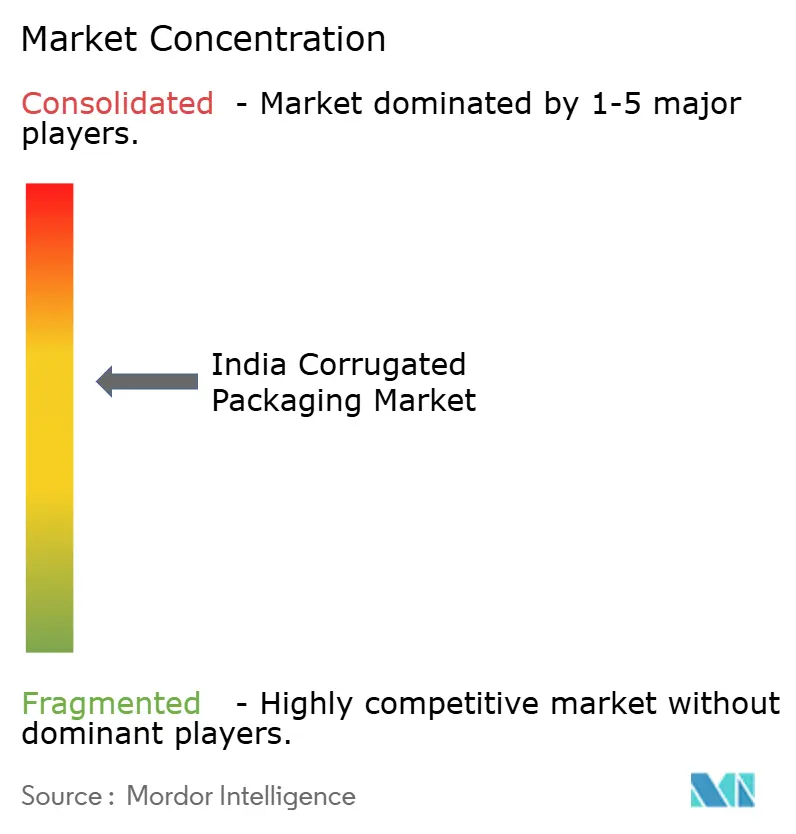

Panorama Competitivo

El mercado de embalaje corrugado de India equilibra una fragmentación moderada con bolsas de eficiencia de escala, ya que los cinco principales convertidores en conjunto controlan aproximadamente entre el 25 y el 30% de la participación, dejando a cientos de empresas con una sola corrugadora a competir en precio en mercados provinciales. Los grandes actores globales Smurfit WestRock, International Paper y Stora Enso aprovechan la autosuficiencia en cartón para contenedores para cubrir las fluctuaciones de la fibra reciclada, y la hoja de ruta 2026 de Smurfit WestRock señala explícitamente a India como un polo de crecimiento en EMEA y APAC con planes de integración de liner reciclado. Los líderes domésticos B and B Triplewall y Oji India siguen un esquema similar: plantas de kraft integradas hacia atrás más líneas de plegado-encolado de alta velocidad que ofrecen cambios en menos de 48 horas para contratos nacionales de bienes de consumo de alta rotación.[4]Presentación Corporativa, "Plan a Mediano Plazo 2026," Smurfit WestRock, smurfitkappa.com La consolidación se aceleró cuando JK Paper adquirió una participación del 72% en Borkar Packaging en enero de 2026, inyectando USD 28,2 millones y señalando que los productores de pulpa aguas arriba ven la conversión aguas abajo como un nuevo pilar de beneficios.

Los competidores de nivel medio se abren paso a través de la tecnología o la especialización vertical. TGI Packaging opera líneas híbridas de flexografía y digital que imprimen códigos farmacéuticos serializados en línea, ganando cartones de medicamentos de cadena de frío que los convertidores globales a veces pasan por alto. Horizon Packs prototipa bandejas híbridas de fibra y plástico para cajas de bebidas, contrarrestando la sustitución por cajas rígidas y obteniendo honorarios por servicios de diseño que amortiguan la volatilidad del liner. La corrugadora de siete capas de Worth Peripherals apunta a cajas de exportación de pared triple para bloques de motor, ilustrando cómo la elección de maquinaria se corresponde con los perfiles de carga regional. El mapa competitivo también muestra disruptores nativos digitales: dos marcas de muebles de venta directa al consumidor instalaron minicorrugadoras en 2025 para internalizar cajas de tamaño adecuado, pero sus volúmenes siguen siendo pequeños en relación con el mercado de embalaje corrugado de India en su conjunto.

La adopción tecnológica amplía una brecha de capacidades. Las prensas de inyección de tinta de un solo paso que cambian el diseño en menos de dos minutos se concentran en Delhi NCR, Bombay y Bengaluru; las plantas rurales aún operan líneas flexográficas de dos colores instaladas hace una década. Los sistemas automatizados de inspección de cartón y monitoreo de pegamento en línea reducen el desperdicio entre 3 y 4 puntos porcentuales en los sitios de alto volumen, lo que se traduce en un margen de maniobra no disponible para las plantas manuales. A medida que los propietarios de marcas exigen trazabilidad para cumplir con las auditorías de Responsabilidad Extendida del Productor, los convertidores que documentan cadenas de custodia desde la paca hasta la caja están posicionados para obtener diferenciales de precio premium. La intensidad competitiva dependerá, por tanto, menos del tonelaje nominal y más del flujo de trabajo digital, las credenciales de sostenibilidad y el acceso a liner propio.

Líderes de la Industria de Embalaje Corrugado de India

Stora Enso Oyj

Smurfit WestRock plc

TGI Packaging Pvt. Ltd.

Astron Packaging Ltd.

Oji India Packaging Pvt. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: EPL Limited e Indovida Holdings se fusionaron para formar un grupo de embalaje rígido y flexible de PET valorado en USD 500 millones, lo que podría impulsar indirectamente la demanda de embalaje corrugado secundario a medida que los clientes de bebidas escalan líneas premium.

- Marzo de 2026: Smurfit WestRock incluyó a India en su clúster de crecimiento de EMEA y APAC, destacando planes para añadir capacidad de liner reciclado y atender las expansiones de bienes de consumo de alta rotación multinacionales.

- Enero de 2026: JK Paper adquirió el 72% de Borkar Packaging por INR 235 crore (USD 28,2 millones), añadiendo 10.000 toneladas por mes de capacidad de corrugado en Goa y Maharashtra.

- Agosto de 2025: Astron Packaging puso en marcha una planta en Pune con 10.000 toneladas por mes, con el objetivo de alcanzar ingresos de INR 750 crore (USD 90 millones) provenientes de cuentas del sector automotriz y de bienes de consumo de alta rotación.

Alcance del Informe del Mercado de Embalaje Corrugado de India

El mercado de embalaje corrugado de India se define como el sector industrial dedicado a la fabricación y distribución de contenedores de envío multicapa a base de papel, que comprenden principalmente un medio acanalado intercalado entre liners planos. Este sector sirve como columna vertebral crítica del ecosistema de fabricación y logística indio, facilitando el transporte seguro de mercancías en diversas industrias, incluidas las de alimentos y bebidas, bienes de consumo de alta rotación y los sectores automotriz y electrónico en rápida expansión.

El Informe del Mercado de Embalaje Corrugado de India está Segmentado por Material (Liner de Kraft Virgen, Liner Reciclado, Medio Corrugado, Fluting Semiquímico y Otros Materiales), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E y Flauta F), Tipo de Embalaje (Contenedores de Ranura Regular, Cajas Personalizadas Troqueladas, Cartones Plegables, Exhibidores en el Punto de Venta, Cajas de Palés y Otros Tipos de Embalaje), Tipo de Pared (Pared Simple, Pared Doble, Pared Triple y Cara Simple), Tecnología de Impresión (Impresión Flexográfica, Impresión Digital por Inyección de Tinta, Litografía y Laminación, Serigrafía y Otras Tecnologías de Impresión), Industria de Usuario Final (Alimentos Procesados, Alimentos Frescos y Productos del Campo, Bebidas, Productos Eléctricos, Cuidado Personal y Cosméticos, Centros de Cumplimiento de Comercio Electrónico, Productos Farmacéuticos y Otras Industrias de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Liner de Kraft Virgen |

| Liner Reciclado |

| Medio Corrugado |

| Fluting Semiquímico |

| Otros Materiales |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Contenedores de Ranura Regular |

| Cajas Personalizadas Troqueladas |

| Cartones Plegables |

| Exhibidores en el Punto de Venta |

| Cajas de Palés |

| Otros Tipos de Embalaje |

| Pared Simple |

| Pared Doble |

| Pared Triple |

| Cara Simple |

| Impresión Flexográfica |

| Impresión Digital por Inyección de Tinta |

| Litografía y Laminación |

| Serigrafía |

| Otras Tecnologías de Impresión |

| Alimentos Procesados |

| Alimentos Frescos y Productos del Campo |

| Bebidas |

| Productos Eléctricos |

| Cuidado Personal y Cosméticos |

| Centros de Cumplimiento de Comercio Electrónico |

| Productos Farmacéuticos |

| Otras Industrias de Usuario Final |

| Por Material | Liner de Kraft Virgen |

| Liner Reciclado | |

| Medio Corrugado | |

| Fluting Semiquímico | |

| Otros Materiales | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flauta F | |

| Por Tipo de Embalaje | Contenedores de Ranura Regular |

| Cajas Personalizadas Troqueladas | |

| Cartones Plegables | |

| Exhibidores en el Punto de Venta | |

| Cajas de Palés | |

| Otros Tipos de Embalaje | |

| Por Tipo de Pared | Pared Simple |

| Pared Doble | |

| Pared Triple | |

| Cara Simple | |

| Por Tecnología de Impresión | Impresión Flexográfica |

| Impresión Digital por Inyección de Tinta | |

| Litografía y Laminación | |

| Serigrafía | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos Procesados |

| Alimentos Frescos y Productos del Campo | |

| Bebidas | |

| Productos Eléctricos | |

| Cuidado Personal y Cosméticos | |

| Centros de Cumplimiento de Comercio Electrónico | |

| Productos Farmacéuticos | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de embalaje corrugado indio y cuál es su CAGR proyectada?

Se espera que el mercado aumente de USD 13.490 millones en 2025 a USD 18.950 millones en 2031, registrando una CAGR del 5,74% durante 2026-2031.

¿Qué segmento de usuario final crece más rápido en la demanda de embalaje corrugado?

Los centros de cumplimiento de comercio electrónico lideran el crecimiento con una CAGR del 5,87% a medida que las plataformas de comercio rápido expanden los centros de microcumplimiento.

¿Por qué las cajas personalizadas troqueladas están ganando participación?

Las troqueloras digitales reducen las cantidades mínimas de pedido a 500 unidades, lo que permite a las marcas de venta directa al consumidor utilizar formas y gráficos únicos para generar impacto en el desempaquetado.

¿Cómo domina el liner reciclado la elección de materiales?

La fibra posconsumo cuesta entre un 20 y un 30% menos que el kraft virgen y califica para créditos de Responsabilidad Extendida del Productor, otorgando al liner reciclado una participación del 46,68% en 2025.

¿Qué cambio tecnológico es más disruptivo para los convertidores?

Las prensas de inyección de tinta digital de un solo paso permiten cambios de diseño bajo demanda y tiradas cortas económicas, creciendo a una CAGR del 6,52% dentro de las tecnologías de impresión.

¿Qué regiones enfrentan el mayor riesgo de escasez de agua para las plantas de papel?

Tamil Nadu, Andhra Pradesh y Karnataka requieren sistemas de descarga cero de líquidos, lo que eleva los costos de capital para la nueva capacidad.

Última actualización de la página el: