Größe und Marktanteil des indischen Baukonsultationsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

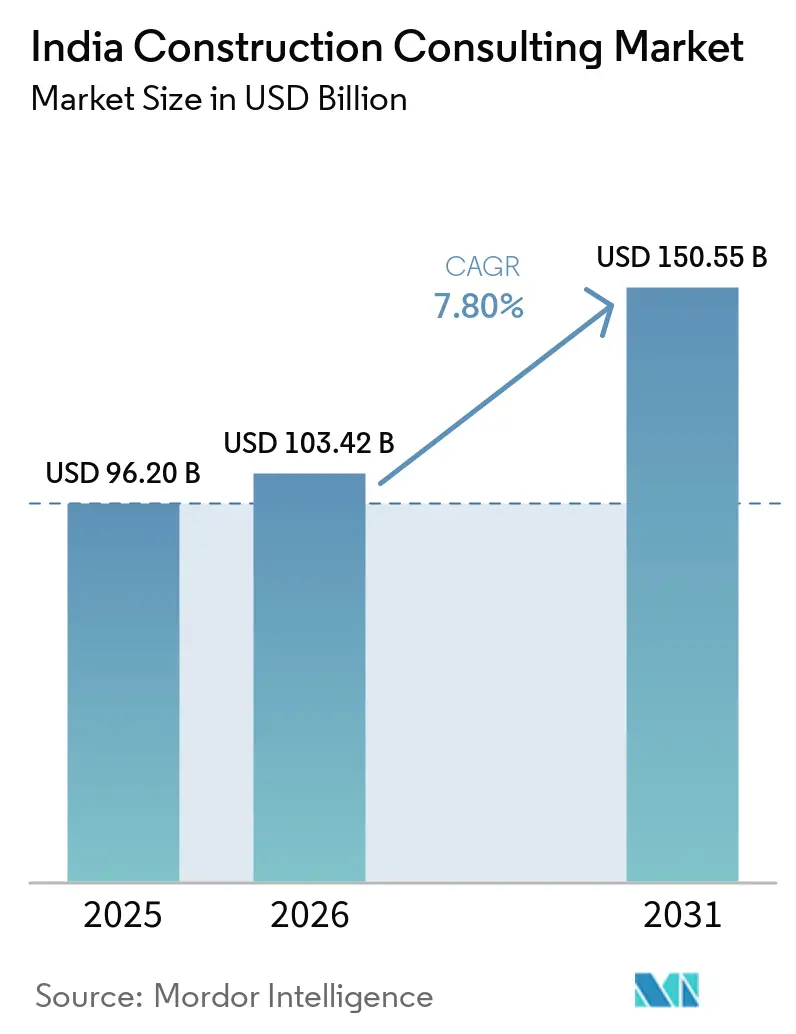

| Marktgröße im Basisjahr (2025) | 96.20 Milliarden US-Dollar |

| Marktgröße (2026) | 103.42 Milliarden US-Dollar |

| Marktgröße (2031) | 150.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Baukonsultationsmarktes von Mordor Intelligence

Die Größe des indischen Baukonsultationsmarktes soll von 96,20 Milliarden USD im Jahr 2025 auf 103,42 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,80 % über den Zeitraum 2026–2031 einen Wert von 150,55 Milliarden USD erreichen.

Anhaltende öffentliche Ausgaben im Rahmen der Nationalen Infrastrukturpipeline im Wert von 2.684,82 Milliarden USD, steigende Private-Equity-Zuflüsse von 2,4 Milliarden USD im ersten Halbjahr 2025 und die Smart-Cities-Mission im Wert von 19,5 Milliarden USD verstärken die Beratungsnachfrage weiterhin. Building Information Modeling (BIM)-Vorgaben für Bundesbauprojekte mit einem Wert von über 1,19 Milliarden USD veranlassen Berater, ihr digitales Angebot auszubauen. Gleichzeitig begünstigt die programmbasierte Überwachung über das PAIMANA-Portal Unternehmen mit Echtzeit-Dashboard-Kompetenzen. Kapitalausgaben für Halbleiter und Rechenzentren von über 20 Milliarden USD bis 2030 erweitern den Umfang für Beratungsaufträge in den Bereichen Reinraum, Seismik und Stromredundanz. Gleichzeitig belasten volatile Stahl- und Zementpreise sowie ein Mangel an zertifizierten Kostingenieuren die Margen, wodurch Technologieadoption und regionale Talentstandorte zu entscheidenden Wettbewerbsfaktoren für den indischen Baukonsultationsmarkt werden.

Wichtigste Erkenntnisse des Berichts

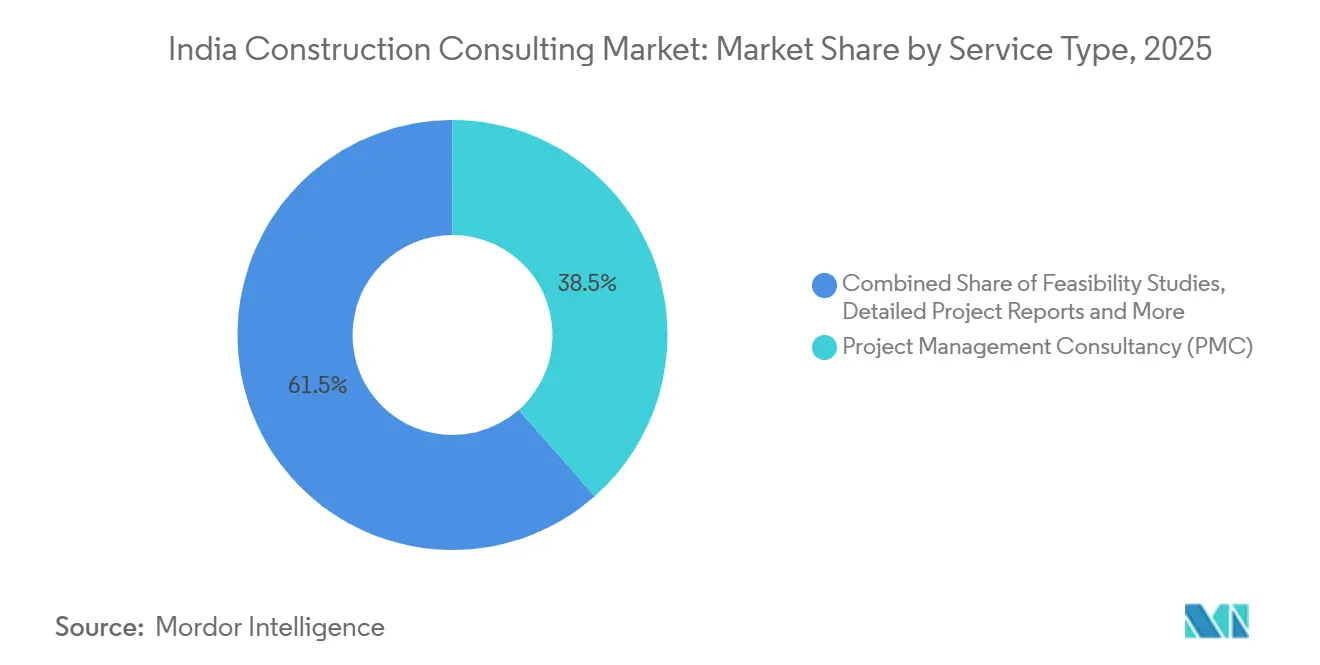

- Nach Dienstleistungsart entfiel im Jahr 2025 ein Marktanteil von 38,5 % auf die Projektmanagementberatung im indischen Baukonsultationsmarkt; die Masterplanung soll zwischen 2026 und 2031 mit einer CAGR von 8,5 % wachsen.

- Nach Sektor entfielen im Jahr 2025 37,5 % der Größe des indischen Baukonsultationsmarktes auf Wohnbauprojekte, während die Infrastruktur- und Tiefbauberatung bis 2031 voraussichtlich mit einer CAGR von 8,6 % wachsen wird.

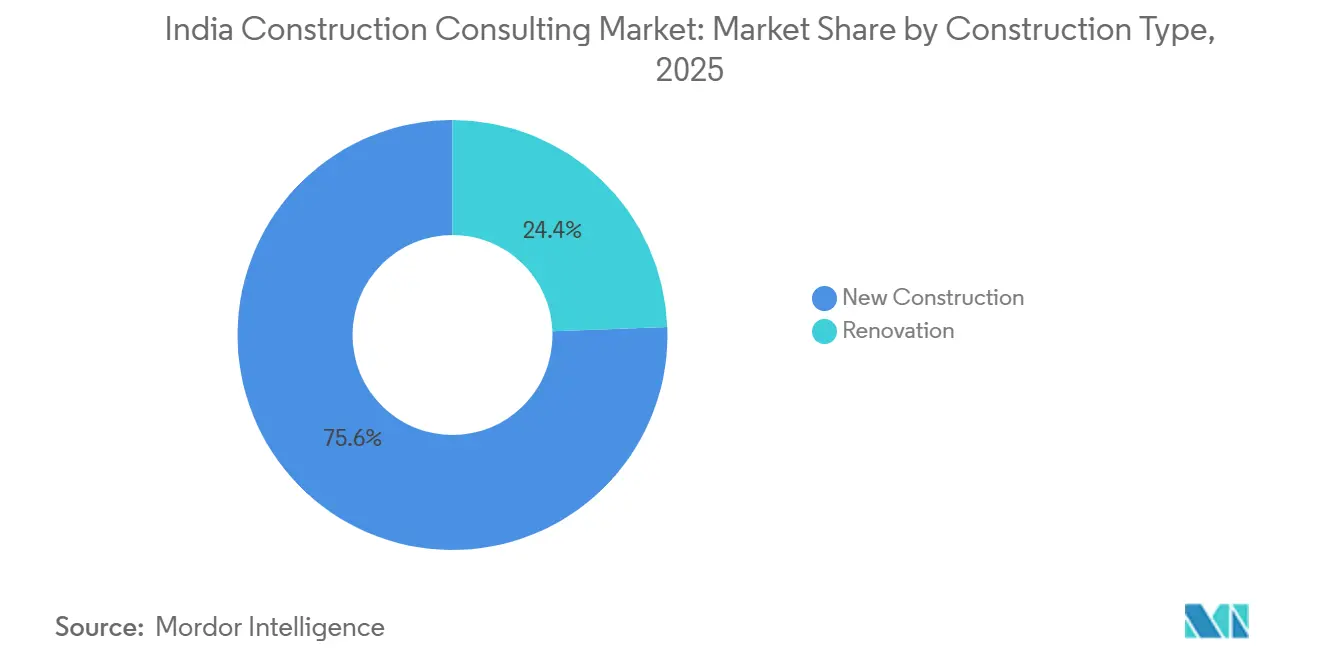

- Nach Bauart entfielen im Jahr 2025 75,6 % des indischen Baukonsultationsmarktes auf Neubauten; Renovierungsaufträge sollen von 2026 bis 2031 mit einer CAGR von 9,25 % wachsen.

- Nach Investitionsquelle entfielen im Jahr 2025 60,5 % des indischen Baukonsultationsmarktes auf private Finanzierung, während öffentlich finanzierte Projekte im Prognosezeitraum eine CAGR von 8,75 % erreichen sollen.

- Nach Geografie hielt die Metropolregion Mumbai im Jahr 2025 einen Marktanteil von 18,58 % am indischen Baukonsultationsmarkt; das Cluster „Übriges Indien” soll bis 2031 eine CAGR von 9,05 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Baukonsultationsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nationale Infrastrukturpipeline und Smart-Cities-Impuls | +2.1% | Landesweit, mit frühem Schwerpunkt in Mumbai, Delhi NCR, Bengaluru und Hyderabad | Mittelfristig (2–4 Jahre) |

| Zuflüsse aus Real Estate Investment Trusts und Private Equity | +1.6% | Mumbai, Bengaluru, Delhi NCR, Hyderabad | Kurzfristig (≤2 Jahre) |

| Anstieg der Kapitalausgaben für Halbleiter und Rechenzentren | +1.5% | Gujarat, Karnataka, Tamil Nadu, Telangana | Kurzfristig (≤2 Jahre) |

| Digitale Bauvorschriften (BIM, Common Data Environment) | +1.3% | Tier-1-Metropolen mit Ausstrahlungseffekten auf Pune und Ahmedabad | Langfristig (≥4 Jahre) |

| Nachfrage nach Einhaltung von Umwelt-, Sozial- und Governance-Standards | +1.2% | Gewerbebüros und Industrieparks in ganz Indien | Mittelfristig (2–4 Jahre) |

| Reformen zur Streitbeilegung bei öffentlich-privaten Partnerschaften | +0.9% | Autobahnen und Metrokorridore landesweit | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nationale Infrastrukturpipeline und Smart-Cities-Impuls.

Bundeshaushaltsmittel in Höhe von 2.684,82 Milliarden USD für 14.569 Projekte haben die Beratung von episodischer Beratung zu kontinuierlichem Programmmanagement gewandelt. Die Fertigstellung von 7.741 Smart-Cities-Projekten und die Einführung von 100 integrierten Befehls- und Kontrollzentren haben digitale Zwillingsabläufe in kommunale Ausschreibungen eingebettet. Das PAIMANA-Dashboard verfolgt 1.392 Projekte im Wert von 418 Milliarden USD und belohnt Berater, die Stadtbeamten Live-Daten in validierter Form liefern. Der Unionshaushalt 2026 sah 36,5 Milliarden USD für Straßen und 34,5 Milliarden USD für Eisenbahnen vor und sichert damit einen mehrjährigen Auftragsfluss für den indischen Baukonsultationsmarkt. Diese Faktoren konzentrieren Chancen bei Vollserviceunternehmen, die Ingenieurwesen, digitale Kompetenz und Qualitätssicherungsnachweise kombinieren können[1]Smart Cities Mission, "Fortschrittsbericht 2025," smartcities.gov.in .

Zuflüsse aus Real Estate Investment Trusts und Private Equity

Die Private-Equity-Zuflüsse stiegen im ersten Halbjahr 2025 im Jahresvergleich um 38 % auf 2,4 Milliarden USD. Brookfields Büroakquisition im Wert von 156,3 Milliarden USD und Blackstones Rechenzentrumspipeline im Wert von 6 Milliarden USD belegen das anhaltende institutionelle Interesse. REIT-Sponsoren schreiben Drittanbieter-Projektsteuerung, ESG-Berichterstattung sowie IGBC- oder GRIHA-Zertifizierungen vor und generieren so wiederkehrende Aufträge. Mindspace Business Parks allein verpflichtete sich im Geschäftsjahr 2026 zu Bauinvestitionen von 500 Millionen USD und strebt gleichzeitig einen Anteil erneuerbarer Energien von 49 % an, was Berater zwingt, Nachhaltigkeitskennzahlen von Beginn an zu integrieren. Die Kapitalkonzentration in Mumbai, Bengaluru und Delhi NCR lässt Sekundärstädte unterversorgt und bietet regionalen Unternehmen Wachstumsspielraum.

Anstieg der Kapitalausgaben für Halbleiter und Rechenzentren

Micron eröffnete im März 2026 eine Montage- und Testanlage im Wert von 2,75 Milliarden USD in Gujarat, und die India Semiconductor Mission 2.0 stellte zusätzliche 894 Millionen USD bereit. Blackstone, Google und Adani gaben zusammen Rechenzentrumspläne von über 22 Milliarden USD bekannt, die jeweils eine Uptime-Institute-Tier-III- oder -IV-Zertifizierung, N+1-Kühlung und seismische Isolierung erfordern. Solche Aufträge werden 30–40 % über den üblichen Gewerbegebühren vergütet, doch nur etwa 20 inländische Beratungsunternehmen verfügen über skalierbare Reinraum- oder Hyperscale-Kompetenzen. Die konzentrierten Kapitalausgaben überlasten die regionale Kapazität und ermöglichen es globalen Akteuren, Offshore-Designzentren einzusetzen, um Zeitpläne zu verkürzen[2]Ministerium für Elektronik und Informationstechnologie, "Halbleitermission 2.0," meity.gov.in .

Digitale Bauvorschriften (BIM, Common Data Environment)

Das Zentrale Öffentliche Bauamt schreibt BIM für öffentliche Bauvorhaben über 1,19 Milliarden USD vor, doch die Durchsetzung außerhalb der Metropolen bleibt uneinheitlich. Die Nationale Autobahnbehörde Indiens hat LiDAR, Drohnen und KI-gestützte Bauüberwachung eingeführt und damit Nacharbeiten auf Pilotkorridoren um fast ein Viertel reduziert. Softwarelizenzen von 5.000–10.000 USD pro Arbeitsplatz und ein Talentpool von weniger als 15.000 zertifizierten BIM-Koordinatoren schränken eine rasche Einführung ein. Die Einführung der KI-gestützten Belegschaft für das Bauwesen von Powerplay im März 2026 zeigt, wie Automatisierung die Erstellung von Leistungsverzeichnissen um 60 % reduzieren kann und Berater zu höherwertiger Analytik drängt. Die Einhaltung der ISO-19650-Normen für das Informationsmanagement ist mittlerweile Voraussetzung für viele REIT-geförderte Projekte[3]Zentrales Öffentliches Bauamt, "BIM-Rundschreiben 2024," cpwd.gov.in .

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Inputkosten drücken die Honorare | -0.8% | Landesweit, mit stärkeren Auswirkungen auf stahlintensive Projekte | Kurzfristig (≤2 Jahre) |

| Fachkräftemangel bei zertifizierten Projektmanagement- und Kostingenieuren | -0.7% | Landesweit, mit Spitzen in Pune, Ahmedabad, Kolkata | Langfristig (≥4 Jahre) |

| Fragmentiertes Genehmigungswesen erhöht den Umfangsschleich | -0.6% | Tier-2- und Tier-3-Städte | Mittelfristig (2–4 Jahre) |

| KI-gestützte Designautomatisierung macht grundlegende Dienstleistungen zur Massenware | -0.5% | Digital reife Metropolen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Inputkosten drücken die Honorare.

Die Stahlpreise fielen 2024–2025 um 15–20 %, was Bauträger dazu veranlasste, Verträge neu zu verhandeln und die Beratungsmargen um rund 250 Basispunkte zu kürzen. Die Zementpreise schwankten in den südlichen Bundesstaaten von Quartal zu Quartal um bis zu 10 %, was Kunden dazu veranlasste, routinemäßige Value-Engineering-Prüfungen im indischen Baukonsultationsmarkt zu fordern. Die Nationale Autobahnbehörde Indiens begrenzte die Beraterhonorare 2025 auf 2,5 % der Projektkosten, gegenüber zuvor 3–3,5 %, eine Regelung, die mehrere staatliche Behörden übernommen haben. Zahlungsverzögerungen von bis zu 120 Tagen zwingen Unternehmen ohne starke Betriebskapitallinien dazu, komplexe Infrastrukturaufträge aufzugeben.

Fachkräftemangel bei zertifizierten Projektmanagement- und Kostingenieuren

Indien benötigt bis 2030 60 Millionen qualifizierte Bauarbeiter, doch nur etwa 15.000 verfügen über international anerkannte Zertifizierungen als Project Management Professional oder des Royal Institution of Chartered Surveyors. Die Gehälter für zertifizierte Profile steigen jährlich um 12–15 %, und die Vakanzquoten in Städten der zweiten Reihe übersteigen 20 %. Unternehmen rotieren metropolbasiertes Personal und verursachen Reisekosten, die die Angebotspreise erhöhen. Globale Beratungsunternehmen schließen Lücken durch sechsmonatige Entsendungen von Expatriates, doch höhere Honorarstrukturen schließen sie aus einigen öffentlichen Ausschreibungen aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Projektmanagementberatung dominiert, während die Masterplanung an Fahrt gewinnt.

Die Projektmanagementberatung hielt im Jahr 2025 einen Marktanteil von 38,5 % am indischen Baukonsultationsmarkt, gestützt durch die Aufsicht über das 26.425 km umfassende Bharatmala-Autobahnprogramm und fast 1.800 km Metrolinien. Masterplanung und andere strategieorientierte Dienstleistungen sollen eine CAGR von 8,5 % verzeichnen, was die Nachfrage nach integrierten Flächennutzungs-, Versorgungs- und digitalen Zwillingsplänen für Halbleiterkorridore und Hyperscale-Rechenzentrumsparks widerspiegelt. Die Größe des indischen Baukonsultationsmarktes im Bereich Machbarkeitsstudien beträgt weiterhin etwa ein Viertel des Umsatzes. Dennoch werden grundlegende Entwurfs- und Massenermittlungsarbeiten zunehmend automatisiert, was die Margen drückt. Berater skalieren ihren Vorteil durch ISO-19650-konforme Common-Data-Environment-Plattformen, die Nacharbeiten um 20 % reduzieren und die Realisierungsquoten bei multidisziplinären Aufträgen steigern. Unternehmen ohne diese digitale Tiefe verlieren Marktanteile oder gehen Partnerschaften mit Softwareunternehmen ein, um ihre Positionen zu verteidigen.

Städte der zweiten Reihe verlassen sich noch auf AutoCAD-Lieferergebnisse, was monodisziplinären Unternehmen einen Einstiegspunkt bietet, doch die programmbasierte Auftragsvergabe über das PAIMANA-Portal bewegt nationale Kunden hin zu Single-Window-Konsortien. KI-gestützte Massenermittlungstools entlasten leitende Mitarbeiter für höhermargige Streitbeilegungsmandate und Kreditgeberingenieurmandate. Da öffentliche Ausschreibungen nun eine Haftpflichtdeckung von 60–120 Millionen USD erfordern, können sich nur gut kapitalisierte Unternehmen die Prämie leisten, was zu einem stetigen Anstieg der Konzentration im indischen Baukonsultationsmarkt führt.

Nach Sektor: Wohnungsbau führt, während Infrastruktur stark wächst

Die Wohnbauberatung entfiel im Jahr 2025 auf 37,5 % des indischen Baukonsultationsmarktes, gestützt durch Programme für erschwinglichen Wohnraum und renditeorientierte REIT-Plattformen. Infrastruktur- und Tiefbauprojekte sollen mit einer CAGR von 8,6 % bis 2031 die schnellste Expansion verzeichnen, angetrieben durch 36,5 Milliarden USD für Straßen und 34,5 Milliarden USD für Eisenbahnen im Haushalt 2026. Verkehrsinfrastruktur bleibt der größte Anteil in diesem Bereich und erfordert Korridorentwicklungspläne, Drohnenerhebungen und KI-gestützte Qualitätskontrolle. Energie- und Versorgungsarbeiten, einschließlich Solar- und Übertragungskorridore, ergänzen den Umfang um Netzintegration und Machbarkeitsstudien für Batteriespeicher. Gewerbliche Kategorien wie Büro, Einzelhandel und Logistik machen rund 30 % des Umsatzes aus, wobei Hyperscale-Rechenzentren als Spitzenreiter gelten.

Rechenzentrumberatung erzielt Margen von 30–40 % über Büroarbeiten aufgrund strenger Tier-III/IV-Redundanzregeln. REIT-Sponsoren schreiben Nachhaltigkeitskennzahlen und stabile Mietrenditen vor, was vierteljährliche technische Prüfungen erfordert. Einzelhandelsaufträge sehen sich dem Gegenwind des Online-Handels ausgesetzt, schwenken jedoch auf Erlebniseinkaufszentren um, die Unterhaltungs- und Gastronomiekonzepte erfordern – eine Nische, in der Designdenker im indischen Baukonsultationsmarkt glänzen können.

Nach Bauart: Neubauten dominieren, Renovierung gewinnt an Tempo

Neubauten entfielen im Jahr 2025 auf 75,6 % des Marktanteils am indischen Baukonsultationsmarkt, was das Infrastrukturdefizit des Landes widerspiegelt. Renovierungsdienstleistungen sollen jedoch bis 2031 eine CAGR von 9,25 % verzeichnen, da gewerbliche Objekte im Alter von 15–20 Jahren IGBC- oder GRIHA-Upgrades anstreben. Sanierungsarbeiten erzielen aufgrund der Komplexität in bewohnten Gebäuden 20 % höhere Honorare pro Quadratmeter. Codeaktualisierungen im Rahmen des Energieeinspargebäudecodes 2024 erfordern Hüllen- und HLK-Überholungen, die zertifizierte Energieprüfer validieren müssen, was die Nachfrage nach Spezialprüfungen steigert.

Große Greenfield-Projekte wie die Pune-Metro-Phase 2 und die Hyderabad-Metro-Phase II stellen sicher, dass die Neubau-Pipelines stark bleiben. Dennoch ermutigen enger werdende städtische Grundstücke, schnellere Genehmigungszyklen für Umbauten und Anreize für grüne Anleihen Eigentümer dazu, zu sanieren statt abzureißen. Dieses Gleichgewicht ermöglicht es Beratern, Cashflows im indischen Baukonsultationsmarkt zu diversifizieren und sich gegen zyklische Verlangsamungen bei Neustarts abzusichern.

Nach Investitionsquelle: Private Finanzierung führt, öffentliche Ausgaben beschleunigen sich.

Privates Kapital entfiel im Jahr 2025 auf 60,5 % des Baukonsultationsmarktes in Indien, doch öffentlich finanzierte Programme sollen mit einer CAGR von 8,75 % schneller wachsen, unterstützt durch die Nationale Monetarisierungspipeline im Wert von 198,8 Milliarden USD. Öffentliche Auftraggeber verlangen ISO-9001-Qualitätssysteme und hohe Haftpflichtdeckungen, was hohe Markteintrittsbarrieren schafft. Das streitanfällige Umfeld hat ironischerweise die Arbeitsbelastung unabhängiger Ingenieure erhöht, da die Parteien Streitigkeiten vorbeugen wollen.

Private Sponsoren, hauptsächlich REITs und Rechenzentrumsentwickler, bestehen auf vierteljährlichen ESG-Offenlegungen und Value-Engineering-Workshops, was Berater zu digitalen Berichtsdashboards drängt. Zahlungssicherheit durch Treuhandstrukturen gleicht engere Honorarverhandlungen aus und stärkt die Bilanzen. Regierungsrechnungen benötigen bis zu 120 Tage zur Bearbeitung, bieten aber mehrjährige Planungssicherheit. Führende Unternehmen jonglieren daher mit beiden Pools, um Risiken zu streuen und wiederkehrende Einnahmen im indischen Baukonsultationsmarkt zu sichern.

Geografische Analyse

Die Metropolregion Mumbai hielt im Jahr 2025 einen Marktanteil von 18,58 % am indischen Baukonsultationsmarkt, verankert durch die Küstenstraße im Wert von 151,5 Milliarden USD und die 33,5 km lange unterirdische Metrolinie 3, die umfangreiche Versorgungsleitungsverlegung und Tunnelberatung erforderte. Delhi NCR folgt dicht dahinter, angetrieben durch das 82,15 km lange Regionale Schnellverkehrssystem und den neuen Internationalen Flughafen Noida, der sich derzeit im Bau befindet und ab 2027 jährlich 12 Millionen Passagiere bedienen soll. Bengalurus 73,75 km lange Metroerweiterung und das Terminal 2 im Wert von 154,8 Milliarden USD haben die Stadt zu einem Metro- und Flughafenberatungszentrum gemacht. Dennoch treibt der lokale Mangel an zertifizierten Kostingenieuren die Löhne jährlich um 12–15 % in die Höhe.

Das Cluster „Übriges Indien” soll bis 2031 die schnellste CAGR von 9,05 % verzeichnen. Treiber sind die Pune-Metro-Phase 2, die Hyderabad-Metro-Phase II und die Arbeiten am Chennai-Flughafenterminal sowie 6.376 km Autobahnvergaben in 24 Bundesstaaten im Geschäftsjahr 2026. Hier tätige Berater sehen sich fragmentiertem Genehmigungswesen und weniger BIM-Vorgaben gegenüber und kombinieren daher lokale Außenstellen mit zentralen digitalen Hubs, um Vorlaufzeiten zu verkürzen. Rechenzentrum- und Halbleiterinvestitionen konzentrieren sich in Gujarat, Karnataka, Tamil Nadu und Telangana, was die verfügbare Reinraumdesignkapazität strapaziert und globale Unternehmen einlädt, einzusteigen.

Die landesweite Streuung von Projekten im Rahmen von Smart Cities und Bharatmala zwingt Berater, regionale Zentren für schnellere Genehmigungen zu besetzen. Städte der Tier-2-Kategorie schätzen Kosteneffizienz über digitale Raffinesse und vergeben preisorientierte Aufträge an kleinere Unternehmen, während Eliteunternehmen technologie- und ESG-reiche Metropolprojekte gewinnen. Bevorstehende Flughafenprivatisierungen im Wert von 71,4 Milliarden USD für 11 Einrichtungen bieten eine weitere Schicht von Unabhängigkeitsingenieur- und Lebenszyklus-Due-Diligence-Möglichkeiten für den indischen Baukonsultationsmarkt.

Wettbewerbslandschaft

Der indische Baukonsultationsmarkt ist mäßig fragmentiert, wobei die zehn größten Unternehmen – Larsen & Toubro, Tata Consulting Engineers, AECOM India, WSP India, Jacobs Engineering, RITES, Ircon International, Mott MacDonald, Ramboll und Shapoorji Pallonji – 40–45 % des Gesamtumsatzes auf sich vereinen. Internationale Unternehmen nutzen globale Designzentren, BIM-Bibliotheken und ISO-19650-konforme Plattformen, um Mandate für länderübergreifende Autobahnen, Metros und Flughäfen zu sichern. Inländische Akteure wie RITES und Ircon setzen auf Kostenführerschaft, lokale Expertise und staatliche Zulassung, um Projekte des öffentlichen Sektors zu gewinnen. Obligatorische Berufshaftpflichtdeckungen von 60–120 Millionen USD pro Projekt und ISO-9001-Anforderungen schaffen Eintrittsbarrieren für neue Marktteilnehmer und schützen etablierte Unternehmen.

Strategische Initiativen konzentrieren sich auf digitale und beratungsbezogene Upgrades. L&T erweiterte seine Netzintegrations- und Nuklearkompetenzen durch die Übernahme der indischen Aktivitäten von Sargent & Lundy. Gleichzeitig führte Tata Consulting Engineers eine KI-gestützte Designoptimierungssuite ein, die Designzyklen um bis zu 50 % verkürzte. WSP eröffnete in Hyderabad einen globalen Designhub für 24/7-Modellierungsunterstützung, und Jacobs führte drohnenbasierte Bauüberwachung ein und erzielte in Pilotprojekten 20 % Einsparungen bei Nacharbeiten. Diese Bemühungen verlagern den Umsatz hin zu höhermargigen Dienstleistungen wie Masterplanung, Risikoanalytik und unabhängigem Ingenieurwesen und wirken der Kommodifizierung von Entwurfs- und Massenermittlungsaufgaben entgegen.

Technologiegetriebene Herausforderer wie Voyants Solutions und Builtattic nutzen generatives Design und automatisierte Kollisionserkennung, um Designhonorare um 40–50 % zu senken und kostenorientierte Wohnbauträger sowie Rechenzentrumskunden anzuziehen. Ihre Rolle bei großen öffentlichen Ausschreibungen ist jedoch aufgrund von Zulassungs- und Haftpflichtanforderungen begrenzt. Hyperscale-Rechenzentrum- und Halbleiterprojekte bleiben Nischenmärkte, die von weniger als 20 Beratungsunternehmen bedient werden, die über Reinraum-HLK, Reinstwassersysteme und seismische Isolierungsdesigns verfügen, was Premiumpreise ermöglicht. Der Markt verzeichnet intensiven Preiswettbewerb bei routinemäßigen Projektmanagementberatungsaufträgen, während spezialisiertes Fachwissen höhere Margen erzielt und eine mäßig fragmentierte Struktur aufrechterhalten wird.

Marktführer der indischen Baukonsultationsbranche

Larsen & Toubro (L&T-Sargent & Lundy / L&T Infra Engg)

Tata Consulting Engineers

AECOM India Pvt Ltd

WSP India

Shapoorji Pallonji Engineering & Construction

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Micron eröffnete eine Halbleitermontage- und Testanlage im Wert von 2,75 Milliarden USD in Gujarat und erschloss damit Nachfrage nach Reinraumberatung und Reinstwasserdesign.

- März 2026: Powerplay führte eine KI-gestützte Belegschaft für das Bauwesen mit 60 % Produktivitätssteigerungen bei der Erstellung von Leistungsverzeichnissen ein.

- Februar 2026: Die Adani Group kündigte Flughafensinvestitionen von 15,9 Milliarden USD über fünf Jahre an, um jährlich 200 Millionen Passagiere zu erreichen, und löste damit Terminalerweiterungsmandate aus.

- Januar 2026: Das Ministerium für Zivilluftfahrt privatisierte 11 Flughäfen, gebündelt für 71,4 Milliarden USD, und erforderte eine Lebenszyklus-Due-Diligence von zugelassenen Beratern.

Berichtsumfang des indischen Baukonsultationsmarktes

| Projektmanagementberatung |

| Machbarkeitsstudien |

| Detaillierte Projektberichte |

| Design- und Ingenieurdienstleistungen |

| Masterplanung und weitere Dienstleistungen |

| Wohnungsbau | |

| Gewerbe | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Rechenzentrum | |

| Sonstige – Institutionell, Gastgewerbe usw. | |

| Infrastruktur/Tiefbau | Verkehrsinfrastruktur (Straßen, Eisenbahn, Luftfahrt, sonstige) |

| Energie und Versorgung | |

| Soziale Infrastruktur | |

| Sonstige |

| Neubau |

| Renovierung |

| Öffentlich |

| Privat |

| Metropolregion Mumbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Ahmedabad |

| Übriges Indien |

| Nach Dienstleistungsart | Projektmanagementberatung | |

| Machbarkeitsstudien | ||

| Detaillierte Projektberichte | ||

| Design- und Ingenieurdienstleistungen | ||

| Masterplanung und weitere Dienstleistungen | ||

| Nach Sektor | Wohnungsbau | |

| Gewerbe | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Rechenzentrum | ||

| Sonstige – Institutionell, Gastgewerbe usw. | ||

| Infrastruktur/Tiefbau | Verkehrsinfrastruktur (Straßen, Eisenbahn, Luftfahrt, sonstige) | |

| Energie und Versorgung | ||

| Soziale Infrastruktur | ||

| Sonstige | ||

| Nach Bauart | Neubau | |

| Renovierung | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Geografie | Metropolregion Mumbai | |

| Delhi NCR | ||

| Pune | ||

| Bengaluru | ||

| Hyderabad | ||

| Chennai | ||

| Kolkata | ||

| Ahmedabad | ||

| Übriges Indien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der indische Baukonsultationsmarkt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 150,55 Milliarden USD erreicht und im Zeitraum 2026–2031 mit einer CAGR von 7,8 % wächst.

Welche Dienstleistungsart dominiert derzeit die Beratungsnachfrage?

Die Projektmanagementberatung hielt im Jahr 2025 einen Marktanteil von 38,5 % am indischen Baukonsultationsmarkt und bleibt der wichtigste Umsatzstrom.

Wo befinden sich die am schnellsten wachsenden Chancen?

Tier-2- und Tier-3-Regionen außerhalb der großen Metropolen sollen mit einer CAGR von 9,05 % wachsen, da sich Metro-, Flughafen- und Rechenzentrumsprojekte landesweit ausbreiten.

Welche Auswirkungen haben BIM-Vorgaben auf Berater?

Bundesweite BIM-Anforderungen für Projekte über 1,19 Milliarden USD treiben die Einführung digitaler Designwerkzeuge voran, reduzieren Nacharbeiten um etwa 20 % und steigern die Nachfrage nach zertifizierten Koordinatoren.

Wie beeinflusst Private Equity den Sektor?

Private-Equity- und REIT-Zuflüsse von 2,4 Milliarden USD im ersten Halbjahr 2025 erfordern eine strenge Drittanbieteraufsicht und steigern das wiederkehrende Honorareinkommen für in ESG-Berichterstattung zertifizierte Berater.

Sind KI-Werkzeuge eine Bedrohung oder eine Chance für Berater?

KI automatisiert wenig komplexe Entwurfs- und Massenermittlungsarbeiten, drückt die Honorare und schafft gleichzeitig Kapazitäten für höhermargige Risikoanalytik und Eigentümervertretungsrollen innerhalb der Branche.

Seite zuletzt aktualisiert am: