Indonesien Baukonsultationsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2025 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

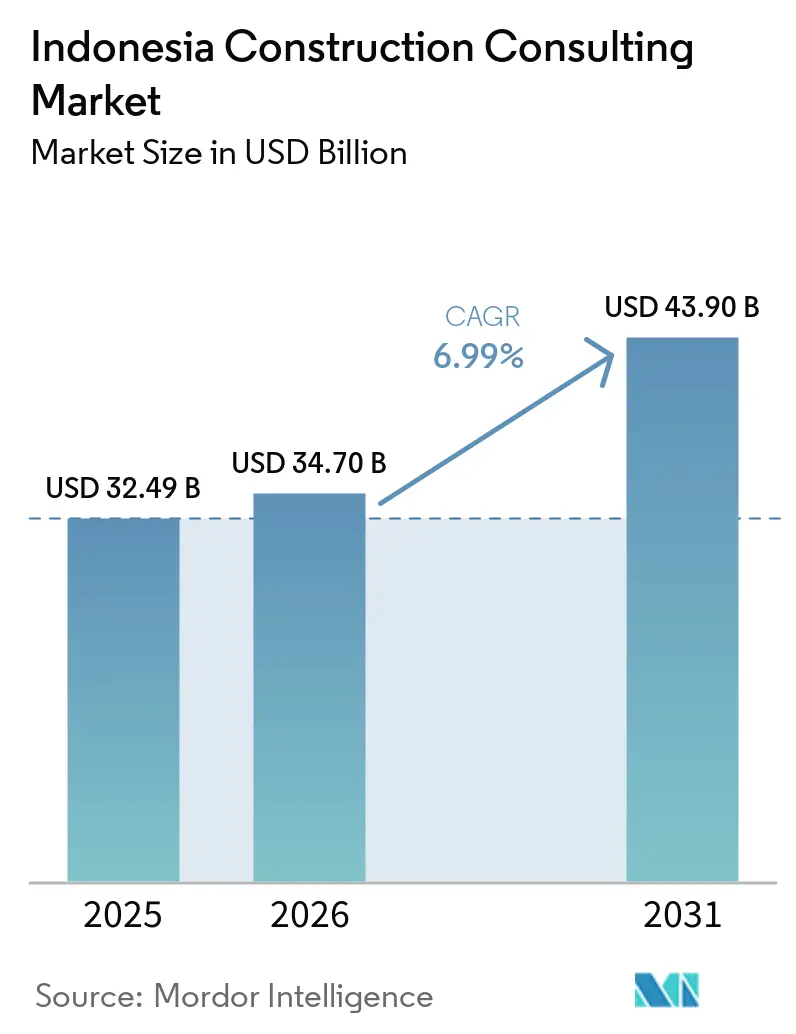

| Marktgröße im Basisjahr (2025) | 32.49 Milliarden US-Dollar |

| Marktgröße (2026) | 34.70 Milliarden US-Dollar |

| Marktgröße (2031) | 43.90 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 6.99% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Baukonsultationsmarkt Analyse von Mordor Intelligence

Die Größe des indonesischen Baukonsultationsmarktes wurde im Jahr 2025 auf 32,49 Milliarden USD geschätzt und soll von 34,70 Milliarden USD im Jahr 2026 auf 43,90 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,99 % während des Prognosezeitraums (2026–2031). Die Nachfrage wird in erster Linie durch beratungsintensive Tätigkeiten angetrieben und nicht allein durch das Bauvolumen. Jedes Nusantara-Paket wird mit separaten Projektmanagementverträgen, BIM-Koordinationsaufträgen und Interessengruppen-Einbindungsleistungen vergeben. Jede dieser Ebenen trägt direkt zum Umsatzpool des indonesischen Baukonsultationsmarktes bei.

Gleichzeitig erfordern mehr als 55 PPP-Vorhaben, die zwischen 2025 und 2029 vergeben werden sollen, Kreditgebermodellprüfungen, Tragfähigkeitslückenbeurteilungen und Risikoallokationsstudien. Infolgedessen beginnen Beratungsleistungen weit vor dem Beginn der eigentlichen Bauarbeiten, was die Anzahl der in den frühen Projektphasen erforderlichen Beratungsstunden erhöht.

Das digitale Mandat im Rahmen von SPBE verpflichtet Berater außerdem zur Verwaltung von Live-Dashboards, die BIM-5D-Kostendaten mit dem Beschaffungsfortschritt kombinieren. Dies erhöht die Softwareausgaben und die Nachfrage nach Fachkräften und unterstützt gleichzeitig abrechenbare Stundensätze, die 10 % bis 15 % höher sind als bei herkömmlichen 2D-basierten Arbeiten.

Schließlich sind Zertifizierungen für nachhaltiges Bauen keine optionalen Dienstleistungen mehr. EDGE- und Greenship-Konformitätsanforderungen werden nun in die Auftraggeber-Spezifikationen aufgenommen, was einen stabilen und wiederkehrenden Einnahmestrom für Nachhaltigkeitsberater im indonesischen Baukonsultationsmarkt schafft.

Wesentliche Erkenntnisse des Berichts

- Die Projektmanagementberatung hielt im Jahr 2025 einen Marktanteil von 54,33 % am indonesischen Baukonsultationsmarkt, während Design und Ingenieurwesen bis 2031 voraussichtlich mit einer CAGR von 8,95 % wachsen wird.

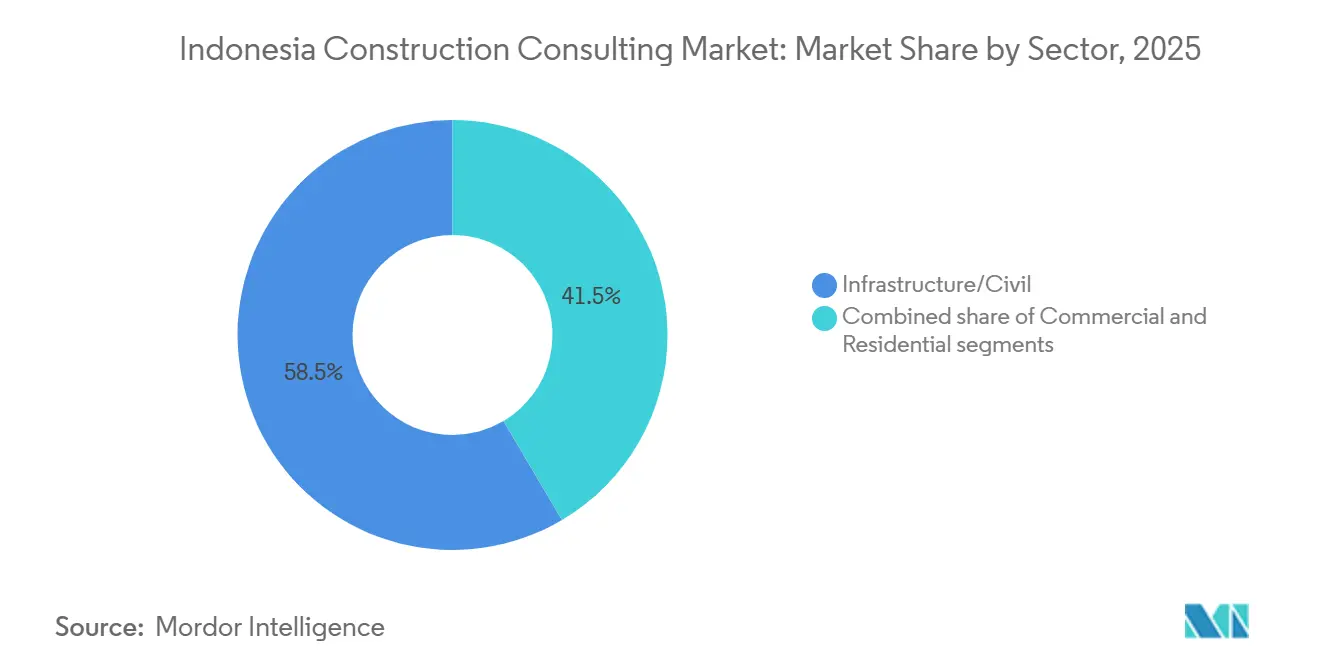

- Die Infrastruktur machte im Jahr 2025 58,55 % der Marktgröße des indonesischen Baukonsultationsmarktes aus, während das Gewerbesegment, angeführt von Hyperscale-Rechenzentrumsgeländen, bis 2031 voraussichtlich mit einer CAGR von 8,11 % wachsen wird.

- Neubauten machten 81,22 % der Aktivitäten im Jahr 2025 aus, doch Renovierungen sind die am schnellsten wachsende Bauart mit einer CAGR von 9,37 % für 2026–2031.

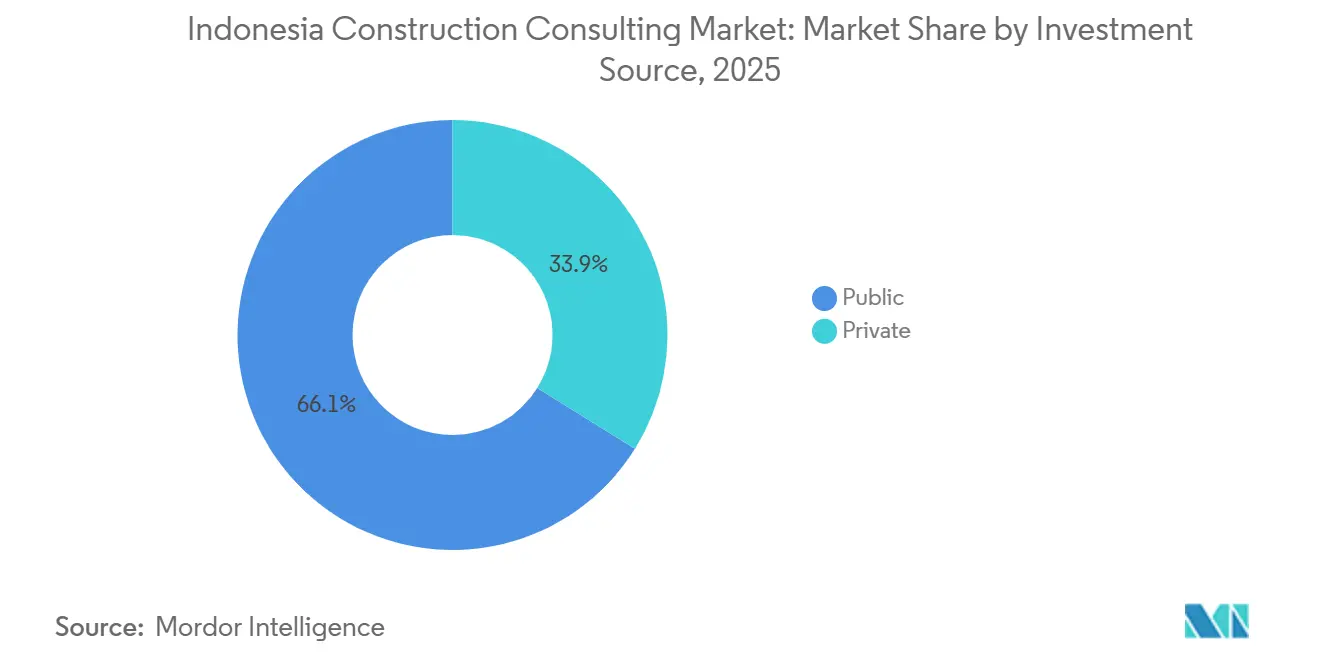

- Öffentliche Ausgaben trugen 66,12 % der Abrechnungen im Jahr 2025 bei, aber private Finanzierung soll auf der Grundlage von Investitionen in nachhaltiges Bauen und Rechenzentren mit einer CAGR von 8,32 % wachsen.

- Java erwirtschaftete 63,11 % des Umsatzes im Jahr 2025; Sulawesi ist die am stärksten wachsende Region und soll bis 2031 mit einer CAGR von 8,46 % zulegen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Baukonsultationsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nusantara-Megaprojekt der neuen Hauptstadt treibt mehrstufige Beratungsnachfrage an | +1.8% | Kalimantan-Kern, Java-Designzentren | Langfristig (≥ 4 Jahre) |

| Building Information Modeling (BIM) und Sistem Pemerintahan Berbasis Elektronik (SPBE) Mandate für digitales Bauen | +1.5% | National, Java führt die Einführung an | Mittelfristig (2–4 Jahre) |

| Überarbeiteter Rahmen für öffentlich-private Partnerschaften (PPP) mit INA-Koinvestition | +1.3% | Java, Mautstraßen in Sumatra, Häfen in Sulawesi | Langfristig (≥ 4 Jahre) |

| Obligatorische AMDAL-Umweltverträglichkeitsprüfung & PROPER-ESG-Bewertungen verschärfen die Sorgfaltspflicht vor Baubeginn | +1.2% | Landesweit, am stärksten auf Java & Sumatra | Mittelfristig (2–4 Jahre) |

| Nachgelagerte Nickel-EV-Industrieparks in Sulawesi fördern spezialisierte Infrastrukturberatung | +0.9% | Sulawesi & Nordmolukken-Cluster | Kurzfristig (≤ 2 Jahre) |

| Einführung von EDGE/Greenship-Zertifizierungen | +0.7% | Jakarta, West-Java, Banten, Bali | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nusantara-Megaprojekt der neuen Hauptstadt treibt mehrstufige Beratungsnachfrage an

Das Parlament genehmigte über 20 Phase-II-Pakete für Gesetzgebungs- und Justizbereiche, jeweils mit einem Wert zwischen 760 Millionen USD und 1,27 Milliarden USD, mit einem Fertigstellungsziel bis 2028. Diese Pipeline gewährleistet einen stetigen Fluss von Machbarkeits-, Detailplanungs- und Projektmanagementverträgen, selbst wenn die allgemeinen Infrastrukturbudgets nachlassen. Die Mischung aus direkten Haushaltsmitteln und PPP-Tranchen der Regierung – 3,8 Milliarden USD bis 8,2 Milliarden USD – erfordert Berater, die in der Lage sind, Risikoverteilungsvereinbarungen zu strukturieren. Ein Zuschuss von 2,49 Millionen USD der US-amerikanischen Handels- und Entwicklungsbehörde für Studien zu intelligenten Städten signalisiert, dass multilaterale Geldgeber nun digitale Technologieanforderungen in die Leistungsbeschreibungen einbeziehen, was die Kompetenzanforderungen für lokale Unternehmen erhöht. Da die Umsetzung bis 2028 läuft, fungiert Nusantara als antizyklischer Anker, der den indonesischen Baukonsultationsmarkt gegen Ausgabenschwankungen anderswo abpuffert[1]Petromindo Newsroom, "Indonesien Infrastruktur-Rundschau Februar 2026," petromindo.com.

Building Information Modeling (BIM) und Sistem Pemerintahan Berbasis Elektronik (SPBE) Digitale Mandate

Seit 2025 müssen staatliche Gebäude mit mehr als 2.000 m² und komplexe Infrastruktur BIM verwenden, doch nur etwa einer von zwanzig Ingenieuren verfügt über eine akkreditierte Ausbildung. Softwareabonnements von rund 3.000 USD pro Arbeitsplatz entsprechen einem Juniorgehalt, was kleine Akteure abschreckt. Die SPBE-Verordnung von 2025 zum elektronisch gestützten Regierungssystem verpflichtet nun zur Nutzung elektronischer Dashboards für die Echtzeit-Kosten- und Terminverfolgung, was die 4D- und 5D-Integration zu einer faktischen Anforderung macht. Unternehmen, die BIM eingeführt haben, berichten von greifbaren Einsparungen; der Rohrabfall im Sepaku-Wassernetz sank von 3,0 % auf 1,2 %, während Nachzügler Gefahr laufen, von hochkarätigen Ausschreibungen ausgeschlossen zu werden. Ohne eine nationale Subvention vergrößern größere Unternehmen mit internen Akademien die Qualifikationslücke.

Öffentlich-Private Partnerschaft (PPP) & Koinvestition des Staatsfonds

Überarbeitungen des KPBU-Rahmens sehen Projekte im Wert von 34–41 Milliarden USD zwischen 2025 und 2029 vor, die Wasser, Mautstraßen und Wohnungsbau umfassen. Die Indonesia Investment Authority (INA) beteiligt sich nun mit Eigenkapital und bietet Verkehrseinnahmegarantien an, was die Risikoprämien für private Bieter senkt. Infolgedessen müssen Transaktionsberater Finanzmodellierung mit technischer Sorgfaltsprüfung und ESG-Screening kombinieren. Mautkonzessionen wie das Segment Palembang-Betung veranschaulichen diesen hybriden Ansatz, bei dem staatliche Mittel den Bau absichern, der Betrieb und die Instandhaltung jedoch an private Betreiber versteigert werden. Fachwissen in der Strukturierung von Tragfähigkeitslücken und mehrspurigem freiem Mautverkehr wird zunehmend geschätzt.

Obligatorische AMDAL-Umweltverträglichkeitsprüfung & PROPER-ESG-Bewertungen verschärfen die Sorgfaltspflicht vor Baubeginn

Indonesien digitalisierte seine dreistufige Umweltprüfung im Jahr 2025, was Genehmigungen beschleunigt, aber tiefere Basisdaten erfordert. PROPER-Bewertungen decken nun fast 3.700 Industriestandorte ab; Projekte mit schlechten Bewertungen stoßen auf Finanzierungshindernisse, was Entwickler dazu veranlasst, Umweltberater früher hinzuzuziehen. Regulierungsbehörden gleichen Gütesiegel für nachhaltiges Bauen zunehmend mit PROPER-Bewertungen ab, was eine Nische für Unternehmen eröffnet, die Genehmigung, Minderung und Zertifizierung bündeln[2]Ministerium für Umwelt und Forstwirtschaft, "PROPER-Programmaktualisierung 2025," menlhk.go.id. Investitionen in GIS, Luftqualitätssimulation und Sozialverträglichkeitsstudien, die früher fakultativ waren, werden obligatorisch, was den Umfang und die abrechenbaren Stunden für multidisziplinäre Teams erweitert. Diese regulatorische Konvergenz ist ein struktureller Treiber der Nachfrage nach Nachhaltigkeitsberatung bei Großprojekten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verzerrung durch Niedrigstpreisausschreibungen (Harga Terendah), die den Umfang wertschöpfender Beratung reduzieren | -1.1% | National, am ausgeprägtesten bei Beschaffungen auf Provinz- und Bezirksebene | Mittelfristig (2–4 Jahre) |

| Zahlungsverzögerungen & Schuldenüberhang staatseigener Unternehmen belasten die Liquidität der Berater | -1.6% | National, konzentriert in Java (Hauptsitze staatseigener Unternehmen), Ausstrahlungseffekte auf die äußeren Inseln | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten BIM/PMP-Fachkräften schränkt die Kapazität ein | -0.8% | National, ausgeprägter in Sumatra, Kalimantan, Sulawesi, wo die Ausbildungsinfrastruktur begrenzt ist | Langfristig (≥ 4 Jahre) |

| Fragmentierte zentral-lokale Genehmigungen verursachen Projektverzögerungen | -0.6% | National, schlimmer auf den äußeren Inseln, wo die zentral-lokale Koordination schwächer ist | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzerrung durch Niedrigstpreisausschreibungen (Harga Terendah), die den Umfang wertschöpfender Beratung reduzieren

Die meisten öffentlichen Ausschreibungen hängen nach wie vor vom niedrigsten Preis ab, wobei die technische Qualität auf ein Bestehen-oder-Nichtbestehen-Filter reduziert wird. Diese Struktur komprimiert die Honorare, schreckt Investitionen in BIM oder Wertoptimierung ab und zwingt mittelgroße inländische Beratungsunternehmen in einen Unterbietungswettbewerb. Provinzbehörden setzen selten qualitätsbasierte Auswahlverfahren ein, da den Gutachtern die Kapazität fehlt, technische Angebote zu bewerten, was rein preisbasierte Vergaben weiter verfestigt. Größere staatseigene und ausländische Unternehmen bewältigen dies, indem sie margenschwache Studien mit margenstarken Überwachungsmandaten quersubventionieren, aber kleinere Betriebe werden unter Druck gesetzt, was die Gesamtinnovation im indonesischen Baukonsultationsmarkt einschränkt.

Zahlungsverzögerungen & Schuldenüberhang staatseigener Unternehmen belasten die Liquidität der Berater

Staatseigene Bauunternehmen tragen Milliarden an kurzfristigen Schulden; ein führender Auftragnehmer zahlte 2025 Anleihen im Wert von 63 Millionen USD nicht zurück und führt Rechtsstreitigkeiten über unbezahlte Hochgeschwindigkeitsbahn-Rechnungen. Haushaltskürzungen halbierten die Ausgaben des Ministeriums für öffentliche Arbeiten im Jahr 2025 und verlängerten die Zahlungszyklen für Berater von 30 Tagen auf bis zu vier Monate. Kleinere Unternehmen müssen Betriebskapitallücken zu zweistelligen Zinssätzen überbrücken, was die Rentabilität schmälert. Ein staatlicher Plan zur Zusammenlegung verlustbringender Bauunternehmen im Jahr 2026 könnte letztendlich die Kreditqualität verbessern, aber der Übergangszeitraum wird voraussichtlich Ausschreibungseinladungen einfrieren und den Liquiditätsdruck im indonesischen Baukonsultationsmarkt verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Projektmanagement verankert den Umsatz, während hochwertige Planung beschleunigt

Die Projektmanagementberatung kontrollierte 54,33 % des Umsatzes im Jahr 2025, was die Marktgrößenführerschaft des indonesischen Baukonsultationsmarktes bei großen Mautstraßen- und Stadtbahnprogrammen widerspiegelt. Design und Ingenieurwesen soll jedoch mit einer CAGR von 8,95 % die schnellste Expansion verzeichnen, gestützt durch multidisziplinäre Leistungen bei Nusantaras Justiz- und Gesetzgebungsgebäuden sowie durch komplexe Prozessanlagenlayouts in Sulawesis Nickel-EV-Zentren. Masterplanung bleibt eine kleine, aber strategische Nische, insbesondere für neue Industriegebiete, die Phasierung und Versorgungsoptimierung erfordern.

BIM-Vorschriften zeichnen die Wettbewerbslandschaft neu. Nur drei von zehn Unternehmen liefern derzeit vollständige 3D-bis-5D-Workflows, und sie erzielen Aufschläge von bis zu 20 % gegenüber 2D-Wettbewerbern. Ausländische Akteure nutzen proprietäre gemeinsame Datenumgebungen und größere Ausbildungsbudgets, während mehrere inländische Marktführer mit der Einrichtung interner Akademien zur Zertifizierung von Mitarbeitern und zur Sicherung von Marktanteilen reagiert haben. Infolgedessen wächst die Marktgröße des indonesischen Baukonsultationsmarktes für hochwertige Planung schneller als der Gesamtsektorwert.

Nach Sektor: Infrastruktur bleibt das Rückgrat, während Gewerbeprojekte künftiges Aufwärtspotenzial bieten

Die Infrastruktur in Indonesien machte 58,55 % der Abrechnungen im Jahr 2025 aus, getragen von Straßen-, Schienen- und Wasserprojekten. Dennoch wird erwartet, dass gewerbliche Aufträge mit einem CAGR von 8,11 % wachsen und damit die Wachstumsliste des Sektors anführen. Hyperscale-Rechenzentren, wie etwa ein Campus mit 500 MW und einem Investitionsvolumen von 4,5 Milliarden USD außerhalb von Jakarta, erfordern spezialisiertes Fachwissen in den Bereichen Gebäudetechnik (MEP), seismische Isolierung und Flüssigkühlung, was die durchschnittlichen Honorarmultiplikatoren erhöht.

Umbaumaßnahmen in Büro- und Einzelhandelsobjekten schaffen einen parallelen Einnahmestrom, da rund 2 Millionen m² ungenutzter Flächen aus den 2010er-Jahren energieeffiziente Sanierungen anstreben. Gleichzeitig profitieren Industrie- und Logistikparks vom Rückenwind des E-Commerce sowie von regionalen Verlagerungen in den Lieferketten. Im Bereich Infrastruktur erweitern neue Vorgaben für klimaresistente Entwässerungssysteme und mehrspurige Free-Flow-Mautsysteme den Beratungsumfang über reine Tiefbauarbeiten hinaus. Insgesamt stärken diese Trends die gewerbliche Dynamik, während die Infrastruktur weiterhin als Umsatzanker des indonesischen Marktes für Bau- und Planungsberatung fungiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bauart: Neubauten dominieren heute, Renovierungswelle beschleunigt sich morgen

Neubauten machten 81,22 % des Umsatzes im Jahr 2025 aus, was den Umfang von Nusantaras Grünflächen-Bezirken und Sulawesis Schmelzwerkerweiterungen widerspiegelt. Renovierungen sollen jedoch bis 2031 eine CAGR von 9,37 % erzielen, die schnellste innerhalb dieser Klassifikation. Staatliche Slum-Sanierungsprogramme werden allein im Jahr 2026 400.000 Einheiten renovieren, und Vermieter rüsten alternde Hochhäuser nach, um EDGE- oder Greenship-Zertifikate zu erhalten.

Renovierungsprojekte erfordern oft Strukturbewertungen, Laserscanning und phasenweise Belegungsplanung, was die Stundensätze erhöhen kann, auch wenn die Bruttovertragswerte niedriger sind als bei Grünflächen-Projekten. Die Notwendigkeit, Bestandszeichnungen in BIM zu digitalisieren, fügt eine zusätzliche Honorarschicht hinzu, was die Rentabilität für auf As-Built-Modellierung spezialisierte Berater unterstützt.

Nach Investitionsquelle: Öffentliche Finanzierung bietet Stabilität, während privates Kapital schnelles Wachstum antreibt

Öffentliche Ausgaben lieferten 66,12 % des Umsatzes im Jahr 2025, aber privates Kapital wächst mit einer CAGR von 8,32 %, da nachhaltige Gebäude, Datenzentren und private Industriegebiete zunehmen. Von 385 zertifizierten nachhaltigen Vermögenswerten, die bis September 2025 erfasst wurden, waren zwei Drittel privat finanziert, was bestätigt, dass ESG-Ziele eine Priorität des Privatsektors sind. Die PPP-Umstrukturierung – mit Eigenkapital des Staatsfonds, Tragfähigkeitslückenzuschüssen und leistungsbasierten Annuitäten – verwischt die klassische öffentlich-private Grenze und erweitert den Beratungsumfang rund um die Finanzierungsstrategie.

Private Entwickler bevorzugen im Allgemeinen Qualitäts- und Kostenbewertungen, die Innovation belohnen, während viele öffentliche Stellen nach wie vor nach dem niedrigsten Preis auswählen. Diese zweigeteilte Beschaffungskultur ermutigt Berater, diversifizierte Kundenbücher zu führen, um Marge und Volumen auszubalancieren, was die Umsatzresilienz im indonesischen Baukonsultationsmarkt prägt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Java erwirtschaftete 63,11 % der Beratungsausgaben im Jahr 2025 dank seiner Konzentration von Ministerien, Hauptsitzen staatseigener Unternehmen und gewerblichen Hochhäusern. Haushaltsstraffung und Schulden staatseigener Unternehmen dämpfen das Wachstum jedoch auf mittlere einstellige Werte. Die Insel bleibt der Schwerpunkt für Nachrüstungen nachhaltiger Gebäude und für Hyperscale-Rechenzentrumscluster, die auf robuste Glasfaserverbindungen und ausreichend Strom angewiesen sind.

Sulawesi ist das am schnellsten wachsende Gebiet mit einer CAGR von 8,46 %, angetrieben durch die Nickel-EV-Wertschöpfungsketten in Morowali und den Nordmolukken. Diese Komplexe erfordern Hafenbaggerung, Hochspannungsintegration und Umweltsanierungsstudien. Chinesische EPC-Auftragnehmer dominieren und fördern die Nachfrage nach zweisprachigen Beratern, die sowohl indonesische als auch GB-Ingenieurstandards beherrschen.

Kalimantans Beratungspipeline ist durch Nusantara verankert. Zufahrtsmautstraßen haben die Reisezeiten in die Hauptstadt Balikpapan bereits fast halbiert, was Stadtplanung und Versorgungsdesign in Pufferzonen vorantreibt[3]IKN-Behörde, "Nusantara Fortschrittsdashboard Q1 2026," ikn.go.id. Die Ausgaben werden um 2027–2028 ihren Höhepunkt erreichen, wenn Regierungsgebäude in die Detailplanung und den Bau eintreten. Sumatra hinkt beim Wachstum hinterher, profitiert aber von Mautstraßenfertigstellungen, die die Logistikkosten senken und die Projektrealisierbarkeit in Sekundärstädten verbessern.

Wettbewerbslandschaft

Internationale Konzerne wie AECOM und Nippon Koei zeichnen sich durch BIM-Reife und globale Liefersysteme aus und sichern sich Vorzeigeprojekte wie Jakarta-MRT-Erweiterungen und Indonesiens erstes BIM-geplantes Wasserkraftwerk. Staatseigene Beratungsunternehmen nutzen Rahmenvereinbarungen und historische Verbindungen zu Ministerien, aber ihre Wettbewerbsfähigkeit wird durch Umstrukturierungen und Bilanzstress geschwächt.

Inländische unabhängige Unternehmen reagieren durch vertikale Integration. Ein langjähriges Unternehmen betreibt nun geotechnische, Baumanagement- und japanische Joint-Venture-Sparten unter einem Dach. Ein anderes hat seine EPC-Einheit im Jahr 2025 umbenannt, um Design-Build-Verträge in den Bereichen Energie und Infrastruktur zu verfolgen. Nischenanbieter konzentrieren sich auf Ansprüche, Vertragsabwicklung und modulare Wertoptimierung und entbündeln traditionelle Leistungsumfänge in margenstarke Beratungsstreifen.

Technologieführerschaft ist der aufkommende Keil. Nur 30 % der Marktteilnehmer führen vollständige BIM-Prozesse durch, was frühen Anwendern Preissetzungsmacht und Zugang zu digital vorgeschriebenen Ausschreibungen verschafft. Ebenso ermöglicht die Fähigkeit, integrierte ESG-, Energiemodellierungs- und PROPER-Konformitätsleistungen zu erbringen, spezialisierten Boutiquen, Premium-Aufträge zu gewinnen, insbesondere bei gewerblichen Nachrüstungen und PPP-geförderten Wasserprojekten.

Marktführer der indonesischen Baukonsultationsbranche

AECOM Indonesia

Arcadis Indonesia

WSP Indonesia

Mott MacDonald Indonesia

Arup Indonesia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die Lippo Group begann mit dem Bau des 2,47 Milliarden USD teuren Meikarta-Sozialwohnungskomplexes, einem 54-Türme-Projekt, das umfassende Masterplanungs- und Umweltdienstleistungen benötigen wird.

- Februar 2026: Der staatliche Auftragnehmer WIKA meldete eine 86-prozentige Fertigstellung des Sepaku-Wasserversorgungsnetzes und verwies auf BIM-gestützte Materialeinsparungen, die den Rohrabfall auf 1,2 % reduzierten.

- Juli 2025: Nippon Koei sicherte sich ein 25-monatiges PMC-Mandat für die Jakarta-MRT-Ost-West-Linie 1 und erweiterte damit sein indonesisches Portfolio von 866 Projekten.

- April 2025: Rekayasa Engineering benannte seinen EPC-Arm in Rekind E&C um, um integrierte Design-Build-Möglichkeiten in den Bereichen Energie und Fertigung zu verfolgen.

Berichtsumfang des indonesischen Baukonsultationsmarktes

| Projektmanagementberatung (PMC) |

| Machbarkeitsstudien |

| Detaillierte Projektberichte (DPR) |

| Design- & Ingenieurdienstleistungen |

| Masterplanung & Sonstige Dienstleistungen |

| Wohnungsbau | |

| Gewerbe | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Rechenzentrum | |

| Sonstige – Institutionell, Gastgewerbe usw. | |

| Infrastruktur/Tiefbau | Verkehrsinfrastruktur (Straßen, Schienen, Luftfahrt, Sonstige) |

| Energie & Versorgung | |

| Soziale Infrastruktur | |

| Sonstige |

| Neubau |

| Renovierung |

| Öffentlich |

| Privat |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Sonstige |

| Nach Dienstleistungsart | Projektmanagementberatung (PMC) | |

| Machbarkeitsstudien | ||

| Detaillierte Projektberichte (DPR) | ||

| Design- & Ingenieurdienstleistungen | ||

| Masterplanung & Sonstige Dienstleistungen | ||

| Nach Sektor | Wohnungsbau | |

| Gewerbe | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Rechenzentrum | ||

| Sonstige – Institutionell, Gastgewerbe usw. | ||

| Infrastruktur/Tiefbau | Verkehrsinfrastruktur (Straßen, Schienen, Luftfahrt, Sonstige) | |

| Energie & Versorgung | ||

| Soziale Infrastruktur | ||

| Sonstige | ||

| Nach Bauart | Neubau | |

| Renovierung | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Schlüsselregion | Java | |

| Sumatra | ||

| Kalimantan | ||

| Sulawesi | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indonesischen Baukonsultationsmarktes?

Der Markt beläuft sich im Jahr 2026 auf 34,7 Milliarden USD und soll bis 2031 einen Wert von 43,9 Milliarden USD erreichen.

Wie schnell wird das Sektorwachstum erwartet?

Der Branchenumsatz soll im Zeitraum 2026–2031 mit einer CAGR von 6,99 % steigen.

Welche Dienstleistungsart generiert den meisten Beratungsumsatz?

Die Projektmanagementberatung führt mit einem Anteil von 54,33 % der Abrechnungen im Jahr 2025.

Wo wächst die Nachfrage geografisch am schnellsten?

Sulawesi führt mit einer erwarteten CAGR von 8,46 % bis 2031, angetrieben durch Nickel-EV-Industrieparks.

Was treibt den Anstieg der Nachhaltigkeitsberatung an?

Strengere AMDAL- und PROPER-Vorschriften sowie ein wachsender Pool an Zertifizierungen für nachhaltiges Bauen steigern die Nachfrage nach integrierter Umwelt- und ESG-Beratung.

Seite zuletzt aktualisiert am: