Größe und Marktanteil des australischen Bau-Consulting-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

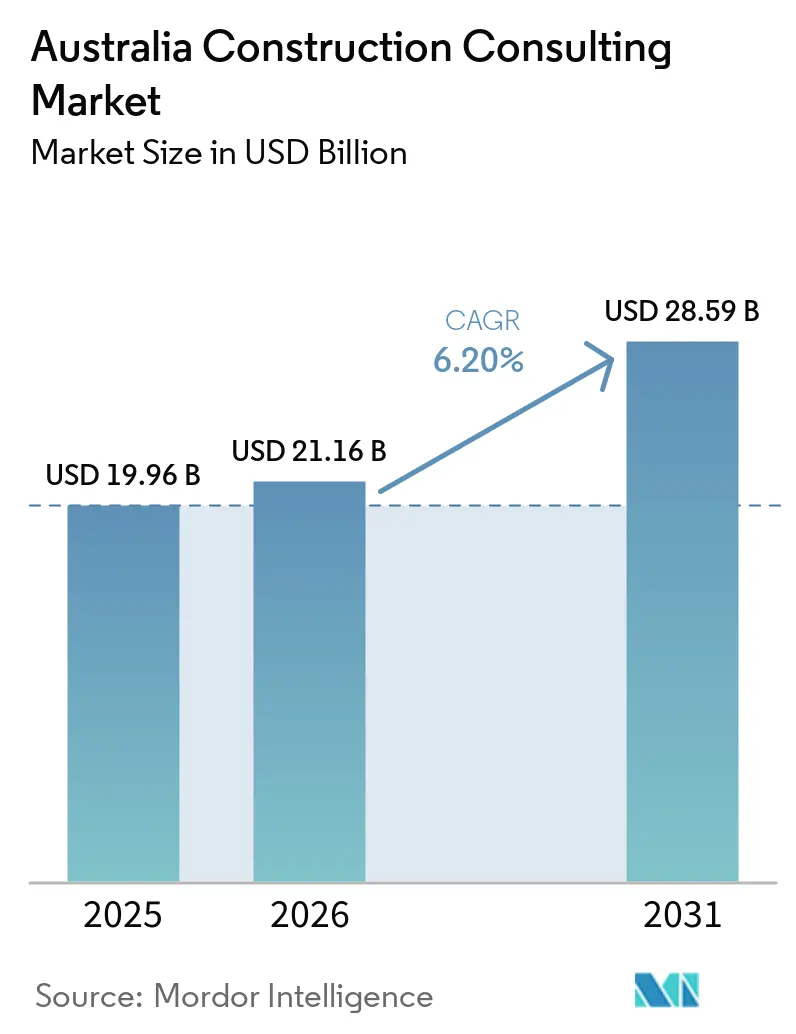

| Marktgröße im Basisjahr (2025) | 19.96 Milliarden US-Dollar |

| Marktgröße (2026) | 21.16 Milliarden US-Dollar |

| Marktgröße (2031) | 28.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Bau-Consulting-Marktes von Mordor Intelligence

Die Größe des australischen Bau-Consulting-Marktes soll von 19,96 Milliarden USD im Jahr 2025 auf 21,16 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 28,59 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,20 % über den Zeitraum 2026–2031 entspricht.

Verpflichtende klimabezogene Finanzoffenlegungen, die im Januar 2025 begannen, die 160 Milliarden USD (242 Milliarden AUD) umfassende mehrjährige Infrastrukturprojekt-Pipeline der Bundesregierung sowie eine erwartete Welle von Rechenzentrumsankündigungen im März 2026 gestalten Beschaffungs- und Liefermodelle neu. Die Programmmanagement-Beratung (PMC) dominierte 2025 den Umsatz, doch die Nachfrage nach Masterplanung nimmt zu, da öffentliche und private Auftraggeber frühzeitige Orientierung zu Compliance, Standortwahl und Dekarbonisierung suchen. Der Fachkräftemangel bleibt akut, doch die rasche Einführung digitaler Werkzeuge wie Building Information Modeling (BIM) und künstlicher Intelligenz (KI) ermöglicht es Beratern, Produktivitätsgewinne zu erzielen und Premiumhonorare zu erzielen. Gleichzeitig verteilen Änderungen der Commonwealth-Beschaffungsregeln, die Verträge unter 82.500 USD (125.000 AUD) für inländische Unternehmen reservieren, kleinere Aufträge zugunsten lokaler Beratungsunternehmen um.

Wesentliche Erkenntnisse des Berichts

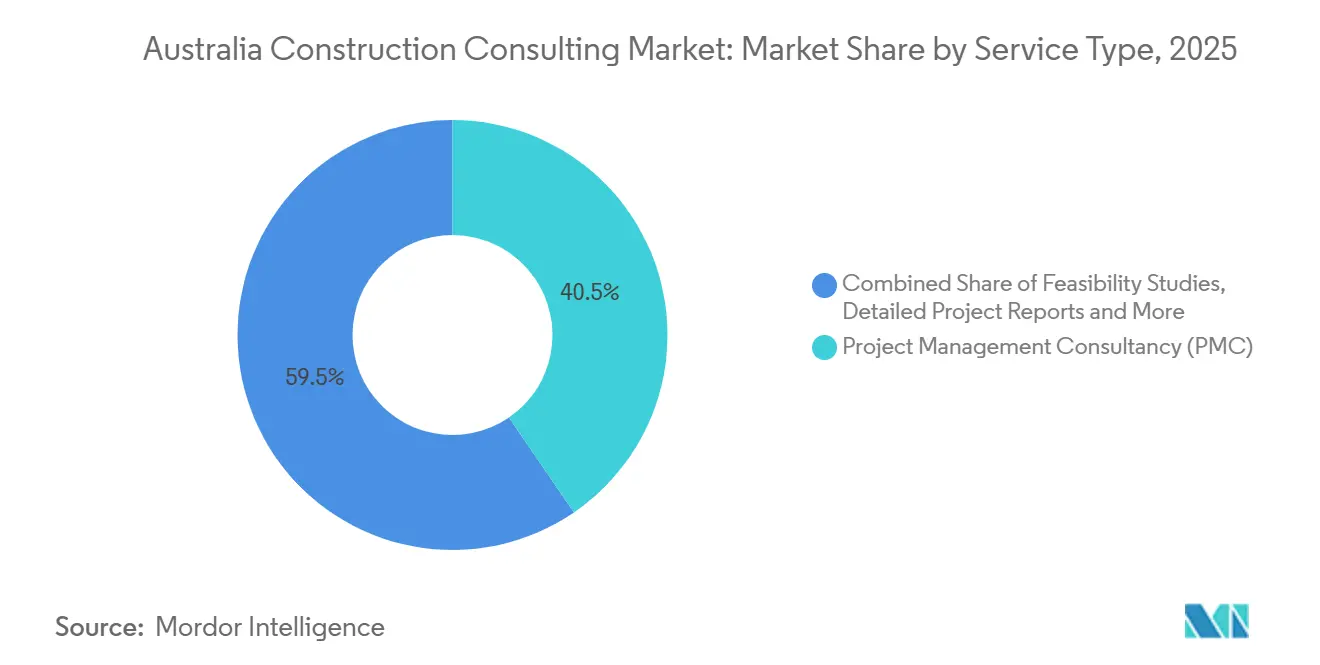

- Nach Dienstleistungsart entfiel auf die Projektmanagement-Beratung im Jahr 2025 ein Marktanteil von 40,45 % am australischen Bau-Consulting-Markt, während Masterplanung und sonstige Dienstleistungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,65 % wachsen werden.

- Nach Sektor entfielen auf Wohnbauprojekte im Jahr 2025 37,8 % der Marktgröße des australischen Bau-Consulting-Marktes, während die Infrastruktur- und Tiefbauberatung bis 2031 voraussichtlich mit einer CAGR von 7,6 % wachsen wird.

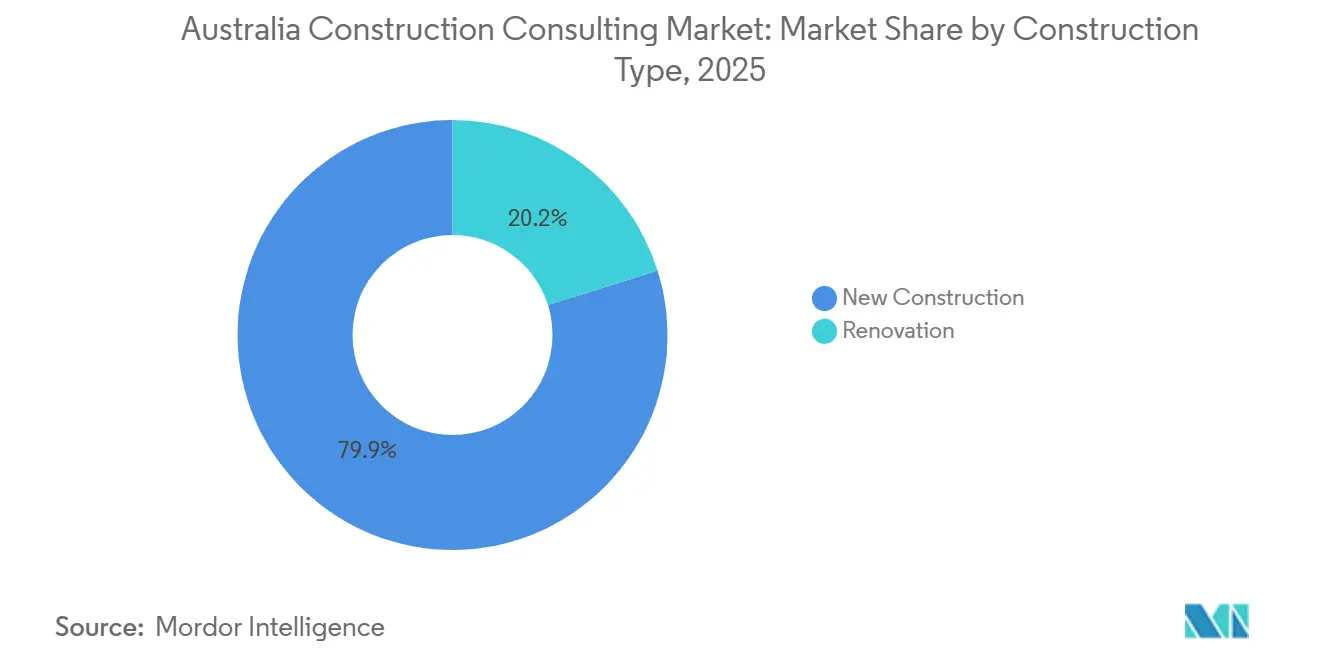

- Nach Bauart entfiel auf den Neubau im Jahr 2025 ein Marktanteil von 79,85 % am australischen Bau-Consulting-Markt, und die Renovierungs- sowie Nachrüstungsberatung soll bis 2031 mit einer CAGR von 8,85 % wachsen.

- Nach Investitionsquelle entfiel auf privates Kapital im Jahr 2025 ein Anteil von 90,2 % der Ausgaben, doch die Beratung des öffentlichen Sektors soll im Zeitraum 2026–2031 mit einer CAGR von 8,45 % wachsen.

- Nach Geografie führte New South Wales im Jahr 2025 mit einem Marktanteil von 33,65 % am australischen Bau-Consulting-Markt, während Western Australia im Zeitraum 2026–2031 mit einer CAGR von 7,85 % das schnellste regionale Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des australischen Bau-Consulting-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bundesinfrastrukturausgaben (MPIP und staatliche Programme) | +1.8% | National, am stärksten in New South Wales, Victoria, Queensland und Western Australia | Mittelfristig (2–4 Jahre) |

| Explosionsartige Datenzentrum-Baupipeline | +1.5% | New South Wales, Victoria, Queensland und Ausstrahlungseffekte auf Western und South Australia | Kurzfristig (≤ 2 Jahre) |

| ESG- und Dekarbonisierungs-Compliance-Mandate | +1.2% | National, strenger in New South Wales und Victoria | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Design-Build- und Progressive-Design-Build-Modellen | +0.9% | National, frühe Anwendung in New South Wales und Queensland | Kurzfristig (≤ 2 Jahre) |

| Beratungsbedarf zur Klimahaftungs-Resilienz | +0.7% | Küstenregionen von New South Wales, Queensland, Northern Territory | Langfristig (≥ 4 Jahre) |

| Führungskräftemangel schafft Beratungsnachfrage | +0.5% | Regionales Western Australia und South Australia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesinfrastrukturausgaben (MPIP und staatliche Programme)

Australiens Infrastrukturpipeline von 160 Milliarden USD (242 Milliarden AUD) für den Zeitraum 2024–29 treibt eine anhaltende Nachfrage nach Machbarkeitsstudien, Projektsteuerung und Programmmanagement-Dienstleistungen an[1]Australische Bundesregierung, „Haushalt 2024-25 Infrastrukturinvestitionsprogramm”, infrastructure.gov.au. Western Australia allein verpflichtete sich zu Verkehrsinfrastrukturverbesserungen im Wert von 7,1 Milliarden USD (10,7 Milliarden AUD) über vier Jahre, während Queensland in seinem Haushalt 2026 die Mittel für Straßen und Schienen erhöhte. Große mehrjährige Programme erfordern integrierte Beratungsteams, die Ingenieur-, Wirtschafts- und digitale Kompetenz vereinen. Da die staatlichen Ausgaben schwanken, schützen Unternehmen mit flexibler regionaler Ressourcenplanung ihre Auslastung und Margen. Insgesamt trägt die Infrastrukturfinanzierung 1,8 Prozentpunkte zur CAGR des australischen Bau-Consulting-Marktes bei.

Explosionsartige Datenzentrum-Baupipeline

Fünfzehn Rechenzentrum-Projekte erhielten Anfang 2026 bevorzugte Genehmigungen von Infrastructure NSW als Teil eines Investitionspakets von 34,3 Milliarden USD (51,9 Milliarden AUD)[2]Infrastructure NSW, „Projektliste der Investment Delivery Authority März 2026”, infrastructure.nsw.gov.au. Hyperscale-Anlagen überschreiten 20 kW pro Rack und erfordern spezialisiertes Heizungs-, Lüftungs-, Klima- und Sanitärdesign sowie Studien zur Stromqualität. Investoren benötigen eine unabhängige technische Sorgfaltsprüfung, bevor sie sich zu Ausgaben von 660 Millionen USD oder mehr pro Campus verpflichten, was den Pool an Premium-Beratungsleistungen erweitert. Da elektrische Ausrüstung für Rechenzentren mit Lieferketten für erneuerbare Energien konkurriert, ist die Beschaffungsberatung zur Sicherung von Transformatoren und Schaltanlagen nun geschäftskritisch. Das Segment trägt 1,5 Prozentpunkte zur CAGR des Marktes bei.

ESG- und Dekarbonisierungs-Compliance-Mandate

Nationale Vorschriften, die 2025 in Kraft traten, verpflichten große Unternehmen zur Berichterstattung über Scope-1- und Scope-2-Emissionen, wobei Scope-3-Emissionen später einbezogen werden. New South Wales verlangt vorab Erklärungen zum eingebetteten Kohlenstoff für Projekte über 33 Millionen USD (50 Millionen AUD) bei Gebäuden und 66 Millionen USD (100 Millionen AUD) bei Infrastruktur. Berater, die Lebenszyklus-Kohlenstoffmodellierung, Spezifikation kohlenstoffarmer Materialien und Zertifizierungswege (Green Star, NABERS) anbieten, erzielen Premiumhonorare. Der Green Building Council of Australia schätzt ein jährliches Einsparpotenzial von 66 MtCO₂e aus der gebauten Umwelt bis 2035[3]Green Building Council of Australia, „Sektorplan für die gebaute Umwelt”, gbca.org.au. Diese Mandate erhöhen das Wachstum des australischen Bau-Consulting-Marktes um 1,2 Prozentpunkte.

Rasche Einführung von Design-Build- und Progressive-Design-Build-Modellen

Auftraggeber setzen zunehmend auf integrierte Projektabwicklung, um Zeitpläne zu verkürzen und Risiken an private Konsortien zu übertragen. Der 4,7 Milliarden USD (7,1 Milliarden AUD) schwere Vertrag für die Olympischen Sportstätten Brisbane 2032, der an Unite32 (Laing O'Rourke und AECOM) vergeben wurde, veranschaulicht die wachsende Rolle von Beratern innerhalb von Baukonsortien. Design-Build verkürzt Übergaben, senkt jedoch die abrechenbaren Stunden, weshalb sich Berater durch digitale Zwillinge und Echtzeit-Kostenmodellierung differenzieren. Die frühzeitige Einbindung von Auftragnehmern erweitert auch den Spielraum für die Einhaltung von Qualifizierungsanforderungen im Rahmen der Australian Skills Guarantee. Der Wandel trägt 0,9 Prozentpunkte zum Wachstum des australischen Bau-Consulting-Marktes bei.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Fachkräftemangel treibt Kosten in die Höhe | -1.3% | National, besonders ausgeprägt im regionalen Western Australia, Queensland und South Australia | Kurzfristig (≤ 2 Jahre) |

| Langsame Auszahlung von Bundesmitteln und politische Unsicherheit | -0.8% | National, wobei Western Australia und South Australia am stärksten von rückläufigen Pro-Kopf-Finanzierungen betroffen sind | Mittelfristig (2–4 Jahre) |

| Steigende Prämien für Berufshaftpflichtversicherungen | -0.4% | National, überproportionale Auswirkung auf mittelständische und KMU-Beratungsunternehmen | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an inländische Inhalte und lokale Beschaffung erschweren die Auftragsvergabe | -0.3% | National, wobei Western Australia die strengsten Präferenzen für lokale Fertigung durchsetzt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Fachkräftemangel treibt Kosten in die Höhe

Der Trades Availability Index der Housing Industry Association fiel im vierten Quartal 2025 auf −0,47, da die Verfügbarkeit von Maurer- und Fliesenlegergewerken unter −0,8 sank. Die Baukosteninflation erreichte bis Juni 2025 jährlich 3,4 %, mit einem Höchststand von nahezu 6,5 % im Jahresvergleich in Brisbane. Steigende Löhne und Überstundenzuschläge drücken die Beratungsmargen, wenn die Honorarindexierung hinterherhinkt. Obwohl für 2024–25 44.000 vom Arbeitgeber gesponserte Visa zugeteilt wurden, bedeuten Bearbeitungsverzögerungen, dass eine Entlastung noch mindestens ein Jahr auf sich warten lässt. Kapazitätsengpässe reduzieren die CAGR des australischen Bau-Consulting-Marktes um 1,3 Prozentpunkte.

Langsame Auszahlung von Bundesmitteln und politische Unsicherheit

Infrastructure Partnerships Australia stufte Western Australia mit Pro-Kopf-Ausgaben von 3.100 USD (4.700 AUD) im Jahr 2025–26 als letztes ein, was 10,4 % unter dem Vorjahr liegt. Gleichzeitig schrumpfte die nationale Pipeline für Großprojekte von 223 Milliarden USD (338 Milliarden AUD) auf 100 Milliarden USD (152 Milliarden AUD). Wahlzyklen haben die Angebotszeiträume verlängert, sodass Berater länger Gemeinkosten tragen müssen, bevor eine Auftragserteilung erfolgt. Kleinere Unternehmen mit begrenzten Bilanzen verschieben Einstellungen und bremsen die Branchenkapazität. Der Bremseffekt senkt das prognostizierte Wachstum um 0,8 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Strategieorientierte Masterplanung gewinnt an Bedeutung

Das Cluster aus Masterplanung, Machbarkeitsstudien und „sonstiger Beratung” hielt im Jahr 2025 einen Marktanteil von 40,45 % am australischen Bau-Consulting-Markt, was den Bedarf der Auftraggeber nach frühzeitiger Klarheit über Regulierung, Grundstücksbeschränkungen und Kohlenstoff-Compliance widerspiegelt. Die Nachfrage nach Programmmanagement-Beratung bleibt bei Megaprojekten wie Sydney Metro West hoch, doch die Standardisierung drückt die Einheitspreise. Der Umsatz aus der Masterplanung soll mit einer CAGR von 7,65 % wachsen – dem schnellsten unter allen Dienstleistungen –, da öffentliche Stellen Analysen vorziehen, um Genehmigungen zu entrisikieren. Beratungsunternehmen, die digitale Zwillingssimulationen mit Stakeholder-Einbindung bündeln, erzielen Preisaufschläge. Die Marktgröße des australischen Bau-Consulting-Marktes für Masterplanungsarbeiten soll bis 2031 7 Milliarden USD übersteigen.

Design- und Ingenieurdienstleistungen stellen nach wie vor unverzichtbare Ausgaben bei komplexen Bauprojekten dar. Die Ernennung von Bechtel im Februar 2025 als Kapitalportfolio-Partner für den Perth Airport verdeutlicht, wie integrierte Teams von der Konzeption bis zur Inbetriebnahme tätig sein können. Führende Auftragnehmer internalisieren jedoch zunehmend das Kerndesign, um Margen zu schützen, was reine Designunternehmen in Allianzen oder Nischenspezialitäten drängt. Als Reaktion darauf bündeln AECOM und WSP in ihrem gemeinsamen Unternehmen für Sydney Metro West vom Februar 2026 Systemintegration, digitales Engineering und Inbetriebnahme in einem einzigen Leistungsumfang und verteidigen so ihren Marktanteil gegen vertikale Integration.

Nach Sektor: Infrastruktur- und Tiefbauberatung beschleunigt sich

Die Wohnbauberatung trug 2025 37,8 % des Umsatzes bei, gestützt durch den Druck auf das Wohnungsangebot und staatliche Fördergelder. Dennoch sollen Infrastruktur- und Tiefbauaufträge bis 2031 mit einer CAGR von 7,6 % wachsen, angetrieben durch Schienen-, Straßen- und Wasserprogramme. Die Marktgröße des australischen Bau-Consulting-Marktes, die allein auf Verkehrskorridore entfällt, könnte bis Ende des Jahrzehnts 9 Milliarden USD übersteigen. Die Nachfrage nach Rechenzentren treibt auch die Honorare im Gewerbesektor in die Höhe; Edge-Anlagen, die in regionalen Knotenpunkten entstehen, erfordern eine schnelle Standortsorgfaltsprüfung und leistungsstarke Netzanschlüsse. Büro- und Einzelhandelsprojekte hinken hingegen hinterher, da hybrides Arbeiten und E-Commerce die Vermögenswerte erodieren.

Die Energie- und Versorgungsberatung schwenkt auf Entsalzung und Speicherung erneuerbarer Energien um. Die Alkimos-Meerwasserentsalzungsanlage, ein Programm im Wert von 1,8 Milliarden USD (2,8 Milliarden AUD), das 1.500 Arbeitsplätze schaffen wird, veranschaulicht die multidisziplinäre Beratung, die für Leitungsdesign und Umweltgenehmigungen erforderlich ist. Soziale Infrastruktur gewinnt durch den 660 Millionen USD (1 Milliarde AUD) schweren Disaster Ready Fund an Dynamik, der Genehmigungen an Resilienzstandards knüpft und den Spielraum für Klimaspezialisten erweitert. Da öffentliche Portfolios sich auf kleinere, dezentrale Maßnahmen verlagern, übertrifft die Portfoliomanagement-Beratung die individuelle Megaprojektbesetzung.

Nach Bauart: Nachrüstungsberatung übertrifft Neubauten

Neubauten machten 2025 einen Marktanteil von 79,85 % am australischen Bau-Consulting-Markt aus, stark gewichtet auf Rechenzentren, Logistikzentren und Greenfield-Autobahnen. Dennoch soll die Renovierungs- und Nachrüstungsberatung mit einer CAGR von 8,85 % wachsen, angetrieben durch politische Anreize und Ziele zur Reduzierung des eingebetteten Kohlenstoffs. Die Social Housing Energy Performance Initiative wird mehr als 100.000 Wohneinheiten modernisieren und damit die Nachfrage nach Wärmemodellierung, Fassadenengineering und Fördermittel-Compliance-Dienstleistungen auslösen. Analysen des Green Building Council of Australia zeigen das Potenzial, bis 2035 jährlich 66 MtCO₂e aus dem Gebäudebestand einzusparen, was die Nachrüstung als Hebel in der nationalen Kohlenstoffstrategie positioniert.

Versicherer und Kreditgeber verlangen zunehmend Klimaanpassungsbewertungen für bestehende Vermögenswerte. Deloittes Schätzung von 48,2 Milliarden USD an jährlichen Katastrophenkosten bis 2060 unterstreicht den Wert von Resilienz-Nachrüstungen. Berater mit Kompetenz in Hydrologie und Buschbrandwissenschaft beraten bei der Planung von Hochwasserschutzanlagen für Küstenimmobilien und Funkenflug-Tests für regionale Schulen. Obwohl Neubauten nach wie vor die größere Ausgabenkategorie darstellen, ist die Nachrüstungsarbeit nun der Wachstumsmotor und eine Absicherung gegen zyklische Greenfield-Verlangsamungen.

Nach Investitionsquelle: Öffentliche Ausgaben wachsen schneller als private

Private Investoren generierten 2025 90,2 % des Beratungsumsatzes, gestützt durch eine starke Nachfrage in Gewerbeimmobilien, Fertigung und Logistik. Die Beratung des öffentlichen Sektors soll jedoch bis 2031 mit einer CAGR von 8,45 % wachsen, da Regierungen die Programmsteuerung auslagern, um dem Fachkräftemangel entgegenzuwirken. Die Commonwealth-Beschaffungsregeln vom November 2025 hoben die Direktbeschaffungsgrenze für lokale Unternehmen auf 82.500 USD (125.000 AUD) an und lenkten Hunderte kleinerer Studien zu inländischen Spezialisten. Für Verträge über 6,6 Millionen USD (10 Millionen AUD) verankert die Australian Skills Guarantee nun Ausbildungsziele und erweitert damit den Umfang der Compliance-Beratung.

Staatliche Rahmenbedingungen wie Western Australias General Procurement Direction 2025/15, die eine direkte Beschaffung lokaler Produkte bis zu 3,3 Millionen USD (5 Millionen AUD) ermöglicht, verstärken den Lokalisierungstrend. Während Rechenzentrum- und Logistikbetreiber weiterhin privat finanzierte Megaverträge vergeben, hinken deren Wachstumsraten denen der staatlichen Infrastruktur hinterher. Die Neuausrichtung bietet mittelständischen Beratungsunternehmen mit Referenzen im öffentlichen Sektor eine Möglichkeit, sich von Entwicklerpipelines zu diversifizieren.

Geografische Analyse

New South Wales generierte 2025 33,65 % des Beratungsumsatzes, verankert durch das 34,3 Milliarden USD (51,9 Milliarden AUD) schwere Projektportfolio von Infrastructure NSW und 15 Rechenzentrum-Projekte, die bevorzugte Unterstützung erhalten. Die Decarbonizing Infrastructure Delivery Policy des Bundesstaates, die seit April 2025 gilt, schreibt die Berichterstattung über eingebetteten Kohlenstoff für Gebäude über 33 Millionen USD (50 Millionen AUD) und Infrastruktur über 66 Millionen USD (100 Millionen AUD) vor und treibt die Nachfrage nach spezialisierten Kohlenstoff-Beratungsdienstleistungen an. Die Sydney-Metro-West-Aufträge an AECOM-WSP (Februar 2026) und Jacobs-GHD-WSP (April 2026) veranschaulichen die in New South Wales kultivierten multidisziplinären Großaufträge. Bevorstehende Änderungen der Climate Change State Environmental Planning Policy werden die Bewertungskriterien erweitern und den Beratungspool weiter vergrößern.

Victoria und Queensland folgen in absoluten Ausgaben. Victorias KI-Mission und Aktionsplan für nachhaltige Rechenzentren haben die Beratung in den Bereichen Heizung, Lüftung, Klima und Sanitär sowie Netzintegration angekurbelt. Queenslands Infrastrukturausbau hingegen, gestützt durch den Aufbau für die Olympischen Spiele Brisbane 2032, kontrastiert mit Rückgängen in New South Wales und Victoria und schafft Verlagerungsmöglichkeiten für nationale Unternehmen. Schnelle Genehmigungen und die fortschreitende Einführung von Design-Build untermauern den Marktanteilsgewinn des australischen Bau-Consulting-Marktes in Queensland.

Western Australia ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,85 % bis 2031. Der 7,1 Milliarden USD (10,7 Milliarden AUD) schwere Vier-Jahres-Verkehrsplan des Bundesstaates, das 1,8 Milliarden USD (2,8 Milliarden AUD) schwere Entsalzungsprogramm und der 462 Millionen USD (700 Millionen AUD) schwere Ausbau des Kwinana Freeway stärken frühe Ingenieurleistungen. Obwohl Western Australia 2025–26 nur 7,4 % der allgemeinen Staatsausgaben für Infrastruktur aufwendet, ist seine langfristige Pipeline stabil und begünstigt mehrjährige Beratungsbeziehungen. Andernorts bieten South Australias Wasserstoffprojekte, Tasmaniens Energiespeicherprojekte und die Verteidigungsstandorte des Northern Territory Nischenwachstum, das durch Ressourcen- und Verteidigungsausgaben verankert ist und nationale Beratungsunternehmen geografisch diversifiziert.

Wettbewerbslandschaft

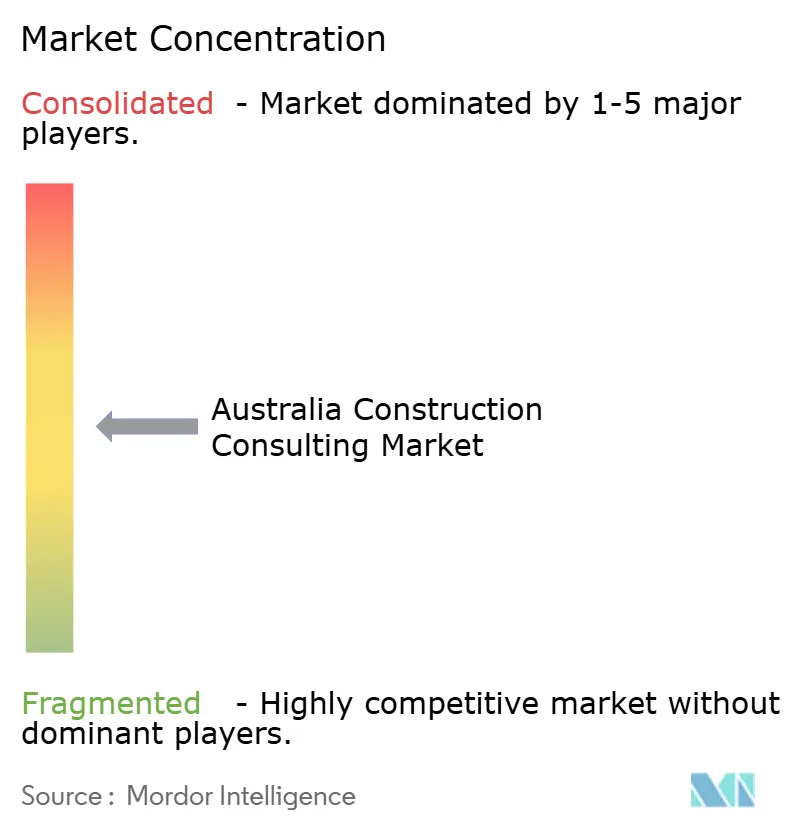

Internationale Großunternehmen wie AECOM, Jacobs, Turner & Townsend, Arcadis und WSP sichern sich führende Schienen-, Flughafen- und Wasseraufträge dank ihrer Tiefe im digitalen Engineering und globaler Bilanzen. Inländische mittelständische Unternehmen wie GHD, Tonkin + Taylor und Bligh Tanner nutzen staatliche Beziehungen und Kenntnisse lokaler Vorschriften, um Quartiers- und Nachrüstungsprogramme zu gewinnen. Der australische Bau-Consulting-Markt ist mäßig fragmentiert: Die fünf größten Teilnehmer halten zusammen rund 55 % des Marktanteils.

Eine Konsolidierungswelle ist im Gange. AtkinsRéalis erwarb ADG im Dezember 2025 und fügte im April 2026 die 800-köpfige Plattform von WGA hinzu, um nationale Reichweite in den Bereichen Gebäude und Umweltdienstleistungen aufzubauen. DCWCs Fusion mit RP Infrastructure im Januar 2026 schuf eine 500-köpfige Beratungsgruppe für Tiefbau und Verkehr und signalisiert den Appetit von Private-Equity-Investoren auf Rollup-Strategien. Die Kombination von Projence und Western Project Services durch RSK Group Anfang 2025 zeigt, dass Investoren regionale Standbeine schätzen, die Bundesprogramme für Verteidigung und Ressourcen erschließen.

Die Projektabwicklung über Gemeinschaftsunternehmen dominiert Megaprojekte. Unite32 (Laing O'Rourke und AECOM) steuert das 4,7 Milliarden USD schwere Olympische-Sportstätten-Programm, während AECOM-WSP die linienweiten Systeme übernimmt und Jacobs-GHD-WSP die Stationspakete bei Sydney Metro West betreut. Diese Allianzen verteilen Risiken und bündeln knappe digitale Engineering-Kompetenzen. Die Technologieeinführung ist ein Wettbewerbsvorteil: Deloitte berichtet, dass australische Auftragnehmer nun 6,2 von 16 erfassten Technologien einsetzen, ein Anstieg von 20 % gegenüber 2023, und 37 % nutzen KI/ML, verglichen mit 26 % zwei Jahre zuvor – Berater, die BIM-first-Workflows und prädiktive Analysen einbetten, erzielen höhere Margen, selbst angesichts steigender Berufshaftpflichtprämien.

Führende Unternehmen der australischen Bau-Consulting-Branche

AECOM

Jacobs

Turner & Townsend

CBRE (PDS)

JLL Project & Development Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: AtkinsRéalis vereinbarte die Übernahme von WGA und fügte seinem multidisziplinären Portfolio 800 Fachleute in Australien und Neuseeland hinzu.

- April 2026: Jacobs, GHD und WSP gründeten ein Gemeinschaftsunternehmen für fünf Stationen der Sydney Metro West, eines der größten städtischen Schienendesign-Mandate des Landes.

- Februar 2026: AECOM und WSP gründeten ein Gemeinschaftsunternehmen zur Lieferung linienweiter Systeme für Sydney Metro West, einschließlich Signaltechnik, Stromversorgung und Bahnsteigtüren.

- Januar 2026: DCWC fusionierte mit RP Infrastructure und bildete eine nationale Beratungsplattform für Tiefbau und Infrastruktur mit 500 Mitarbeitern.

Berichtsumfang des australischen Bau-Consulting-Marktes

| Projektmanagement-Beratung (PMC) |

| Machbarkeitsstudien |

| Detaillierte Projektberichte (DPR) |

| Design- und Ingenieurdienstleistungen |

| Masterplanung und sonstige Dienstleistungen |

| Wohnungsbau | |

| Gewerbe | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Rechenzentrum | |

| Sonstige – Institutionell, Gastgewerbe usw. | |

| Infrastruktur/Tiefbau | Verkehrsinfrastruktur (Straßen, Schienen, Luftfahrt, sonstige) |

| Energie und Versorgung | |

| Soziale Infrastruktur | |

| Sonstige |

| Neubau |

| Renovierung |

| Öffentlich |

| Privat |

| New South Wales |

| Victoria |

| Queensland |

| Western Australia |

| Übriges Australien |

| Nach Dienstleistungsart | Projektmanagement-Beratung (PMC) | |

| Machbarkeitsstudien | ||

| Detaillierte Projektberichte (DPR) | ||

| Design- und Ingenieurdienstleistungen | ||

| Masterplanung und sonstige Dienstleistungen | ||

| Nach Sektor | Wohnungsbau | |

| Gewerbe | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Rechenzentrum | ||

| Sonstige – Institutionell, Gastgewerbe usw. | ||

| Infrastruktur/Tiefbau | Verkehrsinfrastruktur (Straßen, Schienen, Luftfahrt, sonstige) | |

| Energie und Versorgung | ||

| Soziale Infrastruktur | ||

| Sonstige | ||

| Nach Bauart | Neubau | |

| Renovierung | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Geografie | New South Wales | |

| Victoria | ||

| Queensland | ||

| Western Australia | ||

| Übriges Australien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Bau-Consulting-Markt derzeit?

Mordor Intelligence bewertet den Markt im Jahr 2025 auf 19,96 Milliarden USD und prognostiziert, dass er bis 2031 einen Wert von 28,59 Milliarden USD erreichen wird.

Welche Dienstleistungslinie führt beim Umsatz?

Die Programmmanagement-Beratung hielt 2025 einen Anteil von 40,45 % des Umsatzes und lag damit vor Design- und Masterplanungsdienstleistungen.

Welches Segment wird bis 2031 am schnellsten wachsen?

Masterplanung und sonstige Dienstleistungen sollen mit einer CAGR von 7,65 % wachsen, angetrieben durch die Nachfrage nach Klima-Compliance und Quartiersplanung.

Welcher Bundesstaat stellt den größten geografischen Markt dar?

New South Wales erzielte 2025 33,65 % des nationalen Beratungsumsatzes, verankert durch die Sydney-Metro- und Rechenzentrum-Pipelines.

Wie stark beeinflussen Fachkräftemangel die Berater?

Infrastructure Australia prognostiziert bis 2027 eine Lücke von 300.000 Arbeitskräften; der HIA-Index zeigt anhaltenden Fachkräftemangel im Handwerk und treibt die Kosteninflation 2025 auf 3,4 %.

Wird öffentliches oder privates Investment schneller wachsen?

Die Beratung des öffentlichen Sektors soll bis 2031 mit einer CAGR von 8,45 % wachsen und damit privates Kapital übertreffen, obwohl letzteres eine größere Ausgangsbasis hat.

Seite zuletzt aktualisiert am: