Größe und Marktanteil des ASEAN-Bauconsulting-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

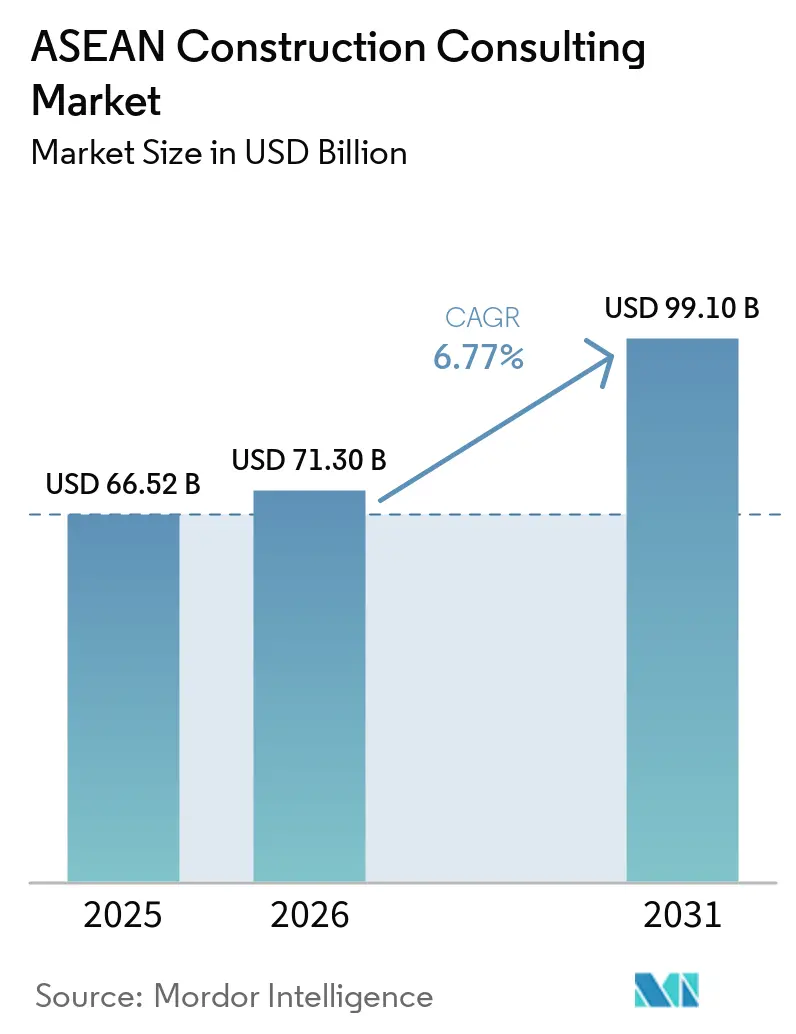

| Marktgröße im Basisjahr (2025) | 66.52 Milliarden US-Dollar |

| Marktgröße (2026) | 71.30 Milliarden US-Dollar |

| Marktgröße (2031) | 99.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.77% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ASEAN-Bauconsulting-Marktes von Mordor Intelligence

Die Größe des ASEAN-Bauconsulting-Marktes soll von 66,52 Milliarden USD im Jahr 2025 auf 71,3 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,77 % über den Zeitraum 2026–2031 einen Wert von 99,10 Milliarden USD erreichen. Digitalisierungsvorschriften, Smart-City-Programme und Halbleiter-Megaprojekte verlagern die Beratungsausgaben hin zu integrierten Lebenszyklusdienstleistungen anstelle von Aufsichtsverträgen nach dem Niedrigstpreisprinzip. Unternehmen mit eigenen Building Information Modeling (BIM)-Teams gewinnen komplexe Aufträge im Zusammenhang mit Singapurs CORENET-X-Einführung und Malaysias nationalem BIM-E-Einreichungssystem, während Indonesiens Verlagerung der Hauptstadt nach Nusantara die größte einzelne Projektpipeline in den Bereichen Wohnungsbau, Verkehr und Versorgungsinfrastruktur verankert. Eine regionale Hinwendung zur privaten Finanzierung beschleunigt Entscheidungen, da Rechenzentrum- und Elektrofahrzeuginvestoren langsame öffentliche Ausschreibungen umgehen. Gleichzeitig haben Nachhaltigkeitsregeln im Rahmen der ASEAN-Taxonomie Version 4 Energieaudits und die Verifizierung von grünen Anleihen zu wiederkehrenden Einnahmequellen gemacht.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistungsart führte die Projektmanagementberatung mit einem Marktanteil von 46,55 % am ASEAN-Bauconsulting-Markt im Jahr 2025; Design- und Ingenieurdienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 8,67 % wachsen.

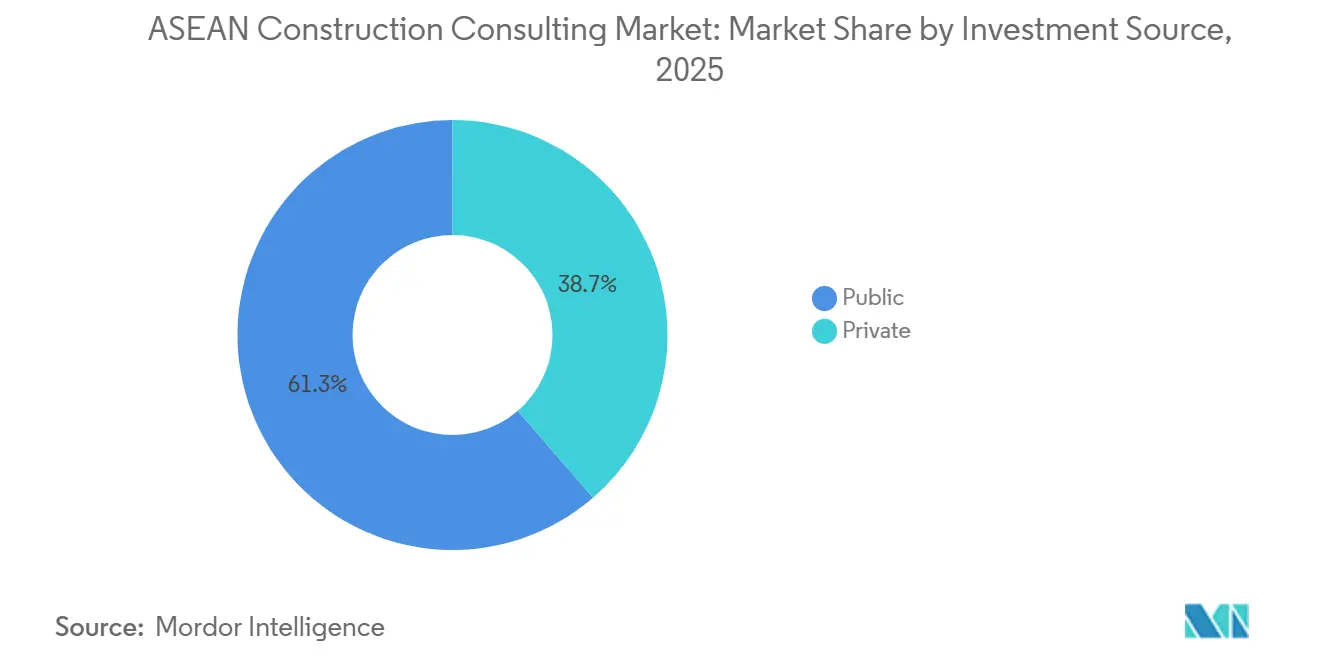

- Nach Investitionsquelle entfiel auf den öffentlichen Sektor ein Anteil von 61,33 % an der Größe des ASEAN-Bauconsulting-Marktes im Jahr 2025; die Ausgaben des privaten Sektors wachsen am schnellsten mit einem CAGR von 8,06 % bis 2031.

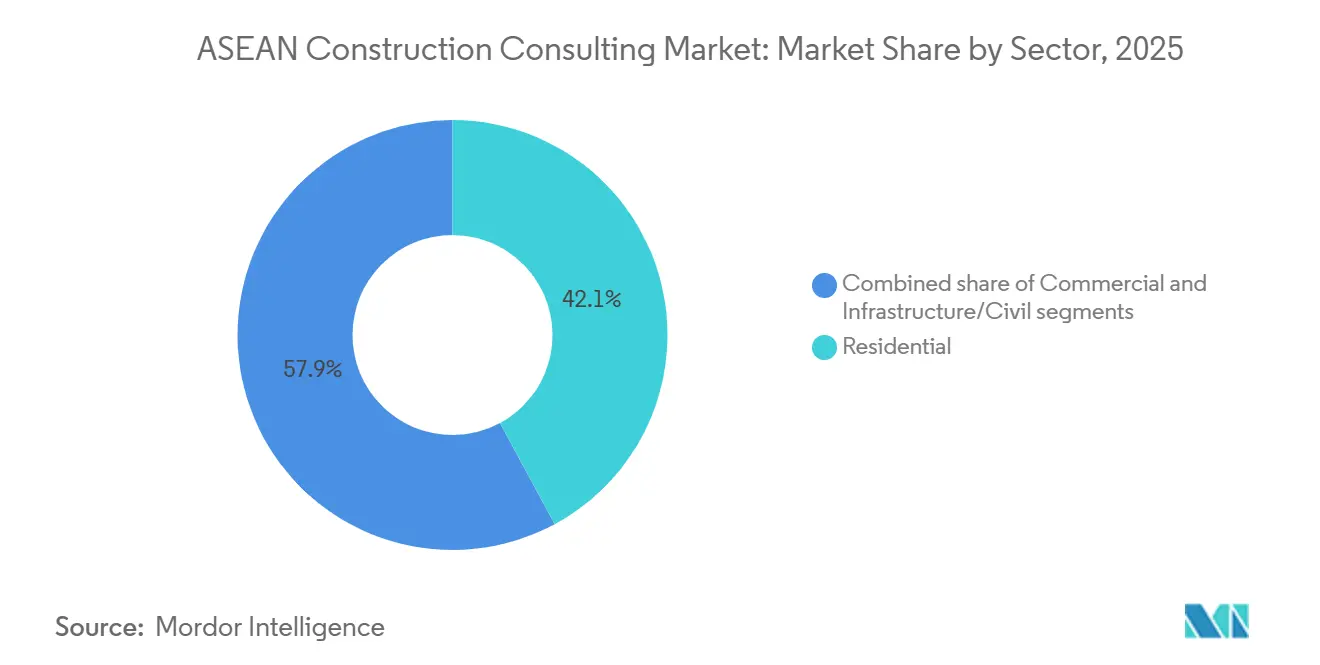

- Nach Sektor dominierte der Wohnungsbau mit 42,12 % der Beratungsausgaben im Jahr 2025, doch die Infrastrukturberatung expandiert mit dem schnellsten Tempo bei einem CAGR von 7,85 % bis 2031, angetrieben durch den kumulativen Investitionsbedarf des ASEAN-Stromnetzes von 764 Milliarden USD bis 2045.

- Nach Bauart dominierte der Neubau mit einem Marktanteil von 68,44 % im Jahr 2025, während Renovierungen bis 2031 voraussichtlich mit einem CAGR von 8,19 % wachsen werden, angetrieben durch die Energieleistungsschwellenwerte der ASEAN-Taxonomie Version 4 und LEED-Rezertifizierungsvorschriften.

- Nach Geografie erfasste Indonesien 33,22 % der regionalen Beratungsausgaben im Jahr 2025, verankert durch Nusantaras PPP-Pipeline von 130 Billionen Rupiah, während Vietnam mit einem CAGR von 8,19 % das stärkste Wachstumstempo anführt, angetrieben durch ausländische Direktinvestitionen im Halbleiterbereich von über 14,2 Milliarden USD in 241 Projekten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des ASEAN-Bauconsulting-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung nach Nusantara erschließt Megaprojekt-Pipelines | +1.5% | Indonesien, Ausstrahlungseffekte auf Malaysia und Singapur | Langfristig (≥ 4 Jahre) |

| Halbleiter- und Elektrofahrzeugcluster benötigen spezialisierte Infrastrukturberatung | +1.3% | Vietnam, Thailand, Malaysia | Langfristig (≥ 4 Jahre) |

| Smart-City-Vorzeigeprojekte erweitern integrierte Beratungsumfänge | +1.2% | Indonesien, Thailand, Philippinen, Singapur | Mittelfristig (2–4 Jahre) |

| Multilaterale Mischfinanzierung steigert das PPP-Beratungsvolumen | +1.1% | Vietnam, Philippinen, Indonesien, Thailand | Mittelfristig (2–4 Jahre) |

| BIM-Vorschriften beschleunigen die digitale Projektmanagementberatung | +1.0% | Singapur, Malaysia, Thailand | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitstaxonomie für grüne Finanzierung treibt Nachhaltigkeitsberatung an | +0.9% | ASEAN-weit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Indonesiens Verlagerung der Hauptstadt nach Nusantara erschließt Megaprojekt-Pipelines

Öffentlich-private Verpflichtungen im Wert von 8,6 Milliarden USD waren bis Mitte 2025 für Wohnungsbau, Mautstraßen und Stadtbahn vorhanden. Der im Februar 2026 gewährte Smart-City-Planungszuschuss der US-amerikanischen Handels- und Entwicklungsbehörde bestätigt das ausländische Interesse, digitale Zwillingskonzepte von Anfang an zu erproben. Die Verlagerung von Exekutiv- und Legislativfunktionen erfordert soziale Infrastruktur, Versorgungseinrichtungen und leistungsstarke Verkehrsmittel, jeweils mit separaten Machbarkeits-, Planungs- und Aufsichtsumfängen. Internationale Unternehmen mit Außenstellen in Jakarta sichern sich Joint-Venture-Rollen und vergrößern ihren Einfluss im ASEAN-Bauconsulting-Markt.

Halbleiter- und Elektrofahrzeugfertigungscluster treiben spezialisierte Infrastrukturberatung an

Vietnam verzeichnete 14,2 Milliarden USD an Chipinvestitionen in 241 Projekten, während Thailands Entwurf eines Halbleiter-Fahrplans bis 2050 ein Volumen von 70 Milliarden USD anstrebt. Fabriken benötigen hochreines Wasser, Reinräume der Klasse 100 und Systeme zur Entsorgung gefährlicher Abfälle – Disziplinen, die über standardmäßige Gebäudetechnik hinausgehen. Grenzüberschreitende Konsortien für Planung, Bau und Betrieb entstehen, um diesen Anforderungen gerecht zu werden, und halten spezialisierte Honorare innerhalb des ASEAN-Bauconsulting-Marktes.

ASEAN-Smart-City-Vorzeigeprojekte steigern die Nachfrage nach integrierter Beratung

Das ASEAN-Netzwerk für intelligente Städte listete in seiner Überprüfung 2025 134 aktive Initiativen auf, von denen 81 % noch im Bau sind, was eine mehrjährige Nachfrage nach transitorientierten Masterplänen und Quartiersplanung sicherstellt. Bangkoks Bang-Sue-Knotenpunkt, Davaos 600 Kilometer langes Schnellbussystem und Nusantaras integriertes Kommandozentrum veranschaulichen, wie Tiefbauprojekte heute Daten-, Cybersicherheits- und Internet-der-Dinge-Schichten bündeln. Erfolgreiche Berater stellen daher interdisziplinäre Teams zusammen, die Tief- und Hochbau, Elektrotechnik und Datenwissenschaft umfassen – eine Kombination, die kleineren lokalen Unternehmen oft fehlt. Integrierte Umfänge führen zu höheren Durchschnittshonoraren und längeren Vertragslaufzeiten, was die Umsatztransparenz im ASEAN-Bauconsulting-Markt unterstützt[1]ASEAN-Taxonomiebehörde, „ASEAN-Taxonomie Version 4”, asean.org.

ADB/AIIB-Mischfinanzierungspakete steigern das PPP-Transaktionsberatungsvolumen

Das Darlehen der Asiatischen Infrastrukturinvestitionsbank in Höhe von 300 Millionen USD für philippinische Hafenterminals von International Container Terminal Services verkörpert eine Pipeline, bei der Staaten privates Kapital nutzen. Berater erstellen Risikoallokationsmatrizen, Tarifmodelle und bankfähige Ingenieurstudien. Autobahnen wie Vietnams Nam-Dinh-Thai-Binh-BOT-Projekt unterstreichen den Bedarf an Verkehrsprognosen, Kreditgeberingenieurdienstleistungen und der Einhaltung von Schutzvorschriften, was die Beratungsarbeitsströme im ASEAN-Bauconsulting-Markt vertieft.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Niedrigstpreisausschreibungen schränken wertschöpfende Leistungsumfänge ein | -0.8% | Indonesien, Philippinen, Thailand | Kurzfristig (≤ 2 Jahre) |

| Projektunterbrechungen durch politische Zyklen stören den Cashflow | -0.6% | Thailand, Philippinen, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten BIM/LEED/EDGE-Fachkräften schränkt die Kapazität ein | -0.5% | Thailand, Vietnam, Philippinen, Indonesien | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Unterschiede bei Arbeitsgenehmigungen und Akkreditierungen verursachen Lieferreibungen | -0.4% | ASEAN-weit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Niedrigstpreisausschreibungen schränken wertschöpfende Leistungsumfänge ein

Viele subnationale Ausschreibungen gewichten den Preis noch immer mit 70–80 %, was Berater davon abhält, Lebenszykluskosten-Analysen oder digitale Zwillingsdienstleistungen einzubeziehen. Multilaterale Leitlinien befürworten eine Qualitäts-Kosten-Bewertung, doch die Umsetzung bleibt lückenhaft. Solange die Ministerien keine einheitlichen Beschaffungsstandards nach dem Prinzip des besten Wertes einführen, wird der Margendruck anhalten. Diese Dynamik schadet insbesondere mittelgroßen Unternehmen im ASEAN-Bauconsulting-Markt.

Projektunterbrechungen durch politische Zyklen stören den Cashflow

Thailand stoppte während seiner Übergangsregierungsperiode 2025 Schienen- und Hochwasserschutzprojekte im Wert von 40 Milliarden USD, während die Philippinen die Manila-Bay-Brücke aufgrund von Sicherheitsüberprüfungen verzögerten. Solche Unterbrechungen lassen Berater mit untätigen Mitarbeitern und nicht erstatteten Angebotskosten zurück. Die Diversifizierung über Sektoren und Grenzen hinweg ist nun eine defensive Priorität für im ASEAN-Bauconsulting-Markt tätige Unternehmen[2]Reuters, „Verzögerung der Manila-Bay-Brücke”, reuters.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Nachfrage verlagert sich hin zu herausragender Front-End-Planung

Die Projektmanagementberatung erfasste 2025 einen Marktanteil von 46,55 % am ASEAN-Bauconsulting-Markt, da Auftraggeber eine zentrale Steuerung vom Konzept bis zur Inbetriebnahme anstrebten. Design- und Ingenieurdienstleistungen werden jedoch bis 2031 voraussichtlich mit einem CAGR von 8,67 % wachsen, dank BIM-Vorschriften, die Modellvalidierung und digitale Koordination aufwerten. CORENET X verpflichtet Berater zur Einreichung parametrischer Dateien und treibt Prämien für Kollisionserkennung und 5D-Kostenkontrolle in die Höhe. Machbarkeitsstudien und detaillierte Projektberichte bleiben kleiner, weisen jedoch hohe Margen auf, wenn sie an multilaterale Finanzierungen geknüpft sind, und dienen oft als Einstieg in spätere Projektmanagementberatungsrollen. Masterplanungsarbeiten beschleunigen sich in Smart-City-Korridoren, fließen jedoch typischerweise an spezialisierte Stadtplanungsstudios, die mit größeren Unternehmen zusammenarbeiten. Insgesamt verlagern diese Verschiebungen die Honorare und erhöhen gleichzeitig die technischen Hürden im ASEAN-Bauconsulting-Markt.

Traditionelle Projektmanagementberatungspakete konzentrierten sich einst auf die tägliche Baustellenaufsicht und Fortschrittsberichte. Heute verlangen Auftraggeber prädiktive Terminplanung, drohnenbasierte Mengenverifizierung und Kohlenstoff-Tracking-Dashboards. Planungsbüros mit eigenen Softwareteams dringen in das Projektmanagementberatungsgebiet vor und bündeln Konzept, Genehmigung und Bauanalysen. Umgekehrt übernehmen große Projektmanagementberatungsunternehmen Boutique-Planungsbüros, um die Anfangsphase zu sichern. Die Größe des ASEAN-Bauconsulting-Marktes, die an integrierte Planungs-Bau-Betriebs-Umfänge geknüpft ist, wächst daher schneller als eigenständige Aufsichtsverträge und belohnt Unternehmen, die historische Dienstleistungsgrenzen verwischen.

Nach Sektor: Infrastrukturberatung gewinnt gegenüber der Wohnungsbaubasis

Wohnbauprojekte machten 2025 42,12 % der ASEAN-Bauconsulting-Ausgaben aus, da Indonesien den Wohnungsbau in Nusantara vorantrieb und Metro Manila verdichtete. Die Infrastrukturberatung, obwohl kleiner, expandiert mit einem CAGR von 7,85 %, angetrieben durch Stromnetzkonnektoren, Autobahnen und Containerterminals. Die Größe des ASEAN-Bauconsulting-Marktes, die allein an Übertragungskorridore geknüpft ist, könnte bis 2031 12 Milliarden USD übersteigen, wenn die Stromnetzinitiative die geplanten Meilensteine erreicht. Gewerbesegmente hinken beim Nettoneubau hinterher, profitieren jedoch von Nachrüstungspotenzialen, da Vermieter die LEED-Platin-Rezertifizierung anstreben, um günstigere grüne Kredite zu erhalten. Rechenzentrumsgelände verankern eine schnell wachsende Teilnische, die Hochverfügbarkeitsstromstudien und Wärmerückgewinnungsdesigns erfordert.

Der Verkehr bleibt der größte Einzelanteil der Infrastrukturhonorare, angetrieben durch Vietnams BOT-Autobahn Nam Dinh–Thai Binh im Wert von 780 Millionen USD und Thailands verzögerte, aber umfangreiche Doppelspurbahn-Pipeline. Energie und Versorgungsinfrastruktur folgen dicht dahinter, mit grenzüberschreitenden Hochspannungsleitungen und Vor-Ort-Solar- und Batteriesystemen in Chipfabriken. Soziale Infrastruktur, Schulen und Krankenhäuser unterliegen in vielen Ländern weiterhin Niedrigstpreisregeln, was die Margen begrenzt. Doch selbst hier schaffen Luftqualitätsstandards aus der Pandemiezeit neue Beratungszusatzleistungen, die Unternehmen helfen, die Preisgestaltung im ASEAN-Bauconsulting-Markt zu verteidigen.

Nach Bauart: Renovierung übertrifft das Wachstum im Neubau

Neubauten behielten 2025 68,44 % des Beratungsumsatzes, doch Renovierungsarbeiten sind auf dem Weg zu einem CAGR von 8,19 % bis 2031. Vermieter in Jakarta, Kuala Lumpur und Bangkok sind mit dem Risiko von Stranded Assets konfrontiert, wenn Gebäude Energiebenchmarks verfehlen, was umfangreiche Nachrüstungsprojekte auslöst. Berater erzielen leistungsgebundene Honorare, die an verifizierte Kilowattstundeneinsparungen geknüpft sind, und verwandeln eine einmalige Ausstattungsberatung in ein fünfjähriges Engagement. Die Größe des ASEAN-Bauconsulting-Marktes, die an Renovierungen geknüpft ist, steigt daher schneller als der Gesamtmarkt, wenn auch von einer kleineren Basis aus.

Neubauten profitieren von standardisierten digitalen Bibliotheken und modularer Vorfertigung, die Planungszyklen verkürzen. Renovierungen hingegen erfordern aufwändige Bestandsaufnahmen, phasenweise Arbeiten und Mieterkoordination, was die Stundensätze um bis zu 20 % erhöht. Unternehmen, die Laserscanning und Punktwolken-BIM beherrschen, erlangen einen technologischen Vorsprung. Multilaterale Institutionen bündeln nun Resilienzverbesserungen in Wasserstraßen- und Hafenkredite, was Renovierung und Erweiterungsumfänge verwischt und die Chancen im ASEAN-Bauconsulting-Markt bereichert.

Nach Investitionsquelle: Privates Kapital beschleunigt sich

Öffentliche Einrichtungen trugen 2025 61,33 % der Beratungsausgaben bei, doch private Investitionen verzeichnen den schnelleren CAGR von 8,06 % bis 2031. Rechenzentrumscluster in Singapur und Johor, Elektrofahrzeug-Gigafabriken in Thailand und Halbleiterfabriken in Vietnam wählen Berater auf der Grundlage von Markteinführungszeit und technologischer Tiefe aus, nicht nach dem niedrigsten Honorar. Verträge beinhalten daher Leistungsboni und strenge Verzögerungsstrafen, was die gemischten Honorarsätze erhöht. Infolgedessen steigt der Anteil der Größe des ASEAN-Bauconsulting-Marktes, der von privaten Sponsoren finanziert wird, stetig an.

Staatliche Pipelines bleiben wichtig, insbesondere für soziale und ländliche Infrastruktur. Der staatliche Kreditspielraum verengt sich jedoch, und Mischfinanzierungspakete verlagern nun mehr Risiko auf Konzessionäre. Berater, die beide Finanzierungsstile – staatlich und unternehmerisch – beherrschen, sichern sich einen größeren Anteil am Gesamtbudget. Rahmenvereinbarungen mit multilateralen Banken sichern auch langfristige Transparenz und stabilisieren die Erträge im ASEAN-Bauconsulting-Markt.

Geografische Analyse

Indonesien generierte 2025 33,22 % der regionalen Beratungsausgaben, verankert durch Nusantaras Pipeline von 8,6 Milliarden USD und Straßen wie Paket F, das im Juni 2025 für 37 Millionen USD vergeben wurde. Japanische Berater, darunter Nippon Koei, dominieren Schienenpakete, während lokale Unternehmen Umwelt- und Landerwerbsstudien übernehmen. Vietnam führt das Wachstumstempo mit einem CAGR von 8,19 % an, wobei Chip- und Elektronikprojekte im Wert von 14,2 Milliarden USD spezialisiertes Reinraum- und Versorgungsdesign erfordern. Die Überarbeitung des südlichen Wasserstraßenkorridors durch die Weltbank erweitert den Umfang weiter und verankert Klimaresilienzmodellierung in jedem Detailplanungsprojekt.

Thailand absorbierte 2025 politische Schocks, als Übergangsregierungsregeln Arbeiten im Wert von 40 Milliarden USD einfroren, doch sein Halbleiter-Fahrplan vom Januar 2026 strebt über 25 Jahre 70 Milliarden USD an und schafft umfangreiche Planungs- und Aufsichtsverträge. Gleichzeitig hat das Elektrofahrzeugökosystem zusätzliche 4 Milliarden USD mobilisiert und die Fabrikversorgungsberatung aufrechterhalten. Die Philippinen stützen sich auf Mischfinanzierungshäfen und Davaos Verkehrsumbau, doch Projektunterbrechungen wie die Manila-Bay-Brücke zeigen, wie Sicherheitsüberprüfungen Pipelines zum Stillstand bringen können. Malaysias Wert liegt in Rechenzentrumsgeländen und BIM-Pilotprojekten, die Genehmigungszeiten verkürzen; digital versierte Berater erzielen hier überproportionale Honorare[3]Malaysisches Bauentwicklungsboard der Bauindustrie, „Nationales BIM-E-Einreichungssystem”, cidb.gov.my.

Singapur erzielt Premiumpreise dank CORENET-X-Konformität und dient als Drehscheibe für ASEAN-Hauptsitze globaler Unternehmen wie Meinhardt und WSP. Kleinere Volkswirtschaften – Laos, Kambodscha, Brunei, Myanmar – machen begrenzte Ausgaben aus, bieten jedoch Greenfield-Chancen wie die Erweiterung der Wasserversorgung in Vientiane. Insgesamt verlagert sich die Beratungsgeografie Südostasiens in Richtung Vietnam und Thailand aufgrund des Fertigungssogs, während Indonesien der Volumenanker für den ASEAN-Bauconsulting-Markt bleibt.

Wettbewerbslandschaft

Der ASEAN-Bauconsulting-Markt ist stark fragmentiert; die fünf größten Unternehmen zusammen machen weniger als 20 % des Umsatzes aus. Internationale Konzerne wie WSP vertieften ihre regionale Präsenz durch die Übernahme von Ricardo plc im Juni 2025 und fügten Energie- und Kohlenstoffkompetenz hinzu, die bei Rechenzentrum- und Chipfabrikinvestoren beliebt ist. Japanische Spezialisten, Nippon Koei und Oriental Consultants, arbeiten mit lokalen Einrichtungen für Genehmigungen zusammen.

Regionale Integratoren reagieren mit strategischen Allianzen. Meinhardts Pakt vom Januar 2025 mit der Japan Overseas Infrastructure Investment Corporation sichert Softfinanzierung und frühe Smart-City-Rollen. Surbana Jurong, unterstützt durch eine revolvierende Kreditlinie von 1,5 Milliarden USD, bündelt Masterplanung, Projektmanagement und Garantiezeichnung – attraktiv für finanziell eingeschränkte Kommunen. Koreanische, indische und thailändische Unternehmen bilden zunehmend dreigliedrige Joint Ventures, um komplexe Luftfahrt- und Hafenprojekte zu gewinnen, wie der U-Tapao-Startbahnauftrag vom Juli 2025 belegt.

Technologie wird zum neuen Schlachtfeld. Cloudbasierte Plattformen für digitale Zwillinge ermöglichen es Kunden, die Fortschrittsverfolgung selbst durchzuführen, was Berater zwingt, prädiktive Analysen und Leistungsgarantien hinzuzufügen. Unternehmen ohne proprietäre Datenwerkzeuge riskieren die Abstufung in margenarme Aufsichtstätigkeiten. Talentknappheit verschärft die Herausforderungen; Lohninflation begünstigt Arbeitgeber, die grenzüberschreitende Karrierewege anbieten. Da sich Honorarstrukturen von Stunden zu Ergebnissen verlagern, belohnt der ASEAN-Bauconsulting-Markt Akteure, die Fachtiefe mit Software-Kompetenz verbinden.

Führende Unternehmen der ASEAN-Bauconsulting-Branche

WSP

Mott MacDonald

Arup

Stantec

SMEC (Surbana Jurong)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die Asiatische Infrastrukturinvestitionsbank genehmigte ein Darlehen von 300 Millionen USD für die Hafenaufrüstung von International Container Terminal Services auf den Philippinen.

- Februar 2026: Die US-amerikanische Handels- und Entwicklungsbehörde gewährte einen Zuschuss von 2,49 Millionen USD für die Smart-City-Masterplanung in Nusantara mit sieben US-amerikanischen Technologiepartnern.

- Januar 2026: Viettel begann mit dem Bau von Vietnams erster 32-nm-Halbleiterfabrik mit dem Ziel einer Pilotproduktion im Jahr 2028.

- Oktober 2025: ADB und Weltbank starteten ein kombiniertes ASEAN-Stromnetzkreditfenster von 12,5 Milliarden USD.

Berichtsumfang des ASEAN-Bauconsulting-Marktes

| Projektmanagementberatung |

| Machbarkeitsstudien |

| Detaillierte Projektberichte |

| Design- und Ingenieurdienstleistungen |

| Masterplanung und sonstige Dienstleistungen |

| Wohnungsbau | |

| Gewerbe | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Rechenzentrum | |

| Sonstige – Institutionell, Gastgewerbe usw. | |

| Infrastruktur/Tiefbau | Verkehrsinfrastruktur (Straßen, Schienen, Luftfahrt, sonstige) |

| Energie und Versorgungsinfrastruktur | |

| Soziale Infrastruktur | |

| Sonstige |

| Neubau |

| Renovierung |

| Öffentlich |

| Privat |

| Indonesien |

| Vietnam |

| Thailand |

| Philippinen |

| Malaysia |

| Singapur |

| Übriges ASEAN |

| Nach Dienstleistungsart | Projektmanagementberatung | |

| Machbarkeitsstudien | ||

| Detaillierte Projektberichte | ||

| Design- und Ingenieurdienstleistungen | ||

| Masterplanung und sonstige Dienstleistungen | ||

| Nach Sektor | Wohnungsbau | |

| Gewerbe | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Rechenzentrum | ||

| Sonstige – Institutionell, Gastgewerbe usw. | ||

| Infrastruktur/Tiefbau | Verkehrsinfrastruktur (Straßen, Schienen, Luftfahrt, sonstige) | |

| Energie und Versorgungsinfrastruktur | ||

| Soziale Infrastruktur | ||

| Sonstige | ||

| Nach Bauart | Neubau | |

| Renovierung | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Schlüsselländern | Indonesien | |

| Vietnam | ||

| Thailand | ||

| Philippinen | ||

| Malaysia | ||

| Singapur | ||

| Übriges ASEAN | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des ASEAN-Bauconsulting-Marktes?

Der Markt steht 2026 bei 71,3 Milliarden USD und soll bis 2031 einen Wert von 99,10 Milliarden USD erreichen.

Welche Dienstleistungsart erzielt den größten Umsatzanteil?

Die Projektmanagementberatung führt mit 46,55 % des Umsatzes 2025 und spiegelt die Nachfrage nach zentraler Verantwortlichkeit über alle Projektphasen hinaus wider.

Wo ist das Wachstum geografisch am schnellsten?

Vietnam verzeichnet die schnellste Expansion mit einem CAGR von 8,19 %, angetrieben durch Investitionen in Halbleiter und Stromnetze.

Wie beeinflussen BIM-Vorschriften die Beraterauswahl?

Digitale Einreichungsregeln in Singapur und Malaysia begünstigen Unternehmen mit zertifizierten BIM-Teams und treiben Konsolidierung und Premiumpreise voran.

Was treibt den Anstieg der privaten Beratungsausgaben an?

Rechenzentrum-, Halbleiter- und Elektrofahrzeuginvestoren vergeben Planungs-Bau-Betriebs-Beratungspakete außerhalb langsamer öffentlicher Ausschreibungen und treiben die privaten Ausgaben auf einen CAGR von 8,06 %.

Seite zuletzt aktualisiert am: