Indien Kältemaschinen-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.74 Milliarden US-Dollar |

| Marktgröße (2026) | 0.79 Milliarden US-Dollar |

| Marktgröße (2031) | 1.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.71% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Kältemaschinen-Markt Analyse von Mordor Intelligence

Die Größe des Indien Kältemaschinen-Marktes wurde 2025 auf USD 0,74 Milliarden geschätzt und soll von USD 0,79 Milliarden im Jahr 2026 auf USD 1,09 Milliarden bis 2031 wachsen, bei einem CAGR von 6,71 % während des Prognosezeitraums (2026–2031). Steigende Rechenzentrendichte, zunehmende Industrialisierung und verbindliche Energieeffizienzvorschriften gestalten die Nachfrage neu, während der Wechsel zu Kältemitteln mit niedrigem GWP Produktneugestaltungen vorantreibt. Regierungsprogramme wie das Perform, Achieve & Trade (PAT)-Schema lenken Käufer zu hocheffizienten Modellen, und Fernwärmekältepilotprojekte in Städten der zweiten Kategorie vergrößern das adressierbare Volumen. Globale Lieferanten betonen Kältemaschinen mit Magnetlager und IoT-Aktivierung für hyperscale Rechenzentren, während inländische Marken bei Kosten und Servicereichweite konkurrieren. Anhaltende Netzqualitätsprobleme, volatile HFKW-Preise und ein Mangel an ausgebildeten Technikern bleiben jedoch kurzfristige Hürden für den Indien Kältemaschinen-Markt.

Wichtigste Erkenntnisse des Berichts

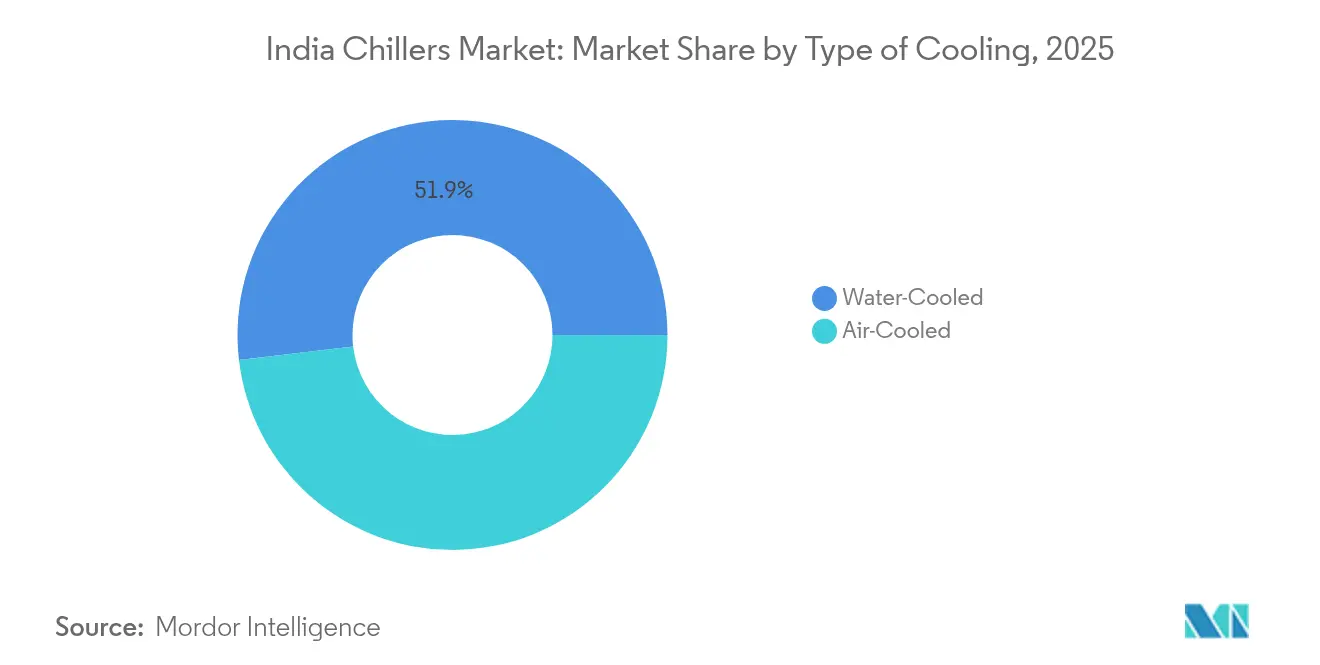

- Nach Kühlungstyp führten wassergekühlte Systeme mit 51,85 % des Indien Kältemaschinen-Marktanteils im Jahr 2025, während luftgekühlte Einheiten mit einem CAGR von 9,05 % bis 2031 am schnellsten wachsen.

- Nach Kompressortyp entfiel auf die Schraubentechnologie 37,05 % der Indien Kältemaschinen-Marktgröße im Jahr 2025; Zentrifugaleinheiten mit Magnetlager werden voraussichtlich bis 2031 einen CAGR von 10,65 % verzeichnen.

- Nach Kältemittel behielt R-134a einen Anteil von 40,05 % an der Indien Kältemaschinen-Marktgröße im Jahr 2025, während HFO/Niedrig-GWP-Gemische mit einem CAGR von 11,72 % bis 2031 voranschreiten.

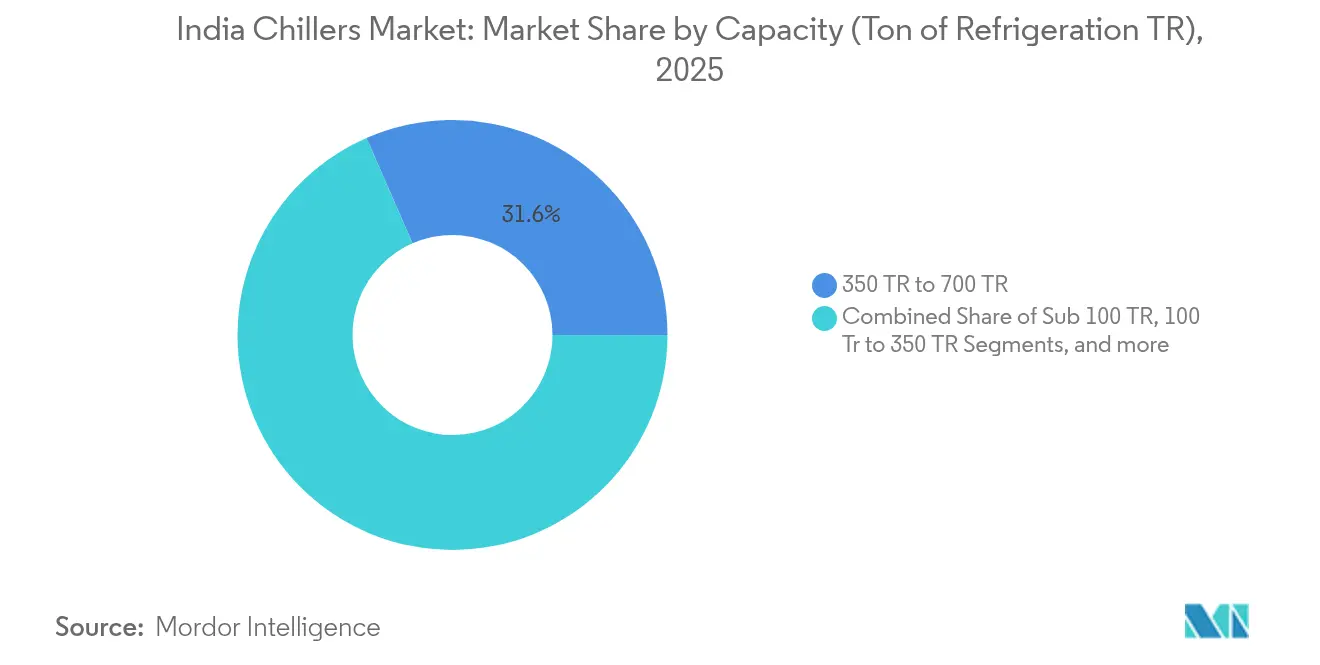

- Nach Kapazität hielt das 350–700 TR-Band 31,55 % der Indien Kältemaschinen-Marktgröße im Jahr 2025; Systeme unter 100 TR wachsen mit einem CAGR von 10,15 % am schnellsten.

- Nach Endverbraucher erfassten Gewerbegebäude 28,85 % der Indien Kältemaschinen-Marktgröße im Jahr 2025; Rechenzentren sind das am schnellsten wachsende Segment mit einem CAGR von 12,35 %.

- Nach Region dominierte Westindien mit 27,05 % Indien Kältemaschinen-Marktanteil im Jahr 2025, während Südindien voraussichtlich den höchsten CAGR von 9,25 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indien Kältemaschinen-Markt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Expansion der Rechenzentrumskapazität | +1.8% | Mumbai, Bangalore, Chennai, Hyderabad | Mittelfristig (2–4 Jahre) |

| Staatliche Energieeffizienzanreize und PAT | +1.2% | Gesamtindien, frühe Akzeptanz in Gujarat, Maharashtra, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Ersatznachfrage durch den R-22-Ausstieg | +0.9% | Landesweite Altindustriestandorte | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Fernwärmekälteprojekten | +0.7% | Pune, Ahmedabad, Kochi, Indore | Mittelfristig (2–4 Jahre) |

| Klimabezogene Finanzierung für Nachrüstungen | +0.5% | Industrie- und Gewerbestandorte im ganzen Land | Langfristig (≥ 4 Jahre) |

| Steigende HVAC-Nachfrage aus dem organisierten Einzelhandel | +0.4% | Städtische Zentren der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Expansion der Rechenzentrumskapazität

KI-gesteuerte Racks verbrauchen 35–70 kW gegenüber 5–6 kW bei herkömmlichen IT-Lasten, was Betreiber dazu veranlasst, Flüssigkeitsimmersions- und adiabatische Kältemaschinen für verbesserte PUE zu spezifizieren. Der Strombedarf von Rechenzentren stieg im Juni 2023 um 4,4 % im Jahresvergleich auf 139 Milliarden kWh, und Maßnahmen wie Rajasthans Rechenzentrum-Politik 2025 lenken frische Investitionen in Höhe von INR 20.000 Crore. Aufträge für die Kühlung von Rechenzentren verdoppelten den Auftragsbestand von Johnson Controls im Jahr 2024, was die Zugkraft des Segments auf den Indien Kältemaschinen-Markt unterstreicht.[1]Johnson Controls, "Geschäftsbericht & Vollmachtserklärung 2024," investors.johnsoncontrols.com

Staatliche Energieeffizienzanreize und PAT-Schema

Das PAT-Programm hat 113,16 Milliarden kWh eingespart, was INR 89.122 Crore entspricht, und Kältemaschinen wurden ab Januar 2024 von der freiwilligen zur verpflichtenden Sternkennzeichnung überführt. Das Büro für Energieeffizienz strebt bis 2027 eine Angleichung an globale Effizienznormen an, und seine Finanzierungsplattform hat über 310 Investitionsvorschläge angezogen, eine Pipeline, die die Akzeptanz von Kältemaschinen der Premiumklasse steigert.

Ersatznachfrage durch den R-22-Ausstieg

Indiens Zusage, HFCKW bis 2030 auslaufen zu lassen, beschleunigt den Austausch von Altgeräten mit R-22. Inländische Hersteller skalieren die Produktion von HFO 1234yf und 1233zd, während BIS-Sicherheitscodes die Einführung natürlicher Kältemittel erleichtern. Der Indien-Kühlungsaktionsplan prognostiziert einen Rückgang der Kältemittelnachfrage um 25–30 % gegenüber dem Business-as-usual-Szenario, was einen Nachrüstungsboom für den Indien Kältemaschinen-Markt schafft.

Wachstum von Fernwärmekälteprojekten in Städten der zweiten Kategorie

Die Anlage in GIFT City hat Energiekosteneinsparungen von 40 % nachgewiesen und ähnliche Projekte in Kochi und Indore angestoßen. Investitionen in Smart Cities von über INR 171.044 Crore liefern die Grundinfrastruktur, während BEE-Richtlinien nun Leistungsbaselines für Entwickler festlegen, was den Fußabdruck des Indien Kältemaschinen-Marktes insgesamt vergrößert.[2]Ministerium für Wohnungswesen und Stadtentwicklung, "Smart Cities Mission," smartcities.gov.in

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten | -1.1% | National, mit stärkerer Auswirkung auf das MSME-Segment | Mittelfristig (2–4 Jahre) |

| Netzinstabilität und Netzqualitätsprobleme | -0.8% | Städte der zweiten und dritten Kategorie, ländliche Industriegebiete | Kurzfristig (≤ 2 Jahre) |

| Mangel an Servicetechnikern für Magnetlager | -0.6% | National, mit akuter Auswirkung in Städten der zweiten Kategorie, die fortschrittliche Technologie einführen | Mittelfristig (2–4 Jahre) |

| Volatilität der HFKW-Kältemittelpreise | -0.4% | National, mit stärkerer Auswirkung auf kostensensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten

Jede Verbesserung der Sternbewertung erfordert etwa INR 600 Crore an Umrüstungskosten, und KMU-Käufer haben Schwierigkeiten, mittlere Finanzierungen trotz langfristiger Energieeinsparungen zu erschließen. Die Baukosten für Rechenzentren stiegen 2024 um 15 %, und HVACR-Fusions- und Übernahme-Multiplikatoren erreichten 16,5× EV/EBITDA, was auf einen kapitalintensiven Zyklus hindeutet, der kurzfristige Aufträge für den Indien Kältemaschinen-Markt dämpfen könnte.[3]Economic Times, "Nicht nur kühl sein, sondern besser sein: Das Büro für Energieeffizienz fordert Hersteller von Klimaanlagen und Kühlschränken auf, die Energieeffizienz auf Weltniveau zu steigern," m.economictimes.com

Netzinstabilität und Netzqualitätsprobleme

Die Spitzennachfrage soll im Juni 2025 270 GW erreichen, was Spannungsschwankungen verursacht, die Magnetlagerkompressoren beeinträchtigen, insbesondere außerhalb der Städte der ersten Kategorie. Einschränkungen beim Speichern erneuerbarer Energie verschärfen die Herausforderung für Rechenzentrumsbetreiber, die rund um die Uhr hochwertige Stromversorgung benötigen, und hemmen die Durchdringung von Premium-Kältemaschinen.[4]Mercom India, "Energiehungrige Rechenzentren treiben die Nachfrage nach erneuerbarer Energie an," mercomindia.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kühlungstyp: Wassergekühlte Systeme treiben Effizienzgewinne voran

Wassergekühlte Kältemaschinen hielten 51,85 % des Umsatzes im Jahr 2025 und unterstreichen ihre Unverzichtbarkeit für große Industrielasten und hyperscale Serverräume. Luftgekühlte Modelle, obwohl weniger effizient, verzeichnen bis 2031 einen CAGR von 9,05 %, da dürregefährdete Regionen und kleinere Gewerbestandorte geringen Wasserverbrauch und einfachere Installation schätzen. Hybride Verdunstungsdesigns entstehen für trockene Klimazonen, während Küstenzentren weiterhin Kondensatorwasserkreisläufe für maximale COP-Werte spezifizieren.

IoT-Überlagerungen wie die Fernüberwachung von Voltas-TCS reduzieren Ausfallzeiten und senken Servicekosten, was beide Kühlungstypen für Betreiber im Indien Kältemaschinen-Markt attraktiver macht. Freikühlung-Zusätze in nördlichen Bundesstaaten nutzen kühlere Winter, um die Kompressorlaufzeit zu reduzieren, und Verdunstungsmodule mildern die hohen Umgebungstemperaturen, die für westliche Korridore typisch sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kompressortyp: Schraubeneinheiten dominieren, Magnetlager beschleunigen sich

Schraubenkompressoren erzielten 2025 37,05 % des Umsatzes dank ihrer robusten Teillastleistung in Fertigungs- und Gewerbestandorten. Zentrifugalmaschinen mit Magnetlager, ölfrei und hocheffizient, wachsen mit einem CAGR von 10,65 %, da Rechenzentren und Pharmakunden niedrige Gesamtbetriebskosten und strenge Umweltkennzahlen anstreben. Kirloskar's inländische Markteinführung positioniert Indien unter den wenigen Regionen mit lokaler Versorgung und stärkt die Eigenständigkeit für dieses fortschrittliche Segment.

Hitachis VM-Serie erzielt COPs bis zu 7,0 und IPLV 9,5, was verdeutlicht, warum Planer Ausschreibungen neu formulieren, um Magnetlager zu bevorzugen. Scrollkompressoren bleiben in Büroparks mit geringer Kapazität bestehen, während Nischen-Kolbeneinheiten in speziellen Chemiekreisläufen fortbestehen. Der Mangel an zertifizierten Technikern könnte jedoch die schnelle Migration bremsen und kurzfristige Gewinne für den Indien Kältemaschinen-Markt dämpfen.

Nach Kältemitteltyp: HFKW-Bestand trifft auf Niedrig-GWP-Welle

R-134a behielt 2025 einen Anteil von 40,05 %, aber Kigali-Ziele katapultieren HFO-Gemische auf einen CAGR von 11,72 %. Inländische Investitionen von Navin Fluorine puffern gegen Importschocks, während Daikins R-32-Befürwortung zeigt, dass Originalgerätehersteller mehrere Niedrig-GWP-Wege absichern. Natürliche Kältemittel – Ammoniak und CO₂ – dringen in Kühlkettennischen vor, obwohl die Einhaltung von Sicherheitscodes und Investitionsprämien ihren adressierbaren Anteil noch einschränken.

Die Volatilität der HFKW-Preise löst Lagerbildung und Lieferantendiversifizierung aus, da Hersteller ihre Margen schützen. Gleichzeitig reduzieren BIS-Sicherheitsaktualisierungen das Risiko der Einführung natürlicher Kältemittel in Pharma- und Lebensmittelwerken und erweitern die Optionen für den Indien Kältemaschinen-Markt, ohne globale Erwärmungsziele zu gefährden.

Nach Kapazität: Mittelklassesysteme verankern die gewerbliche Nachfrage

Einheiten mit 350 TR bis 700 TR machten 2025 31,55 % des Umsatzes aus und balancieren Effizienz mit Platzbedarf in Einkaufszentren, Krankenhäusern und Bürocampussen mit mehreren Mietern. Module unter 100 TR wachsen mit einem CAGR von 10,15 % am schnellsten, da verteilte Rechenzentrumsmodule und modulare Immobiliendesigns flexible, schrittweise Kühlung benötigen. Große Zentralanlagen über 700 TR bedienen weiterhin petrochemische und Fernwärmekälteprojekte.

Drehzahlvariable Antriebe und gestufte Kompressoranordnungen sind nun selbst in Mittelklassemodellen Standard und schärfen die Energieprofile. Die Kühlkettenlogistik – ein Segment von USD 45,8 Milliarden bis 2028 – erfordert fein abgestufte Kapazitäten und Redundanz, was die Kapazitätsmischung für den Indien Kältemaschinen-Markt weiter verbreitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Gewerbegebäude führen, Rechenzentren wachsen rasant

Gewerbliche Immobilien absorbierten 2025 28,85 % der Nachfrage, einschließlich Büros, Hotels und Einkaufszentren, wo der Komfort der Nutzer von größter Bedeutung ist. Dennoch eilen Rechenzentren mit einem CAGR von 12,35 % voran, da KI-Arbeitslasten den Bedarf an Wärmemanagement neu gestalten. Pharma, Chemie und Petrochemie halten eine stetige Basisnachfrage aufrecht, insbesondere dort, wo die Präzision der Prozesskühlung die Produktqualität bestimmt.

Die um 30 % gestiegene Verweildauer in Einzelhandelszentren hat Upgrades auf HVAC mit höherer Kapazität ausgelöst, und Lebensmittelverarbeitungsanlagen, die bis 2026 einen Wert von USD 535 Milliarden anstreben, erfordern eine enge Temperaturkontrolle entlang der Produktionskette. Diese Trends diversifizieren den Indien Kältemaschinen-Markt über traditionelle Großanwendungen hinaus.

Geografische Analyse

Westindien behält die Spitzenposition mit 27,05 % der Ausgaben im Jahr 2025 aufgrund der Schwerindustrie, Pharma und aufkommender Rechenzentrumscluster rund um Mumbai. Wasserknappheit veranlasst Endverbraucher, auf luftgekühlte Pakete umzusteigen, während Gujarats jährliches Chemiewachstum von 9–12 % Aufträge für prozessgütige wassergekühlte Kältemaschinen aufrechterhält, die stabile Auslasstemperaturen selbst bei 48 °C Umgebungstemperatur liefern. Die Indien Kältemaschinen-Marktgröße für die Region profitiert weiterhin von wiederkehrenden Nachrüstungszyklen, da Anlagen PAT-Ziele verfolgen.

Südindien, das bis 2031 einen CAGR von 9,25 % verzeichnen soll, gedeiht durch den hyperscale Rechenzentrumskoridor Bengaluru-Hyderabad-Chennai und Tamil Nadus expandierende Lieferkette für Elektrofahrzeuge. Die Indien Kältemaschinen-Marktgröße für diese Zone wird durch die Integration erneuerbarer Energien vorangetrieben, die Betreibern hilft, PUE-Ziele mit Netzkohlenstoffmandaten in Einklang zu bringen. Daikins Werk in Sri City gibt Originalgeräteherstellern lokale Kapazität, um Einheiten für heiß-feuchte Küstenklimata anzupassen.

Nordindiens kontinentaler Gürtel umfasst Gewerbegebäude im Hauptstadtregionsgebiet, Jaipurs Gastgewerbe-Boom und Punjabs Rollout von Kältespeichern für die Agrarverarbeitung, was eine stetige Beschaffung von Mittelklassesystemen aufrechterhält. Ost- und Zentralindien, obwohl heute kleiner, nutzen Smart-Cities-Investitionen, um fernwärmekältebereite Infrastruktur einzubetten, und positionieren sich als künftige Wachstumspivots des Indien Kältemaschinen-Marktes.

Wettbewerbslandschaft

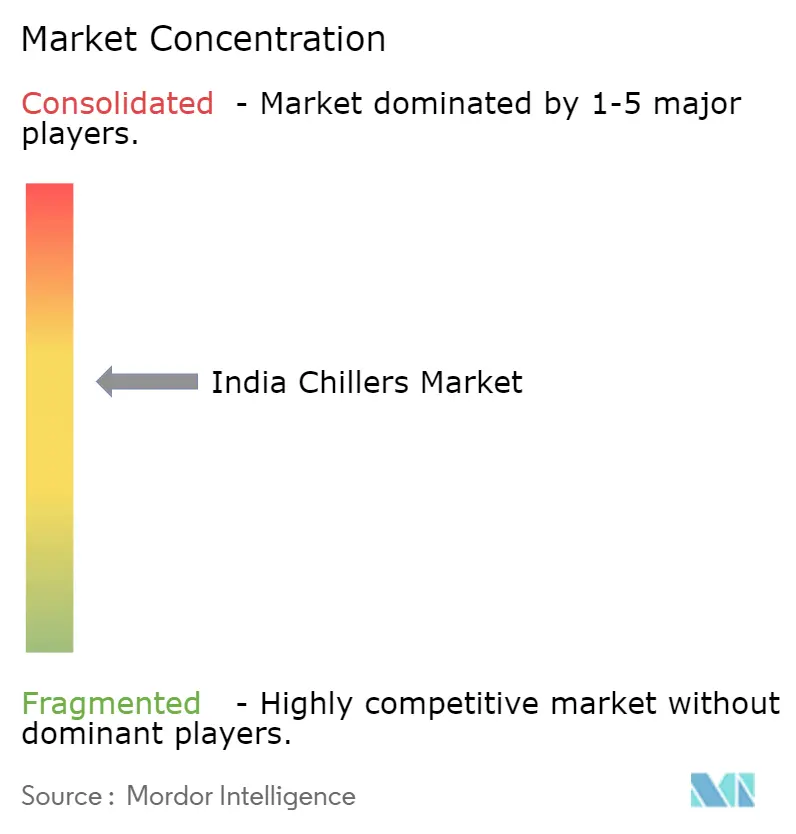

Der Indien Kältemaschinen-Markt ist mäßig fragmentiert: Globale multinationale Unternehmen bringen geistiges Eigentum für Magnetlager mit, während einheimische Akteure bei Preis-Leistungs-Verhältnis und weitreichenden Servicenetzen punkten. Johnson Controls' HVAC-Veräußerung im Wert von USD 8,1 Milliarden an Bosch schärfte seinen Fokus auf Rechenzentren und verstärkte Investitionen in hocheffiziente Kältemaschinen. Fusions- und Übernahme-Multiplikatoren von 16,5× EV/EBITDA signalisieren, dass Größe und digitale Kompetenz Prämien erzielen.

Voltas' IoT-Pakt mit TCS ermöglicht vorausschauende Wartung, sichert wiederkehrende Serviceeinnahmen und reduziert ungeplante Stillstände, die Installationen in Städten der zweiten Kategorie plagen. Kirloskar's Markteinführung ölfreier Zentrifugalmaschinen gibt inländischen Herstellern einen Fuß in das Premiumsegment. Kühlung-als-Dienstleistung-Disruptoren wie Kaer, die eine solarbetriebene Kältemaschinen-Anlage im Elpro Business Park betreiben, testen Abonnementmodelle, die Investitionsausgaben in Betriebsausgaben für Endverbraucher im Indien Kältemaschinen-Markt verlagern könnten.

Qualifikationslücken bei der Wartung von Magnetlagern stellen einen Wettbewerbsvorteil für Marken dar, die frühzeitig in Technikerausbildungszentren investieren. Die Versorgungssicherheit mit HFO ist ein weiteres Differenzierungsmerkmal, wobei Navin Fluorines inländisches Werk Originalgerätehersteller vor Preisschocks aus dem Ausland schützt. Zusammen definieren diese strategischen Hebel die Positionierungskämpfe im nächsten Jahrzehnt.

Indien Kältemaschinen-Branchenführer

Carrier Corporation

Johnson Controls International Plc

Midea Group

Daikin Industries Limited

LG Electronics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Rajasthan stellte seine Rechenzentrum-Politik 2025 vor, die auf INR 20.000 Crore Investitionen abzielt und erhebliche Kühlnachfrage freisetzt.

- April 2025: Das Büro für Energieeffizienz kündigte bis 2027 um 46 % strengere Klimaanlagen-Effizienznormen an, was voraussichtlich heutige Fünf-Sterne-Einheiten auf Ein-Sterne-Status herabstufen wird.

- Januar 2025: LG Electronics skizzierte einen Fahrplan, um den B2B-Umsatzanteil bis 2030 durch die Erweiterung der Kältemaschinen-Plattform auf 45 % zu steigern.

- Januar 2025: Johnson Controls bestätigte einen Rekordauftragsbestand von USD 13,1 Milliarden, angeführt von Rechenzentrumsaufträgen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Indien Kältemaschinen-Markt als alle neu hergestellten Dampfkompressions- und Absorptionsmaschinen mit einer Nennleistung von über 20 Tonnen Kälteleistung, die gekühltes Wasser oder Sole zirkulieren, um Gebäude, Produktionslinien oder Rechenzentrumsgestelle im ganzen Land zu kühlen. Geräte, die als Teil von zentralen HVAC-Anlagen, Prozesskreisläufen und modularen Kältemaschinen-Banken geliefert werden, sind eingeschlossen.

Ausschluss vom Umfang: Tragbare Punktkühler sowie Fenster- oder Split-Klimaanlagen sind von dieser Bewertung ausgeschlossen.

Segmentierungsübersicht

- Nach Kühlungstyp

- Wassergekühlt

- Luftgekühlt

- Nach Kompressortyp

- Schrauben

- Scroll

- Kolben

- Zentrifugal

- Absorption

- Nach Kältemitteltyp

- HFKW (R-410A, R-134a)

- HFO/Niedrig-GWP-Gemische

- Natürlich (Ammoniak, CO₂)

- Nach Kapazität (Tonne Kälteleistung/TR)

- Unter 100 TR

- 100 TR bis 350 TR

- 350 TR bis 700 TR

- Über 700 TR

- Nach Endverbraucherbranche

- Chemie und Petrochemie

- Lebensmittel und Getränke

- Medizin und Pharma

- Kunststoffe und Gummi

- Gewerbegebäude (Büros, Einkaufszentren, Hotels)

- Rechenzentren

- Andere Branchen

- Nach Geografie

- Nordindien

- Westindien

- Südindien

- Ostindien

- Zentralindien

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten führten strukturierte Gespräche und Werksbegehungen mit Anlagenmanagern in Pharma-, Kunststoff- und hyperscale Rechenzentrumsstandorten sowie mit regionalen Vertriebsleitern von Kältemaschinen-Originalgeräteherstellern in West-, Süd- und Nordindien durch. Diese Gespräche testeten sekundäre Erkenntnisse, enthüllten vorherrschende durchschnittliche Verkaufspreise und klärten Einführungshindernisse im Zusammenhang mit Niedrig-GWP-Kältemitteln.

Desk-Recherche

Wir begannen mit öffentlichen Datensätzen des Sternkennzeichnungsprogramms für Kältemaschinen des Büros für Energieeffizienz, Import-Export-Aufzeichnungen der Generaldirektion für Handelsintelligenz und Statistik, im Indien-Kühlungsaktionsplan gemeldeten Kapazitätserweiterungen und Betriebsstatistiken der Vereinigung der Hersteller von Kälte- und Klimatechnik. Unternehmenseinreichungen, Börsenveröffentlichungen und große Projektankündigungen des Presseinformationsbüros lieferten aktuelle Verkaufshinweise. Kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva lieferten Umsatzaufteilungen auf Werksebene, die unsere Branchengesamtzahlen verankerten. Diese Liste ist illustrativ; viele weitere Quellen flossen in die Datenerhebung und Querprüfungen ein.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit BEE-Modellregistrierungen und Zolldaten, um jährliche Einheitenlieferungen und installierte Tonnen Kälteleistung abzuleiten, die dann mit regional gewichteten durchschnittlichen Verkaufspreisen bewertet werden. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen, Produktionsrollen der Originalgerätehersteller, Beobachtungen des Kanalinventars und Stichproben von Projektrechnungen zur Verfeinerung der Gesamtzahlen bestätigt. Zu den wichtigsten Variablen des Modells gehören das Wachstum der Industrieproduktion, die vermietbare Gewerbefläche, die geplante Rechenzentrumskapazität, mittlere Sommertemperaturanomalien und Zeitpläne für den Kältemittelausstieg; Trends in jeder Variablen werden durch multivariate Regression unter Anleitung von Expertenkonsens prognostiziert. Wenn Lieferdaten lückenhaft sind, werden fehlende Zellen durch gleitende Dreijahresdurchschnitte überbrückt, die an verwandte HVAC-Gerätetrends gebunden sind.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomaliescans, Varianzschwellen und eine Peer-Review durch mehrere Analysten vor der Freigabe. Wir aktualisieren alle zwölf Monate, und Zwischenaktualisierungen werden durch wesentliche Ereignisse wie obligatorische Effizienzrevisionen ausgelöst, um sicherzustellen, dass Kunden eine aktuelle Ausgangsbasis erhalten.

Warum Mordors Indien Kältemaschinen-Ausgangsbasis Zuverlässigkeit gewinnt

Veröffentlichte Schätzungen unterscheiden sich oft, weil Unternehmen unterschiedliche Produktabgrenzungen, Preisgrundlagen und Aktualisierungsrhythmen wählen.

Wichtige Lückenursachen hier ergeben sich daraus, ob Absorptionseinheiten gezählt werden, ob Ersatzteile in den Wert eingerechnet werden, welche Methode zur Umrechnung von Tonnen Kälteleistung in Umsatz verwendet wird und wie häufig Wechselkurse und Inflation angepasst werden.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 0,74 Mrd. (2025) | ||

| USD 0,90 Mrd. (2023) | Regionale Beratung A | Fügt installierte Basis und Export-Umschlagsmengen zu den Jahresumsätzen hinzu |

| USD 0,63 Mrd. (2024) | Fachzeitschrift B | Lässt Absorptionskältemaschinen aus und verwendet Listenpreise ohne regionale Rabattierung |

Diese Vergleiche zeigen, dass Mordor Intelligence durch die Auswahl des richtigen Umfangs, die Validierung des Einheitenflusses durch Vor-Ort-Interviews und die jährliche Aktualisierung der Zahlen eine ausgewogene, transparente Ausgangsbasis liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Indien Kältemaschinen-Markt?

Der Markt wird 2026 auf USD 0,79 Milliarden geschätzt und soll bis 2031 USD 1,09 Milliarden erreichen.

Welche Kühltechnologie ist in Indien am weitesten verbreitet?

Wassergekühlte Kältemaschinen dominieren mit einem Anteil von 51,85 % im Jahr 2025 und werden für große Industrie- und Rechenzentrumslasten bevorzugt.

Warum gewinnen Magnetlagerkompressoren an Bedeutung?

Sie bieten ölfreien Betrieb, höhere Effizienz und reduzierten Wartungsaufwand, was bis 2031 einen CAGR von 10,65 % in Indien antreibt.

Wie werden Kältemittelvorschriften die künftige Nachfrage beeinflussen?

Die durch das Kigali-Abkommen vorgeschriebenen HFKW-Ausstiegspläne beschleunigen die Einführung von HFO- und natürlichen Kältemitteln und gestalten Produktportfolios und Beschaffungskriterien im gesamten Indien Kältemaschinen-Markt neu.

Welches Endverbrauchersegment wächst am schnellsten?

Rechenzentren wachsen mit einem CAGR von 12,35 %, da KI-Arbeitslasten eine hochkapazitive, ultraeffiziente Kühlung erfordern.

Seite zuletzt aktualisiert am: