Marktgröße und Marktanteil im Bereich magnetische Kühlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

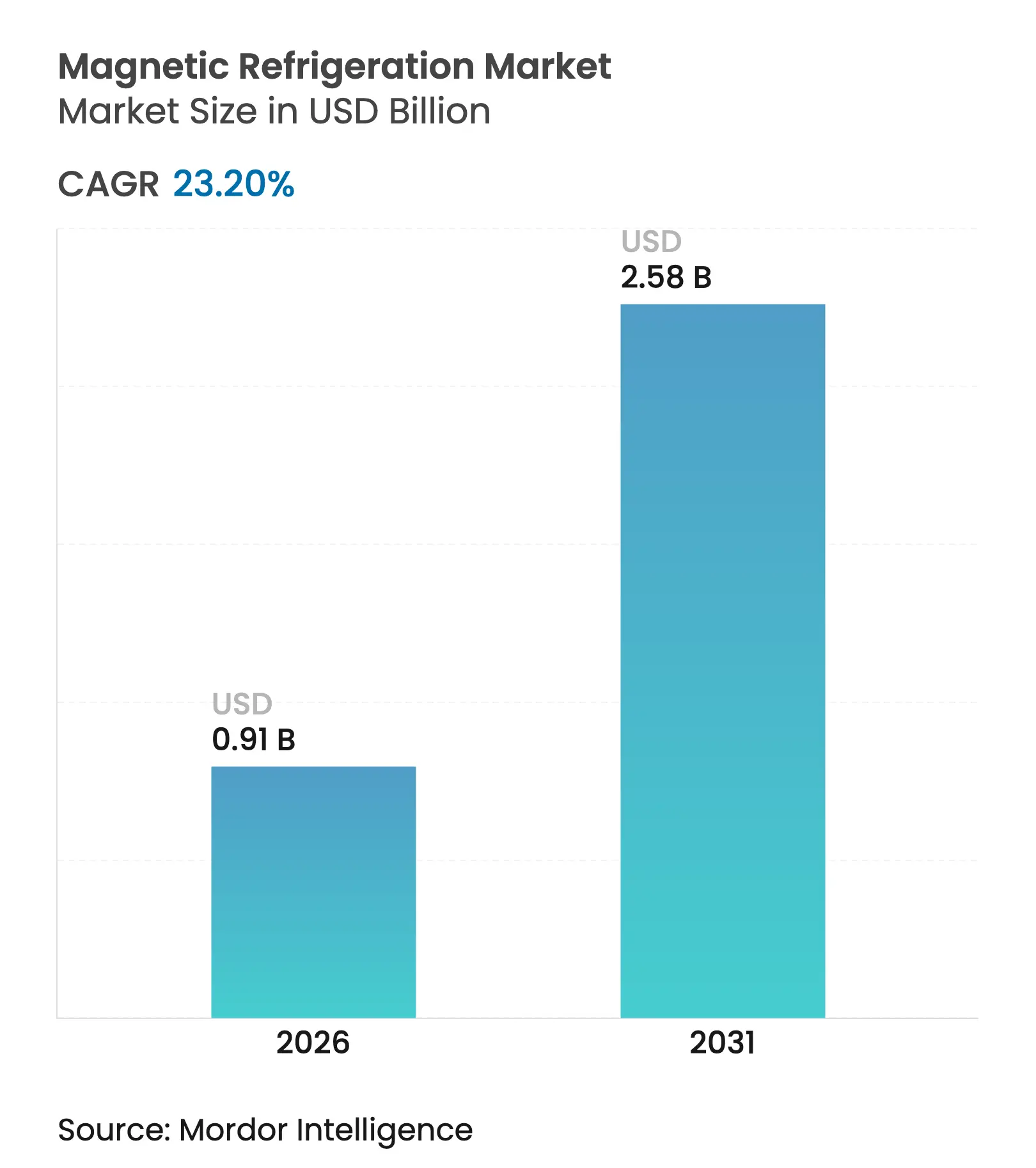

| Marktgröße (2026) | 0.91 Milliarden US-Dollar |

| Marktgröße (2031) | 2.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für magnetische Kühlung durch Mordor Intelligence

Die Marktgröße für magnetische Kühlung wurde im Jahr 2025 auf 0,74 Milliarden USD geschätzt und soll von 0,91 Milliarden USD im Jahr 2026 auf 2,58 Milliarden USD bis 2031 wachsen, bei einer CAGR von 23,2 % während des Prognosezeitraums (2026–2031). Diese starke Entwicklung ist auf die Fähigkeit des magnetokalorischen Effekts zurückzuführen, Kühlung ohne fluorierte Gase zu erzeugen – ein Vorteil, der mit den sich verschärfenden globalen Klimavorschriften übereinstimmt. Schnelle Fortschritte bei magnetokalorischen Materialien sowie sinkende Magnetkosten verkürzen weiterhin die Amortisationszeiten für frühe Anwender. Europa behält seine Führungsposition, da seine F-Gas-Ausstiegsregeln die Endnutzer dazu zwingen, Fluorkohlenwasserstoffsysteme aufzugeben, während Asien-Pazifik auf der Adoptionskurve durch die Expansion von Hyperscale-Rechenzentren aufsteigt. Mit zunehmender Kommerzialisierung erweitern Systemanbieter ihre Portfolios, um Kapazitäten von Kryokühlern im Labormaßstab bis hin zu industriellen Wärmepumpen im Mehrkilowattbereich abzudecken, was den Markt für magnetische Kühlung weiter auf einem steilen Wachstumspfad verankert.

Wichtigste Erkenntnisse des Berichts

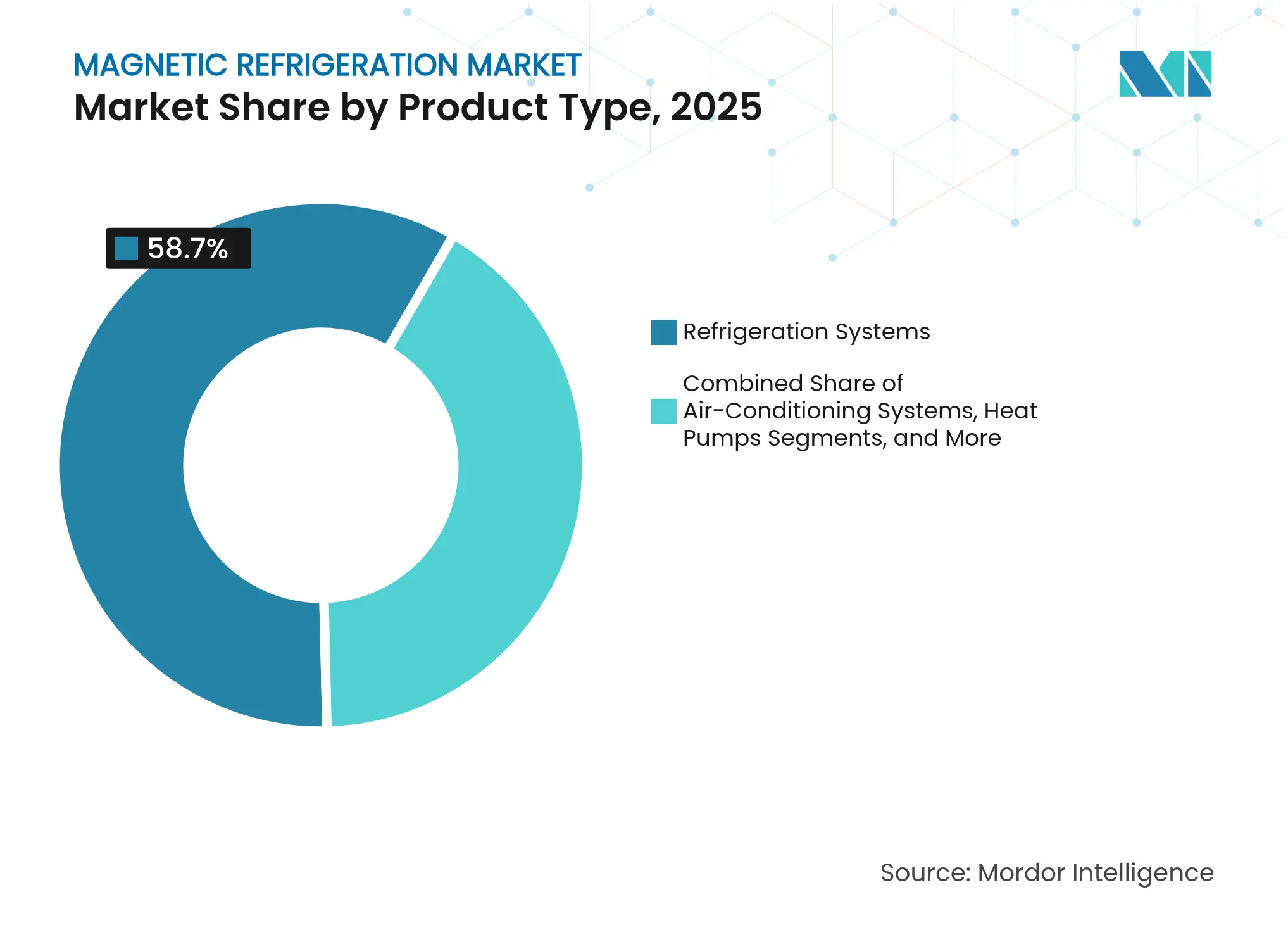

- Nach Produkttyp hielten Kühlsysteme im Jahr 2025 einen Umsatzanteil von 58,70 %; Wärmepumpen werden bis 2031 voraussichtlich mit einer CAGR von 26,1 % wachsen.

- Nach Kühlkapazität dominierte das Segment 100 W–1 kW im Jahr 2025 mit einem Marktanteil von 45,10 % am Markt für magnetische Kühlung, während Einheiten über 10 kW bis 2031 mit einer CAGR von 24,1 % wachsen sollen.

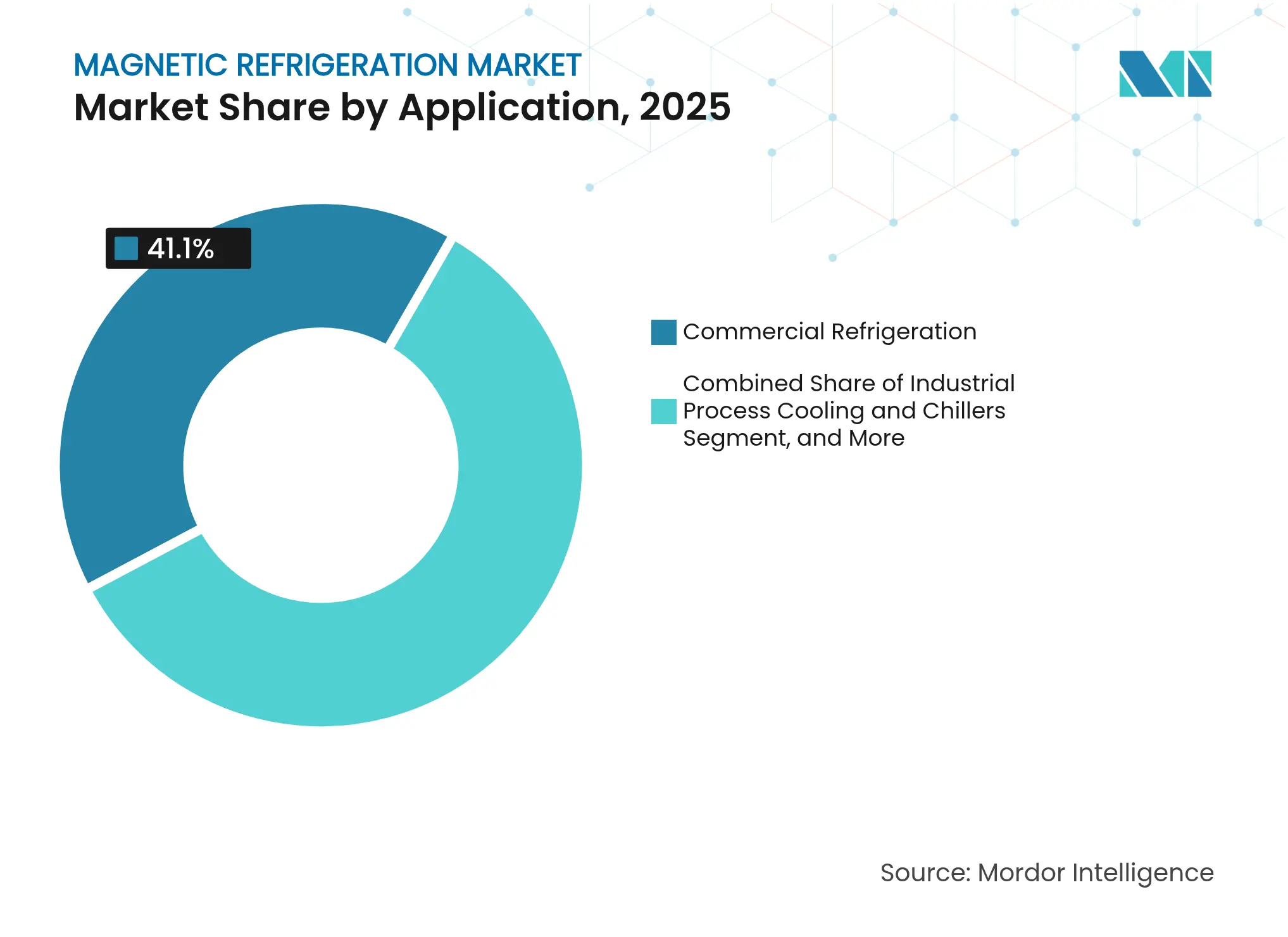

- Nach Anwendung führte die gewerbliche Kühlung im Jahr 2025 mit einem Anteil von 41,10 % an der Marktgröße für magnetische Kühlung; die Kühlung von Rechenzentren und Elektronik verzeichnet eine CAGR von 30 % bis 2031.

- Nach Endverbrauchsbranche entfielen auf Lebensmittel und Getränke im Jahr 2025 37,40 % der Marktgröße für magnetische Kühlung; das Gesundheitswesen und die Biowissenschaften wachsen bis 2031 mit einer CAGR von 24,9 %.

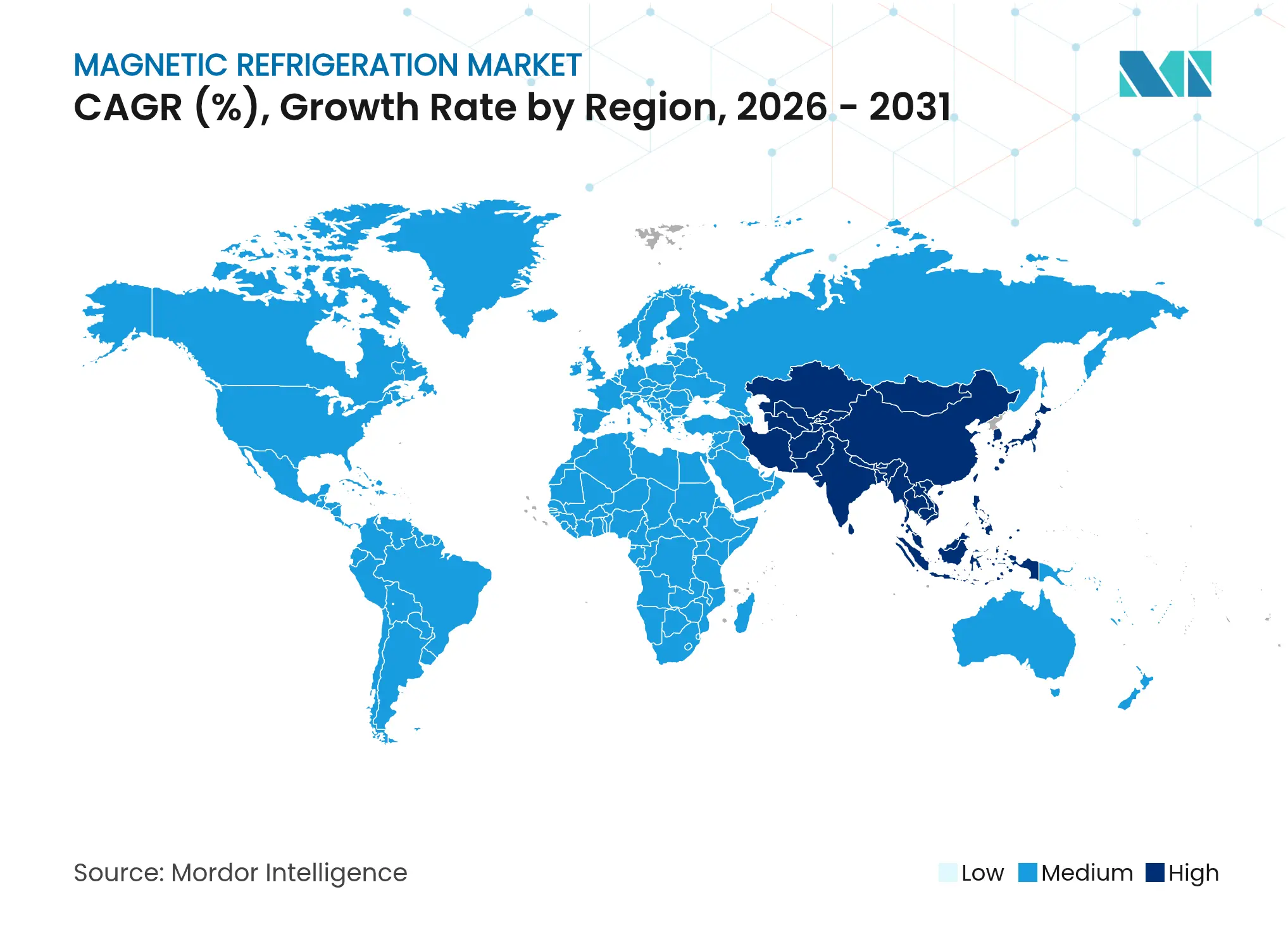

- Nach Geografie erzielte Europa im Jahr 2025 einen Umsatzanteil von 40,20 %, während Asien-Pazifik mit einer CAGR von 25,6 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für magnetische Kühlung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbreitung magnetokalorischer Wein- und Getränkekühler im EU-HoReCa-Sektor | 3.20% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasche Forschungs- und Entwicklungsfinanzierung für kryogenfreie ULT-Gefriergeräte in Nordamerika | 4.10% | Nordamerika, Global | Langfristig (≥ 4 Jahre) |

| Dekarbonisierungsauflagen zur Förderung von Industriewärmepumpen-Pilotprojekten in den nordischen Ländern | 2.80% | Nordische Länder, Europa | Mittelfristig (2–4 Jahre) |

| EU-F-Gas-Ausstieg beschleunigt den Ersatz synthetischer Kältemittel | 5.30% | Europa, Global | Kurzfristig (≤ 2 Jahre) |

| Energieeffizienzziele für die Kühlung von Rechenzentren in asiatischen Hyperscale-Campussen | 4.70% | Asien-Pazifik, Global | Mittelfristig (2–4 Jahre) |

| Thermomanagementbedarf der Luft- und Raumfahrt für elektrifizierte Flugzeugplattformen | 1.90% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbreitung magnetokalorischer Wein- und Getränkekühler im EU-HoReCa-Sektor

Europäische Restaurants und Hotels setzen mittlerweile magnetokalorische Weinschränke ein, die den Energieverbrauch um 20–30 % senken und gleichzeitig die Temperatur innerhalb von ±0,5 °C halten – eine Leistung, die sowohl Effizienzanforderungen als auch die Qualitätserwartungen von Sommeliers erfüllt.[1]Royal Society of Chemistry, „Gadolinium – Elementinformationen, Eigenschaften und Verwendung”, periodic-table.rsc.org Der geräusch- und vibrationsfreie Betrieb verbessert das Restauranterlebnis und veranlasst Premiumanbieter, höhere Investitionskosten im Austausch für niedrigere Lebenszykluskosten zu akzeptieren. Staatliche Anreize für Geräte mit niedrigem Treibhauspotenzial verkürzen die Amortisationszeiten und stimulieren eine breitere Einführung. Internationale Hotelketten übertragen das Konzept auf Nordamerika und verleihen dem Markt für magnetische Kühlung zusätzliche Skalierung. Anbieter berichten von weniger Wartungsanfragen, da die Systeme auf mechanische Kompressoren verzichten.

Rasche Forschungs- und Entwicklungsfinanzierung für kryogenfreie ULT-Gefriergeräte in Nordamerika

US-amerikanische Bundesprogramme leiten Kapital in magnetokalorische Gefriergeräte, die ohne flüssiges Helium auf 560 µK kühlen – ein Ansatz, der das Lieferkettenrisiko für kritische Forschungslabore beseitigt.[2]Raba et al., „Aluminium-Kernentmagnetisierungskühlschrank für leistungsstarke kontinuierliche Kühlung”, doi.org Universitäten und Biotechnologieunternehmen übernehmen frühe Prototypen zur Aufbewahrung von Impfstoffen und genomischen Proben. Die durch den Wegfall von Kryogenen gewonnene Designfreiheit ermöglicht Platzeinsparungen, die wertvolle Laborfläche freigeben. Materialdurchbrüche wie YbNi1,6Sn erhöhen die Entropiedichte und ermöglichen kompakte Systeme mit höherer Leistungsdichte. Die beschleunigte Finanzierung hält Entwicklungsteams auf ambitionierten Zeitplänen und bewegt den Markt für magnetische Kühlung in Richtung größerer Produktionsläufe.

EU-F-Gas-Ausstieg beschleunigt den Ersatz synthetischer Kältemittel

Die Verordnung EU 2024/573 schreibt eine Reduzierung des Fluorkohlenwasserstoffverbrauchs um 85 % bis 2036 vor und veranlasst europäische Einzelhändler, HFC-basierte Geräte weit vor den Auslaufdaten zu ersetzen.[3]Überblick Quelle: Europäische Kommission, „EU-Vorschriften – Fluorierte Treibhausgase – Klimaschutz”, climate.ec.europa.eu Die Quotenknappheit treibt bereits die HFC-Preise in die Höhe und verschiebt die Gesamtbetriebskostenberechnungen zugunsten der magnetokalorischen Technologie. Supermarktketten, die Flottenerneurungen durchführen, priorisieren Installationen, die eine lebenslange Einhaltung der Vorschriften gewährleisten. Gerätehersteller werben mit dem Markenbegriff „zukunftssicher” – eine Botschaft, die bei Investoren Anklang findet, die gestrandete Vermögenswerte vermeiden wollen. Die Verordnung schafft einen unmittelbaren Nachfragesog, der dem Markt für magnetische Kühlung in gewerblichen, industriellen und privaten Bereichen zugute kommt.

Energieeffizienzziele für die Kühlung von Rechenzentren in asiatischen Hyperscale-Campussen

Chinas Programm „Östliche Daten, westliches Rechnen” und ähnliche Initiativen in Japan fordern eine Energieverbrauchseffektivität unter 1,2 und drängen Betreiber dazu, kältemittelfreie Kühlung zu erkunden.[4]The Onero Institute, „Neugestaltung von Chinas Rechenzentrumsstrategie für KI-Dominanz”, oneroinstitute.org Magnetokalorische Kältemaschinen lassen sich in Abwärmerückgewinnungskreisläufe integrieren und liefern bis zu 21 % CO₂-Einsparungen im Vergleich zu standardmäßigen luftgekühlten Anlagen. Betreiber schätzen das Fehlen von Kältemittellecks, die Umweltstrafen auslösen können. Das modulare Systemdesign entspricht den phasenweisen Erweiterungsplänen, die für Hyperscale-Campusse typisch sind. Asien-Pazifik entwickelt sich daher in den nächsten fünf Jahren zu einem entscheidenden Wachstumsbereich für den Markt für magnetische Kühlung.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kritisches Materialversorgungsrisiko für Gd-basierte Legierungen | -3.80% | Global | Mittelfristig (2–4 Jahre) |

| Skalierbarkeitsherausforderungen bei Hochfluss-Permanentmagnetanordnungen | -2.90% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Qualifikationsprofil von OEM und Installateuren für AMR-Systeme | -1.70% | Global | Mittelfristig (2–4 Jahre) |

| Fehlen globaler Leistungsstandards und Testprotokolle | -1.40% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kritisches Materialversorgungsrisiko für Gd-basierte Legierungen

Die Gadoliniumverarbeitung ist auf eine Handvoll chinesischer Anlagen konzentriert, was Käufer Exportkontrollen und Preisschwankungen aussetzt, die Produktionspläne gefährden. Die US-amerikanische Politik klassifiziert Seltene Erden mittlerweile als strategisch, doch der inländische Bergbau in Mountain Pass bleibt kapazitätsbeschränkt. Forschungsteams beschleunigen die Arbeit an La-Fe-Si-H-Verbindungen, die die Leistung replizieren und gleichzeitig den Gadoliniumbedarf senken. Recyclingprogramme für ausgemusterte MRT-Magnete bieten ergänzende Versorgung, erfordern jedoch eine neue Wertschöpfungskettenkoordination. Obwohl alternative Chemikalien Fortschritte machen, belastet die kurzfristige Beschaffungsvolatilität weiterhin den Markt für magnetische Kühlung.

Skalierbarkeitsherausforderungen bei Hochfluss-Permanentmagnetanordnungen

Kommerzielle Einheiten zielen auf Flussdichten über 1,4 T ab – Werte, die aufwendige Halbach-Anordnungen mit engen Toleranzen erfordern. Magnetkosten können bis zu 40 % der Stückliste ausmachen, weshalb Hersteller vereinfachte Geometrien anstreben, um die Automatisierung zu erleichtern. Jüngste Prototypen verwenden segmentierte Blöcke anstelle von vollständig verschachtelten Zylindern, was den Materialabfall um 15 % reduziert. Lieferanten, die mit SmCo-Magneten experimentieren, gewinnen thermische Stabilität, sehen sich jedoch höheren Rohstoffkosten gegenüber. Bis sich wiederholbare Hochvolumen-Montagelinien etabliert haben, wird dieses Hemmnis die Stückkostenreduzierungen im Markt für magnetische Kühlung dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wärmepumpen beschleunigen die kommerzielle Rentabilität

Kühlsysteme machten 58,70 % des Umsatzes im Jahr 2025 aus, da Gastronomie-, Einzelhandels- und Getränkesektoren Drop-in-Ersatzlösungen bevorzugten, die bestehende Formfaktoren nutzen. Die Stückökonomie verbessert sich weiterhin durch sinkende Magnetkosten und festigt den Markt für magnetische Kühlung in den Kernanwendungsfällen der Kühlung. Wärmepumpen verzeichneten eine prognostizierte CAGR von 26,1 %, was starke industrielle und private Dekarbonisierungsauflagen widerspiegelt. Die höheren Betriebstemperaturen des Segments ergänzen Fernwärmenetze und positionieren Anbieter für größere Vertragswerte. Klimaanlagenlösungen konkurrieren dort, wo eine kombinierte Heiz-Kühl-Leistung geschätzt wird, liegen aber bei höheren Temperaturgefällen noch hinter der Wärmepumpeneffizienz zurück. Premium-Weinkühlschränke besetzen eine kleine, aber sichtbare Nische in der Luxusgastronomie und signalisieren verbraucherorientiertes Potenzial, sobald die Herstellungskosten sinken. Kryogene und ULT-Gefriergeräte finden frühe Anwender auf Forschungscampussen, die Heliumunabhängigkeit anstreben, und bestätigen die Tragfähigkeit von Ultraniedrigtemperaturen für die Branche der magnetischen Kühlung. Branchenübergreifend sorgt der Antrieb zur Eliminierung synthetischer Kältemittel für eine nachhaltige Produktdiversifizierung im Markt für magnetische Kühlung.

Innovationen in Wärmepumpenarchitekturen ermöglichen nun Einlasstemperaturen bis zu 280 °C und erschließen Anwendungen in der Chemie- und Papierindustrie, die bisher für kompressorbasierte Alternativen unerreichbar waren. Piloteinheiten, die in nordische Fernwärmekreisläufe integriert sind, liefern jährlich 200 GWh erneuerbarer Wärme und bieten hochkarätige Demonstrationen, die das Interesse anderer europäischer Versorgungsunternehmen wecken. Anbieter betonen die Modularität und bieten Kassetten an, die die Leistung skalieren, ohne den hydraulischen Grundaufbau neu zu gestalten. Systemintegratoren arbeiten mit Plattformen für Gebäudeinformationsmodellierung zusammen, um Designgenehmigungen zu beschleunigen und die Softkosten für Installateure zu senken. Mit zunehmender Reife der OEM-Qualifikationen wachsen die Kundendienst-Netzwerke, was Käufern Vertrauen in die langfristige Serviceverfügbarkeit gibt. Der Markt für magnetische Kühlung gewinnt daher sowohl in bestehenden Kühlformaten als auch in aufkommenden Wärmepumpenanwendungen an Dynamik.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kühlkapazität: Dominanz im mittleren Bereich mit industriellem Aufschwung

Die Klasse 100 W–1 kW behielt im Jahr 2025 einen Anteil von 45,10 % an der Marktgröße für magnetische Kühlung, da sie nahtlos in Kühlregale für Convenience-Stores, Untertheken-Kühler und Laborgeräte passt. Diese Volumina verschaffen Lieferanten die Lernkurveneffekte, die für Magnetoptimierungsprogramme erforderlich sind. Geräte unter 100 W adressieren Point-of-Care-Diagnostik und tragbare Impfstoffträger, bei denen der geräuschlose Betrieb akustische Abschirmungsanforderungen überflüssig macht. Das Segment 1–10 kW bedient zunehmend Edge-Serverräume und Gastronomie-Backoffice-Funktionen, die moderate Lasten und Flexibilität beim Platzbedarf erfordern. Systeme über 10 kW sind zwar erst im Entstehen, werden aber voraussichtlich eine CAGR von 24,1 % verzeichnen, da industrielle Nutzer Demonstrationsprojekte skalieren. Ihre Fähigkeit, sich in bestehende Glykolkreisläufe einzufügen, reduziert den Engineeringaufwand bei Anlagenumrüstungen und zieht frühe Anwender an, die auf niedrige Treibhauspotenzial-Zertifizierungen setzen.

Demonstratoreinheiten überschreiten mittlerweile 15 kW und behalten dabei 60 % des theoretischen Carnot-Grenzwerts bei – ein Leistungsmeilenstein, der die Bereitschaft für Prozessindustrien signalisiert. Höhere Kapazitäten profitieren von linearer Magnetskalierung der Kosten, was günstige USD/kW-Entwicklungen im Vergleich zu kleineren Maschinen schafft. Forschungskonsortien treiben die Gleichmäßigkeit der Flussdichte voran, um parasitäre Verluste zu minimieren und damit den System-COP zu steigern. Integratoren setzen digitale Zwillinge ein, um die Temperaturgleitdynamik zu verfolgen und prädiktive Wartungsroutinen zu informieren, die die Systemlebensdauer verlängern. Mit der Stabilisierung der Lieferketten werden die Kapazitätssegmente schrittweise nach oben verschoben und der adressierbare Anteil des Marktes für magnetische Kühlung vergrößert.

Nach Anwendung: Rechenzentrumskühlung treibt neue Nachfrage

Die gewerbliche Kühlung machte im Jahr 2025 noch immer 41,10 % der Installationen aus, gestützt durch Supermarktketten-Umrüstungen und Rollouts in der Schnellgastronomie. Energieintensive Branchen sehen sich steigenden Stromtarifen gegenüber, was Effizienzgewinne von 20–30 % wirtschaftlich attraktiv macht. Die Kühlung von Rechenzentren und Elektronik verzeichnet jedoch eine CAGR-Prognose von 30 % und positioniert das Segment als den einzigen schnellsten Nachfragegenerator im Markt für magnetische Kühlung. Hyperscaler führen Erweiterungen im Mehrere-Megawatt-Bereich durch, die präzise Temperaturregelung und leckagefreie Kühlmittel erfordern. Magnetokalorische Kältemaschinen sind mit Abwärmeumverteilungskreisläufen verbunden und ermöglichen es Betreibern, zurückgewonnene Wärme an Fernwärmenetze zu verkaufen. Die industrielle Prozesskühlung wächst ebenfalls, da Hersteller Scope-1-Emissionsreduzierungen im Rahmen von Netto-Null-Verpflichtungen anstreben, obwohl die Einführung durch die Kapazitätsskalierung noch begrenzt ist.

Medizinische und Laborgeräte schätzen weiterhin den heliumfreien Betrieb, ein Merkmal, das Nutzer vor Versorgungsunterbrechungen und volatilen Preisen schützt. Transportanwendungen, insbesondere Elektrobusse und Schienenfahrzeuge in dicht besiedelten Korridoren, erkunden magnetokalorische HLK-Module, um den Nachfüllbedarf an Kältemitteln zu reduzieren. Haushaltsgeräte hinken hinterher, da die Preisaufschläge noch hoch sind, aber frühe Anwender in einkommensstarken Regionen kaufen Premium-Kühlschränke wegen ihres geräuschlosen Betriebs. Zusammengenommen diversifizieren diese unterschiedlichen Anwendungen die Einnahmequellen und reduzieren die Abhängigkeit von einem einzelnen Segment, was die Stabilität im Markt für magnetische Kühlung stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Gesundheitswesen auf dem Vormarsch

Lebensmittel und Getränke behielten im Jahr 2025 einen Anteil von 37,40 % am Markt für magnetische Kühlung dank umfangreicher Investitionen in die Kühlkette im Zusammenhang mit dem Wachstum des Online-Lebensmittelhandels. Einzelhändler übernehmen filialweite magnetokalorische Kühlregale, um ESG-Verpflichtungen zu erfüllen und Versorgungsrabattanreize zu sichern. Das Gesundheitswesen und die Biowissenschaften sind auf dem Weg zu einer CAGR von 24,9 %, da Biobanken, Pharmahersteller und Gentherapielabore ihre kryogenfreie Infrastruktur ausbauen. Krankenhäuser schätzen das geringe Vibrationsprofil, das empfindliche Bildgebungsgeräte in der Nähe schützt. Automobil-OEMs prüfen magnetokalorische Fahrzeugklimatisierung und thermisches Batteriemanagement zur Verlängerung der Reichweite von Elektrofahrzeugen, obwohl die Markteinführung für den Massenmarkt von weiteren Kostensenkungen abhängen wird.

Luft- und Raumfahrtunternehmen prüfen die Technologie für leichte Kühlungsanforderungen bei wasserstoffelektrischen Antrieben – eine Anwendung, bei der jedes eingesparte Kilogramm in Missionsreichweitengewinne übersetzt wird. Halbleiterfabriken untersuchen Punktkühlung in Lithografiephasen zur Stabilisierung der Resistleistung und erweitern damit den Marktfußabdruck der magnetischen Kühlung weiter. Supermarktumrüstungen in Europa setzen den Ton für aufstrebende Regionen, die planen, veraltete Kältemittel zu überspringen, und versprechen damit neue Volumenpotenziale. Branchenübergreifend bleibt das gemeinsame Thema die regulatorisch getriebene Dringlichkeit, Hochtreibhauspotenzial-Kältemittel aufzugeben – ein Imperativ, der magnetokalorische Systeme als sicheres langfristiges Anlagegut positioniert.

Geografische Analyse

Europa führte im Jahr 2025 mit einem Umsatzanteil von 40,20 %, da seine F-Gas-Gesetzgebung die Beschaffung kältemittelfreier Systeme beschleunigt. Regionale Versorgungsunternehmen schreiben nun Ausschreibungen aus, die Fernwärme-Upgrades mit magnetokalorischen Wärmepumpen bündeln und so große Einzelkäufervolumina schaffen. Deutschland und Frankreich leiten öffentliche Mittel in Pilotlinien für fortschrittliche Magnetmaterialien und fördern damit eine wettbewerbsfähige Lieferantenbasis. Südeuropäische Gastronomiebetreiber übernehmen magnetokalorische Getränkekühler, um Gebäudeenergievorschriften einzuhalten und gleichzeitig das Ambiente im Gastraum zu erhalten.

Asien-Pazifik, bereits der weltweit größte Markt für den Bau von Rechenzentren, verzeichnet bis 2031 eine CAGR-Prognose von 25,6 %. Chinas Städte der zweiten Reihe ahmen den Hyperscale-Bau nach, der in Küstenzentren zu beobachten ist, und verstärken die Nachfrage nach hocheffizienter Kühlung. Japans Initiative zur grünen Transformation stellt Subventionen für Geräte bereit, die die Netzstabilität verbessern und gleichzeitig die Treibhausgasintensität senken. Südkoreas Halbleiterexpansion schafft kryogene Laboranforderungen, während Australiens Gastgewerbesektor Emissionsminderungen in abgelegenen netzunabhängigen Resorts anstrebt. Zusammengenommen entfachen diese Faktoren den Markt für magnetische Kühlung in der gesamten Region.

Nordamerika profitiert von tiefen Forschungs- und Entwicklungspipelines, Bundesfördermitteln und dem Luft- und Raumfahrtbedarf nach leichtem Thermomanagement. Staatliche Laboratorien arbeiten mit Start-ups zusammen, um aktive magnetische Regeneratorstapel zu verfeinern und die Technologiereifegrade zu beschleunigen. Kanadas CO₂-Bepreisungsrahmen drängt Supermärkte zu kältemittelfreien Upgrades, und Mexikos Maquiladora-Fabriken pilotieren magnetokalorische Prozesskältemaschinen, um Exportprodukte zu differenzieren. Südamerika sowie der Nahe Osten und Afrika hinken bei der Einführung hinterher, planen jedoch Demonstratoren im Einklang mit nationalen Energieeffizienz-Roadmaps, was auf einen sich ausdehnenden künftigen Fußabdruck für den Markt für magnetische Kühlung hindeutet.

Wettbewerbslandschaft

Der Wettbewerb bleibt fragmentiert, wobei keine einzelne Marke einen zweistelligen globalen Marktanteil überschreitet. Spezialisierte Entwickler wie Cooltech Applications und MAGNOTHERM Solutions entwickeln proprietäre Materialien und Regeneratorgeometrien, die höhere Temperaturspannen erzielen. Haushaltsgerätegiganten wie GE Appliances und Whirlpool Corporation lizenzieren oder kooperieren, um verbraucherorientierte Angebote schnell auf den Markt zu bringen, die bestehende Vertriebskanäle nutzen können. Asiatische Elektronikkonzerne fügen interne Forschungs- und Entwicklungsprogramme hinzu, um internes Magnetwissen zu sichern und sich so gegen Versorgungsengpässe zu schützen.

Zu den strategischen Maßnahmen gehört die vertikale Integration. General Engineering & Research skaliert die La-Fe-Si-H-Massenproduktion auf Kilogramm-Chargen zu unter 1.000 USD/kg und verringert damit die Kostenlücke gegenüber herkömmlichen Kältemittelkompressoren. MAN Energy Solutions gewinnt Vorzeigeprojekte für Fernwärme und demonstriert großmaßstäbliche magnetokalorische Wärmepumpen als Drop-in-Ersatz für Gaskessel. Das Delft-University-Spin-off Magneto nutzt seine Forschungstiefe, um modulare 500-W-Kassetteneinheiten zu entwickeln, die an Gastronomiebetreiber vermarktet werden.

Patentanmeldungen konzentrieren sich auf Magnettopologien und Mehrkomponenten-Regeneratorbetten, die die ΔT-Kurve über den Zyklus hinweg glätten und so Lebensdauer und Effizienz verlängern. Unternehmen beeilen sich, Servicestandorte aufzubauen, die Betriebszeiten in gewerblichen Umgebungen garantieren können – ein wichtiges Kaufkriterium für Einzelhandels- und Rechenzentrumsbetreiber. Da die gesamte adressierbare Nachfrage mehrere Branchen umfasst, finden neue Marktteilnehmer noch Raum zur Spezialisierung, was sicherstellt, dass der Markt für magnetische Kühlung dynamisch bleibt, während er skaliert.

Marktführer im Bereich magnetische Kühlung

Cooltech Applications

Camfridge Limited

Astronautics Corporation of America

Magnoric

MAGNOTHERM Solutions GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die Universität für Wissenschaft und Technologie Hongkong stellte einen elastokalorischen Kühler im Kilowattmaßstab vor, der 1.284 W liefert und damit Festkörperpfade validiert, die magnetokalorische Geräte ergänzen.

- Januar 2025: Das Ames National Laboratory kündigte eine magnetokalorische Wärmepumpe mit hoher Leistungsdichte unter Verwendung verbesserter Gadolinium- und La-Fe-Si-H-Legierungen an und adressiert damit Hürden bei der Volumenfertigung.

- Dezember 2024: Das Ames National Laboratory veröffentlichte Ergebnisse, die zeigen, dass magnetokalorische Pumpen Dampfkompressionssysteme hinsichtlich Gewicht und Kosten übertreffen und dabei auf Kältemittel verzichten.

- August 2024: MAN Energy Solutions sicherte sich einen Auftrag für Helsinkis Fernwärme-Wärmepumpe, die voraussichtlich jährlich 56.000 t CO₂ einsparen wird, und veranschaulicht damit die Tragfähigkeit im Versorgungsmaßstab.

Berichtsumfang des globalen Marktes für magnetische Kühlung

Der Markt für magnetische Kühlung umfasst die Entwicklung und Kommerzialisierung von Kühlsystemen, die den magnetokalorischen Effekt nutzen, um Wärme ohne den Einsatz herkömmlicher Kältemittel zu übertragen. Diese Systeme bieten energieeffiziente, umweltfreundliche und wartungsarme Alternativen zu konventionellen Kühltechnologien. Der Markt erstreckt sich auf verschiedene Anwendungen, darunter gewerbliche Kühlung, Klimatisierung und industrielle Kühlung, angetrieben durch die Nachfrage nach nachhaltigen Lösungen.

Der Markt für magnetische Kühlung ist segmentiert nach Produkttyp (Kühlsysteme, Klimaanlagensysteme, Wärmepumpen und weitere Produkttypen), Anwendung (gewerbliche Kühlung, Haushaltskühlung, industrielle Kühlung, medizinische und Laborgeräte, Transportkühlung und weitere Anwendungen), Endverbrauchsbranche (Lebensmittel und Getränke, Gesundheitswesen, Automobil, Elektronik, Luft- und Raumfahrt und weitere Endverbrauchsbranchen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Kühlsysteme |

| Klimaanlagensysteme |

| Wärmepumpen |

| Getränke- und Weinkühlschränke |

| Kryogene und ULT-Gefriergeräte |

| Weitere Produkttypen |

| Weniger als 100 W |

| 100 W – 1 kW |

| 1 – 10 kW |

| Über 10 kW |

| Gewerbliche Kühlung |

| Industrielle Prozesskühlung und Kältemaschinen |

| Haushaltsgeräte |

| Medizinische und Laborgeräte |

| Kühlung von Rechenzentren und Elektronik |

| Transport (Schiene, Schifffahrt, Lkw) |

| Lebensmittel und Getränke |

| Gesundheitswesen und Biowissenschaften |

| Automobil und Mobilität |

| Luft- und Raumfahrt sowie Verteidigung |

| Unterhaltungselektronik |

| Forschungseinrichtungen und Hochschulen |

| Einzelhandel und Supermärkte |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Produkttyp | Kühlsysteme | ||

| Klimaanlagensysteme | |||

| Wärmepumpen | |||

| Getränke- und Weinkühlschränke | |||

| Kryogene und ULT-Gefriergeräte | |||

| Weitere Produkttypen | |||

| Nach Kühlkapazität | Weniger als 100 W | ||

| 100 W – 1 kW | |||

| 1 – 10 kW | |||

| Über 10 kW | |||

| Nach Anwendung | Gewerbliche Kühlung | ||

| Industrielle Prozesskühlung und Kältemaschinen | |||

| Haushaltsgeräte | |||

| Medizinische und Laborgeräte | |||

| Kühlung von Rechenzentren und Elektronik | |||

| Transport (Schiene, Schifffahrt, Lkw) | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Gesundheitswesen und Biowissenschaften | |||

| Automobil und Mobilität | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Unterhaltungselektronik | |||

| Forschungseinrichtungen und Hochschulen | |||

| Einzelhandel und Supermärkte | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für magnetische Kühlung an?

Klimavorschriften, die HFKW schrittweise abschaffen, kombiniert mit Materialfortschritten, die die Effizienz steigern, treiben die weltweite Einführung voran.

Welche Region führt heute bei der Einführung magnetischer Kühlung?

Europa hält mit einem Umsatzanteil von 40,20 % die Spitzenposition aufgrund seines strengen F-Gas-Reduktionsmandats.

Wie schnell werden Wärmepumpen im Markt für magnetische Kühlung wachsen?

Wärmepumpen werden bis 2031 voraussichtlich eine CAGR von 26,1 % verzeichnen, da industrielle Dekarbonisierungsziele erneuerbare Hochtemperaturwärme begünstigen.

Warum interessieren sich Rechenzentrumsbetreiber für magnetokalorische Kühlung?

Magnetokalorische Kältemaschinen verbessern die Energieverbrauchseffektivität und eliminieren das Risiko von Kältemittellecks und unterstützen damit ambitionierte Nachhaltigkeitsziele.

Welche Materialherausforderung könnte die kommerzielle Einführung verlangsamen?

Die Konzentration der Gadoliniumversorgung stellt ein Risiko dar, obwohl alternative La-Fe-Si-H-Verbindungen und Recyclingbemühungen darauf abzielen, die Abhängigkeit zu mindern.

Wie schneidet die magnetische Kühlung im Vergleich zur herkömmlichen Dampfkompression bei Ultraniedrigtemperaturen ab?

Prototypsysteme erreichen 560 µK ohne flüssiges Helium und bieten kryogenfreien Betrieb sowie niedrigere Lebenszykluskosten für Forschungseinrichtungen.

Seite zuletzt aktualisiert am: