Größe und Marktanteil des Marktes für flexible Elektronik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

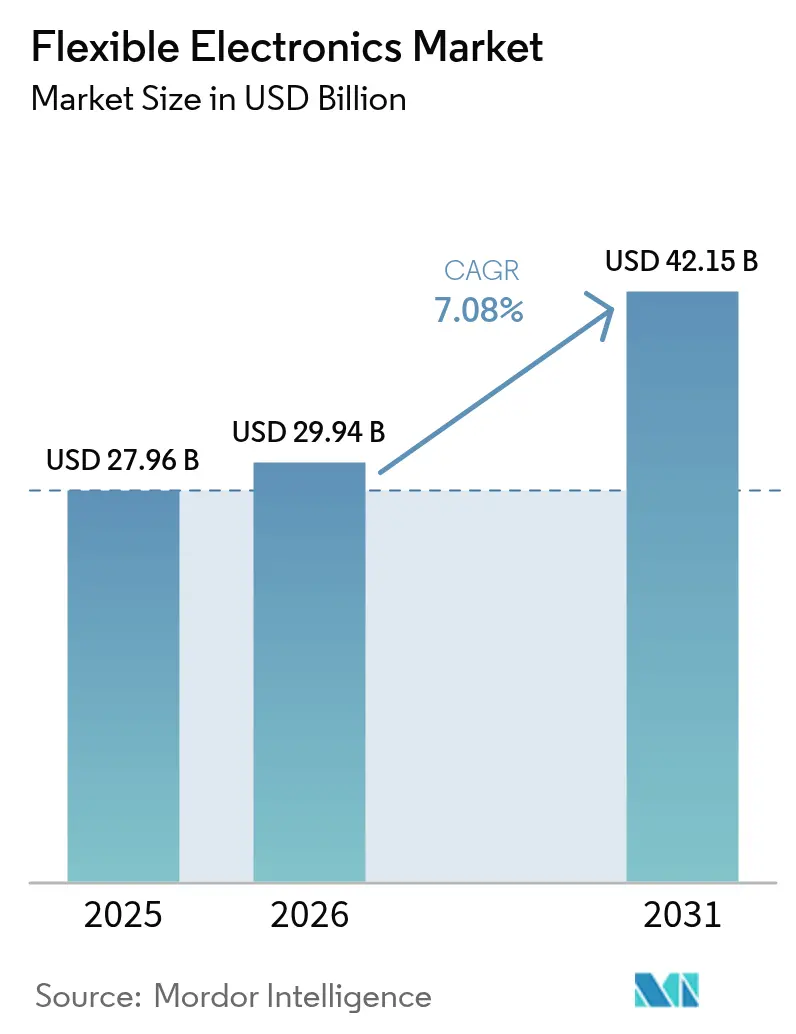

| Marktgröße (2026) | 29.94 Milliarden US-Dollar |

| Marktgröße (2031) | 42.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.08% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

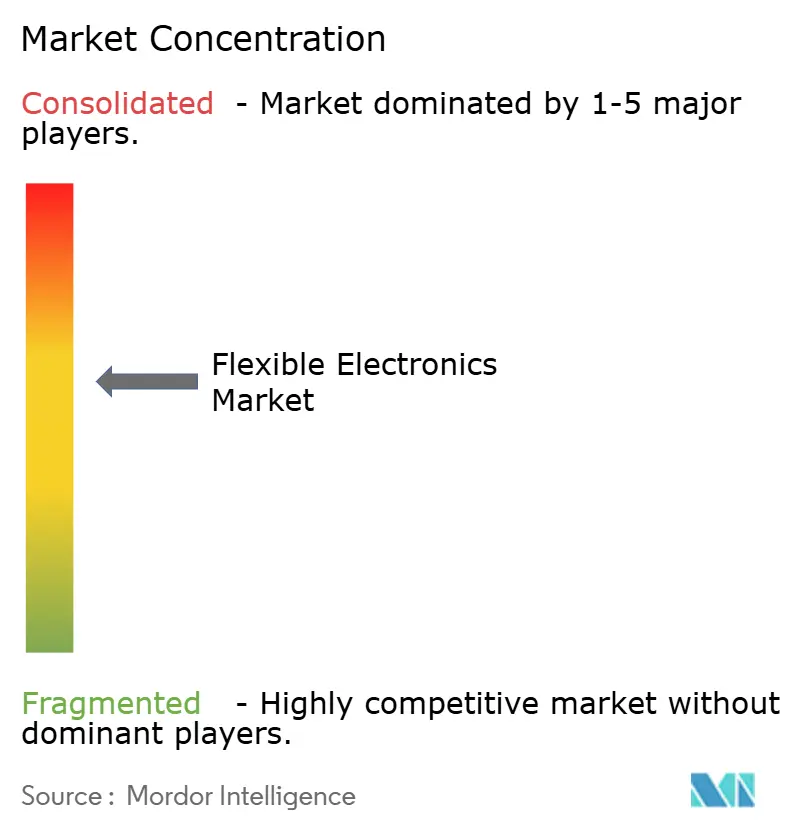

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für flexible Elektronik von Mordor Intelligence

Die Größe des Marktes für flexible Elektronik wird im Jahr 2026 auf USD 29,94 Milliarden geschätzt, ausgehend von einem Wert von USD 27,96 Milliarden im Jahr 2025, mit Projektionen für 2031, die USD 42,15 Milliarden zeigen, und wächst mit einer CAGR von 7,08 % über den Zeitraum 2026–2031. Die Expansion resultiert aus einem Wandel weg von Nischenprototypen hin zu Mainstream-Einsätzen in Smartphones, Automobilen und medizinischen Wearables im Gesundheitswesen, unterstützt durch ultradünne OLED-Stapel, Durchbrüche bei konformen Sensoren und die Wirtschaftlichkeit der Rolle-zu-Rolle-Produktion, die die Einstiegskosten senkt. Die Nachfrage beschleunigt sich, da gebogene Automotive-Head-up-Displays (HUDs) das Cockpit-Design neu gestalten, während nordamerikanische Gesundheitssysteme kontinuierliche Überwachungspflaster validieren, die auf dehnbaren Biosensoren basieren. Investitionen von BOE und Samsung in Gen-8.6-AMOLED- und ultradünne OLED-Linien, gekoppelt mit Verteidigungsprogrammen im Nahen Osten, die leichte konforme Antennen priorisieren, steigern den Schwung des Marktes für flexible Elektronik weiter. Gleichzeitig dämpfen die Konzentration der Lieferkette bei Hochbarrieren-Verkapselungsfolien und das Fehlen universeller Zuverlässigkeitsstandards für dehnbare Verbindungen die Wachstumsaussichten, indem sie Qualifizierungshürden und Kostenunsicherheiten erhöhen.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führten flexible Displays mit einem Marktanteil von 54,12 % am Markt für flexible Elektronik im Jahr 2025; flexible Sensoren verzeichnen bis 2031 die höchste CAGR von 8,78 %.

- Nach Material entfielen Kunststoffsubstrate auf einen Anteil von 61,10 % an der Marktgröße für flexible Elektronik im Jahr 2025, während Metallfolien voraussichtlich mit einer CAGR von 8,11 % zwischen 2026 und 2031 wachsen werden.

- Nach Technologie hielt gedruckte Elektronik einen Anteil von 59,25 % an der Marktgröße für flexible Elektronik im Jahr 2025, während organische Elektronik die höchste prognostizierte CAGR von 10,12 % bis 2031 aufweist.

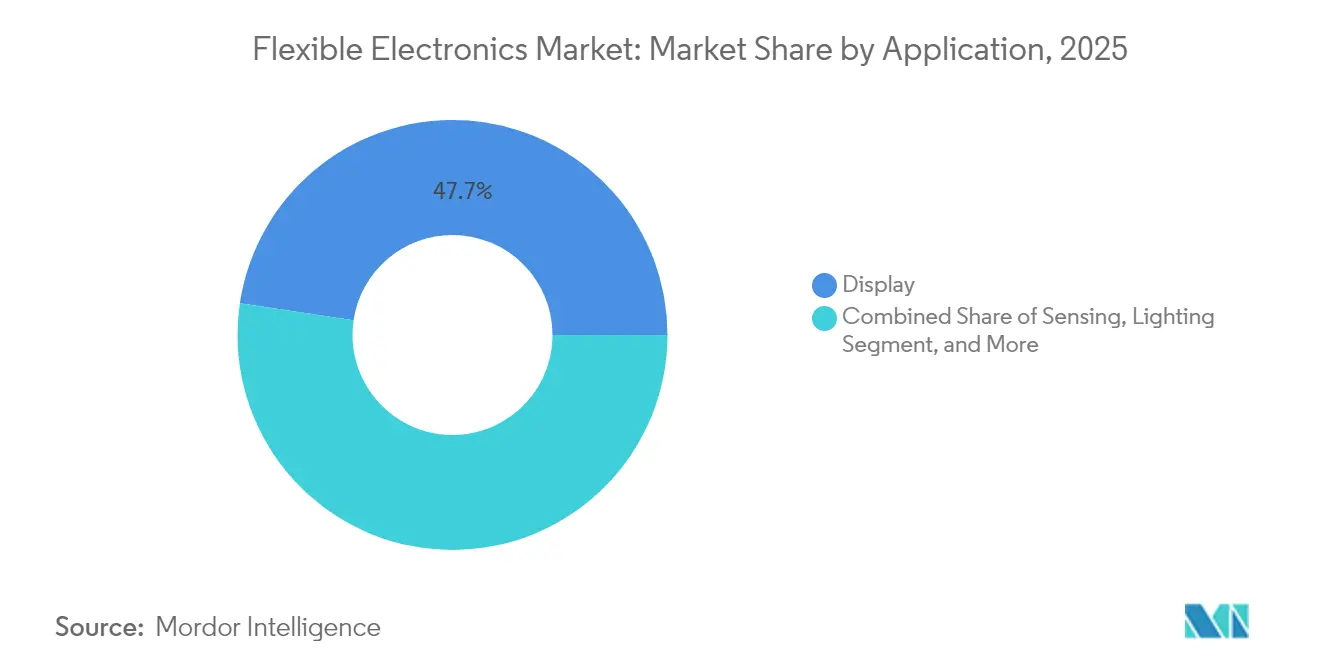

- Nach Anwendung erfassten Display-Lösungen einen Anteil von 47,65 % an der Marktgröße für flexible Elektronik im Jahr 2025; Sensorikanwendungen wachsen bis 2031 mit einer CAGR von 7,22 %.

- Nach Endverbraucherbranche führte Unterhaltungselektronik mit einem Umsatzanteil von 64,20 % im Jahr 2025, doch Gesundheitsgeräte sind bis 2031 auf eine CAGR von 13,18 % ausgerichtet, da behördliche Zulassungen den klinischen Einsatz ausweiten.

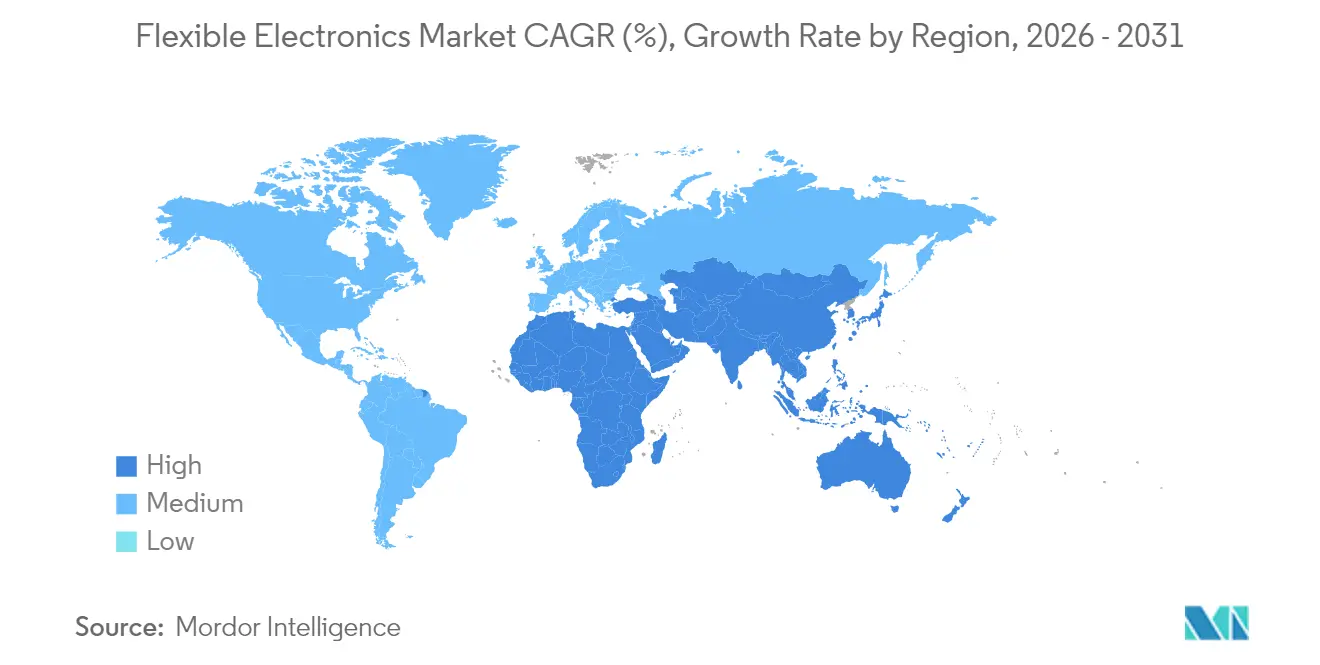

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem regionalen Anteil von 45,30 % im Jahr 2025; der Nahe Osten und Afrika weist die schnellste CAGR-Prognose von 11,05 % für 2026–2031 auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für flexible Elektronik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Verbesserte Haltbarkeit ultradünner OLED-Stapel | +1.80% | Global, angeführt vom asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach konformen Sensoren in medizinischen Pflastern | +1.20% | Nordamerika, Ausweitung auf die EU | Langfristig (≥ 4 Jahre) |

| Digitalisierung des Automotive-Cockpits mit gebogenen HUDs | +0.90% | Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Kostensenkung durch Rolle-zu-Rolle-Fertigung für gedruckte integrierte Schaltkreise | +1.40% | Asiatisch-pazifischer Raum als Kern, globale Auswirkung | Langfristig (≥ 4 Jahre) |

| Verteidigungsbedarf an leichten konformen Antennen | +0.70% | Naher Osten, globale Verteidigung | Kurzfristig (≤ 2 Jahre) |

| ESG-Druck für flexible Photovoltaik-Hüllen an Gebäuden | +0.60% | Global, frühe Einführung in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbesserte Haltbarkeit ultradünner OLED-Stapel ermöglicht faltbare Smartphones

Samsung Displays Flex Magic Pixel-Demonstrator bestand Haltbarkeitstests nach Militärstandard, beseitigte sichtbare Falten und erfüllte die Nutzererwartungen an robuste Faltbildschirme. Apples Bestellung von 9–15 Millionen 7,8-Zoll-Panels für das faltbare iPhone 2026 bestätigt die kommerzielle Reife und signalisiert eine Massenadoption. Gewichtsreduzierungen von 30 % und Energieeinsparungen von 30 % bei Laptop-Panels im Jahr 2026 erweitern den adressierbaren Gerätepool über Telefone hinaus. Diese Fortschritte wirken sich auf den gesamten Markt für flexible Elektronik aus, da OEMs Tablets und Laptops auf biegbare Formate umstellen und so die Lieferkettennachfrage nach Hochbarrieren-Verkapselung und ultradünnem Glas stärken.

Nachfrage nach konformen Sensoren in tragbaren medizinischen Pflastern in Nordamerika

Die FDA-Zulassung für X-trodes' Smart Skin und den 1.024-Kanal-Gehirnsensor-Array der UC San Diego legitimiert flexible Biosensoren für die kontinuierliche Überwachung. Erstattungsmodelle von Gesundheitssystemen schwenken auf ergebnisbasierte Versorgung um und bevorzugen Geräte, die longitudinale Patientendaten erfassen. Flexible Substrate reduzieren Bewegungsartefakte und erhalten die Signalintegrität bei alltäglichen Aktivitäten. Gerätehersteller nutzen organische elektrochemische Transistoren für die Berechnung im Sensor, um Latenz zu minimieren und die Privatsphäre der Patienten zu schützen. Da Erstattungscodes die Fernüberwachung kodifizieren, profitiert der Markt für flexible Elektronik von wiederkehrenden Sensor- und Pflasterersätzen.

Digitalisierung des Automotive-Cockpits treibt die Einführung gebogener HUDs in Europa voran

Zeiss und Hyundai Mobis zielen auf die Massenproduktion holografischer Windschutzscheiben-HUDs im Jahr 2027 ab und integrieren Navigationsüberlagerungen, ohne die Sicht des Fahrers zu beeinträchtigen. [1]Optics.org, "Zeiss, Hyundai Mobis hook up on holographic windshield displays," optics.org AUOs Smart Cockpit veranschaulicht Mikro-LED-Oberflächen über Armaturenbretter und Schiebedächer hinweg und verbindet Umgebungsbeleuchtung mit Fahrerhinweisen. Das MEMS-Laserstrahlscanning von Infineon und Marelli eliminiert herkömmliche Display-Hintergrundbeleuchtungen und verringert die Bautiefe für gebogene Instrumente. Europäische Vorschriften zur Minderung der Fahrerablenkung drängen OEMs zur Einführung intuitiver visueller Hinweise und steigern die Nachfrage nach biegbaren Displays und integrierten Sensorschichten.

Kostensenkung durch Rolle-zu-Rolle-Fertigung in Asien für gedruckte integrierte Schaltkreise

VTTs Printocent-Pilotfabrik demonstriert den kontinuierlichen Druck vollständig recycelbarer EKG-Pflaster und verbindet Biomaterialien mit Silber-Nanodraht-Tinten. Die Skalierung vom Labor auf industrielle Linien verlängert die Kalibrierungszyklen, senkt jedoch die Stückkosten nach der Stabilisierung. Chinas Anteil an der weltweiten OLED-Panel-Produktion stieg 2024 auf 53,4 %, da lokale Fabs die Gen-8.6-Kapazität hochfuhren und Aufträge von globalen Smartphone-Marken gewannen. Diese Wirtschaftlichkeit verankert die Führungsposition des asiatisch-pazifischen Raums im Markt für flexible Elektronik und ermöglicht es nachgelagerten Geräteherstellern, günstigere faltbare Geräte auf den Markt zu bringen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Ausbeuteverluste beim Großflächendruck mit metallischen Tinten | -1.2% | Global, akut in Fertigungszentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Begrenzte Standardisierung von Zuverlässigkeitstests für dehnbare Verbindungen | -0.8% | Global, akut in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Konzentration der Lieferkette bei Hochbarrieren-Verkapselungsfolien | -0.5% | Global, kritisch für die Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Entsorgungs- und Recyclingkomplexitäten von Polyimid-Substraten | -0.3% | Regulatorischer Fokus in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Standardisierung von Zuverlässigkeitstests für dehnbare Verbindungen

Standards für starre Elektronik erfassen nicht die gleichzeitige Biegung, Verdrehung und Temperaturwechsel, die bei der Nutzung von Wearables auftreten. Die Entwurfsmethode der IEEE zur Blasenaufblähung misst mehrachsige Dehnung, bleibt jedoch freiwillig und schreckt Automobil- und Medizin-OEMs ab, die zertifizierte Lebensdauerdaten benötigen. Forscher schlagen Polymerinterschichtdesigns vor, um Substratrisse unter Belastung einzudämmen, doch ohne Konsensmetriken zögern Investoren, Hochvolumen-Werkzeuge zu finanzieren. Der Markt für flexible Elektronik sieht sich daher langsameren Design-Win-Zyklen gegenüber, bis einheitliche Protokolle entstehen.

Ausbeuteverluste beim Großflächendruck mit metallischen Tinten

Defekte beim Druck mit metallischen Tinten behindern flexible Elektronik durch Ausbeuteverluste, insbesondere bei kostenempfindlichen Anwendungen wie RFID-Tags und intelligenter Verpackung. Das Erreichen konsistenter Tinteneigenschaften im großen Maßstab ist eine Herausforderung, da Partikelgröße und -verteilung die Leitfähigkeit beeinflussen. Der Übergang zum industriellen Druckmaßstab verlängert die Zeitpläne aufgrund von Neukalibrierungen. Obwohl CuMOD-Tinten Leistungsschwankungen reduzieren, bleibt es schwierig, gleichmäßige Ergebnisse über große Flächen sicherzustellen. Eine CAGR von -1,2 % spiegelt die Zurückhaltung der Hersteller wider, die Produktion zu skalieren, was das Marktwachstum begrenzt, bis die Prozesszuverlässigkeit verbessert wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Displays dominieren, während Sensoren beschleunigen

Flexible Displays machten 2025 54,12 % des Marktanteils für flexible Elektronik aus, angetrieben durch unaufhörliche Markteinführungen faltbarer Smartphones und gebogener Automotive-Armaturenbretter. Samsungs 18,1-Zoll-faltbarer Prototyp beweist die Skalierbarkeit auf Laptops, während LGs dehnbares Mikro-LED-Panel 3D-Oberflächen in Mode und Fahrzeuginnenbeleuchtung erschließt. Ergänzend zu Displays erzielt die Sensorkategorie über 2026–2031 eine CAGR von 8,78 %, da Krankenhäuser epidermale EKG- und EEG-Pflaster für die chronische Versorgung einsetzen. Quantenpunkt-Display-Sensor-Hybride, die eine 1,5-fache Dehnung tolerieren, kündigen multifunktionale Oberflächen an, die sowohl Daten anzeigen als auch erfassen, und positionieren Sensoren als nächsten Wachstumskatalysator. Trotz der Fortschritte hinken flexible Batterien und Speicher aufgrund von Sicherheits- und Ausbeutehürden hinterher, was heute vollständig integrierte flexible Systeme einschränkt.

Der Markt für flexible Elektronik profitiert davon, dass Panel-Hersteller transparente OLED-Stapel nutzen, um Fingerabdruck- und SpO₂-Messungen direkt unter dem Bildschirm einzubetten, die Komponentenanzahl zu reduzieren und die Geräteprofile zu verschlanken. Integrierte Biosensing-Displays eröffnen neue Monetarisierungsmöglichkeiten für Smartphone-Anbieter, die nach Differenzierung suchen. Energiegewinnungsfolien, die Vibrationen in Mikrowatt umwandeln, reduzieren die Batterielast in Wearables und Industrie-Tags, obwohl die Kommerzialisierung auf eine stabile Versorgung mit leistungsstarken piezoelektrischen Polymeren wartet. Da die komponentenübergreifenden Synergien reifen, können Gerätearchitekten nahtlose Formfaktoren entwerfen, die visuelle, haptische und Sensorfähigkeiten vereinen.

Nach Material: Kunststoffsubstrate führen trotz Metallfolieninnovation

Kunststoffsubstrate repräsentierten 2025 61,10 % der Marktgröße für flexible Elektronik, angetrieben durch ausgereifte Polyimid-Lieferketten, die auf Display-Fabs ausgerichtet sind. Ihre thermische Stabilität bis zu 400 °C passt gut zu Kupferleiterbahnen und minimiert die Delamination in Automotive-Armaturenbrettern, die großen Temperaturschwankungen ausgesetzt sind. Metallfolien, hauptsächlich Kupfer und Edelstahl, verzeichnen eine CAGR von 8,11 % dank ihrer inhärenten Leitfähigkeit und EMI-Abschirmung, die in Verteidigungsradios und Hochgeschwindigkeitsdatenkabeln geschätzt wird. Graphenbeschichtete Kupfer-Nanodrähte bieten einen geringeren Schichtwiderstand als Indiumzinnoxid bei gleichzeitiger Beibehaltung der Flexibilität und wecken Interesse für Rolle-zu-Rolle-Berührungssensoren.

Ultradünnes Glas gewinnt in Premium-Faltgeräten an Bedeutung, die einwandfreie Optik und Kratzfestigkeit erfordern. Mit nur 30 µm kann Cornings neuestes Glas auf einen Radius von 5 mm gebogen werden, ohne zu brechen, allerdings zu einem höheren Preis als Polymer. Fortschritte bei Silber-Nanodraht-Tinten, beschleunigt durch DuPonts C3Nano-Asset-Kauf im Jahr 2024, verbessern die Transparenz und mechanische Widerstandsfähigkeit für intelligente Fenster. Kohlenstoffbasierte leitfähige Tinten erfüllen ESG-Mandate, indem sie seltenes Indium und toxische Lösungsmittel eliminieren, und sprechen Hersteller flexibler Photovoltaik an, die in Fassaden integriert werden. Die Materialauswahl balanciert nun Kosten, Leistung und Recyclingfähigkeit, da Regulierungsbehörden Elektronikabfälle genauer unter die Lupe nehmen.

Nach Technologie: Grundlage der gedruckten Elektronik ermöglicht organische Innovation

Gedruckte Elektronik hielt 2025 59,25 % der Marktgröße für flexible Elektronik, als Ergebnis der Nutzung vorhandener Tief- und Siebdruckgeräte zur Massenproduktion von Antennen, RFID-Tags und einfachen Sensorschaltkreisen. Mit Silberflocken oder Kohlenstoff-Nanoröhren formulierte Tinten ermöglichen Strukturgrößen, die für NFC-Spulen und Feuchtigkeitssensoren ausreichen. Organische Elektronik verzeichnet die höchste CAGR von 10,12 %, angetrieben durch Durchbrüche bei dehnbaren organischen Solarzellen, die eine Effizienz von 19 % bei zehnfacher Dehnung erreichen. Die Niedertemperaturverarbeitung organischer Halbleiter ermöglicht die direkte Abscheidung auf Textilien und erweitert die Designfreiheit für Bekleidung und medizinische Kleidungsstücke.

Anorganische Dünnschichtelektronik verteidigt Nischen, die Kanallängen unter 10 nm und extreme Temperaturbeständigkeit erfordern, wie z. B. Phasengesteuerte Radarantennen in der Luft- und Raumfahrt. Hybridstapel, die organische Logik auf anorganischen Oxid-TFT-Hintergrundbeleuchtungen co-drucken, kombinieren den Treiberstrom anorganischer Schichten mit der Flexibilität von Organika. Forschungen zu selbstheilenden dielektrischen Schichten versprechen längere Gerätelebensdauern und adressieren eine wichtige Adoptionshürde. Da die Druckerlinienbreite schrumpft und die Registriergenauigkeit verbessert wird, wird gedruckte Elektronik von einfachen Identifikatoren zu mäßig komplexer Logik übergehen und die Stücklistenkosten für Einweg-Gesundheitssensoren senken.

Nach Anwendung: Display-Anwendungen reifen, während Sensorik beschleunigt

Display-Anwendungen erfassten 2025 47,65 % der Marktgröße für flexible Elektronik, unterstrichen durch Samsungs Sensor-OLED-Prototyp, der biometrische Erfassung unter dem Panel integriert. Faltbare Telefone und Tablets verwenden Scharniergeometrien, die zuvor mit starrem Glas unmöglich waren, während Fahrzeuginnenräume Pfeiler-zu-Pfeiler-gebogene Bildschirme einsetzen, die Cluster-, Infotainment- und Passagier-Displays zusammenführen. Sensorikanwendungen wachsen mit einer CAGR von 7,22 %, da Krankenhäuser tragbaren Ultraschall und E-Skin-Pflaster einsetzen, die Heimdiagnosen ermöglichen, die zuvor an Kliniken gebunden waren. Die kontinuierliche Glukoseüberwachung wechselt von invasiven Sonden zu optischen Pflastern, die Mikro-LED-Emitter auf biegsamen Substraten nutzen.

Beleuchtungslösungen nutzen flexible OLED-Streifen für gleichmäßiges Umgebungslicht entlang architektonischer Konturen, obwohl die Einführung durch Lebensdauerbedenken begrenzt ist. Energiegewinnungsfolien, die Gebäudefassaden auskleiden, erzeugen ergänzende Energie und fördern Netto-Null-Ziele im europäischen Sanierungsmarkt. RFID und intelligente Etiketten bleiben stabil und bedienen Einzelhandel und Logistik, wo die Stückkosten die Leistung überwiegen. Der Anwendungsmix deutet auf eine Verlagerung hin zur Funktionalität hin, da Märkte über Spektakel-Displays hinaus zu problemlösenden Sensoren und Energiehüllen blicken.

Nach Endverbraucherbranche: Dominanz der Unterhaltungselektronik steht vor Disruption durch das Gesundheitswesen

Unterhaltungselektronik behielt 2025 einen Umsatzanteil von 64,20 %, angetrieben durch Rekordlieferungen faltbarer Smartphones und Tablet-Auffrischungen mit biegbaren Scharnieren. Marken differenzieren sich durch Bildschirmkontinuität mit minimaler Faltenbildung und erzielen Premium-Preispunkte. Dennoch übertreffen Gesundheitsgeräte das Gesamtwachstum und verzeichnen eine CAGR von 13,18 %, indem sie FDA-Wege für die Ferndiagnostik nutzen. Krankenhäuser wechseln zu ergebnisbasierten Erstattungen, die kontinuierliche Patientendaten bevorzugen, und fördern die Einführung von Einweg-EEG-Kappen und Wundheilungssensoren.

Automobil-OEMs integrieren flexible Displays in Armaturenbretter und Dachhimmel und kombinieren sie mit MEMS-Lidar-Modulen, die sich an Fahrzeugkurven anpassen. Verteidigungsunternehmen setzen auf Antennen-Arrays, die auf Aerogel gedruckt sind, um das Gewicht in UAV-Zellen zu reduzieren, während industrielle IoT-Akteure abziehbare Vibrationssensoren für die vorausschauende Wartung verwenden. Das In-Sensor-Computing-Array der Universität Hongkong zeigt, wie flexible Geräte Daten lokal verarbeiten können, was Latenz und Bandbreitenbedarf reduziert. Die branchenübergreifende Diffusion unterstreicht die Reifung des Marktes für flexible Elektronik zu einer Plattformtechnologie, die unterschiedliche Anforderungen bedient.

Geografische Analyse

Der asiatisch-pazifische Raum beherrschte 2025 45,30 % des Marktanteils für flexible Elektronik, verankert durch Chinas Fertigungsmaßstab und Koreas OLED-Innovationspipeline. BOEs USD 9 Milliarden schwere Gen-8.6-AMOLED-Fab in Chengdu – die größte einzelne Industrieinvestition der Stadt – erweitert die Panel-Kapazität für Tablets und Automotive-Cockpits. Koreanische Institute steigerten die Leistung piezoelektrischer Energiegewinner um das 280-Fache und unterstreichen die regionale Führungsposition bei Displays, Sensoren und Energiegeräten. Japan trägt Präzisionsabscheidungswerkzeuge und ultradünnes Glas bei, die die Zuverlässigkeit faltbarer Handsets unterstützen.

Nordamerika konzentriert sich auf hochwertige Gesundheits- und Verteidigungsnischen und nutzt FDA-Zulassungen für flexible Biosensoren sowie Pentagon-Finanzierung für Schlachtfeld-Antennen-Arrays. Samsungs USD 240 Millionen schweres Verpackungs-F&E-Zentrum in Yokohama unterstreicht die grenzüberschreitende Zusammenarbeit, da asiatische Lieferanten in der Nähe von US-Systemintegratoren ansässig werden. Startups aus dem Silicon Valley sind Pioniere bei der Automatisierung des flexiblen IC-Designs und verkürzen die Tape-out-Zyklen für gedruckte Logik, die Einweg-Diagnostik versorgt.

Europa priorisiert die Digitalisierung des Automobilsektors und Nachhaltigkeit. Deutsche OEMs schreiben die Integration holografischer HUDs bis 2028 vor und treiben die Nachfrage nach biegbaren Displays voran, die strenge Blend- und Aufprallstandards erfüllen. EU-Richtlinien zur gebäudeintegrierten Photovoltaik fördern Versuche mit fassadenintegrierten flexiblen Photovoltaik-Hüllen. Gleichzeitig treiben strenge Elektronikabfallvorschriften die Recyclingfähigkeit voran und beschleunigen die Forschung zu biologisch abbaubaren Substraten.

Der Nahe Osten und Afrika verzeichnet die höchste CAGR von 11,05 %, da Verteidigungsmodernisierung und Smart-City-Programme konforme Elektronik für gewichtssensitive Drohnen und Sensoren für raues Klima einsetzen. Regierungen beschleunigen 5G- und Edge-Netzwerke und schaffen Nachfrage nach flexiblen Antennen, die sand- und hitzebeständig sind. Regionale Universitäten kooperieren mit europäischen Labors an organischer Photovoltaik zur Versorgung netzunabhängiger IoT-Knoten und erweitern die Anwendungsvielfalt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst (1) Materialien und Ausgangsstoffe wie Polyimidfolien, ultradünnes Glas, Metallfolien, Verkapselungsbarrieren, Klebstoffe und leitfähige Tinten; (2) die Bauteilfertigung über TFT/OLED-Abscheidung und gedruckte Elektronikprozesse (Sieb-, Tiefdruck-, Tintenstrahlverfahren) in Bogen- und Rolle-zu-Rolle-Linien (R2R); (3) Montage und Integration, einschließlich Bauteilanbringung und Laminierung auf thermisch empfindliche flexible Substrate; und (4) systemseitige Integration in Endprodukte über Smartphones, Fahrzeuginnenräume, medizinische Pflaster, intelligente Etiketten und gebäudeintegrierte Energiehüllen hinweg. Displays erzeugen die volumenstärkste vorgelagerte Nachfrage, während das Wachstum bei gedruckten Sensoren, Antennen und intelligenten Etiketten die Anforderungen an Tinten, Verkapselungsfolien und Konvertierungsprozesse erhöht, die Registrierungsgenauigkeit und elektrische Leistung unter Biegung und Dehnung aufrechterhalten müssen.

Engpässe zeigen sich bei der Verfügbarkeit von Verkapselungsmaterialien mit hoher Barrierewirkung sowie bei nachgelagerten Fertigungsschritten, die sich nicht bruchlos aus der starren Elektronik übertragen lassen, insbesondere bei der Hochgeschwindigkeits-Bestückung (Pick-and-Place) und der Zuverlässigkeitsprüfung von Verbindungen unter mehrachsiger Belastung. Jüngste Schritte von Zulieferern und Herstellern deuten auf Bemühungen hin, die Rohstoffoptionen zu erweitern und die Skaleneffekte zu verbessern: Covestro ging eine Partnerschaft mit Insulectro ein, um den Zugang zu fortschrittlichen Folienmaterialien und technischem Support für Hersteller flexibler Elektronik zu erweitern, und Henkel arbeitete mit Brilliant Matters zusammen, um siebdruckfähige Silbertinten für die durchsatzstärkere Fertigung organischer Photovoltaik-Module (OPV) zu entwickeln. Auf der Geräteseite begann FlexEnable mit dem Versand eines in Serie produzierten Verbraucherprodukts auf Basis organischer Transistortechnologie (Ledger Stax), und Ynvisible ging eine Partnerschaft mit CCL Design ein, um die Produktion gedruckter E-Paper-Displays zu skalieren – ein Hinweis auf den Übergang von Pilotprototypen zu wiederholbaren Fertigungs- und Vertriebswegen.

Wettbewerbslandschaft

Der Markt für flexible Elektronik weist eine moderate Konzentration auf. Samsung Display, LG Display und BOE Technology liefern gemeinsam den Großteil der hochvolumigen OLED-Panels, doch ihr kombinierter Anteil lässt Raum für agile Neueinsteiger. Samsungs Dolby-Kooperation für Automotive-HDR-Displays veranschaulicht die Strategie der etablierten Akteure, in der Wertschöpfungskette aufzusteigen. BOEs Apple-LTPS-OLED-Gewinn demonstriert Chinas schwindende Technologielücke und intensiviert den Preiswettbewerb.

Außerhalb von Displays fragmentiert sich das Feld über Komponenten hinweg. PragmatIC Semiconductor sicherte sich USD 231 Millionen zur Skalierung ultrapreiswerter flexibler integrierter Schaltkreise und bedroht Silizium für Massen-RFID. DuPonts Elektronik-Spin-off und der C3Nano-Nanodraht-Asset-Kauf signalisieren vertikale Integration bei Materiallieferanten. GE Aerospaces Sensiworm-Flugzeuginspektion, das einen FLEXI Award gewann, zeigt, wie etablierte Luft- und Raumfahrtakteure flexible Hybrikelektronik für die Wartungsautomatisierung nutzen.

Strategische Schritte umfassen die MEMS-Scanning-Partnerschaft zwischen Infineon und Marelli zur Erschließung gebogener Cockpit-Architekturen sowie Flex' Übernahme von Crown Technical Systems zur Stärkung von Stromverteilungsmodulen in Rechenzentren. Energiegewinnungsdurchbrüche aus koreanischen Labors lassen Start-ups erahnen, die tragbare Energiequellen kommerzialisieren. Insgesamt prägen Allianzen, Übernahmen und staatlich finanzierte Pilotprojekte die Wettbewerbsdynamik, da Akteure um Design-Wins in divergierenden Branchen kämpfen.

Branchenführer im Bereich flexible Elektronik

Samsung Display Co. Ltd

LG Display Co. Ltd

BOE Technology Group Co. Ltd

AU Optronics Corp.

E Ink Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Innovationen in Fertigung und Prozesstechnik schaffen Freiräume für flexible Elektronik über Faltgeräte hinaus, indem sie Strukturierungs- und Laminierungsbeschränkungen lockern, die historisch die Ausbeute- und Stückkostenbarrieren erhöht haben. In Europa nahm DP Patterning den Betrieb an einem neuen Standort in Norrköping auf, mit einer angegebenen Kapazität von 10 Millionen Quadratmetern flexibler Elektronik unter Einsatz von Dry Phase Patterning, was die lokale Versorgung für großflächige Anwendungen unterstützt, bei denen Chemikalieneinsatz und Prozessenergie besonders geprüft werden. Gleichzeitig orientiert sich die Roadmap-Planung zunehmend an Integration und Zuverlässigkeit: NextFlex veröffentlichte seine öffentlichen Roadmaps 2025-2026 mit Schwerpunkten wie Geräteintegration und Verpackung sowie Standards, Test und Zuverlässigkeit, und die OE-A veröffentlichte die 10. Ausgabe ihrer Roadmap für flexible und gedruckte Elektronik, was praxisnahe Wege vom Prototypenbau zur qualifizierten Produktion über mehrere Technologieclusters hinweg festigt.

Auf der Produkt- und Endmarktseite wachsen die Chancen dort, wo flexible Formfaktoren Integrationsbeschränkungen lösen, insbesondere bei Fahrzeuginnenräumen und klinischen Wearables, die konforme Sensorik erfordern. Der Skalierungseffekt bei Displays erweitert zudem die Gerätekategorien: BOE begann die Serienproduktion in einer Gen-8.6-AMOLED-Anlage in Chengdu mit einer angegebenen Gesamtinvestition von 63 Milliarden Yuan, im Einklang mit der im Berichtskontext genannten Marktverschiebung hin zu mittelgroßen IT-Panels und Cockpit-Displays. Für höherdichte flexible Verbindungen, die komplexere Systeme auf Polymerbasis ermöglichen, stellte American Semiconductor sein Ultraflex Cu-on-Polymer-HDI-Substratverfahren vor, mit angegebenen 1-Mikron-Kupferstrukturen, das die Designoptionen für kompakte Sensorknoten und fortschrittliche Verpackungslösungen erweitert, bei denen starre Leiterplatten oder groblinige Flexlösungen weniger praktikabel sind. Zusammen deuten diese Entwicklungen auf kurzfristige Chancen in der Lokalisierung der Lieferkette (Europa und Nordamerika für Materialien und Strukturierung), auf Zuverlässigkeits- und Standardisierungsarbeiten, die Qualifizierungszyklen verkürzen, und auf höherdichte flexible Substrate hin, die die Menge an Elektronik erhöhen, die auf biegbare Formfaktoren passt.

Aktuelle Branchenentwicklungen

- Juli 2026: American Semiconductor stellte das Ultraflex Cu-on-Polymer-Herstellungsverfahren für flexible Hochdichte-Verbindungssubstrate vor, mit einer angegebenen Fähigkeit bis zu 1-Mikron-Kupferstrukturen. Das Verfahren erweitert die realisierbare Schaltungsdichte auf Polymerbasis und unterstützt komplexere flexible und hybride elektronische Module, bei denen herkömmliche Fertigungsstrukturgrößen und Ausbeuten der Flexelektronik zunehmend limitierend werden.

- Mai 2025: NextFlex veröffentlichte seine öffentlichen Roadmaps 2025-2026 mit Schwerpunkt auf Geräteintegration und Verpackung sowie Standards, Test und Zuverlässigkeit. Das Update zeigt einen stärkeren Branchenfokus auf die Überbrückung von Prototypen zur qualifizierten Produktion und unterstützt die Roadmap-Abstimmung zwischen Material-, Geräte- und Verpackungspartnern.

- September 2024: LG Display präsentierte dehnbare Displays auf der Seoul Fashion Week und erweiterte damit die öffentlichen Demonstrationen der Formfaktor-Anpassungsfähigkeit für nicht ebene Oberflächen. Der Meilenstein unterstützt Design-in-Aktivitäten für Anwendungen, bei denen starre Displays das industrielle Design einschränken, einschließlich bekleidungsnaher Wearables und Innenraumoberflächen, die von konformer Beleuchtung und Displayintegration profitieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für flexible Elektronik elektronische Geräte und Komponenten, die auf biegbaren, ultradünnen oder dehnbaren Substraten aufgebaut sind und im tatsächlichen Einsatz auch unter Verformung zuverlässig funktionieren. Der Umfang schließt funktionale Schaltkreise, Sensoren, Batterien und Displays ein, die für flexible Formfaktoren ausgelegt sind.

Ausschlüsse aus dem Umfang: Ausgeschlossen sind herkömmliche starre Elektronik auf FR-4-Platinen oder Standardglas sowie kristalline Silizium-Photovoltaikmodule.

Übersicht der Segmentierung

- Nach Komponente

- Flexible Displays

- OLED

- Elektronisches Papier

- Sonstige

- Flexible Sensoren

- Biosensoren

- Drucksensoren

- Temperatursensoren

- Sonstige

- Flexible Batterien

- Flexibler Speicher

- Flexible Photovoltaik

- Sonstige

- Flexible Displays

- Nach Material

- Kunststoffsubstrat

- Glas (ultradünn)

- Metallfolien

- Leitfähige Tinten

- Dielektrika/Verkapselung

- Nach Technologie

- Gedruckte Elektronik

- Organische Elektronik

- Anorganische Dünnschichtelektronik

- Hybridsysteme

- Nach Anwendung

- Sensorik

- Beleuchtung

- Display

- Energiegewinnung

- RFID und intelligente Etiketten

- Sonstige

- Nach Endverbraucherbranche

- Unterhaltungselektronik

- Automobil und Transport

- Gesundheitswesen und Medizingeräte

- Militär und Verteidigung

- Industrie und IoT

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Übriges Südamerika

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Länder des Golfkooperationsrats

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau einer soliden Faktenbasis anhand von Elektronikproduktion, Handelsströmen und Adoptionssignalen, die mit flexiblen Formfaktoren verknüpft sind. Wir haben öffentliche Quellen wie die Datenveröffentlichungen der US International Trade Commission, UN Comtrade, die Makroreihen der Weltbank sowie Standards und Dokumentationen von Gremien wie IEEE herangezogen.

Um das Modell praxisnah zu gestalten, nutzt die Desk-Phase außerdem Geschäftsberichte, Ergebnispräsentationen und Produktankündigungen von Unternehmen, um die Versandrichtung und typische Preisbewegungen für wichtige Gerätekategorien zu verstehen. Patentdatenbanken wurden genutzt, um die Anmeldeintensität bei gedruckter Elektronik, flexiblen Sensoren und flexiblen Displays zu verfolgen, was hilft zu bestätigen, wann sich die Nachfrage über Pilotprogramme hinaus ausweitet. Die hier genannten Quellen sind beispielhaft, und weitere öffentliche Referenzen wurden ebenfalls zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um Desk-Research-Signale in marktrelevante Inputs wie Adoptionszeitpunkte, realistische Preiskurven und Fälle, in denen flexible Designs gegenüber starren Alternativen bevorzugt werden, umzuwandeln. Wir sprachen mit Komponentenlieferanten, Geräteherstellern, Vertriebspartnern und Fachexperten in den wichtigsten Produktions- und Verbrauchsregionen, um Lücken in Sekundärinformationen mit realem Betriebskontext zu schließen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 14% | APAC: 44% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 40% | EMEA: 30% |

| Kleinere Akteure: 14% | Manager: 46% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt nach einem Top-down-Ansatz, bei dem Elektronik-Nachfragepools aus Produktions-, Handels- und Endverbrauchs-Adoptionsindikatoren rekonstruiert und anschließend anhand von Durchdringungsannahmen in den Wert für flexible Elektronik übersetzt werden. Um die Gesamtsummen realitätsnah zu halten, werden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, etwa durch die Multiplikation eines durchschnittlichen Verkaufspreises mit plausiblen Volumina für flexible Displays, flexible Leiterplatten und flexible Sensoren.

Wesentliche Inputs, die das Modell prägen, umfassen Lieferungen von Wearables und Faltgeräten, Trends bei der Nachfrage nach Displayfläche, Einsatzraten von Polyimid und anderen flexiblen Substraten, Fortschritte beim Durchsatz der Rolle-zu-Rolle-Fertigung sowie beobachtete Preiskompression bei Schlüsselkomponenten. Wenn eine Bottom-up-Prüfung für eine kleinere Nische nicht vollständig durchgeführt werden kann, wird die Lücke durch Proxy-Gerätevolumina und konservative Anbindungsraten überbrückt und anschließend im Rahmen der Expertenvalidierung überprüft.

Für die Prognose wird eine Szenarioanalyse verwendet, damit die Aussichten unter verschiedenen Adoptions- und Kostenpfaden nachvollziehbar bleiben, und die Variablen werden anhand von Konsensbereichen aus Branchenbefragungen angepasst. Die endgültige Prognose wird anschließend geglättet, um Sprünge zu vermeiden, die durch Kapazität, Qualifizierungszeitpläne oder die Realität des Produktzyklus nicht gestützt werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert, einschließlich nachfrageseitiger Adoptionsindikatoren und angebotsseitiger Kapazitäts- und Materialentwicklungen. Wenn ein Länder- oder Endverbrauchswert im Vergleich zu diesen Prüfungen zu hoch oder zu niedrig erscheint, werden die Annahmen erneut geprüft und, falls erforderlich, die Befragten erneut kontaktiert, um zu bestätigen, was sich geändert hat.

Vor der endgültigen Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung mit Abweichungsprüfungen über Regionen, Preisniveaus und Wachstumsraten hinweg, um Ausreißer frühzeitig zu erkennen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn bedeutende Ereignisse eintreten, die Preise, Kapazität oder Endmarktnachfrage beeinflussen können. Unmittelbar vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit die Kunden die aktuellste Sicht des Modells und die neuesten öffentlichen Signale erhalten.

Vergleich der Marktgröße für flexible Elektronik von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für flexible Elektronik unterscheiden sich häufig, da jeder Herausgeber den Umfang unterschiedlich abgrenzt und eigene Zeitpunkte für Preisaktualisierungen und Währungsumrechnungen verwendet. Unterschiede ergeben sich auch daraus, wie schnell Analysten davon ausgehen, dass flexible Designs starre Varianten in Mainstream-Geräten ersetzen.

Einige veröffentlichte Zahlen beziehen benachbarte Bereiche wie breitere Umsätze aus gedruckter Elektronik und weitere Gerätekategorien ein, die nicht immer per Design flexibel sind. Im Modell von Mordor Intelligence wird der Wert nur berücksichtigt, wenn die elektronische Funktion auf einem biegbaren oder ultradünnen Substrat erbracht wird, während Äquivalente auf starren Platinen und kristalline Silizium-Photovoltaik aus der Gesamtsumme ausgeschlossen sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 29,94 Mrd. USD (2026) | |

| Globaler Verlag A | 38,08 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und einen breiteren Umsatzpool, der möglicherweise benachbarte Kategorien der gedruckten Elektronik sowie schnellere Adoptionsannahmen einschließt, was den kurzfristigen Gesamtwert im Vergleich zu einer substratbasierten Zählung erhöhen kann. |

| Branchenverlag B | 32,10 Mrd. USD (2025) | Verankert den Markt im Jahr 2025 und wendet einen höheren zukünftigen Wachstumspfad an, wobei zentrale Ausschlüsse nicht klar angegeben werden, was sich darauf auswirken kann, was einbezogen wird, wenn flexible und starre Varianten innerhalb derselben Gerätefamilie koexistieren. |

Betrachtet man die drei Zahlen zusammen, lässt sich die Streuung hauptsächlich durch die Wahl des Jahres und die Frage erklären, was als im Umfang enthaltener flexibler Umsatz gegenüber benachbartem Elektronikwert behandelt wird. Indem wir die Gesamtsumme an beobachtbare Signale der Gerätenachfrage, realistische Preisbewegungen und klare Einschlussregeln binden, halten wir die Zahl nachvollziehbar und reproduzierbar, wenn der Markt erneut überprüft wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für flexible Elektronik?

Die Größe des Marktes für flexible Elektronik beläuft sich im Jahr 2026 auf USD 29,94 Milliarden, mit Projektionen, die bis 2031 USD 42,15 Milliarden erreichen.

Welches Komponentensegment führt den Markt an?

Flexible Displays führen mit einem Marktanteil von 54,12 % am Markt für flexible Elektronik im Jahr 2025 aufgrund der starken Nachfrage nach faltbaren Smartphones und Automotive-Armaturenbrettern.

Welche Region wächst am schnellsten?

Der Nahe Osten und Afrika verzeichnet das schnellste Wachstum mit einer prognostizierten CAGR von 11,05 % für 2026–2031, angetrieben durch Verteidigungsmodernisierung und Smart-City-Projekte.

Warum sind ultradünne OLED-Stapel wichtig?

Verbesserte Haltbarkeit und reduzierte Faltenbildung durch ultradünne OLED-Stapel ermöglichen die Mainstream-Einführung von faltbaren Telefonen und Laptops und fügen der CAGR des Marktes etwa 1,8 Prozentpunkte hinzu.

Wie wirken sich Gesundheitsanwendungen auf das Marktwachstum aus?

FDA-Zulassungen für flexible Biosensoren unterstützen eine CAGR von 13,18 % bei Gesundheitsgeräten, verlagern die Überwachung von Kliniken auf kontinuierliche tragbare Plattformen und steigern die Sensornachfrage.

Welche Herausforderungen behindern eine breitere Einführung?

Das Fehlen standardisierter Zuverlässigkeitstests für dehnbare Verbindungen und die Konzentration der Lieferkette bei Hochbarrieren-Verkapselungsfolien schaffen vorsichtige Einführungszyklen und Kostenvolatilität.

Seite zuletzt aktualisiert am: