Magnetics Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

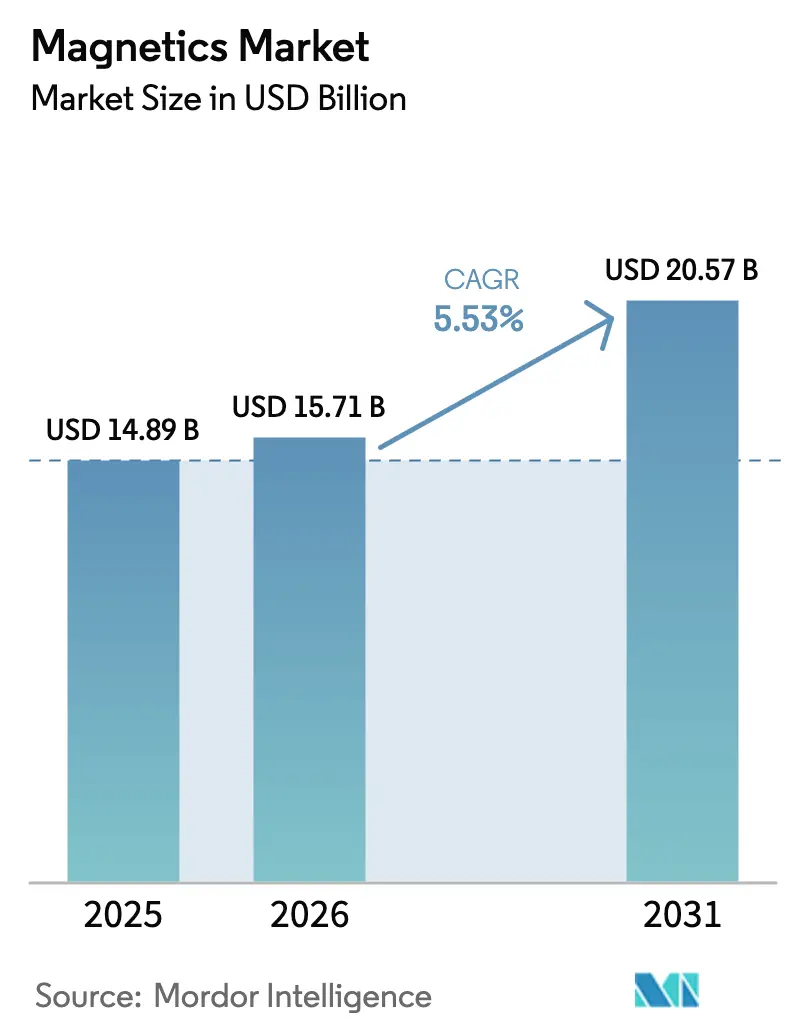

| Marktgröße (2026) | 15.71 Milliarden US-Dollar |

| Marktgröße (2031) | 20.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Magnetics Marktanalyse von Mordor Intelligence

Die Größe des Magnetics Marktes wird im Jahr 2026 auf USD 15,71 Milliarden geschätzt und wächst vom Wert des Jahres 2025 in Höhe von USD 14,89 Milliarden, mit Projektionen für 2031, die USD 20,57 Milliarden zeigen, und wächst mit einer CAGR von 5,53 % über den Zeitraum 2026–2031. Das Wachstum hängt vom Wechsel von Silizium zu Breitbandlücken-Leistungselektronik (SiC/GaN) ab, die magnetische Komponenten erfordern, die oberhalb von 100 kHz effizient arbeiten und dabei Sperrschichttemperaturen von über 200 °C standhalten. Traktionswechselrichter für Elektrofahrzeuge (EV), Mittelspannungs-Wechselrichter für erneuerbare Energien und Leistungsmodule für 5G-Basisstationen bilden die zentralen Nachfragecluster. Zusammen beschleunigen diese Anwendungen die Einführung nanokristalliner und amorpher Legierungen, die 50–70 % geringere Kernverluste als herkömmliche Ferrite aufweisen. Unterdessen verschärfen Chinas Seltenerdelement-Regelungen von 2024 die vorgelagerte Versorgung und lenken Investitionen auf Designs ohne Seltenerdelemente um.[1]Reuters Staff, "China verabschiedet Seltenerdelement-Regelungen zum weiteren Schutz der inländischen Versorgung," Reuters, reuters.com

Wichtigste Erkenntnisse des Berichts

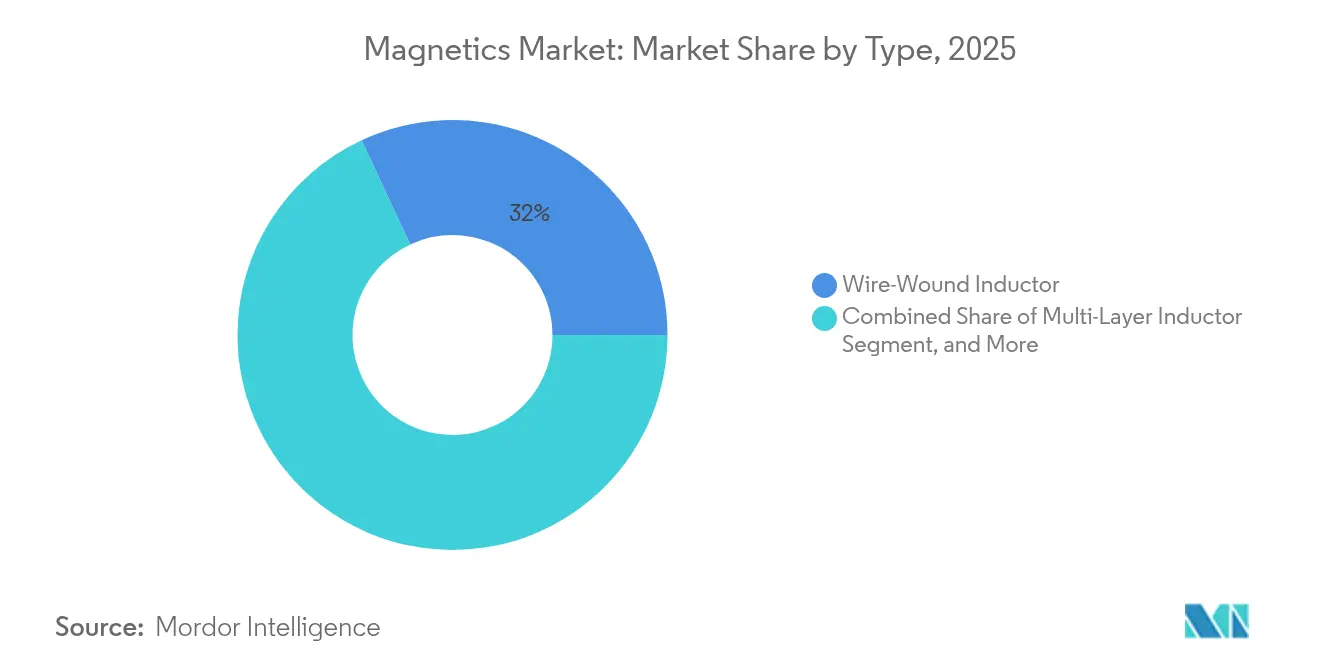

- Nach Typ führten drahtgewickelte Induktivitäten den Magnetics Marktanteil mit einem Umsatzanteil von 31,95 % im Jahr 2025 an, während Dünnfilm-Induktivitäten bis 2031 voraussichtlich mit einer CAGR von 5,88 % wachsen werden.

- Nach Kernmaterial machten Ferrite im Jahr 2025 46,05 % der Magnetics Marktgröße aus, während nanokristalline und amorphe Legierungen bis 2031 mit einer CAGR von 7,1 % voranschreiten.

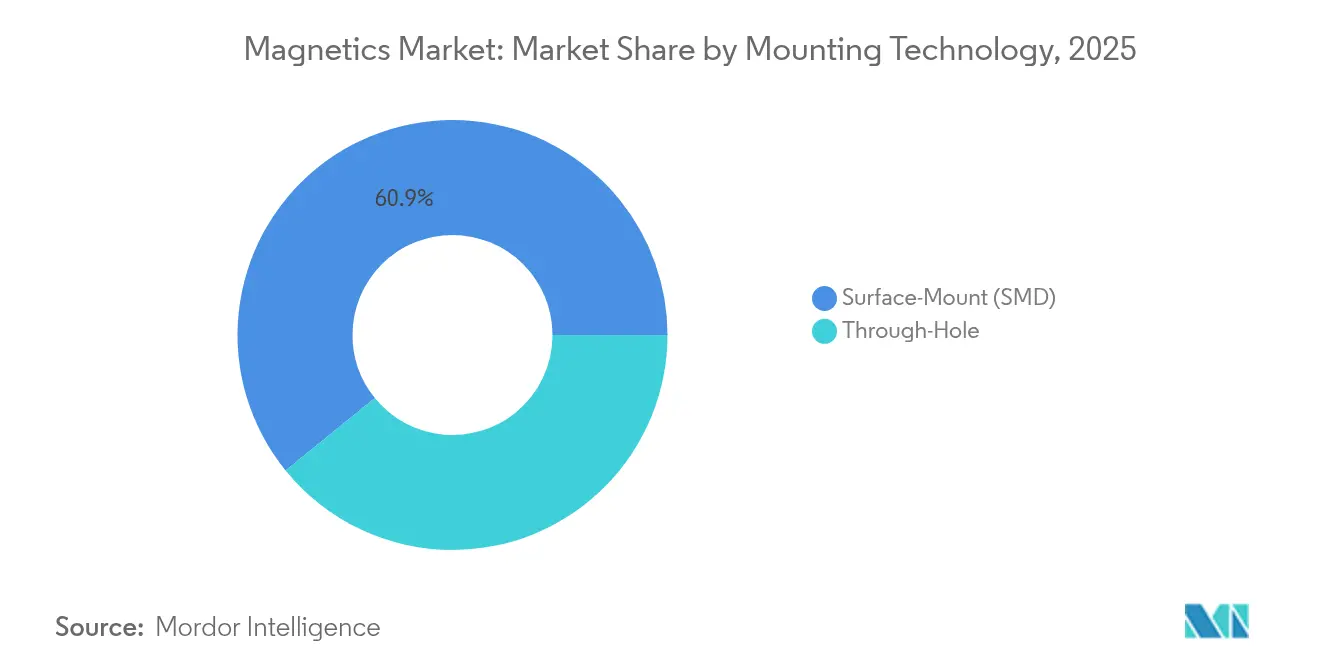

- Nach Montagetechnologie hielten Oberflächenmontage-Bauteile (SMD) im Jahr 2025 einen Umsatzanteil von 60,85 %; Durchsteckmontage-Produkte verzeichnen aufgrund des hohen Strombedarfs im EV-Bereich eine CAGR von 5,62 %.

- Nach Endanwenderanwendung entfielen im Jahr 2025 28,25 % des Magnetics Marktanteils auf EV/HEV; Solar- und Windkraftanwendungen verzeichnen das stärkste Wachstum mit einer CAGR von 7,74 %.

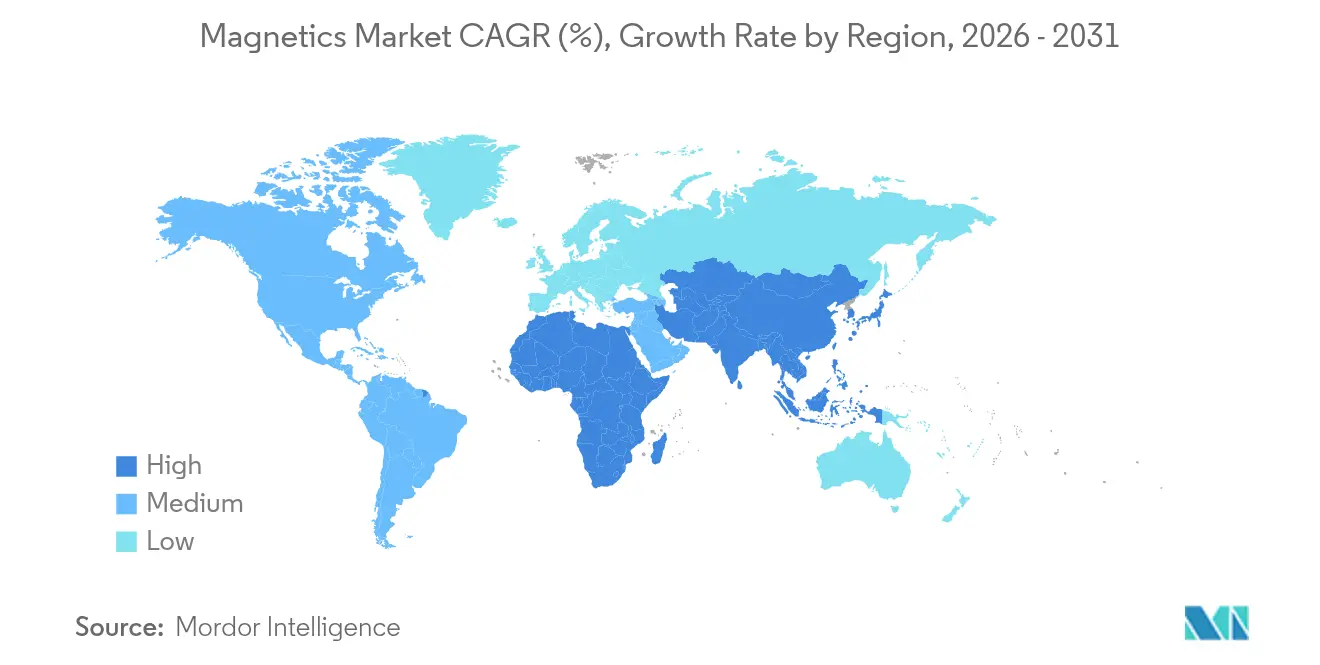

- Nach Geografie entfielen im Jahr 2025 40,35 % des globalen Umsatzes auf China, während für Südostasien bis 2031 eine CAGR von 7,32 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Magnetics Markttrends und Erkenntnisse

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Anstieg der SiC/GaN-Leistungselektronik mit Bedarf an Hochfrequenz-Magnetik | +1.8% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Einführung von EV-Traktionswechselrichtern treibt Hochstrom-Induktivitäten voran | +2.1% | Global, angeführt von China, EU, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Installationen von Wechselrichtern für erneuerbare Energien steigern die Nachfrage nach Ferrit-Kernen | +1.4% | Global, mit Schwerpunkt auf APAC und Europa | Mittelfristig (2–4 Jahre) |

| Verdichtung von 5G-Basisstationen erfordert HF-Drosseln und Filter | +0.9% | Global, beschleunigt in APAC und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierung bei Wearables treibt Dünnfilm-Induktivitäten voran | +0.6% | Global, konzentriert auf Konsumerelektronik-Zentren | Langfristig (≥ 4 Jahre) |

| Chinas Lokalisierungsanreize für Ferrit- und nanokristalline Kerne | +0.7% | China, intern, mit Ausstrahlungseffekten auf Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der SiC/GaN-Leistungselektronik mit Bedarf an Hochfrequenz-Magnetik

Der Umsatz mit SiC-Leistungsbauelementen erreichte im Jahr 2024 USD 1,8 Milliarden und ist auf dem Weg, bis 2030 USD 10 Milliarden zu überschreiten, wobei Automotive-Kanäle 70 % der Nachfrage auf sich vereinen.[2]Staff Writer, "Wie sieht die Zukunft von SiC in Europa aus?" Evertiq, evertiq.com Diese Bauelemente schalten 5- bis 10-mal schneller als Silizium, was Entwickler dazu zwingt, Magnetkerne einzusetzen, die oberhalb von 100 kHz geringe Verluste aufrechterhalten. Nanokristalline und amorphe Legierungen reagieren mit 50–70 % geringeren Kernverlusten gegenüber Ferriten, sind jedoch mit Mehrkosten verbunden.[3]Shuai Zhang et al., "Weichmagnetische Werkstoffe mit geringen Verlusten und ihre Anwendung in der Leistungsumwandlung," Materials, mdpi.com In Verbindung mit Sperrschichttemperaturen von über 200 °C beschleunigt die Leistungslücke die Forschung und Entwicklung hin zu thermisch stabilen, hochfrequenten magnetischen Architekturen.

Einführung von EV-Traktionswechselrichtern treibt Hochstrom-Induktivitäten voran

Premium-EV-Plattformen, die von 400-V- auf 800-V-Batteriepakete migrieren, erfordern Induktivitäten mit einer Nennleistung von über 160 A und einer Isolationsspannung von 1.200 V. Neue Doppelwicklungstopologien reduzieren den Gleichstromwiderstand um 30 %, während die Effizienz bei Leistungsdichtezielen von 50 kW/L erhalten bleibt. Dreipegel-Wechselrichterdesigns haben Oberschwingungsverluste um 75 % reduziert und den Energieverbrauch in Flottenversuchen um 30 % gesenkt.

Installationen von Wechselrichtern für erneuerbare Energien steigern die Nachfrage nach Ferrit-Kernen

Mittelspannungs-PV-String-Wechselrichter, die bei 1.500 VAC betrieben werden, reduzieren den Kupfer- und Aluminiumeinsatz um 75 % und steigern gleichzeitig den Umwandlungswirkungsgrad. Solche Designs stützen sich weiterhin auf große Ferrit-Kerne, die Kosten und moderate Frequenzleistung ausbalancieren. Transformatoren aus amorphen Legierungen optimieren den Wirkungsgrad weiter unter oberschwingungsreichen PV-Wellenformen, obwohl die Kosten nach wie vor eine Adoptionshürde darstellen.

Verdichtung von 5G-Basisstationen erfordert HF-Drosseln und Filter

Dichte 5G-Rollouts erfordern eine auf Millimeterwellenbänder zugeschnittene Magnetik, bei der Yttrium-Eisen-Granat-Dünnfilme eine Einfügungsdämpfung von unter 5,1 dB liefern. Dotierte NiZn-Ferrite erreichen bei 1 MHz Gütefaktoren von über 19 für die Strommessung, während neue Common-Mode-Filter für die Automobilindustrie eine Induktivität von 130 µH bei 30 % geringerer Kapazität aufrechterhalten, um 10BASE-T1S-Ethernet zu unterstützen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Preisvolatilität bei Seltenerdelementen (NdFeB) beeinträchtigt Hochleistungs-Induktivitäten | -1.2% | Global, mit besonderem Einfluss auf Premium-Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Strengere RoHS/REACH-Grenzwerte für bleihaltige Ferrite | -0.8% | Europa und Nordamerika, mit globalem Ausstrahlungseffekt | Mittelfristig (2–4 Jahre) |

| Thermomanagement-Herausforderungen bei Hochstrom-Magnetik | -0.9% | Global, konzentriert im Automobil- und Industriebereich | Kurzfristig (≤ 2 Jahre) |

| Integration von Passivbauelementen (IPD) verkleinert diskrete Induktivitätssockel | -0.7% | Global, angeführt von Konsumerelektronik und Mobilgeräten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Seltenerdelementen (NdFeB) beeinträchtigt Hochleistungs-Induktivitäten

Die Nachfrage nach Neodym-Magneten könnte sich bis 2035 verdreifachen, während die Kapazität möglicherweise nur verdoppelt wird, was anhaltende Preisschwankungen anheizt.[4]James Temple, "Wie neue Magnete das Klimahandeln beschleunigen könnten," MIT Technology Review, technologyreview.com Chinas Exportkontrollen verursachen kurzfristige Volatilität und zwingen OEM-Hersteller dazu, über Recycling und alternative Legierungen abzusichern. Eisennitrid-Magnete und KI-generierte Formulierungen zeigen Potenzial, benötigen jedoch noch eine Hochstromvalidierung.

Strengere RoHS/REACH-Grenzwerte für bleihaltige Ferrite

Die EU prüft Bleiausnahmen für Lote mit hohem Schmelzpunkt und schafft damit schrittweise Verbote bis 2027, die Magnetics-Hersteller unter Druck setzen, bleifreie Ferrite zu qualifizieren. Bleifreie EMI-Filter haben den AEC-Q101 bestanden und erweisen sich in bestimmten Automotive-Kontexten als machbar. Hochtemperaturanwendungen über 200 °C stützen sich jedoch weiterhin auf bleihaltige Zusammensetzungen, was die Übergangskosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz drahtgewickelter Induktivitäten steht vor Disruption durch Dünnfilm-Technologie

Drahtgewickelte Induktivitäten erzielten im Jahr 2025 31,95 % des Magnetics Marktes und behielten ihre Vorrangstellung bei Hochstrom-EV-, Industrie- und Wechselrichtern für erneuerbare Energien. Ihre einfache Geometrie vereint niedrige Kosten und thermische Robustheit. Dennoch sollen Dünnfilm-Induktivitäten jährlich um 5,88 % wachsen, angetrieben durch die Nachfrage nach kleinen Formfaktoren in Smartphones, Wearables und 5G-HF-Front-Ends. Mehrschichtige Keramik-Induktivitäten füllen eine mittelgroße Nische für Designs mit moderatem Strom und Platzbeschränkungen, insbesondere im Automotive-ADAS- und Telekommunikationsbasisstationsbereich. EMI-Filter und Strommesstransformatoren steigen ebenfalls aufgrund strengerer Normen zur elektromagnetischen Verträglichkeit, unterstützt durch neuartige Doppelwicklungsstrukturen, die den Gleichstromwiderstand reduzieren, ohne die Größe zu erhöhen.

Verbesserungen in der Dünnfilm-Fertigung, wie dreidimensionale Aufrollen-Architekturen, liefern nun Induktivitätsdichten, die 100-mal höher sind als bei herkömmlichen drahtgewickelten Äquivalenten, und verringern damit die Kosten-Leistungs-Lücke. Wenn die fortschrittliche Abscheidung Skalierung erreicht, wird die Preiserosion wahrscheinlich die Einführung in Konsumergeräten beschleunigen. Parallel dazu verlagern HF/Leistungs-Transformatoren, die für SiC/GaN-Wechselrichter optimiert sind, die Entwicklungsziele hin zu Schaltvorgängen über 100 kHz und garantieren dabei thermische Stabilität bei Sperrschichtbedingungen von 200 °C. Strommesstransformatoren, die bis zu 40 A bei 1 MHz messen können, unterstützen den Echtzeitschutz in PV- und EV-Ladern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kernmaterial: Ferrit-Führerschaft wird durch fortschrittliche Legierungen herausgefordert

Ferrit machte im Jahr 2025 46,05 % des Magnetics Marktumsatzes aus und wird aufgrund seiner Kosten und seiner zufriedenstellenden Leistung unterhalb von 1 MHz bevorzugt. Nanokristalline und amorphe Legierungen schreiten jedoch mit einer CAGR von 7,1 % voran, angetrieben durch SiC-basierte Umrichter, die minimale Verluste bei einer Schaltfrequenz von 100 kHz bis 1 MHz erfordern. Eisenpulver-Kerne dienen Hochfluss-, temperaturstabilen EV-Traktionswechselrichtern, die jährlich mehr als 1.000 Thermozyklen ausgesetzt sind. Permalloy-Varianten eignen sich für Präzisionssensoren, die niedrige Koerzitivkraft und hohe Permeabilität erfordern; polymerbeschichtete Verbundwerkstoffe unterdrücken Wirbelströme weiter.

Weichmagnetische Verbundwerkstoffe mit isotropen Flusspfaden und weniger Wirbelströmen kommen für Hochfrequenzmotoren und Verteilungstransformatoren ins Gespräch. Fortschrittliche Fe-Si-Verbundwerkstoffe erreichen nun eine Permeabilität von über 126 bei 10 kHz und bewahren dabei die mechanische Festigkeit. Wirbel-basierte Verbundwerkstoffe erhalten die Stabilität bis 1 GHz aufrecht und öffnen so Türen für Ultrahochfrequenz-Filter.

Nach Montagetechnologie: SMD-Verbreitung treibt Automatisierung voran

Oberflächenmontage-Bauteile hielten im Jahr 2025 60,85 % des Magnetics Marktes aufgrund der Kompatibilität mit automatisierten Reflow-Linien und schrumpfenden Leiterplatten-Flächen. Fortschrittliche SMD-Gehäuse integrieren Kupfer-Wärmespreizer und thermische Durchkontaktierungen und ermöglichen eine Verlustleistung von über 10 W bei Formfaktoren unter 10 mm², ohne Derating. Durchsteckmontage-Magnetik bleibt in EV-Ladern und Motorantrieben bestehen, wo mechanische Robustheit die Miniaturisierung überwiegt, und unterstützt bis 2031 eine CAGR von 5,62 %. Hybride Ansätze kombinieren SMD-Effizienz mit Lötpin-Verankerung und ermöglichen automatisierte Bestückung und hohe Vibrationstoleranz.

Die SMD-Einführung wächst rasant in Hochgeschwindigkeits-Telekommunikationsgeräten, die von kürzeren Verbindungen und reduzierten parasitären Elementen profitieren. Umgekehrt bevorzugen Traktionswechselrichter und Schienenumrichter weiterhin Durchsteckmontage-Toroid-Induktivitäten für die 800-VDC-Bus-Kopplung. Die Magnetics-Branche entwickelt daher neuartige Leadframe-on-Package-Konzepte, die SMD-Kompatibilität bieten, aber mehr als 1.000 Thermozyklen bei 125 °C Umgebungstemperatur standhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endanwenderanwendung: EV-Führerschaft beschleunigt das Wachstum erneuerbarer Energien

EV/HEV-Anwendungen erzielten im Jahr 2025 28,25 % des Magnetics Marktumsatzes, verankert durch Traktionswechselrichter, Bordladegeräte und DC-DC-Wandler. Continentals Rotor-Temperatursensor senkt die Toleranz von 15 °C auf 3 °C und ermöglicht eine Verringerung der Magnetmasse ohne Drehmomentverlust. Wechselrichter für erneuerbare Energien stellen die am schnellsten wachsende Anwendung mit einer CAGR von 7,74 % dar, angetrieben durch Mittelspannungs-PV-Strings und Windturbinen-Umrichter, die für oberschwingungsreiche Umgebungen große Ferrit-Kerne und amorphe Transformatoren benötigen.

Industrielle Motor- und USV-Systeme übernehmen Synchron-Reluktanzmotoren, die die IE4-Effizienz ohne Seltenerdmagnete erfüllen. Konsumerelektronik verstärkt die Nachfrage nach Dünnfilm-Induktivitäten durch Integration von Drahtlos-Ladespulen und PMIC-Induktivitäten unter 1 mm². Medizin, Luft- und Raumfahrt sowie Telekommunikationsinfrastruktur runden die Nachfrage ab, wobei jede einzigartige Zuverlässigkeits- und Qualifizierungsschwellen auferlegt, die maßgeschneiderte magnetische Designs erfordern.

Geografische Analyse

Asien-Pazifik war der Anker des Magnetics Marktes, wobei China allein im Jahr 2025 40,35 % des globalen Umsatzes erwirtschaftete. Staatliche Obergrenzen für den Abbau von Seltenerdelementen und neue Exportlizenzpflichten lenken die Wertschöpfung zu inländischen Herstellern und veranlassen ausländische OEM-Hersteller zur Lokalisierung der Produktion. Südostasien entwickelt sich mit einer CAGR von 7,32 % zur am schnellsten wachsenden Teilregion, angetrieben durch thailändische, vietnamesische und malaysische Initiativen, die ausländische Direktinvestitionen für Magnetics-Anlagen anziehen, die auf EV- und Exportziele für erneuerbare Energien ausgerichtet sind. Japan behauptet seine Führungsposition bei hochpräzisen Legierungen, während das gemeinsame Unternehmen Premo-Delta in Indien Ferrit-Kapazitäten für regionale Versorgungsresilienz aufbaut.

Nordamerika und Europa machten im Jahr 2025 zusammen rund 34,78 % der Nachfrage aus und nutzten beide regulatorische Impulse für saubere Mobilität und Netzaufrüstungen. Die Anreize der Biden-Administration für EV und fortschrittliche Fertigung stärken die inländische Beschaffung, wie ein USD 20 Millionen Magnets-Recyclingwerk belegt, das in New York seinen Bau beginnt. Europa verschärft die RoHS/REACH-Rahmenwerke, was Forschung und Entwicklung zu bleifreien Ferriten antreibt und recycelte Magnetversorgungen über französische Initiativen wie MagREEsource steigert.

Südamerika, der Nahe Osten und Afrika hielten im Jahr 2025 zusammen weniger als 14,87 % des Marktanteils. Brasilien führt den südamerikanischen Verbrauch durch Industrieantriebe und aufkommende PV-Projekte an. Der Golf-Kooperationsrat investiert in 1,5-kV-Solaranlagen, die große Ferrit-Transformatoren erfordern, während Südafrika die Elektrifizierung des Bergbaus aufrüstet und damit die Nachfrage nach robuster Magnetik steigert. Mit der Ausweitung lokaler Montagekapazitäten könnten regionale Komponentenlinien im Magnetics Markt entstehen, um Frachtkosten und Währungsschwankungen zu mindern.

Wettbewerbslandschaft

Der Magnetics Markt bleibt moderat fragmentiert, wobei die fünf führenden Anbieter zusammen weit unter 40 % des Gesamtumsatzes halten. Etablierte Marktführer – TDK Corp., Vishay Intertechnology, Würth Elektronik und Murata – verankern hochzuverlässige und Automotive-Portfolios. Ihr Vorsprung basiert auf proprietärer Materialwissenschaft, vertikaler Integration und globalen Applikationsingenieurteams. Mittelständische Wettbewerber in China und Südostasien unterbieten die Preise bei Standard-SMD-Induktivitäten und Ferrit-Kernen und bauen Kapazitäten auf, da Seltenerdelement-Regelungen inländische Hersteller bevorzugen.

Strategische Themen umfassen (1) Materialinnovation, wie Seltenerdelement-freie Eisennitrid-Magnete und wirbel-basierte weichmagnetische Verbundwerkstoffe; (2) Nachhaltigkeit, hervorgehoben durch die vertikale Integration von Recyclingströmen; sowie (3) Design-für-System-Lösungen, die Magnetik, Kondensatoren und thermische Substrate in gemeinsam verpackten Modulen kombinieren. Die Konsolidierung gewinnt an Fahrt: Permag fusionierte im Juni 2025 drei chinesische Magnetspielerhersteller, um Forschungs- und Beschaffungskapital zu bündeln. Bel Fuses Übernahme von Enercon für USD 400 Millionen erweitert die Signal-Transformer-Einheit und spiegelt den breiteren Appetit auf Skalierung in Leistungsmagnetik-Nischen wider.

Fortschritte bei der KI-gestützten Materialentdeckung und additiv gefertigten Wicklungen vergrößern die Wettbewerbsvorteile für Innovatoren. Jedoch stellen enge Automotive-Qualifikationszyklen und Anforderungen an die Rückverfolgbarkeit der Lieferkette Eintrittsbarrieren dar, die Branchenführer in sicherheitskritischen Segmenten weiterhin schützen.

Führende Unternehmen der Magnetics-Branche

TDK Corporation

Yageo Corporation

Meritek Electronics Corporation

AVX Corporation (Kyocera Group)

Vishay Intertechnology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Drei Hersteller von Seltenerdmagneten fusionierten unter dem Namen Permag und bildeten damit eine größere Einheit mit Fokus auf Permanentmagnet-Innovation.

- Juni 2025: Premo und Delta gründeten ein Weichferrit-Gemeinschaftsunternehmen in Indien, um die asiatische Versorgung zu erweitern und die logistische Anfälligkeit zu reduzieren.

- April 2025: Cyclic Materials investierte über USD 20 Millionen in sein erstes US-amerikanisches Magnet-Recyclingwerk, um die Versorgungsresilienz zu stärken.

- April 2025: China führte Exportlizenzkontollen für mittel- bis schwere Seltenerdelemente wie Dysprosium und Terbium ein.

- Januar 2025: Arnold Magnetic Technologies eröffnete eine neue Anlage in Thailand, um die regionale Nachfrage zu bedienen.

Berichtsumfang des globalen Magnetics Marktberichts

Magnetische Komponenten werden in fortschrittlichen Industrieanlagen und in gängigen Haushaltsgeräten weit verbreitet eingesetzt, von Kühlschränken und Fernsehgeräten bis hin zu Telekommunikationsgeräten. Magnetik spielt eine entscheidende Rolle in Kraftfahrzeugen und überwacht die Spannung in Stromversorgungen für Armaturenbrettanzeigen, Innen- und Außenbeleuchtung, Klimaregelung und andere Systeme. Diese Komponenten werden in Mobiltelefonen, Computern, Kommunikationssystemen und anderen elektronischen Produkten verwendet. Diese Komponenten tragen zur Optimierung der Energieeffizienz bei.

Der Magnetics Markt ist segmentiert nach Typ (drahtgewickelte Induktivität, Mehrschicht-Induktivität, Dünnfilm-Induktivität, Ferrit-Kerne und EMV-Komponenten, EMI-Filter, HF/Leistungs-Transformatoren, Stromsense- und andere Transformatoren), Endanwenderanwendung (Photovoltaik und Wind, EV/HEV, Industrie [Motoren/USV], Schiene/Transport, Konsumerelektronik und andere Endanwenderanwendungen), Geografie (China, Japan, Vereinigte Staaten, Taiwan, Südostasien, Südkorea, Europa, Rest der Welt). Der Bericht bietet Marktprognosen und -größen in Werten (USD) für alle oben genannten Segmente.

| Drahtgewickelte Induktivität |

| Mehrschicht-Induktivität |

| Dünnfilm-Induktivität |

| Ferrit-Kerne und EMV-Komponenten |

| EMI-Filter |

| HF/Leistungs-Transformatoren |

| Stromsense- und andere Transformatoren |

| Ferrit |

| Eisenpulver |

| Nanokristallin/Amorph |

| Permalloy und andere Legierungen |

| Oberflächenmontage (SMD) |

| Durchsteckmontage |

| Photovoltaik und Wind |

| EV/HEV |

| Industrie (Motoren/USV) |

| Schiene/Transport |

| Konsumerelektronik |

| Andere Endanwenderanwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Rest von Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Golf-Kooperationsrat-Länder |

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

| Nach Typ | Drahtgewickelte Induktivität | ||

| Mehrschicht-Induktivität | |||

| Dünnfilm-Induktivität | |||

| Ferrit-Kerne und EMV-Komponenten | |||

| EMI-Filter | |||

| HF/Leistungs-Transformatoren | |||

| Stromsense- und andere Transformatoren | |||

| Nach Kernmaterial | Ferrit | ||

| Eisenpulver | |||

| Nanokristallin/Amorph | |||

| Permalloy und andere Legierungen | |||

| Nach Montagetechnologie | Oberflächenmontage (SMD) | ||

| Durchsteckmontage | |||

| Nach Endanwenderanwendung | Photovoltaik und Wind | ||

| EV/HEV | |||

| Industrie (Motoren/USV) | |||

| Schiene/Transport | |||

| Konsumerelektronik | |||

| Andere Endanwenderanwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Rest von Europa | |||

| Südamerika | Brasilien | ||

| Rest von Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Golf-Kooperationsrat-Länder | |

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Magnetics Markt und welches Wachstum wird erwartet?

Die Magnetics Marktgröße beträgt im Jahr 2026 USD 15,71 Milliarden und soll bis 2031 bei einer CAGR von 5,53 % USD 20,57 Milliarden erreichen.

Welches Anwendungssegment führt die Nachfrage an?

EV/HEV-Traktionswechselrichter führen mit einem Magnetics Marktanteil von 28,25 % im Jahr 2025 an, angetrieben durch 800-V-Batteriearchitekturen, die Strom- und Spannungsbewertungen erhöhen.

Warum gewinnen nanokristalline und amorphe Legierungen an Bedeutung?

Sie bieten 50–70 % geringere Kernverluste als Ferrite bei ≥ 100 kHz und sind damit ideal für SiC/GaN-Leistungselektronik, die nächste Generationen von Wechselrichtern dominiert.

Wie werden Chinas Seltenerdelement-Politiken die Versorgung beeinflussen?

Jährliche Abbauobergrenzen und im Zeitraum 2024–2025 eingeführte Exportlizenzen verschärfen das globale Angebot und setzen Anreize für das Recycling und seltenerdelement-freie Magnetwerkstoffe.

Welcher Technologietrend bedroht diskrete Induktivitäten in Mobilgeräten am stärksten?

Integrierte Passivbauelemente können Induktivitäten, Kondensatoren und Widerstände auf einem einzigen Substrat kombinieren, den Leiterplattenplatz um bis zu 80 % reduzieren und diskrete Sockel verkleinern.

Welche Region wird bis 2031 am schnellsten wachsen?

Südostasien wird mit einer CAGR von 7,32 % wachsen, da Unternehmen die Produktion weg von China diversifizieren und in lokale EV- und erneuerbare Energie-Lieferketten investieren.

Seite zuletzt aktualisiert am: