Transistormarktgröße und -marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

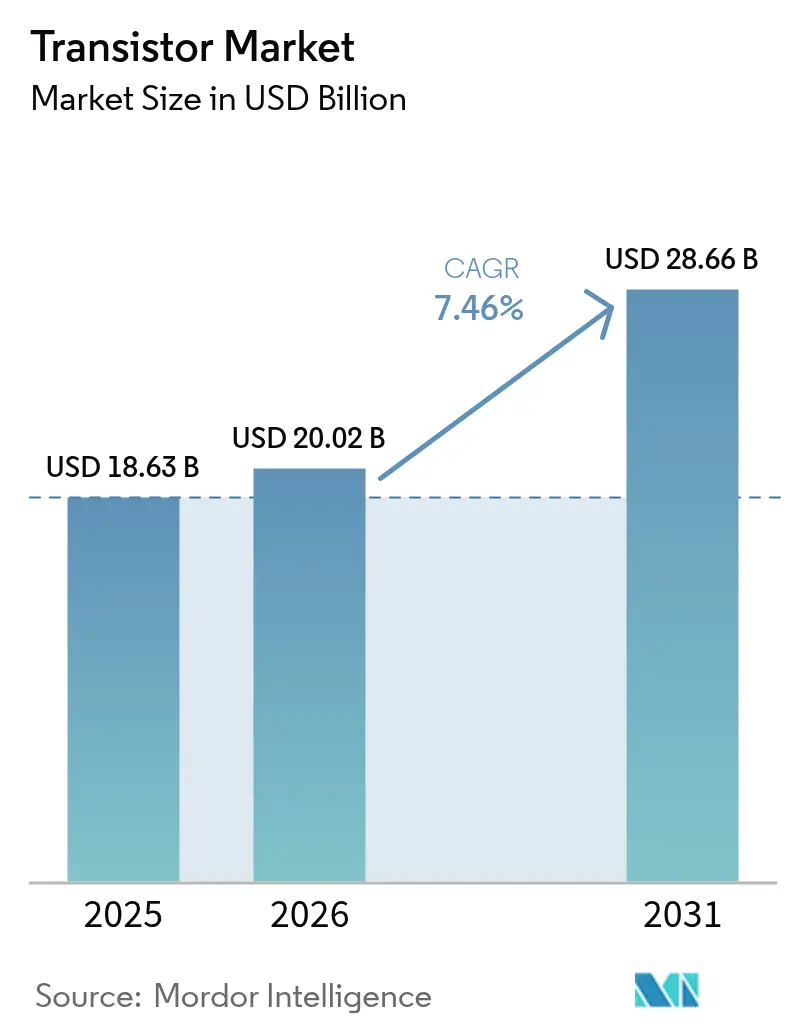

| Marktgröße (2026) | 20.02 Milliarden US-Dollar |

| Marktgröße (2031) | 28.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

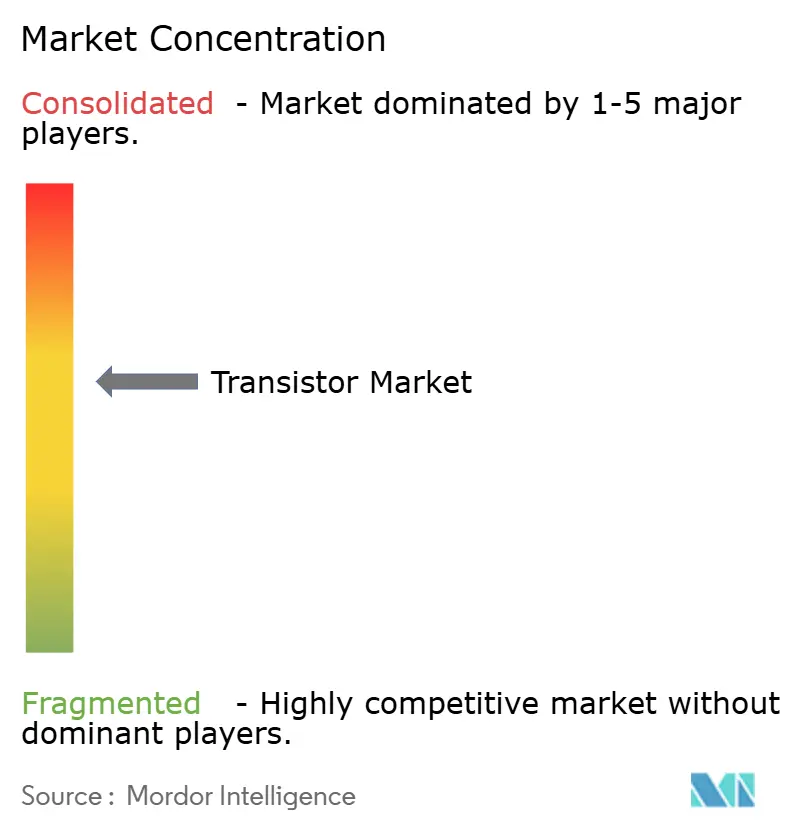

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Transistormarktanalyse von Mordor Intelligence

Die Transistormarktgröße im Jahr 2026 wird auf 20,02 Milliarden USD geschätzt und wächst gegenüber dem Wert von 18,63 Milliarden USD im Jahr 2025, wobei die Prognosen für 2031 28,66 Milliarden USD ausweisen und der Markt im Zeitraum 2026–2031 mit einer CAGR von 7,46 % wächst. Der Schwung resultiert aus der Migration hin zu Breitbandlücken-Materialien, steigenden Kapitalausgaben für regionale Fertigungsanlagen sowie einer beschleunigten Nachfrage in leistungshungrigen Anwendungen wie Elektrofahrzeugen und 5G-Infrastruktur. Silizium deckt weiterhin den größten Teil des Stückvolumens im Jahr 2024 ab, verliert jedoch Marktanteile, da Siliziumkarbid- und Galliumnitrid-Bauelemente Sockel übernehmen, die eine höhere Spannungstoleranz und überlegene Wärmeleitfähigkeit erfordern. Asien-Pazifik erzielte 2024 einen Umsatzanteil von 56,30 %, unterstützt durch Chinas Lokalisierungsprogramme und Indiens durch Anreize geförderten Fertigungsaufschwung. Parallele Maßnahmen der US-amerikanischen und europäischen Regierungen zur Rückverlagerung kritischer Knoten steigern Werkzeugbestellungen, erhalten Kapazitätserweiterungen am Back-End aufrecht und erweitern die Versorgungsoptionen im Transistormarkt. Exportkontrollregime, die Sub-14-nm-Prozesse und Hochbandbreitenspeicher einschränken, haben das Wettbewerbsfeld segmentiert, stärken den strategischen Wert inländischer Fertigungsanlagen und begünstigen Lieferanten, die sowohl Front-End- als auch Verpackungsanlagen kontrollieren.

Wichtigste Erkenntnisse des Berichts

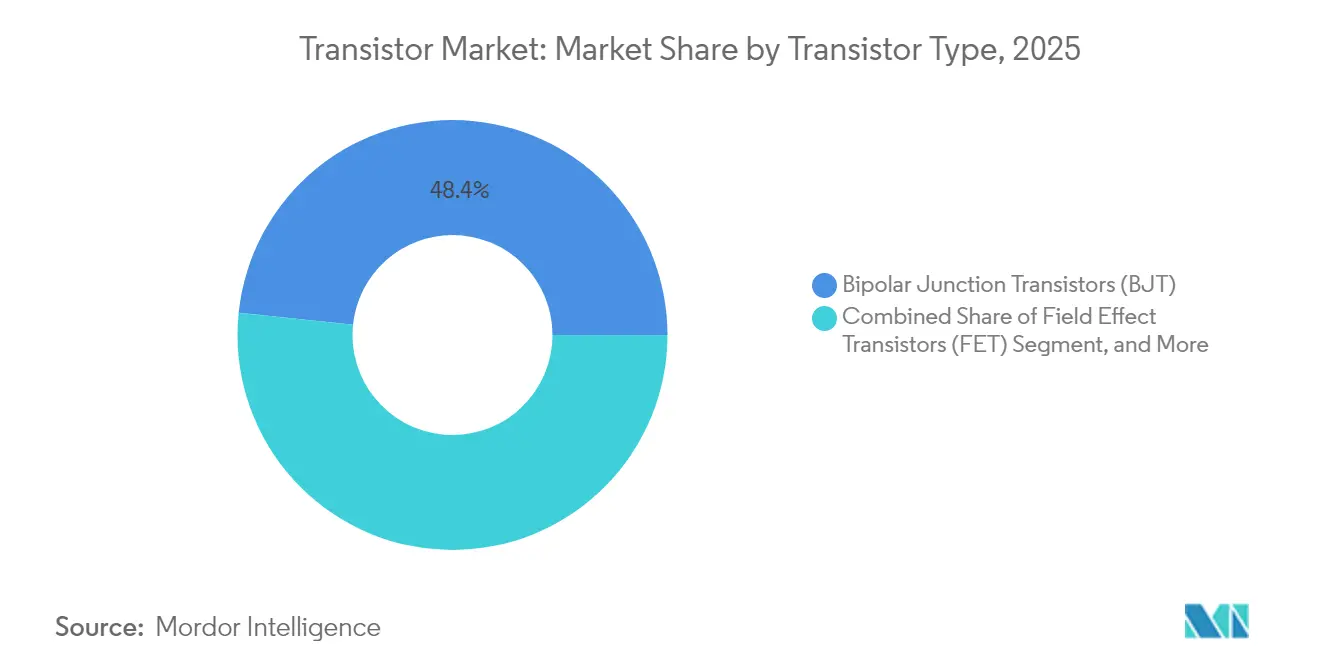

- Nach Transistortyp führten Bipolartransistoren mit einem Umsatzanteil von 48,35 % im Jahr 2025; Bipolartransistoren mit isolierter Gate-Elektrode werden voraussichtlich bis 2031 mit einer CAGR von 8,66 % wachsen.

- Nach Material behielt Silizium 2025 einen Anteil von 68,85 % am Transistormarkt, während Siliziumkarbid voraussichtlich die höchste CAGR von 8,86 % zwischen 2026 und 2031 verzeichnen wird.

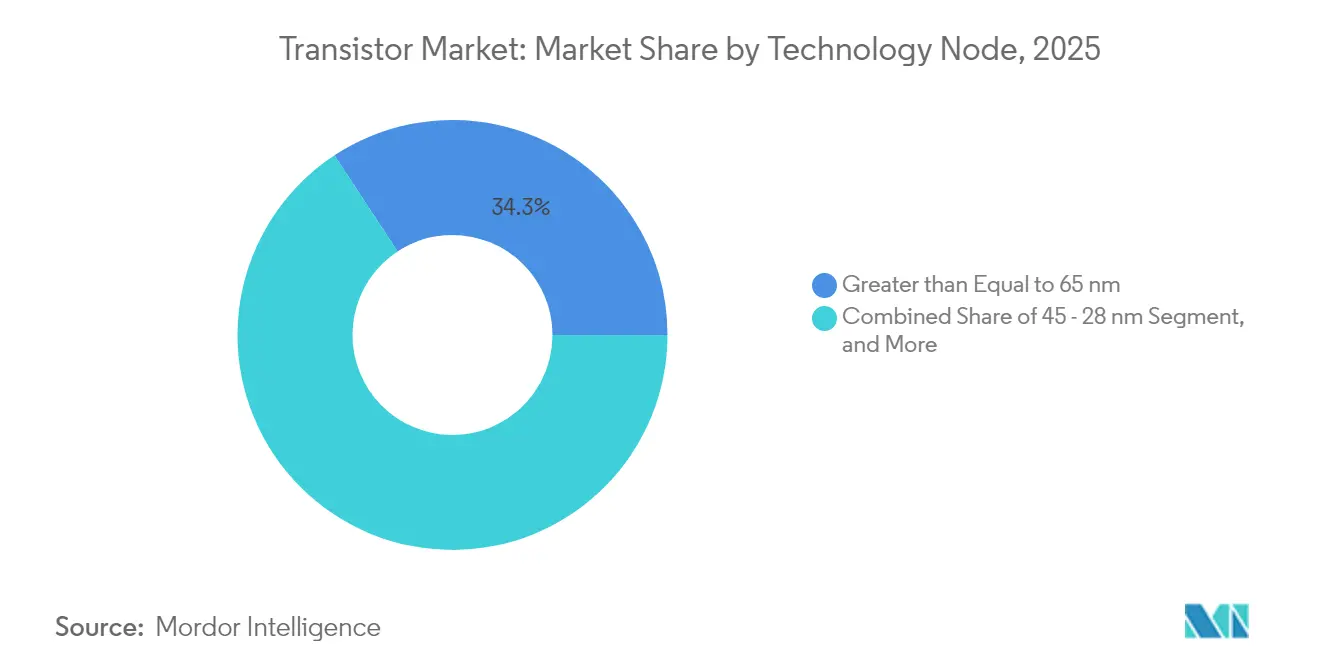

- Nach Technologieknoten verzeichneten Prozesse unterhalb von 10 nm eine CAGR von 10,22 % von 2026 bis 2031, während ≥65-nm-Knoten 2025 einen Anteil von 34,25 % an der Transistormarktgröße ausmachten.

- Nach Gehäusetyp hielt die Oberflächenmontage 2025 einen Anteil von 46,05 % an der Transistormarktgröße; Wafer-Level-Gehäuse entwickeln sich mit einer CAGR von 9,82 % bis 2031.

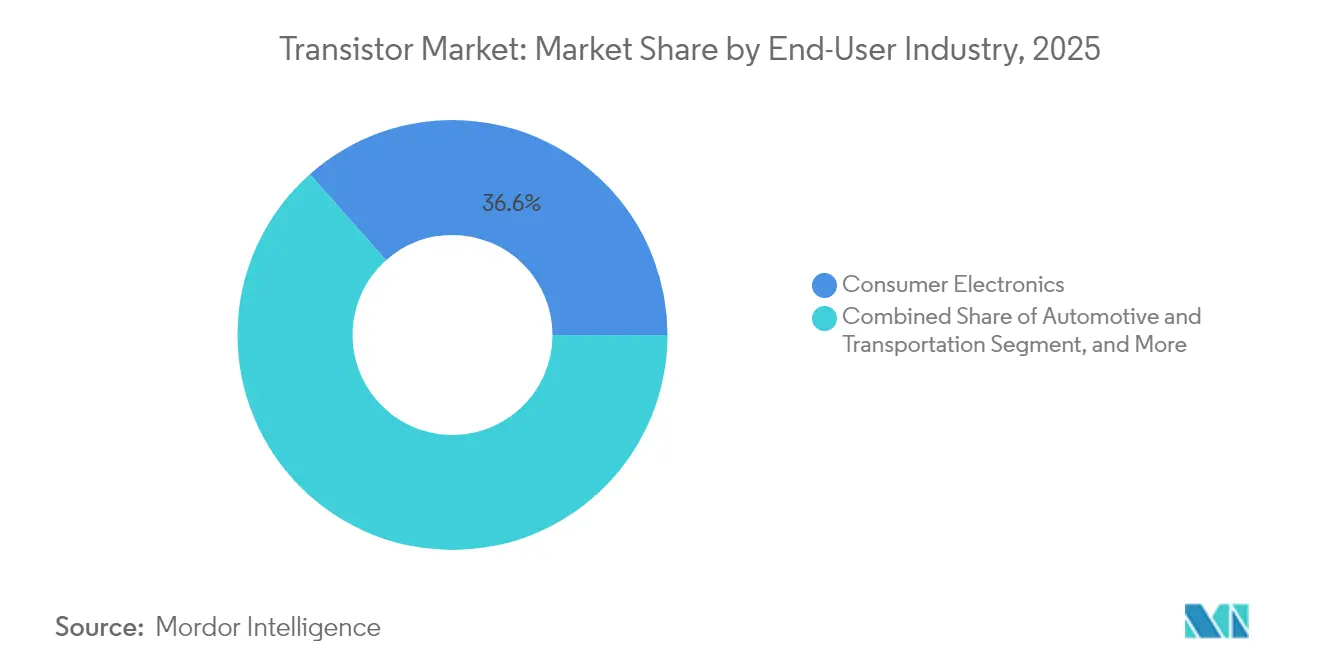

- Nach Endverbraucher entfielen 2025 36,55 % des Umsatzes auf die Unterhaltungselektronik, während Automobil und Transport mit einer CAGR von 9,45 % bis 2031 wachsen.

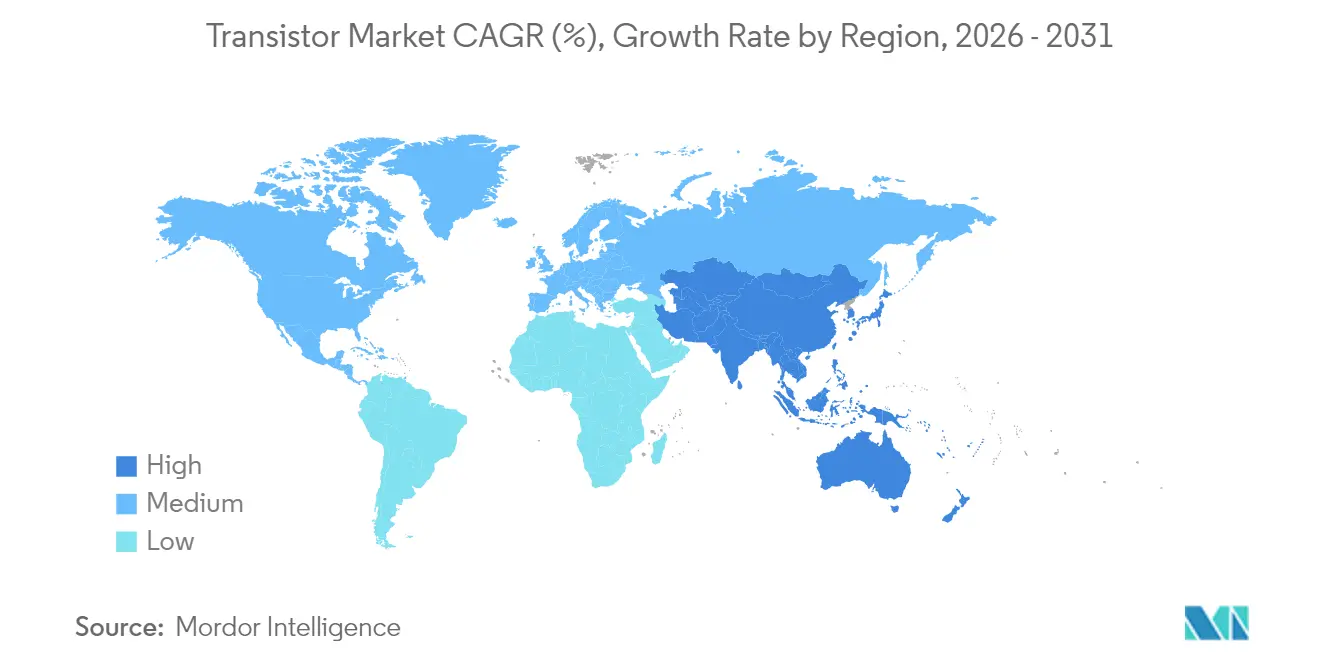

- Nach Region führte Asien-Pazifik mit einem Umsatzanteil von 55,90 % im Jahr 2025 und wird voraussichtlich mit der höchsten CAGR von 10,62 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Transistormarkttrends und -einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach energieeffizienten mobilen SoCs | +1.80% | Weltweit, mit Führungsrolle von Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Schnelle Elektrifizierung des Transportwesens und der Ladeinfrastruktur | +2.10% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI/ML-Inferenz am Edge treibt diskrete Leistungsbauelemente an | +1.50% | Weltweit, konzentriert in Rechenzentrumsregionen | Mittelfristig (2–4 Jahre) |

| RF-Frontend-Aufrüstungen von 5G auf 6G | +1.20% | Weltweit, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für Breitbandlücken-Fertigungsanlagen (SiC, GaN) | +0.70% | Nordamerika, EU, ausgewählte Asien-Pazifik-Länder | Langfristig (≥ 4 Jahre) |

| Einführung fortschrittlicher Gehäusetechnologien (Chiplet, 3D-Stapelung) | +0.90% | Weltweit, konzentriert in fortschrittlichen Gießereien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach energieeffizienten mobilen SoCs

Lieferanten mobiler System-on-Chip-Lösungen erhöhen die Transistorzahlen, um KI-Beschleuniger zu integrieren, die Inferenzaufgaben auf dem Gerät ausführen, ohne Akkus zu entleeren. Chip-Architekturen verbinden Hochleistungslogik mit analogen Blöcken, die für den Standby-Betrieb unter 10 mW optimiert sind, wodurch sich die Kaufkriterien von Stückpreis auf Joule pro Operation verlagern. TSMCs 3-nm-Produktionslinien gingen 2025 hauptsächlich zur Versorgung von Smartphone-SoCs in die Massenproduktion, was unterstreicht, wie die Knotenmigration weiterhin in Mobilitätsarbeitslasten verankert bleibt.[1]Tokyo Electron Ltd., "Ankündigung des Baus eines neuen Produktionsgebäudes in Miyagi," tel.com Die heterogene Integration stärkt die Einführung von Wafer-Level-Gehäusen, da Designer neuronale Verarbeitungskerne und Energieverwaltungsschaltkreise auf einem einzigen Substrat zusammenführen. Obwohl die globalen Smartphone-Lieferungen stagnieren, hält der steigende Siliziumgehalt pro Gerät das Umsatzwachstum im Transistormarkt aufrecht.

Schnelle Elektrifizierung des Transportwesens und der Ladeinfrastruktur

Elektrofahrzeuge verbinden etwa 10-mal mehr Halbleiter als Verbrennungsmodelle, von denen die meisten Hochstromtransistoren sind, die Traktionsumrichter, Bordladegeräte und DC-DC-Wandler steuern. Der Branchenwandel von 400-V- auf 800-V-Systeme überschreitet den sicheren Betriebsbereich von Silizium-Bauelementen, was Automobilhersteller dazu veranlasst, SiC-MOSFETs und IGBT-Module mit einer Nennspannung von 1.200 V zu spezifizieren. Toshibas neue 300-mm-Anlage zielt darauf ab, die Produktion von Leistungshalbleitern in Automobilqualität zu verdreifachen, was die Reaktion der Lieferanten auf diese langfristige Chance verdeutlicht.[2]Silicon.co.uk, "Toshiba schließt neue 300-Millimeter-Wafer-Fertigungsanlage für Leistungshalbleiter ab," silicon.co.uk Der Ausbau öffentlicher Schnellladestationen bietet weiteres Aufwärtspotenzial, da jede Station mehrere IGBT-Stapel und Gate-Treiber integriert. Die Qualifizierung nach AEC-Q100 verlängert die Designzyklen um bis zu zwei Jahre, was eine anhaltende Lücke zwischen Nachfragesichtbarkeit und Lieferverfügbarkeit schafft, die eine gesunde Preisgestaltung unterstützt.

KI/ML-Inferenz am Edge treibt diskrete Leistungsbauelemente an

Edge-KI-Geräte, von Fabriksensoren bis hin zu intelligenten Kameras, priorisieren energieeffiziente Inferenz. Designer wählen daher Transistorarchitekturen, die Niedrigpräzisionsarithmetik und dynamische Spannungsskalierung ermöglichen. Diskrete Leistungstransistoren koordinieren Spannungsschienen, die zwischen Burst-Berechnung und Tiefschlaf modulieren, was geringe Leckströme und sofortige Aufwacheigenschaften erfordert. Forschungsergebnisse des Instituts für Grundlagenforschung zeigten epitaktische Methoden, die MoS₂-Kanalbreiten unter 4 nm verringern und zukünftige Wege zur Aufrechterhaltung der Edge-Performance-Skalierung aufzeigen. Regulatorische Impulse für umweltfreundlichere KI-Systeme, wie etwa der EU-KI-Rechtsrahmen, stärken die Nachfrage nach hocheffizienten Transistoren, die die Compliance-Zertifizierungen in industriellen Märkten unterstützen.

RF-Frontend-Aufrüstungen von 5G auf 6G

Der Sprung von 5G zu voraussichtlichem 6G erhöht die maximalen Trägerfrequenzen in den Millimeterwellen- und Terahertz-Bereich und treibt die Einführung von GaN-basierten Leistungsverstärkern und Schaltern voran. Massive-MIMO-Basisstationsantennen multiplizieren die Anzahl der RF-Transistoren pro Sektor, während Strahlformungsalgorithmen ultralinerare Verstärkungsblöcke erfordern, um die Signalintegrität zu wahren. Forschungskonsortien haben bereits Terahertz-Prototypen demonstriert, die die Grenzen von Silizium belegen und den Fall für Breitbandlücken-Alternativen stärken.[3]ChipEstimate.com, "SemiSouth Labs kündigt erste Nutzung seines bahnbrechenden Transistors an," chipestimate.com Telekommunikationsbetreiber, die Makro-Standorte auf 64T64R-Konfigurationen aufrüsten, könnten die gesamte Stücknachfrage erhöhen, selbst wenn das Wachstum der Funkzellenstandorte nachlässt, und so einen hochvolumigen Ersatzzyklus bis zum Ende des Jahrzehnts aufrechterhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Quantentunneling-Grenzen unterhalb von 3-nm-Knoten | -1.20% | Weltweit, konzentriert in führenden Fertigungsanlagen | Langfristig (≥ 4 Jahre) |

| Konzentration der Lieferkette in Taiwan und Südchina | -0.80% | Weltweit, mit akuter Auswirkung auf fortschrittliche Knoten | Kurzfristig (≤ 2 Jahre) |

| Steigende Investitionsausgaben für den Bau von Fertigungsanlagen bei gleichzeitigem Fachkräftemangel | -0.60% | Weltweit, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Hohe Qualifikationskosten für Bauelemente in Automobilqualität | -0.40% | Weltweit, konzentriert in Automobilzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Quantentunneling-Grenzen unterhalb von 3-nm-Knoten

Sub-3-nm-Geometrien erfahren aufgrund von Quantentunneling unzulässige Leckströme, was den Energie-Verzögerungs-Vorteil untergräbt, der historisch gesehen Knotenverkleinerungen rechtfertigte. Gate-all-around-Nanotransistoren mindern den elektrostatischen Verlust teilweise, erfordern jedoch aufwändige Strukturierungssequenzen und teure EUV-Mehrfachstrukturierungsschritte. Gießereien kombinieren daher bescheidene Gate-Längenreduzierungen mit systemleveligen Innovationen wie 3D-Stapelung und Chiplets, um Performance-Roadmaps zu erweitern, anstatt eine rein lithografische Skalierung anzustreben. Die Kosten eines einzigen Sub-3-nm-Maskensatzes übersteigen mittlerweile 10 Millionen USD, was bedeutet, dass nur die volumenreichsten Verbraucher- und Cloud-Prozessoren die Werkzeugkosten amortisieren können.

Konzentration der Lieferkette in Taiwan und Südchina

Etwa 62 % der weltweiten Gießereikapazität befindet sich in Taiwan, während Südchina den Großteil der Back-End-Montagelinien ausmacht. Das Risiko von Naturkatastrophen, zunehmende Spannungen in der Taiwanstraße und Unsicherheiten bei Exportlizenzen erhöhen die Vorlaufzeitvolatilität und veranlassen Automobil- und Luft- und Raumfahrtkäufer zu Pufferlagerhaltungsstrategien. Das US-amerikanische CHIPS-Gesetz und ähnliche EU-Anreize lenken milliardenschwere Ankündigungen von Fertigungsanlagen in Arizona, Texas und Dresden, aber diese Neubaustandorte werden erst gegen Ende des Jahrzehnts reife Ausbeuten erreichen.[4]US-amerikanisches Amt für Regierungsrechenschaftspflicht, "Exportkontrollen: Das Handelsministerium setzte fortschrittliche Halbleiterregeln um und unternahm Schritte zur Bewältigung von Compliance-Herausforderungen," gao.gov Bis dahin könnte jede Störung in küstennahen taiwanesischen Gießereien oder südchinesischen OSAT-Unternehmen die vierteljährlichen Transistormarkt-Lieferungen um zweistellige Prozentsätze reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transistortyp: IGBT-Dynamik trifft auf BJT-Größenordnung

Der weltweite IGBT-Umsatz wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,66 % zulegen und damit das Gesamtwachstum des Transistormarkts übertreffen, da E-Mobilität und Wechselrichter für erneuerbare Energien hocheffiziente Schaltelemente nachfragen. Die traditionelle BJT-Kategorie behielt 2025 einen Anteil von 48,35 % an der Transistormarktgröße, da sie kostenempfindliche Verbraucher- und Industriedesigns bedient, die kein schnelles Schalten oder extreme Spannungstoleranz benötigen. Lieferanten nutzen Wafer-Level-Gehäuse, um IGBT-Stromstärkenennungen über 1.000 A zu steigern und dabei Schaltverluste auf wettbewerbsfähigem Niveau zu halten.

Automobil-Sicherheitsstandards, darunter ISO 26262, erhöhen die Markteintrittsbarrieren durch die Anforderung erweiterter Missionsprofiltests, was Premiumpreise unterstützt und eine moderate Branchenkonzentration festigt. Nexperias Expansion in GaN- und SiC-Prozesse im Wert von 200 Millionen USD orientiert sich an Kunden-Roadmaps, die nach alternativen Materialien suchen, die die Robustheitsgrenzen von Silizium-IGBT-Strukturen übertreffen können. Feldeffekttransistoren bleiben in Logikanwendungen unverzichtbar, aber ihre Anteilsgewinne sind bescheiden, da die Knotenskalierung verlangsamt und die diskreten Stückzahlen in Smartphones und PCs stagnieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Material: Einführung von Breitbandlücken-Materialien beschleunigt sich

Silizium behielt 2025 68,85 % des Transistormarktanteils, doch Siliziumkarbid-Bauelemente werden voraussichtlich bis 2031 die höchste CAGR von 8,86 % verzeichnen, da Traktionsumrichter, Solarumrichter und Industrieantriebe auf 1.200-V-Designs umsteigen, die von geringeren Schaltverlusten profitieren. Galliumnitrids Nische in RF- und Schnellladegerät-Leistungsstufen wächst, obwohl Substratkosten und Wafer-Ausbeute Hürden für eine Massenverbreitung bleiben.

Staatliche Anreize, wie dedizierte CHIPS-Gesetz-Zuschüsse für SiC-Pilotlinien, senken die Vorlaufkosten für inländische Fertigungsanlagen und verkürzen die Amortisationszeit für Kristallzuchtinvestitionen. Dennoch liegen die Wafer-Ausbeuten bei Breitbandlücken-Materialien 20–30 Prozentpunkte hinter Silizium zurück, was die Stückkosten erhöht und die Einführung auf Anwendungen beschränkt, bei denen die Leistungsvorteile Aufschläge rechtfertigen. Labor-Demonstrationen von SiC-JFET-Audioverstärkern verdeutlichen den wachsenden Anwendungsbereich jenseits der Leistungsumwandlung und signalisieren zukünftige Diversifizierungspfade für Breitbandlücken-Lieferanten.

Nach Technologieknoten: Premium-Knoten bestimmen den Wert

Prozesse feiner als 10 nm erzielen die höchste CAGR von 10,22 %, da Prozessoren für Smartphones und Rechenzentren maximale Leistung pro Watt anstreben, während ≥65-nm-Knoten 2025 einen Anteil von 34,25 % an der Transistormarktgröße behielten, dank robuster Nachfrage nach Energieverwaltungs-ICs und Mikrocontrollern. Die Maskensatzkosten für die Sub-7-nm-Produktion erfordern Design-Win-Volumina in Hunderten von Millionen, um einen Tape-out zu rechtfertigen, was viele Industrie- und Automobil-ICs auf 28–40 nm lenkt, wo die Werkzeuggebühren überschaubar sind und ausgereifte Ertragskurven den Gewinn stützen.

Tokyo Electrons Entscheidung, 104 Milliarden USD in fortschrittliche Ätz- und Abscheidekapazitäten zu investieren, spiegelt das Vertrauen wider, dass führende Knoten auch dann Preissetzungsmacht behalten werden, wenn sich die Verbesserungen nach dem Mooreschen Gesetz verflachen. Die Einführung der Extremultraviolett-Lithografie unterstützt die Strukturpräzision, intensiviert jedoch die Kapitalbarriere und konzentriert das Angebot an der Spitzentechnologie auf zwei Gießereien, deren kombinierter Ausstoß die Nachfrage noch immer nicht deckt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Gehäusetyp: System-in-Package gewinnt an Bedeutung

Oberflächenmontage-Gehäuse hielten 2025 einen Anteil von 46,05 %, da sie die gängigen Anforderungen an Kosten, Zuverlässigkeit und Platzersparnis auf der Leiterplatte in Verbraucher- und Industriegütern erfüllen. Wafer-Level-Gehäuse werden voraussichtlich eine CAGR von 9,82 % verzeichnen und ermöglichen Chiplets, Fan-out-Die-Umverteilung sowie die Integration von Hochbandbreitenspeichern in Formfaktoren, die für mobile Geräte geeignet sind. Durchsteckmontage-Gehäuse verbleiben in der Avionik und in Leistungsanwendungen im Versorgungsmaßstab, wo mechanische Robustheit und thermische Masse wichtiger sind als Miniaturisierung.

CoWoS und ähnliche 2,5D-Technologien verbinden Logik-Dies mit gestapeltem HBM und erreichen Bandbreiten von über 1 TB/s, die von KI-Beschleunigern der Trainingsklasse benötigt werden. Solche Dichten treiben die thermische Last des Gehäuses über 100 W/cm², was die Einführung von Kupfer-Mikrovias, Dampfkammer-Deckeln und Direktflüssigkeitskühlung erforderlich macht. Die Beschaffung von ultraflachen organischen Substraten hat sich als versteckter Engpass herausgestellt, der OSAT-Unternehmen zur vertikalen Integration mit Laminatlieferanten drängt.

Nach Endverbraucherbranche: Transport treibt neue Nachfrage an

Unterhaltungselektronik umfasste 2025 36,55 % des Umsatzes, doch das Wachstum verlangsamt sich im Einklang mit den Ersatzzyklen für Smartphones und Fernsehgeräte. Automobil- und Transportsegmente werden bis 2031 die höchste CAGR von 9,45 % verzeichnen, angetrieben durch Voll-Hybrid-, Batterie-Elektro- und Brennstoffzellen-Antriebsstränge, die die Anzahl der Leistungsbauelemente pro Fahrzeug vervielfachen.

Informations- und Kommunikationstechnologie nimmt weiterhin Hochfrequenz-RF-Transistoren für 5G-Basisstationen und bald erscheinende 6G-Prototypen auf. Energie- und Leistungssegmente verlassen sich auf Hochspannungs-SiC-Module in Photovoltaik-String-Wechselrichtern und versorgungsgroßen Speichern, während Luft- und Raumfahrt- sowie Verteidigungskunden strahlungsgehärtete Bauteile benötigen, die ionisierende Umgebungen überstehen. Die Verlagerung des Gesundheitswesens hin zu Wearables und Implantaten begünstigt Unterschwellen-Transistoren, die mit geernteter Energie funktionieren, und eröffnet einen spezialisierten, aber vielversprechenden Weg für Hersteller von Bauelementen mit geringem Leckstrom.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Asien-Pazifik trug 2025 55,90 % des Umsatzes bei und wird voraussichtlich bis 2031 eine CAGR von 10,62 % verzeichnen. Chinas inländische Gießereien skalieren 28-nm- und 14-nm-Linien unter politischen Mandaten, doch Beschränkungen bei Spitzenknoten treiben die Beschaffung bei taiwanesischen und südkoreanischen Gießereien an. Indiens Produktionsgebundenes Anreizprogramm hat mehrere OSAT-Ankündigungen angezogen, aber Logistik- und Fachkräftelücken dämpfen die kurzfristige Produktion noch immer. Japan spielt eine entscheidende Rolle bei der Versorgung mit Fotolacken, Silizium-Wafern und Abscheide-Werkzeugen und sichert damit seine Relevanz im Transistormarkt trotz begrenzter Wafer-Fertigungskapazität. Aufstrebende südostasiatische Zentren wie Vietnam und Malaysia gewinnen an Bedeutung als Zweitquellen-Alternativen, wenn multinationale Konzerne ihre Abhängigkeit von der Küstenregion Chinas verringern.

Nordamerika profitiert von der Expansion der Cloud-Rechenzentren, dem Wachstum der Elektrofahrzeugmontage und Verteidigungsprogramm-Mandaten, die inländische Beschaffung priorisieren. Die Zuweisung von 52 Milliarden USD durch das US-amerikanische CHIPS-Gesetz hat Multi-Fab-Investitionen von TSMC, Samsung und Intel ermöglicht und die langfristige Versorgungssicherheit verbessert. Kanadas Fokus auf 5G-Infrastruktur und batterieelektrische Busse fördert die spezialisierte Nachfrage nach RF- und Hochleistungsbauelementen, während Mexikos EMS-Cluster nahe der US-Grenze Transistor-Montagelinien anziehen, die Automobil-Tier-1-Lieferanten bedienen. Die regionalpolitische Betonung der Lieferkettenresilienz unterstützt einen Preisaufschlag, der die erhöhten Arbeits- und Baukosten teilweise ausgleicht.

Europas Transistormarkt konzentriert sich auf Deutschlands Wende zur E-Mobilität, Frankreichs Luft- und Raumfahrtsektor sowie den regionalen Grünen Deal, der ineffiziente Leistungsumwandlung bestraft. Deutsche OEMs beziehen SiC-Bauelemente von einem einzigen Lieferanten, um Wechselrichter-Roadmaps zu stabilisieren, während französische Verteidigungsprogramme strahlungsgehärtete Transistoren spezifizieren, die rauen kosmischen Strahlungsumgebungen standhalten. Das Europäische Chips-Gemeinschaftsunternehmen finanziert Pilotlinien für fortschrittliche Knoten mit einem doppelten Ziel: strategische Autonomie und messbare Reduzierung des CO₂-Fußabdrucks. Handelshemmnisse im Zusammenhang mit dem Brexit veranlassen britische OEMs zur Doppelbeschaffung von Baugruppen bei kontinentalen OSAT-Unternehmen, was Chancen für lokale Lieferanten im Benelux-Korridor schafft.

Regulatorisches Umfeld

Handels- und Beschaffungskontrollen prägen zunehmend die grenzüberschreitende Versorgung mit Transistoren und verwandten Halbleiterprodukten. In den Vereinigten Staaten berief sich die Proclamation 11002 auf Section 232 und legte ab dem 15. Januar 2026 einen 25 %-Wertzoll auf eine eng gefasste Kategorie fortschrittlicher Logikhalbleiter fest, eingebettet in eine breitere nationale Sicherheitsargumentation für Halbleiter- und Ausrüstungsimporte. Dieser Ansatz beeinflusst Beschaffung, Dokumentation und Investitionsplanung entlang globaler Lieferketten.

In Europa werden die Vorschriften zu Produktnachhaltigkeit und Interoperabilität für nachgelagerte Elektronik verschärft, was die Transistornachfrage und Designentscheidungen beeinflusst. Die Verordnung (EU) 2025/2052 der Kommission (verabschiedet am 13. Oktober 2025) aktualisiert die Ökodesign-Anforderungen für externe Netzteile und zugehörige Ladegeräte, während einheitliche Ladegerätanforderungen ab dem 28. April 2026 auch für Laptops gelten und die Richtlinie zum Recht auf Reparatur ab dem 31. Juli 2026 anwendbar ist. Zusammen fördern diese Maßnahmen langlebigere Geräte und stärker standardisierte Stromschnittstellen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Transistoren umfasst vorgelagerte Rohstoffe und Spezialvorprodukte (Siliziumwafer, SiC-Substrate, Spezialgase und -chemikalien), Halbleiterfertigungsanlagen sowie die Front-End-Waferfertigung sowohl durch IDMs als auch durch Foundries über Spitzen- und Reifetechnologieknoten hinweg. Anschließend folgt die Back-End-Montage, Prüfung und fortschrittliche Verpackung durch OSATs, bevor die Verteilung an OEMs und EMS-Anbieter in den Bereichen Konsumelektronik, Automobil, Industrie, IKT und Energie erfolgt. Die OECD-Kartierung zeigt eine tiefe geografische Spezialisierung, wobei Material- und Werkzeug-Ökosysteme in Ostasien konzentriert sind, während sich die Montage- und Verpackungskapazität in die Vereinigten Staaten und Südostasien ausdehnt, da Unternehmen ihre Standortstruktur diversifizieren.

Engpässe sind am stärksten bei vorgelagerten Inputs mit geringer Redundanz (Präzisionssubstrate und Spezialchemikalien) sowie beim Zugang zu Spitzenkapazitäten ausgeprägt. Diese Einschränkungen können das Transistorangebot für Hochleistungslogik begrenzen und konkurrieren zugleich um Ausrüstung und Fachkräfte, die für Leistungs- und Analoglinien benötigt werden. Politisch getriebene Lokalisierung und Kapitalprogramme verändern die Kette, einschließlich großer neuer US-Fab-Zusagen wie TSMCs im Juli 2026 angekündigter zusätzlicher Arizona-Erweiterung im Umfang von 100 Milliarden USD. Gleichzeitig verstärken Exportkontrollen für kritische Mineralien und Materialien – darunter Chinas ab April 2025 geltendes Regime für Seltene Erden wie Yttrium und Scandium gemäß den zitierten Zusammenfassungen – die Multi-Sourcing-Strategien und die Qualifizierung alternativer Lieferanten innerhalb des Ökosystems.

Wettbewerbslandschaft

Der weltweite Umsatz ist mäßig konzentriert, wobei die fünf größten Lieferanten einen wesentlichen Teil der Verkäufe kontrollieren. Infineon nutzt einen Cradle-to-Grave-Produktstapel, der diskrete Leistungsbauelemente, dedizierte Treiber-ICs und fortschrittliche Module auf direkt gebondeten Kupfersubstraten umfasst. STMicroelectronics integriert die Silizium- und SiC-Produktion in seinen europäischen Fertigungsanlagen und orientiert sich dabei an Automobil-OEMs, die eine Einzel-Bezugsquelle für Traktionsumrichter und Bordladegeräte suchen. Texas Instruments dominiert hochvolumige Analog- und Logikprodukte, die auf zuverlässige 300-mm-Trailing-Edge-Wafer und großflächige Vertriebsteams angewiesen sind.

Die Kapitalintensität ist gestiegen, da fortschrittliche Werkzeuge und EUV-Kräne die Investitionsausgaben für Neubau-Fertigungsanlagen auf über 20 Milliarden USD treiben. Folglich orientieren sich Neueinsteiger an Fab-light-Modellen, die sich auf Design-IP, vertikales Anwendungs-Know-how und selektive Kapazitätsreservierungen bei Gießereien konzentrieren. Patent-Kreuzlizenzierungen nehmen zu, wobei jüngste Vereinbarungen unter Breitbandlücken-Spezialisten darauf abzielen, Grabendesigns, Gate-Oxide und Wärmeübertragungs-Schnittstellenmethoden abzudecken. Weißflächenchancen bestehen bei Steuer-ICs für Quantencomputer, wo herkömmliches CMOS Schwierigkeiten mit kryogenen Rauschzielen hat, sowie bei mm-Wellen-RF-Bauelementen über 90 GHz, wo GaN auf SiC die Leistungsreferenzmaßstäbe anführt.

Seit 2024 eingeführte Exportkontrollregime begünstigen Unternehmen, die bereits über Produktionsstätten in mehreren Regionen verfügen. Lieferanten, die in einer Geografie konzentriert sind, stehen vor Qualifizierungsherausforderungen, wenn Kunden Garantien für Zweiquellen-Beschaffung ohne Lizenzverzögerungen fordern. Die vertikale Integration in fortschrittliche Gehäusetechnologien unterscheidet führende Unternehmen weiter und ermöglicht es ihnen, Die, Interposer und Wärmespreizer-Design gemeinsam zu optimieren. Diese Fähigkeit hat sich als entscheidend für KI-Beschleuniger-Kunden erwiesen, die keine Ausbeute-Einbußen oder Signalintegritätsverluste in 3D-gestapelten Modulen tolerieren können.

Führende Unternehmen der Transistorbranche

Diodes Incorporated

Infineon Technologies AG

ROHM Co., Ltd.

NXP Semiconductors N.V.

Vishay Intertechnology, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Leistungsbauelemente mit breiter Bandlücke und verpackungsintensive Architekturen sind die klarsten Weißraumbereiche, in denen sich Leistungsanforderungen und Lieferengpässe überschneiden. Die Elektrifizierung von Fahrzeugen und die Ladeinfrastruktur ziehen weiterhin SiC-MOSFETs und IGBT-Module in Hochvoltdesigns, einschließlich 800-V-Plattformen. Rechenzentren und Telekommunikationsinfrastruktur verstärken ebenfalls die Nachfrage nach effizienter Leistungswandlung und Hochfrequenzschaltung, was Raum für Anbieter schafft, die qualifizierte Bauelement-plus-Gehäuse-Lösungen liefern können, statt lediglich diskrete Chips zu versenden.

Im Bereich fortschrittlicher Knoten schafft der Übergang von FinFET zu Gate-All-Around (GAA)-Nanosheet-Transistoren Chancen über Ausrüstungs-, Material- und Verpackungs-Ökosysteme hinweg, die engere Prozessfenster und höhere Verbindungsdichten unterstützen. Die IRDS-Roadmap-Arbeit von 2024 und öffentliche Foundry-Roadmaps zu GAA verdeutlichen die laufende Technologiemigration, während groß angelegte Kapazitätsmaßnahmen zeigen, wo Angebot aufgebaut wird. TSMCs im Juli 2026 angekündigte Erweiterung der US-Fertigung um zusätzliche Arizona-Fabs mit Fokus auf 2 nm und darunter erhöht den strategischen Wert lokalisierter Lieferketten für Transistoren, die in Hochleistungsrechnern, HF-Frontends und Leistungsmanagement eingesetzt werden. Diese Kapazitätsmaßnahmen steigern zudem die Nachfrage nach speziellen Ätz-, Abscheidungs- und fortschrittlichen Verpackungstechnologien, die in Nanosheet-Stapeln und heterogener Integration verwendet werden.

Aktuelle Branchenentwicklungen

- Juli 2026: Diodes Incorporated gab eine endgültige Vereinbarung zur Übernahme von ElevATE Semiconductor für 250 Millionen USD bekannt, um sein Analog- und Mixed-Signal-Portfolio für Anwendungen in der automatisierten Prüftechnik zu erweitern. Der Deal bringt Designkompetenz und Kundenzugang in einer Nische, die mit Transistorcharakterisierung und Produktionstests verbunden ist, und unterstützt die Nachfrage nach verwandten diskreten und analogen Komponenten.

- Juli 2026: Infineon Technologies AG eröffnete seine Smart Power Fab in Dresden nach einer Investition von 5 Milliarden EUR und erweitert damit die lokale Fertigungskapazität für intelligente Leistungshalbleiter sowie Analog-/Mixed-Signal-Technologien. Die zusätzliche Kapazität stärkt die europäische Versorgung mit Leistungs- und Steuerbauelementen, die in der Automobilindustrie, bei Industrieantrieben und in Energieanwendungen eingesetzt werden, wo Qualifizierungszyklen und Versorgungssicherheit die Beschaffungsentscheidungen beeinflussen.

- Mai 2026: Infineon Technologies AG gab bekannt, dass die U.S. International Trade Commission in einem GaN-bezogenen Patentfall gegen Innoscience zu ihren Gunsten entschieden und Import- und Verkaufsverbote für die verletzenden Produkte verhängt hat. Die Entscheidung schränkte den Wettbewerbszugang zum US-Markt für bestimmte GaN-Bauelementangebote ein und unterstreicht die Rolle der IP-Durchsetzung bei der Gestaltung der Lieferantenoptionen für die Einführung von Breitband-Bandlücken-Transistoren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und -abdeckung

Dieser Markt umfasst die weltweit erzielten Umsätze aus Transistoren, die als elektronische Bauelemente in wichtigen Endverbrauchsbranchen geliefert werden. Der Wert wird zum Verkaufszeitpunkt vom Gerätehersteller an den Kunden über direkte und Vertriebskanäle erfasst.

Umfangsausschlüsse: Wir schließen Umsätze aus Foundry-Dienstleistungen, Design-IP-Lizenzierung sowie fertige elektronische Produkte aus, bei denen der Transistorwert bereits in einem übergeordneten Systempreis enthalten ist.

Übersicht der Segmentierung

- Nach Transistortyp

- Bipolartransistoren (BJT)

- Feldeffekttransistoren (FET)

- Bipolartransistoren mit isolierter Gate-Elektrode (IGBT)

- Heterostruktur-Bipolartransistoren (HBT)

- Nach Material

- Silizium (Si)

- Siliziumkarbid (SiC)

- Galliumnitrid (GaN)

- Germanium (Ge)

- Nach Technologieknoten

- Größer als oder gleich 65 nm

- 45–28 nm

- 22–16 nm

- 14–10 nm

- Kleiner als 10 nm

- Nach Gehäusetyp

- Durchsteckmontage

- Oberflächenmontage

- Chip-Scale-Gehäuse (CSP)

- Wafer-Level-Gehäuse (WLP)

- Nach Endverbraucherbranche

- Unterhaltungselektronik

- Informations- und Kommunikationstechnologie

- Automobil und Transport

- Industrielle Fertigung

- Energie und Leistung

- Luft- und Raumfahrt sowie Verteidigung

- Gesundheitswesen und Medizinprodukte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit dem Aufbau eines klaren Überblicks über die Transistor-Wertschöpfungskette, von der Waferverarbeitung und Bauelementefertigung über die Verpackung und den Vertrieb bis hin zu den Endmärkten. Wir stützten uns auf öffentliche Quellen wie WSTS-Halbleiterstatistiken, Factbooks der Semiconductor Industry Association, UN-Comtrade-Handelsströme, OECD-Industrieindikatoren sowie IEEE- und andere begutachtete Elektronikfachzeitschriften, um Annahmen zu Nachfragezyklen und Technologieverschiebungen zu untermauern.

Um Branchenaktivität in Marktwert zu übersetzen, prüften wir zudem Geschäftsberichte von Unternehmen, 10-K-ähnliche Einreichungen, Investorenpräsentationen und offizielle Pressemitteilungen, die Kapazitätserweiterungen, Produktmix und Preisentwicklungen thematisieren. Parallel dazu wurden Patentdatenbanken genutzt, um die Innovationsintensität nach Bauelementtyp und Material (zum Beispiel Silizium im Vergleich zu SiC und GaN) zu verfolgen, was half zu validieren, welche Marktbereiche Marktanteile gewinnen. Wir nutzten zudem kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken, um Zeitachsen abzugleichen und Angaben zu normalisieren. Die hier aufgeführten Sekundärquellen sind beispielhaft; zusätzliche öffentliche Datensätze und Dokumente wurden für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und -umfragen

Die Primärforschung konzentrierte sich auf Interviews und kurze Umfragen mit Komponentenlieferanten, Distributoren und Bauelementekäufern, die Endmärkte wie Konsumelektronik, Kommunikation, Automobil, Industrie und Energieanwendungen bedienen. Diese Gespräche dienten dazu zu bestätigen, was in Volumen verschifft wurde, wie sich die Preise für wichtige Bauelementefamilien entwickelten und wo die Nachfrage durch Qualifizierungszyklen, Lieferzeiten oder die Substitution durch angrenzende Bauelemente eingeschränkt wurde. Da es sich um einen globalen Markt handelt, wurden die Inputs über APAC, EMEA und Amerika ausgewogen erfasst, sodass regionaler Mix und Währungstiming mit den Personen überprüft werden konnten, die den lokalen Nachfragesignalen am nächsten stehen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 13 % | APAC: 49 % |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 42 % | EMEA: 32 % |

| Kleinere Akteure: 15 % | Manager: 45 % | Amerika: 19 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte mittels eines Top-down- und Bottom-up-Ansatzes, wobei Halbleiternachfragesignale und Bauelementmix zunächst aus der Endverbrauchsproduktion und Handelsindikatoren rekonstruiert und anschließend durch stichprobenartige Preis- und Volumenprüfungen validiert wurden. Auf der Top-down-Seite verknüpften wir den Transistorverbrauch mit praktischen Treibern wie der Elektronikstückzahlproduktion, dem Elektrifizierungsanteil von Fahrzeugen, dem Ausbau von 5G- und Rechenzentrumsinfrastruktur sowie der Nachfrage nach industrieller Leistungswandlung, sodass die Gesamtsumme an reale Versandmengen rückgebunden ist.

Diese Gesamtwerte wurden anschließend durch selektive Bottom-up-Näherungen bestätigt, etwa durch Aggregation der offengelegten Umsatzspannen von Unternehmenssegmenten, die Anwendung von ASP-Prüfungen nach Bauelementfamilie (zum Beispiel Kleinsignal- versus Leistungsbauelemente) sowie Kanal-Feedback zu Allokations- und Bestandskorrekturmustern. Zu den wichtigsten Modelleingaben gehörten die Mixverschiebung hin zu SiC und GaN in Leistungsanwendungen, Verpackungsübergänge (Durchsteck- versus Oberflächenmontage und fortschrittliche Gehäuse), die Migration der Technologieknoten bei Großserienbauelementen, die regionale Fertigungskonzentration in APAC sowie das typische Preisverhalten während Aufschwung- und Verdauungsphasen. Für die Prognose wurde eine Szenarioanalyse eingesetzt, um Nachfrageunsicherheit abzubilden, und Annahmen zu EV-Produktionsraten, Industrieinvestitionen und Netzwerkausgaben wurden vor der Finalisierung der Wachstumspfade mit Branchenbefragten überprüft. Wo Bottom-up-Eingaben Lücken aufwiesen, wurde eine konservative Interpolation angewendet und anschließend durch Folgegespräche und Abgleiche mit unabhängigen Nachfrageindikatoren einem Stresstest unterzogen.

Datenvalidierung & Aktualisierungszyklus

Vor der endgültigen Freigabe führen wir mehrere Prüfungen durch, damit die endgültigen Marktwerte mit externen Signalen und der internen Logik über Regionen und Endverbrauchsbereiche hinweg konsistent sind. Modellergebnisse werden mit unabhängigen Indikatoren wie Halbleiterzykluskommentaren, Handelsströmen für relevante Bauelementekategorien und gemeldeten Kapazitätsänderungen verglichen. Sollte eine größere Abweichung auftreten, wird diese untersucht, bis eine eindeutige Ursache dokumentiert ist.

Auf Anomalieprüfungen folgt eine mehrstufige Analystenprüfung, bei der Annahmen, Einheitsumrechnungen und Währungstiming erneut verifiziert werden. Auffällige Wachstumsraten werden zudem anhand alternativer Datenschnitte hinterfragt. Falls Primärdaten im Widerspruch zu Sekundärrechercheergebnissen stehen, werden die Befragten erneut kontaktiert, um Definitionen zu klären oder aktuelle Preis- und Mixänderungen zu aktualisieren. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und eine abschließende Vorlieferungsprüfung wird durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der globalen Marktgrößenbestimmung von Mordor Intelligence für Transistoren mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Transistoren stimmen oft nicht überein, da sich der zugrunde liegende Umfang und die Zählmethode unterscheiden, selbst wenn die Bezeichnung gleich erscheint. Die größten Abweichungen entstehen in der Regel dadurch, ob die Schätzung nur diskrete Transistoren erfasst oder auch angrenzende Leistungsmodule, integrierte Komponenten oder breitere Halbleiterbauelementgruppierungen einschließt.

Die Hauptlücke ergibt sich aus dem Unterschied zwischen ausschließlicher Silizium- und materialübergreifender Abdeckung sowie aus der Frage, was als Transistorumsatz gezählt wird. Mordor Intelligence erfasst den Wert diskreter Transistoren über Silizium, SiC und GaN hinweg, während Foundry-Dienstleistungen und Umsätze auf übergeordneter Systemebene aus der Gesamtsumme ausgeschlossen bleiben. Unterschiede zeigen sich auch, wenn eine Schätzung eine aggressive Preissteigerung für Breitband-Bandlücken-Bauelemente ansetzt oder wenn die Währungsumrechnung zu einem anderen Zeitpunkt im Jahr erfolgt. Schließlich spielt der Aktualisierungsrhythmus eine Rolle, da Bestandskorrekturzyklen kurzfristige Werte schnell verändern können und ältere Momentaufnahmen aktuelle Preisnormalisierungen oder Nachfrageerholungen möglicherweise nicht erfassen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 20,02 Milliarden USD (2026) | |

| Branchenverlag A | 18,72 Milliarden USD (2025) | Verwendet ein anderes Basisjahr und scheint eine breitere qualitative Definition anzuwenden, die diskrete und integrierte Kontexte vermischen kann, was verändern kann, was als Marktumsatz gezählt wird. |

| Branchenverlag B | 24,40 Milliarden USD (2024) | Begrenzt den Umfang ausschließlich auf Siliziumtransistoren und trennt nicht klar zwischen dem Wert diskreter Bauelemente und angrenzenden Elektronikinhalten, was die vergleichbare Gesamtsumme gegenüber einer materialübergreifenden diskreten Definition aufblähen kann. |

Betrachtet man die Zahlen im Überblick, so erklärt sich die Spanne größtenteils durch Umfangsentscheidungen (ausschließlich Silizium versus alle Materialien) sowie dadurch, ob die Zählung auf Ebene des Komponentenumsatzes bleibt. Indem die Annahmen an beobachtbare Nachfragetreiber gebunden und Preise sowie Mix mit Primärdaten validiert werden, bleibt die resultierende Marktgröße auf nachvollziehbare, wiederholbare Schritte zurückführbar, die Nutzer überprüfen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des globalen Transistormarkts bis 2031?

Der Transistormarkt wird voraussichtlich bis 2031 28,66 Milliarden USD erreichen.

Welches Materialsegment wächst am schnellsten?

Siliziumkarbid-Bauelemente werden voraussichtlich zwischen 2026 und 2031 die höchste CAGR von 8,86 % verzeichnen.

Warum gewinnen Bipolartransistoren mit isolierter Gate-Elektrode an Bedeutung?

IGBTs kombinieren die Schaltgeschwindigkeit von MOSFETs mit der Leitungseffizienz von Bipolartransistoren und sind damit ideal für 800-V-Elektrofahrzeug-Antriebsstränge.

Wie werden staatliche Anreize die regionale Versorgung beeinflussen?

Programme wie das US-amerikanische CHIPS-Gesetz und EU-Pilotlinien finanzieren neue Fertigungsanlagen, die die Versorgung weg von Ostasien diversifizieren.

Welche Gehäusetechnologie hat die stärksten Wachstumsaussichten?

Wafer-Level-Gehäuse werden voraussichtlich mit einer CAGR von 9,82 % wachsen, dank der Einführung von Chiplets und 3D-Stapelung.

Was ist das wichtigste Hemmnis für die weitere Knotenskalierung?

Quantentunneling-Leckströme unterhalb von 3 nm begrenzen die weitere Spannungsskalierung und erhöhen die Leckage, was die Vorteile kleinerer Geometrien einschränkt.

Seite zuletzt aktualisiert am: