Marktgröße und Marktanteil der In-Vitro-Diagnostik-Verpackung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

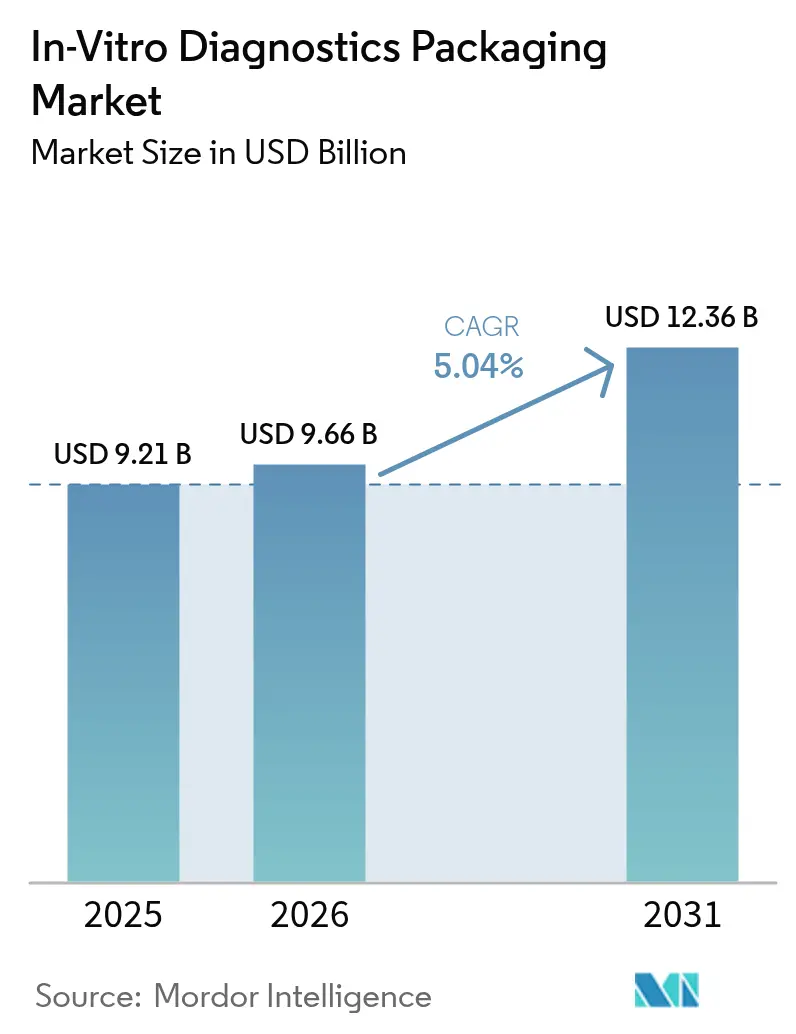

| Marktgröße (2026) | 9.66 Milliarden US-Dollar |

| Marktgröße (2031) | 12.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.04% CAGR |

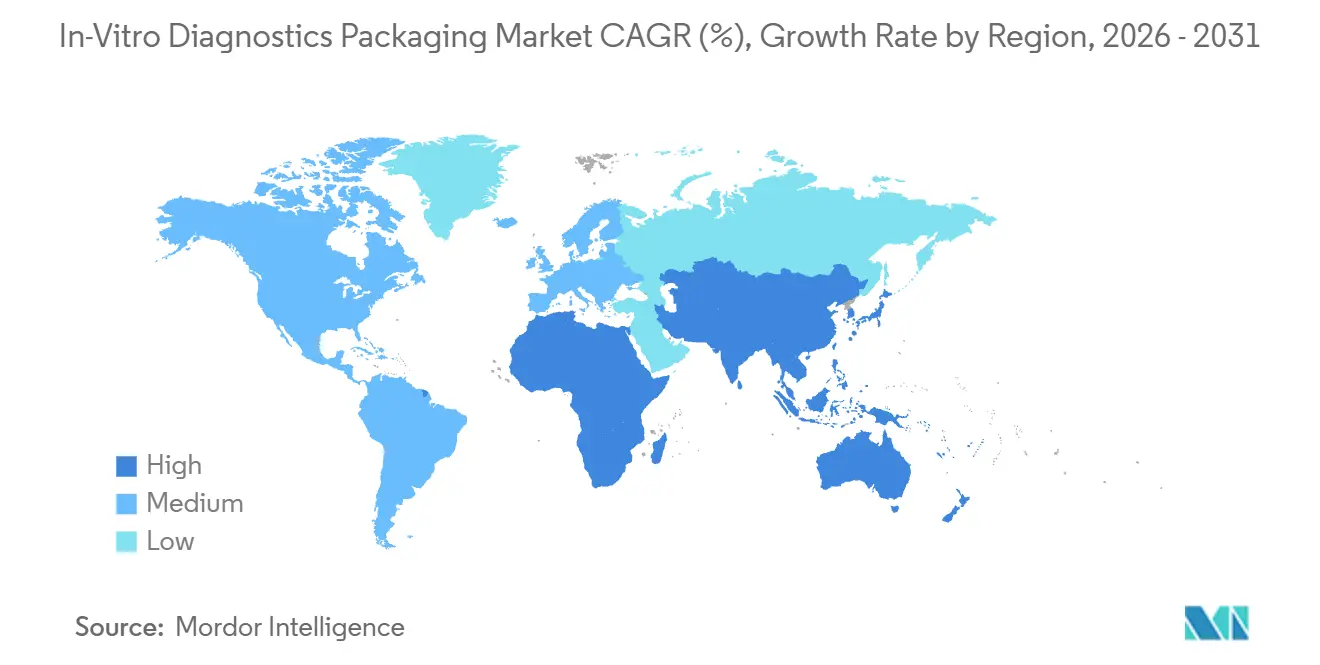

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für In-Vitro-Diagnostik-Verpackung von Mordor Intelligence

Die Marktgröße für In-Vitro-Diagnostik-Verpackung wird für 2025 auf 9,21 Milliarden USD, für 2026 auf 9,66 Milliarden USD und bis 2031 auf 12,36 Milliarden USD prognostiziert, mit einer CAGR von 5,04 % von 2026 bis 2031. Die starke Einführung von Laborautomatisierung, die rasche Ausweitung von Heimtestformaten und strengere Vorschriften zur Behälter-Verschluss-Integrität stärken die Nachfrage über alle Materialien hinweg – von Polypropylen bis hin zu zyklischem Olefin-Copolymer. Polymerhersteller wenden sich von herkömmlichem Glas und Standard-Kunststoffen hin zu spezialisierten Qualitäten ab, die Gammasterilisation und Tiefkühl-Biobankung überstehen, und richten sich damit an den neu durchgesetzten EU-MDR- und IVDR-Anforderungen aus. Die regionalen Dynamiken begünstigen weiterhin die Hochdurchsatz-Referenzlabore in Nordamerika, während der Aufbau neuer Kliniken und staatliche Screening-Programme im asiatisch-pazifischen Raum das Mengenwachstum beschleunigen. Gleichzeitig verstärken Nachhaltigkeitsziele im Rahmen der europäischen Verpackungs- und Verpackungsabfallverordnung das Interesse an recycelten und biobasierten Einsatzstoffen, obwohl die Recyclinginfrastruktur für medizinische Qualitäten noch im Entstehen begriffen ist.

Wichtigste Erkenntnisse des Berichts

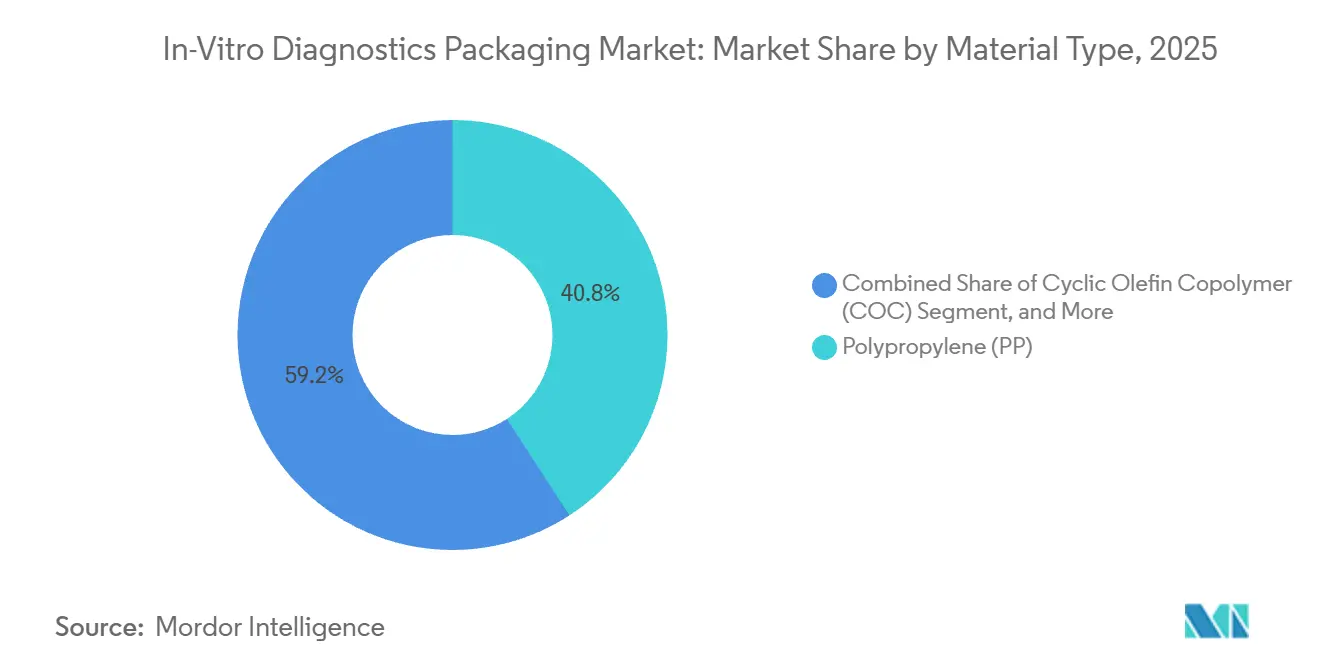

- Nach Materialtyp führte Polypropylen mit einem Anteil von 40,84 % am Markt für In-Vitro-Diagnostik-Verpackung im Jahr 2025, während zyklisches Olefin-Copolymer bis 2031 mit einer CAGR von 6,43 % wachsen soll.

- Nach Produkttyp entfielen Röhrchen mit 38,27 % auf den größten Anteil an der Marktgröße für In-Vitro-Diagnostik-Verpackung im Jahr 2025, und Verschlüsse verzeichnen bis 2031 eine CAGR von 6,83 %.

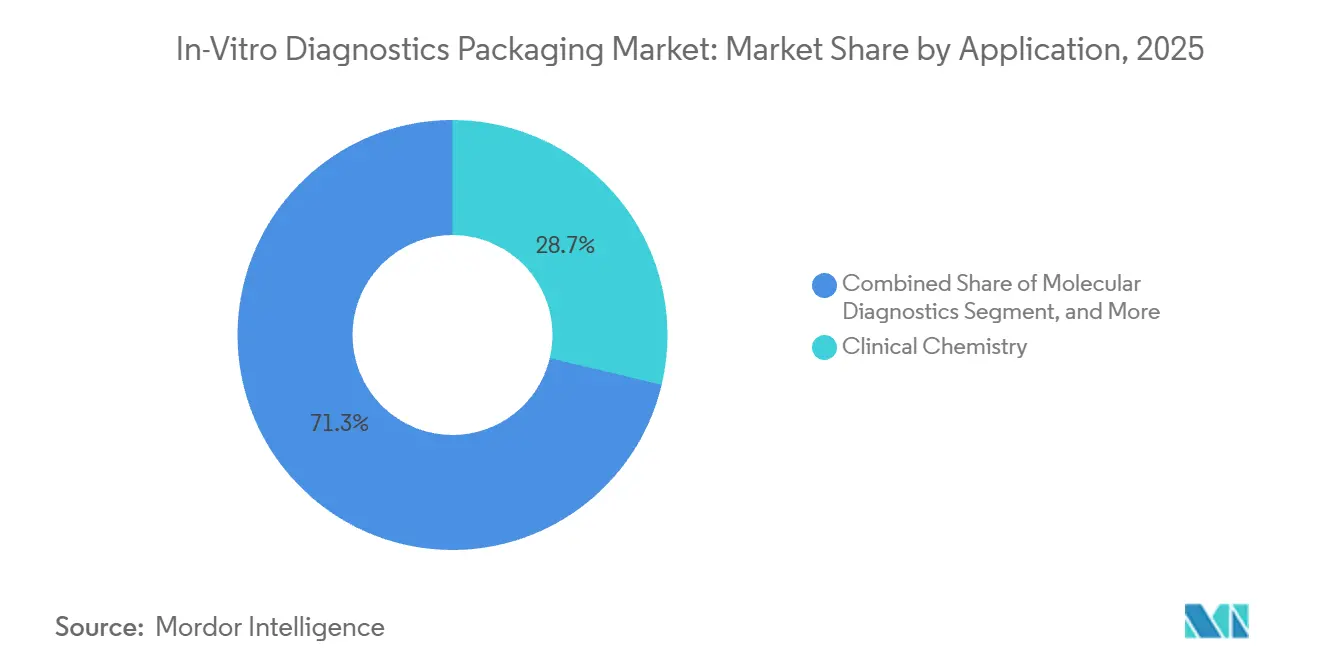

- Nach Anwendung entfiel klinische Chemie im Jahr 2025 auf 28,72 %, während molekulare Diagnostik bis 2031 eine CAGR von 6,52 % erzielen soll.

- Nach Endnutzer entfielen Diagnoselabore im Jahr 2025 auf 45,82 % des Marktanteils, während Anbieter häuslicher Gesundheitsversorgung im Prognosezeitraum eine CAGR von 6,76 % erzielen sollen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 39,87 %, während der asiatisch-pazifische Raum mit einer CAGR von 7,12 % von 2026 bis 2031 das schnellste regionale Wachstum verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für In-Vitro-Diagnostik-Verpackung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Röhrchen | +1.2% | Global, mit Schwerpunkt in Nordamerika und asiatisch-pazifischem Raum | Mittelfristig (2–4 Jahre) |

| Verbreitung von Heimtests am Versorgungsort | +1.0% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Automatisierungsschub in Hochdurchsatz-Molekularlaboren | +0.9% | Nordamerika, Europa und städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Umstieg auf vorbarcodierte Primärbehälter | +0.7% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von Vakuum-Blutentnahmesystemen | +0.6% | Global, mit rascher Verbreitung im asiatisch-pazifischen Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| Biobank-Expansion treibt Nachfrage nach Kryogenfläschchen | +0.5% | Nordamerika, Europa und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Röhrchen

Vakuum- und Spezialprobenröhrchen halten den Markt für In-Vitro-Diagnostik-Verpackungen auf einem stabilen Wachstumskurs. Blutentnahmezentren haben manuelle Spritzen durch Vakuumröhrchen ersetzt, die Hämolyse um zweistellige Prozentsätze reduzieren und damit Wiederholungsentnahmen sowie Arbeitskosten senken.[1]Wiley Online Library, "Journal of Clinical Laboratory Analysis," onlinelibrary.wiley.com Sicherheitstechnische Varianten wie abgeschirmte Nadelsysteme erhielten 2024 die EU-MDR-Zertifizierung und sind nun Bestandteil von Krankenhausausschreibungen in ganz Europa.[2]BD, "Vacutainer Eclipse Blood Collection System," bd.com Parallele Fortschritte in der Flüssigbiopsie-Onkologie treiben die Nachfrage nach zellfreien DNA-Röhrchen an, die Nukleinsäuren bis zu 2 Wochen ohne Kühlung stabilisieren – eine Notwendigkeit in Regionen mit logistischen Herausforderungen.[3]Greiner Bio-One, "VACUETTE Blood Collection Tubes," gbo.com Robotische Probenhandhabungssysteme stellen einen weiteren Designfilter dar, da eine gleichmäßige Wandstärke und eine Barcodeausrichtung innerhalb von Halbmillimetertoleranzen für die Greifgenauigkeit unerlässlich sind. Insgesamt bestätigen diese Entwicklungen, dass Röhrchen das volumenmäßige Kernsegment des Marktes für In-Vitro-Diagnostik-Verpackungen darstellen.

Verbreitung von Heimtests am Versorgungsort

Erstattungsreformen und Patientenkomfort verlagern Tests weiterhin von Labortischen in Wohnzimmer und beflügeln damit den Markt für In-Vitro-Diagnostik-Verpackung. Im Jahr 2024 veröffentlichte Leitlinien der Vereinigten Staaten klärten Kennzeichnungs- und kindersicherheitsrelevante Vorschriften für rezeptfreie Testkits und beschleunigten damit Produktzulassungen. Ein meistverkaufter Antigentest wurde 2024 in mehr als 200 Millionen Klappschachtelverpackungen ausgeliefert, was verdeutlicht, wie langlebige Primärverpackungen das Vertrauen der Verbraucher stärken. Normungsgremien empfehlen nun, dass Heimanwendungsformate die pharmazeutische Feuchtigkeitsbarriereleistung widerspiegeln, was zwei Lieferketten effektiv zusammenführt. Die digitale Integration erhöht die Anforderungen weiter, da Regulierungsbehörden im Vereinigten Königreich nun QR-Codes vorschreiben, die Nutzer zu elektronischen Gebrauchsanweisungen weiterleiten, was die Serialisierungskomplexität erhöht, aber die Rückverfolgbarkeit verbessert.[4]MHRA, „Leitfaden zu Tests am Versorgungsort”, gov.uk Das Ergebnis ist ein Designumfeld, in dem Benutzerfreundlichkeit, Sicherheit und Konnektivität zusammentreffen und die Mengen für Verschluss-und-Karton-Lieferanten steigern, die die neue Checkliste erfüllen können.

Automatisierungsschub in Hochdurchsatz-Molekularlaboren

Sequenzierer der nächsten Generation und vollautomatische Extraktionsroboter verändern die Materialauswahl in der In-Vitro-Diagnostik-Verpackungsbranche. Eine führende Sequenzierungsplattform verarbeitet nun 20.000 Genome pro Jahr und benötigt dafür Platten mit extrem geringer DNA-Bindung aus zyklischem Olefin-Copolymer, das unter 50 kGy Gammasterilisation Klarheit und Integrität bewahrt. Extraktionsinstrumente bestehen auf konischen Röhrchenboden, um Reagenzienrückhalt zu vermeiden, was Hersteller dazu zwingt, ältere Flachbodenwerkzeuge umzurüsten. Die gemeinsame Entwicklung nimmt zu; ein führendes IVD-Unternehmen hat gemeinsam mit einem Verpackungspartner RFID-verschlossene Röhrchen entwickelt, um Fehletikettierungen um 95 % zu reduzieren. Solche gemeinsame Entwicklung sichert nicht nur dedizierte Nachfrageströme, sondern integriert auch Mehrwert-Elektronik in Primärbehälter und vergrößert damit den Umsatzpool des Marktes für In-Vitro-Diagnostik-Verpackung.

Umstieg auf vorbarcodierte Primärbehälter

Krankenhäuser streben nach fehlerfreier Probenidentifikation, und vorbedruckte Röhrchen sind das bevorzugte Mittel, das dem Markt für In-Vitro-Diagnostik-Verpackung nachhaltigen Auftrieb verleiht. Akkreditierungsgremien weisen darauf hin, dass Kennzeichnungsfehler präanalytische Fehler dominieren, was Investitionen in vorcodierte Verbrauchsmaterialien anregt. Ein Lehrkrankenhaus in den Vereinigten Staaten dokumentierte eine Verkürzung der Patientendurchlaufzeit um 22 Minuten nach der Installation eines barcodefähigen Entnahmesystems, was jährliche Einsparungen im siebenstelligen Bereich bedeutet. Die Verbreitung ist noch ungleichmäßig, da vorcodierte Röhrchen Aufschläge von nahezu 20 % aufweisen, obwohl neue Akkreditierungsbewertungen in Indien ihre Verwendung belohnen und die Lücke schließen könnten. Haltbarkeitsprobleme bestehen weiterhin, da Sterilisationszyklen herkömmliche Tinten ausbleichen können, was Lieferanten dazu drängt, auf Lasergravur umzusteigen, die die Stückkosten geringfügig erhöht, aber die Lesbarkeit über mehrere Autoklavierungsdurchgänge hinweg gewährleistet.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltbedenken bezüglich Einwegkunststoffen | -0.8% | Europa und Nordamerika, mit zunehmendem Druck im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei medizinischen Polymeren | -0.6% | Global, mit akuten Auswirkungen in Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Strenge EU-MDR- und IVDR-Kennzeichnungsvorschriften | -0.5% | Europa, mit Ausstrahlungseffekten auf exportorientierte Hersteller weltweit | Langfristig (≥ 4 Jahre) |

| Kostendruck durch zentralisierte Beschaffung in öffentlichen Gesundheitssystemen | -0.4% | Südamerika, Afrika und Südasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltbedenken bezüglich Einwegkunststoffen

Die europäische Verpackungs- und Verpackungsabfallverordnung legt bis 2030 ein Ziel von 65 % Recyclinganteil fest und übt damit unmittelbaren Druck auf medizinische Einwegverbrauchsmaterialien aus. Da gebrauchte Diagnostikröhrchen biogefährlich sind, lehnen normale Haushaltsentsorgungssysteme sie ab, sodass Krankenhäuser in dedizierte Autoklaven und Mahlwerke investieren müssen, die jeweils bis zu 5 Millionen USD kosten. Pilotprogramme belegen die technische Machbarkeit, bleiben aber klein und erreichen bestenfalls eine Umleitungsquote von 42 %. Biobasiertes Polypropylen hat sich als Alternative mit einem bedeutsamen CO₂-Vorteil herausgestellt, doch sein Preisaufschlag von 25 % hält den Marktanteil unter 2 %. Neue CO₂-Grenzausgleichszölle, die 2026 in Kraft treten, werden dieses Kostengefälle verringern, aber bis dahin bremsen Nachhaltigkeitsvorschriften das Gesamtwachstum des Marktes für In-Vitro-Diagnostik-Verpackung.

Lieferkettenvolatilität bei medizinischen Polymeren

Die Polypropylenpreise stiegen Anfang 2024 um 18 %, nachdem ein Anlagenausfall im Nahen Osten mehr als eine Million Tonnen jährlicher Propylen-Rohstoffkapazität lahmlegte. Kleinere Hersteller ohne Langzeitverträge trugen den vollen Schaden und waren gezwungen, Aufschläge weiterzugeben und Ausschreibungsverpflichtungen zu belasten. Parallele Störungen in der PET-Versorgung, die mit verzögerten Lieferungen von gereinigter Terephthalsäure zusammenhingen, erhöhten den Luftfrachtanteil und vervierfachten die Logistikkosten für einige europäische Käufer. Regulatorische Änderungen fügen einen weiteren Schock hinzu: Ausstehende PFAS-Verbote in den Vereinigten Staaten werden bis 2027 viele herkömmliche Feuchtigkeitsbarrierebeschichtungen verbieten, was die Haltbarkeit bestimmter Molekularröhrchen um sechs Monate verkürzt, sofern keine alternativen Beschichtungen verbessert werden. Schwellenmärkte bringen ihre eigenen Hürden mit sich; Indiens überarbeiteter Polypropylenstandard schreibt nun Zertifikate auf Chargenebene vor, die die Importabfertigung um mehrere Wochen verlängern. Die kumulative Unsicherheit schmälert die Margen und erschwert die Produktionsplanung im gesamten Markt für In-Vitro-Diagnostik-Verpackung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Zyklisches Olefin-Copolymer gewinnt durch Sterilisationskompatibilität an Boden

Polypropylen dominierte den Markt für In-Vitro-Diagnostik-Verpackung im Jahr 2025 mit einem Anteil von 40,84 %, was seinen niedrigen Kosten und der bewährten Sterilisationstoleranz zu verdanken ist. Das Segment profitierte von Hochvolumen-Spritzgusslinien, die die Umwandlungskosten unter 0,05 USD pro Röhrchen hielten. Zyklisches Olefin-Copolymer ist nun der am schnellsten wachsende Werkstoff mit einer prognostizierten CAGR von 6,43 % bis 2031, da seine Klarheit und chemische Inertheit den strengen Spezifikationen für Sequenzierungskartuschen der nächsten Generation entsprechen. Zyklisches Olefin-Copolymer weist zudem eine zehnfach höhere Bruchfestigkeit im Vergleich zu Borosilikatglas auf, was Transportschäden und Versicherungsprämien für Referenzlabore senkt. Regulierungsbehörden haben die Integritätsprüfprotokolle gemäß dem aktualisierten Anhang 1 verschärft und bevorzugen Materialien mit vorhersehbarer Dichtungsleistung. Hybride Ko-Injektion, bei der zyklisches Olefin-Copolymer in eine Polypropylen-Hülle eingebettet wird, reduziert den Rohstoffaufwand um fast ein Fünftel, ohne die USP-Klasse-VI-Konformität zu beeinträchtigen. Glas behält eine Nischenattraktivität bei kryogenen und lösungsmittelreichen Reagenzienkits, aber die zunehmende Haftung für Mikrorisse signalisiert eine allmähliche Erosion.

Materialinnovationen spiegeln regionale Compliance-Nuancen wider. Japans Vorschriften zu extrahierbaren und auslaugbaren Stoffen verlängern Zulassungen für unbekannte Polymere um bis zu vier Monate. In der Europäischen Union begünstigen Heliumlecktests, die für sterile Anwendungen vorgeschrieben sind, steifere Polymere und verschaffen dem zyklischen Olefin-Copolymer einen inkrementellen Vorteil. Lieferanten, die nachhaltige Differenzierung anstreben, erproben biobasiertes Polypropylen, doch die Einführung bleibt bescheiden, da Endnutzer im Markt für In-Vitro-Diagnostik-Verpackung Sterilität und regulatorische Vertrautheit weiterhin über CO₂-Kennzahlen stellen. Es ist zu erwarten, dass mehrere Polymerchemien nebeneinander bestehen, wobei Marktanteilsverschiebungen durch Sterilisationsdosistoleranz, Transparenz und Recyclingkompatibilität bestimmt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Verschlüsse führen durch Sicherheitsinnovation

Röhrchen behielten 2025 einen Anteil von 38,27 %, aber Verschlüsse übertrafen alle Produktklassen mit einer prognostizierten CAGR von 6,83 %, da Vorschriften die Anforderungen an Manipulationssicherheit und Kindersicherheit erhöhen. Aktualisierungen der ISO 8317, die in der Durchsetzung der US-amerikanischen Vergiftungsschutzverpackungsvorschriften widergespiegelt werden, verpflichten Diagnostikmarken, Verschlüsse mit visuellen oder taktilen Öffnungsindikatoren nachzurüsten. Eine kürzlich eingeführte Lösung verwendet eine farbwechselnde Einlage, die beim Öffnen die Farbe wechselt und Fälschungsvorfälle in Pilotmärkten um zwei Fünftel reduziert. Induktionsversiegelte Folien gewinnen ebenfalls an Boden, da sie Drehmomentvariabilität bei der Roboterhandhabung eliminieren und die Behälter-Verschluss-Integritätswerte verbessern. Fläschchen erfassen trotz geringerer Stückzahlen Premiumwerte, da Formate aus zyklischem Olefin-Copolymer Delaminierung vermeiden und die Adsorption empfindlicher Enzyme reduzieren. Metall-ROPP-Verschlüsse, ein pharmazeutisches Standardelement, tauchen bei hochwertigen Molekularkits wieder auf, da sie eine lange Vakuumhaltbarkeit bieten und jüngsten Akkreditierungsleitlinien entsprechen, die laserbasierte Kopfraumlecktests fordern.

Petrischalen und Mehrwellplatten decken spezialisierte Mikrobiologie- oder Zellkulturbedürfnisse ab, ihr Anteil bleibt jedoch einstellig. Sekundärverpackungen, Probenentnahmebeutel und Trockenmitteleinlagen ergänzen die Kategorie, jeweils geprägt durch Feuchtigkeitsbarriere- und Biogefährdungseinschlussnormen. Da Direktlieferungen an Patienten zunehmen, müssen Außenkartons nun Kleinpaket-Falltests bestehen und QR-Codes tragen, die zu interaktiven Gebrauchsanweisungen führen, was Hersteller zu Mehrfachdurchlauf-Digitaldrucksystemen drängt. Die Diversifizierung auf Produktebene hängt daher von Sicherheitsfunktionalität, Automatisierungseignung und E-Commerce-Resilienz ab – Elemente, die gemeinsam die Umsatzverteilung im Markt für In-Vitro-Diagnostik-Verpackung steuern.

Nach Anwendung: Molekulare Diagnostik verändert Verpackungsspezifikationen

Klinische Chemie verankert derzeit die Nachfrage mit 28,72 % Marktanteil im Jahr 2025, aber molekulare Diagnostik skaliert schneller mit einer CAGR von 6,52 % und schreibt Spezifikationshandbücher neu. Zellfreie DNA-Röhrchen mit proprietären Stabilisatoren erhalten die Plasmaqualität zwei Wochen lang und ermöglichen den weltweiten Versand ohne Trockeneis – ein Vorteil, der bei entlegenen Entnahmerouten mit 50 USD pro Probe bewertet wird. Sequenzierungs-Workflows setzen auf ultraklare Platten aus zyklischem Olefin-Copolymer, um Fluoreszenzstreuung zu verhindern, während PCR-Tests konische Mikroröhrchen bevorzugen, die die Magnetkügelchenextraktion ermöglichen. Routinepanels bleiben kostensensitiv, sodass Serumtrennröhrchen mit Gelbarrieren die Krankenhauschemie dominieren, die Zentrifugenlast reduzieren und Fehlerquoten senken. Die Relevanz der Hämatologie hängt von präzisen EDTA-Dosierungen ab, die nun gravimetrische Befüllungen mit einer Genauigkeit von ±2 % erfordern und Automatisierungsaufrüstungen bei regionalen Herstellern vorantreiben.

Die Miniaturisierung von Assays verändert die Mengenökonomie; mikrofluidische Chips nehmen Mikroliterproben auf und verlagern die Stücknachfrage von 5-mL-Röhrchen hin zu 1,5-mL-Formaten, die dennoch robuste Barcodierung und Sensorkompatibilität erfordern. Regulatorische Kategorien spalten sich auf; die US-amerikanische CLIA-Ausnahmegenehmigung fördert vereinfachte molekulare Heimkits, die pharmazeutische Verpackungsstrenge mit Verbraucherergonomie verbinden. Das Zusammentreffen von Onkologie, Infektionskrankheiten und genetischem Screening wird daher molekulare Teilsegmente als Innovationsgrenze halten und ihren Platz im Markt für In-Vitro-Diagnostik-Verpackung schrittweise vergrößern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Häusliche Gesundheitsversorgung definiert Benutzerfreundlichkeitsstandards neu

Diagnoselabore beherrschten 2025 mit einem Anteil von 45,82 % den Markt, indem sie Großverträge nutzten, die Röhrchenpreise auf Centbeträge drückten, und vollständige Roboterlinien unterstützten, die Behälter mit 50 Newton ohne Schlupf greifen. Dennoch verzeichnen Anbieter häuslicher Gesundheitsversorgung den schnellsten Anstieg mit einer CAGR von 6,76 %, da wertbasierte Versicherungen dezentrale Probenentnahme begünstigen. Für Verbraucher bestimmte Röhrchen benötigen strukturierte Griffzonen, farbcodierte Verschlüsse und auslaufsichere Dichtungen, die Überanziehen tolerieren. Kit-Hersteller fügen auch Trockenmittelbeutel und Bildanleitungen gemäß ISO-15223-1-Symbolen hinzu, um Lese- und Schreibschwächen zu überbrücken.

Akademische und Forschungseinrichtungen verfolgen spezielle Kryogenfläschchen für die Lagerung bei -196 °C, eine Nische, die durch groß angelegte Biobank-Erweiterungen angetrieben wird, die Dutzende Millionen neuer Behälter benötigen werden. Krankenhäuser tendieren zu integrierten Kartuschen, die mit Handanalysatoren kompatibel sind und eine verlängerte Sensorkalibrierungsstabilität sowie gekühlte Lieferketten erfordern. Cybersicherheitsleitlinien gelten nun immer dann, wenn QR- oder NFC-Codes auf Verpackungen erscheinen, was die Validierungszeiträume für digitale Elemente verlängert. Diese mehrschichtigen Compliance-Anforderungen vergrößern die Designlücke zwischen professionellen Laborverbrauchsmaterialien und patientenzentrierten Kits und veranlassen Hersteller, duale Roadmaps im Markt für In-Vitro-Diagnostik-Verpackung zu entwickeln.

Geografische Analyse

Nordamerika behauptet seine Führungsposition mit 39,87 % Marktanteil im Jahr 2025, gestützt durch große Referenzlabore, nationale Biobankprogramme und weit verbreitete ISO-15189-Akkreditierung, die vorbarcodierte Röhrchen und fortschrittliche Verschlussintegrität vorschreiben. Bundesfinanzierung für Laborautomatisierung in Höhe von 4,5 Milliarden USD im Jahr 2026 erhält die aktuellen Investitionszyklen, während private Versicherer fortschrittliche Molekulartests erstatten und den Einsatz von Premiummaterialien sichern. Kanadas universelles Modell fügt stabile Basismengen hinzu, tendiert jedoch zu kosteneffizientem Polypropylen gegenüber hochwertigem zyklischem Olefin-Copolymer.

Der asiatisch-pazifische Raum ist der Wachstumsmotor des Marktes für In-Vitro-Diagnostik-Verpackung und liegt auf Kurs für eine CAGR von 7,12 % bis 2031. Chinas Blaupause „Gesundes China 2030” fügt weiterhin Tausende von Primärkliniken hinzu, die jeweils mit grundlegenden Hämatologie- und Chemieanalysatoren ausgestattet sind, die Hochvolumen-Vakuumröhrchen verwenden. Indiens Ayushman-Bharat-Programm deckt 500 Millionen Bürger ab, erweitert den Testzugang, erzwingt aber Preisgestaltung, die Hersteller unter Druck setzt, Stückkosten zu senken. Südkorea und Australien treiben erstklassige molekulare Diagnostik voran und treiben die Nachfrage nach Röhrchen mit zyklischem Olefin-Copolymer und RFID-Fähigkeit an, während sprachspezifische Kennzeichnungsvorschriften in abgelegenen australischen Gemeinden zweisprachige Kartons erfordern.

Europa bleibt bedeutend, obwohl die Divergenz nach dem Brexit und die Übergangskosten für die EU-MDR das Budget belasten. Frankreich und Deutschland bevorzugen Premium-Glas- oder Hybridfläschchen und sichern damit das Volumen für Borosilikatspezialisten. Brasiliens öffentliches System ist der größte Käufer in Südamerika und vergibt mehrjährige Ausschreibungen an den günstigsten Bieter, was die Margen komprimiert, aber den Durchsatz garantiert. Der Nahe Osten, angeführt von Saudi-Arabien und den Vereinigten Arabischen Emiraten, lenkt staatliche Investitionen in modernste Referenzlabore, die mit wirtschaftlichen Diversifizierungsinitiativen verbunden sind. Afrika ist zweigeteilt, wobei private südafrikanische Gruppen europäische Qualität erreichen, während durch Geberfinanzierung unterstützte Programme in Nigeria und Kenia kostengünstige, bei Umgebungstemperatur stabile Probenträger beschaffen.

Wettbewerbslandschaft

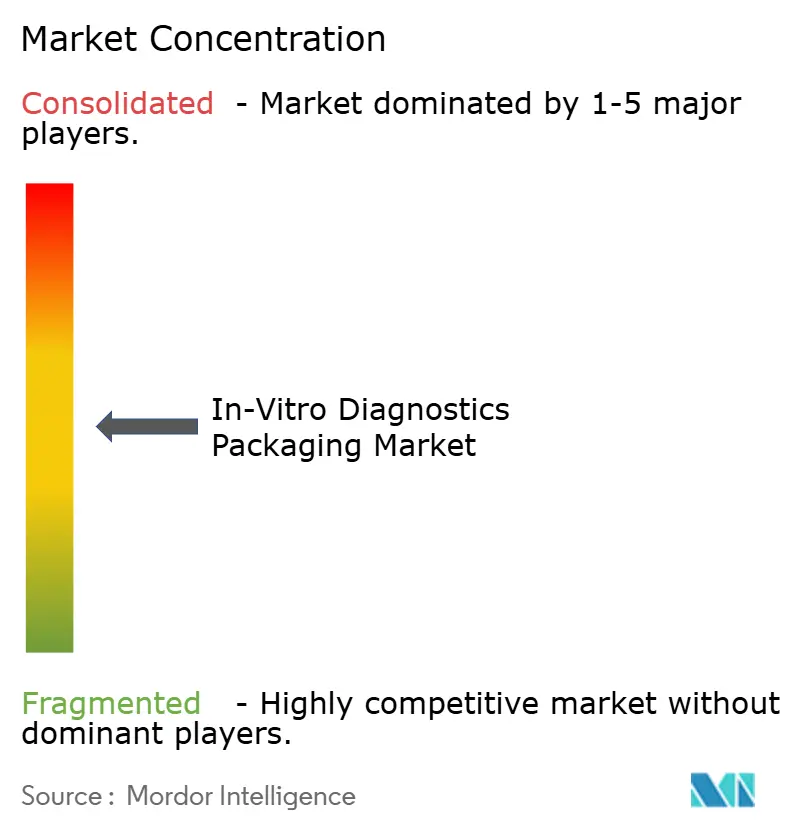

Der Markt für In-Vitro-Diagnostik-Verpackung ist mäßig fragmentiert, wobei Unternehmen wie Becton, Dickinson and Company, Greiner AG, Terumo, Thermo Fisher Scientific und andere im Bereich vertikale Integration, proprietäre Geometrien und regulatorische Vorsprünge konkurrieren. Jüngste Megadeals, darunter eine Proteomik-Akquisition im Wert von 17,3 Milliarden USD, die Platten mit geringer Bindung bündelte, spiegeln den Druck wider, gebundene Nachfragepipelines zu sichern. Gezielte Expansionsstrategien tauchen ebenfalls auf, da eine Anlage für Fläschchen aus zyklischem Olefin-Copolymer im Wert von 100 Millionen USD in Nordmazedonien direkt auf europäische und nahöstliche Kartuschen-Programme abzielt.

Technologische Kompetenz ist ein neuer Wettbewerbsvorteil. Europäische Akkreditierungsgremien empfehlen nun laserbasierte Kopfraumanalyse für Behälter-Verschluss-Prüfungen, eine Methode, die interne Messtechniksysteme mit Kosten von jeweils 2 Millionen USD erfordert. Lieferanten, die frühzeitig investierten, sicherten sich einen Erstmover-Vorteil, da kleinere Hersteller Tests zu 5.000–10.000 USD pro SKU auslagern müssen, was die Kommerzialisierung verlängert. Patentanmeldungen stärken Führungspositionen; ein führendes Glasunternehmen reichte 2024–2025 ein Dutzend Oberflächenbeschichtungspatente ein, die auf die Reduzierung der Proteinadsorption in Flüssigbiopsie-Röhrchen abzielen.

Nachhaltigkeit schafft Weißräume. Weniger als 15 % der Marktteilnehmer bieten derzeit nachweislich recyclinghaltige Produkte an, obwohl die Mandate für 2030 bevorstehen, was Raum für Neueinsteiger lässt, die Post-Consumer-Medizinqualitäts-Harzströme qualifizieren können. Hybride Glas-Kunststoff-Fläschchen, die Bruchfestigkeit mit geringen extrahierbaren Stoffen verbinden, erweitern ebenfalls die Differenzierung. Insgesamt schwanken die Lieferantenstrategien zwischen Kapazitätserweiterungen bei Kernpolymeren und hochmargigen Nischen wie RFID-Verschlüssen, alles unter dem Schatten sich entwickelnder Sterilisierungs-, Integritäts- und Umweltvorschriften, die die Wettbewerbsrangfolge im Markt für In-Vitro-Diagnostik-Verpackung neu ordnen.

Marktführer im Bereich In-Vitro-Diagnostik-Verpackung

-

Thermo Fisher Scientific Incorporated

-

Corning Incorporated

-

DWK Life Sciences

-

Amcor plc

-

AptarGroup Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: SCHOTT Pharma initiierte einen gemeinsamen Versuch mit einem führenden onkologischen Labornetzwerk zur Validierung gammasterilisierter Fläschchen aus zyklischem Olefin-Copolymer für automatisierte Flüssigbiopsie-Linien.

- November 2025: Die Europäische Kooperation für Akkreditierung veröffentlichte ein Positionspapier, das laserbasierte Kopfraumanalyse für alle Primärbehälter befürwortet und voraussichtlich ISO-15189-Audits beeinflussen wird.

- August 2025: Corning erreichte den mechanischen Abschluss seiner 500-Millionen-USD-Erweiterung der Glasrohrproduktion in North Carolina und fügte eine Kapazität von 150 Millionen Fläschchen für molekulare Diagnostik hinzu.

- Mai 2025: Greiner Bio-One verdoppelte die Produktion von VACUETTE-CAT-Röhrchen in seinem Werk in Kremsmünster, um die südostasiatische Nachfrage nach Gelbarriere-Formaten zu decken.

Globaler Berichtsumfang des Marktes für In-Vitro-Diagnostik-Verpackung

Der Markt für In-Vitro-Diagnostik-Verpackung umfasst Tests, die an Proben wie Blut oder Gewebe durchgeführt werden, die dem menschlichen Körper entnommen wurden. In-Vitro-Diagnostika können Krankheiten oder andere Zustände erkennen und auch zur Überwachung des allgemeinen Gesundheitszustands einer Person eingesetzt werden, um Krankheiten zu heilen, zu behandeln oder zu verhindern.

Der Bericht über den Markt für In-Vitro-Diagnostik-Verpackung ist segmentiert nach Materialtyp (Polypropylen, Polyethylenterephthalat, Borosilikatglas, zyklisches Olefin-Copolymer und andere Materialtypen), Produkttyp (Flaschen, Fläschchen, Röhrchen, Petrischalen, Verschlüsse und andere Produkttypen), Anwendung (klinische Chemie, molekulare Diagnostik, Hämatologie und andere Anwendungen), Endnutzer (Krankenhäuser, Diagnoselabore, akademische und Forschungseinrichtungen sowie Anbieter häuslicher Gesundheitsversorgung) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Polypropylen (PP) |

| Polyethylenterephthalat (PET) |

| Borosilikatglas |

| Zyklisches Olefin-Copolymer (COC) |

| Andere Materialtypen |

| Flaschen |

| Fläschchen |

| Röhrchen |

| Petrischalen |

| Verschlüsse |

| Andere Produkttypen |

| Klinische Chemie |

| Molekulare Diagnostik |

| Hämatologie |

| Andere Anwendungen |

| Krankenhäuser |

| Diagnoselabore |

| Akademische und Forschungseinrichtungen |

| Anbieter häuslicher Gesundheitsversorgung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Nigeria | |

| Übriges Afrika |

| Nach Materialtyp | Polypropylen (PP) | |

| Polyethylenterephthalat (PET) | ||

| Borosilikatglas | ||

| Zyklisches Olefin-Copolymer (COC) | ||

| Andere Materialtypen | ||

| Nach Produkttyp | Flaschen | |

| Fläschchen | ||

| Röhrchen | ||

| Petrischalen | ||

| Verschlüsse | ||

| Andere Produkttypen | ||

| Nach Anwendung | Klinische Chemie | |

| Molekulare Diagnostik | ||

| Hämatologie | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnoselabore | ||

| Akademische und Forschungseinrichtungen | ||

| Anbieter häuslicher Gesundheitsversorgung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für In-Vitro-Diagnostik-Verpackung heute?

Er hat im Jahr 2026 einen Wert von 9,66 Milliarden USD, mit einem prognostizierten Wert von 12,36 Milliarden USD bis 2031.

Welches Material wächst in der Diagnostikverpackung am schnellsten?

Zyklisches Olefin-Copolymer führt mit einer prognostizierten CAGR von 6,43 %, da es hohe Gammadosen toleriert und glasähnliche Klarheit bietet.

Welche Region zeigt die stärkste Wachstumsdynamik?

Der asiatisch-pazifische Raum soll bis 2031 jährlich um 7,12 % wachsen, dank neuer Klinikbauten und öffentlicher Screening-Programme.

Warum ziehen Verschlüsse das Interesse von Investoren auf sich?

Aktualisierungen der ISO 8317 und Vorschriften zur Manipulationssicherheit treiben Verschlüsse mit einer prognostizierten CAGR von 6,83 % vor anderen Produkten an.

Wie beeinflusst Nachhaltigkeit Beschaffungsentscheidungen?

Europäische Vorschriften für 65 % Recyclinganteil und globale PFAS-Beschränkungen zwingen Käufer, recycelbare Harze und fluorfreie Beschichtungen trotz höherer Kosten zu bevorzugen.

Seite zuletzt aktualisiert am: