Marktgröße und Marktanteil der pharmazeutischen Verpackung in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

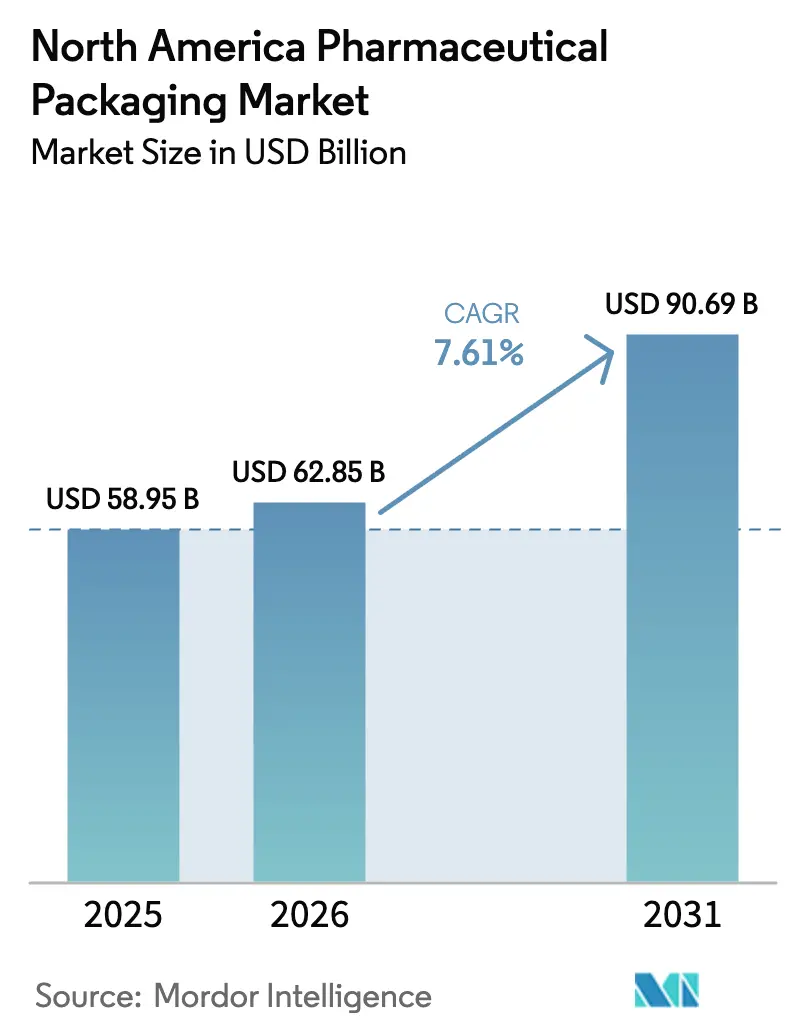

| Marktgröße im Basisjahr (2025) | 58.95 Milliarden US-Dollar |

| Marktgröße (2026) | 62.85 Milliarden US-Dollar |

| Marktgröße (2031) | 90.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.61% CAGR |

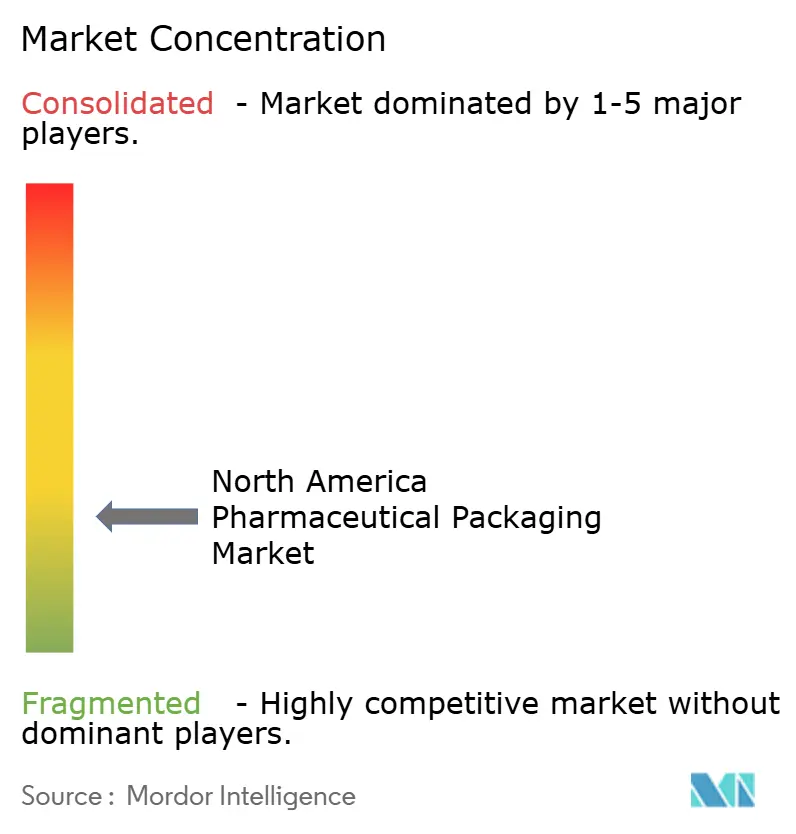

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für pharmazeutische Verpackung in Nordamerika von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für pharmazeutische Verpackung wird voraussichtlich von 58,95 Milliarden USD im Jahr 2025 auf 62,85 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,61 % über den Zeitraum 2026–2031 einen Wert von 90,69 Milliarden USD erreichen. Diese Wachstumsdynamik wird durch steigende Zulassungen von Biologika, die vollständige Durchsetzung der US-amerikanischen Serialisierungsvorschriften und patientenzentrierte Innovationen bei der Verabreichung unterstützt. Integrität von Primärbehältern, digitale Rückverfolgung und Ökodesign-Initiativen konvergieren und veranlassen Kapitalinvestitionen in Hochleistungsmaterialien und Inspektionstechnologien. Entwickler biologischer Arzneimittel priorisieren vorgefüllte Spritzen und Kartuschen, die eine Proteinaggregation verhindern, während staatliche Vorschriften zur erweiterten Herstellerverantwortung Verarbeiter zu recycelbaren Monomaterial-Formaten lenken. Vertragsverpackungsunternehmen skalieren Kaltkettenmontagelinen und Reinräume, um die Nachfrage nach Outsourcing zu decken, und Nearshoring in Mexiko verkürzt die vorgelagerten Vorlaufzeiten für US-amerikanische Vertriebszentren.

Wichtigste Erkenntnisse des Berichts

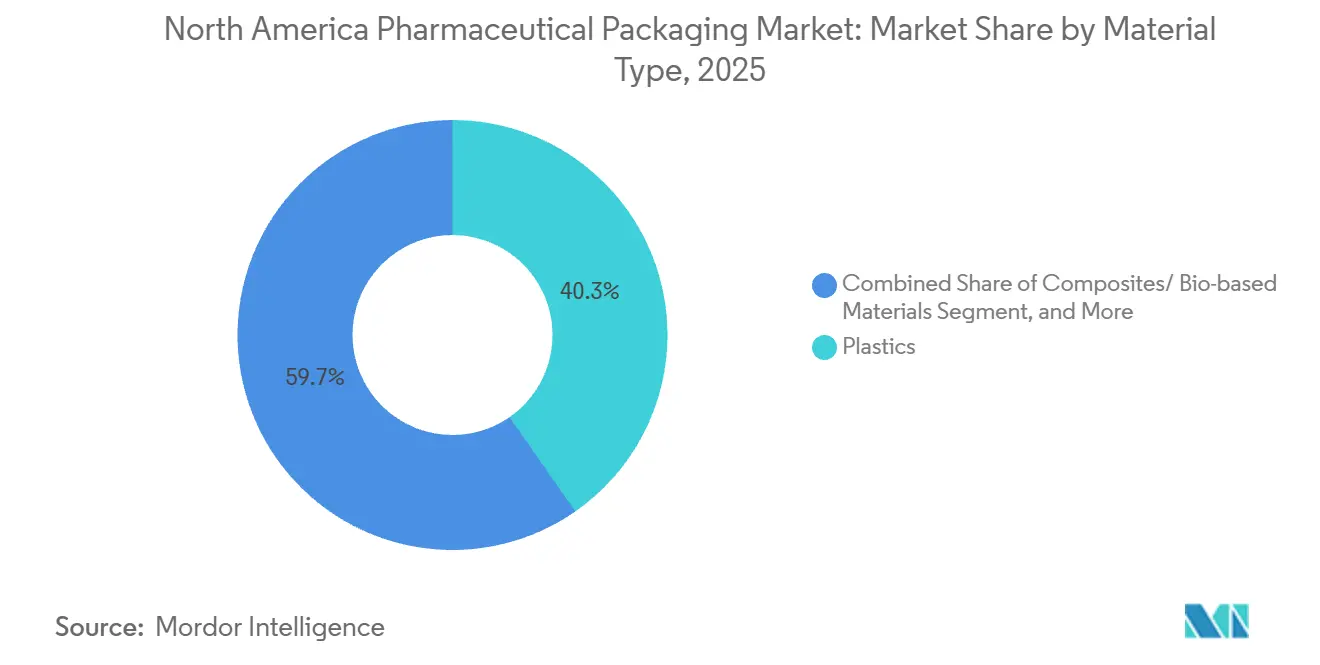

- Nach Materialtyp hielt Kunststoff im Jahr 2025 einen Marktanteil von 40,32 % am nordamerikanischen Markt für pharmazeutische Verpackung, während Verbundwerkstoffe und biobasierte Qualitäten bis 2031 mit einer CAGR von 9,21 % expandieren sollen.

- Nach Produkttyp führten Flaschen mit einem Marktanteil von 22,43 % am nordamerikanischen Markt für pharmazeutische Verpackung im Jahr 2025, während Beutel und Taschen bis 2031 voraussichtlich mit einer CAGR von 8,54 % wachsen werden.

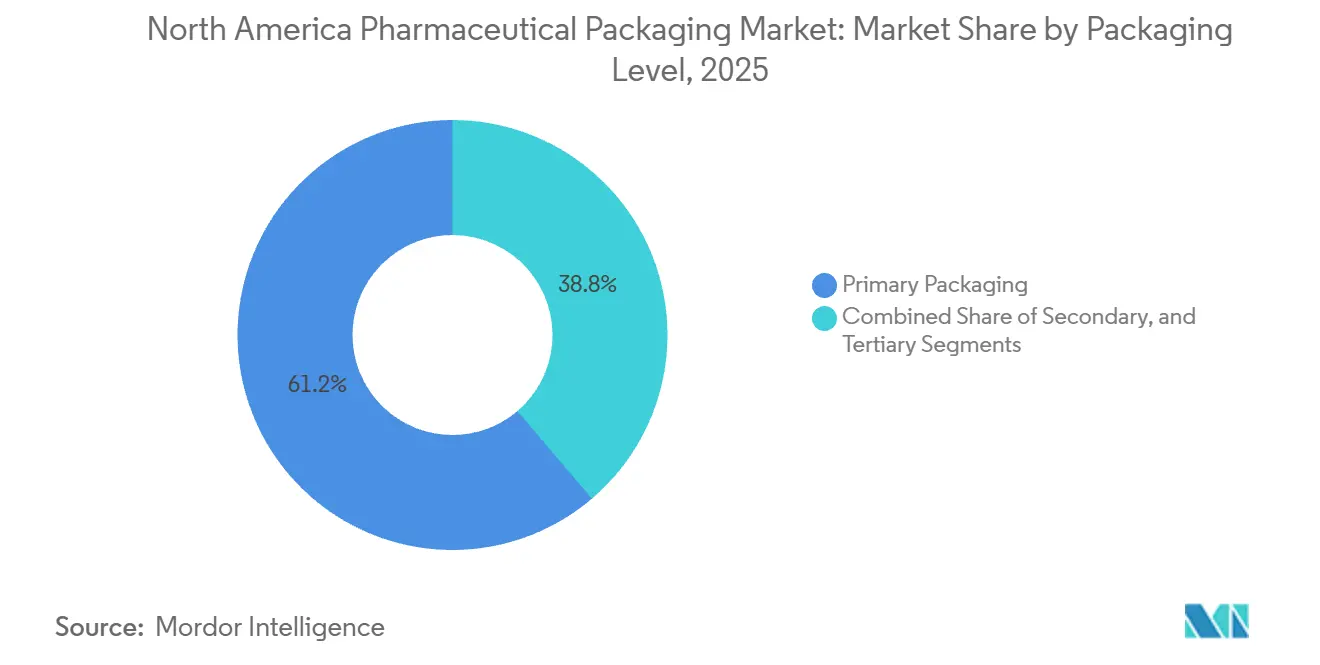

- Nach Verpackungsebene dominierten Primärformate im Jahr 2025 mit einem Marktanteil von 61,23 % am nordamerikanischen Markt für pharmazeutische Verpackung und sollen bis 2031 mit einer CAGR von 8,21 % wachsen.

- Nach Endverbraucher wachsen Vertragsverpackungsorganisationen zwischen 2026 und 2031 mit einer CAGR von 9,11 % und übertreffen damit das Segment der pharmazeutischen Herstellungsunternehmen, das 2025 einen Anteil von 49,98 % ausmachte.

- Nach Geografie entfielen auf die Vereinigten Staaten im Jahr 2025 78,08 % des Marktanteils, während Mexiko mit einer erwarteten CAGR von 8,47 % bis 2031 das schnellste Wachstum verzeichnen soll, begünstigt durch Nearshoring-Investitionen und vereinfachte Zulassungsverfahren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des nordamerikanischen pharmazeutischen Verpackungsmarktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum von Biologika, die spezialisierte Behälter-Verschluss-Systeme erfordern | +1.8% | Vereinigte Staaten und Kanada, aufkommend in Mexiko | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften zur Fälschungsbekämpfung, die fortschrittliche Rückverfolgung stimulieren | +1.5% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Zunahme der Heimversorgung, die die Nachfrage nach patientenfreundlichen Verabreichungsformaten antreibt | +1.3% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung intelligenter Blisterverpackungslösungen | +1.1% | Vereinigte Staaten, Pilotprojekte in Kanada | Mittelfristig (2–4 Jahre) |

| Ausbau der Kaltketteninfrastruktur für temperatursensible Arzneimittel | +0.9% | Vereinigte Staaten, Kanada, Mexiko | Langfristig (≥ 4 Jahre) |

| Wandel hin zu nachhaltigen und recycelbaren Verpackungsmaterialien in der Pharmaindustrie | +0.7% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum von Biologika, die spezialisierte Behälter-Verschluss-Systeme erfordern

Biologika machten 2025 fast 30 % der FDA-Zulassungen aus, und jedes Molekül erfordert streng validierte Elastomerstopfen, Barrierebeschichtungen und deterministische Integritätsprüfungen, die den Sauerstoffeintritt und die Partikelmigration verhindern. Vorgefüllte Spritzen und Kartuschen dominieren selbst verabreichte monoklonale Antikörper- und GLP-1-Therapien, was West Pharmaceutical Services dazu veranlasst, die NovaPure-Produktionslinien in North Carolina zu beschleunigen, um das zweistellige Auftragswachstum zu bewältigen.[1]West Pharmaceutical Services, „Geschäftsbericht 2025”, westpharma.com Arzneimittelinhaber sind bereit, Premiumpreise für Komponenten zu zahlen, die das Risiko von Chargenablehnungen senken, und fordern Heliumleck- und laserbasierte Inspektionen, die reale Transportvibrationen simulieren. Die Migration von Fläschchen zu gebrauchsfertigen Injektionsgeräten verkürzt die Abfüll- und Fertigstellungszyklen und reduziert die Vorbereitungsschritte für Pflegepersonal, wodurch hochwertige Verschlüsse für therapeutische Ergebnisse entscheidend werden. Infolgedessen gewinnen Primärverpackungslieferanten, die technische Labore in der Nähe von Biologikaanlagen ansiedeln, mehrjährige Lieferverträge.

Strenge Vorschriften zur Fälschungsbekämpfung, die fortschrittliche Rückverfolgung stimulieren

Die vollständige Durchsetzung des DSCSA im November 2024 verpflichtete jede in den Vereinigten Staaten versandte Rezeptpackung, einen eindeutigen 2D-Code zu tragen, und FDA-Warnschreiben aus dem Jahr 2025 veranlassten Großhändler, Seriennummern auf Einheitenebene zu überprüfen. Markeninhaber installierten Hochgeschwindigkeits-Bildverarbeitungssysteme, die 400 Packungen pro Minute authentifizieren können, während Vertragsverpackungsunternehmen Aggregationssoftware mit Enterprise-Resource-Planning-Suiten integrierten, um Compliance-Daten an Handelspartner zu liefern. NFC-fähige Etiketten und manipulationssichere Siegel ermöglichen es Apothekern und Patienten nun, Arzneimittel mit einem Smartphone zu authentifizieren, was Umleitungen und Graumarktinfiltration eindämmt. Obwohl die Serialisierung die Stückkosten um bis zu 12 Cent erhöht, betrachten pharmazeutische Auftraggeber dies als den Preis für den Marktzugang. Der nachgelagerte Effekt ist anhaltende Kapitalinvestition in Digitaldruckmaschinen, variablen Datendruck und cloudbasierte Rückverfolgbarkeits-Dashboards.

Zunahme der Heimversorgung, die die Nachfrage nach patientenfreundlichen Verabreichungsformaten antreibt

Die Ausgaben für die Heimgesundheitsversorgung in den USA stiegen 2025 auf 135 Milliarden USD, da Versicherer die Erstattung für selbst injizierte Biologika ausweiteten und damit die Verpackungsprioritäten hin zu Geräten verlagerten, die ältere Erwachsene mit eingeschränkter Fingerfertigkeit sicher verwenden können. Apothekenketten setzten automatisierte Blisterverpackungslinien ein, um kalenderbasierte Adhärenzkarten zu produzieren, und AptarGroup führte einen Trockenpulverinhalator mit taktilen und akustischen Dosisbestätigungshinweisen ein. Die aktualisierte FDA-Leitlinie zu menschlichen Faktoren schreibt Studien zur Patientennutzbarkeit vor und erhebt die Verpackung zu einer klinischen Überlegung statt zu einem sekundären Beschaffungsartikel. Lieferanten, die Farbkodierung, weiche Griffoberflächen und Einhandbedienung integrieren, werden von Formulierern bevorzugt, die Dosierfehler reduzieren möchten. Folglich verschwimmt die Grenze zwischen Arzneimittelverabreichungsgerät und Verpackung, was Unternehmen belohnt, die Industriedesign mit regulatorischer Compliance-Expertise verbinden.

Zunehmende Einführung intelligenter Blisterverpackungslösungen

Intelligente Blisterpackungen, die Nahfeldkommunikations-Chips und gedruckte Sensoren verwenden, liefern Echtzeit-Adhärenzdaten an mobile Anwendungen und helfen Studiensponsoren, die Protokollkonformität zu überprüfen und kostspielige Studienabbrüche zu reduzieren.[2]Schreiner MediPharm, „Einführung der Pharma-Cycle Smart Blister Plattform”, schreiner-group.com Die Pharma-Cycle-Plattform von Schreiner MediPharm aus dem Jahr 2025 integriert Temperatur- und Feuchtigkeitssensoren, um die Kaltkettenintegrität für Spezialarzneimittel zu gewährleisten, die empfindlich auf Abweichungen reagieren. Die kommerzielle Einführung wird durch einen Aufpreis von 50–75 Cent pro Einheit und fragmentierte App-Ökosysteme gebremst, doch frühe Ergebnisse zeigen eine verbesserte Adhärenz bei Patienten mit chronischen Erkrankungen. Die FDA hat keine Cybersicherheits- oder Datenschutzregeln für vernetzte Verpackungen formalisiert, was eine regulatorische Grauzone schafft, aber Auftraggeber betrachten digitale Packungen als Wettbewerbsdifferenzierungsmerkmal für hochwertige Therapien, die präzise Dosierungspläne erfordern. Mit steigenden Produktionsvolumina werden die Kostenkurven voraussichtlich sinken, was eine breitere Einführung in Einzelhandelsapotheken ermöglicht.

Hemmnisauswirkungsanalyse des nordamerikanischen pharmazeutischen Verpackungsmarktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise für medizinische Kunststoffe | -0.8% | Vereinigte Staaten und Kanada, Weitergabe an Mexiko | Kurzfristig (≤ 2 Jahre) |

| Komplexe regulatorische Zulassungszyklen für neue Verpackungsinnovationen | -0.6% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Umweltbezogene Kontrolle von Einwegkunststoffen, die zu kostspieliger Compliance führt | -0.4% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen, die Kapazitätsengpässe verursachen | -0.3% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise für medizinische Kunststoffe

Die Preise für medizinisches Polyethylen hoher Dichte und Polypropylen-Harz stiegen im ersten Quartal 2025 um 22 %, nachdem es zu ungeplanten Ausfällen in petrochemischen Anlagen entlang der US-amerikanischen Golfküste kam, was die Margen der Verarbeiter komprimierte. Force-Majeure-Erklärungen von Harzlieferanten stiegen im Jahresvergleich um 40 % und unterstrichen die Versorgungsanfälligkeit gegenüber wetterbedingten Störungen. Langfristige Verträge mit Preisfixierung für 12–24 Monate in Kombination mit begrenzter Weitergabe zwingen Verarbeiter zur Neuverhandlung auf mittlere Sicht oder zur Übernahme von Margenerosion. Nachhaltigkeitsmandate verstärken die Volatilität, da Recyclingharze mit einem Aufschlag von 15–20 % gehandelt werden und unter inkonsistenter Qualität leiden, die zusätzliche Sortier- und Waschvorgänge erfordert. Lieferanten beschleunigen die Diversifizierung der Rohstoffquellen und qualifizieren alternative Lieferanten zur Risikoabsicherung, aber die Preisunsicherheit bleibt eine unmittelbare Rentabilitätsbedrohung in der gesamten Wertschöpfungskette.

Komplexe regulatorische Zulassungszyklen für neue Verpackungsinnovationen

Die FDA-Vorschriften 21 CFR Teil 211 und USP <661> erfordern Tests auf extrahierbare und auslaugbare Stoffe, Stabilitäts- und Biokompatibilitätstests, die die Markteinführung innovativer Materialien um 18–24 Monate verzögern können. Neuartige biobasierte Polyethylene und Mehrschichtfolien mit Barrierebeschichtungen verfügen über keine klaren Leitlinien, was Markeninhaber dazu zwingt, redundante Tests für jede Arzneimittelanwendung zu finanzieren. Die Entwurfsleitlinie 2024 für Behälter-Verschluss-Systeme befasste sich nicht mit Klebstoffen für intelligente Etiketten oder Digitaldruckfarben, was Unsicherheit über akzeptable Migrationsgrenzen schafft.[3]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, „Leitlinie für die Industrie: Behälter-Verschluss-Systeme für die Verpackung von Human-Arzneimitteln und Biologika”, fda.gov Da Arzneimittelauftraggeber die Markteinführungsgeschwindigkeit priorisieren, verschieben sie häufig Nachhaltigkeitsverbesserungen, die langwierige Validierungen auslösen könnten, was die Einführung umweltfreundlicherer Lösungen verlangsamt. Verarbeiter mit internen Toxikologielabors und historischen Datenbibliotheken können Prüfzeiträume verkürzen, was regulatorische Kompetenz zu einem strategischen Differenzierungsmerkmal macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des nordamerikanischen pharmazeutischen Verpackungsmarktes

Nach Materialtyp:

Verbundwerkstoffe gewinnen an Bedeutung, da Nachhaltigkeitsmandate zunehmenVerbundwerkstoffe und biobasierte Qualitäten sollen von 2026 bis 2031 mit einer CAGR von 9,21 % wachsen und damit die etablierten Substrate übertreffen, da Verarbeiter EPR-Verpflichtungen in Kalifornien, Colorado und Maine erfüllen. Kunststoffe dominierten 2025 mit einem Marktanteil von 40,32 % am nordamerikanischen Markt für pharmazeutische Verpackung, angetrieben durch Flaschen aus Polyethylen hoher Dichte und Quetschflaschen aus Polyethylen niedriger Dichte, doch Harzschwankungen und Recyclinghürden belasten die Margen. Glas behauptet seine Position bei parenteralen Formaten, bei denen Inertheit von größter Bedeutung ist, aber Gewicht und Bruchrisiko fördern die Erkundung von Fläschchen aus zyklischem Olefin-Copolymer für ultrahochwertige Biologika. Metalltuben für topische Anwendungen sind mit Aluminiuminflation konfrontiert, und Laminatalternativen gewinnen Marktanteile, indem sie gleichwertige Barriereleistung bei geringerem Gramm-Gewicht bieten.

Kartonagen und Wellpappversandkartons bleiben für die Sekundär- und Tertiärverpackung unverzichtbar, obwohl Feuchtigkeitsempfindlichkeit Barrierebeschichtungen für feuchte Transportrouten erfordert. Amcor erreichte 2025 einen Anteil von 30 % an Post-Consumer-Recyclingmaterial in seinem nordamerikanischen Pharmaportfolio und demonstrierte damit technischen Fortschritt bei der Schadstoffentfernung. Biobasiertes Polyethylen aus Zuckerrohr ist vielversprechend, aber begrenzte Rohstoffe und ein Aufschlag von 10–15 % schränken die Einführung ein. Lieferanten, die am schnellsten neue Verbundwerkstoffe gemäß USP-Richtlinien zertifizieren, sind gut positioniert, um bevorstehende Ausschreibungen zu gewinnen, da Markeninhaber Scope-3-Emissionen quantifizieren.

Nach Produkttyp:

Flexible Formate gewinnen Marktanteile von StarrbehälternBeutel und Taschen sollen bis 2031 mit einer CAGR von 8,54 % wachsen, da Arzneimittelhersteller flexible Behältnisse bevorzugen, die das Materialgewicht reduzieren, Einzeldosistherapien unterstützen und manipulationssichere Siegel integrieren. Flaschen behielten 2025 einen Marktanteil von 22,43 % am nordamerikanischen Markt für pharmazeutische Verpackung, doch Blisterpackungen und Stickpacks dringen in die Kategorien fester oraler und rezeptfreier Arzneimittel vor. Fläschchen und Ampullen bleiben für Injektionspräparate unverzichtbar, insbesondere in der Kaltkettenlogistik, und vorgefüllte Kartuschen dominieren Auto-Injektoren-Plattformen für GLP-1-Therapien.

Investitionen in Blisterlinien durch Vertragsverpackungsunternehmen übersteigen nun 1.200 Kavitäten pro Minute mit integrierter Serialisierung, was die Chargenabwicklung für Studienmaterialien verkürzt. Tuben bedienen ophthalmologische und dermale Produkte, und Laminatstrukturen mit fortschrittlichen Folienersatzstoffen reduzieren den CO2-Fußabdruck ohne Einbußen bei der Barriereleistung. Kappen und Verschlüsse müssen kindersichere und seniorenfreundliche Drehmomentvorgaben erfüllen, was Designiterationen erfordert, die Sicherheit und Zugänglichkeit in Einklang bringen. Etiketten haben sich von Papier zu Mehrschichtfolien mit Hologrammen und farbwechselnden Tinten entwickelt, was nachgelagerte Komplexität beim Recycling schafft, aber die Sicherheitsstrategien der Markeninhaber stärkt.

Nach Verpackungsebene:

Primärformate führen aufgrund regulatorischer und sicherheitsbezogener AnforderungenPrimärbehälter hielten 2025 einen Marktanteil von 61,23 % am nordamerikanischen Markt für pharmazeutische Verpackung und werden mit einer CAGR von 8,21 % wachsen, gestützt durch Sterilität, Compliance bei extrahierbaren und auslaugbaren Stoffen sowie deterministische Integritätsprüfung von Behälter-Verschluss-Systemen. Sekundärkartons bieten Markenfläche und tragen nun serialisierte Codes, was sie zu Compliance-Vermögenswerten statt zu Kostenstellen macht. Tertiäre Versandsysteme entwickeln sich hin zu temperaturüberwachten isolierten Boxen, die Phasenwechselmaterialien einsetzen, um 2–8 °C-Korridore auf mehrtägigen Routen aufrechtzuerhalten.

Die FDA-Integritätsleitlinie 2024 fördert probabilistische Simulationen von Vibration und Kompression und veranlasst Lieferanten, in Heliumleckdetektoren und Farbstoffeindringprüfstände zu investieren. Einige Gerätehersteller eliminieren die Sekundärverpackung, indem sie Nadelschutzvorrichtungen direkt in vorgefüllte Spritzen integrieren, was Materialabfall reduziert und die automatisierte Montage erleichtert. Gleichzeitig migrieren Serialisierungsaggregationscodes von Sekundär- auf Primäroberflächen, was die traditionellen Ebenenunterscheidungen weiter verwischt.

Nach Endverbraucherbranche:

Vertragsverpackungsunternehmen übertreffen interne AbläufeVertragsverpackungsorganisationen sollen zwischen 2026 und 2031 mit einer CAGR von 9,11 % wachsen und profitieren davon, dass Arzneimittelauftraggeber Serialisierung, klinische Studienbestückung und Kleinmengenabfüllung von Biologika auslagern. Pharmazeutische Hersteller kontrollierten 2025 noch 49,98 % des Marktanteils am nordamerikanischen Markt für pharmazeutische Verpackung im Bereich der Hochvolumen-Generika, doch das wirtschaftliche Argument für interne Upgrades schwächt sich ab, da die Molekülkomplexität und die Anforderungen an die Kältekette zunehmen. Einzel- und institutionelle Apotheken setzen Robotik ein, um Einzeldosisbeutel und Kalenderblätter herzustellen und die Medikamentenadhärenz zu optimieren.

Krankenhäuser wechseln von Mehrdosisfläschchen zu gebrauchsfertigen Spritzenkits, um die Arbeitsbelastung des Pflegepersonals zu verringern und aseptische Kompoundierungsfehler zu minimieren. Langzeitpflegeeinrichtungen setzen vororganisierte Therapietrays ein, die Pillensortierfehler bei Polypharmazie-Regimen reduzieren. Die Erweiterung der Blow-Fill-Seal-Kapazitäten von Catalent im Jahr 2025 unterstreicht den Wettbewerbsvorteil, den spezialisierte Technologien Vertragspartnern verleihen, während regionale Verarbeiter ohne Sterilkapazitäten das Risiko der Kommoditisierung tragen.

Geografische Analyse

Vereinigte Staaten Pharmazeutischer Verpackungsmarkt

Die Vereinigten Staaten erwirtschafteten 78,08 % des Umsatzes im Jahr 2025, gestützt durch den weltweit größten Verschreibungsmarkt, eine ausgereifte Kühlketteninfrastruktur und eine robuste DSCSA-Durchsetzung. Pharmazeutische Auftraggeber investierten im Jahr 2025 rund 1,2 Milliarden USD in Serialisierungs-Bildverarbeitungssysteme und Track-and-Trace-Repositorien – eine Ausgabenwelle, die die Nachfrage nach digital bedruckbaren Faltschachteln und Etiketten ankurbelte. Staatliche EPR-Mandate in Kalifornien, Colorado und Maine treiben die Neugestaltung hin zu Monomaterial-Verpackungen voran, die das Recycling am Straßenrand überstehen. West Pharmaceutical Services erweiterte die Elastomerkapazität in Pennsylvania, um GLP-1-Verschlusskomponenten zu liefern, was den US-amerikanischen Fokus auf Biologika gegen Fettleibigkeit und Diabetes unterstreicht.

Mexiko Pharmazeutischer Verpackungsmarkt

Mexiko ist auf dem Weg zu einem CAGR von 8,47 % bis 2031, da multinationale Pharmahersteller die Produktion nearshoren, um Zölle zu mindern und die Lieferzeiten zu US-amerikanischen Verteilerzentren zu verkürzen. Gerresheimers neues Ampullenwerk in Monterrey wird jährlich 500 Millionen Einheiten liefern und dabei wettbewerbsfähige Löhne sowie die Nähe zu texanischen Distributionszentren nutzen. Änderungen des Gesundheitsgesetzes von 2024 verkürzten die COFEPRIS-Genehmigungszyklen von 18 auf 12 Monate, wodurch lokale Standards an die FDA-Anforderungen angeglichen und der Markteintritt für neuartige Primärbehälter beschleunigt wurden. Inländische Konverter stellen von sekundären Faltschachteln auf höhermargige vorgefüllte Formate um, was die technischen Anforderungen erhöht und Joint Ventures mit globalen Lieferanten anregt.

Kanada Pharmazeutischer Verpackungsmarkt

Kanada wächst im Einklang mit dem Bevölkerungswachstum und einem Bundesversprechen aus dem Jahr 2024, die öffentliche Arzneimittelversorgung für Diabetes und Verhütungsmittel auszuweiten, was die Abgabemengen steigert. Die Serialisierungsvorschriften von Health Canada, die ab 2025 gelten, erfordern Einheitenkennzeichnungen, gewähren kleineren Unternehmen jedoch Übergangsfristen, was unmittelbare Kapitalausgaben dämpft. Ein geplantes Bundesverbot für Einwegkunststoffe nimmt pharmazeutische Verpackungen aus Sicherheitsgründen aus; dennoch fügen provinzielle EPR-Gebühren in British Columbia und Quebec 2 bis 4 Cent pro Verpackung hinzu, was Markeninhaber dazu veranlasst, recycelbare Strukturen einzuführen.

Wettbewerbslandschaft

Der nordamerikanische Markt für pharmazeutische Verpackung ist fragmentiert, wobei Amcor, West Pharmaceutical Services, Gerresheimer, AptarGroup und Schott zusammen etwa 35–40 % des Umsatzes 2025 ausmachen, während regionale Verarbeiter und spezialisierte Vertragsverpackungsunternehmen den Rest aufteilen. Großanbieter integrieren Digitaldruck für bedarfsgesteuerte Serialisierung, eröffnen technische Zentren in der Nähe von Kundenanlagen und melden Patente für extrahierungsarme Elastomere an. Regionale Verarbeiter lizenzieren Drittanbieter-Software für die Rückverfolgung, um lokale Vertragsherstellern zu bedienen, denen das Kapital für proprietäre Lösungen fehlt, und konkurrieren über Agilität und Kundenservice.

Nachhaltigkeit ist ein Wettbewerbsfeld mit ungenutztem Potenzial; Lieferanten, die Post-Consumer-Recyclingharze für sterile Anwendungen qualifizieren oder die Barriereleistungsparität mit biobasierten Polymeren nachweisen, können Preisaufschläge erzielen. Akteure aus dem Bereich digitale Gesundheit, die Sensoren in Blisterpackungen einbetten, bieten datengestützte Adhärenztools an, doch hohe Stückkosten und unklare Cybersicherheitsregeln dämpfen die Einführung. Die technologische Konvergenz verlagert die Käuferpräferenzen hin zu Lieferanten, die Materialwissenschaft mit Datenanalyse verbinden, was traditionelle Verarbeiter zwingt, in Softwareintegration und Kaltkettenüberwachung zu investieren.

Jüngste strategische Schritte gestalten die Wettbewerbspositionen neu. West Pharmaceutical Services investierte 95 Millionen USD, um die NovaPure-Elastomerkapazität in North Carolina zu erweitern, die Produktion für GLP-1-Vorfüllspritzen-Komponenten zu verdoppeln und die Vorlaufzeiten um 20 % zu verkürzen. Gerresheimer eröffnete ein Glasfläschchenwerk im Wert von 180 Millionen USD in Monterrey, das jährlich 500 Millionen Einheiten an Nearshoring-Biosimilar-Abfüll- und Fertigstellungsstandorten liefern wird. Amcor kooperierte mit Eastman Chemical Company, um Crystalyx-Copolyester-Flaschen mit 50 % Recyclinganteil gemeinsam zu entwickeln, was ein Allianzmodell signalisiert, das Harzinnovation mit Verarbeiterskala verbindet. Die Beteiligung von Becton, Dickinson and Company in Höhe von 120 Millionen USD an Sensile Medical sichert die Technologie für körpernahe Injektoren und positioniert das Unternehmen für den Wettbewerb in wachstumsstarken Nischen für tragbare Verabreichungssysteme. Diese Investitionen unterstreichen ein Muster aus Kapazitätserweiterung, vertikaler Zusammenarbeit und Gerätekonvergenz, das die Eintrittsbarrieren für kleinere Verarbeiter erhöht.

Marktführer der pharmazeutischen Verpackungsbranche in Nordamerika

Amcor PLC

Winpak Ltd.

Sealed Air Corporation

Sonoco Products Company

Gerresheimer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des nordamerikanischen pharmazeutischen Verpackungsmarktes

- Amcor plc

- West Pharmaceutical Services Inc.

- AptarGroup Inc.

- Gerresheimer AG

- Schott AG

- Becton, Dickinson and Company

- Cardinal Health Inc.

- Sealed Air Corporation

- Sonoco Products Company

- Alpha Packaging

- Catalent Inc.

- Winpak Ltd.

- Graham Packaging Company L.P.

- COMAR LLC

- Origin Pharma Packaging

- Rohrer Corporation

- Owens-Illinois Inc.

- Placon Corporation

- Neopac US Inc.

Jüngste Branchenentwicklungen im nordamerikanischen pharmazeutischen Verpackungsmarkt

- Dezember 2025: Gerresheimer AG schloss eine Glasfläschchenanlage im Wert von 180 Millionen USD in Monterrey, Mexiko, mit einer Jahreskapazität von 500 Millionen Einheiten ab, die auf Biosimilar-Lieferanten ausgerichtet ist.

- November 2025: West Pharmaceutical Services Inc. fügte 40.000 Quadratfuß NovaPure-Elastomerproduktion in North Carolina hinzu, ein Projekt im Wert von 95 Millionen USD, das die Verarbeitungszeit halbiert.

- Oktober 2025: Amcor plc kooperierte mit Eastman Chemical Company, um Crystalyx-Copolyester-Flaschen und -Verschlüsse mit 50 % Recyclinganteil zu kommerzialisieren, mit einer geplanten Markteinführung im Jahr 2027.

- September 2025: AptarGroup Inc. stellte einen Mehrfachdosis-Trockenpulverinhalator mit Dosiszählern und taktischem Feedback vor, der im August 2025 von der FDA zugelassen wurde.

Berichtsumfang des nordamerikanischen Marktes für pharmazeutische Verpackung

Nordamerika ist eine der größten Regionen für die pharmazeutische Verpackungsbranche aufgrund seiner großen pharmazeutischen Fertigungsbasis und der Fähigkeit, technologische Fortschritte in der pharmazeutischen Verpackung einzuführen. Die Marktstudie konzentriert sich auf Trends, die Märkte in wichtigen Ländern wie den Vereinigten Staaten und Kanada beeinflussen. Die Studie verfolgt die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche.

Der Bericht über den nordamerikanischen Markt für pharmazeutische Verpackung ist segmentiert nach Materialtyp (Kunststoff, Glas, Metall, Papier und Karton sowie Verbundwerkstoffe/biobasierte Materialien), Produkttyp (Flaschen, Fläschchen und Ampullen, Blisterpackungen, vorgefüllte Spritzen und Kartuschen, Tuben, Kappen und Verschlüsse, Beutel und Taschen, Etiketten und sonstige Produkttypen), Verpackungsebene (Primär-, Sekundär- und Tertiärverpackung), Endverbraucherbranche (pharmazeutische Herstellungsunternehmen, Vertragsverpackungsorganisationen, Einzel- und institutionelle Apotheken, Krankenhäuser und Kliniken sowie sonstige Endverbraucherbranchen) und Land (Vereinigte Staaten, Kanada und Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| Kunststoff | Polyethylen hoher Dichte (HDPE) |

| Polyethylen niedriger Dichte (LDPE) | |

| Polyethylenterephthalat (PET) | |

| Sonstige Kunststoffe | |

| Glas | |

| Metall | |

| Papier und Karton | |

| Verbundwerkstoffe/biobasierte Materialien |

| Flaschen |

| Fläschchen und Ampullen |

| Blisterpackungen |

| Vorgefüllte Spritzen und Kartuschen |

| Tuben |

| Kappen und Verschlüsse |

| Beutel und Taschen |

| Etiketten |

| Sonstige Produkttypen |

| Primärverpackung |

| Sekundärverpackung |

| Tertiärverpackung |

| Pharmazeutische Herstellungsunternehmen |

| Vertragsverpackungsorganisationen |

| Einzel- und institutionelle Apotheken |

| Krankenhäuser und Kliniken |

| Sonstige Endverbraucherbranchen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Materialtyp | Kunststoff | Polyethylen hoher Dichte (HDPE) |

| Polyethylen niedriger Dichte (LDPE) | ||

| Polyethylenterephthalat (PET) | ||

| Sonstige Kunststoffe | ||

| Glas | ||

| Metall | ||

| Papier und Karton | ||

| Verbundwerkstoffe/biobasierte Materialien | ||

| Nach Produkttyp | Flaschen | |

| Fläschchen und Ampullen | ||

| Blisterpackungen | ||

| Vorgefüllte Spritzen und Kartuschen | ||

| Tuben | ||

| Kappen und Verschlüsse | ||

| Beutel und Taschen | ||

| Etiketten | ||

| Sonstige Produkttypen | ||

| Nach Verpackungsebene | Primärverpackung | |

| Sekundärverpackung | ||

| Tertiärverpackung | ||

| Nach Endverbraucherbranche | Pharmazeutische Herstellungsunternehmen | |

| Vertragsverpackungsorganisationen | ||

| Einzel- und institutionelle Apotheken | ||

| Krankenhäuser und Kliniken | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Marktes für pharmazeutische Verpackung?

Die Marktgröße des nordamerikanischen Marktes für pharmazeutische Verpackung erreichte 2026 einen Wert von 62,85 Milliarden USD.

Wie schnell wird die Nachfrage nach pharmazeutischer Verpackung in Nordamerika voraussichtlich wachsen?

Der Markt soll von 2026 bis 2031 eine CAGR von 7,61 % verzeichnen.

Welches Materialsegment wächst am schnellsten?

Verbundwerkstoffe und biobasierte Materialien sollen aufgrund von Nachhaltigkeitsmandaten mit einer CAGR von 9,21 % wachsen.

Warum gewinnen Vertragsverpackungsorganisationen Marktanteile?

Arzneimittelauftraggeber lagern Serialisierung, Kaltkettenmontageleistungen und Kleinmengenabfüllung von Biologika aus, was eine CAGR von 9,11 % für Vertragsverpackungsunternehmen antreibt.

Welcher Faktor macht Mexiko zur am schnellsten wachsenden Region?

Nearshoring-Investitionen und verkürzte regulatorische Zeitrahmen treiben eine CAGR von 8,47 % bei der pharmazeutischen Verpackung in Mexiko voran.

Seite zuletzt aktualisiert am: