Größe und Marktanteil des Europäischen Pharmazeutischen Verpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

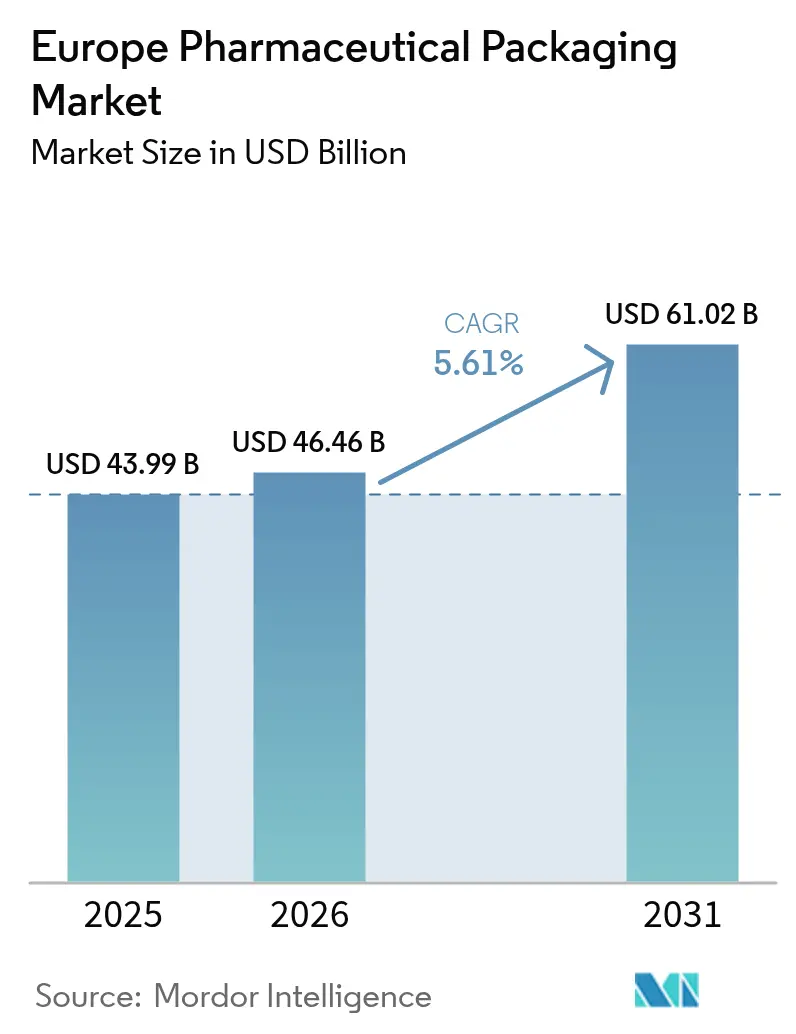

| Marktgröße im Basisjahr (2025) | 43.99 Milliarden US-Dollar |

| Marktgröße (2026) | 46.46 Milliarden US-Dollar |

| Marktgröße (2031) | 61.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.61% CAGR |

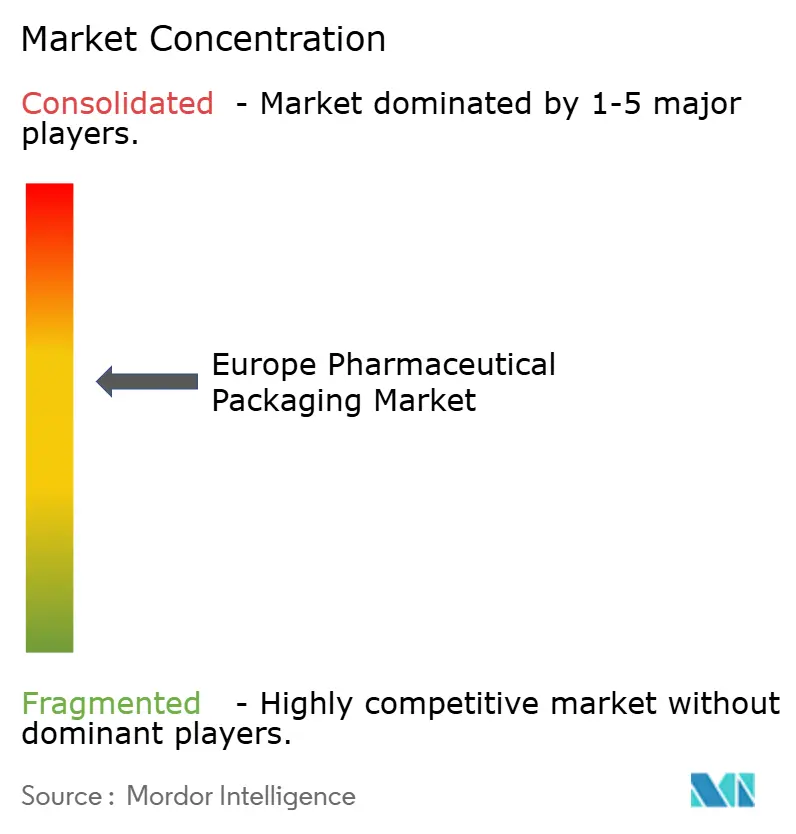

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Europäischen Pharmazeutischen Verpackungsmarkts durch Mordor Intelligence

Die Größe des Europäischen Pharmazeutischen Verpackungsmarkts wurde im Jahr 2025 auf USD 43,99 Milliarden geschätzt und wird voraussichtlich von USD 46,46 Milliarden im Jahr 2026 auf USD 61,02 Milliarden bis 2031 anwachsen, mit einer CAGR von 5,61 % während des Prognosezeitraums (2026–2031). Die Nachfrage wächst, da Biologika und injizierbare Therapien in den gewerblichen Vordergrund rücken und Pharmaunternehmen dazu veranlassen, vorfüllbare Spritzen, gebrauchsfertige Fläschchen und temperaturkontrollierte Vertriebsformate zu bevorzugen. Parallel zu diesem Wandel legt die Verordnung der Europäischen Kommission über Verpackungen und Verpackungsabfälle (PPWR) Schwellenwerte für Recyclinginhalte fest, die Verarbeiter dazu veranlassen, medizinisches Recycling-Polyethylenterephthalat und Polyethylen hoher Dichte in großem Maßstab zu qualifizieren. Logistikdienstleister bauen BDP-konforme Kühlkettenknotenpunkte auf, während Etikettenspezialisten Sekundärverpackungen mit NFC-Chips ausstatten, um die Anforderungen der Richtlinie über gefälschte Arzneimittel zu erfüllen. Die Kapitalintensität ist hoch, wobei Glas- und Kunststofflieferanten zwischen 2023 und 2027 mehr als EUR 2 Milliarden (USD 2,2 Milliarden) in aseptische Abfüll-/Verschlusslinien und Extrusionslinien für Recyclinginhalte investieren.

Wesentliche Erkenntnisse des Berichts

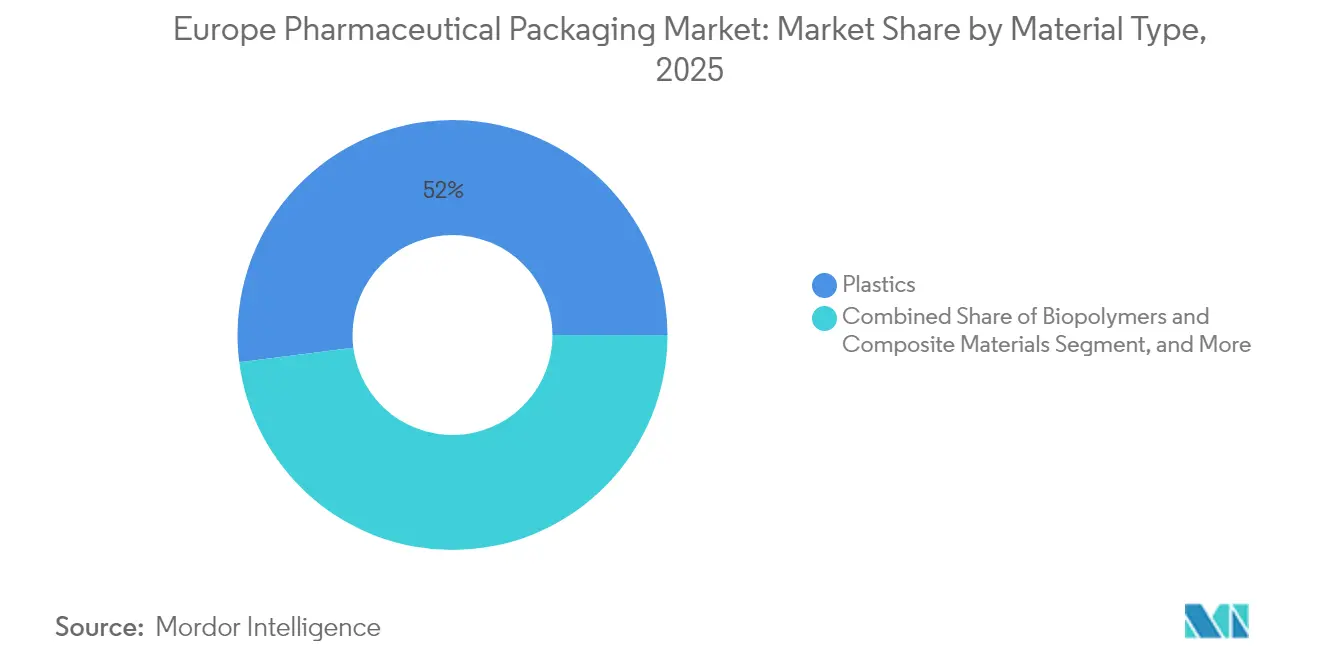

- Nach Materialtyp führten Kunststoffe im Jahr 2025 mit einem Anteil von 52,03 % am Europäischen Pharmazeutischen Verpackungsmarkt, während Biopolymere und Verbundwerkstoffe bis 2031 voraussichtlich mit einer CAGR von 6,86 % wachsen werden.

- Nach Verpackungstyp erfassten Primärformate im Jahr 2025 einen Anteil von 62,10 % am Europäischen Pharmazeutischen Verpackungsmarkt und werden voraussichtlich mit der höchsten CAGR von 6,58 % von 2026 bis 2031 wachsen.

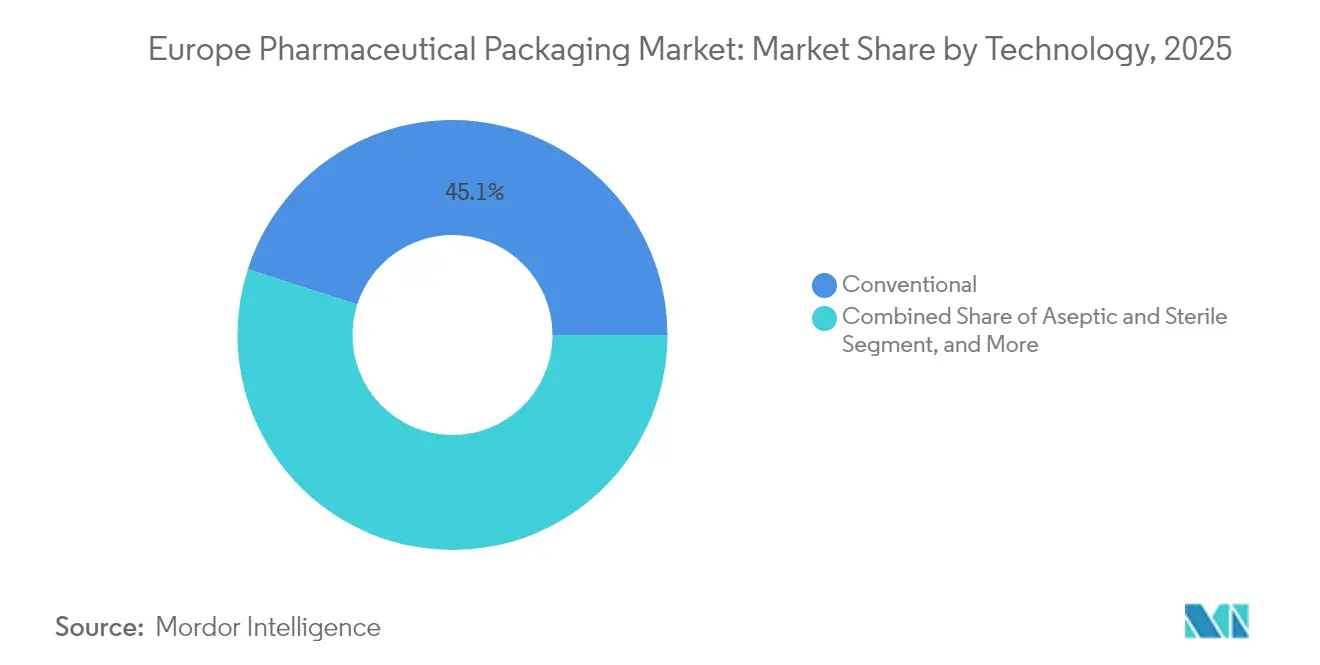

- Nach Technologie hielten konventionelle Designs im Jahr 2025 einen Anteil von 45,05 % am Europäischen Pharmazeutischen Verpackungsmarkt, während intelligente und vernetzte Lösungen im gleichen Zeitraum voraussichtlich die schnellste CAGR von 7,55 % verzeichnen werden.

- Nach Endnutzer entfielen auf pharmazeutische Hersteller im Jahr 2025 54,40 % des Marktanteils am Europäischen Pharmazeutischen Verpackungsmarkt, während Auftragsfertigungs- und Verpackungsorganisationen bis 2031 eine CAGR von 6,36 % anstreben.

- Nach Ländern dominierte Deutschland den Europäischen Pharmazeutischen Verpackungsmarkt mit einem Anteil von 22,30 % im Jahr 2025, und Polen wird voraussichtlich im Prognosezeitraum die schnellste Wachstumsrate von 7,72 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Europäischen Pharmazeutischen Verpackungsmarkts

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Wachstum von Biologika und injizierbaren Therapien | +1.2% | Deutschland, Frankreich, die Schweiz mit Auswirkungen auf Polen und Italien | Mittelfristig (2–4 Jahre) |

| Strenge EU-Serialisierungsvorschriften | +0.9% | EU-27, Vereinigtes Königreich, Schweiz | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach patientenfreundlichen Arzneimittelverabreichungsformaten | +0.8% | Deutschland, Frankreich, Vereinigtes Königreich, nordische Länder | Mittelfristig (2–4 Jahre) |

| Einführung von NFC-fähigen intelligenten Etiketten zur Fälschungssicherung | +0.7% | EU-27, mit früher Einführung in Deutschland, Frankreich und Italien | Kurzfristig (≤ 2 Jahre) |

| Ausbau temperaturkontrollierter Versandapotheken | +0.6% | Deutschland, Niederlande, Polen, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Vorschrift für recycelte medizinische Kunststoffe gemäß EU-PPWR | +0.5% | EU-27 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum von Biologika und injizierbaren Therapien

Biologika machten im Jahr 2024 mehr als 30 % der von der Europäischen Arzneimittel-Agentur genehmigten neuen molekularen Einheiten aus, was die Nachfrage nach parenteralen Behältern mit geringen extrahierbaren Stoffen und engen Maßtoleranzen steigerte. SCHOTT Pharma meldete im Geschäftsjahr 2024 einen Umsatz von EUR 2,095 Milliarden (USD 2,30 Milliarden), von dem 78 % auf Arzneimitteleinschlusslösungen entfielen, darunter Typ-I-Borosilikatfläschchen und Kartuschen aus cyclischem Olefinpolymer.[1]SCHOTT Pharma, „Geschäftsbericht 2024”, schott.com West Pharmaceutical Services erzielte in den neun Monaten bis September 2024 USD 1,98 Milliarden aus Eigenkomponenten, darunter NovaPure-Stopfen und Daikyo Crystal Zenith-Spritzen. Stevanato Group steigerte seinen Umsatz im ersten Halbjahr 2024 um 11,6 % im Jahresvergleich, angetrieben durch EZ-fill-Fläschchen und die Nexa-Autoinjektorplattform. Eine im September 2024 geschlossene Allianz zwischen Gerresheimer, Stevanato und SCHOTT Pharma soll gebrauchsfertige Spezifikationen harmonisieren und damit potenziell die Qualifizierungszeiten für Biosimilars verkürzen, insbesondere in Polen und Italien, wo das Wachstum der Auftragsfertigung am stärksten ist.

Strenge EU-Serialisierungsvorschriften

Die Richtlinie über gefälschte Arzneimittel verlangt, dass jede in der Europäischen Union vertriebene verschreibungspflichtige Verpackung eine eindeutige Kennung und eine Originalitätssicherung trägt, was bis 2026 einen EUR 1,2 Milliarden großen Nachmarkt für serialisierte Etiketten, 2D-Barcodes und NFC-ausgestattete Faltschachteln schafft.[2]Europäische Arzneimittel-Agentur, „Richtlinie über gefälschte Arzneimittel”, ema.europa.eu Schreiner MediPharm hat sein NFC-Etikettenportfolio erweitert, um Authentifizierungs- und Patienteninteraktionsanwendungsfälle zu unterstützen. CCL Industries meldete für die ersten neun Monate des Jahres 2024 einen Umsatz von CAD 5,1 Milliarden (USD 3,75 Milliarden), wobei Gesundheits- und Spezialetikettenprodukte von Aggregations-Upgrades profitierten. Das Vereinigte Königreich hat nach dem Brexit die EU-Serialisierungsregeln gespiegelt und damit Etikettenverarbeiter verpflichtet, interoperable Lösungen für paneuropäische Lieferketten bereitzustellen.

Einführung von NFC-fähigen intelligenten Etiketten zur Fälschungssicherung

Nahfeldkommunikationsetiketten integrieren verschlüsselte Chips, die die Produktherkunft bestätigen, Sorgerechtsübertragungen registrieren und patientenorientierte Inhalte bereitstellen. Das Pharmasegment von AptarGroup erzielte im dritten Quartal 2024 USD 445 Millionen, unterstützt durch vernetzte Inhalatoren und Autoinjektor, die mit cloudbasierten Dashboards zur Medikamenteneinnahmetreue verknüpft sind. Deutsche und französische Kostenträger, die ergebnisbasierte Erstattungen erproben, fordern nun Daten zur Einnahmetreue, die über intelligente Verpackungen für Biologika mit einem Preis von über EUR 500 pro Dosis gewonnen werden. Infolgedessen integrieren Pharmamarken IoT-fähige NFC-Tags bereits in der Entwurfsphase der Sekundärverpackung, anstatt sie später im Zyklus nachzurüsten.

Ausbau temperaturkontrollierter Versandapotheken

Die Direktlieferung an Patienten skaliert, da fortschrittliche Arzneimittel für neuartige Therapien eine EMA-Leitlinie für die häusliche Verabreichung erhalten. UPS Healthcare investierte im Jahr 2024 USD 500 Millionen in BDP-zertifizierte Knotenpunkte in Polen und den Niederlanden und erhöhte damit die europäische Kühlkettenkapazität um 30 %. DHL Supply Chain eröffnete automatisierte Kühllager in Deutschland und Spanien, die Temperaturabweichungen in Echtzeit über IoT-fähige Versandeinheiten überwachen.[3]UPS Healthcare, „Europäischer Kühlkettenausbau”, ups.com Redcare Pharmacy beauftragte ein 25.000 Quadratmeter großes Fulfillment-Center in Deutschland, das in der Lage ist, Biologika und rezeptfreie Artikel bei mehreren Temperaturen zu handhaben. Die Transparenz bei der Integrität auf der letzten Meile verkürzt die Erstattungszyklen, da Kostenträger Therapieergebnisse in Echtzeit verfolgen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Volatilität der Preise für pharmazeutische Rohstoffe | -0.8% | EU-27, Vereinigtes Königreich, mit erheblichen Auswirkungen in Deutschland, Frankreich und Italien | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für die Einhaltung von Nachhaltigkeitsvorschriften | -0.5% | EU-27 | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe für pharmazeutische Formglasfläschchen | -0.6% | Deutschland, Frankreich, Italien, mit Auswirkungen auf Polen | Kurzfristig (≤ 2 Jahre) |

| Verlängerte CE-Kennzeichnungsprüfzeiten für Kombinationsprodukte | -0.4% | EU-27, Vereinigtes Königreich, Schweiz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Preise für pharmazeutische Rohstoffe

Borosilikatglasrohre und cyclische Olefincopolymerharze stiegen im Jahr 2024 um 18–22 %, da die europäischen Energiekosten in die Höhe schnellten. Kontinuierliche Glasschmelzöfen benötigen eine Betriebstemperatur von 1.500 °C und binden Hersteller an Erdgaseinsatz, der anfällig für geopolitische Erschütterungen bleibt. West Pharmaceutical Services sichert seine Versorgung jetzt durch mehrjährige Harzverträge, um Daikyo Crystal Zenith-Komponenten vor Spotpreisschwankungen zu schützen. Erhöhte Inputkosten haben Materialsubstitutionsstudien für cyclische Olefinpolymere und Polyethylenterephthalatglykol beschleunigt; diese Alternativen erfordern jedoch umfangreiche Stabilitätsdaten vor der Genehmigung durch die Europäische Arzneimittel-Agentur.

Kapazitätsengpässe für pharmazeutische Formglasfläschchen

COVID-19-Impfkampagnen und Biosimilar-Einführungen sollen die europäische Formglaskapazität bis Mitte 2024 belasten, wobei die Vorlaufzeiten mit 28 Wochen ihren Höhepunkt erreichen, bevor sie im vierten Quartal 2024 auf 16–20 Wochen zurückgehen. SCHOTT Pharma installiert neue Schmelzöfen in Ungarn und Serbien, die bis 2026 die Produktion von 1 Milliarde Fläschchen pro Jahr ermöglichen werden. Dennoch hält das 18- bis 24-monatige Inbetriebnahmefenster für nach ISO 15378 zertifizierte Linien das Angebot knapp und erhält die Preissetzungsmacht für etablierte Anbieter. Pharmaunternehmen priorisieren daher gebrauchsfertige Plattformen, die Abfüll-/Verschlusszyklen verkürzen und Partikelrisiken reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Biopolymere gewinnen an Dynamik, da PPWR-Fristen nahen

Kunststoffe dominierten den Europäischen Pharmazeutischen Verpackungsmarkt im Jahr 2025 mit einem Anteil von 52,03 %, angeführt von Polyethylenterephthalatflaschen und Polypropylen-Blisterfolien. Glas blieb aufgrund von Typ-I-Borosilikatfläschchen und -kartuschen an zweiter Stelle nach Wert, ein Segment, das durch EUR 1,5 Milliarden (USD 1,65 Milliarden) an Schmelzöfeninvestitionen von Gerresheimer, Schott Pharma und SGD Pharma zwischen 2023 und 2027 gestärkt wird. Biopolymere und Verbundwerkstoffe werden voraussichtlich mit einer CAGR von 6,86 % wachsen, angetrieben durch Markeninhaber, die die PPWR-Anforderungen an Recyclinginhalte erfüllen möchten, ohne die Barriereeigenschaften zu beeinträchtigen. Amcor und Nolato qualifizieren Polymilchsäure- und Polyhydroxyalkanoatharze für Nicht-Kontaktschichten, die weiterhin die Prozessvalidierungsschwellenwerte der ISO 15378 erfüllen.

Regulatorische Hürden verlangsamen die Einführung von Biopolymeren in Primärbehältern, doch Verarbeiter mit entsprechendem Maßstab können Validierungskosten amortisieren, was eine zweigeteilte Lieferantenlandschaft schafft. Da die PPWR-Durchsetzung nach 2028 strenger wird, wird das Wachstum von Kunststoffen für orale feste Darreichungsformen nachlassen, während Glas und cyclische Olefinpolymere ihren Premiumstatus bei hochwertigen Biologika behalten werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Verpackungstyp: Primärbehälter sichern Biologika-Prämium

Primärformate werden voraussichtlich im Jahr 2025 62,10 % der Größe des Europäischen Pharmazeutischen Verpackungsmarkts ausmachen und sollen bis 2031 mit einer CAGR von 6,58 % wachsen. Flaschen für Tabletten bleiben das größte Teilsegment, aber ihr Wachstum bleibt zurück, da injizierbare und inhalierbare Darreichungsformen Marktanteile gewinnen. Vorfüllbare Spritzen und Kartuschen stützen den Eigenkomponentenumsatz von West Pharmaceutical Services in Höhe von USD 1,98 Milliarden und unterstreichen den Margenhebel, der in Arzneimittelverabreichungssystemen steckt. Fläschchen und Ampullen sind trotz der Einführung neuer Kapazitäten in Ungarn und Serbien zeitweiligen Versorgungsengpässen ausgesetzt.

Sekundärverpackungen, die 30–35 % der Ausgaben ausmachen, wachsen im Gleichschritt mit der Serialisierung und der NFC-Einführung, wie der Anstieg der Umsätze mit Gesundheitsetiketten bei CCL Industries zeigt. Tertiäre Wellpappenverpackungen halten den Rest, unterstützt durch den E-Commerce-Vertrieb für Therapien bei chronischen Krankheiten. Der zugrunde liegende Wandel konzentriert die Wertschöpfung in Primärverpackungen, wo regulatorische Barrieren und technische Komplexität am höchsten bleiben.

Nach Technologie: Intelligente Lösungen übertreffen konventionelle Formate

Konventionelle Designs machten im Jahr 2025 immer noch 45,05 % des Umsatzes aus, aber intelligente und vernetzte Formate werden bis 2031 voraussichtlich mit 7,55 % wachsen, da Serialisierung, Fälschungssicherung und Einnahmetreueüberwachung konvergieren. Die NFC-Etiketten von Schreiner MediPharm, die bereits in Onkologiefaltschachteln eingebettet sind, authentifizieren die Herkunft und senden Dosierungserinnerungen an Smartphones.

Die vernetzten Inhalatoren von AptarGroup übertragen Sensordaten an Cloud-Dashboards und stützen damit ihren Pharma-Umsatz von USD 445 Millionen im dritten Quartal 2024. Aseptisch-sterile Technologien wachsen im Gleichschritt mit dem Wachstum der Biologika, während recyclingfähige Designs sich beschleunigen, da PPWR-Meilensteine nahen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Endnutzer: Ausgelagerte Kapazitäten nehmen bei mittelgroßen Biotechnologieunternehmen zu

Hauseigene Pharmabetriebe machten im Jahr 2025 54,40 % der Nachfrage aus. Dennoch ziehen Auftragsfertigungsorganisationen Investitionen an und wachsen mit einer CAGR von 6,36 %, da mittelgroße Biotechnologieunternehmen ohne den Aufbau kostenintensiver Abfüll-/Verschlusslinien auf den Markt drängen. Das Verpackungszentrum der Almac Group im Wert von GBP 65 Millionen (USD 81,9 Millionen) im Vereinigten Königreich bietet Serialisierungs- und Kühlkettendienstleistungen für klinische Studien in der Spätphase an.

Das Zentrum von Sandoz in Polen im Wert von PLN 171 Millionen (USD 43 Millionen) produziert jährlich 4 Milliarden serialisierte Blisterpackungen. Krankenhäuser und Kliniken, das kleinste Segment, bestellen zunehmend Einzeldosispackungen, um das Risiko von Medikationsfehlern zu begrenzen. Der Europäische Pharmazeutische Verpackungsmarkt teilt sich daher zwischen vertikal integrierten Großpharmakonzernen und outsourcing-orientierten Biotechnologie-Innovatoren auf.

Geografische Analyse

Deutschland generierte im Jahr 2025 22,30 % des Umsatzes des Europäischen Pharmazeutischen Verpackungsmarkts, gestützt durch clusterförmig angesiedelte Glasfläschchenhersteller wie Gerresheimer und Schott Pharma, deren kombinierter Umsatz im Jahr 2024 USD 4 Milliarden überstieg. Die Volatilität der Energiepreise erhöhte die Inputkosten und veranlasste Verarbeiter, gebrauchsfertige Formate zu bevorzugen, die die Schmelzofenlaufzeit reduzieren und die Kundenvalidierung beschleunigen.

Polen ist mit einer CAGR von 7,72 % bis 2031 auf das schnellste Wachstum ausgerichtet, da Pharmaunternehmen Greenfield-Anlagen für aseptische und serialisierungsbereite Produktion errichten, unterstützt durch staatliche Forschungs- und Entwicklungsanreize. Sandoz, Polpharma und GlaxoSmithKline haben 2024 gemeinsam Verpackungs- oder API-Kapazitäten erweitert und das Land als Logistikdrehkreuz Mitteleuropas positioniert.

Das Vereinigte Königreich, Frankreich, Spanien und Italien tragen gemeinsam 35–40 % zum Europäischen Pharmazeutischen Verpackungsmarkt bei. Das Vereinigte Königreich wird nach dem Brexit EU-äquivalente Serialisierungscodes beibehalten und damit die grenzüberschreitende Verpackungskompatibilität sicherstellen. Frankreich verschärft die Stabilitätsprüfung für Biologika, was die Nachfrage nach Typ-I-Borosilikat steigert, während Italien ergebnisbasierte Zahlungsverträge erprobt, die auf NFC-fähigen Einnahmetreue-Daten zur Erleichterung der Erstattungsfreigaben basieren. Die verbleibenden nord- und osteuropäischen Märkte wachsen ungefähr im regionalen Durchschnitt, wobei generikadominierte Portfolios kostengünstige Kunststoffblister bevorzugen.

Wettbewerbslandschaft

Fünf führende Lieferanten machen rund 35 % des Primärverpackungssegments aus, während sekundäre und tertiäre Ebenen fragmentiert bleiben. GERRESHEIMER, SCHOTT Pharma und Stevanato vereinbarten im September 2024, gebrauchsfertige Fläschchen und Kartuschen zu standardisieren, sodass Kunden zwei Bezugsquellen nutzen können, ohne wiederholte Validierungen durchführen zu müssen.

West Pharmaceutical Services integriert IoT-Sensoren in NovaPure-Stopfen, um einen geschlossenen Einnahmetreue-Rückkopplungskreis zu schaffen und sein Angebot zu differenzieren, wenn Kostenträger Ergebnisverfolgung verlangen. Amcor nutzt seine globale Reichweite, um recyceltes PET und Polyethylen hoher Dichte zu qualifizieren, die die Recyclinginhaltsanforderungen der PPWR erfüllen, und verteidigt damit seinen Marktanteil vor der Frist 2030.

Chancen im Weißraum begünstigen vernetzte Verpackungen, Sekundärverpackungen aus Biopolymeren und modulare Abfüll-/Verschlusslinien. Schreiner MediPharm und CCL Industries greifen etablierte Anbieter an, indem sie NFC-Chips zu Kostenpreisen in Faltschachteln integrieren, die sich Mainstream-Marken leisten können. ISO 15378- und EU-GMP-Anhang-1-Validierungszyklen bleiben formidable Markteintrittsbarrieren; Nischen-Know-how im Bereich digitale Gesundheit und Recyclingmaterialien können jedoch profitable Nischen erschließen.

Marktführer des Europäischen Pharmazeutischen Verpackungsmarkts

Amcor Plc

Gerresheimer AG

Schott AG

AptarGroup Inc.

CCL Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Amcor begann mit der kommerziellen Produktion einer medizinischen Blisterfolie mit 30 % recyceltem PET, zertifiziert zur Erfüllung der PPWR-Anforderungen für Nicht-Kontaktschichten bei verschreibungspflichtigen Arzneimitteln, die in der gesamten EU verkauft werden.

- Mai 2025: Der neue Borosilikatglas-Schmelzofen von SCHOTT Pharma in Lukácsháza, Ungarn, nahm den Betrieb auf und liefert jährlich zusätzliche 500 Millionen Formglasfläschchen und -spritzen an europäische Biologikaproduzenten.

- Februar 2025: Gerresheimer, SCHOTT Pharma und Stevanato Group veröffentlichten die erste harmonisierte Spezifikation für gebrauchsfertige Typ-I-Kartuschen, die es Biosimilar-Herstellern ermöglicht, Komponenten von zwei Quellen zu beziehen, ohne eine erneute Validierung durchführen zu müssen.

- Januar 2025: BSP Pharmaceuticals nahm den kommerziellen Betrieb in seiner nach ISO 13408 zertifizierten aseptischen Abfüll-/Verschlussanlage in Latina, Italien, auf und fügte der jährlichen Kapazität der Region 400 Millionen gebrauchsfertige Fläschchen hinzu.

Berichtsumfang des Europäischen Pharmazeutischen Verpackungsmarkts

Der Bericht über den Europäischen Pharmazeutischen Verpackungsmarkt ist segmentiert nach Materialtyp (Kunststoff, Glas, Papier und Karton, Metall/Folie, Biopolymere und Verbundwerkstoffe), Verpackungstyp (Primärverpackung, Sekundärverpackung, Tertiärverpackung), Technologie (Konventionell, Aseptisch und Steril, Intelligent und Vernetzt (NFC/RFID), Fälschungssicherung/Serialisierung, Nachhaltige/Recyclingfähige Lösungen, Kindersichere und Manipulationssichere Lösungen), Endnutzer (Pharmazeutische Hersteller, Spezial-/Biopharmazeutische Unternehmen, Auftragsfertigungs- und Verpackungsorganisationen, Krankenhäuser und Kliniken) sowie Land (Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Italien, Polen, Übriges Europa). Die Marktprognosen werden in Werten (USD) angegeben.

| Kunststoff |

| Glas |

| Papier und Karton |

| Metall/Folie |

| Biopolymere und Verbundwerkstoffe |

| Primärverpackung | Flaschen |

| Blisterpackungen | |

| Vorfüllbare Spritzen | |

| Fläschchen und Ampullen | |

| Intravenöse Behälter | |

| Inhalatoren | |

| Sonstige Primärverpackungen | |

| Sekundärverpackung | Faltschachteln |

| Etiketten und Beilagen | |

| Beutel und Taschen | |

| Trays | |

| Sonstige Sekundärverpackungen | |

| Tertiärverpackung | Wellpappenversandkartons |

| Paletten | |

| Sonstige Tertiärverpackungen |

| Konventionell |

| Aseptisch und Steril |

| Intelligent und Vernetzt (NFC/RFID) |

| Fälschungssicherung/Serialisierung |

| Nachhaltige/Recyclingfähige Lösungen |

| Kindersichere und Manipulationssichere Lösungen |

| Pharmazeutische Hersteller |

| Spezial-/Biopharmazeutische Unternehmen |

| Auftragsfertigungs- und Verpackungsorganisationen |

| Krankenhäuser und Kliniken |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| Polen |

| Übriges Europa |

| Nach Materialtyp | Kunststoff | |

| Glas | ||

| Papier und Karton | ||

| Metall/Folie | ||

| Biopolymere und Verbundwerkstoffe | ||

| Nach Verpackungstyp | Primärverpackung | Flaschen |

| Blisterpackungen | ||

| Vorfüllbare Spritzen | ||

| Fläschchen und Ampullen | ||

| Intravenöse Behälter | ||

| Inhalatoren | ||

| Sonstige Primärverpackungen | ||

| Sekundärverpackung | Faltschachteln | |

| Etiketten und Beilagen | ||

| Beutel und Taschen | ||

| Trays | ||

| Sonstige Sekundärverpackungen | ||

| Tertiärverpackung | Wellpappenversandkartons | |

| Paletten | ||

| Sonstige Tertiärverpackungen | ||

| Nach Technologie | Konventionell | |

| Aseptisch und Steril | ||

| Intelligent und Vernetzt (NFC/RFID) | ||

| Fälschungssicherung/Serialisierung | ||

| Nachhaltige/Recyclingfähige Lösungen | ||

| Kindersichere und Manipulationssichere Lösungen | ||

| Nach Endnutzer | Pharmazeutische Hersteller | |

| Spezial-/Biopharmazeutische Unternehmen | ||

| Auftragsfertigungs- und Verpackungsorganisationen | ||

| Krankenhäuser und Kliniken | ||

| Nach Land | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Polen | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Umsatzbasis des Pharmazeutischen Verpackungsmarkts in Europa im Jahr 2026?

Die Ausgaben belaufen sich im Jahr 2026 auf USD 46,46 Milliarden.

Wie schnell werden die Ausgaben für Europäische Pharmazeutische Verpackung voraussichtlich wachsen?

Die Ausgaben werden bis 2031 voraussichtlich mit einer CAGR von 5,61 % wachsen.

Welcher Technologiebereich zeigt das schnellste Expansionstempo?

Intelligente und vernetzte Formate expandieren mit einer CAGR von 7,55 %.

Welches europäische Land weist die stärksten Wachstumsaussichten auf?

Polen wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 7,72 % erreichen.

Welches Material hat derzeit den größten Anteil an den Verpackungsausgaben?

Kunststoffe machen 52,03 % des Umsatzes im Jahr 2025 aus und führen alle Materialien an.

Welche Verordnung beeinflusst die Materialauswahlentscheidungen am stärksten?

Die EU-Verordnung über Verpackungen und Verpackungsabfälle fördert die Einführung von Kunststoffen mit Recyclinginhalten und Biopolymeren.

Seite zuletzt aktualisiert am: