Marktgröße und Marktanteil für In-Mold-Etiketten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.53 Milliarden US-Dollar |

| Marktgröße (2031) | 1.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure.webp)

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für In-Mold-Etiketten von Mordor Intelligence

Die Marktgröße für In-Mold-Etiketten wurde im Jahr 2025 auf USD 1,47 Milliarden geschätzt und soll von USD 1,53 Milliarden im Jahr 2026 auf USD 1,87 Milliarden bis 2031 wachsen, bei einer CAGR von 4,12 % während des Prognosezeitraums (2026–2031). Das stetige Wachstum spiegelt den Wandel des Sektors von kapazitätsgetriebenem Ausbau hin zu regulatorischer Compliance, Energieeffizienz und hochwertiger Dekoration wider. Die Verpackungs- und Verpackungsabfallverordnung (PPWR) Europas beschleunigt den Übergang zu Monomaterial-Verpackungen, die in bestehenden Strömen mechanisch recycelt werden können. Hersteller im asiatisch-pazifischen Raum nutzen unterdessen Hochkavitations-Spritzguss und niedrigere Betriebskosten, um globale Aufträge zu gewinnen, während sich nordamerikanische Verarbeiter auf Premium-Designs für Kosmetik und Lebensmittel konzentrieren. Der Digitaldruck erschließt kosteneffektive Kleinauflagen und Personalisierung, und Polypropylen (PP) bleibt das bevorzugte Substrat, da es Verarbeitbarkeit mit Recyclingfähigkeit verbindet. Trotz der PP-Preisvolatilität wird erwartet, dass Kapitalausgaben für energieeffiziente Thermoformer und elektrische Pressen die Wettbewerbsfähigkeit im Markt für In-Mold-Etiketten aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

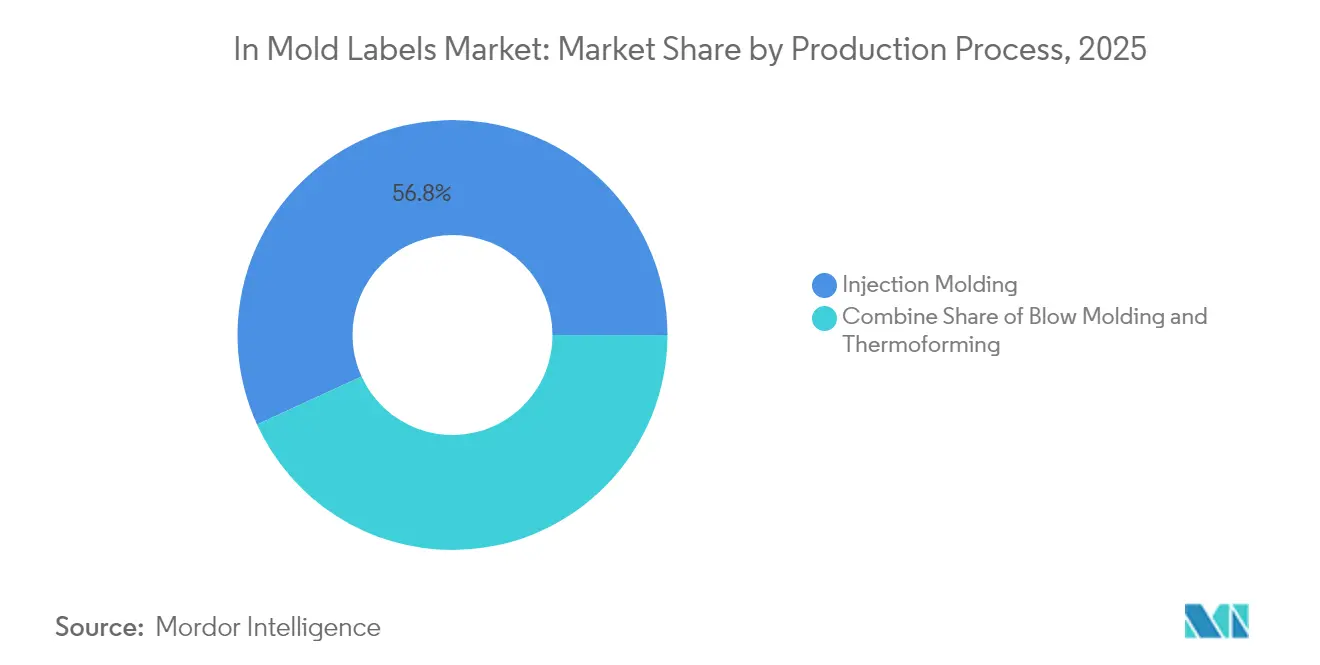

- Nach Produktionsprozess führte der Spritzguss mit einem Marktanteil von 56,83 % im Markt für In-Mold-Etiketten im Jahr 2025, während das Thermoformen voraussichtlich die schnellste CAGR von 7,21 % bis 2031 verzeichnen wird.

- Nach Material dominierte Polypropylen mit einem Anteil von 44,92 % an der Marktgröße für In-Mold-Etiketten im Jahr 2025 und wächst bis 2031 mit einer CAGR von 8,74 %.

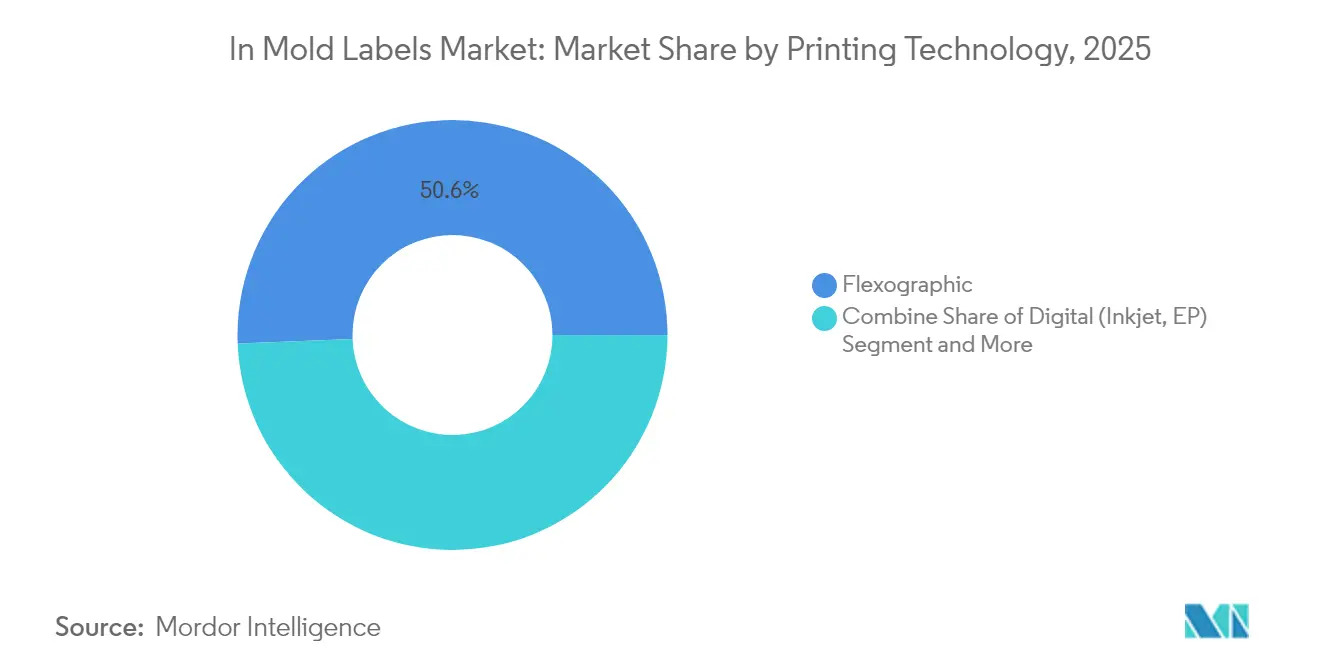

- Nach Drucktechnologie hielt der Flexodruck im Jahr 2025 einen Umsatzanteil von 50,63 %; der Digitaldruck soll bis 2031 mit einer CAGR von 9,27 % wachsen.

- Nach Endverbraucherbranche entfielen auf Lebensmittel 28,02 % der Marktgröße für In-Mold-Etiketten im Jahr 2025, während für Kosmetik und Körperpflege die schnellste CAGR von 8,5 % prognostiziert wird.

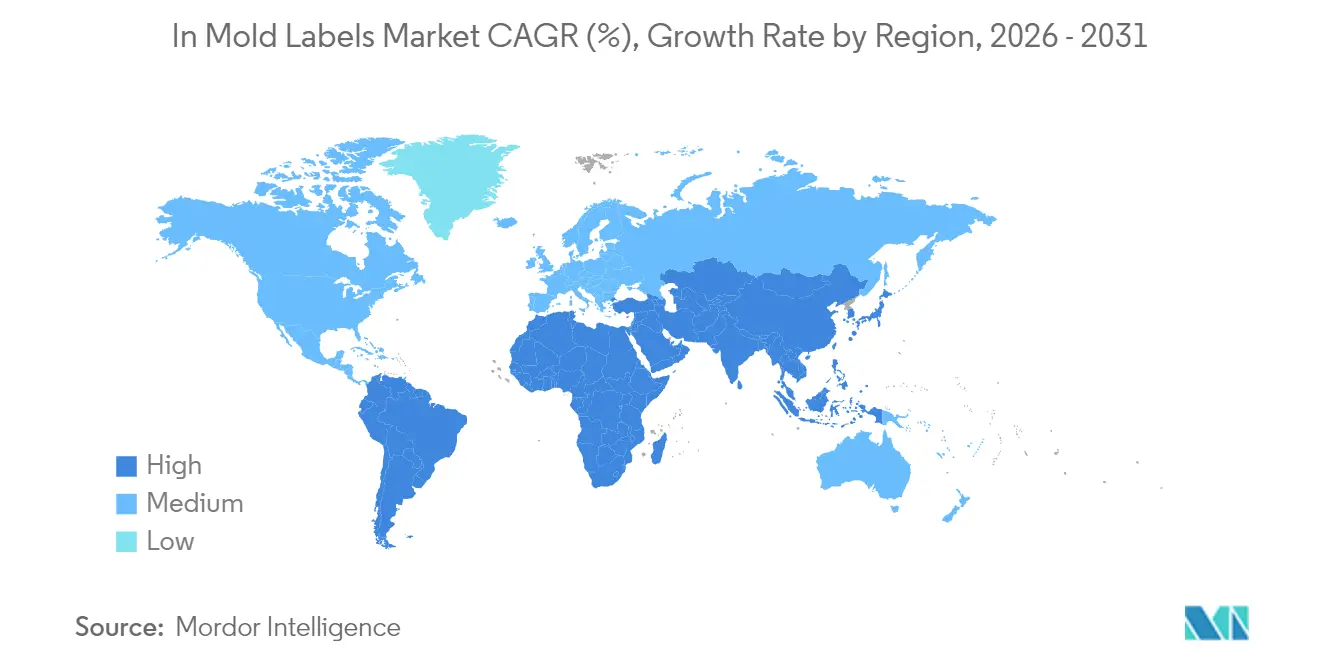

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 40,37 % und soll bis 2031 mit einer CAGR von 7,83 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für In-Mold-Etiketten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Monomaterial-Verpackungen für das Recycling | +1.2% | Global – EU führend | Mittelfristig (2–4 Jahre) |

| Hochkavitations-Spritzguss in Asien | +0.8% | Asien-Pazifik-Kernmarkt | Langfristig (≥ 4 Jahre) |

| Premium-Dekoration im No-Label-Look | +0.6% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Digitale In-Mold-Etiketten für Personalisierung | +0.5% | Globale urbane Zentren | Mittelfristig (2–4 Jahre) |

| Vorschriften zu befestigten Verschlusskappen und leichten Verschlüssen | +0.4% | EU zuerst | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Monomaterial-Verpackungen zur Erleichterung des Recyclings

Die ab 2028 unter der PPWR vorgeschriebene Recyclingfähigkeit zwingt Verarbeiter dazu, Etiketten so umzugestalten, dass Behälter und Dekoration dasselbe Polymer teilen, wodurch Trennschritte entfallen und die Ballenreinheit verbessert wird. MCC Verstraetes NextCycle IML liefert eine Polypropylen-Etikett-auf-Polypropylen-Behälter-Lösung, die mechanische Recyclingtests ohne Tintenausbluten besteht. Markeninhaber in den Bereichen Getränke und Milchprodukte schließen zunehmend Dreijahres-Lieferverträge ab, die Monomaterial-Anforderungen festlegen, und schaffen damit eine planbare Grundlage für Kapitalrenditen im Markt für In-Mold-Etiketten. Asiatische Harzproduzenten reagieren mit klareren PP-Qualitäten, die mit Lebensmittelkontakt kompatibel sind, und US-Einzelhändler führen Scorecards ein, die Mischmaterialdekoration benachteiligen. Da die Recyclingziele strenger werden, werden Verarbeiter, die Monomaterialformate vorab qualifizieren, bevorzugte Partner sein, was den First-Mover-Vorteil stärkt.

Ausbau der Hochkavitations-Spritzgusskapazität in Asien

China, Vietnam und Thailand haben im Zeitraum 2023–2025 mehr als 1.200 Hochkavitations-Pressen hinzugefügt. FCS Machinery allein buchte Werkzeugsätze mit bis zu 128 Kavitäten, was die Stücklohnkosten um 28 % und den Energieverbrauch um 30 % gegenüber herkömmlichen hydraulischen Pressen senkt. Globale Markeninhaber passen ihre Sicherheitsbestandsrichtlinien an diese regionale Kapazität an und beschleunigen die Auftragstransparenz bis 2026. Niedrigere Stückkosten ermöglichen es Verarbeitern, PP-Preisschwankungen aufzufangen, ohne die Marge zu schmälern, was langfristige Aufwärtspotenziale im Markt für In-Mold-Etiketten unterstützt. Von lokalen Regierungen und multinationalen Verpackungsgruppen gemeinsam finanzierte Qualifizierungsprogramme vergrößern den Kosten-Qualitäts-Vorsprung des asiatisch-pazifischen Raums gegenüber westlichen Wettbewerbern weiter, insbesondere bei lebensmittelgerechten Anwendungen.

Verlagerung der Markeninhaber hin zu Premium-Dekoration im No-Label-Look

Vermarkter von Milchprodukten, Nahrungsergänzungsmitteln und Luxuskosmetik berichten von 3–5 Prozentpunkten höherer Abverkaufsquote, wenn die Verpackung etikettenfrei wirkt. Chobani's Y-förmiger In-Mold-Etiketten-Becher integriert Grafiken über zwei Fächer in einem einzigen Schuss, eliminiert sekundäre Hülsenschritte und bietet Manipulationsschutz ohne Klebstoff. Die steigende Akzeptanz steigert die Werkzeugvolumina für komplexe Geometrien, was wiederum die Kosten pro Abdruck senkt und adressierbare SKUs erweitert. Da der No-Label-Look Gefrier-Tau-Zyklen standhält, sind Tiefkühlnachspeisen und Fertiggerichte neue Zielgruppen, was die Nachfrage auch bei schwächeren makroökonomischen Bedingungen stabil hält.

Wachstum des digitalen In-Mold-Etiketten-Drucks für Kleinauflagen und Personalisierung

Digitaldruckmaschinen fügen QR-Codes, variable Bilder und lokalisierten Text bei einem Durchsatz von mehr als 11.000 Etiketten pro Stunde hinzu und verkürzen die Markteinführungszeit für limitierte Auflagen und regionale Kampagnen erheblich. [1] Konica Minolta, "Prognosen für die Etiketten- und Verpackungsbranche …," konicaminolta.euMulti-Color Corporations duftendes Fanta-Etikett in Japan zeigt, wie digitale Tinten multisensorische Merkmale liefern, die Aufmerksamkeit im Regal erzeugen. [2]MCC Verstraete, "NextCycle IML," iml.mcclabel.com Rüstfreie Umstellungen reduzieren den Abfall um bis zu 18 kg pro Auftrag und entsprechen damit CO₂-Reduktions-Scorecards. Da der E-Commerce die SKU-Proliferation vorantreibt, löst der digitale In-Mold-Etikettendruck die Gewinnschwellen-Herausforderung bei Losgrößen von 15.000 bis 50.000 Einheiten, die im Markt für In-Mold-Etiketten bisher kostenunwirtschaftlich waren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PP-Preisvolatilität belastet die Margen der Verarbeiter | -0.7% | Global, besonders ausgeprägt in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Barriereeigenschaften gegenüber Hülsen- und Haftetiketten-Alternativen | -0.4% | Global, kritisch bei Lebensmittel- und Pharmaanwendungen | Mittelfristig (2–4 Jahre) |

| Langsame Werkzeugwechsel hemmen sehr hohe SKU-Zahlen | -0.3% | Global, konzentriert in Märkten mit hoher Variantenvielfalt | Mittelfristig (2–4 Jahre) |

| Strengere VOC-Grenzwerte für lösungsmittelbasierte Tinten in Europa | -0.2% | EU primär, Ausstrahlungseffekte auf Exportmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

PP-Preisvolatilität belastet die Margen der Verarbeiter

Die Spotpreise für Polypropylen in Nordamerika stiegen im ersten Quartal 2025 um 9 Cent pro Pfund, angetrieben durch Propylenmonomer-Engpässe und eine höhere Nachfrage nach Recyclingharzen. Kleinere Verarbeiter verfügen nicht über Absicherungsinstrumente und sind gezwungen, vierteljährlich neu zu verhandeln, was das Risiko von Kundenverlust birgt. Einige mindern das Risiko durch den Einsatz von Dünnwand-Thermoformen, das das Gramm-Gewicht um 11 % ohne Neugestaltung reduziert. Andere schließen mehrjährige Harzlieferverträge ab, die an den Brent-Rohölpreis indexiert sind, was die Cashflows glättet, aber den Betriebskapitalbedarf erhöht. Bis die Rohstoffkapazitätserweiterungen in Texas und Ningbo 2027 in Betrieb gehen, wird der Margendruck aggressive Expansionspläne im Markt für In-Mold-Etiketten dämpfen.

Begrenzte Barriereeigenschaften gegenüber Hülsen- und Haftetiketten-Alternativen

Standard-PP-auf-PP-In-Mold-Etiketten weisen Sauerstoffdurchlässigkeitsraten (OTR) von nahezu 30 cm³/m²·d·bar auf, weit über den Schwellenwerten unter 1 cm³, die Milchprobiotika und Infusionslösungen erfordern. Alternative ORMOCER- und PVOH-Beschichtungen reduzieren die OTR auf unter 0,1, erhöhen derzeit jedoch die Etikettenkosten um 27 % und erschweren die Recyclingfähigkeit. [3]MDPI, "Alternative Sauerstoffbarrierebeschichtungen für PP-Folien," mdpi.com Lebensmittelhersteller behalten daher Ultrahochbarriere-Anwendungen bei Hülsenetiketten oder mehrschichtigem PET, was die Durchdringung von In-Mold-Etiketten bei Umgebungsmilch, medizinischer Ernährung und pharmazeutischen Verdünnungsmittelpackungen begrenzt. Laufende Pilotlinien in Deutschland zielen auf plasmaabgeschiedenes Siliziumoxid auf PP ab, aber die kommerzielle Realisierbarkeit ist noch zwei bis drei Jahre entfernt. Diese Eigenschaftslücke begrenzt das Aufwärtspotenzial des Marktes für In-Mold-Etiketten bei anspruchsvollen Barriereanwendungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktionsprozess: Thermoformen gewinnt an Dynamik

Der Spritzguss entsprach im Jahr 2025 USD 0,84 Milliarden der Marktgröße für In-Mold-Etiketten, was einem Umsatzanteil von 56,83 % entspricht. Das Thermoformen hingegen ist auf dem Weg, eine CAGR von 7,21 % zu verzeichnen und damit jeden anderen Prozess zu übertreffen. Brown Machines Quad-Series-Maschinen reduzieren den Energieverbrauch um bis zu 35 %, während sie 250.000 Deckel pro Stunde produzieren, und veranlassen viele Molkereianlagen, vom Spritzguss zum Thermoformen zu wechseln. Das Blasformen bleibt für wiederbefüllbare Getränkeflaschen unverzichtbar, bei denen Rippensteifigkeit und Fallschlagfestigkeit entscheidend sind.

Kapitalbudgets zeigen, dass Thermoformlinien Roboterstapeleinheiten und Kamerainspektion integrieren, was die Gesamtanlageneffektivität (OEE) auf über 85 % anhebt. Eingebettete Analysen erkennen Schwankungen der Folientemperatur und korrigieren Heizbereiche automatisch innerhalb von 50 ms, was die Ausbeute verbessert. Verarbeiter stellen fest, dass dünnwandiges PP-Rollenmaterial die Harzkosten pro tausend Abdrücke um nahezu 18 USD senkt und die PP-Preisvolatilität abfedert. Der Spritzguss dominiert weiterhin bei komplexen Verschlüssen und mehrteiligen Bauteilen, aber sein Anteil wird sich stabilisieren, da Nachhaltigkeitsprüfungen die geringere Kohlenstoffintensität des Thermoformens im Markt für In-Mold-Etiketten begünstigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp: PP-Dominanz festigt sich

Polypropylen lieferte im Jahr 2025 Etiketten für Behälter im Wert von USD 0,66 Milliarden und erfasste 44,92 % des Marktanteils für In-Mold-Etiketten, mit einer Wachstumsrate von 8,74 % CAGR. Regulierungsbehörden befürworten PP, da es gemeinsam mit Behältern sortiert werden kann und Trennschritte entfallen. Neue Random-Copolymer-Qualitäten erreichen einen Trübungswert unter 1 % und eine Schlagfestigkeit über 35 kJ/m², was ihre Verwendung in klaren Lebensmittelbehältern ausweitet. PE bleibt die Wahl für Quetschtuben, die Biegebruchfestigkeit erfordern, während PET auf hochklare Displaygläser beschränkt ist.

Chinesische Harzhersteller beschleunigen die Entwicklung von Meta-Allocene-Katalysatoren, die die Schmelzflussrate verdoppeln, ohne die Steifigkeit zu beeinträchtigen, was dünnwandige Teile begünstigt. Post-Consumer-Recycling-PP übersteigt in einigen Kosmetiktuben bereits einen Anteil von 60 % und erfüllt damit die Versprechen von Premium-Marken. Obwohl biobasierte PP-Versuche vielversprechend sind, ist die Rohstoffversorgung begrenzt; daher wird fossiles PP mit ISCC-Plus-Zertifizierung im gesamten Markt für In-Mold-Etiketten weiterhin dominieren.

Nach Drucktechnologie: Digitale Revolution beschleunigt sich

Der Flexodruck erwirtschaftete mehr als die Hälfte des Umsatzes im Jahr 2025, aber Digitaldruckmaschinen sollen schrittweise Marktanteile gewinnen. Konica Minolta prognostiziert, dass der Digitaldruck bis 2029 9,7 % des globalen Etikettenvolumens erreichen wird, da Verarbeiter nach SKU-Agilität streben. Tintenstrahlköpfe mit 1200 dpi strahlen jetzt UV-härtbares Weiß bei Druckgeschwindigkeiten von 75 m/min aus und erreichen damit die Deckkraft des Flexodrucks. Nachgelagerte Veredelungsmodule reduzieren die Etiketten-Durchlaufzeiten von 10 Tagen auf 48 Stunden.

Softwaregesteuertes Farbmanagement gewährleistet ΔE < 1,5 über Auflagenwiederholungen hinweg, was Kosmetikmarken ermöglicht, globale Markteinführungen zu harmonisieren. Cloud-verknüpfte Auftragstickets speisen MIS-Systeme und bieten unternehmensweite Transparenz – ein wichtiges Differenzierungsmerkmal, da multinationale Konsumgüterhersteller Lieferantenlisten konsolidieren. Der Tiefdruck behält ultrahohe Volumina bei Waschmitteleimern, aber da sich die Vorlaufzeiten für Druckzylinder verlängern, werden Hybridpressen, die zwischen Tintenstrahldruck und Flexodruck wechseln, das Wachstum im Markt für In-Mold-Etiketten unterstützen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Kosmetik treibt Premium-Wachstum an

Lebensmittel repräsentierten im Jahr 2025 einen Umsatz von USD 0,41 Milliarden und bleiben das Ankersegment, doch Kosmetik und Körperpflege werden die schnellste CAGR von 8,5 % aufweisen. ICONS Beautys neues Werk in Ohio produziert PP-In-Mold-Etiketten-Tuben mit 60 % PCR-Anteil und behält dabei die metallischen Effekte bei, die von Prestige-Linien gefordert werden. Getränkeverarbeiter kombinieren abziehbare In-Mold-Etiketten-Coupons mit wiederbefüllbaren Popcorn-Eimern, um den Kinokonzessionsverkauf anzukurbeln, was eine funktionale Überschneidung verdeutlicht.

Im OTC-Pharmabereich wächst das Interesse an manipulationssicheren Schnappdeckeln, die 2D-Codes für die Serialisierung integrieren. Gehäuse für Automobilelektronik übernehmen In-Mold-Etiketten, um ESD-Schutzgrafiken mit robusten Polycarbonat-Oberflächen zu kombinieren. Diese Diversifizierung unterstützt die Volumenresilienz, auch wenn die diskretionären Kosmetikausgaben nachlassen, und sichert die Umsatztransparenz für Marktteilnehmer im Markt für In-Mold-Etiketten.

Nach Drucktechnologie: Tiefdruck behauptet Nischenführerschaft

Tiefdruckzylinder erreichen Linienbreiten unter 5 µm und liefern fotorealistische metallische Bilder bei Auflagen von mehr als 1 Million Einheiten – eine Fähigkeit, die von keinem anderen Verfahren erreicht wird. Labels & Labeling verweist auf die Dominanz des Tiefdrucks bei schnell drehenden Waschmitteln, bei denen Farbtreue den Markenwert bestimmt. Allerdings begrenzen die Kosten für die Zylinderherstellung die Akzeptanz bei mittelgroßen SKUs.

AstroNovas AQUAFLEX-Hybrid kombiniert wasserbasiertes Tiefdruck-Unterweißdrucken mit digitalem CMYK und ermöglicht es Verarbeitern, Pantone-Volltonfarben plus Personalisierung in einem Durchgang zu erzielen. Nachhaltigkeitsziele beschleunigen die Migration des Tiefdrucks zu wasserbasierten Tinten und reduzieren VOC-Emissionen um 42 %. Während Flexo- und Digitaldruck die meisten Marktanteilsgewinne erzielen werden, sichert die Rolle des Tiefdrucks bei hochdeckenden Metallicfarben und erweitertem Farbgamut eine dauerhafte Nische im Markt für In-Mold-Etiketten.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Markt für In-Mold-Etiketten mit einem Umsatzanteil von 40,37 % im Jahr 2025 an und soll bis 2031 eine CAGR von 7,83 % verzeichnen. Kapazitätserweiterungen in China treiben die Werkzeugverfügbarkeit voran, während japanische Positivlisten-Vorschriften die Lebensmittelkontakt-Compliance harmonisieren und den Marktzugang erleichtern. Indiens Chemplast Sanmar investierte INR 160 Crore in Spezialharze zur Unterstützung der lokalen Etikettennachfrage und von Exportverträgen. Regionale Regierungen subventionieren die Umrüstung auf elektrische Pressen und senken die Treibhausgasintensität pro Einheit um 28 %.

Europa bleibt der regulatorische Vorreiter. Die PPWR fordert bis 2030 einen PCR-Anteil von 30 % in PET-Lebensmittelverpackungen und katalysiert Investitionen in entfernbare Barrierebeschichtungen und befestigte Verschlüsse. Die Schweizer Tintenverordnung fügt Transparenzanforderungen hinzu und verpflichtet Lieferanten zur Führung umfassender Substanzregister. Diese Vorschriften verdrängen marginale Marktteilnehmer, belohnen jedoch Verarbeiter mit nachgewiesener frühzeitiger Compliance und sichern Premium-Preisgestaltung im Markt für In-Mold-Etiketten.

Nordamerika spürt Kostengegenwind durch PP-Volatilität und Arbeitskräftemangel, doch die Verbrauchernachfrage nach Premium-Verpackungen hält Kosmetik- und funktionale Molkereilinien lebendig. Ansiedlungsförderungen für Formwerkzeugmaschinen im Rahmen der CHIPS-and-FABS-Programme veranlassen Werkzeugbauer, lokale Ersatzteilzentren einzurichten und Ausfallzeiten zu reduzieren. Der Nahe Osten und Afrika verzeichnen eine steigende Nachfrage nach angereicherter Milch und Fertiggerichten, was Greenfield-Anlagenmöglichkeiten in Logistikzonen der Vereinigten Arabischen Emirate eröffnet. Südamerikas Investitionen in aus Sojaöl gewonnenes PET erweitern die Substratauswahl, wenn auch langsamer als die Wachstumstrajektorien im asiatisch-pazifischen Raum.

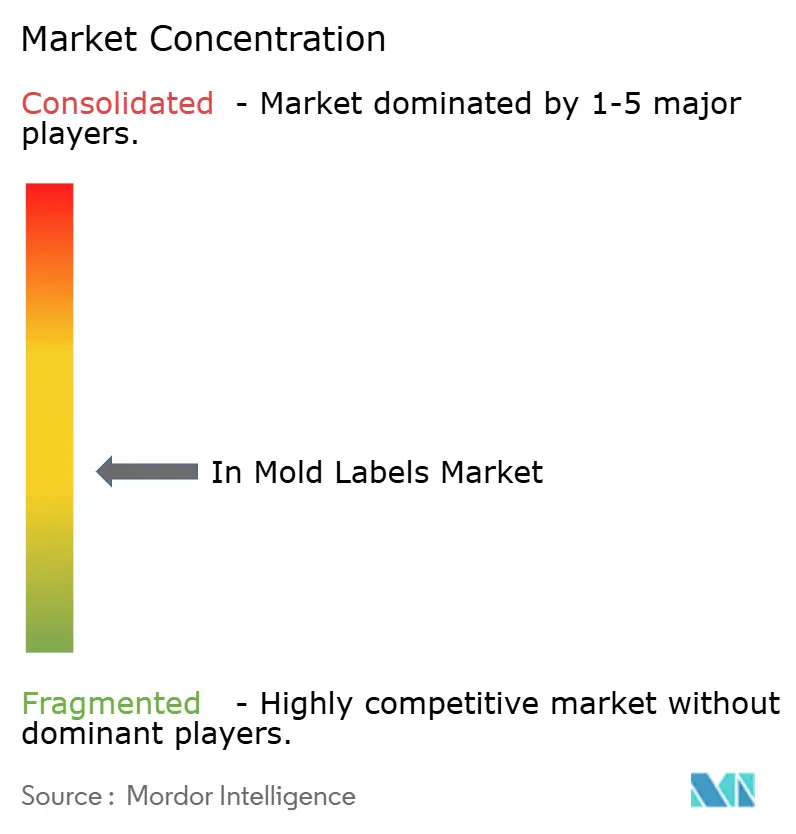

Wettbewerbslandschaft

Der Markt für In-Mold-Etiketten weist eine moderate Fragmentierung auf. Die fünf größten Anbieter kontrollieren schätzungsweise 46 % des globalen Umsatzes, was Raum für regionale Spezialisten lässt. CCL Industries steigerte den Umsatz im vierten Quartal 2024 um 9 %, unterstützt durch Cross-Selling von In-Mold-Etiketten mit Haftetiketten in Multi-Format-Ausschreibungen. TOPPANs Übernahme der Thermoform- und Flexibelverpackungsaktivitäten von Sonoco für USD 1,8 Milliarden liefert barriereverstärkte In-Mold-Etiketten-Plattformen und erweitert die Reichweite in den Snack- und Gesundheitsbereich.

Strategisch setzen die Marktteilnehmer auf Automatisierung. Balluffs geführter Werkzeugwechsel reduziert die Formwechselzeit um 70 % und schafft 12 zusätzliche Produktionstage pro Jahr im Vier-Schicht-Betrieb. Nachhaltigkeit bleibt ein Wettbewerbsfeld: MCC Verstraete führte wasserlose Offsetdruck-In-Mold-Etiketten-Tinten ein, die VOC-Emissionen um 60 % senken, während die Fusion von Amcor und Berry USD 650 Millionen Kostensynergien anstrebt und den Zugang zu PCR-Harzen erweitert. Mittelgroße Verarbeiter bilden Allianzen mit Digitaldruckmaschinen-Herstellern für schlüsselfertige Monomateriallinien und nutzen SaaS-Dashboards, um die OEE werksübergreifend zu benchmarken.

Auf der Nachfrageseite konsolidieren Markeninhaber bevorzugte Lieferantenlisten, um Compliance-Risiken zu managen, was den Preisdruck erhöht, aber die Volumina für akkreditierte Verarbeiter stärkt. Markteintrittsbarrieren hängen nun neben der Lebensmittelsicherheitszertifizierung auch von ESG-Prüfungen ab. Start-ups, die sich auf enzymverstärktes Recycling oder Bio-PP-Mischungen konzentrieren, finden als Co-Entwicklungspartner statt als direkte Wettbewerber Anklang und sichern die technologische Diffusion im Markt für In-Mold-Etiketten.

Marktführer für In-Mold-Etiketten

-

Innovia Films (CCL Industries)

-

Multi-Color Corporation

-

Orianaa Decorpack

-

Taghleef Industries

-

WINNERS LABELS LLP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: TOPPAN Holdings schloss die Übernahme des Thermoform- und Flexibelverpackungsgeschäfts von Sonoco für USD 1,8 Milliarden ab und fügte eine kombinierte Umsatzplattform von USD 1,3 Milliarden für nachhaltige Verpackungen hinzu.

- April 2025: Amcor schloss seine Fusion mit Berry Global ab und strebt bis 2026 USD 650 Millionen Kosteneinsparungen und ein EPS-Wachstum von 12 % durch Materialwissenschaftssynergien an.

- Februar 2025: Mativ Holdings meldete ein Umsatzwachstum von 7,5 % in seinem Segment Nachhaltige und Klebstofflösungen und erreichte USD 290,8 Millionen durch Volumenzuwächse bei Etikettenfolien.

- September 2024: IMDA gab die Gewinner des In-Mold-Technologiepreises 2024 bekannt und hob Fortschritte bei sensorischen Etiketten und Barrierebeschichtungen hervor.

Globaler Berichtsumfang des Marktes für In-Mold-Etiketten

In-Mold-Etiketten sind eine Art der Produktdekoration, die in der Verpackungsindustrie eingesetzt wird. Diese Etiketten werden vor der Formung des Kunststoffbehälters oder -produkts in eine Form eingelegt. Das Etikett wird während des Formgebungsprozesses integraler Bestandteil des Endprodukts und ergibt eine nahtlose, langlebige und hochwertige Oberfläche. Diese Technik wird häufig für Kunststoffbehälter verwendet, wie z. B. Lebensmittelverpackungen, Kosmetikbehälter und Industrieprodukte.

Der Markt für In-Mold-Etiketten ist nach Endverbraucherbranche (Lebensmittel und Getränke, Kosmetik, Pharma und andere Endverbraucherbranchen) und Geografie (Nordamerika, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Spritzguss |

| Blasformen |

| Thermoformen |

| Polypropylen (PP) |

| Polyethylen (PE) |

| Polyethylenterephthalat (PET) |

| Andere Materialtypen |

| Flexodruck |

| Digitaldruck (Tintenstrahldruck, EP) |

| Tiefdruck |

| Andere Drucktechnologien |

| Lebensmittel |

| Getränke |

| Kosmetik und Körperpflege |

| Andere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produktionsprozess | Spritzguss | ||

| Blasformen | |||

| Thermoformen | |||

| Nach Materialtyp | Polypropylen (PP) | ||

| Polyethylen (PE) | |||

| Polyethylenterephthalat (PET) | |||

| Andere Materialtypen | |||

| Nach Drucktechnologie | Flexodruck | ||

| Digitaldruck (Tintenstrahldruck, EP) | |||

| Tiefdruck | |||

| Andere Drucktechnologien | |||

| Nach Endverbraucherbranche | Lebensmittel | ||

| Getränke | |||

| Kosmetik und Körperpflege | |||

| Andere Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für In-Mold-Etiketten?

Der Markt für In-Mold-Etiketten erreichte im Jahr 2026 USD 1,53 Milliarden und soll bis 2031 auf USD 1,87 Milliarden anwachsen.

Welche Region führt den Markt für In-Mold-Etiketten an?

Der asiatisch-pazifische Raum hält einen Umsatzanteil von 40,37 % und baut seine Führungsposition dank Hochkavitations-Kapazitäten und niedrigerer Produktionskosten weiter aus.

Warum wird Polypropylen für In-Mold-Etiketten bevorzugt?

PP verbindet gute Schlagfestigkeit mit Recyclingfähigkeit, entspricht den Monomaterial-Vorschriften und liefert mit 8,74 % die höchste CAGR unter den Substraten.

Wie schnell wächst der Digitaldruck bei In-Mold-Etiketten?

Der Digitaldruck soll mit einer CAGR von 9,27 % wachsen, angetrieben durch die Nachfrage nach Personalisierung und Kleinauflagen.

Welcher Produktionsprozess gewinnt Marktanteile?

Das Thermoformen ist mit einer CAGR von 7,21 % der am schnellsten wachsende Prozess, da es den Energieverbrauch um bis zu 35 % senkt und dünnwandige Teile unterstützt.

Was sind die wesentlichen Hemmnisse für den Sektor?

PP-Preisvolatilität und begrenzte Barriereeigenschaften gegenüber Hülsenetiketten begrenzen derzeit die Margen und die Durchdringung in sauerstoffempfindlichen Anwendungen.

Seite zuletzt aktualisiert am: