Marktgröße und Marktanteil für Arzneimittelverabreichungsgeräte in Japan

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

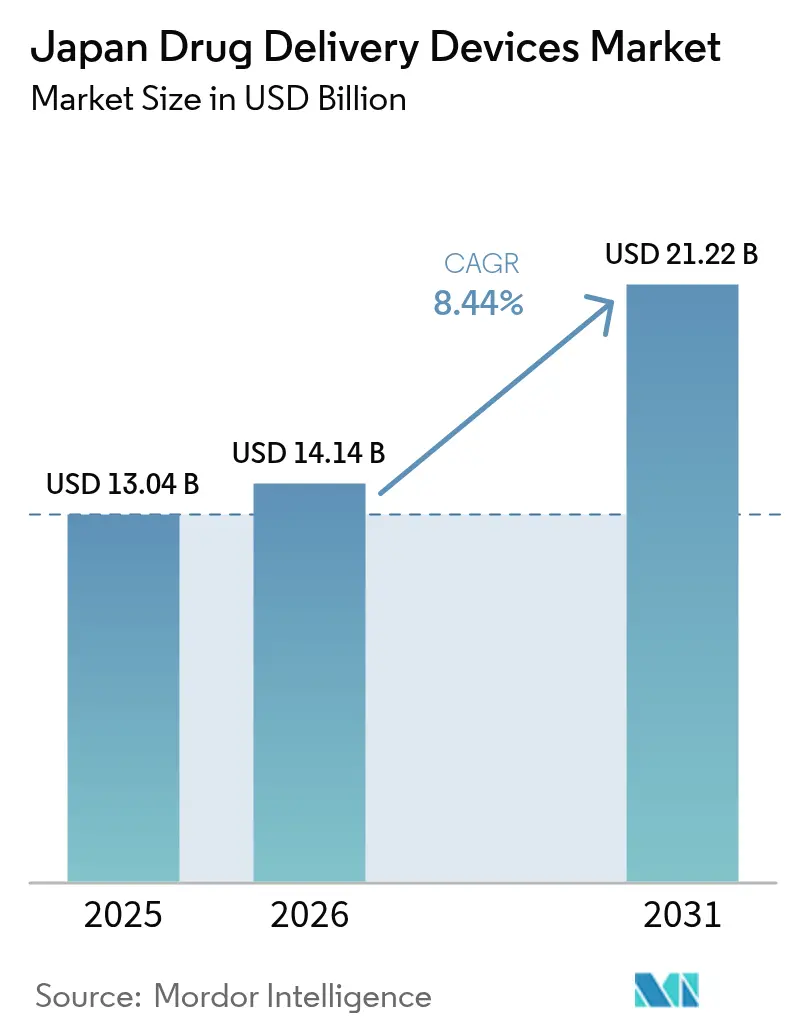

| Marktgröße im Basisjahr (2025) | 13.04 Milliarden US-Dollar |

| Marktgröße (2026) | 14.14 Milliarden US-Dollar |

| Marktgröße (2031) | 21.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Marktes für Arzneimittelverabreichungsgeräte von Mordor Intelligence

Die Marktgröße des japanischen Marktes für Arzneimittelverabreichungsgeräte wurde im Jahr 2025 auf 13,04 Milliarden USD geschätzt und soll von 14,14 Milliarden USD im Jahr 2026 auf 21,22 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,44 % während des Prognosezeitraums (2026–2031). Die primären Wachstumstreiber sind die beispiellose Alterung der Bevölkerung des Landes, die zunehmende Prävalenz chronischer Krankheiten und politische Veränderungen, die Selbstverabreichungstechnologien begünstigen. Injizierbare Produkte dominieren derzeit die Nutzungsmuster; dennoch signalisieren rasche Zuwächse bei implantierbaren und intelligenten vernetzten Formaten eine breitere Verlagerung hin zu Langzeitfreisetzungs- und datengestützter Versorgung. Der beschleunigte Zulassungsweg der Regierung für Software als Medizinprodukt (SaMD)-Injektoren in Kombination mit der Erstattung von Wearables durch Japans nationale Krankenversicherung (NHI) beschleunigt die Markteinführungszeit für Geräte der nächsten Generation. Die angebotsseitige Innovation wird auch durch eine merkliche „Arzneimittellücke” angeregt, bei der mehr als 80 Therapien in Japan nicht zugelassen sind, was Chancen für Unternehmen eröffnet, die komplexe regulatorische Kontrollpunkte navigieren können. Verstärkter Wettbewerb kollidiert jedoch mit Arbeitskräftemangel und regionalen Versorgungsunterschieden, was eine anhaltende Nachfrage nach Automatisierung und haushaltsbasierten Lösungen sicherstellt.

Wichtigste Erkenntnisse des Berichts

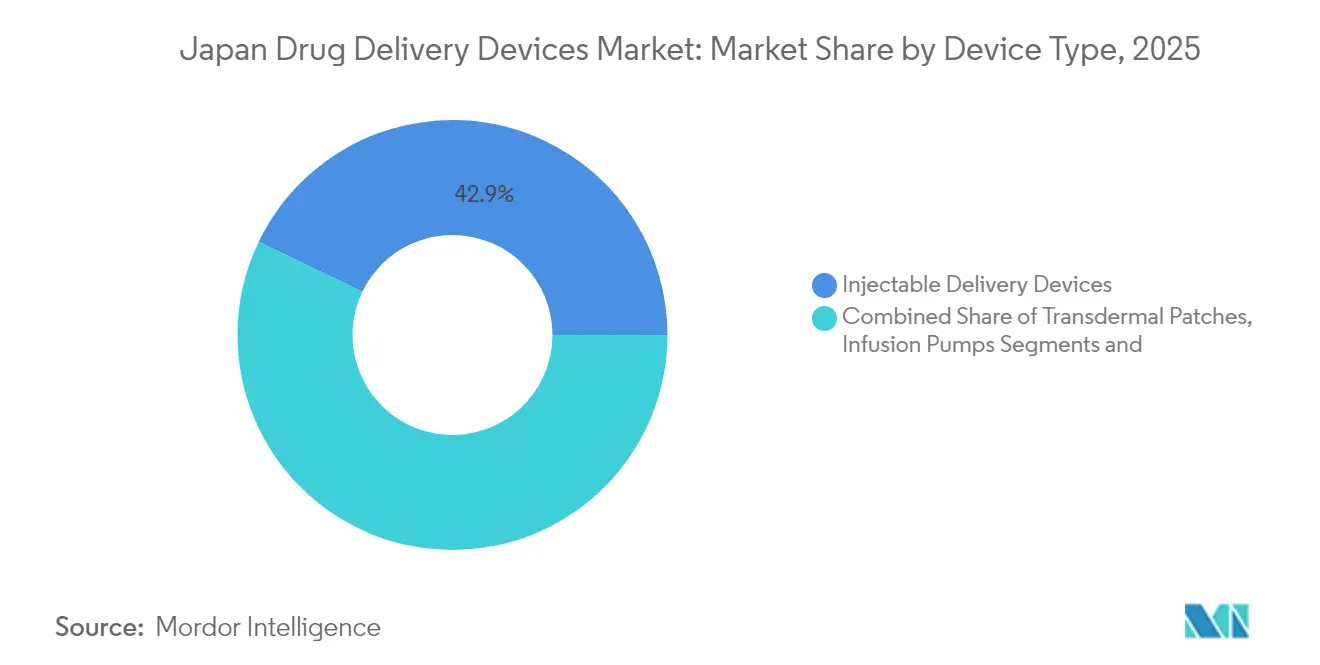

- Nach Gerätetyp führten injizierbare Systeme mit einem Marktanteil von 42,87 % am japanischen Markt für Arzneimittelverabreichungsgeräte im Jahr 2025, während implantierbare Geräte bis 2031 voraussichtlich mit einer CAGR von 10,22 % wachsen werden.

- Nach Verabreichungsweg entfielen injizierbare Formate im Jahr 2025 auf einen Anteil von 55,96 % an der Marktgröße für Arzneimittelverabreichungsgeräte in Japan; Inhalationswege werden voraussichtlich bis 2031 mit einer CAGR von 8,92 % wachsen.

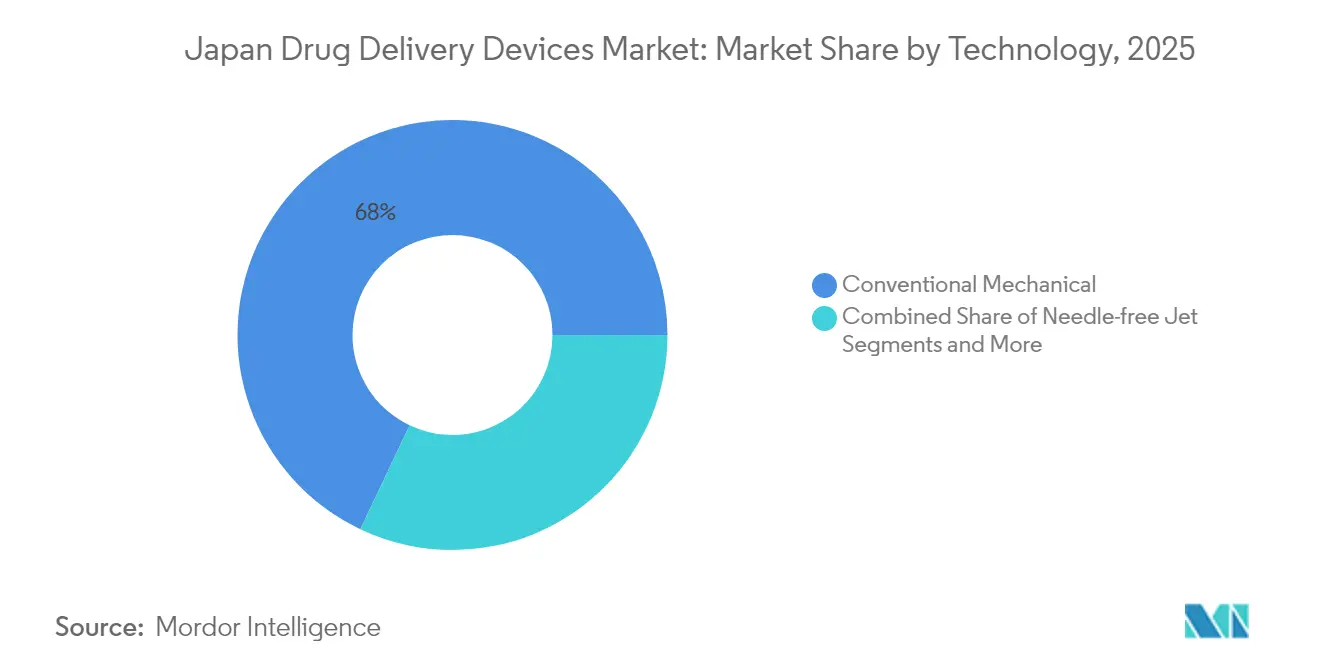

- Nach Technologie hielten konventionell mechanische Produkte im Jahr 2025 einen Umsatzanteil von 67,95 %, während elektronische/intelligente Geräte bis 2031 auf eine CAGR-Expansion von 9,25 % ausgerichtet sind.

- Nach Anwendung entfiel auf Diabetes im Jahr 2025 ein Anteil von 28,35 % am japanischen Markt für Arzneimittelverabreichungsgeräte, aber die Onkologie wird voraussichtlich bis 2031 die schnellste Wachstumsrate von 10,12 % verzeichnen.

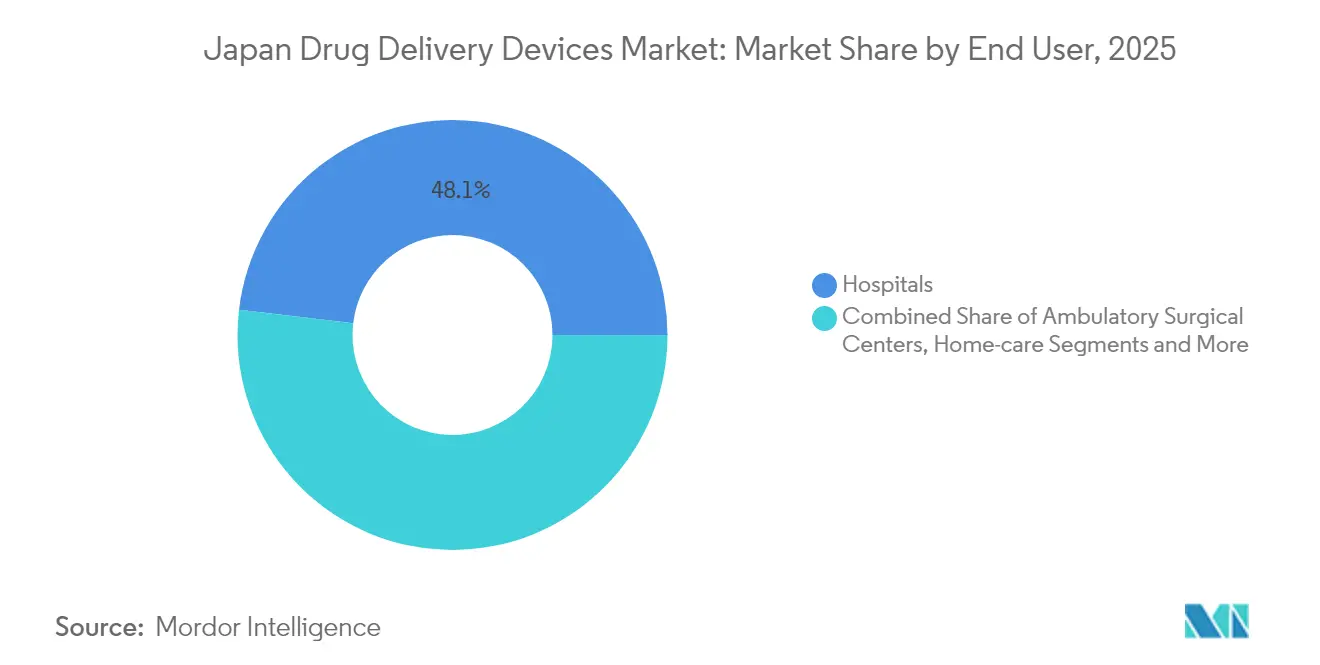

- Nach Endnutzer behielten Krankenhäuser im Jahr 2025 einen Anteil von 48,12 %, doch häusliche Pflegeumgebungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 11,55 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Marktes für Arzneimittelverabreichungsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Belastung durch chronische Krankheiten und alternde Bevölkerung | +3.2% | National, stärker in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Staatliche Förderung der häuslichen Pflege (NHI-Erstattung für Wearables) | +2.1% | National, früh in Tokio, Osaka, Nagoya | Mittelfristig (2–4 Jahre) |

| Beschleunigter Zulassungsweg für SaMD-fähige intelligente Injektoren | +1.8% | National | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei Arzneimittelverabreichungsgeräten | +1.7% | Innovationszentren | Mittelfristig (2–4 Jahre) |

| Mangel an medizinischem Fachpersonal | +1.6% | National, am stärksten in ländlichen Präfekturen | Mittelfristig (2–4 Jahre) |

| Aufstieg von Biosimilars, die neue Formate erfordern | +1.5% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Belastung durch chronische Krankheiten und alternde Bevölkerung

Japan zählt 24 Millionen ältere Erwachsene, die mehrere chronische Erkrankungen behandeln. Geräteentwickler priorisieren daher vereinfachte Benutzeroberflächen, reduzierte Dosierungshäufigkeit und Sicherheitssperren, die eingeschränkte Fingerfertigkeit und kognitive Veränderungen berücksichtigen. Kontrolliert freisetzende Implantate, die Seneszenz-Biomarker nutzen, gewinnen in der Forschung und Entwicklung an Aufmerksamkeit und positionieren lokale Unternehmen, um Exportchancen für geriatriefreundliche Lösungen zu nutzen.[1]Yoshihara K. & Horiguchi M., "Strategien zur Arzneimittelverabreichung bei altersbedingten Erkrankungen," International Journal of Pharmaceutics, sciencedirect.com Der demografische Druck wird strukturell bleiben und eine stetige Nachfrage weit über den Prognosezeitraum hinaus unterstützen.

Staatliche Förderung der häuslichen Pflege (NHI-Erstattung für Wearables)

Die Versicherungsdeckung für Fernkonsultationen und ausgewählte Wearables fördert Investitionen in Selbstverabreichungsplattformen. Die Erstattung für krankheitsspezifische digitale Rehabilitation bleibt jedoch unvollständig, was ein Flickenteppich schafft, den Innovatoren navigieren müssen. Die städtische Akzeptanz ist stark, während ländliche Regionen noch immer an robusten Personalressourcen für die häusliche Pflege und IT-Infrastrukturen mangeln, was die kurzfristigen Volumenzuwächse dämpft.[2]Sun X. et al., "Ressourcen der häuslichen Gesundheitsversorgung und regionale Unterschiede," Journal of General Internal Medicine, link.springer.com Dennoch ist die politische Richtung klar: Verlagerung der Versorgung von Krankenhäusern in die häusliche Umgebung, um dem Personalmangel entgegenzuwirken.

Beschleunigter Zulassungsweg für SaMD-fähige intelligente Injektoren

Überarbeitungen des PMD-Gesetzes führten Prioritätsprüfungen für digitale Kombinationsprodukte ein und verkürzten die regulatorischen Vorlaufzeiten für vernetzte Autoinjektor und Pumpen.[3]PMDA, "Regulatorische Wissenschaftsstrategie und Richtlinien für beschleunigte Verfahren," Pharmaceuticals and Medical Devices Agency, pmda.go.jp Im Jahr 2023 herausgegebene formale SaMD-Richtlinien klären Leistungsbenchmarks und geben Entwicklern mehr Sicherheit bei Evidenzpaketen. Diese Maßnahmen zielen darauf ab, den Marktzugang für neuartige Geräte zu sichern, die Echtzeit-Adhärenzüberwachung und Daten-Feedback unterstützen, und stärken Japan als Testfeld für digitale Therapeutika.

Technologische Fortschritte und Mangel an medizinischem Fachpersonal

Künstliche Intelligenz und Robotik halten Einzug in die Routineversorgung, um Arbeitskräftelücken zu schließen, wobei politische Entscheidungsträger Technologie als Produktivitätshebel einrahmen. Qualitative Interviews während der COVID-19-Periode bestätigten ein starkes Interesse an Wearables sowohl bei Klinikern als auch bei Senioren, was auf eine hohe Aufnahmebereitschaft für automatisierte Arzneimittelverabreichungszusätze hindeutet. Autonome Verabreichungsplattformen reduzieren den Pflegeaufwand und versprechen eine konsistente Dosierung, was sie in unterbesetzten Einrichtungen unverzichtbar macht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge PMDA-Validierung für Kombinationsprodukte | –1.2% | National | Mittelfristig (2–4 Jahre) |

| Hohe Anschaffungskosten für elektronische Pumpen | –0.8% | National, stärker in ländlichen Kliniken | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsengpässe bei inländischen Auftragsherstellern | –0.7% | Fertigungscluster | Mittelfristig (2–4 Jahre) |

| Geringes Patientenbewusstsein für nasale und pulmonale Geräte | –0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge PMDA-Validierung für Kombinationsprodukte erhöht die Markteinführungszeit

Die Hälfte der zugelassenen Autoinjektor erhielt die Zulassung erst nach der Erstzulassung des Ausgangswirkstoffs, was sequenzielle Prüfungshürden unterstreicht. Ausländische Unternehmen kämpfen häufig mit Unsicherheiten rund um Human-Factors-Studien für ihre Gerät-Wirkstoff-Kombinationen. Trotz Konsultationen mit dem PMDA-Büro in Washington, DC, Vereinigte Staaten, kämpfen ausländische Unternehmen häufig mit erhöhten Unsicherheiten bei Human-Factors-Studien für Gerät-Wirkstoff-Kombinationen, was zu verlängerten Zeitplänen führt. Die daraus resultierende Verzögerung begünstigt etablierte inländische Akteure, die über tiefgreifendere regulatorische Expertise verfügen.

Hohe Anschaffungskosten für elektronische Pumpen begrenzen kleinere Kliniken

Nur 18,6 % der lokalen Sponsoren haben im Jahr 2023 dezentralisierte klinische Studienmodelle eingeführt, wobei IT-Ausgaben und Personalaufwand als Haupthindernisse genannt wurden. Kapitalintensive intelligente Pumpen folgen demselben Muster und verlangsamen die Verbreitung in kleinen oder ländlichen Einrichtungen. Finanzielle Einschränkungen riskieren eine Vergrößerung der städtisch-ländlichen Behandlungsunterschiede, selbst wenn die Politik eine gemeinschaftsbasierte Versorgung vorantreibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Implantierbare Geräte stören traditionelle Verabreichungsparadigmen

Injizierbare Geräte machten im Jahr 2025 42,87 % des Marktanteils am japanischen Markt für Arzneimittelverabreichungsgeräte aus, angetrieben durch ihre breite Anwendbarkeit bei Diabetes und Onkologie. Die Zulassungen von Autoinjektor stiegen stetig, da ergonomische Designs Sicherheit und Komfort verbesserten. Unterdessen werden implantierbare Geräte voraussichtlich eine CAGR von 10,22 % verzeichnen, unterstützt durch Arbeitskräftemangel, der Langzeitlösungen begünstigt. Die Marktgröße für implantierbare Geräte im japanischen Markt für Arzneimittelverabreichungsgeräte wird voraussichtlich erheblich zunehmen, da Entwickler biologisch abbaubare Matrices verfeinern, die den Bedarf an Ersatzoperationen minimieren.

Inhalationsgeräte sind die nächste aufkommende Kategorie, angetrieben durch Fortschritte in der Trockenpulvertechnologie. Transdermale Pflaster sprechen weiterhin ältere Patienten an, die eine schmerzlose, gleichmäßige Dosierung bevorzugen. Okuläre Einsätze und Nasalpumpen bleiben Nischenprodukte, ziehen aber Forschung und Entwicklung für gezielte ZNS- oder ophthalmologische Therapien an. Der Wettbewerb verlagert sich, da digitale Neueinsteiger mechanische Platzhirsche mit sensorausgestatteten Applikatoren herausfordern. Investitionen in seneszenzgezielte Freisetzungssysteme differenzieren inländische Portfolios weiter.

Nach Verabreichungsweg: Inhalationswege gewinnen therapeutischen Schwung

Injizierbare Wege kontrollierten im Jahr 2025 55,96 % des japanischen Marktes für Arzneimittelverabreichungsgeräte aufgrund ihrer etablierten Rolle bei der Verabreichung von Biologika. Der Inhalationsweg wird jedoch voraussichtlich mit einer CAGR von 8,92 % wachsen, angetrieben durch patientenfreundliche Dreifachtherapien wie AstraZenecas Breztri. Die Marktgröße für Inhalationsprodukte im japanischen Markt für Arzneimittelverabreichungsgeräte ist daher auf ein robustes Wachstum ausgerichtet, da Formulierer eine höhere Lungendepositionseffizienz erzielen.

Transdermale Wege behalten eine stetige Attraktivität, während orale Schleimhautwege für schnell wirkende Schmerz- oder Notfallmedikamente an Sichtbarkeit gewinnen. Nasale und okuläre Wege bleiben klein, könnten sich aber beschleunigen, sobald Bewusstseinshürden sinken. Der Verabreichungsweg-Mix spiegelt zunehmend die Ziele der Patientenautonomie und die Suche nach nicht-invasiven, haushaltskompatiblen Optionen wider.

Nach Technologie: Elektronische Lösungen transformieren das Patientenerlebnis

Mechanische Formate behielten im Jahr 2025 67,95 % des Umsatzes, aber elektronisch-intelligente Geräte werden voraussichtlich mit einer CAGR von 9,25 % wachsen. Terumos GS26-Strategie verkörpert den Wandel von einzelnen Geräten zu digitalen Ökosystemen, die die Dosierung verfolgen und Daten an Kliniker übermitteln. Die Marktgröße im japanischen Markt für Arzneimittelverabreichungsgeräte, die mit vernetzten Produkten verbunden ist, wird bis 2031 voraussichtlich 7,45 Milliarden USD übersteigen, wenn die prognostizierten Adoptionskurven eingehalten werden.

Nadelfreie Jets ziehen Nachfrage in Nischen bei pädiatrischen und nadelphobischen Gruppen an. Kontrolliert freisetzende Technologien kommen dem Management chronischer Krankheiten zugute, insbesondere dort, wo Arbeitskräftelücken längere Dosierungsintervalle begünstigen. Module mit künstlicher Intelligenz, die den Dosierungszeitpunkt an Biomarker-Feedback anpassen, werden aktiv erforscht.

Nach Anwendung: Onkologische Innovationen treiben die Präzisionsverabreichung voran

Diabetes hielt im Jahr 2025 einen Anteil von 28,35 % an der Marktgröße des japanischen Marktes für Arzneimittelverabreichungsgeräte, was auf ausgereifte Insulinplattformen zurückzuführen ist. Die Onkologie ist auf eine CAGR von 10,12 % ausgerichtet, da biomarkergesteuerte Therapieschemata eine präzise, oft gezielte Verabreichung erfordern.

Herz-Kreislauf-Erkrankungen nutzen implantierbare und tragbare Pumpen zur Verbesserung der Therapietreue. Atemwegserkrankungen nutzen neue Trockenpulverinhalatoren und Vernebler, validiert durch aktuelle COPD-Belege zu Breztri. Infektions- und Autoimmun-Segmente vervollständigen die Anwendungsübersicht, wobei jedes spezialisierte Geräteanpassungen fördert.

Nach Endnutzer: Häusliche Pflegeumgebungen gestalten Verabreichungsparadigmen neu

Krankenhäuser absorbieren noch immer 48,12 % der nationalen Ausgaben und verankern komplexe Infusions- und perioperative Bedürfnisse. Dennoch werden häusliche Umgebungen eine CAGR von 11,55 % verzeichnen, da NHI-Anreize die Selbstverabreichung fördern. Der Marktanteil im japanischen Markt für Arzneimittelverabreichungsgeräte verlagert sich in Richtung häuslicher Kanäle, da Senioren Komfort suchen und Einrichtungen mit Personalengpässen konfrontiert sind.

Ambulante Operationszentren profitieren von minimal-invasiven Trends, während Einzelhandelsapotheken als Beratungsknoten für die Geräteeinführung entstehen. Regionale Versorgungslücken bleiben bestehen und unterstreichen die Nachfrage nach Plug-and-Play-Produkten, die mit begrenzter professioneller Aufsicht funktionieren.

Geografische Analyse

Städtische Regionen – wie Tokio, Osaka und Nagoya – machen einen erheblichen Anteil am Marktwert des japanischen Marktes für Arzneimittelverabreichungsgeräte aus, was auf das Vorhandensein dichter Spezialistennetzwerke und eine höhere digitale Kompetenz zurückzuführen ist. Tokio allein macht fast 30 % des nationalen Verbrauchs aus. Die Konzentration wird durch das Vorhandensein verbesserter häuslicher Pflegeunterstützungskliniken verstärkt, die den Einsatz von tragbaren und implantierbaren Geräten rationalisieren.

Staatliche Subventionen zielen nun auf die Akzeptanz in peripheren Präfekturen ab, wo die Alterungsraten am höchsten, die Anbieterdichte jedoch am niedrigsten ist. Ländliche Pilotprogramme, die Telemedizin mit innovativen Injektoren kombinieren, zeigen frühe Erfolge und deuten auf eine künftige Konvergenz von Konnektivität und Arzneimittelverabreichung hin. Die Wachstumsraten übertreffen daher die nationalen Durchschnittswerte, obwohl die absoluten Ausgaben niedriger bleiben.

Die Fertigungsgeografie fügt eine weitere Ebene hinzu – Shizuoka, Tochigi und Saitama beherbergen beträchtliche Geräteanlagen, darunter Nipros erweiterter Standort in Odate. Forschungs- und Entwicklungscluster in der Wissenschaftsstadt Tsukuba und in der Kansai-Region fördern Kooperationen zwischen Universitäten und der Industrie, die es ermöglichen, fortschrittliche Prototypen zu entwickeln, ohne das Land zu verlassen. Das regionale Zusammenspiel von Nachfrage, Politik und industrieller Kapazität prägt daher die Markteinführungsmuster.

Wettbewerbslandschaft

Das Feld ist mäßig konsolidiert. Terumo Corporation führt im Inland und verzeichnete im Geschäftsjahr 2025 einen Umsatz von 1.036,2 Milliarden JPY (6,9 Milliarden USD). Partnerschaften sind eine bestimmende Taktik; die Zusammenarbeit von Orchestra BioMed mit Terumo beim Virtue SAB-Ballon unterstreicht den Wandel hin zu Therapie-Gerät-Bündeln.

Weißräume bestehen bei geriatriefreundlichen Formaten, die die Nutzung für Senioren mit kognitiven Beeinträchtigungen vereinfachen. Die regulatorische Aufmerksamkeit für „Arzneimittelverluste” hat Neueinsteiger dazu veranlasst, Lücken bei Kombinationsprodukten zu schließen, vor allem in pädiatrischen und seltenen Krankheitsbereichen. Digitale Unternehmen, die Dosierung mit Analytik verbinden, gewinnen an Zugkraft, da Kostenträger im Gesundheitswesen nachweisbare Ergebnisverbesserungen anstreben.

Der Wettbewerb hängt auch von der Widerstandsfähigkeit der Lieferkette ab. Inländische Auftragsfertigungsunternehmen sehen sich mit Kapazitätsengpässen in der Mikroelektronik konfrontiert, was sie dazu veranlasst, Allianzen mit Halbleiterlieferanten zu bilden. Multinationale Unternehmen diversifizieren weiterhin in wertschöpfende Dienstleistungen und bündeln Cloud-Dashboards mit Hardware, um wiederkehrende Einnahmen zu sichern und Anbieter-Ökosysteme zu binden.

Marktführer der japanischen Arzneimittelverabreichungsgerätebranche

Taisei Kako Co. Ltd.

Novartis AG

Becton, Dickinson and Company

Johnson & Johnson

Nipro Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: UCB erhielt die PMDA-Zulassung für die häusliche Selbstverabreichung von Rystiggo mittels Infusionspumpe oder manueller Druckspritze und erweiterte damit die Optionen für gMG-Patienten.

- April 2025: Novo Nordisk kündigte eine Investition von 4 Milliarden JPY in die Erweiterung seines Werks in Koriyama an, um die Produktion fortschrittlicher Diabetes-Injektionsmittel zu steigern.

- Januar 2025: Novo Nordisk führte Awiqli, das weltweit erste einmal wöchentlich verabreichte Basalinsulin, in Japan ein.

- November 2024: PMDA eröffnete sein erstes Auslandsbüro in Washington, DC, um die Beratung für ausländische Innovatoren zu optimieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Laut Mordor Intelligence umfasst der japanische Markt für Arzneimittelverabreichungsgeräte jedes physische Gerät, das eine fertige pharmazeutische Dosis in den Körper des Patienten dosiert, speichert oder transportiert, einschließlich injizierbarer Mittel, Inhalationshilfen, transdermaler Pflaster, Infusionspumpen, Implantate, okulärer Einsätze, nasaler und bukkaler Hilfsmittel sowie aufkommender intelligenter Varianten.

Ausschluss aus dem Geltungsbereich: Reine Software-Adhärenz-Apps und Vertragsverpackungsdienstleistungen für Arzneimittel werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Gerätetyp

- Injizierbare Verabreichungsgeräte

- Inhalationsverabreichungsgeräte

- Infusionspumpen

- Transdermale Pflaster

- Implantierbare Arzneimittelverabreichungssysteme

- Okuläre Einsätze und Verabreichungsimplantate

- Nasale und buccale Verabreichungsgeräte

- Nach Verabreichungsweg

- Injizierbar

- Inhalation

- Transdermal

- Orale Schleimhaut (buccal und sublingual)

- Okular

- Nasal

- Nach Technologie

- Konventionell mechanisch

- Elektronisch / intelligent / vernetzt

- Nadelfreier Jet

- Kontrolliert / verzögert freisetzende Systeme

- Nach Anwendung

- Diabetes mellitus

- Onkologie

- Herz-Kreislauf-Erkrankungen

- Atemwegserkrankungen (Asthma, COPD)

- Infektionskrankheiten (z. B. RSV, Influenza)

- Autoimmunerkrankungen und weitere

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Häusliche Pflegeumgebungen

- Einzelhandelsapotheken und Kliniken

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Gerätetechnikern, Krankenhausapothekern, Beschaffungsleitern und häuslichen Pflegekräften in Kanto, Kansai und Kyushu halfen uns, Adoptionsraten, durchschnittliche Verkaufspreise und reale Austauschzyklen zu validieren. Rückmeldungen von Regulierungsberatern und Erstattungsexperten prägten anschließend realistische Hochlaufzeiträume für neue intelligente Injektoren.

Desk Research

Unsere Analysten erstellten zunächst eine Faktenbasis aus offenen japanischen Quellen wie der Statistik des Ministeriums für Gesundheit, Arbeit und Soziales, den Zulassungsprotokollen der Pharmaceuticals and Medical Devices Agency, dem Register der Japan Diabetes Society, OECD Health Data und den Zollströmen von UN Comtrade.

Unternehmens-10-Ks, Investorenpräsentationen und renommierte medizinische Fachzeitschriften lieferten zusätzliche Hinweise zu Preisen und Pipelines.

Wenn Umsatzaufteilungen fehlten, unterstützten D&B Hoovers und Dow Jones Factiva bei der Größenbestimmung führender Hersteller.

Diese öffentlich zugänglichen Eingaben bilden die Leitplanken für jede Annahme, die wir treffen.

Die aufgeführten Quellen sind illustrativ; während der Datenerhebung und Querprüfungen wurden viele weitere Referenzen herangezogen.

Marktgrößenbestimmung und Prognose

Wir begannen mit einer Top-down-Rekonstruktion, die Japans Prävalenz chronischer Erkrankungen mit patientenbezogenen Therapieprotokollen und Aufteilungen nach Verabreichungsweg in Einklang bringt. Anschließend überlagerten wir Import-Export-Abgleiche, um Leckagen aus der Auftragsfertigung zu korrigieren.

Selektive Lieferanten-Rollups (stichprobenartige ASP mal Volumen) dienten als Bottom-up-Plausibilitätsprüfung, bevor die Zahlen eingefroren wurden.

Zu den wichtigsten Modelltreibern zählen der Bevölkerungsanteil der über 65-Jährigen, der diagnostizierte Diabetespool, die Durchdringung von Biologika, Verschiebungen der Erstattung durch die National Health Insurance hin zur Heimtherapie sowie die ASP-Deflation bei Geräten durch inländischen Wettbewerb.

Prognosen verwenden multivariate Regression, kombiniert mit Szenarioanalysen, um politische Preisrevisionen und Pipeline-Einführungen zu erfassen, die die Akzeptanz beeinflussen könnten.

Fehlende Datenpunkte, wie z. B. Graumarktvolumina, werden durch gewichtete Durchschnitte aus Experteninterviews überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand historischer Krankenhauseinkaufsdaten und Importaufzeichnungen unterzogen, gefolgt von einer Peer-Review durch einen leitenden Analysten.

Das Modell wird jährlich aktualisiert, wobei Zwischenaktualisierungen durch PMDA-Zulassungen, Änderungen der Erstattungscodes oder Währungsbewegungen von mehr als fünf Prozent ausgelöst werden.

Warum Mordors Japan Drug Delivery Devices-Basislinie Zuverlässigkeit gebietet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Preisgrundlagen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen zählen die Einbeziehung oraler Dosierungshardware durch einige Verlage, Währungsumrechnungen, die auf älteren Kursen eingefroren sind, oder optimistische Volumenrampen, die PMDA-Zulassungsverzögerungen ignorieren. Unsere Studie beschränkt sich auf Geräteklassen, die in Japan physisch für parenterale, inhalative, transdermale, okuläre und nasale Verabreichung eingesetzt werden, und wendet rollende Drei-Jahres-Durchschnitts-ASPs an, die NHI-Preisrevisionen widerspiegeln.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 13,04 Mrd. (2025) | Mordor Intelligence | - |

| USD 15,25 Mrd. (2024) | Global Consultancy A | Berücksichtigt Nährstoffpflaster und vernetzte Sensoren außerhalb der PMDA-Gerätecode-Liste |

| USD 12,70 Mrd. (2024) | Industry Journal B | Verwendet ausschließlich Herstellerabgabepreise und lässt Vertriebsaufschläge außer Acht |

| USD 65,45 Mrd. (2024) | Regional Analytics C | Vermischt orale Formulierungen und Geräte, was den gesamten adressierbaren Wert aufbläht |

Zusammenfassend liefert Mordor Intelligence eine ausgewogene, transparente Basislinie, die jeden Yen an klare Patientenpools, verifizierte Preispunkte und wiederholbare Schritte knüpft und Entscheidungsträgern eine verlässliche Grundlage für ihre Strategie bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Markt für Arzneimittelverabreichungsgeräte derzeit?

Der Markt erreichte im Jahr 2026 14,14 Milliarden USD und wird voraussichtlich bis 2031 auf 21,22 Milliarden USD ansteigen.

Welcher Gerätetyp hat den größten Marktanteil am japanischen Markt für Arzneimittelverabreichungsgeräte?

Injizierbare Systeme führten im Jahr 2025 mit einem Anteil von 42,87 % aufgrund ihrer Vielseitigkeit in der Diabetes- und Onkologieversorgung.

Warum sind häusliche Pflegeumgebungen für zukünftige Umsätze wichtig?

Häusliche Pflegeumgebungen werden voraussichtlich bis 2031 mit einer CAGR von 11,55 % wachsen, da politische Entscheidungsträger die Versorgung aus Krankenhäusern verlagern, um dem Arbeitskräftemangel zu begegnen.

Wie beeinflussen staatliche Maßnahmen die Akzeptanz?

Die NHI-Erstattung für Wearables und die PMDA-Schnellprüfungen für SaMD-Injektoren beschleunigen die Einführung von Selbstverabreichungstechnologien.

Was ist das Haupthemmnis, das ein schnelleres Wachstum behindert?

Strenge PMDA-Validierungsprozesse für Kombinationsprodukte können den Markteintritt verzögern, insbesondere für ausländische Hersteller, die mit den lokalen Anforderungen nicht vertraut sind.

Seite zuletzt aktualisiert am: