Marktgröße und Marktanteil für Arzneimittelverabreichungsgeräte in Südkorea

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

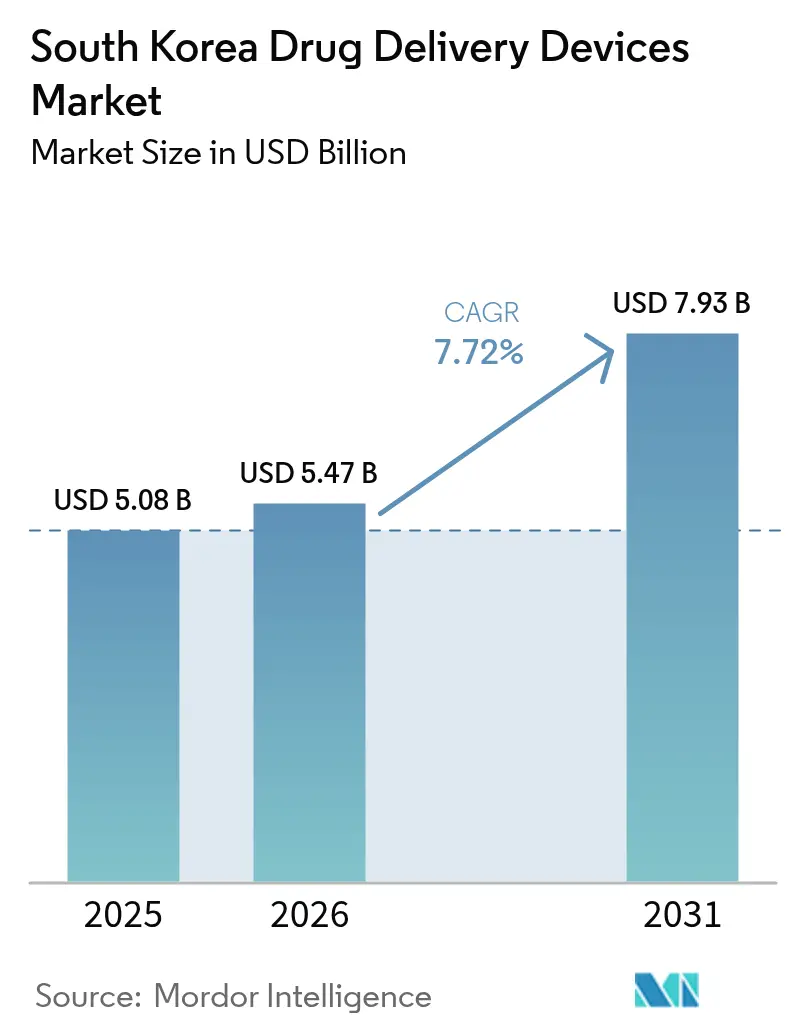

| Marktgröße im Basisjahr (2025) | 5.08 Milliarden US-Dollar |

| Marktgröße (2026) | 5.47 Milliarden US-Dollar |

| Marktgröße (2031) | 7.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Arzneimittelverabreichungsgeräte in Südkorea von Mordor Intelligence

Die Marktgröße für Arzneimittelverabreichungsgeräte in Südkorea wurde im Jahr 2025 auf USD 5,08 Milliarden geschätzt und soll von USD 5,47 Milliarden im Jahr 2026 auf USD 7,93 Milliarden bis 2031 wachsen, bei einer CAGR von 7,72 % während des Prognosezeitraums (2026–2031). Steigende Lebenserwartung, rasche Urbanisierung und eine starke inländische Produktion stützen dieses Wachstum. Ein nationaler politischer Fokus auf das Management chronischer Krankheiten, verbunden mit einer hohen Akzeptanz digitaler Gesundheitslösungen, beschleunigt die Einführung vernetzter Pumpen, intelligenter Inhalatoren und anderer patientenzentrierter Technologien. Staatliche Schnellzulassungen für bahnbrechende Geräte verkürzen die Markteinführungszeiten, während eine breite biologische Pipeline die Nachfrage nach fortschrittlichen injizierbaren Plattformen antreibt. Die Wettbewerbsintensität nimmt zu, da inländische Innovatoren mit globalen Marktführern zusammenarbeiten, um neuartige Formate in den Bereichen Onkologie, Diabetes und Schmerzversorgung zu vermarkten.

Wichtigste Erkenntnisse des Berichts

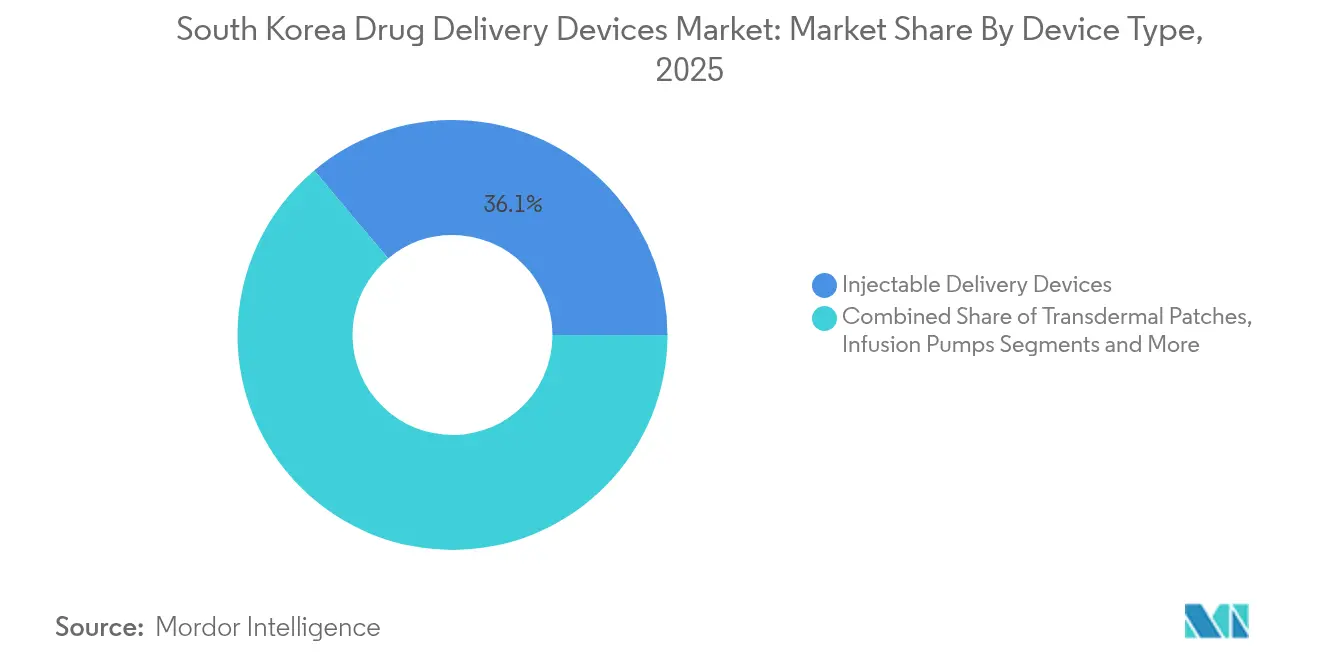

- Nach Gerätetyp hielten injizierbare Verabreichungsgeräte im Jahr 2025 einen Marktanteil von 36,12 % am Markt für Arzneimittelverabreichungsgeräte in Südkorea; implantierbare Systeme werden voraussichtlich bis 2031 mit einer CAGR von 10,31 % wachsen.

- Nach Verabreichungsweg entfielen im Jahr 2025 56,19 % des Marktanteils am Markt für Arzneimittelverabreichungsgeräte in Südkorea auf injizierbare Formen, während die orale mukosale Verabreichung bis 2031 voraussichtlich mit einer CAGR von 10,55 % wachsen wird.

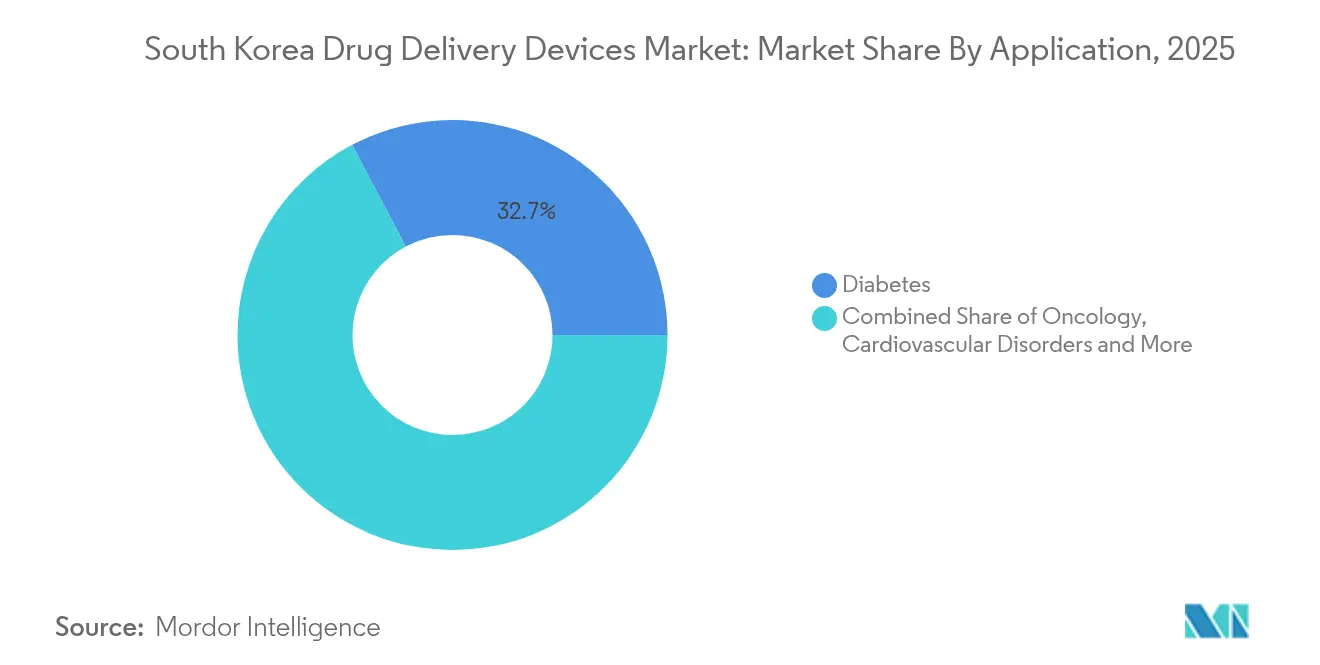

- Nach Anwendung entfielen im Jahr 2025 32,73 % der Marktgröße für Arzneimittelverabreichungsgeräte in Südkorea auf Diabetes, und die Onkologie verzeichnet eine CAGR von 10,96 % bis 2031.

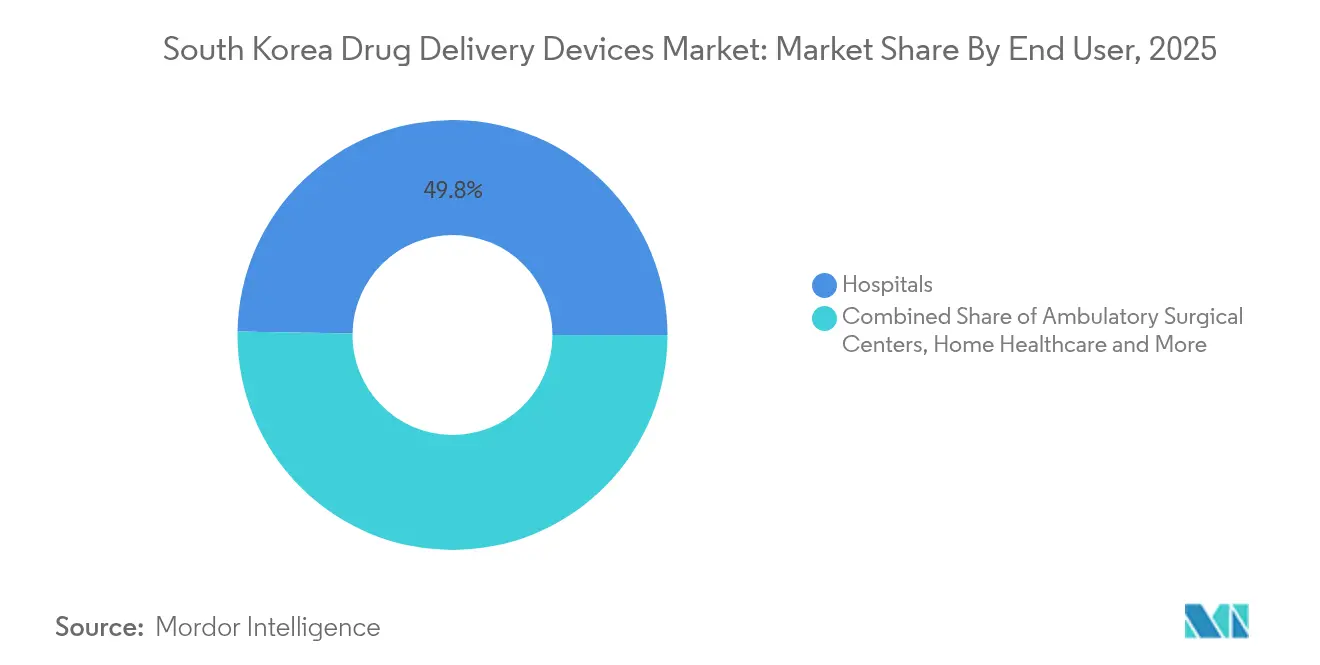

- Nach Endnutzer entfielen im Jahr 2025 49,75 % des Umsatzanteils auf Krankenhäuser; die häusliche Gesundheitsversorgung soll zwischen 2026 und 2031 mit einer CAGR von 10,62 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Arzneimittelverabreichungsgeräte in Südkorea

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung in Verbindung mit hoher Belastung durch chronische Krankheiten | +1.8% | National, mit konzentrierter Wirkung in den Ballungsräumen Seoul, Busan und Daegu | Langfristig (≥ 4 Jahre) |

| Technologischer Fortschritt und unterstützende staatliche Maßnahmen | +1.5% | National, mit früher Einführung in den Netzwerken des Seoul National University Hospital und des Samsung Medical Center | Mittelfristig (2–4 Jahre) |

| Hohe Akzeptanz digitaler Gesundheitslösungen zur Unterstützung intelligenter Pumpen und vernetzter Inhalatoren | +1.2% | National, mit beschleunigter Durchdringung in städtischen Zentren und technologieorientierten Gesundheitssystemen | Kurzfristig (≤ 2 Jahre) |

| Wachsende inländische Biosimilar- und Biologika-Pipeline mit Bedarf an injizierbaren Formaten | +1.0% | National, mit Produktionszentren in den Bioclustern Songdo, Ochang und Osong | Mittelfristig (2–4 Jahre) |

| Ausbau der häuslichen Gesundheitsversorgung | +0.9% | National, mit frühen Gewinnen in Seoul, Incheon und der Provinz Gyeonggi | Kurzfristig (≤ 2 Jahre) |

| Initiativen zur Förderung von Fertigung und Infrastruktur für Arzneimittelverabreichungsgeräte | +0.7% | National, mit gezielter Entwicklung in den K-Bio-Belt-Regionen und Industriekomplexen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung in Verbindung mit hoher Belastung durch chronische Krankheiten

Mehr als 20 % der Bevölkerung werden bis Ende 2025 65 Jahre oder älter sein, und 54,8 % dieser älteren Erwachsenen bewältigen mehrere chronische Erkrankungen.[1]Quelle: Mi-Sun Lee & Hooyeon Lee, „Muster chronischer Krankheiten und ihr Zusammenhang mit der gesundheitsbezogenen Lebensqualität bei älteren Koreanern”, JMIR Public Health and Surveillance, publichealth.jmir.org Komplexe Medikamentenpläne erhöhen die Nachfrage nach benutzerfreundlichen Geräten, die mehrere Medikamente mit minimaler Unterbrechung verabreichen. Häufige komorbide Cluster, wie kardiometabolische Erkrankungen und Arthritis, veranlassen Anbieter, Kombinationssysteme zu entwickeln, die auf spezifische Patientengruppen zugeschnitten sind. Die Eigenkosten verdreifachen sich nahezu bei multimorbiden Personen, was Versicherer dazu veranlasst, effiziente Verabreichungsmittel zu befürworten, die die Therapietreue verbessern und die Gesamtausgaben für die Versorgung senken.

Technologischer Fortschritt und unterstützende staatliche Maßnahmen

Nationale Programme wie die High-Tech-Bio-Initiative und der 1. Masterplan zur Förderung und Unterstützung der Medizingeräteindustrie bieten Finanzierung, Testumgebungen und beschleunigte Prüfungen, die die Kommerzialisierungszyklen verkürzen.[2]Quelle: Ministerium für Gesundheit und Wohlfahrt, „Ein Maßnahmenpaket, um die essentielle Gesundheitsversorgung vor dem Zusammenbruch zu bewahren”, mohw.go.kr Reformen beim Ministerium für Lebensmittel- und Arzneimittelsicherheit (MFDS) schaffen dedizierte Wege für bahnbrechende Geräte, verkürzen Zulassungsfenster und fördern den frühen Markteintritt.[3] Nanotechnologiebasierte Träger, die derzeit klinische Pipelines durchlaufen, zeigen verbesserte Wirkstoffbeladung und gezielte Freisetzung und stärken Südkoreas Ambitionen, die KI-integrierte, patientenzentrierte Gesundheitsversorgung anzuführen.

Hohe Akzeptanz digitaler Gesundheitslösungen zur Unterstützung intelligenter Pumpen und vernetzter Inhalatoren

Die landesweite 5G-Abdeckung und die hohe Smartphone-Durchdringung bilden die Grundlage für den raschen Rollout vernetzter Arzneimittelverabreichungsgeräte. Das MFDS hat mehr als 100 IKT-basierte Medizingeräte zugelassen und damit einen robusten regulatorischen Präzedenzfall geschaffen.[3]Quelle: Ministerium für Lebensmittel- und Arzneimittelsicherheit, „Reform des Zulassungs- und Prüfsystems für MFDS-Medizinprodukte”, mfds.go.kr Unternehmen integrieren Bluetooth und Cloud-Analysen, um die Dosierung zu verfolgen, Warnmeldungen zu übermitteln und bevölkerungsweite Datensätze zu speisen, die die Gesundheitspolitik leiten. Tragbare Insulinpumpen mit einer Betriebsdauer von sieben Tagen verdeutlichen den Wandel hin zu einer passiven, dauerhaften Verabreichung, die die Belastung der Nutzer reduziert und die glykämische Kontrolle verbessert.

Wachsende inländische Biosimilar- und Biologika-Pipeline mit Bedarf an injizierbaren Formaten

Inländische Hersteller skalieren monoklonale Antikörper und andere Großmolekülarzneimittel hoch, was die Nachfrage nach hochpräzisen Injektoren und Implantaten mit verzögerter Freisetzung steigert. Partnerschaften wie die Zusammenarbeit an oralen Antikörperkapseln zwischen Celltrion und Rani Therapeutics veranschaulichen, wie Unternehmen im Krankenhaus verabreichte Injektabilia in selbst verabreichte orale Therapien umwandeln, was die Akzeptanzbarrieren für Patienten senkt und gleichzeitig die Arzneimittelintegrität wahrt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Zulassung und Überwachung verzögern die Markteinführung neuartiger Geräte | -1.3% | National, mit regulatorischen Engpässen konzentriert am MFDS-Hauptsitz in Cheongju | Mittelfristig (2–4 Jahre) |

| Risiken und Sicherheitsbedenken im Zusammenhang mit Geräten | -0.8% | National, mit erhöhter Kontrolle in großen Krankenhausnetzwerken und akademischen medizinischen Zentren | Kurzfristig (≤ 2 Jahre) |

| HIRA-Preisobergrenzen komprimieren die Margen für Premium-Geräte | -1.1% | National, betrifft alle Gesundheitsdienstleister unter der nationalen Krankenversicherungsdeckung | Langfristig (≥ 4 Jahre) |

| Bevorzugung inländischer Anbieter bei Krankenhausausschreibungen schränkt ausländische Hersteller ein | -0.9% | National, mit stärkster Auswirkung auf öffentliche Krankenhäuser und staatlich angegliederte medizinische Einrichtungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Zulassung und Überwachung verzögern die Markteinführung neuartiger Geräte

Das MFDS klassifiziert Geräte nach Risiko, und die Klassen II–IV unterliegen umfangreichen Dossierprüfungen, einschließlich Qualitäts-, Sicherheits- und mitunter klinischer Daten.[3]Quelle: Ministerium für Lebensmittel- und Arzneimittelsicherheit, „Reform des Zulassungs- und Prüfsystems für MFDS-Medizinprodukte”, mfds.go.kr Für ausländische Unternehmen fügt der obligatorische koreanische Lizenzinhaber administrative Ebenen hinzu. Nachmarktüberwachungslisten erfassen 52 Gerätekategorien und schreiben laufende Berichterstattung vor, was kleine Marktteilnehmer abschrecken kann.

Risiken und Sicherheitsbedenken im Zusammenhang mit Geräten

Komplexe elektromechanische Formate führen zu Fehlerquellen bei Pumpen und Implantaten. Das MFDS verpflichtet Hersteller zur Einführung von Rückverfolgbarkeits- und Feldkorrekturprotokollen, was die Entwicklungszeiten verlängert. Benutzerfehler bei der Heimanwendung veranlassen Anbieter, in intuitive Benutzeroberflächen, automatische Abschaltungen und manipulationssichere Verpackungen zu investieren, was Kosten und Designbeschränkungen erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Injizierbare Plattformen führen die Innovationswelle an

Injizierbare Plattformen machen im Jahr 2025 36,12 % des Marktanteils für Arzneimittelverabreichungsgeräte in Südkorea aus, was ihre Vielseitigkeit in den Bereichen Diabetes, Onkologie und Autoimmuntherapie widerspiegelt. Die Nachfrage bleibt stabil, da Biologika die Entwicklungspipelines dominieren. Implantierbare Systeme, die bis 2031 eine CAGR von 10,31 % verzeichnen, profitieren von biokompatiblen Polymeren, die Wirkstoffe über Monate freisetzen und die Dosierungshäufigkeit bei chronischen Schmerzen und Hormonstörungen senken. Klinische Daten aus inländischen Kohorten bestätigen eine reduzierte Opioidexposition, wenn intrathekale Pumpen systemische Analgetika ersetzen.

Tragbare Injektoren, Autoinjektoren mit fester Dosis und körpernahe Pumpen verbessern das Selbstmanagement. Transdermale Pflaster erweitern die Optionen für neurologische Erkrankungen und Schmerzzustände, wobei zweimal wöchentlich anzuwendende Rivastigmin-Pflaster die Belastung der Pflegepersonen verringern. Inhalatoren, die nun Dosierungsverfolgungschips integrieren, sind mit mobilen Apps für personalisiertes Coaching verbunden. Nasale und okuläre Einsätze bleiben Nischenprodukte, ziehen aber F&E-Interesse für ZNS-Arzneimittel und ophthalmische Biologika auf sich. Die wachsende Akzeptanz dieser Alternativen signalisiert eine anhaltende Diversifizierung innerhalb des Marktes für Arzneimittelverabreichungsgeräte in Südkorea.

Nach Verabreichungsweg: Patientenpräferenzen verschieben sich

Injizierbare Formen decken im Jahr 2025 56,19 % der Verabreichungswege ab und werden wegen ihrer bewährten Bioverfügbarkeit und Kompatibilität mit komplexen Molekülen bevorzugt. Orale mukosale Formate zeigen mit einer CAGR von 10,55 % das schnellste Wachstum und gewinnen aufgrund des schnellen Wirkungseintritts und der einfachen Anwendung an Bedeutung. Dünne Filme, die in Sekunden auflösen, vermeiden den First-Pass-Metabolismus und helfen Patienten mit Schluckbeschwerden, ihre Therapiepläne einzuhalten. Die Marktgröße für Arzneimittelverabreichungsgeräte in Südkorea für mukosale Wege soll stetig wachsen, begleitet von F&E-Investitionen, die Permeabilitätsverstärker und Geschmaskierungsmittel verbessern.

Die transdermale Technologie schreitet durch Mikronadel-Arrays voran, die schmerzlos das Stratum corneum durchdringen und über mehrere Tage stabile Plasmaspiegel liefern. Respiratorische Anwendungen halten einen stabilen Anteil, da die Prävalenz von chronisch obstruktiver Lungenerkrankung und Asthma steigt. Okuläre und nasale Wege gewinnen strategische Bedeutung für Impfstoffe und neuroaktive Peptide, die auf das Gehirn abzielen und systemische Clearance-Barrieren umgehen.

Nach Anwendung: Diabetesmanagement treibt die Nachfrage an

Diabetes macht im Jahr 2025 32,73 % der Marktgröße für Arzneimittelverabreichungsgeräte in Südkorea aus, angetrieben durch steigende Prävalenz und den Drang nach automatisierter Insulinverabreichung. Closed-Loop-Pumpen-Sensor-Ökosysteme erfassen kontinuierliche Glukosedaten und passen die Basalraten in Echtzeit an, wodurch das Hypoglykämierisiko gesenkt wird. Die Onkologie, die mit einer CAGR von 10,96 % wächst, nutzt Depots mit verzögerter Freisetzung und Antikörper-Wirkstoff-Konjugat-Injektoren, um die Therapie zu lokalisieren und systemische Toxizität zu minimieren.

Kardiovaskuläre Anwendungen nutzen polymerbasierte Stents und bioresorbierbare Depots zur Verabreichung von Antithrombotika. Das Management von Atemwegserkrankungen profitiert von intelligenten Inhalatoren, die Adhärenzmetriken auf klinische Dashboards hochladen. Infektionskrankheitsprogramme suchen nach bei Raumtemperatur stabilen Pflastern und oralen Impfstoffen, die für Massenkampagnen geeignet sind. Autoimmunerkrankungen runden den Markt ab und stützen sich auf selbst injizierbare Biologika und neuartige orale Plattformen für die patientenkontrollierte Therapie zu Hause.

Nach Endnutzer: Krankenhäuser behalten ihre zentrale Rolle

Krankenhäuser halten im Jahr 2025 49,75 % des Umsatzes und verfügen über die Ressourcen zur Durchführung komplexer Infusions- und Implantationsverfahren. Sie setzen integrierte Pumpenflotten ein, die mit elektronischen Patientenakten für die Dosierungsprotokollierung und Pharmakovigilanz verknüpft sind. Der Markt für Arzneimittelverabreichungsgeräte in Südkorea wandelt sich, da die häusliche Gesundheitsversorgung, die mit einer CAGR von 10,62 % wächst, die routinemäßige chronische Versorgung durch Plug-and-Play-Geräte übernimmt, die für nicht-klinische Umgebungen optimiert sind. Städtische Patienten nutzen Videokonsultationen in Kombination mit vernetzten Pumpen, die Pflegepersonal bei Anomalien benachrichtigen.

Ambulante Operationszentren gewinnen an Bedeutung durch den Einsatz von Depots mit lang wirkenden Lokalanästhetika, die die Erholungszeiten verkürzen und eine Entlassung am selben Tag ermöglichen. Fachkliniken, insbesondere Endokrinologie- und Onkologieeinheiten, erproben neuartige Injektoren und Pflaster vor der Einführung im häuslichen Bereich. Der nahtlose Übergang von Geräten zwischen verschiedenen Versorgungsorten unterstreicht das integrierte Versorgungsmodell, das durch die nationale Politik gefördert wird.

Geografische Analyse

Südkoreas stark urbanisierter Korridor, der sich von Seoul über Incheon bis Suwon erstreckt, bildet den größten Anteil des Marktes für Arzneimittelverabreichungsgeräte in Südkorea. Hohe Breitbanddurchdringung und Tertiärkrankenhäuser unterstützen die frühe Einführung intelligenter Pumpen und KI-fähiger Inhalatoren. Ländliche Provinzen leiden unter Ärztemangel; Fernüberwachungsgeräte überbrücken diese Lücken, indem sie Adhärenz- und biometrische Daten an regionale Versorgungsteams übermitteln. Staatliche Zuschüsse für Telemedizin-Kioske in Kreiskliniken erweitern die Reichweite für Werkzeuge zur Behandlung chronischer Krankheiten weiter.

Küstenstädte wie Busan und Ulsan verzeichnen eine wachsende Nachfrage, die durch alternde Bevölkerungen angetrieben wird, die in Industriesektoren mit erhöhten Atemwegserkrankungen beschäftigt sind. Lokale Regierungen subventionieren COPD-Managementprogramme, die vernetzte Inhalatoren und virtuelles Coaching bündeln. In zentralen Regionen implementieren Provinzkrankenhäuser implantierbare Depots für Krebsschmerzen, um die Reisehäufigkeit für ältere Bewohner zu reduzieren.

Die Medizintourismusinitiativen auf Jeju ziehen regionale Patienten an, die fortschrittliche biologische Therapien suchen, die durch lang wirkende Injektabilia verabreicht werden. Die Sonderwirtschaftszone der Insel beschleunigt Studien zu Mikronadelpflastern für Reiseimpfungen und erweitert die Marktexposition für Gerätehersteller. In allen Regionen gleichen nationale Erstattungsrichtlinien die Eigenkosten der Patienten an und erhalten so einen einheitlichen Wachstumsimpuls für den Markt für Arzneimittelverabreichungsgeräte in Südkorea.

Wettbewerbslandschaft

Der Markt beherbergt eine ausgewogene Mischung aus globalen multinationalen Unternehmen und innovativen inländischen Firmen. LG Chem entwickelt biologikakompatible vorgefüllte Spritzen und arbeitet mit Start-ups an KI-Algorithmen zusammen, die Dosierungspläne vorhersagen. Yuhan Corporation investiert in Produktionslinien für Mikronadelpflaster, die höhere Ausbeuten und sterile Integrität versprechen. Internationale Marktführer liefern elektromechanische Pumpenbaugruppen, während lokale Unternehmen Software und Sprachschnittstellen anpassen und so die Bindung an koreanische Krankenhäuser stärken.

Strategische Allianzen nehmen zu. Die gemeinsame Arbeit von Celltrion an oralen Antikörperkapseln veranschaulicht die Konvergenz von pharmazeutischer Formulierung und Gerätetechnik, wodurch die Injektionshäufigkeit reduziert wird. EOFlow erprobt sieben Tage tragbare Insulinpumpen und positioniert sich für die Auslandslizenzierung. Ausländische Akteure errichten F&E-Zentren in Seoul, um qualifizierte Ingenieure zu gewinnen und Zugang zu MFDS-Schnellzulassungsverfahren zu erhalten.

Der Preisdruck durch den Gesundheitsversicherungs-Prüf- und Bewertungsdienst (HIRA) fördert Innovationen bei Materialien und Fertigungseffizienz. Unternehmen straffen Lieferketten und wechseln zu modularen Pumpendesigns, die Komponenten über therapeutische Indikationen hinweg teilen. Robuste Patentportfolios, gestützt durch Universitäten und öffentliche Forschungsinstitute, erhalten eine Pipeline aus Nanoträgern und biologisch abbaubaren Implantaten und halten den Markt für Arzneimittelverabreichungsgeräte in Südkorea wettbewerbsfähig und technologieorientiert.

Marktführer für Arzneimittelverabreichungsgeräte in Südkorea

Baxter International

Johnson & Johnson

Terumo Corporation

Becton, Dickinson and Company

Solventum

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: SHL Medical wird vom 22. bis 25. April an der COPHEX 2025 im KINTEX in Goyang, Südkorea, teilnehmen, wo das Unternehmen seine neuesten injizierbaren Geräteplattformen für Interessengruppen präsentieren will, die sich auf fortschrittliche Arzneimittelverabreichung, Industrialisierung des Gesundheitswesens und Hochvolumenproduktion konzentrieren.

- Januar 2025: Evonik und ST Pharm vereinbarten, die Fähigkeiten von ST Pharm im Bereich der Wirkstoffherstellung für die Gentherapie mit der Lipid-Nanopartikel-Expertise von Evonik zu integrieren, um die Entwicklung von RNA- und anderen Nukleinsäuretherapeutika zu beschleunigen.

- Januar 2025: Eli Lilly führte Ebglyss, einen vorgefüllten 250-mg-Autoinjektor mit Lebrikizumab, zur Behandlung von atopischer Dermatitis in Südkorea ein.

- Februar 2024: Luye Pharma gewährte Myung In Pharm exklusive südkoreanische Vermarktungsrechte für das zweimal wöchentlich anzuwendende transdermale Rivastigmin-Pflaster zur Behandlung von leichter bis mittelschwerer Alzheimer-Demenz.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unsere Studie betrachtet den Markt für Arzneimittelverabreichungsgeräte in Südkorea als den jährlichen Umsatzwert von zweckgebundenen Medizingeräten, die einen therapeutischen Wirkstoff über injizierbare, Inhalations-, transdermale, implantierbare, okuläre, nasale, orale Mukosa- und Infusionswege im Land verabreichen, sofern der primäre Zweck die kontrollierte oder gezielte Arzneimittelverabreichung für den menschlichen Gebrauch ist.

Ausschlüsse aus dem Umfang: Diagnostische Katheter, Arzneimittel freisetzende Stents und rein pharmazeutische Formulierungen ohne integrierten Verabreichungsmechanismus fallen nicht in den Umfang von Mordor.

Segmentierungsübersicht

- Nach Gerätetyp

- Injizierbare Verabreichungsgeräte

- Inhalationsverabreichungsgeräte

- Infusionspumpen

- Transdermale Pflaster

- Implantierbare Arzneimittelverabreichungssysteme

- Okuläre Einsätze und Verabreichungsimplantate

- Nasale und bukkale Verabreichungsgeräte

- Nach Verabreichungsweg

- Injizierbar

- Inhalation

- Transdermal

- Orale Mukosa (bukkal und sublingual)

- Okular

- Nasal

- Nach Anwendung

- Diabetes

- Onkologie

- Herz-Kreislauf-Erkrankungen

- Atemwegserkrankungen

- Infektionskrankheiten

- Autoimmunerkrankungen und weitere

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Häusliche Gesundheitsversorgungseinrichtungen

- Fachkliniken

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviewrunden mit Leitern von Krankenhausapotheken, Produktmanagern für Geräte und Erstattungsspezialisten in Seoul, Busan und Jeju validierten Adoptionsraten, typische Verkaufspreise und Aufteilungen nach Verabreichungsweg. Nachfolgebefragungen mit Fachkräften der häuslichen Gesundheitsversorgung und niedergelassenen Endokrinologen halfen unserem Team, die rasche Einführung tragbarer Injektoren zu bestätigen und Wachstumsannahmen rund um die Diabetesversorgung außerhalb von Tertiärzentren zu verfeinern.

Schreibtischforschung

Wir sammelten grundlegende Angebots-, Preis- und Nutzungshinweise aus offenen Statistiken des Ministeriums für Lebensmittel- und Arzneimittelsicherheit, des Korea Health Industry Development Institute, Zollhandelsdashboards und Krankheitsprävalenzdatensätzen, die im Rahmen der koreanischen nationalen Gesundheits- und Ernährungsuntersuchungserhebung veröffentlicht wurden. Ergänzende Trendsignale kamen aus begutachteten klinischen Fachzeitschriften, Briefings der Korea Medical Device Industry Association und Einkaufsoffenlegungen großer Krankenhäuser.

Um die Kalibrierung auf Unternehmensebene zu stärken, extrahierten Mordor-Analysten geprüfte Umsatzzeilen aus SEC- oder KRX-Einreichungen, sichteten lokale Presseartikel über Dow Jones Factiva und stichprobenartig Geräteregistrierungen, die im Rahmen des Medizingeräteinformationsdienstes des MFDS eingereicht wurden. Diese öffentlich zugänglichen Ankerpunkte werden dann mit Abonnementquellen wie D&B Hoovers und Questel auf etwaige patentgetriebene Pipeline-Verschiebungen abgeglichen. Die obige Liste ist illustrativ; viele andere vertrauenswürdige Quellen wurden für die Datenerhebung und -klärung herangezogen.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit der MFDS-Produktion zuzüglich Nettoimportstatistiken, die dann wertmäßig anhand von medianen Ab-Werk-Preisen aus Ausschreibungsdatenbanken angepasst werden, bevor sie durch gerätespezifische Penetrationsraten bei wichtigen Krankheitskohorten weiter gefiltert werden. Ausgewählte Bottom-up-Prüfungen, wie stichprobenartige Durchschnittsverkaufspreis-mal-Volumen-Hochrechnungen bei drei Distributionsclustern, liefern Realitätschecks gegenüber den nationalen Gesamtwerten. Zu den Variablen, die das Modell antreiben, gehören die diagnostizierte Diabetespopulation, die Anzahl der onkologischen Biologika-Verschreibungen, die Einschreibung in die häusliche Gesundheitsversorgung, die Pro-Kopf-Gesundheitsausgaben, die von HIRA festgelegten durchschnittlichen Preisobergrenzen und die Zeitpläne für den Patentablauf. Eine multivariate Regression, die unter optimistischen und konservativen Einführungsszenarien einem Stresstest unterzogen wurde, prognostiziert die Nachfrage bis 2030; Lücken bei granularen Eingaben werden durch gewichtete Durchschnitte aus den nächstvergleichbaren Geräteklassen überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden auf Anomalien gegenüber historischen Reihen, Peer-Ratios und früheren Ausgaben geprüft. Leitende Prüfer markieren Abweichungen von mehr als zwei Standardabweichungen zur erneuten Kontaktaufnahme. Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch regulatorische Schocks oder bedeutende Produkteinführungen ausgelöst werden; ein Analyst validiert die Zahlen kurz vor der Lieferung an den Kunden erneut.

Warum unsere Ausgangsbasis für Arzneimittelverabreichungsgeräte in Südkorea Zuverlässigkeit verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Gerätekörbe, Preisbasen oder Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören unterschiedliche Einbeziehung kostengünstiger Einwegspritzen, unterschiedliche Eskalationspfade für Durchschnittsverkaufspreise und weniger häufige Modellaktualisierungen in einigen Studien, die dazu neigen, den aktuellen Jahreswert im Vergleich zu Mordors disziplinierter Ausgangsbasis 2025 zu überschätzen, die auf verifizierten MFDS-Handelsdaten und aktuellen Krankenhausausschreibungspreisen basiert.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| USD 5,08 Mrd. | Mordor Intelligence (2025) | |

| USD 8,04 Mrd. | Regionale Unternehmensberatung A (2024) | Aggregiert asiatisch-pazifische Durchschnittswerte, verwendet Listenpreise, aktualisiert alle zwei Jahre |

| USD 8,20 Mrd. | Fachzeitschrift B (2024) | Schließt Arzneimittel freisetzende Stents und diagnostische Katheter ein, wendet ein flaches jährliches Wachstum von 6 % ab der Basis 2019 an |

Zusammenfassend lässt sich sagen, dass der engere Umfang, die jährliche Aktualisierung und die Preisrealitätsprüfungen Mordor dabei helfen, eine ausgewogene, transparente Ausgangsbasis zu liefern, die Entscheidungsträger auf klare Variablen und reproduzierbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Arzneimittelverabreichungsgeräte in Südkorea?

Der Markt wird im Jahr 2026 auf USD 5,47 Milliarden geschätzt und soll bis 2031 auf USD 7,93 Milliarden wachsen.

Welcher Gerätetyp hat den größten Marktanteil?

Injizierbare Plattformen führen mit einem Anteil von 36,12 % im Jahr 2025 aufgrund ihrer breiten Anwendbarkeit bei Diabetes, Onkologie und Autoimmunerkrankungen.

Welches Segment wächst am schnellsten?

Implantierbare Systeme verzeichnen eine CAGR von 10,31 %, da biokompatible Materialien länger wirkende Therapien mit weniger Eingriffen ermöglichen.

Warum gewinnt die häusliche Gesundheitsversorgung an Dynamik?

Staatliche Anreize zur Senkung der Krankenhauskosten und eine weit verbreitete digitale Infrastruktur unterstützen die Fernüberwachung und treiben eine CAGR von 10,62 % bei Geräten für den Heimgebrauch an.

Wie beeinflussen Vorschriften die Innovation?

MFDS-Schnellzulassungswege und der Innovationsplan für die neue Bio-Gesundheitsindustrie verkürzen die Zulassungszeiten und fördern die rasche Einführung bahnbrechender Technologien.

Welche Rolle spielen inländische Unternehmen auf dem Markt?

Unternehmen wie LG Chem, Yuhan und Celltrion gehen Partnerschaften mit Technologiespezialisten ein und investieren in F&E, um mit globalen multinationalen Unternehmen in den Bereichen injizierbare Formen, Pflaster und Implantate zu konkurrieren.

Seite zuletzt aktualisiert am: