Marktgröße und Marktanteil für Rechenzentrums-Immersionskühlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

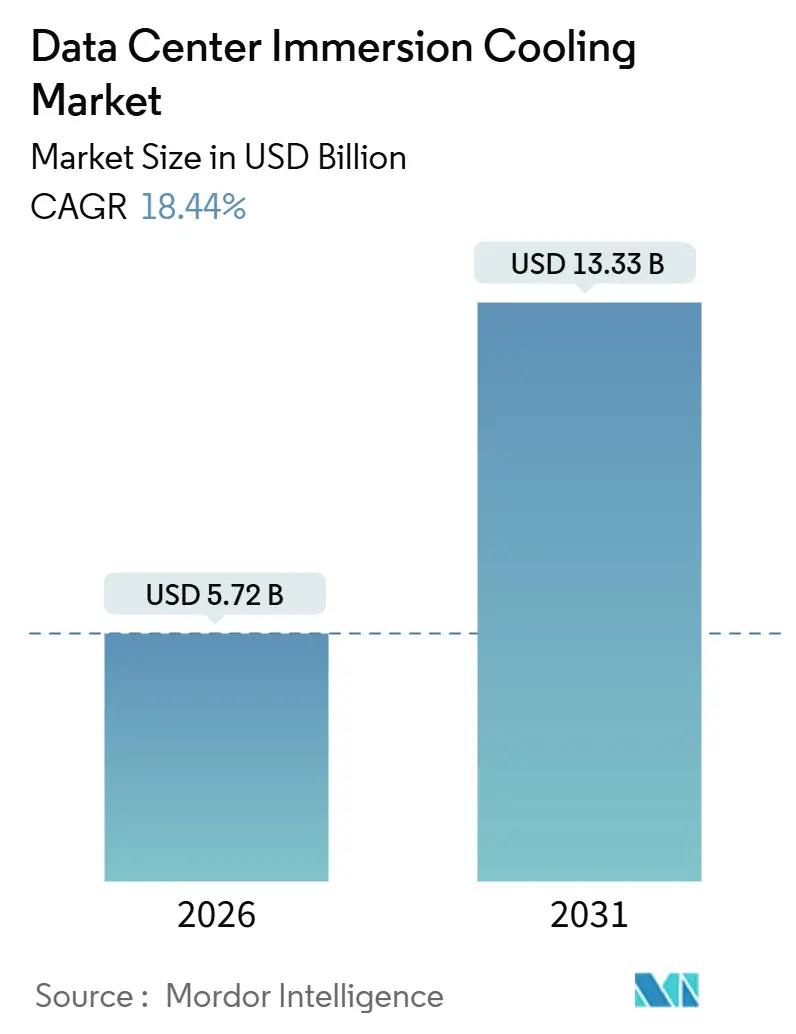

| Marktgröße (2026) | 5.72 Milliarden US-Dollar |

| Marktgröße (2031) | 13.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.44% CAGR |

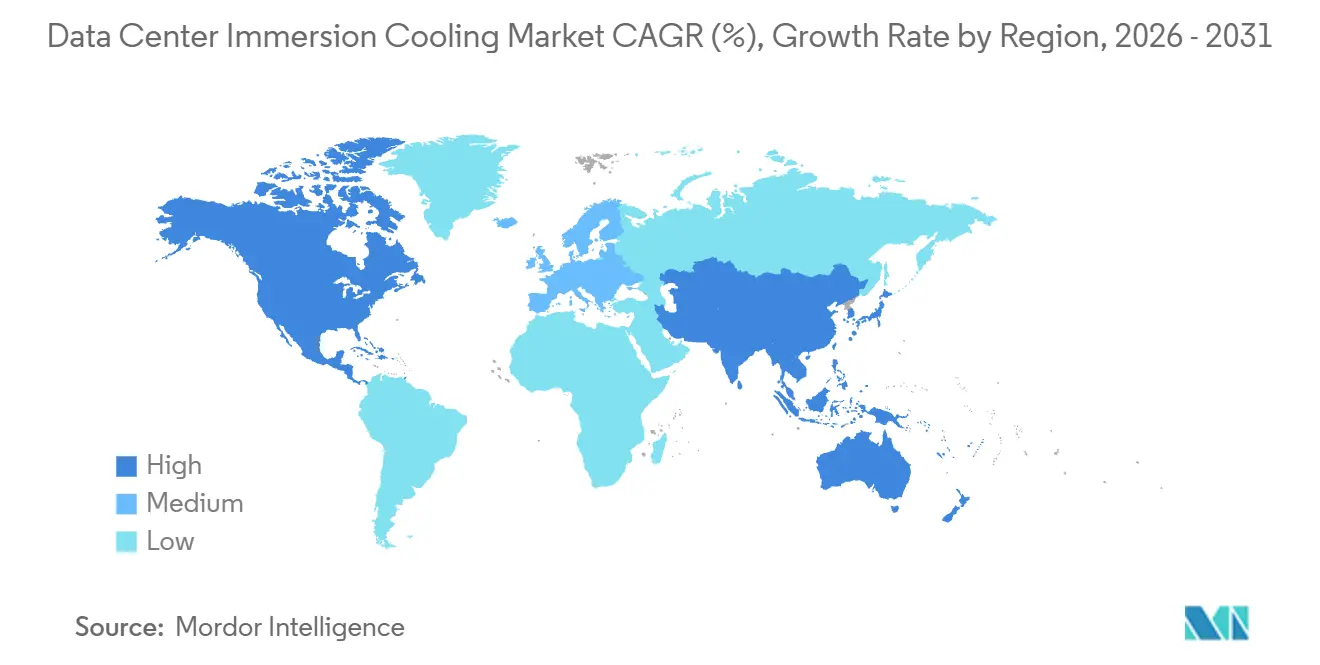

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

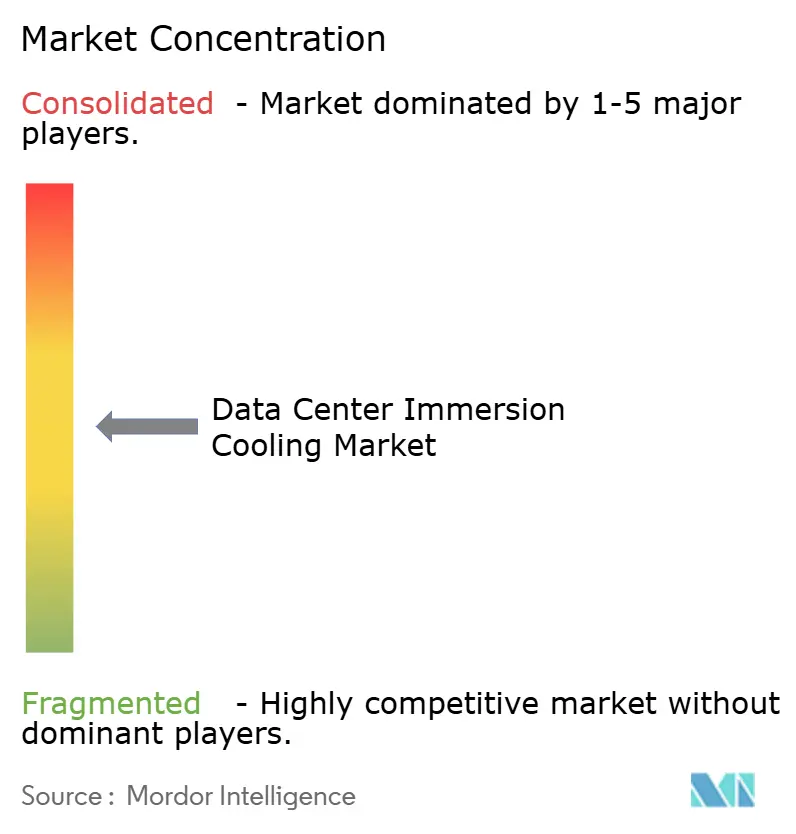

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentrums-Immersionskühlung von Mordor Intelligence

Die Marktgröße für Rechenzentrums-Immersionskühlung wird im Jahr 2026 auf 5,72 Milliarden USD geschätzt und soll bis 2031 einen Wert von 13,33 Milliarden USD erreichen, bei einer CAGR von 18,44 % während des Prognosezeitraums (2026–2031). Stark steigende Rack-Leistungsdichten von über 100 Kilowatt, ein rascher Schwenk zu Grafikbeschleunigern und verschärfte Nachhaltigkeitsvorschriften haben das flüssige Wärmemanagement vom Proof-of-Concept zur Mainstream-Lösung gemacht. Hyperscaler setzen Immersionssysteme ein, um den steigenden Lüfterenergiebedarf der Luftkühlung zu vermeiden, während Edge-Betreiber auf Flüssigkeitsbäder setzen, um inferenzoptimierte Hardware auf kleinem Raum unterzubringen. Mineralöl dominiert weiterhin die Flüssigkeitsnachfrage aufgrund seiner Kosten, doch bio-basierte und synthetische Kohlenwasserstoffalternativen gewinnen unter den europäischen PFAS-Beschränkungen an Bedeutung. Die Investitionskosten liegen nach wie vor zwei- bis dreimal höher als bei Doppelboden-Luftarchitekturen, doch Betreiber sehen das Potenzial für Energie- und Abwärmeverwertung als ausreichend an, um Investitionshürden zu überwinden.

Wichtigste Erkenntnisse des Berichts

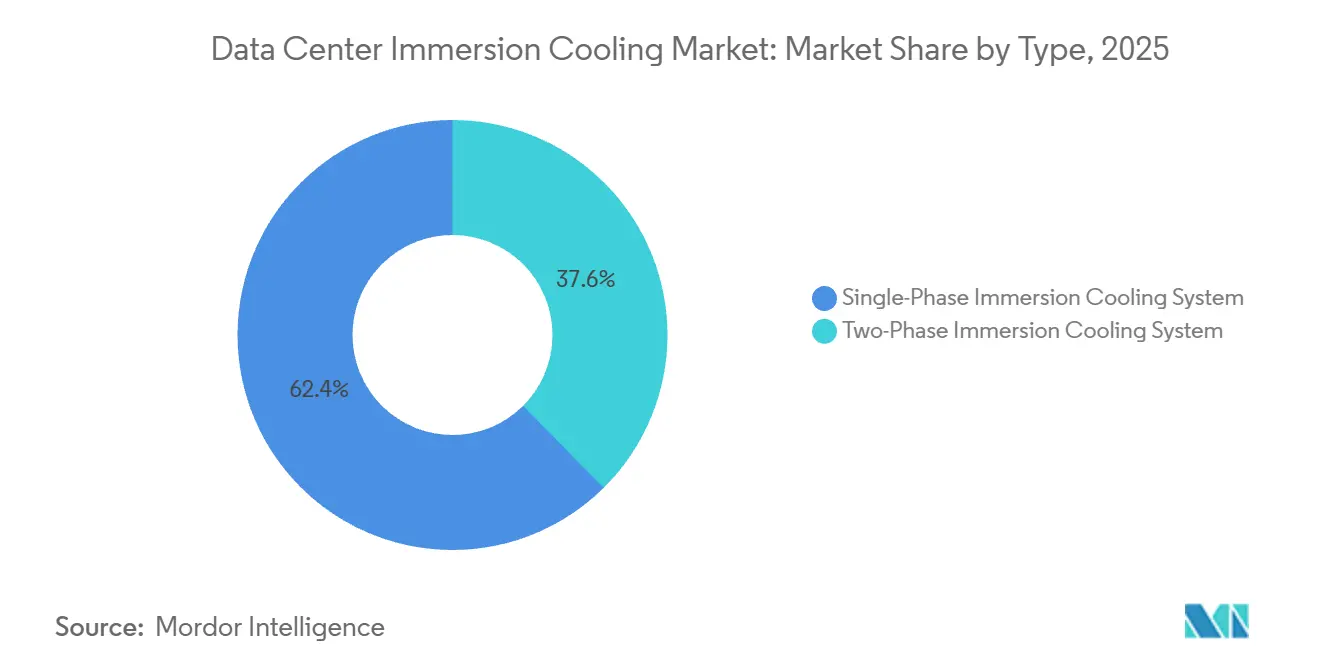

- Nach Systemtyp hielt die Einphasentechnologie im Jahr 2025 einen Marktanteil von 62,43 %, während Zweiphasenplattformen bis 2031 voraussichtlich mit einer CAGR von 19,42 % wachsen werden.

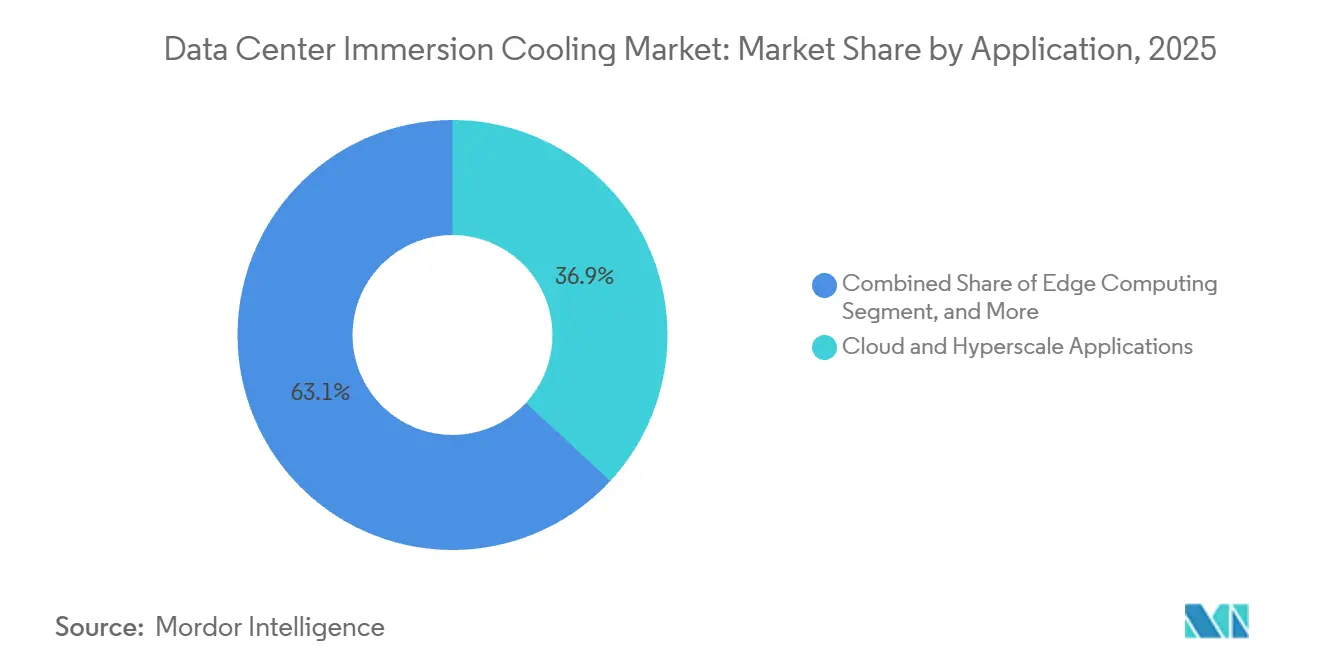

- Nach Anwendung trugen Cloud- und Hyperscale-Implementierungen im Jahr 2025 zu 36,88 % des Umsatzes bei, während Workloads für künstliche Intelligenz und maschinelles Lernen bis 2031 mit einer CAGR von 19,73 % expandieren sollen.

- Nach Kühlflüssigkeit behielt Mineralöl im Jahr 2025 einen Anteil von 48,65 %, doch bio-basierte Alternativen sollen bis 2031 eine CAGR von 19,56 % verzeichnen.

- Nach Tier-Klassifizierung entfielen auf Tier-3-Installationen im Jahr 2025 58,43 % des Marktanteils; Tier-4-Rechenzentren sollen zwischen 2026 und 2031 eine CAGR von 19,22 % verzeichnen.

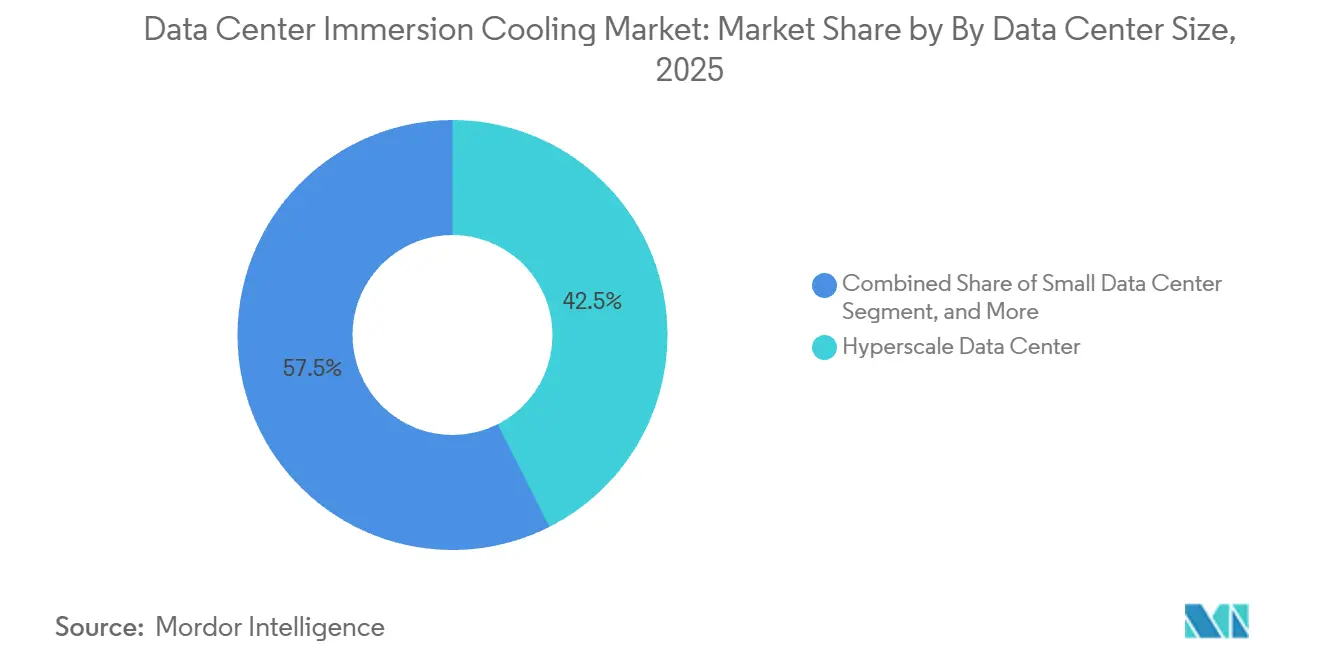

- Nach Rechenzentrumsgröße entfielen auf Hyperscale-Einrichtungen im Jahr 2025 42,54 % der Kapazität, während kleine Standorte aufgrund des Ausbaus des Edge-Computing für eine CAGR von 19,39 % positioniert sind.

- Nach Rechenzentrumstyp sicherten sich Hyperscaler und Cloud-Dienstleister im Jahr 2025 einen Anteil von 55,54 %; Unternehmens- und Edge-Standorte sollen bis 2031 mit einer CAGR von 19,81 % wachsen.

- Nach Geografie dominierte Nordamerika mit einem Anteil von 40,32 % im Jahr 2025, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 19,94 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rechenzentrums-Immersionskühlung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Hyperscale-Rechenzentren | +4.2% | Global mit Schwerpunkt in Nordamerika, dem asiatisch-pazifischen Raum und Westeuropa | Mittelfristig (2–4 Jahre) |

| Steigende Rack-Leistungsdichten durch KI- und ML-Workloads | +5.1% | Global, angeführt von Nordamerika und GPU-Clustern im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Überlegene Energieeffizienz und PUE-Gewinne gegenüber Luftkühlung | +3.8% | Europa und Nordamerika, getrieben durch Energiekosten und CO₂-Vorgaben | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck hin zu PFAS-freien bio-basierten Kühlmitteln | +2.3% | Europa und Nordamerika mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verwertung von Abwärme für Fernwärmenetze | +1.6% | Nordeuropa mit Pilotprojekten in Deutschland, Dänemark und Schweden | Langfristig (≥ 4 Jahre) |

| KI-gestützte Entdeckung von dielektrischen Flüssigkeiten der nächsten Generation | +1.4% | Global, angeführt von Konsortien in den Vereinigten Staaten, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Hyperscale-Rechenzentren

Betreiber konsolidieren Rechenkapazitäten in Gigawatt-Campusse, die erneuerbare Energie in großem Maßstab aushandeln und große Investitionsprojekte amortisieren können. Meta betrieb im Jahr 2025 21 solcher Standorte mit durchschnittlich mehr als 100 Megawatt, und in den Unternehmensberichten wird die Immersionskühlung für die Erhöhung der Serverdichte pro Bodenfliese verantwortlich gemacht. Microsoft steigerte den Anteil der Flüssigkühlung auf 15 % seiner Flotte im Jahr 2025 und strebt bis 2028 40 % an, mit dem Ziel, in gemäßigten Klimazonen eine Energieeffizienz (Power Usage Effectiveness) von unter 1,15 zu erreichen.[1]Microsoft Corporation, „Azure-Infrastruktur-Update”, microsoft.com Google begann mit der Nachrüstung von acht älteren Hallen zur Unterbringung von Tensor Processing Unit-Clustern, die 350 Watt pro Chip überschreiten. Da jeder Neubau 500 Millionen USD übersteigt, senkt der Wechsel zur Immersionskühlung den Land-, Mechanik- und Lüfterenergiebedarf pro Recheneinheit.

Steigende Rack-Leistungsdichten durch KI- und ML-Workloads

Das Training großer Sprachmodelle füllt heute Racks, die 80–120 Kilowatt verbrauchen. NVIDIAs H100 erreicht 700 Watt pro Gerät, sodass acht Dual-GPU-Server in einem 42U-Schrank 100 Kilowatt überschreiten.[2]NVIDIA Corporation, „Geschäftsjahr 2025 Formular 10-K”, nvidia.com Intels Gaudi-3-Beschleuniger kommt auf 600 Watt, und Kundencluster mit mehr als 1.000 Chips schreiben Immersionskühlung vor, um die Erweiterung von Kaltwasserkreisläufen zu vermeiden. AMDs MI300X erreicht Spitzenwerte von 750 Watt, wobei Gesamtbetriebskostenmodelle über fünf Jahre Einsparungen von 20–30 % gegenüber Luftkühlung zeigen, sobald die Rack-Dichten 60 Kilowatt überschreiten. Die geringe Wärmekapazität von Luft kann diese Last nicht kosteneffizient abführen, während die 25-fach höhere Wärmeleitfähigkeit von Flüssigkeit Leistungsreserven erhält und Gebäudeerweiterungen verzögert.

Überlegene Energieeffizienz und PUE-Gewinne gegenüber Luftkühlung

Der Wegfall von Computerraum-Klimageräten reduziert den Hilfsbedarf und ermöglicht es Einrichtungen, eine Energieeffizienz (Power Usage Effectiveness) von unter 1,10 zu erzielen. Green Revolution Cooling verzeichnete im Jahr 2025 einen Wert von 1,03 in einer texanischen Kryptowährungsmine. Submer erreichte 1,05 an einem europäischen Supercomputing-Standort und verkaufte gleichzeitig 65 °C warmes Rücklaufwasser an ein kommunales Netz, was einen Umsatz von 120.000 EUR (135.000 USD) generierte. Umfragen des Uptime Institute beziffern den Median für Flüssigkühlung auf 1,12 gegenüber 1,32 für Luftkühlung und unterstreichen damit die Kosten- und CO₂-Vorteile. Da Rechenzentren bereits 1,5 % des weltweiten Stromverbrauchs ausmachen, bietet die Immersionskühlung einen Weg, das KI-Wachstum ohne proportionale Energieeskalation aufrechtzuerhalten.

Regulatorischer Druck hin zu PFAS-freien bio-basierten Kühlmitteln

Die EU-Verordnung 2024/573 schränkt fluorierte Verbindungen ein und lenkt Betreiber in Richtung Mineralöl, synthetischer Kohlenwasserstoffe und bio-basierter Ester. 3M wird seine Novec-Linie bis 2028 einstellen. Cargills NatureCool, gewonnen aus Sojabohnen- und Rapsöl, sicherte sich im Jahr 2025 Verträge über mehr als 2 Millionen Liter. Shell führte eine synthetische Kohlenwasserstoffflüssigkeit mit 90 % biologischem Abbau in 28 Tagen ein, die IEC-Dielektrizitätsnormen erfüllt und gleichzeitig der PFAS-Prüfung standhält. Die Regulierung wirkt somit als Rückenwind für neue Chemikalien, die Leistung und ökologische Glaubwürdigkeit in Einklang bringen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten und Kosten für die Umgestaltung von Einrichtungen | -3.1% | Global, am stärksten ausgeprägt bei Colocation- und Unternehmensstandorten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Standards und Lücken bei der Interoperabilität von Anbietern | -1.8% | Global mit regionalen Zertifizierungsunterschieden | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiko für fluorierte Dielektrika | -1.2% | Nordamerika und Europa, wo PFAS-Vorschriften das Angebot einschränken | Mittelfristig (2–4 Jahre) |

| Begrenzte Felddaten zur langfristigen Kompatibilität von Flüssigkeiten und Hardware | -0.9% | Global, betrifft risikoaverse Finanz- und öffentliche Sektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten und Kosten für die Umgestaltung von Einrichtungen

Immersionstanks, Verteilerinstallationen und strukturelle Verstärkungen treiben die schlüsselfertige Ausgabe für einen 1-Megawatt-Block auf 2,5–3,5 Millionen USD, was etwa dem Doppelten der Luftkühlungskosten entspricht.[3] Vertiv Holdings, „Formular 10-K 2025”, vertiv.com Nachrüstprojekte erhöhen die Kosten um 15–25 % aufgrund von Bodenverstärkungen, Upgrades der Klasse-K-Brandunterdrückung und Mitarbeiterschulungen. Die Amortisationszeit erstreckt sich auf vier bis sechs Jahre, es sei denn, die lokalen Strompreise übersteigen 0,10 USD pro Kilowattstunde oder Wärmeabnahmegeschäfte werden realisiert. Colocation-Betreiber mit geringen Margen zögern, während kleinere Unternehmen keine ausreichende Bilanzkapazität haben, was die breite Akzeptanz verlangsamt.

Fragmentierte Standards und Lücken bei der Interoperabilität von Anbietern

IEC 61000-4-2 berücksichtigt keine untergetauchte Elektronik, und die UL-2755-Zertifizierung bleibt optional, wobei bis 2025 nur acht Anbieter gelistet sind. Dell testet PowerEdge-Server gegen vier spezifische Flüssigkeiten, was die Flexibilität der Käufer einschränkt. Nicht standardisierte Tankgeometrien und Sensorprotokolle binden Kunden an einzelne Lieferanten, was den Wettbewerb bei Ausschreibungen einschränkt und Beschaffungszyklen verlängert. Die Arbeit an IEC 60364-7-729 begann im Jahr 2025 und könnte bis 2027 Sicherheitsvorschriften harmonisieren, doch bis dahin bleiben Interoperabilitätsprobleme ein Hemmnis.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Zweiphasenplattformen zielen auf ultra-dichte KI-Cluster ab

Zweiphasenarchitekturen werden den breiteren Markt für Rechenzentrums-Immersionskühlung mit einer CAGR von 19,42 % zwischen 2026 und 2031 übertreffen. Im Jahr 2025 beherrschten Einphasensysteme mit einem Marktanteil von 62,43 % dank der Kompatibilität mit handelsüblichen Servern und minimaler Flüssigkeitsflüchtigkeit noch den Markt für Rechenzentrums-Immersionskühlung. LiquidStack dokumentierte ein europäisches KI-Labor, das Pumpen vollständig eliminierte, indem es latente Wärme nutzte, und so den Hilfsbedarf um 40 % senkte. Einphasensysteme bleiben für Kryptowährungs- und allgemeine HPC-Workloads bevorzugt, doch Betreiber, die 100-Kilowatt-Racks anstreben, sehen Zweiphasensysteme als einzigen Weg zur passiven Wärmeabfuhr im großen Maßstab.

Der pumpenlose Betrieb senkt den Gesamtenergieverbrauch, und die schwerkraftgespeiste Kondensatrückführung vereinfacht die Wartung. Die Abhängigkeit von Hydrofluorether-Flüssigkeiten hält die Kosten jedoch hoch und setzt Käufer PFAS-Beschränkungen aus. Hersteller beeilen sich, synthetische Kohlenwasserstoff- und Niedrig-GWP-Chemikalien zu qualifizieren, was darauf hindeutet, dass sich der Zweiphasen-Aufpreis im Prognosezeitraum verringern wird. Interoperabilitätsbemühungen könnten auch gemischte Phasenimplementierungen innerhalb einer einzigen Halle praktikabel machen und Betreibern ein Menü an thermischen Werkzeugen bieten.

Nach Kühlflüssigkeit: Bio-basierte Ester fordern Mineralöl heraus

Mineralöl lieferte im Jahr 2025 48,65 % der Liter aufgrund eines Preises von 3–5 USD pro Liter und ausgereifter Lieferketten. Doch bio-basierte Optionen sind auf eine CAGR von 19,56 % eingestellt, da Betreiber in Europa und Nordamerika nach Dekarbonisierung streben. Cargills Ester liefert eine Wärmeleitfähigkeit von 0,17 W·m⁻¹·K⁻¹, 85 % des Ölniveaus, erfüllt jedoch ISO 14001 und Scope-3-Bilanzierung. Fluorkohlenstoffflüssigkeiten ermöglichen weiterhin Zweiphasenzyklen und hielten einen Anteil von 22 %, obwohl der Ausstieg von 3M und die Neuformulierung durch Chemours das Angebots- und Compliance-Risiko unterstreichen.

Shells synthetische Kohlenwasserstoffvariante kombinierte eine Wärmeleitfähigkeit von 0,16 W·m⁻¹·K⁻¹ mit einem Flammpunkt von 265 °C und beseitigt damit die Notwendigkeit umfangreicher Brandschutzmaßnahmen. Entionisiertes Wasser, obwohl kein vollständiges Immersionsmedium, erzielte einen Anteil von 8 % in Direkt-zu-Chip-Kreisläufen bei Hyperscalern. Künftig wird die Wahl der Flüssigkeit von lokalen Vorschriften, Abwärmezielen und Versichererpräferenzen abhängen, wobei Betreiber wahrscheinlich Chemikalienportfolios diversifizieren werden, um Risiken abzusichern.

Nach Anwendung: KI und maschinelles Lernen treiben neue Beschaffungsprioritäten

Workloads für künstliche Intelligenz und maschinelles Lernen sind auf dem Weg zu einer CAGR von 19,73 % bis 2031, dem schnellsten aller Segmente. Cloud- und Hyperscale-Hallen lieferten 36,88 % des Umsatzes im Jahr 2025, doch ihr interner Mix verschiebt sich von allgemeiner Rechenleistung hin zu Inferenz-Engines. Hochleistungsrechnen hielt einen Anteil von 18 %, unterstützt von akademischen Einrichtungen und Wetterbehörden, die Petaflops in feste Immobilien packen. Edge-Implementierungen beanspruchten 12 % und stützten sich auf kleine Immersionsmodule, um Latenzbudgets von unter 20 Millisekunden zu erfüllen.

NVIDIAs DGX-H100-Knoten verbrauchen jeweils 10,2 Kilowatt, was 256-Knoten-Cluster dazu veranlasst, standardmäßig auf Flüssigkeitsbäder zurückzugreifen. Das Kryptowährungs-Mining fiel nach politischer Prüfung auf einen Anteil von 9 % zurück und gab Kapazitäten für KI-Pilotcluster in Unternehmen frei. Da Inferenzläufe in Fabriken, Krankenhäusern und Verteilzentren zunehmen, werden die Kompaktheit und Geräuschreduzierung der Immersionskühlung über Hyperscale-Campusse hinaus Anklang finden.

Nach Tier-Typ: Tier-4-Einrichtungen übernehmen redundante Flüssigkeitskreisläufe

Tier-4-Standorte werden bis 2031 mit einer CAGR von 19,22 % expandieren, da Finanz-, Gesundheits- und Regierungs-Workloads eine Verfügbarkeit von 99,995 % erfordern. Tier 3 bleibt das Arbeitspferd mit 58,43 % der Installationen im Jahr 2025 und schlägt eine Balance zwischen Betriebszeit und Kosten. Schneider Electric berichtet, dass Tier-4-Käufer duale Flüssigkeitskreisläufe und unabhängige Reservoirs vorschreiben, um Wartung ohne Ausfallzeiten zu ermöglichen. Das Tier-Regelwerk des Uptime Institute enthält keine flüssigkeitsspezifische Sprache, doch bevorstehende IEC-Vorschriften und OEM-Referenzdesigns sollten die Zertifizierung erleichtern.

Tier-1- und Tier-2-Fußabdrücke sind kleiner und dienen oft Batch-Computing- oder Content-Delivery-Aufgaben, bei denen gelegentliche thermische Drosselung tolerierbar ist. Da Anbieter vorzertifizierte Immersionspakete einführen, können mittelständische Betreiber die Zuverlässigkeitsleiter erklimmen, ohne aufwändige Ingenieurstudien durchführen zu müssen.

Nach Rechenzentrumsgröße: Kleine Standorte führen die Edge-Expansion an

Hyperscale-Campusse hielten im Jahr 2025 mit 42,54 % der Kapazität den größten Anteil und werden weiterhin die absoluten Megawatt dominieren. Doch kleine Rechenzentren unter 1 Megawatt werden für eine CAGR von 19,39 % prognostiziert, was die Edge-Computing-Trends im Einzelhandel, in der Telekommunikation und in der intelligenten Fertigung widerspiegelt. Asperitas lieferte 24-Server-Immersionsblöcke für einen europäischen Telekommunikationsanbieter und erzielte eine Latenz von 15 Millisekunden für Bestandsanalysen in städtischen Ladengeschäften.

Mittlere Einrichtungen mit 1–10 Megawatt verzeichneten einen Anteil von 28 %, oft modulare Erweiterungen durch Colocation-Vermieter. Große Hallen mit 10–50 Megawatt, bei 18 %, bleiben Spezialbauten für HPC und KI-Training. Da sich 5G verdichtet und autonome Flotten reifen, werden containerisierte Immersionssysteme, die auf Dächern oder Parkplätzen aufgestellt werden können, mehr Rechenleistung näher an die Nutzer bringen.

Nach Rechenzentrumstyp: Unternehmens- und Edge-Betreiber beschleunigen die Einführung

Hyperscaler und Cloud-Anbieter hielten im Jahr 2025 einen Anteil von 55,54 % und bestellen weiterhin immersionsbereite Racks in großen Mengen. Colocation-Unternehmen erzielten 22 % und bündeln Flüssigkeitsbuchten als Premium-SKU für GPU-Mieter. Unternehmens- und Edge-Implementierungen sind zwar heute noch kleiner, aber für eine CAGR von 19,81 % gerüstet. Wiwynn beobachtete, dass die Lieferungen flüssigkeitsbereiter Gehäuse im Jahr 2025 auf 18 % des Volumens sprangen, eine Verdreifachung in zwei Jahren.

Schlüsselfertige verwaltete Dienste, bei denen Anbieter Tanks, Flüssigkeit und Wartung gegen eine Abonnementgebühr liefern, entstehen, um Garantie- und Qualifikationsbedenken zu zerstreuen. Midas Green Technologies und DCX erproben Kühlung-als-Dienstleistung-Verträge, die Investitionsausgaben in Betriebsausgaben umwandeln und mittelständischen Unternehmen helfen, Immersionskühlung ohne Bilanzbelastung einzuführen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 mit einem Anteil von 40,32 % seine Stärke aufgrund von Hyperscale-Ausgaben in Virginia, Oregon und Texas. Microsoft reservierte 10 Milliarden USD für US-amerikanische Flüssigkeitsbauten bis 2028 und verwies auf gemäßigte Klimazonen, die eine direkte Luftökonomisierung auf der Trockenluftseite ermöglichen. Metas Prineville-Campus betrieb 15.000 untergetauchte Server und verzeichnete eine jährliche Energieeffizienz (Power Usage Effectiveness) von 1,06, eine der besten weltweit. Kanada sammelte 8 % der regionalen Megawatt dank Wasserkraft in Quebec und British Columbia, während Mexiko 4 % für nahe gelegene Fertigungsknoten erzielte.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 19,94 % wachsen, angeführt von Chinas souveränem KI-Vorstoß und Indiens Anreizprogramm im Wert von 2 Milliarden USD.[4]Indisches Ministerium für Elektronik und Informationstechnologie, „Anreizprogramm für Rechenzentren”, meity.gov.in Alibaba und Tencent betreiben bereits Immersionshallen in Hangzhou und Shenzhen und behaupten jeweils Kühlenergieeinsparungen von über 30 %. Japan trug im Jahr 2025 18 % des regionalen Umsatzes bei, unterstützt durch Subventionen im Rahmen des Grünen Transformationsprogramms. Südkorea, Australien und Neuseeland teilen den Rest, wobei jedes Land auf Niedriglatenz-Dienste für den lokalen Verbrauch abzielt.

Europa kontrollierte im Jahr 2025 28 % des globalen Gesamtvolumens, angetrieben durch Effizienzvorschriften und Wärmerückgewinnungsanreize. Deutschlands Förderprogramm in Höhe von 500 Millionen EUR für Fernwärme erschloss Betreiber in Frankfurt und München, während die Niederlande erneuerbare Energienetze in der Nähe von Amsterdam nutzten. Das Vereinigte Königreich fügte Flüssigkeitsräume in London Docklands und Manchester hinzu, um einen Schwellenwert von 1,3 für die Energieeffizienz (Power Usage Effectiveness) zu erfüllen. Nahost-Bauten, obwohl nur 6 % der Weltkapazität, unterstreichen den thermischen Vorteil der Immersionskühlung in 45 °C heißen Wüsten, exemplifiziert durch ein 150-Megawatt-Projekt in Abu Dhabi, das Ende 2026 fertiggestellt werden soll. Südamerika liegt bei 3 %, dominiert vom brasilianischen Finanzsektor, und Afrika bei 2 %, gehemmt durch Netzstabilität.

Wettbewerbslandschaft

Die Spezialanbieter Green Revolution Cooling, Submer, LiquidStack und Asperitas hielten im Jahr 2025 zusammen rund 35 % der Tank-Lieferungen. Sie profitierten von frühen GPU-Mining-Projekten, die die Zuverlässigkeit von Einphasensystemen im großen Maßstab bewiesen. Diversifizierte Infrastrukturkonzerne Schneider Electric, Vertiv und Dell expandierten durch Akquisitionen und Partnerschaften in die Immersionskühlung und boten eine Einzelanbieter-Verantwortlichkeit, die Unternehmenskäufer anspricht. Die Patentaktivität stieg im Jahr 2025 um 40 %, da Shell, 3M, Cargill und Chemours Anmeldungen für PFAS-freie Flüssigkeiten mit einer dielektrischen Festigkeit von über 40 Kilovolt pro Millimeter einreichten.

Hardware-Allianzen wurden enger, wobei NVIDIA, AMD und Intel Referenz-Rack-Designs veröffentlichten, die gemeinsam mit Kühlungsanbietern gebrandmarkt wurden, um die Cluster-Bereitstellung zu beschleunigen. Hyperscaler verhandelten exklusive Flüssigkeitsverträge, um die Versorgung inmitten des Wettbewerbs mit Elektrofahrzeug-Batteriewerken zu sichern. Edge-Computing bietet weißen Raum, und Newcomer wie Midas Green Technologies fördern Abonnement-Kühlung-als-Dienstleistung, um Flüssigkeitsökonomie auf Standorte unter 100 Kilowatt zu bringen. Standardisierungsarbeiten beim IEC-Technischen Komitee 64 zielen darauf ab, bis 2027 Multi-Anbieter-Ökosysteme zu erschließen, was die heutige Anbieterbindung abschwächen und den Preiswettbewerb verschärfen könnte.

Das Open Compute Project ratifizierte Ende 2025 seine erste Richtlinie für Immersionskühlungseinrichtungen und lieferte Referenz-Tankgeometrien, Sensorbusse und Wartungsverfahren, die jeder Anbieter übernehmen kann, und mehr als 20 Lieferanten verpflichteten sich zur Einhaltung innerhalb von sechs Monaten. Die Spezifikation soll die Qualifizierungszyklen für Unternehmenskäufer um 30 % verkürzen und könnte die Margen für etablierte Anbieter komprimieren, da der Wettbewerb auf Komponentenebene zunimmt. Flüssigkeitsproduzenten bewegen sich ebenfalls weiter in der Wertschöpfungskette nach oben, wobei Shell und Cargill integrierte Überwachungssoftware einführen, die thermische Leistung und Degradation verfolgt und sich als End-to-End-Dienstleister statt als Rohstofflieferanten positionieren. Da die vertikale Integration zunimmt, verbessert sich die Preistransparenz, was mittelständische Colocation-Betreiber ermutigen sollte, die bisher aufgrund undurchsichtiger Gesamtbetriebskostenmodelle gezögert haben.

Marktführer in der Branche für Rechenzentrums-Immersionskühlung

Fujitsu Limited

Green Revolution Cooling (GRC) Inc.

Submer Technologies SL

LiquidStack Inc.

Asperitas

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: LiquidStack sammelte 75 Millionen USD in einer Series-C-Finanzierungsrunde unter der Führung des SoftBank Vision Fund, um die Tankkapazität in einem neuen Werk in Singapur zu verdreifachen und die Hyperscale-Nachfrage im asiatisch-pazifischen Raum zu bedienen.

- Dezember 2025: Submer ging eine Partnerschaft mit Fujitsu ein, um PRIMERGY-Server in MicroDataCenter-Pods zu bündeln, und berichtete von einer Energieeffizienz (Power Usage Effectiveness) von 1,08 an einem automobilen KI-Standort in Deutschland.

- November 2025: Microsoft gab Immersionsimplementierungen in 18 Rechenzentren bekannt, was 22 % seiner GPU-Kapazität entspricht, und plant die Nachrüstung von 12 weiteren Hallen bis Mitte 2027.

- Oktober 2025: Green Revolution Cooling sicherte sich einen Vertrag über 120 Millionen USD zur Ausstattung eines KI-Campus in Abu Dhabi mit 8.000 Einphasentanks und einem Ziel für die Energieeffizienz (Power Usage Effectiveness) von unter 1,12.

Umfang des globalen Marktberichts für Rechenzentrums-Immersionskühlung

Der Markt für Rechenzentrums-Immersionskühlung bezieht sich auf das Segment der Kühlindustrie, das sich auf den Einsatz von Flüssigkeitsimmersionstechniken zur Wärmeabfuhr von Rechenzentrumsequipment konzentriert. Diese Methode beinhaltet das Eintauchen von IT-Hardware in eine thermisch leitfähige, dielektrische Flüssigkeit, um die Kühleffizienz zu verbessern und den Energieverbrauch zu senken.

Der Marktbericht für Rechenzentrums-Immersionskühlung ist segmentiert nach Typ (Einphasen, Zweiphasen), Kühlflüssigkeit (Mineralöl, entionisiertes Wasser, Fluorkohlenstoffbasiert, synthetische Kohlenwasserstoffe, bio-basiert), Anwendung (HPC, Edge, KI und maschinelles Lernen, Cloud und Hyperscale, Kryptowährungs-Mining, Sonstige), Tier-Typ (Tier 1 und 2, Tier 3, Tier 4), Rechenzentrumsgröße (Klein, Mittel, Groß, Hyperscale), Rechenzentrumstyp (Colocation, Hyperscaler und Cloud-Dienstleister, Unternehmen und Edge) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Einphasen-Immersionskühlsystem |

| Zweiphasen-Immersionskühlsystem |

| Mineralöl |

| Entionisiertes Wasser |

| Fluorkohlenstoffbasierte Flüssigkeiten |

| Synthetische Kohlenwasserstoffflüssigkeiten |

| Bio-basierte Flüssigkeiten |

| Hochleistungsrechnen (HPC) |

| Edge-Computing |

| Künstliche Intelligenz und maschinelles Lernen |

| Cloud- und Hyperscale-Anwendungen |

| Kryptowährungs-Mining |

| Sonstige Anwendungen |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Kleines Rechenzentrum |

| Mittleres Rechenzentrum |

| Großes Rechenzentrum |

| Hyperscale-Rechenzentrum |

| Colocation-Rechenzentrum |

| Hyperscaler-Rechenzentrum / Cloud-Dienstleister |

| Unternehmens- und Edge-Rechenzentrum |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Typ | Einphasen-Immersionskühlsystem | ||

| Zweiphasen-Immersionskühlsystem | |||

| Nach Kühlflüssigkeit | Mineralöl | ||

| Entionisiertes Wasser | |||

| Fluorkohlenstoffbasierte Flüssigkeiten | |||

| Synthetische Kohlenwasserstoffflüssigkeiten | |||

| Bio-basierte Flüssigkeiten | |||

| Nach Anwendung | Hochleistungsrechnen (HPC) | ||

| Edge-Computing | |||

| Künstliche Intelligenz und maschinelles Lernen | |||

| Cloud- und Hyperscale-Anwendungen | |||

| Kryptowährungs-Mining | |||

| Sonstige Anwendungen | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumsgröße | Kleines Rechenzentrum | ||

| Mittleres Rechenzentrum | |||

| Großes Rechenzentrum | |||

| Hyperscale-Rechenzentrum | |||

| Nach Rechenzentrumstyp | Colocation-Rechenzentrum | ||

| Hyperscaler-Rechenzentrum / Cloud-Dienstleister | |||

| Unternehmens- und Edge-Rechenzentrum | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Niederlande | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert soll die Rechenzentrums-Immersionskühlung bis 2031 erreichen?

13,33 Milliarden USD, was eine robuste Akzeptanz in KI-, Edge- und Hyperscale-Standorten widerspiegelt

Welche Kühlarchitektur expandiert am schnellsten?

Zweiphasen-Immersionssysteme, die zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 19,42 % wachsen werden

Welchen Anteil hielt Mineralöl unter den Kühlmitteln im Jahr 2025?

48,65 % des eingesetzten Flüssigkeitsvolumens, obwohl seine Dominanz unter PFAS-Beschränkungen nachlässt

Wie rechtfertigen Betreiber höhere Investitionskosten für Immersionskühlung?

Energieeinsparungen, eine Energieeffizienz (Power Usage Effectiveness) von unter 1,10 und Abwärmeerlöse verkürzen die Amortisationszeit in Märkten mit hohen Stromkosten auf vier bis sechs Jahre

Welche Region zeigt die höchste Wachstumsdynamik?

Der asiatisch-pazifische Raum mit einer prognostizierten CAGR von 19,94 % auf der Grundlage souveräner KI-Investitionen in China, Indien und Japan

Welcher neue Standard unterstützt die Multi-Anbieter-Interoperabilität?

Die im Jahr 2025 veröffentlichte Immersionskühlungsrichtlinie des Open Compute Project, die gemeinsame Tank-, Überwachungs- und Sicherheitsspezifikationen definiert

Seite zuletzt aktualisiert am: