Größe und Marktanteil des chinesischen Rechenzentrumskühlung-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

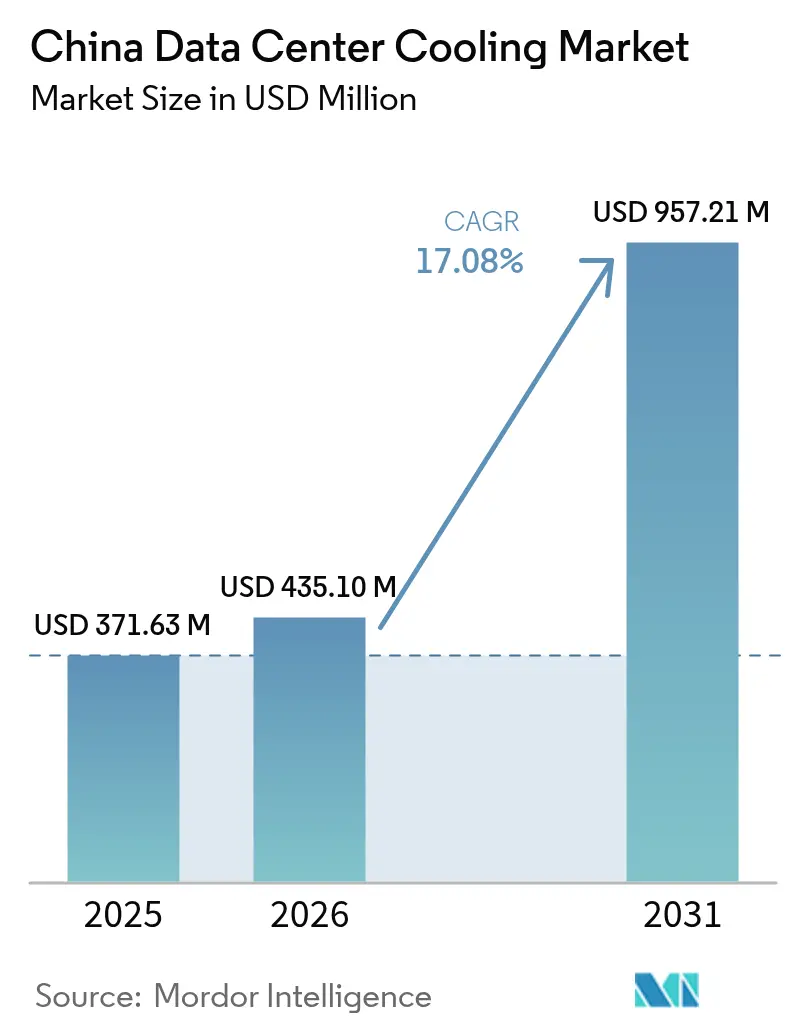

| Marktgröße im Basisjahr (2025) | 371.63 Millionen US-Dollar |

| Marktgröße (2026) | 435.1 Millionen US-Dollar |

| Marktgröße (2031) | 957.21 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.08% CAGR |

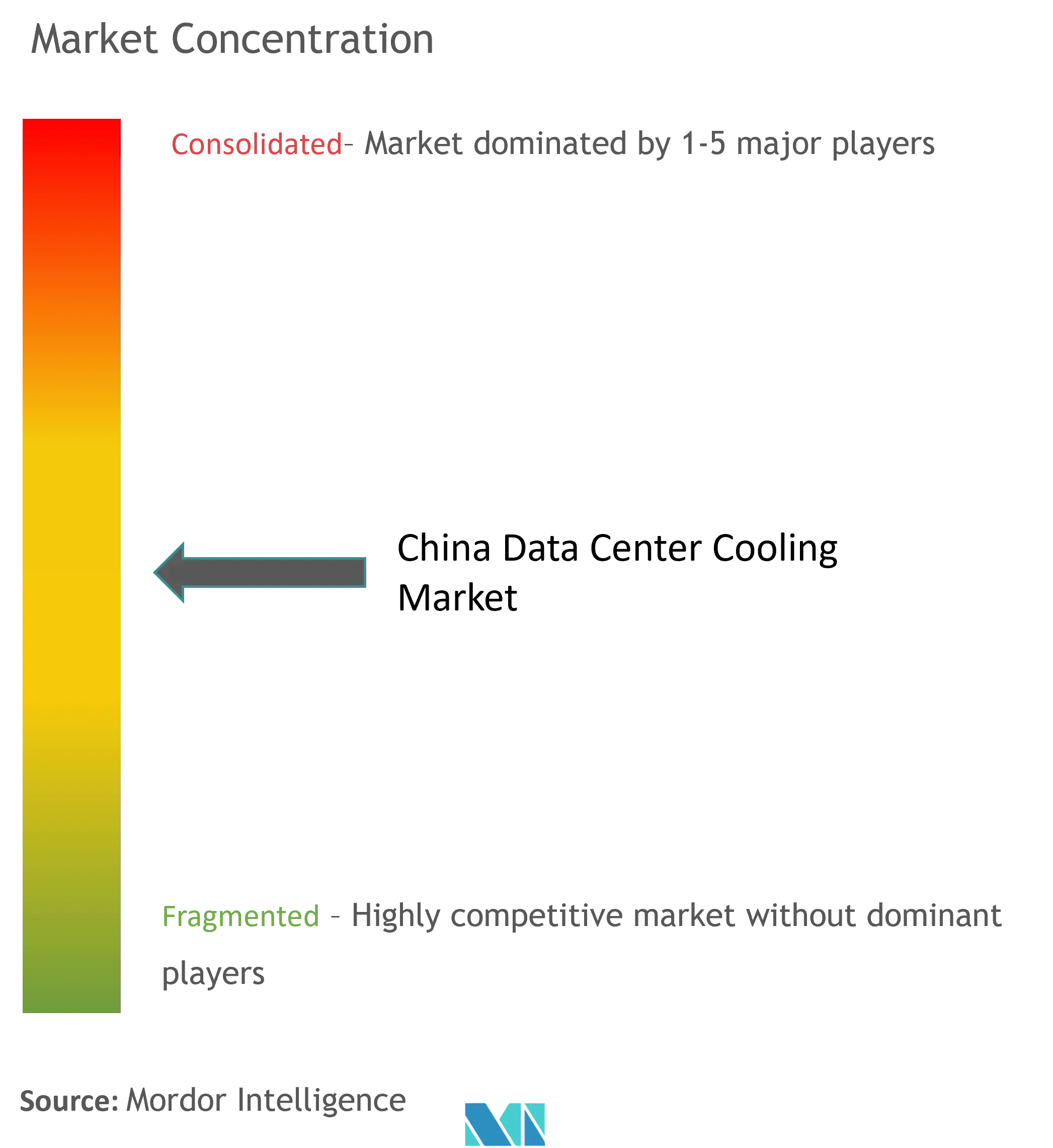

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Rechenzentrumskühlung-Marktes von Mordor Intelligence

Die Größe des chinesischen Rechenzentrumskühlung-Marktes wird voraussichtlich von USD 371,63 Millionen im Jahr 2025 auf USD 435,1 Millionen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 17,08 % über den Zeitraum 2026–2031 USD 957,21 Millionen erreichen. Verbindliche Obergrenzen für die Energieeffizienz (PUE), steigende KI-Server-Rack-Dichten, die 6–8-mal mehr Wärme abgeben als herkömmliche Workloads, sowie das staatliche Programm „Östliche Daten und westliches Rechnen” konvergieren, um Kapitalausgaben für flüssigkeitsbasierte Kühlung zu beschleunigen. Betreiber priorisieren Technologien, die den PUE-Wert in Tier-1-Städten unter 1,3 halten, was einen Wandel weg von konventionellen Luftsystemen hin zu Direkt-zu-Chip-, Immersions- und Heckklappen-Flüssigkeitslösungen antreibt. Gleichzeitig drängen Wasserknappheitsvorschriften auf geschlossene Kreislaufdesigns, die den Verbrauch minimieren und gleichzeitig die thermische Effizienz maximieren. Obwohl der Ausrüstungsverkauf die Ausgaben noch dominiert, steigt die Nachfrage nach spezialisierten Dienstleistungen rasch, da Anlagenbetreiber Fachwissen für die Nachrüstung oder den Neubau von Flüssigkeitsinstallationen suchen.

Wichtigste Erkenntnisse des Berichts

- Nach Rechenzentrumstyp führten Hyperscaler mit einem Anteil von 46,02 % am chinesischen Rechenzentrumskühlung-Markt im Jahr 2025, während das Segment bis 2031 voraussichtlich mit einem CAGR von 17,62 % wachsen wird.

- Nach Tier-Typ hielten Tier-3-Einrichtungen im Jahr 2025 einen Anteil von 66,55 % an der Größe des chinesischen Rechenzentrumskühlung-Marktes; Tier-4-Standorte werden voraussichtlich mit dem höchsten CAGR von 18,83 % bis 2031 wachsen.

- Nach Kühltechnologie dominierten luftbasierte Systeme im Jahr 2025 mit einem Umsatzanteil von 62,95 %, während flüssigkeitsbasierte Lösungen mit einem CAGR von 17,92 % bis 2031 voranschreiten.

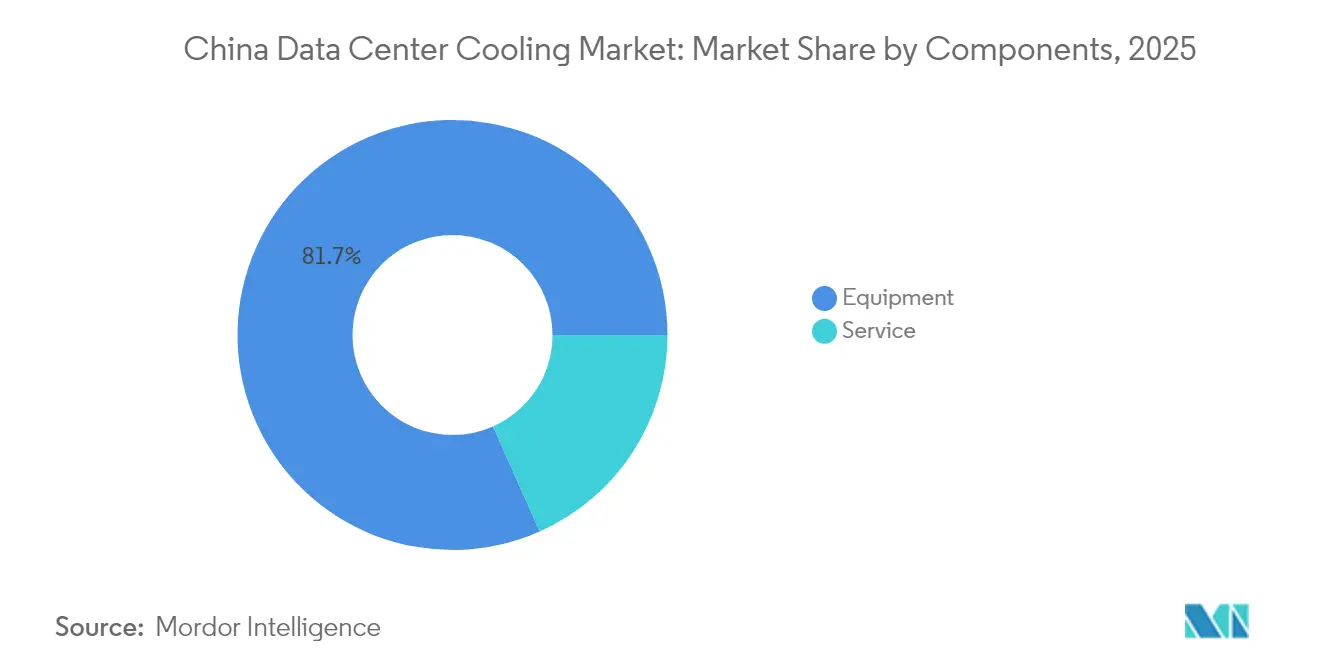

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 81,65 % der Größe des chinesischen Rechenzentrumskühlung-Marktes auf Ausrüstung, während Dienstleistungen zwischen 2026 und 2031 voraussichtlich einen CAGR von 18,21 % verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Rechenzentrumskühlung-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Hyperscaler- und KI-gesteuerte Rack-Dichten | +4.2% | National, konzentriert in Peking, Shanghai, Guangzhou | Kurzfristig (≤ 2 Jahre) |

| Staatlich vorgeschriebene PUE-Obergrenzen für Neubauten | +3.1% | National, am strengsten in Tier-1-Städten | Mittelfristig (2–4 Jahre) |

| Rasche Colocation-Expansion (+51,7 % Rack-Anteil im Jahresvergleich) | +2.8% | National, mit frühen Gewinnen in Peking, Shanghai, Shenzhen | Mittelfristig (2–4 Jahre) |

| Reifende Lieferkette für Flüssigkeitskühlung und Skalierung lokaler OEM | +2.3% | National, Fertigungszentren in Guangdong, Jiangsu | Langfristig (≥ 4 Jahre) |

| Programm „Östliche Daten und westliches Rechnen” zur Nutzung von Freikühlung in Kaltklimagebieten | +1.9% | Westliche Regionen: Innere Mongolei, Xinjiang, Gansu | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Server-Abwärme in Fernwärmenetze | +1.2% | Nordchina: Peking, Harbin, Hohhot | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Hyperscaler- und KI-gesteuerte Rack-Dichten

Moderne KI-Schränke verbrauchen 20–130 kW gegenüber 5–10 kW bei herkömmlichen Servern, was Luftkühlung unzureichend macht und die Massenadoption von Flüssigkeitstechnologien vorantreibt. Huaweis geschlossener flüssigkeitsgekühlter Schrank reduziert den Kühlenergieverbrauch um 96 % und senkt den Anlagen-PUE auf 1,1, was die Machbarkeit auf Hyperscaler-Ebene beweist.[1]Huawei Technologies, „Flüssigkeitsgekühlte Schranklösung der nächsten Generation”, huawei.com Nationale KI-Leitrechen-Cluster in Gui'an, Ulanqab und Wuhu schreiben Flüssigkeitslösungen bereits in der Bauphase vor, was einen strukturellen Wandel unterstreicht, der thermisches Design in der Rechenzentrumplanung auf eine Stufe mit der Chip-Leistung stellt.

Staatlich vorgeschriebene PUE-Obergrenzen für Neubauten

Pekings 14. Fünfjahresplan schreibt vor, dass alle neuen Rechenzentren bis 2025 unterhalb eines PUE von 1,5 betrieben werden müssen, während Shanghai den Schwellenwert auf 1,3 verschärft. Der Grüne-Rechenzentrum-Standard von 2023 weitet die Compliance auf Wasserverbrauchsquoten und die Nutzung erneuerbarer Energien aus und zementiert Flüssigkeitskühlung als einzig praktikablen Weg zur Erfüllung von Effizienzzielen im großen Maßstab.[2] Ministerium für Industrie und Informationstechnologie, „Leitlinien zur Energieeffizienz von Rechenzentren”, gov.cn

Rasche Colocation-Expansion

GDS Holdings verzeichnete im dritten Quartal 2024 einen Umsatzanstieg von 17,7 % im Jahresvergleich auf RMB 2,97 Milliarden (USD 416 Millionen) und verwies dabei auf beschleunigte Mandantenmigration und mandantenfähige KI-Cluster. Colocation-Anbieter nutzen ihre Größe, um hochwertige Flüssigkeitssysteme zu amortisieren und gleichzeitig differenzierte Kühl-SLAs anzubieten, die Hyperscaler-Mieter anziehen, was einen positiven Kreislauf aus Dichte- und Effizienzgewinnen verstärkt.

Reifende Lieferkette für Flüssigkeitskühlung und Skalierung lokaler OEM

Chemours' Vereinbarung mit Navin Fluorine aus dem Jahr 2025 lokalisiert die Produktion von Opteon-Zweiphasenfluiden, mindert das Zollrisiko und senkt die Kostenhürden für inländische Anwender.[3]Chemours, „Chemours und Navin Fluorine produzieren Opteon™ Immersionsflüssigkeit in China”, chemours.com Parallele Investitionen von Unternehmen wie Envicool und Yimikang verkürzen die Lieferzeiten für Pumpen, Verteiler und Wärmetauscher und verschaffen chinesischen Betreibern strategische Autonomie bei kritischen Kühlkomponenten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stromtarife, die TCO-Vorteile schmälern | -2.1% | National, besonders ausgeprägt in den östlichen Küstenregionen | Mittelfristig (2–4 Jahre) |

| Zunehmende Wasserknappheit schränkt Genehmigungen für Verdunstungskühlung ein | -1.8% | Nord- und Westchina, Region Peking-Tianjin-Hebei | Langfristig (≥ 4 Jahre) |

| Provinzielle Stromkontingentgrenzen verzögern Hyperscaler-Projekte | -1.5% | Östliche Provinzen: Jiangsu, Zhejiang, Guangdong | Kurzfristig (≤ 2 Jahre) |

| Importabhängigkeit bei fluorierten Kühlmitteln mit Zollrisiko | -1.2% | National, Lieferkette konzentriert in Küstenhäfen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stromtarife, die TCO-Vorteile schmälern

Der Stromverbrauch von Rechenzentren wird voraussichtlich von 200 TWh im Jahr 2025 auf 400–600 TWh bis 2030 steigen, wobei die Tarife in Jiangsu und Zhejiang die Betriebskosten so weit erhöhen, dass die Einsparungen durch die Abschreibung veralteter Geräte zunichte gemacht werden. Die Initiative „Östliche Daten und westliches Rechnen” wirkt dieser Belastung entgegen, indem sie Last in erneuerbare-energiereiche Provinzen verlagert, erfordert jedoch von den Betreibern, Latenz- und Glasfaser-Backhaul-Einschränkungen in Einklang zu bringen.

Zunehmende Wasserknappheit schränkt Genehmigungen für Verdunstungskühlung ein

Der jährliche Wasserbedarf chinesischer Rechenzentren könnte bis 2030 3 Milliarden m³ übersteigen und damit bereits trockene Flussbecken belasten, in denen drei Viertel der nationalen Rack-Kapazität untergebracht sind. Kommunale Behörden verweigern daher neue Genehmigungen für Verdunstungstürme und fördern geschlossene Kreislauf- oder Meerwasserlösungen; Chinas Offshore-Rechenzentrum auf Hainan demonstriert diesen Wandel, indem es natürliches Meerwasser zur Kühlung von hochdichten KI-Racks nutzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Hyperscaler beschleunigen Flüssigkeits-Upgrades

Hyperscaler machten 2025 46,02 % des Umsatzes aus, und ihr Beitrag zur Größe des chinesischen Rechenzentrumskühlung-Marktes wird bis 2031 voraussichtlich mit einem CAGR von 17,62 % wachsen. Diese Unternehmen bauen KI-Cluster, die 100 kW pro Rack überschreiten, was Flüssigkeitstechnologie für thermischen Spielraum und PUE-Compliance unabdingbar macht. Ihre Größe senkt auch die Kühlkosten pro Rack und schafft einen Maßstab, den Unternehmens- und Edge-Betreiber nun nachahmen. Edge-Standorte bevorzugen jedoch kompakte Heckklappen-Wärmetauscher aufgrund von Platz- und Wartungsbeschränkungen. Die Hyperscaler-Welle stellt sicher, dass Flüssigkeitsinfrastruktur neue Kapazitätserweiterungen dominieren wird, auch wenn Luftsysteme eine Nachrüstungsnische behalten.

Colocation-Betreiber spiegeln diese Entwicklung wider, indem sie dedizierte Flüssigkeitszonen als Premiumdienste bündeln und Dichte in Marge und differenziertes Kundenerlebnis umwandeln. Unternehmenseinrichtungen hinken bei der vollständigen Immersionsadoption hinterher, erproben jedoch Direkt-zu-Chip-Kreisläufe, um bestehende Kälteanlagen zu erweitern. Zusammengenommen halten diese Maßnahmen den chinesischen Rechenzentrumskühlung-Markt auf einem hohen Wachstumspfad, da jedes Betreibersegment auf KI-fähige thermische Architekturen zusteuert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Typ: Tier-4-Bau gewinnt Anteile trotz Tier-3-Dominanz

Tier-3-Standorte erfassten 2025 66,55 % der Ausgaben dank ihrer ausgereiften Designrahmen und des wettbewerbsfähigen Gleichgewichts zwischen Verfügbarkeit und Investitionskosten. Dennoch wachsen Tier-4-Bauten mit einem CAGR von 18,83 %, da KI-Trainings-Workloads sich keine ungeplanten Ausfallzeiten leisten können. Die Größe des chinesischen Rechenzentrumskühlung-Marktes für Tier-4-Einrichtungen wird daher rasch steigen, da Investoren fehlertolerante, gleichzeitig wartbare Flüssigkeitssysteme priorisieren, die Racks auch während der Wartung innerhalb von 30 °C halten.

Tier-1- und Tier-2-Fußabdrücke werden stetig kannibalisiert, da ihre Strom- und Kühlobergrenzen unter 15 kW pro Rack liegen. Gleichzeitig werden Tier-3-Spezifikationen mit doppelschleifiger Flüssigkeitsinfrastruktur nachgerüstet, damit Betreiber neue Kundendichteanforderungen erfüllen können, ohne ein Tier-4-Budget für Neubauten zu benötigen. Diese Tier-Evolution verstärkt Flüssigkeitstechnologie als Basisstandard für jeden KI-zentrierten Bau im chinesischen Rechenzentrumskühlung-Markt.

Nach Kühltechnologie: Flüssigkeitssysteme schließen die Lücke zu Luftsystemen

Lufttechnologien hielten 2025 noch einen Umsatzanteil von 62,95 %, aber Flüssigkeitsmethoden sollen den Löwenanteil neuer Kapazitäten angesichts ihrer CAGR-Prognose von 17,92 % auf sich vereinen. Direkt-zu-Chip-Kreisläufe entfernen bis zu 80 % der Serverwärme an der Quelle, während Immersionsbäder den PUE in zweckgebauten KI-Pods auf nahezu 1,0 senken. Heckklappen-Wärmetauscher, die eine minimale Bodenrekonfiguration erfordern, überbrücken bestehende Räume in die Flüssigkeitsära und mildern so Migrationshürden.

Im verbleibenden Luftsegment maximieren indirekte Verdunstungs- und zweistufige Economizer die Freikühlung in nordwestlichen Provinzen, wo die jährlichen Durchschnittstemperaturen unter 10 °C bleiben. Bevorstehende Wassernutzungsbeschränkungen untermauern jedoch eine unaufhaltsame Verlagerung hin zu versiegelten Flüssigkeitskreisläufen im ganzen Land. Folglich ist die Flüssigkeitsadoption zur zentralen Handlungslinie geworden, die die Wettbewerbsdynamik und die Forschungs- und Entwicklungsaktivitäten der Anbieter im chinesischen Rechenzentrumskühlung-Markt prägt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungen boomen neben der Ausrüstungsführerschaft

Ausrüstungskäufe machten 2025 81,65 % der Ausgaben aus, was die kapitalintensive Natur von Kältemaschinen, Kühlverteilungseinheiten, Verteilern und Wärmetauschern widerspiegelt. Mit zunehmender Reife der Betreiber steigen die Dienstleistungen jedoch mit einem CAGR von 18,21 % und verändern den Umsatzmix. Beratungsteams erstellen nun Konzepte für Flüssigkeitschemie, Ausfallsicherungslogik und zukünftigen Dichtespielraum, während Außendiensttechniker die präzise Inbetriebnahme verwalten, die Flüssigkeitsnetzwerke erfordern.

Verträge für vorausschauende Wartung, die kontinuierliche Kühlmittelqualitätsüberwachung und Leckageerkennung nutzen, werden zu Standard-Upsells bei Dienstleistungen. Schulungsprogramme zur Handhabung dielektrischer Flüssigkeiten und zur Notfallreaktion sind für Betriebsgenehmigungen in Tier-1-Städten obligatorisch geworden. Zusammen sichern diese Dienstleistungsebenen wiederkehrende Umsatzströme für Anbieter und stärken die Abhängigkeit der Kunden von spezialisiertem Fachwissen, was das langfristige Wachstum im chinesischen Rechenzentrumskühlung-Markt verankert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Chinas Kühlbedarf erfährt eine bedeutende Ost-West-Neuausrichtung. Cluster in Ningxia, Gansu und der Inneren Mongolei nutzen Wüstensolarenergie und Temperaturen unter dem Gefrierpunkt im Winter, um ganzjährige Freikühlung zu erreichen, was regionalen Einrichtungen hilft, PUE-Werte nahe 1,2 zu erzielen, ohne auf wasserintensive Türme zurückgreifen zu müssen. Allein die Innere Mongolei plant, die Rack-Anzahl bis 2025 auf 720.000 zu verdreifachen und damit einen beträchtlichen Anteil zukünftiger Ergänzungen des chinesischen Rechenzentrumskühlung-Marktes zu beanspruchen.

Dennoch beherbergen Peking, Shanghai und Guangzhou nach wie vor den Großteil des Hyperscaler-Fußabdrucks aufgrund von Niedriglatenzanforderungen. Diese Städte leiden unter Sommer-Feuchttemperaturen über 28 °C, was Betreiber zwingt, geschlossene Flüssigkeitssysteme einzusetzen und in Recyclingwasseranlagen zu investieren, um kommunale Entnahmekapazitäten zu respektieren. Shanghais PUE-Mandat unter 1,3 veranlasste mehrere Anbieter, 2024 Direkt-zu-Chip-Kreisläufe nachzurüsten, was einen breiteren Küstenübergang vorwegnimmt, der die Nachfrage nach fortschrittlichen Flüssigkeitstechnologien bei Tencent Cloud verstärken wird.

Küsteninnovationen setzen sich mit Unterwasserrechenzentren vor Hainan fort, wo meerwasserbasierte Leitung KI-Racks kühlt, die 7.000 Anfragen pro Sekunde verarbeiten. Gleichzeitig nutzt Tibets Einrichtung auf 3.600 Metern Höhe in Lhasa die niedrige Umgebungsluft, um Notfallwiederherstellungs-Workloads für nationale Banken zu hosten. Diese geografischen Experimente unterstreichen die Vielfalt der Betriebsumgebungen, die Anbieter ansprechen müssen, um im chinesischen Rechenzentrumskühlung-Markt erfolgreich zu sein.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, da globale Marktführer mit agilen inländischen Herausforderern konkurrieren. Vertiv und Schneider Electric nutzen langjährige Vertriebsnetzwerke, doch chinesische Unternehmen wie Huawei, Envicool und Yimikang schließen Technologielücken und gewinnen durch Lokalisierung, kürzere Lieferzeiten und Kostenvorteile. Schneiders Referenzdesigns aus dem Jahr 2025 mit NVIDIA, die auf 132 kW pro Rack skalieren, veranschaulichen, wie etablierte Marken ihr KI-Wertversprechen schärfen.

Huaweis flüssigkeitsgekühlte Schrankplattformen zeigen inländische Forschungs- und Entwicklungsparität – sie erreichen einen PUE von 1,1 und reduzieren den Kühlenergieverbrauch um 96 % – und definieren damit Leistungsmaßstäbe neu. Envicools modulare Kühlverteilungseinheitenlinien, die vollständig in Guangdong produziert werden, reduzieren Lieferzyklen auf unter vier Wochen für lokale Kunden, ein Geschwindigkeitsvorteil, den nur wenige ausländische Wettbewerber erreichen können. Unterdessen signalisiert Chemours' Lokalisierungsvereinbarung für Immersionsflüssigkeiten die Bereitschaft multinationaler Unternehmen, eher zu kooperieren als nur in den chinesischen Rechenzentrumskühlung-Markt zu exportieren.

Marktführer im chinesischen Rechenzentrumskühlung-Markt

Schneider Electric SE

Johnson Controls International plc

GIGA-BYTE Technology Co. Ltd.

Vertiv Group Corp.

Carrier Global Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: China unterzeichnete eine Vereinbarung für das weltweit erste offshore-windkraftbetriebene Unterwasserrechenzentrum, das erneuerbare Energie mit Meerwasserkühlung kombiniert.

- Mai 2025: Chemours kooperierte mit Navin Fluorine, um Opteon™ Zweiphasen-Immersionsflüssigkeit für den Rollout 2026 zu lokalisieren.

- April 2025: Vertiv meldete ein Umsatzwachstum von 25 % auf USD 2,04 Milliarden, mit einem organischen Wachstum im asiatisch-pazifischen Raum von 36 %.

- März 2025: Schneider Electric stellte gemeinsame NVIDIA-Referenzdesigns für flüssigkeitsgekühlte KI-Racks mit 132 kW vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den chinesischen Markt für Rechenzentrumskühlung als alle Hardware, Flüssigkeiten und unterstützenden Dienstleistungen, die Wärme von in Betrieb befindlichen IT-Geräten in eigens errichteten oder nachgerüsteten Rechenzentren abführen oder übertragen, gemessen am innerhalb des chinesischen Festlands erzielten Umsatz. Zu den erfassten Kühlformaten gehören Computer-Room-Air-Handler, Kältemaschinen, Containment-Layouts, Pumpenkühlmittelsysteme, Direct-to-Chip-Kreisläufe und vollständige Immersionslösungen.

Ausschluss aus dem Geltungsbereich: Portable Spot-Kühler, gebäudeweite HLK-Anlagen, die nicht ausschließlich für IT-Räume bestimmt sind, sowie Ersatzteilverkäufe im Aftermarket-Bereich sind nicht in unseren Zahlen enthalten.

Segmentierungsübersicht

- Nach Rechenzentrumstyp

- Hyperscaler (eigene und gemietete)

- Unternehmens- und Edge-Rechenzentren

- Colocation

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Kühltechnologie

- Luftbasierte Kühlung

- Kältemaschine und Economizer (DX-Systeme)

- Computerraumluftbehandlungsgerät

- Kühlturm (umfasst direkte, indirekte und zweistufige Kühlung)

- Sonstige

- Flüssigkeitsbasierte Kühlung

- Immersionskühlung

- Direkt-zu-Chip-Kühlung

- Heckklappen-Wärmetauscher

- Luftbasierte Kühlung

- Nach Komponente

- Nach Dienstleistung

- Beratung und Schulung

- Installation und Bereitstellung

- Wartung und Support

- Nach Ausrüstung

- Nach Dienstleistung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit OEM-Ingenieuren für Kühlsysteme, Managern von Colocation-Einrichtungen in Peking-Tianjin sowie Hyperscale-Designberatern in Jiangsu. Die Gespräche validierten Änderungen im Luftstromdesign, die Einführung von Pilotprojekten zur Flüssigkeitskühlung und durchschnittliche Servicemargen und ermöglichten es uns, Lücken zu schließen, die durch öffentliche Daten offen geblieben waren.

Desk Research

Wir begannen mit der Kartierung des installierten Bestands chinesischer Rechenzentren anhand von Quellen wie MIIT-Rechenzentrumsmeldungen, provinziellen Baugenehmigungen, dem China Internet Network Information Center und Listen grüner Rechenzentren, die vom Ministerium für Industrie und Informationstechnologie herausgegeben wurden. Branchenverbandsbriefings von ODCC und der China Refrigeration and Air-Conditioning Industry Association lieferten typische Rack-Dichten und PUE-Benchmarks. Unternehmens-10-Ks, IPO-Prospekte und Zollversanddaten von Volza füllten Kostenkurven und Importquoten, während Dow Jones Factiva neue Standortankündigungen verfolgte. Diese Quellen veranschaulichen Trends, sind jedoch nicht erschöpfend; zahlreiche weitere öffentliche und abonnementbasierte Datensätze flossen in unsere Einschätzung ein.

Marktgröße & Prognose

Wir verwendeten einen Top-down-Ansatz auf Basis der gesamten IT-Nutzfläche (m²) und der durchschnittlichen Kühlausgaben pro Quadratmeter, rekonstruiert aus Baufertigstellungen und Geräteimportdaten, die anschließend mit selektiven Bottom-up-Stichproben von Lieferantenlieferungen und Kanal-ASP×Volumen abgeglichen wurden. Schlüsselvariablen wie durchschnittliche Rack-Leistung (kW), vorgeschriebene PUE-Obergrenzen, Hyperscale-Kapazitätserweiterungen, Durchdringung der Flüssigkeitskühlung und ASP-Trends bei in Yuan denominierten Geräten treiben das Modell an. Eine multivariate Regression dieser Variablen, gemäßigt durch Szenarioanalysen für politische oder Strompreisschocks, bildet die Grundlage für den Ausblick 2025–2030. Wo Bottom-up-Hochrechnungen um mehr als ±7 % abwichen, wurden die Annahmen vor der Festlegung der Basislinie erneut mit den Interviewpartnern besprochen.

Datenvalidierung & Aktualisierungszyklus

Jeder Datensatzentwurf durchläuft eine zweistufige Analysten-Überprüfung: automatisierte Varianz-Flags gegenüber historischen Reihen und Peer-Benchmarks, gefolgt von der Freigabe durch einen leitenden Analysten. Berichte werden jährlich aktualisiert, und wir lösen Zwischenaktualisierungen aus, wenn politische Änderungen, größere Fab-Brände oder mehr als 200 MW neuer Hyperscale-Bauten die Nachfragegrundlagen verändern.

Warum Mordors China-Rechenzentrumskühlung-Basislinie landesweit als vertrauenswürdig gilt

Veröffentlichte Schätzungen variieren, weil Unternehmen unterschiedliche Produktkörbe, Prognoserhythmen und ASP-Leitern wählen.

Unser disziplinierter Variablensatz, ein enger geografischer Filter und die jährliche Aktualisierung gewährleisten eine Kennzahl, die Führungskräfte mit Zuversicht verfolgen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 371,63 M (2025) | Mordor Intelligence | - |

| USD 1,87 Mrd. (2024) | Global Consultancy A | Umfasst Gebäude-HLK und Nachrüstungsersatzteile; Fünfjahres-Aktualisierungszyklus |

| USD 4,20 Mrd. (2024) | Industry Outlook B | Wendet globale ASP auf China-Volumina an und lässt Währungszeitanpassungen von Yuan zu USD außer Acht |

Der Vergleich zeigt, wie breitere Geltungsbereiche und ältere Preisgestaltung die Gesamtzahlen der Wettbewerber aufblähen, während unser auf China beschränkter, auf das aktuelle Jahr bezogener und durch Interviews validierter Ansatz eine ausgewogene Basislinie liefert, die sowohl von politischen Entscheidungsträgern als auch von Anbietern als verlässlich erachtet wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Rechenzentrumskühlung-Markt derzeit und wie schnell wächst er?

Der Markt beläuft sich im Jahr 2026 auf USD 435,1 Millionen und wird voraussichtlich bis 2031 auf USD 957,21 Millionen steigen, was einem CAGR von 17,08 % über den Prognosezeitraum entspricht.

Warum wechseln Betreiber in China von luftbasierter zu flüssigkeitsbasierter Kühlung?

KI-Server-Schränke geben heute 6–8-mal mehr Wärme ab als herkömmliche Workloads, was PUE-Ziele unter 1,3 in Tier-1-Städten erfordert; Flüssigkeitskühlung bewältigt diese thermischen Lasten weitaus effizienter als herkömmliche Luftsysteme.

Welches Rechenzentrumssegment wächst am schnellsten?

Tier-4-Einrichtungen wachsen mit einem CAGR von 18,83 %, da fehlertolerante Designs und Flüssigkeitssysteme für ununterbrochene KI-Trainings-Workloads, die 100 kW pro Rack überschreiten können, unerlässlich sind.

Welcher regionale Trend verändert die Nachfrage nach Kühllösungen?

Das Programm „Östliche Daten und westliches Rechnen” verlagert Kapazitäten in kühlere, erneuerbare-energiereiche westliche Provinzen wie Ningxia und die Innere Mongolei, wo Freikühlung reichlich vorhanden ist und Flüssigkeitssysteme mit noch höherer Effizienz betrieben werden können.

Seite zuletzt aktualisiert am: