Marktgröße und Marktanteil für Atherosklerose-Medikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 35.43 Milliarden US-Dollar |

| Marktgröße (2031) | 41.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Atherosklerose-Medikamente von Mordor Intelligence

Die Marktgröße für Atherosklerose-Medikamente wurde im Jahr 2025 auf 34,39 Milliarden USD geschätzt und soll von 35,43 Milliarden USD im Jahr 2026 auf 41,08 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,01 % während des Prognosezeitraums (2026–2031).

Dieses gemäßigte Tempo spiegelt eine reifende Marktlandschaft wider, in der generische Statine ihre Exklusivität verlieren, während RNA-basierte Therapeutika und Genbearbeitungsprogramme neue Premium-Nischen schaffen. Das Nachfragewachstum ist in der zunehmenden Prävalenz der atherosklerotischen Herz-Kreislauf-Erkrankung (ASCVD), der Einführung kombinierter lipidsenkender Therapieschemata und der Ausweitung der Kostenerstattung für Präzisionsbiologika verankert. Die Pipeline-Dynamik hat sich seit 2024 beschleunigt, wobei die erste Welle von Small-Interfering-RNA (siRNA)- und Antisense-Oligonukleotid (ASO)-Wirkstoffen dauerhafte LDL-C- und Lp(a)-Reduktionen demonstriert. Gleichzeitig dämpfen Preiskontrollen in reifen Märkten und Erschwinglichkeitslücken in Schwellenländern das Gesamtwachstum, lenken das Volumen in Richtung kosteneffektiver Generika und lassen gleichzeitig Raum für hochwertige Therapien für Populationen mit Restrisiko. Digital gestützte Adhärenz-Tools und krankenhausbasierte Versorgungspfade beeinflussen zunehmend die Therapiewahl und den Kanalmix und stärken die klinische Rolle multidisziplinärer kardiometabolischer Teams.

Wichtigste Erkenntnisse des Berichts

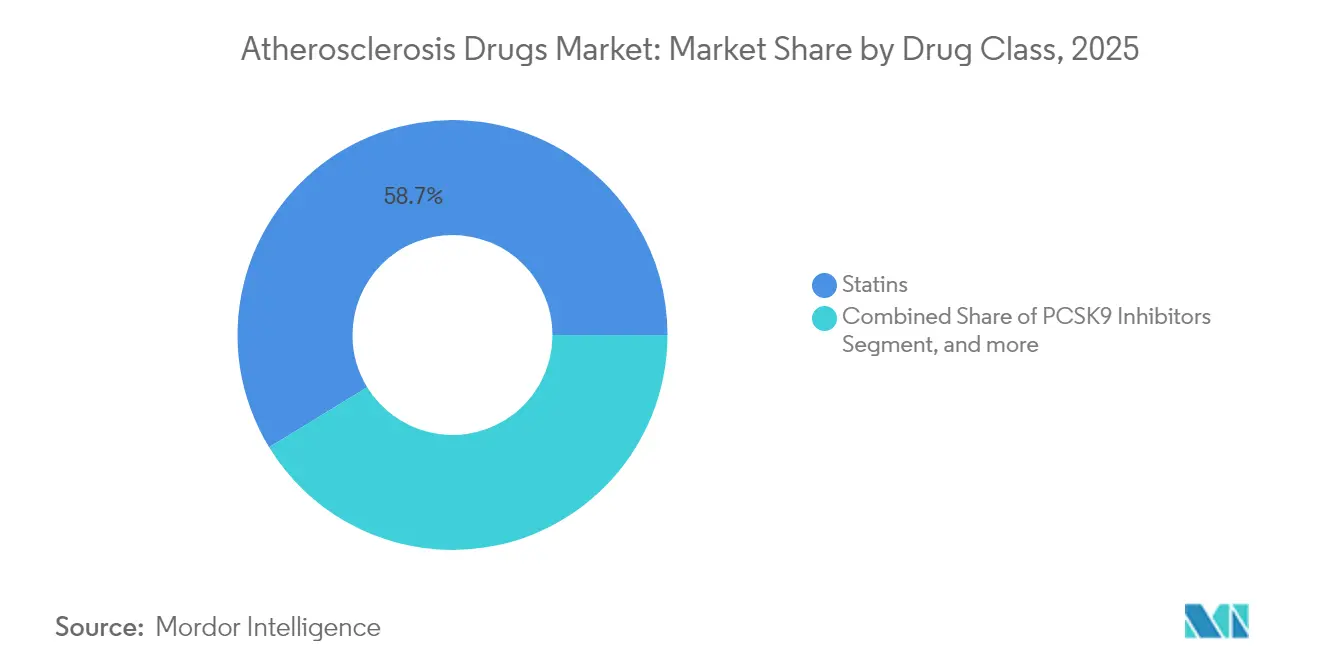

- Nach Wirkstoffklasse führten Statine mit einem Marktanteil von 58,74 % am Markt für Atherosklerose-Medikamente im Jahr 2025, während PCSK9-Inhibitoren bis 2031 voraussichtlich mit einer CAGR von 5,18 % wachsen werden.

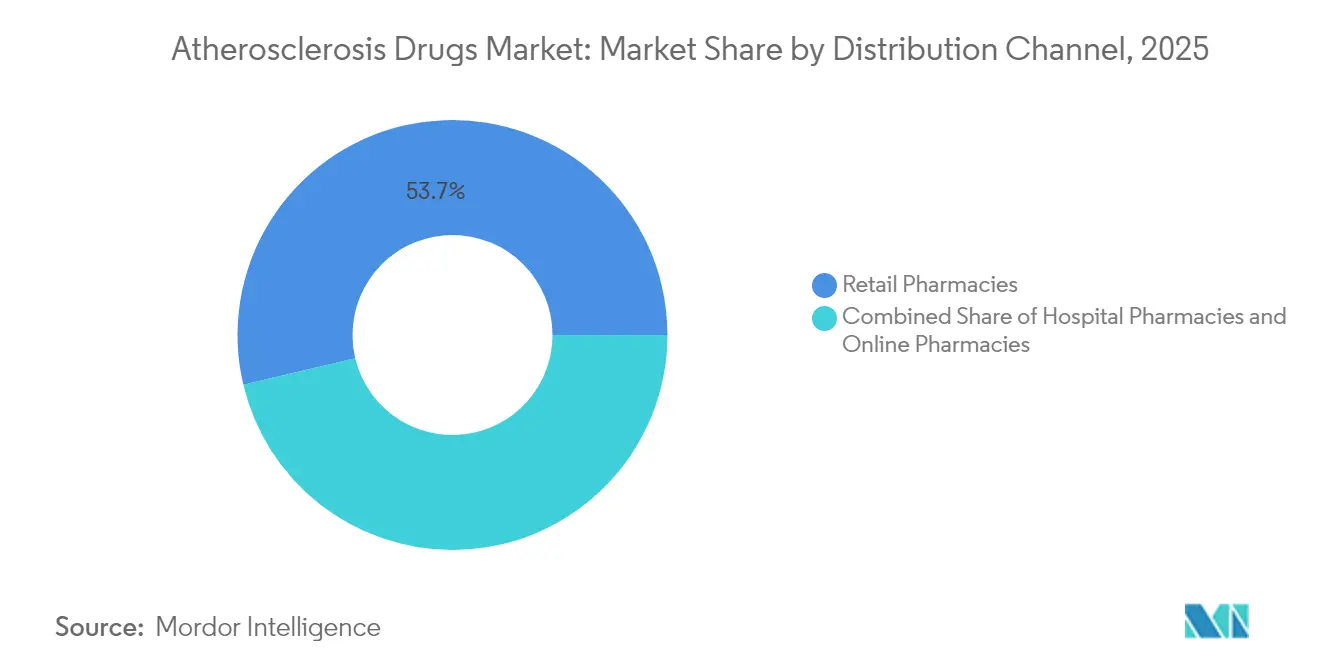

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Marktanteil von 46,28 % am Markt für Atherosklerose-Medikamente; Online-Apotheken verzeichnen die höchste prognostizierte CAGR von 6,52 % bis 2031.

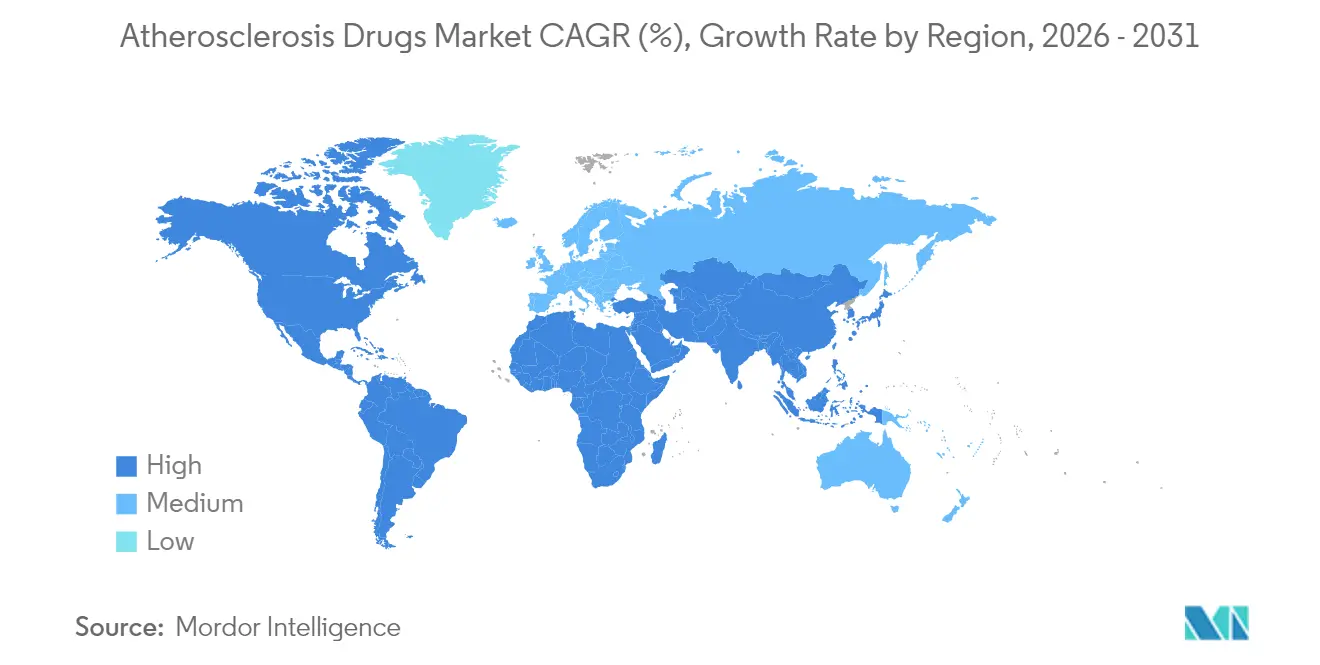

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 38,12 % am Markt für Atherosklerose-Medikamente, während Asien bis 2031 voraussichtlich mit einer CAGR von 6,07 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Atherosklerose-Medikamente

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Herz-Kreislauf-Erkrankungen und alternde Bevölkerung | +0.8% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Leitliniengesteuerter Einsatz von Statinen und PCSK9-Inhibitoren | +0.6% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Höhere Gesundheitsausgaben und Arzneimittelzugänglichkeit | +0.5% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Aufklärungskampagnen und Lipid-Screening-Programme | +0.3% | Global, mit frühen Gewinnen in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Pipeline RNA-basierter lipidsenkender Therapien | +0.4% | Zunächst Nordamerika und EU, globale Expansion | Langfristig (≥ 4 Jahre) |

| Polygene Risikobewertung zur Ermöglichung frühzeitiger Intervention | +0.2% | Nordamerika und EU, ausgewählte Märkte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Herz-Kreislauf-Erkrankungen und alternde Bevölkerung

Globale Gewinne bei der Lebenserwartung, städtische sitzende Lebensweisen und metabolische Komorbiditäten halten ASCVD weltweit als häufigste Todesursache aufrecht. Länder mit niedrigem und mittlerem Einkommen machen heute 80 % der Herz-Kreislauf-Todesfälle aus, was einen strukturell hohen ungedeckten Bedarf an lipidmodifizierenden Therapien schafft, die sowohl erschwinglich als auch skalierbar sind.[1]Editorial Board, "Globale Belastung durch atherosklerotische Herz-Kreislauf-Erkrankungen," Global Heart, globalheartjournal.com Die doppelte Belastung durch Diabetes und Adipositas beschleunigt die Plaquebildung und verlagert den Erkrankungsbeginn auf jüngere Erwachsene, was die lebenslange Arzneimittelexposition verlängert. Prävalenztrends stützen ein nachhaltiges Mengenwachstum im Markt für Atherosklerose-Medikamente, selbst wenn die therapeutische Intensität bei älteren Kohorten mit Polypharmazie-Einschränkungen zunimmt. Lang wirkende Injektionspräparate und halbjährliche siRNA-Therapieschemata beheben Adhärenzlücken, die bei der Behandlung chronischer Erkrankungen häufig auftreten, während Festdosis-Oralkombinationen die Behandlung in der Primärversorgung in ressourcenbeschränkten Regionen vereinfachen.

Leitliniengesteuerter Einsatz von Statinen und PCSK9-Inhibitoren

Die ACC/AHA-Leitlinie 2025 schreibt Hochintensitäts-Statine bei akutem Koronarsyndrom vor und empfiehlt Nicht-Statin-Ergänzungen, sobald der LDL-C-Wert trotz Therapie ≥ 70 mg/dL bleibt.[2]Donald Lloyd-Jones, "ACC/AHA-Leitlinie 2025 für das Management akuter Koronarsyndrome," Journal of the American College of Cardiology, jacc.org Parallele europäische und internationale Positionen des Lipid-Expertengremiums fördern eine frühere Einleitung einer Dualtherapie und erweitern den Kreis der für PCSK9-Inhibitoren in Frage kommenden Patienten über die historischen Statin-intoleranten Nischen hinaus. Reale Register belegen eine kardiovaskuläre Ereignisreduktion proportional zu den erreichten LDL-C-Werten, was den Leitlinieneinfluss auf die Verschreibungspraxis stärkt, da Kostenträger die Zielerreichung honorieren. Harmonisierte Zielwerte schaffen eine gemeinsame Sprache über Regionen hinweg, doch die Umsetzung hängt nach wie vor von lokalen Erstattungsregeln, der Vertrautheit der Ärzte und den Ergebnissen der Nutzenbewertung ab.

Höhere Gesundheitsausgaben und Arzneimittelzugänglichkeit

Der Asien-Pazifik-Raum verzeichnete 2024 die höchsten Ausgaben für kardiovaskuläre Arzneimittel, getragen von schnell wachsenden Mittelschichtbevölkerungen und der Einführung universeller Krankenversicherungssysteme. Staatliche Industriepolitik, wie Indiens Produktionsgebundenes Anreizprogramm, weitet die lokale Fertigung aus, senkt die Endverbraucherpreise und treibt die Generika-Durchdringung voran, die die Einstiegssegmente verankert. Multinationale Unternehmen setzen auf gestaffelte Preisgestaltung und regionale Joint Ventures, um Premium-Marken zu verteidigen und gleichzeitig durch Patientenunterstützungsprogramme langfristige Loyalität aufzubauen. Die Ausweitung privater Krankenversicherungen in städtischen Gebieten Chinas und Südostasiens erhöht die Zahlervielfalt und steigert die Akzeptanz neuartiger Biologika, insbesondere in Tertiärkrankenhäusern, in denen kardiometabolische Kliniken in großem Maßstab tätig sind.

Aufklärungskampagnen und Lipid-Screening-Programme

Nationale Cholesterinaufklärungsinitiativen und betriebliche Screening-Maßnahmen fördern die Früherkennung von Erkrankungen, insbesondere in OECD-Märkten, in denen der Zusammenhang zwischen LDL-C und kardiovaskulärem Risiko gut bekannt ist. Die Screening-Abdeckung beschleunigt Verschreibungskaskaden, erhöht das Statin-Volumen und beschleunigt die Einführung von Kombinationstherapien bei Hochrisikokohorten. Innovative Kampagnenformate reichen von mobilen Kliniken im ländlichen Indien bis hin zu KI-gestützter Patientenstratifizierung in integrierten Versorgungsnetzwerken in den Vereinigten Staaten, wodurch Behandlungslücken geschlossen und die Marktdurchdringung für Atherosklerose-Medikamente gestärkt wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Generika-Erosion nach Patentablauf von Statinen | -0.7% | Global, mit höchster Auswirkung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Schlechte Langzeit-Adhärenz aufgrund von Nebenwirkungen | -0.5% | Global, insbesondere Statin-Therapien betreffend | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Biologika in einkommensschwachen Regionen | -0.3% | Asien-Pazifik, Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Widerstand der Kostenträger gegen LDL-C-Surrogatendpunkte | -0.2% | Nordamerika und EU, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Generika-Erosion nach Patentablauf von Statinen

Der Verlust der Exklusivität für Atorvastatin und Rosuvastatin führte innerhalb von 18 Monaten nach der Generika-Einführung zu Preisrückgängen von mehr als 80 %. Bevorstehende Patentabläufe – Rivaroxaban im Mai 2025 und Sacubitril/Valsartan Mitte 2025 – verstärken die kontraktiven Effekte, drücken die Markenumsätze und verlagern die Kostenträger-Formulare in Richtung der kostengünstigsten Optionen. Hersteller verfolgen Lebenszyklusmanagement-Taktiken wie Festdosiskombinationen und neuartige Darreichungsformen, um den Marktanteilsverlust zu verzögern, doch diese Strategiewechsel gleichen die starke Volumenverschiebung zu Mehrquellenprodukten selten aus. Während Generika die Therapiezugänglichkeit erhalten, komprimieren sie auch den Gesamtmarktwert für Atherosklerose-Medikamente in Regionen, in denen Statine die Gesamtverschreibungen dominieren.

Schlechte Langzeit-Adhärenz aufgrund von Nebenwirkungen

Statin-assoziierte Muskelsymptome treten bei 5–30 % der behandelten Patienten auf, doch verblindete Crossover-Studien legen eine echte Intoleranz von etwa 6–10 % nahe.[3]Ali Al-Mashhadi, "Statin-Intoleranz: Tatsächliche Inzidenz und mechanistische Einblicke," Journal of Advanced Research, journals.elsevier.com Die Angst vor unerwünschten Reaktionen, Medikamentenmüdigkeit und Polypharmazie hemmen die Therapietreue, wobei der Therapieabbruch mit einem um 37 % höheren kardiovaskulären Ereignisrisiko verbunden ist. Genetisches Screening auf SLCO1B1-Varianten unterstützt die Risikovorhersage, wird jedoch in der Routinepraxis noch zu wenig genutzt. Zweitlinientherapeutika wie Ezetimib oder Bempedoinsäure mildern die Intoleranz, verursachen jedoch zusätzliche Kosten und Pillenlast, was eine breite Einführung in ressourcenbeschränkten Märkten erschwert. Die verhaltensbezogene Komponente der Adhärenz bleibt daher ein strukturelles Hemmnis für eine nachhaltige LDL-C-Senkung und damit für die Umsatzentwicklung des Marktes für Atherosklerose-Medikamente.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Segment 1

Statine verankerten im Jahr 2025 einen Marktanteil von 58,74 % am Markt für Atherosklerose-Medikamente, dank gut etablierter Wirksamkeit, niedrigen Kosten und breiter Leitlinienunterstützung. Der von ihnen bereitgestellte Volumenzuwachs hält die Marktgröße für Atherosklerose-Medikamente trotz des nominalen Preisdrucks erheblich. PCSK9-Inhibitoren werden bis 2031 voraussichtlich eine CAGR von 5,18 % erzielen, getragen von erweiterten Indikationen für Hochrisikopatienten und der Akzeptanz ergebnisbasierter Verträge durch Kostenträger. Die Umsatzbeschleunigung wird auch durch reife Real-World-Evidenz unterstützt, die inkrementelle LDL-C-Reduktionen von 50–60 % zusätzlich zu Statinen bestätigt, was zu weniger kardialen Ereignissen führt. Orale ATP-Citrat-Lyase (ACL)-Inhibitoren wie Bempedoinsäure sprechen Statin-intolerante Populationen an, denen bisher bequeme Alternativen fehlten, und treiben das Verschreibungsvolumen in der Primärversorgung nach oben.

Die Pipeline-Dynamik intensiviert sich rund um RNA-basierte Modalitäten: Inclisiran festigt ein halbjährliches Dosierungsmodell, während ASOs, die auf Lipoprotein(a) abzielen, sich für erste globale Einreichungen im Jahr 2026 aufstellen. Diese Ergänzungen vergrößern die hochwertige Biologika-Kohorte und diversifizieren das Mechanismusrisiko, was einige durch Statin-Generika verlorene Umsätze ausgleicht. Gleichzeitig bieten entzündungshemmende Therapien wie niedrig dosiertes Colchicin und monoklonale Antikörper gegen IL-1β adjunktive Wege zur Risikoreduktion und deuten auf multimodale Therapieschemata hin, die den adressierbaren Pool erweitern werden. Insgesamt verlängert die Innovation den Premium-Schwanz des Marktes für Atherosklerose-Medikamente, auch wenn das Mengenwachstum in Legacy-Kategorien abflacht.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Krankenhausapotheken erzielten 2025 einen Umsatzanteil von 46,28 %, da das Management des akuten Koronarsyndroms, komplexe Dualtherapien und die Handhabung spezieller Biologika klinisch integrierte Umgebungen erfordern. Integrierte Kardiologiekliniken nutzen Apotheken vor Ort, um Entlassungsrezepte zu synchronisieren und das Risiko eines frühen Therapieabbruchs sowie von Wiederaufnahmen zu minimieren. Infolgedessen bleibt die Marktgröße für Atherosklerose-Medikamente im Zusammenhang mit stationären Versorgungspfaden robust. Einzelhandelsapotheken bewegen nach wie vor große Statin-Volumina, sehen sich jedoch mit engeren Margen und Personalmangel konfrontiert, die eine Expansion in wertschöpfende Dienstleistungen einschränken.

Online-Apotheken, obwohl sie von einer bescheidenen Ausgangsbasis ausgehen, werden voraussichtlich alle anderen Kanäle mit einer CAGR von 6,52 % bis 2031 übertreffen. Verhaltensbefragungen zeigen Bequemlichkeit und Lagerverfügbarkeit als primäre Kauftreiber, insbesondere bei jüngeren, technisch versierten Kohorten mit chronischen Erkrankungen. Digital-first-Anbieter verknüpfen Telemedizin-Konsultationen, KI-gestützte Medikamentenerinnerungen und Lieferung am nächsten Tag zu nahtlosen Versorgungsreisen und machen sich damit zu glaubwürdigen Wettbewerbern für Nachfüllungen von Erhaltungstherapien. Traditionelle Apothekenketten reagieren mit Omnichannel-Angeboten, indem sie stationäre Filialen für klinische Dienstleistungen umwidmen und die Auftragsabwicklung online verlagern. Diese Entwicklung verteilt die Umsatzströme innerhalb des Marktes für Atherosklerose-Medikamente neu und veranlasst Hersteller, Patientenunterstützungsprogramme für digitale Kontaktpunkte neu zu gestalten.

Geografische Analyse

Nordamerika behielt 2025 einen Anteil von 38,12 % am Umsatz, gestützt durch die Übernahme von Leitlinien, die Kostenträgerdeckung für Premium-Biologika und ein tiefes klinisches Studienökosystem, das Innovationszyklen kurz hält. Die Region profitiert von FDA-Durchbruchsbezeichnungen, die erstklassige Behandlungen wie die CRISPR-basierte VERVE-102 früher als in anderen Rechtsordnungen auf den Markt bringen. Dennoch erhöhen Medicare-Preisverhandlungen und Importinitiativen auf Staatsebene die Preiselastizität, was zu strategischen Vertragsabschlüssen und ergebnisbasierten Vereinbarungen führt. Die digitale Akzeptanz ist hoch: Fernüberwachung von Lipidwerten, Verschreibungs-Apps und KI-gestütztes Adhärenz-Coaching stärken den Wert von Kombinationstherapien und helfen, Premium-Segmente innerhalb des Marktes für Atherosklerose-Medikamente zu schützen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,07 % bis 2031. Die Ausweitung der universellen Krankenversicherung, Urbanisierung und die Verwestlichung der Ernährung treiben die ASCVD-Prävalenz voran, während lokale Biosimilar-PCSK9-Einführungen die Erschwinglichkeit verbessern. Indien verstärkt den Generika-Export und die Inlandsnachfrage und nutzt sein Produktionsgebundenes Anreizprogramm zur Skalierung kostengünstiger Versorgung. Japans regulatorische Reformen fördern multinationale Studieninvestitionen, obwohl die rasch alternde Bevölkerung die Versicherungsbudgets belastet. Insgesamt erfordert die regionale Heterogenität differenzierte Preis- und Lokalisierungsstrategien, bietet aber das größte Volumenpotenzial für den Markt für Atherosklerose-Medikamente.

Europa verzeichnet ein stetiges Wachstum, unterstützt durch harmonisierte EMA-Leitlinien und weitreichende Gesundheitsscreening-Programme der öffentlichen Hand. Nutzenbewertungsgremien setzen strenge Kosten-Effektivitätsschwellen durch und fördern die Einführung von Festdosiskombinationen und Generika, wo Ergebnisparität nachgewiesen ist. Osteuropäische Märkte gewinnen Marktanteile, da sich die Infrastruktur verbessert, und bieten ein Wachstumsrelais, während westliche Budgets enger werden. Der Nahe Osten und Afrika sowie Südamerika bleiben auf kurze Sicht noch wenig erschlossen, sind aber langfristig attraktiv. Das Bewusstsein für Herz-Kreislauf-Erkrankungen wächst, und die Durchdringung privater Krankenversicherungen weitet sich in den Staaten des Golfkooperationsrats und in Brasilien aus, doch öffentliche Budgets hinken hinterher, was die unmittelbare Akzeptanz hochpreisiger Biologika einschränkt. Dennoch legen Partnerschaftsmodelle mit staatlichen Importbehörden und lokalen Distributoren den Grundstein für eine künftige Expansion des Marktes für Atherosklerose-Medikamente.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Fünf globale Marktführer – Pfizer, Amgen, Novartis, Sanofi und AstraZeneca – kontrollieren den Großteil der Premium-Biologika, während zahlreiche Generikahersteller die Legacy-Statine dominieren. Die Konsolidierung setzt sich fort: Eli Lillys Übernahme von Verve Therapeutics für 1,3 Milliarden USD bringt In-vivo-Basiseditierungskapazitäten zur einmaligen LDL-C-Senkung ein, und Novo Nordisks Kauf von Cardior Pharmaceuticals für 1,02 Milliarden EUR fügt RNA-basierte Myokard-Remodeling-Assets hinzu, gemäß direkten Unternehmensoffenlegungen. Solche Transaktionen verlagern Portfolios in Richtung Gen-Silencing, entzündlicher Modulation und kombinatorischer Mechanismen und stärken die Differenzierung, während die Statin-Umsätze schrumpfen.

Die Technologieintegration entwickelt sich zu einem zentralen Differenzierungsmerkmal. KI-Modelle beschleunigen die Zielentdeckung und die In-silico-Leitoptimierung und verkürzen präklinische Zeitpläne um bis zu 18 Monate, laut Investorenpräsentationen der Unternehmen. Die Entwicklung von Begleitdiagnostika – insbesondere Genotyp-Panels für Statin-Intoleranz und polygenes Risiko – schafft stärkere Franchise-Ökosysteme, die mit Erstattungswegen der Präzisionsmedizin übereinstimmen. Digitale therapeutische Ergänzungen, wie Smartphone-Apps zur Lipidverfolgung, stabilisieren die Adhärenzraten in der realen Welt und generieren verwertbare Daten für Risikoteilungsverträge.

Kleinere Biotechnologieunternehmen greifen Nischenindikationen wie erhöhtes Lipoprotein(a) und residuales Entzündungsrisiko an. LIB Therapeutics veröffentlicht positive Phase-3-Daten zu Lerodalcibep, einem kleindosierten monatlichen PCSK9-Fusionsprotein, das etablierte monoklonale Antikörper-Marktführer herausfordert. NewAmsterdam Pharmas Obicetrapib weckt erneutes Interesse an der CETP-Hemmung mit Erhöhung des Lipoproteins hoher Dichte in Kombination mit LDL-C-Senkung. Die Wettbewerbsintensität erstreckt sich daher sowohl auf den Preiswettbewerb bei kommoditisierten Statinen als auch auf den Wertwettbewerb in RNA- und Genbearbeitungs-Frontbereichen, was die Markteintrittsbarrieren hoch, aber dynamisch hält.

Marktführer im Bereich Atherosklerose-Medikamente

Pfizer Inc.

AstraZeneca

Merck & Co., Inc.

Amgen Inc.

Regeneron Pharmaceuticals, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: LIB Therapeutics Inc., ein privates, spätphasiges biopharmazeutisches Unternehmen, gab vielversprechende klinische Ergebnisse für seinen führenden Kandidaten Lerodalcibep (LeroChol) bekannt, einen neuartigen, kleindosierten, monatlichen PCSK9-Inhibitor. Die Daten wurden auf dem Kongress der Europäischen Atherosklerose-Gesellschaft (EAS) 2025 präsentiert, der vom 5. bis 7. Mai in Glasgow stattfand. Dieser PCSK9-Inhibitor der dritten Generation wird entwickelt, um eine bequemere und wirksamere lipidsenkende Therapie anzubieten, mit dem Potenzial, Behandlungsparadigmen für Patienten mit erhöhtem LDL-C neu zu gestalten.

- Mai 2025: NewAmsterdam Pharma hat aktuelle Daten aus seinen pivotalen Studien BROADWAY und TANDEM bekannt gegeben, die nun in führenden begutachteten medizinischen Fachzeitschriften veröffentlicht und auf dem Kongress der Europäischen Atherosklerose-Gesellschaft (EAS) 2025 präsentiert wurden. Diese Ergebnisse stellen einen wichtigen Meilenstein im klinischen Programm des Unternehmens dar und stärken das therapeutische Potenzial seiner Prüftherapien bei der Behandlung von residualem kardiovaskulärem Risiko und Lipidstörungen.

- März 2025: AstraZeneca gab positive Phase-IIb-Ergebnisse für AZD0780 bekannt und zeigte eine LDL-Cholesterin-Reduktion von 50,7 %, wenn es zur Standard-Statin-Therapie hinzugefügt wird. Der orale PCSK9-Inhibitor erreichte LDL-C-Zielwerte bei 84 % der Teilnehmer im Vergleich zu 13 % bei alleiniger Statin-Therapie.

- Januar 2025: Cyclarity Therapeutics hat offiziell seine erste klinische Studie am Menschen gestartet, die darauf abzielt, Atherosklerose zu heilen, indem eine besonders hartnäckige Form der Cholesterinablagerung gezielt angegangen wird. Dieser neuartige Ansatz konzentriert sich auf die Eliminierung von oxidiertem Cholesterin, einem wesentlichen Beitragsfaktor zur arteriellen Plaquebildung und zum Fortschreiten von Herz-Kreislauf-Erkrankungen. Die Studie markiert einen bedeutenden Schritt vorwärts in der Suche nach krankheitsmodifizierenden Therapien für Atherosklerose und geht über das Symptommanagement hinaus in Richtung einer potenziellen Langzeitlösung.

Berichtsumfang des globalen Marktes für Atherosklerose-Medikamente

Gemäß dem Berichtsumfang ist Atherosklerose eine Verhärtung und Verengung der Arterien. Sie gefährdet den Blutfluss, wenn Arterien blockiert werden. Der Markt für Atherosklerose-Medikamente ist segmentiert nach Wirkstoffklasse (Thrombozytenaggregationshemmer, Cholesterinsenkende Medikamente, Fibrat- und Omega-3-Fettsäure-Derivate, Betablocker, Sonstige), Vertriebskanal (Einzelhandelsapotheken, Krankenhausapotheken und Online-Apotheken) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Statine |

| PCSK9-Inhibitoren |

| Bempedoinsäure und ACL-Inhibitoren |

| Thrombozytenaggregationshemmer |

| Omega-3-Fettsäure-Derivate |

| RNA-basierte Therapien (ASO und siRNA) |

| Sonstige |

| Einzelhandelsapotheken |

| Krankenhausapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Statine | |

| PCSK9-Inhibitoren | ||

| Bempedoinsäure und ACL-Inhibitoren | ||

| Thrombozytenaggregationshemmer | ||

| Omega-3-Fettsäure-Derivate | ||

| RNA-basierte Therapien (ASO und siRNA) | ||

| Sonstige | ||

| Nach Vertriebskanal | Einzelhandelsapotheken | |

| Krankenhausapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Atherosklerose-Medikamente und welches Wachstum wird prognostiziert?

Die Marktgröße für Atherosklerose-Medikamente beträgt 35,43 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 41,08 Milliarden USD erreichen, was einer CAGR von 3,01 % entspricht.

Welche Wirkstoffklasse dominiert den Markt für Atherosklerose-Medikamente?

Statine behielten ihre Führungsposition mit einem Marktanteil von 58,74 % im Jahr 2025 aufgrund breiter Leitlinienunterstützung und niedriger Kosten.

Was ist das am schnellsten wachsende Segment innerhalb des Marktes für Atherosklerose-Medikamente?

PCSK9-Inhibitoren werden bis 2031 voraussichtlich mit einer CAGR von 5,18 % wachsen, getragen durch erweiterte Hochrisikoindikationen und verbesserten Kostenträgerzugang.

Welche Region wird das höchste Wachstum im Markt für Atherosklerose-Medikamente verzeichnen?

Der Asien-Pazifik-Raum wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,07 % wachsen, bedingt durch die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und den verbesserten Zugang zur Gesundheitsversorgung.

Wie beeinflusst die digitale Transformation die Vertriebskanäle?

Online-Apotheken sind der am schnellsten wachsende Kanal mit einer CAGR von 6,52 % bis 2031, unterstützt durch die Integration von Telemedizin, KI-gestützte Adhärenz-Tools und die Verbraucherpräferenz für Heimlieferung.

Welche aufkommenden Therapien könnten die Branche für Atherosklerose-Medikamente neu gestalten?

RNA-basierte siRNA- und ASO-Wirkstoffe, die auf LDL-C und Lipoprotein(a) abzielen, sowie Genbearbeitungsprogramme wie die Basisbearbeitung haben das Potenzial, krankheitsmodifizierende Vorteile zu liefern und Premium-Marktsegmente innerhalb der nächsten fünf Jahre zu erweitern.

Seite zuletzt aktualisiert am: