Globale Marktgröße und Marktanteil für Hyperlipidämie Arzneimittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

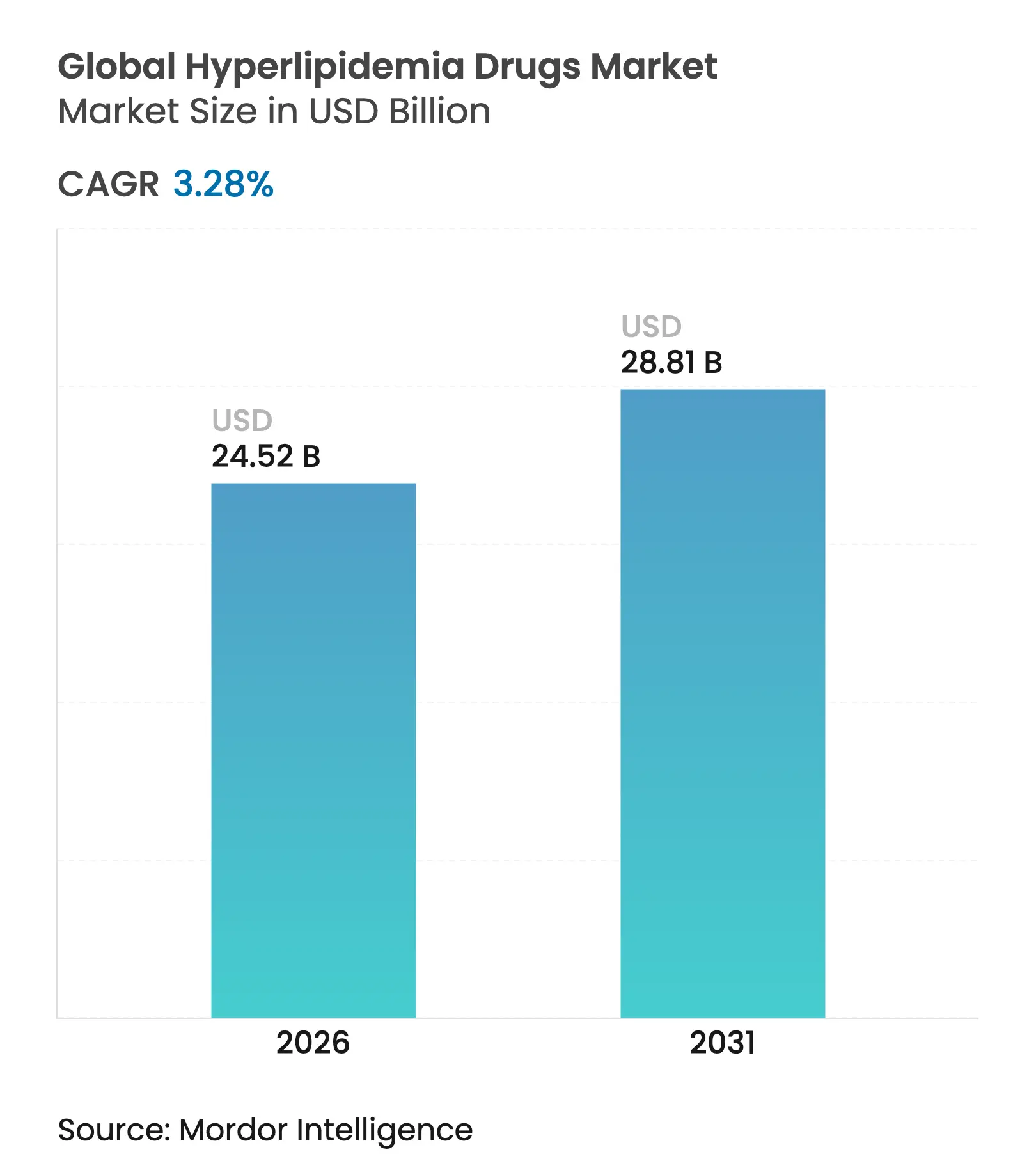

| Marktgröße (2026) | 24.52 Milliarden US-Dollar |

| Marktgröße (2031) | 28.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

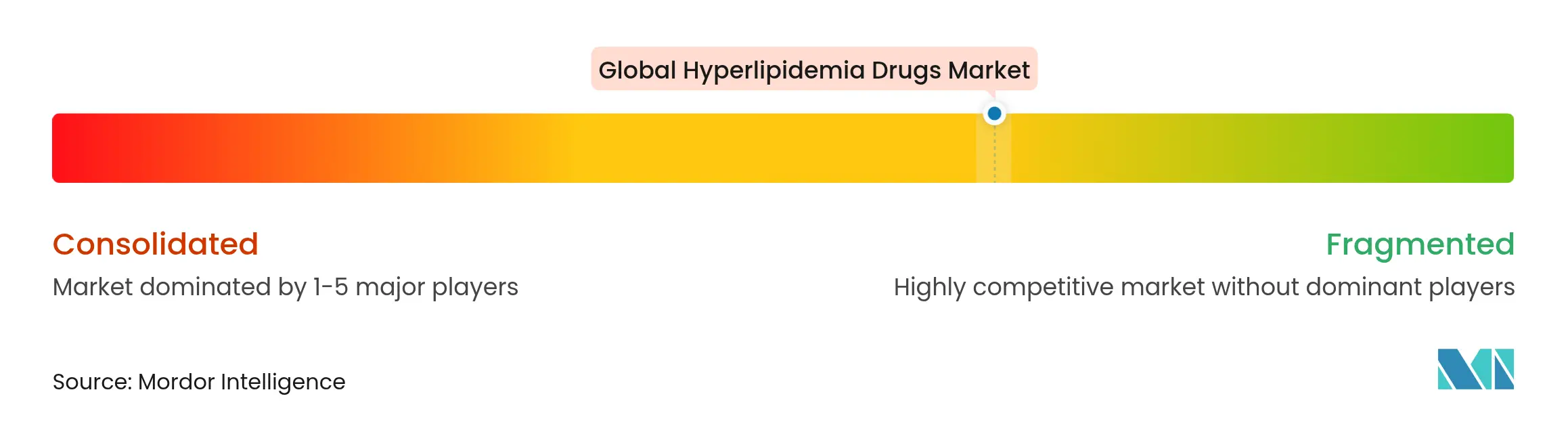

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für Hyperlipidämie Arzneimittel von Mordor Intelligence

Die Marktgröße für Hyperlipidämie Arzneimittel wird voraussichtlich von USD 23,74 Milliarden im Jahr 2025 auf USD 24,52 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,28 % über den Zeitraum 2026–2031 USD 28,81 Milliarden erreichen. Diese Expansion wird durch den wachsenden Pool an Dyslipidämie-Patienten – der inzwischen über 2 Milliarden Erwachsene umfasst – sowie durch die stetige Akzeptanz von Premium-Biologika für Kohorten mit sehr hohem Risiko angetrieben. Neuartige wertbasierte Verträge in den Vereinigten Staaten und ausgewählten europäischen Systemen honorieren Anbieter für die Erreichung von Leitlinien-LDL-C-Zielwerten, was die Nachfrage stärkt, selbst wenn generische Statine die Erstlinientherapie zur Massenware machen. Währenddessen tragen aufstrebende Volkswirtschaften erhebliche Volumenzuwächse bei, da nationale Screening-Initiativen und verbesserte Arzneimittelerschwinglichkeit die Behandlungsabdeckung erweitern. Die Wettbewerbsintensität bleibt ausgeprägt, da Patentabläufe für Markenstatine und bevorstehende Biosimilars für wichtige Biologika die Originatoren dazu zwingen, ihre Pipelines zu diversifizieren, häufig durch Akquisitionen, die Mechanismen der nächsten Generation beschleunigen.

Wichtigste Erkenntnisse des Berichts

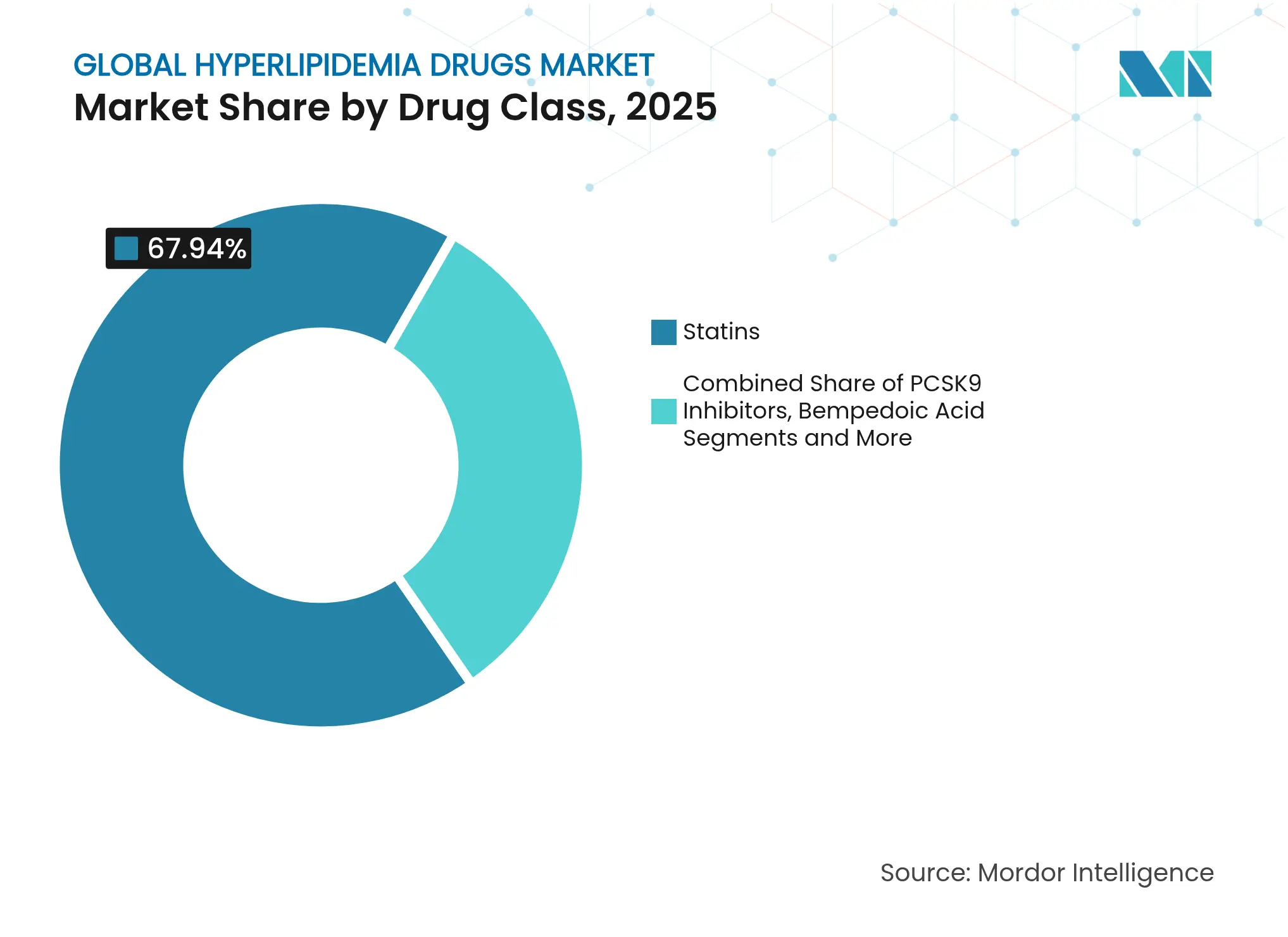

- Nach Wirkstoffklasse führten Statine mit einem Marktanteil von 67,94 % am Markt für lipidsenkende Arzneimittel im Jahr 2025; PCSK9-Inhibitoren werden voraussichtlich bis 2031 die schnellste CAGR von 4,28 % verzeichnen.

- Nach Verabreichungsweg entfielen 2025 65,18 % der Marktgröße für lipidsenkende Arzneimittel auf orale Therapien, während parenterale Produkte bis 2031 mit einer CAGR von 4,45 % voranschreiten.

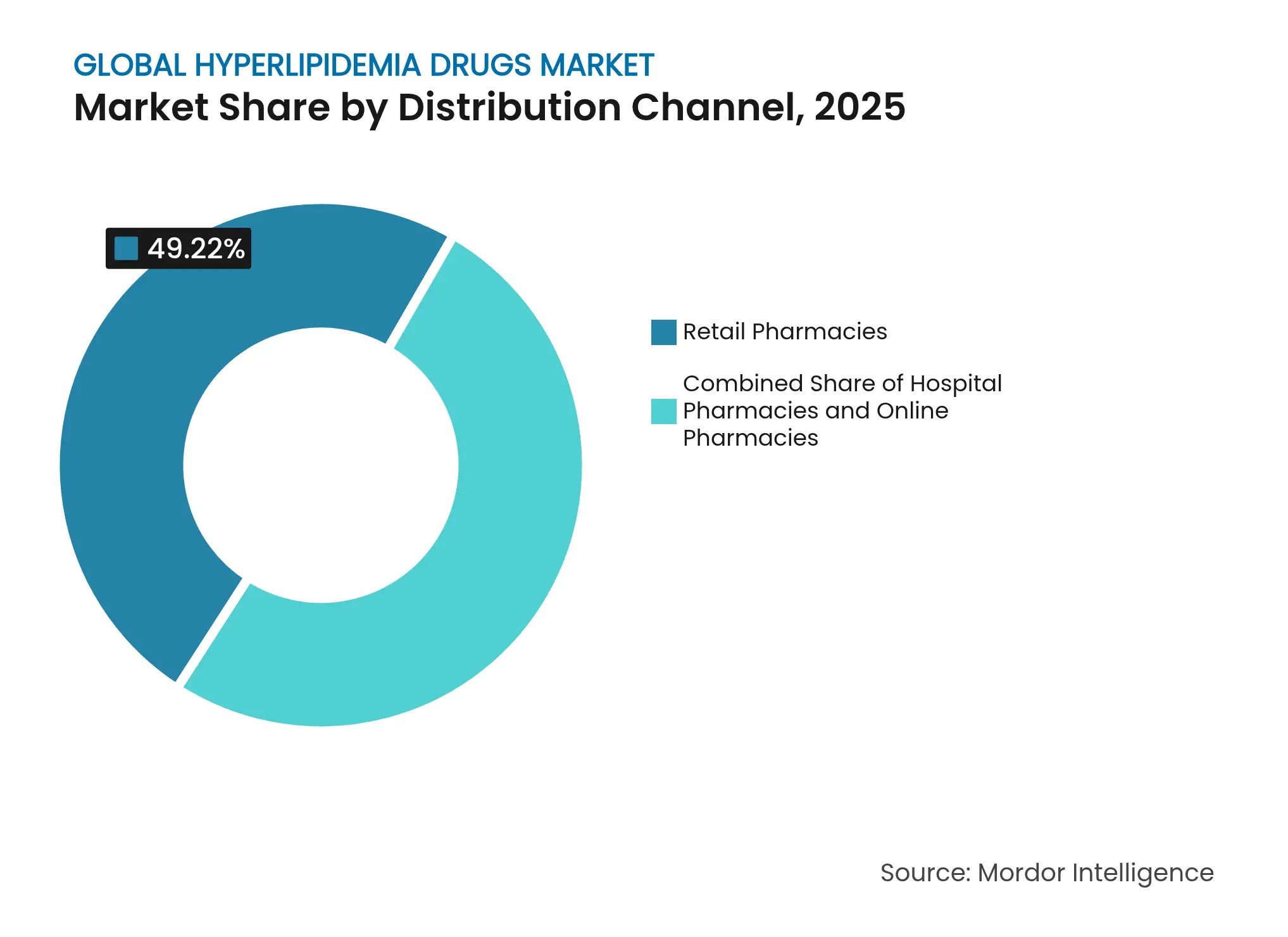

- Nach Vertriebskanal hielten Einzelhandelsapotheken 2025 einen Umsatzanteil von 49,22 %; Online-Apotheken weisen über den Prognosezeitraum die höchste CAGR von 4,86 % auf.

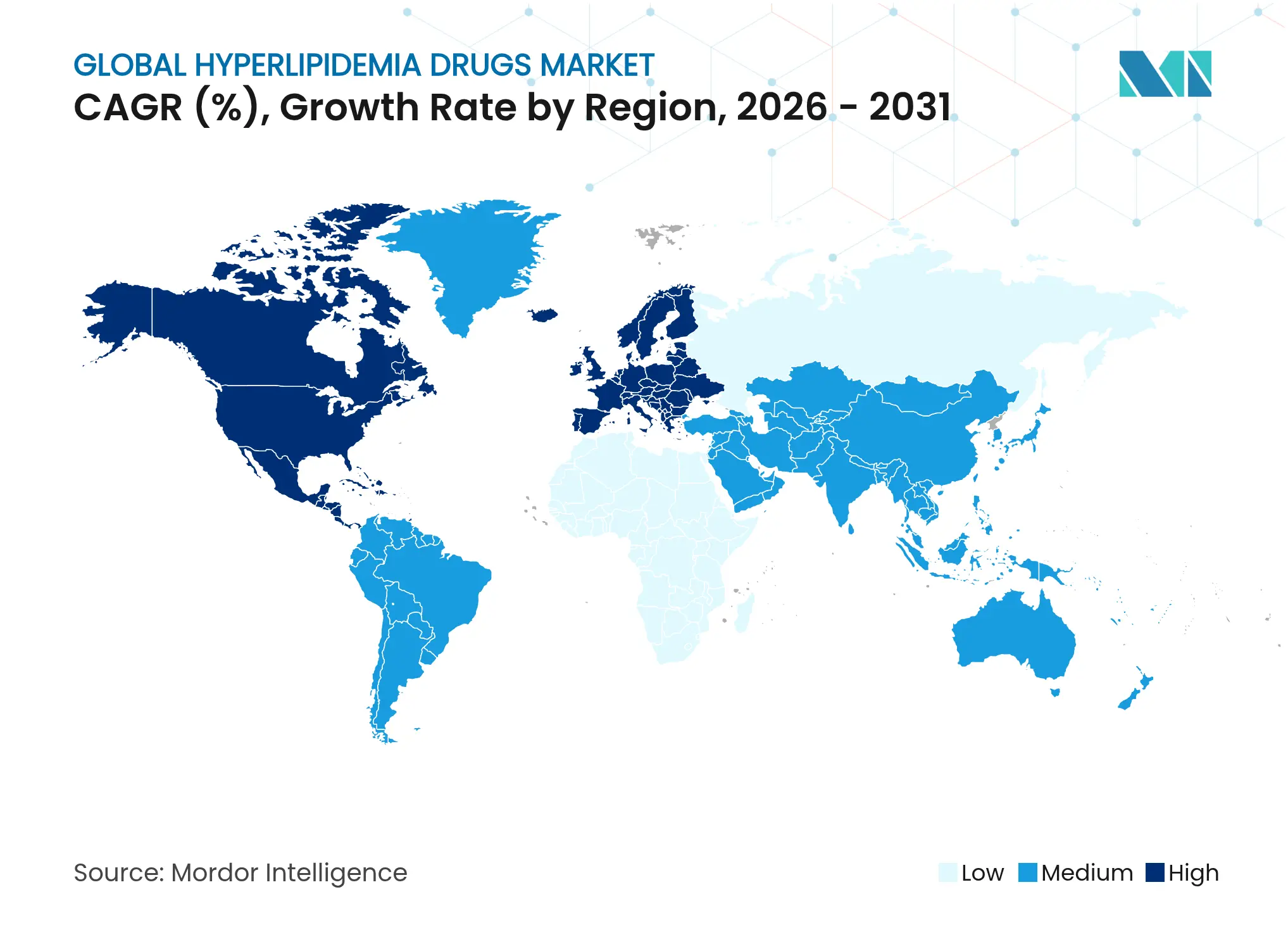

- Nach Geografie trug Nordamerika 2025 einen Umsatzanteil von 45,21 % bei, während Asien-Pazifik bis 2031 mit einer CAGR von 5,07 % expandieren soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Markts für Hyperlipidämie Arzneimittel

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Prävalenz von Dyslipidämie & kardiovaskulären Risikofaktoren | +1.2% | Global, mit dem höchsten Einfluss in Asien-Pazifik und Naher Osten | Langfristig (≥ 4 Jahre) |

| Rasche Akzeptanz neuartiger lipidsenkender Biologika | +0.8% | Kernmärkte Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Breitere Verfügbarkeit generischer Statine zur Verbesserung der Erschwinglichkeit | +0.6% | Asien-Pazifik, Lateinamerika, Naher Osten & Afrika | Kurzfristig (≤ 2 Jahre) |

| Digitale Therapeutika & Fernverwaltungsplattformen für Lipide | +0.4% | Nordamerika, EU, mit Ausstrahlungseffekten auf das städtische Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Pilotierung wertbasierter Verträge in den USA und Europa | +0.3% | Europa und USA | Kurzfristig (≤ 2 Jahre) |

| Wertbasierte Erstattung gekoppelt an LDL-C-Zielwerte | +0.5% | Nordamerika, ausgewählte EU-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Prävalenz von Dyslipidämie & kardiovaskulären Risikofaktoren

Mehr als 2 Milliarden Erwachsene leben mit erhöhtem Cholesterin, und Dyslipidämie trägt heute zu 4,4 Millionen Todesfällen pro Jahr bei [1]American Heart Association, "Herzkrankheiten und Schlaganfall-Statistiken 2024," heart.org. Alternde Bevölkerungen, verarbeitete Lebensmittel und sitzende Lebensweise verstärken die kardiovaskuläre Belastung sowohl in wohlhabenden als auch in Entwicklungsregionen. Asien-Pazifik verzeichnet den stärksten Prävalenzanstieg und unterstreicht damit die Bedeutung nationaler Screening-Programme und subventionierter Statin-Programme. Familiäre Hypercholesterinämie, deren weltweite Häufigkeit neuerdings auf 1 von 250 Personen geschätzt wird, erweitert den adressierbaren Pool für wirksame Biologika, die für die refraktäre LDL-C-Kontrolle entwickelt wurden. Diese epidemiologischen Realitäten bilden einen dauerhaften Nachfrageboden für den Markt für lipidsenkende Arzneimittel.

Rasche Akzeptanz neuartiger lipidsenkender Biologika

PCSK9-Inhibitoren verzeichneten 2024 einen globalen Umsatzsprung von 36 %, angeführt von Amgens Repatha-Umsatz in Höhe von USD 2,2 Milliarden. Injizierbare Wirkstoffe werden zunehmend verschrieben, wenn Patienten trotz maximal verträglicher Statintherapie ihre LDL-C-Zielwerte nicht erreichen – ein Szenario, das durch Leitlinienaktualisierungen gestärkt wird, die Zielwerte von <70 mg/dL für Kohorten mit sehr hohem Risiko bevorzugen. Die FDA-Zulassung von Lerodalcibep im Jahr 2024, mit einer LDL-C-Reduktion von 56 %, stärkte das klinische Vertrauen, während die halbjährliche Dosierung von Inclisiran die Therapietreue in realen Versorgungssettings verbesserte. Die Pipeline bleibt lebhaft; Mercks oraler PCSK9-Inhibitor MK-0616 erzielte 2025 Spätphasenerfolge und deutet auf ein orales Biologika-Paradigma hin, das Behandlungsalgorithmen neu gestalten dürfte [2]Merck & Co., "Mercks MK-0616 erreicht primären Endpunkt im CORALreef Phase-3-Programm," merck.com.

Breitere Verfügbarkeit generischer Statine zur Verbesserung der Erschwinglichkeit

Preissenkungen von 60–80 % für Atorvastatin und Simvastatin in Asien-Pazifik ermöglichten groß angelegte Präventionsprogramme, insbesondere Indiens landesweites Dyslipidämie-Screening, das inzwischen 500 Millionen Erwachsene abdeckt. Anhaltende Patentabläufe – einschließlich Rosuvastatin-Generika – werden die Kosten bis 2026 voraussichtlich weiter senken und breitere Public-Health-Einsätze ermöglichen. Niedrigere Stückpreise veranlassen Hersteller jedoch dazu, Wert durch differenzierte Fixdosiskombinationen wie Bempedoinsäure/Ezetimib zu generieren, die zu wettbewerbsfähigen Preisen eine überlegene Lipidsenkung bieten.

Digitale Therapeutika & Fernverwaltungsplattformen für Lipide

Von der FDA zugelassene digitale Werkzeuge, die Medikamentenerinnerungen mit Echtzeit-Lipidanalysen koppeln, haben messbare Verbesserungen der Therapietreue und des LDL-C erzielt. Smartphone-basiertes Injektionscoaching für PCSK9-Inhibitoren verringert die Angst vor der Verabreichung, während KI-Algorithmen Hochrisiko-Non-Adhärenten kennzeichnen und eine pflegerische Kontaktaufnahme ermöglichen, bevor Therapieunterbrechungen auftreten. Hybride Telemedizin-Modelle, die virtuelle Besuche mit Point-of-Care-Laboruntersuchungen kombinieren, machen inzwischen 70 % der Nachsorge-Termine in führenden Lipidkliniken aus und signalisieren dauerhaften Verhaltungswandel.

Hemmfaktor-Auswirkungsanalyse*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bevorstehender Patentablauf für verbleibende Markenstatine | –0.7% | Global, Spitzenwirkung in Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten & Hürden der Vorabgenehmigung für injizierbare Biologika | –0.9% | Nordamerika, EU, private Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Strenge multiregionale Pharmakovigilanz-Anforderungen | –0.5% | Global, am stärksten in EU & Nordamerika | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe für LNP- & Oligonukleotid-Rohmaterialien | –0.3% | Global, Auswirkungen auf RNA-basierte Therapien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bevorstehender Patentablauf für verbleibende Markenstatine

Da Rosuvastatin und Pitavastatin ihren Patentschutz verlieren werden, sehen sich die Originatoren einem Umsatzschwund gegenüber, der bis 2027 auf USD 2–3 Milliarden geschätzt wird. Historische Präzedenzfälle zeigen, dass Statin-Preise innerhalb von 18 Monaten nach dem Markteintritt von Generika um 90 % einbrechen, was Innovatoren zwingt, sich in Kombinationsprodukte oder völlig neue Wirkmechanismen zu diversifizieren. Generikahersteller in Schwellenmärkten bereiten sich auf aggressive Markteinführungen vor und nutzen bestehende Vertriebsnetze, um schnell Volumen zu gewinnen.

Hohe Kosten & Hürden der Vorabgenehmigung für injizierbare Biologika

Eine jährliche PCSK9-Inhibitor-Therapie übersteigt häufig USD 5.000, was zu Widerstand der Kostenträger führt, der sich in strengen Vorabgenehmigungsprotokollen niederschlägt. Der Nachweis einer Statin-Intoleranz oder wiederholter LDL-C-Zielverfehlung wird häufig verlangt, was den Patientenzugang verzögert und die Begeisterung der Ärzte dämpft [3]NHS England, "Vergabeverfahren für PCSK9-Inhibitoren 2024," england.nhs.uk. Obwohl ergebnisbasierte Verträge an Bedeutung gewinnen, sind sie nach wie vor komplex in der Verwaltung und noch kein Standard bei allen Kostenträgern. Unterschiedliche Kostenübernahmeentscheidungen perpetuieren Ungleichheiten, insbesondere in Systemen mit hoher Eigenbeteiligung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Statine verankern den Markt trotz Biologika-Dynamik

Statine lieferten 2025 einen Marktanteil von 67,94 % am Markt für lipidsenkende Arzneimittel, dank etablierter Sicherheit, einmal täglicher oraler Dosierung und tiefer Generika-Durchdringung. Der Umsatzschutz ergibt sich aus hohen Verschreibungsvolumina, die sinkende Margen ausgleichen und es Statinen ermöglichen, das Rückgrat kardiovaskulärer Präventionsregimes zu bleiben. PCSK9-Inhibitoren, obwohl sie eine bescheidene Umsatzbasis darstellen, werden voraussichtlich die schnellste CAGR von 4,28 % erzielen, angetrieben durch robuste Ergebnisdaten, die eine intensive LDL-C-Senkung zur Reduktion des atherothrombotischen Risikos validieren. Cholesterin-Absorptionsinhibitoren, hauptsächlich Ezetimib, wachsen durch Ko-Formulierungen, die die Statin-Wirksamkeit verbessern, während Bempedoinsäure eine orale Nicht-Statin-Alternative für statin-intolerante Patienten bietet und sich als strategische Mittelpreisoption zwischen generischer Kommoditisierung und Biologika-Prämien positioniert.

Da Markenstatine ihren Patentschutz verlieren und Biologika-Patente nach 2030 Biosimilar-Bedrohungen ausgesetzt sind, beschleunigt sich die Diversifizierung der Wirkstoffklassen. Mehrere ANGPTL3-Inhibitoren und Lipoprotein(a)-Therapien zielen auf Nischen mit hohem ungedecktem Bedarf ab, und orale PCSK9-Kandidaten könnten Komfort mit biologika-ähnlicher Wirksamkeit verbinden. Es wird erwartet, dass diese Dynamiken den Markt für lipidsenkende Arzneimittel wettbewerbsfähig halten und gleichzeitig eine stetige Innovations-Pipeline aufrechterhalten, die bevorstehende Umsatzrückgänge abfedert.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Verabreichungsweg: Orale Dominanz trifft auf injizierbare Innovation

Die orale Darreichung generierte 2025 65,18 % der Marktgröße für lipidsenkende Arzneimittel, was auf die Vertrautheit der Patienten und die einfache tägliche Dosierung zurückzuführen ist. Seit langem etablierte Statine und neuere orale Wirkstoffe wie Bempedoinsäure machen dieses Segment kosteneffizient und skalierbar für landesweite kardiovaskuläre Programme. Injizierbare Formulierungen gewinnen jedoch an Bedeutung, wobei parenterale Therapien bis 2031 voraussichtlich mit einer CAGR von 4,45 % wachsen werden. Zweijährlich verabreichtes Inclisiran hat Vorteile bei der Therapietreue demonstriert und verändert die Wahrnehmung, dass Injektionen monatliche Klinikbesuche bedeuten müssen.

Verbesserungen wie Autoinjektoren reduzieren den Schulungsaufwand und steigern das Vertrauen der Anwender; Zufriedenheitswerte überschreiten 80 % in aktuellen Umfragen. Orale PCSK9-Inhibitoren am Horizont könnten beide Kategorien disruptieren, indem sie den Komfortvorteil von Tabletten mit der Wirksamkeit von Biologika verbinden, was verdeutlicht, dass Darreichungstechnologie ein entscheidendes Schlachtfeld für Marktanteilsgewinne im Markt für lipidsenkende Arzneimittel bleiben wird.

Nach Vertriebskanal: Einzelhandelsapotheken stehen vor digitaler Disruption

Einzelhandelsgeschäfte hielten 2025 einen Umsatzanteil von 49,22 % und bleiben für die Abgabe von Statinen in hohen Stückzahlen unverzichtbar. Ihr Cross-Selling von Dienstleistungen zur kardiovaskulären Risikobewältigung (Blutdruckmessung, Raucherentwöhnungsberatung) erhält ihre Relevanz aufrecht. Dennoch werden Online-Apotheken mit einer CAGR von 4,86 % am schnellsten wachsen, was die zunehmende Verbraucherpräferenz für Heimlieferung, transparente Preisgestaltung und abonnementbasierte Nachfüllungen widerspiegelt. Die COVID-19-Pandemie hat die Akzeptanz der digitalen Medikamentenversorgung beschleunigt, und nationale Regulierungsbehörden haben seitdem Verifizierungsstandards klargestellt, die die Patientensicherheit stärken.

Krankenhaus- und Fachapotheken dominieren weiterhin bei hochwertigen, Kühlketten-pflichtigen Biologika, wo eine persönliche Beratung und ein biologisches Stewardship die Abbruchraten senken. Mit dem Aufkommen von Biosimilar-PCSK9-Inhibitoren könnte ein Teil des Volumens in Einzel- oder Versandhandelskanäle abwandern, die gekühlte Produkte kostengünstiger handhaben können, was über den Prognosezeitraum hinweg auf fließende Kanalgrenzen hindeutet.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

Nordamerika trug 2025 45,21 % des Umsatzes bei, dank ausgereifter Erstattungsrahmen und frühzeitiger Biologika-Akzeptanz. US-amerikanische Kostenträger setzen zunehmend auf Shared-Savings-Modelle, die PCSK9-Inhibitoren finanzieren, sobald Patienten LDL-C-Werte unter 70 mg/dL nachweisen, während die Neugestaltung von Medicare Teil D im Rahmen des Inflation Reduction Act die Eigenkosten-Entwicklung neu gestaltet. Kanada hat einen dedizierten Inclisiran-Finanzierungsweg eingeführt, der inkrementelle Budgetauswirkungen während des ersten Vertragszyklus vermeidet, während Mexikos Expansion der privaten Krankenversicherung die Volumina von Markenstatinen schneller als das BIP-Wachstum steigert.

Europa bleibt eine preissensitive, aber innovationsgetriebene Region. Zentralisierte EMA-Zulassungen koexistieren mit länderspezifischen Bewertungen und ergeben ein Mosaik an Zugangszeiträumen. Die HEYMANS-Studie in Deutschland bestätigte die reale Wirksamkeit von PCSK9-Inhibitoren und stärkte die Erstattung in den gesetzlichen Krankenversicherungen. Der Nationale Gesundheitsdienst des Vereinigten Königreichs nutzt ergebnisbasierte Vereinbarungen, um das Budgetrisiko zu begrenzen und gleichzeitig sicherzustellen, dass Hochrisikopatienten Biologika zeitnah erhalten. Asien-Pazifik liefert bis 2031 die schnellste CAGR von 5,07 %. Chinas Plan „Gesundes China 2030” finanziert massenhafte Cholesterin-Screenings und Statin-Einkaufsverträge und vergrößert die behandelte Bevölkerung. Japans demografische Alterung hält die stetige Nachfrage nach Generika und hochwertigen Biologika aufrecht; lokale Studien bestätigen eine überlegene LDL-C-Reduktion durch neuartige CETP-Inhibitoren. Indien, gestützt auf eine robuste API-Produktionskapazität, senkt die beschafften Statin-Kosten und exportiert preisgünstige Formulierungen in die ASEAN-Märkte. Australien integriert PCSK9-Inhibitoren in das Pharmaceutical Benefits Scheme für Patienten mit akutem Koronarsyndrom, was die Dynamik hin zu einer breiteren biologischen Erstattung in der Region verdeutlicht.

Wettbewerbslandschaft

Der Markt für lipidsenkende Arzneimittel weist eine moderate Konsolidierung auf. Führende Hersteller nutzen Biologika-Franchises mit First-Mover-Vorteil, während eine lange Reihe von Generikaanbietern auf Kosteneffizienz setzt. Amgen, Sanofi und Regeneron Pharmaceuticals schützen Repatha und Praluent durch Geräteinnovationen und die Generierung realer Belege. Unterdessen erschließt Esperion Therapeutics die Nische der statin-intoleranten Patienten über Bempedoinsäure und erweitert damit die Kostenträger-Optionen unterhalb der Biologika-Preispunkte.

Strategische Akquisitionen nehmen zu, wie beispielhaft an Eli Lillys Kauf von Verve Therapeutics für USD 1,3 Milliarden zur Sicherung einer Gen-Editing-Plattform für PCSK9- und ANGPTL3-Ziele illustriert wird. Partnerschaften zwischen Pharmaunternehmen und Digital-Health-Firmen untermauern Ökosysteme zur Medikamenten-Adhärenz, die zunehmend als Wettbewerbsdifferenziatoren statt als Nebendienstleistungen betrachtet werden. Die Biosimilar-Entwicklung für Evolocumab nimmt an Fahrt auf, da wichtige Patente ab 2030 auslaufen, und positioniert große Generikahersteller, um die Preisgestaltung der Marktführer herauszufordern und die Biologika-Margen zu komprimieren.

Der zukünftige Wettbewerb wird von Darreichungsinnovation und der Ausrichtung auf Präzisionsmedizin abhängen. Orale PCSK9-Inhibitoren könnten, wenn sie zugelassen werden, Markthierarchien neu ordnen, indem sie die Preisaufschläge injizierbarer Produkte unterbieten und gleichzeitig die Wirksamkeit erreichen. Unternehmen, die KI-basierte Lipidomik-Profilierung zur Feinabstimmung der Therapieauswahl nutzen, sind gut positioniert, die Kundenbindung zu stärken und Marktanteile im sich entwickelnden Markt für lipidsenkende Arzneimittel zu verteidigen.

Globale Marktführer für Hyperlipidämie Arzneimittel

Merck & Co., Inc

Sanofi

Amgen

AstraZeneca

Viatris Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Merck berichtete positive Phase-3-CORALreef-Ergebnisse für den oralen PCSK9-Inhibitor MK-0616, der eine signifikante LDL-C-Reduktion bei einmal täglicher Dosierung zeigte.

- Mai 2024: Das Baylor College of Medicine veröffentlichte Studiendaten zu Plozasiran, einer auf ApoC3 ausgerichteten Therapie bei Hyperlipidämie, die eine Modulation von Triglyceriden und Cholesterin demonstrierte.

- März 2024: Die FDA genehmigte Praluent (Alirocumab) für die pädiatrische familiäre Hypercholesterinämie und erweiterte damit die Möglichkeiten zur Frühintervention.

- November 2023: Lupin Limited erhielt die FDA-Zulassung zur Vermarktung generischer Pitavastatin-Tabletten (1 mg, 2 mg, 4 mg) in den Vereinigten Staaten.

Umfang des globalen Berichts über den Markt für Hyperlipidämie Arzneimittel

Im Rahmen dieses Berichts ist Hyperlipidämie ein Zustand, der durch abnormal hohe Lipidspiegel im Blut verursacht wird und die häufigste Art der Dyslipidämie darstellt. Diese Störung kann aufgrund genetischer Faktoren (primäre Hyperlipidämie) sowie anderer Faktoren wie ungesunder Lebensweise und schlechter Ernährung (sekundäre Hyperlipidämie) auftreten. Statine sind die erste Behandlungslinie für sekundäre Hyperlipidämie. Der Hyperlipidämie-Markt ist nach Wirkstoffklasse (Statine, Cholesterin-Absorptionsinhibitoren, Gallensäurebinder, PCSK9-Inhibitoren, sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends von 17 Ländern in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert in USD Millionen für die oben genannten Segmente.

| Statine |

| PCSK9-Inhibitoren |

| Cholesterin-Absorptionsinhibitoren |

| Bempedoinsäure |

| Sonstige |

| Oral |

| Parenteral |

| Sonstige |

| Krankenhausapotheken |

| Online-Apotheken |

| Einzelhandelsapotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Statine | |

| PCSK9-Inhibitoren | ||

| Cholesterin-Absorptionsinhibitoren | ||

| Bempedoinsäure | ||

| Sonstige | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Online-Apotheken | ||

| Einzelhandelsapotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für Hyperlipidämie Arzneimittel?

Der Markt für Hyperlipidämie Arzneimittel wurde im Jahr 2026 auf USD 24,52 Milliarden bewertet und soll bis 2031 USD 28,81 Milliarden erreichen.

Wer sind die Hauptakteure im globalen Markt für Hyperlipidämie Arzneimittel?

Merck & Co., Inc, Sanofi, Amgen, AstraZeneca und Viatris Inc. sind die wichtigsten Unternehmen, die auf dem globalen Markt für Hyperlipidämie Arzneimittel tätig sind.

Welche Wirkstoffklasse hat den größten Anteil am Markt für lipidsenkende Arzneimittel?

Statine hielten 2025 einen Marktanteil von 67,94 % und bleiben die dominante Erstlinientherapie.

Welche Region hat den größten Anteil am globalen Markt für Hyperlipidämie Arzneimittel?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil am globalen Markt für Hyperlipidämie Arzneimittel.

Seite zuletzt aktualisiert am: