Globale Marktgröße und Marktanteil für Antihypertensiva

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

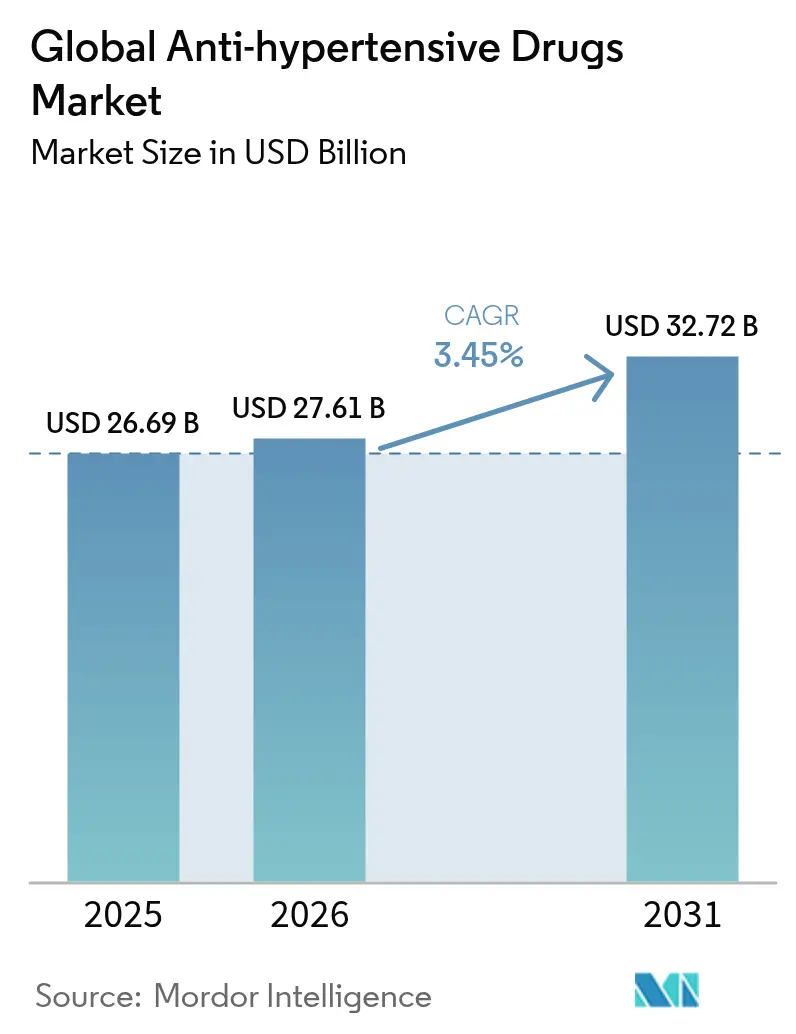

| Marktgröße (2026) | 27.61 Milliarden US-Dollar |

| Marktgröße (2031) | 32.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.45% CAGR |

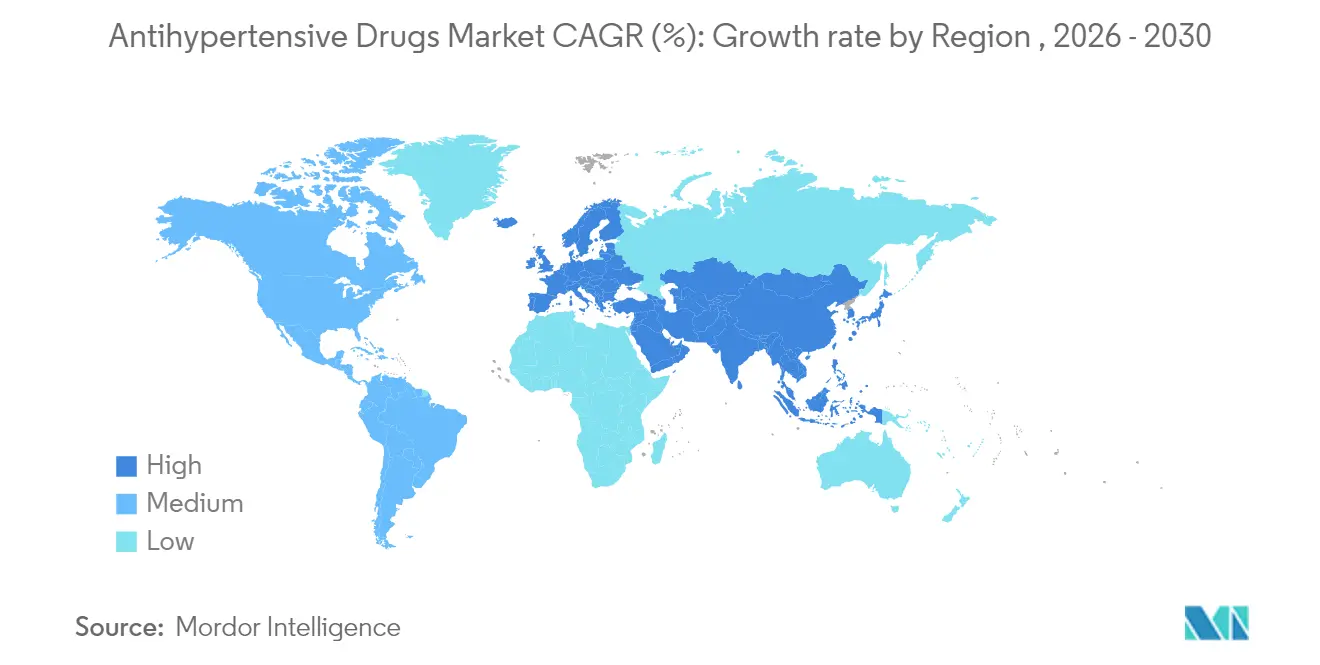

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des globalen Marktes für Antihypertensiva von Mordor Intelligence

Die Marktgröße für Antihypertensiva wird im Jahr 2026 auf USD 27,61 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 26,69 Milliarden, mit Projektionen für 2031 von USD 32,72 Milliarden, was einem Wachstum von 3,45 % CAGR über 2026–2031 entspricht. Die Nachfrage wird durch die zunehmende Prävalenz von Bluthochdruck, eine ältere Weltbevölkerung und stetige Innovationen bei Fixdosiskombinationen, die die Therapietreue verbessern, getragen. Neu entwickelte langwirksame injizierbare Therapien und KI-gestützte Dosistitrationsplattformen bieten zusätzlichen klinischen Nutzen, während der Generikawettbewerb das allgemeine Preiswachstum dämpft. Der asiatisch-pazifische Raum übertrifft andere Regionen aufgrund rascher Urbanisierung, salzreicher Ernährung und ausgeweiteter Krankenversicherungssysteme. Nordamerika hingegen hält den größten Umsatzpool durch die frühe Einführung neuartiger Wirkmechanismen, eine breite Erstattungsabdeckung und etablierte kardiologische Versorgungspfade. Im Zeitraum 2025–2030 sind Unternehmen mit ausgewogenen Portfolios aus bahnbrechenden Wirkstoffen und kostenwettbewerbsfähigen Generika gut positioniert, um die steigende Nachfrage zu bedienen, auch wenn Patentabläufe die Margen älterer Markenprodukte belasten.

Wichtigste Erkenntnisse des Berichts

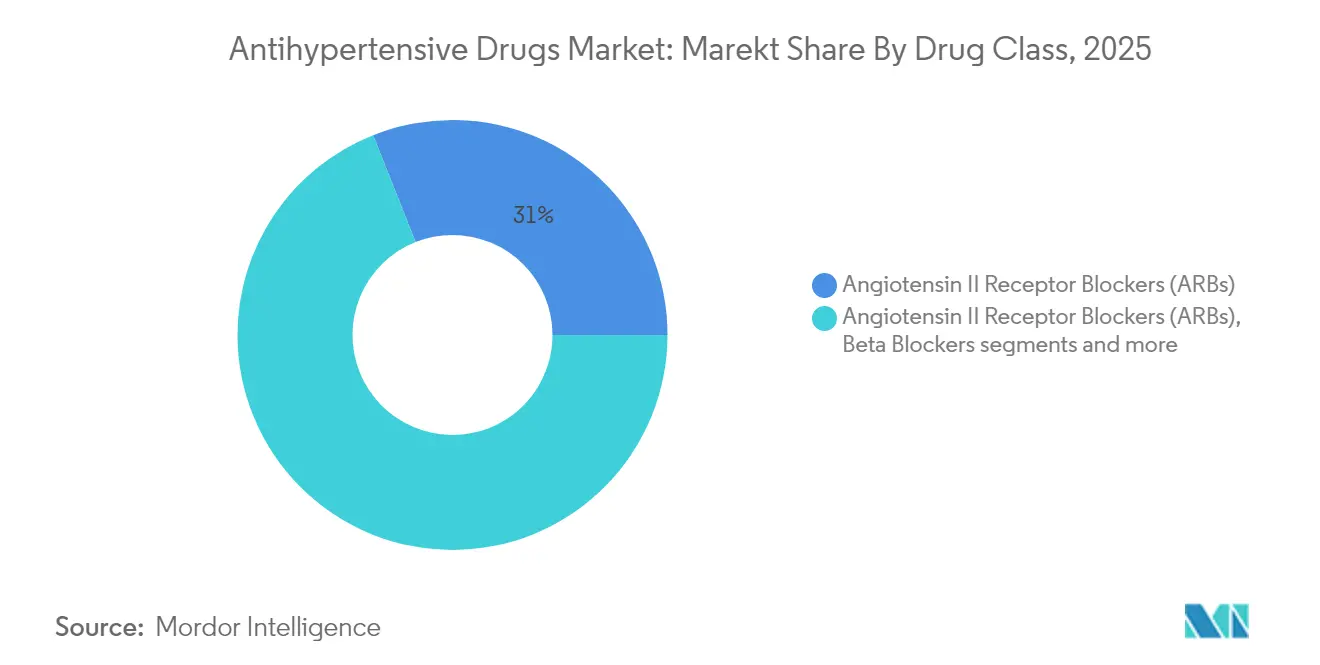

- Nach Wirkstoffklasse führten Angiotensin-II-Rezeptorblocker mit einem Marktanteil von 31,02 % am Markt für Antihypertensiva im Jahr 2025; Renin-Inhibitoren werden voraussichtlich bis 2031 mit einem CAGR von 4,12 % wachsen.

- Nach Verabreichungsweg entfielen 2025 64,02 % des Marktvolumens für Antihypertensiva auf orale Formulierungen, während die transdermale Verabreichung bis 2031 mit einem CAGR von 4,56 % voranschreitet.

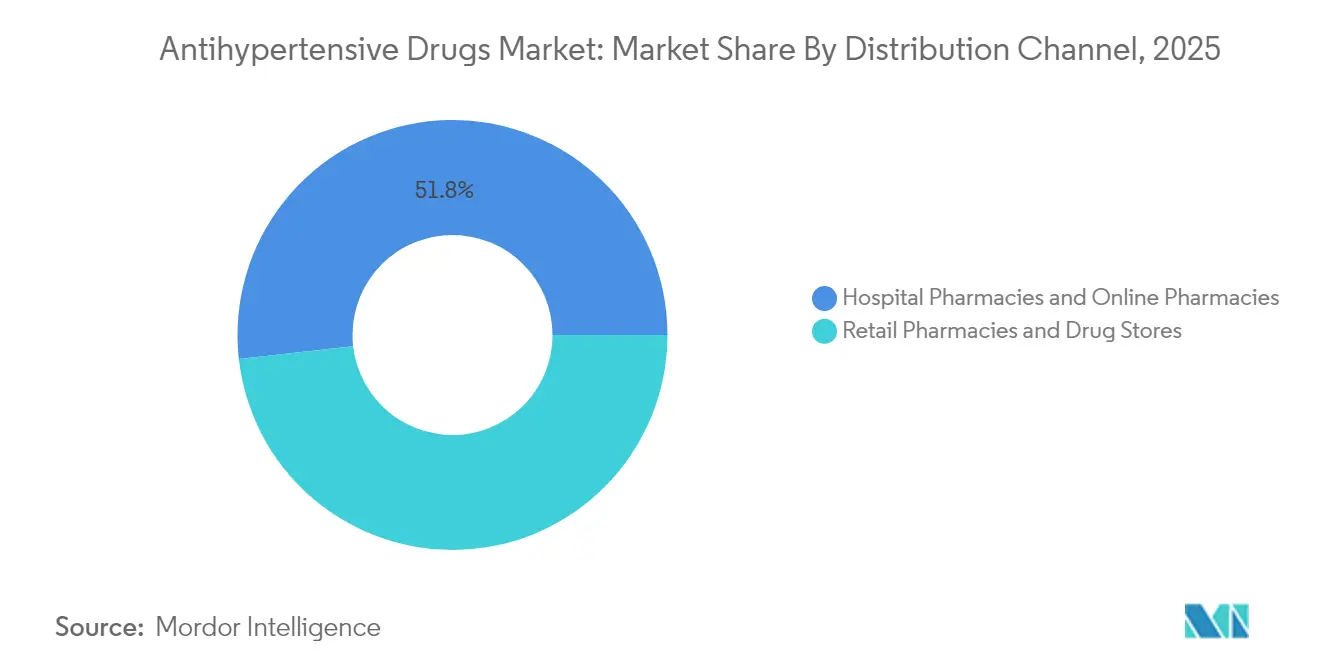

- Nach Vertriebskanal hielten Einzelhandelsapotheken 2025 einen Umsatzanteil von 48,22 %; Online-Apotheken werden voraussichtlich den höchsten CAGR von 5,03 % zwischen 2026 und 2031 verzeichnen.

- Nach Geografie erfasste Nordamerika 2025 35,20 % des Marktvolumens für Antihypertensiva, während der asiatisch-pazifische Raum mit einem CAGR von 5,52 % bis 2031 am schnellsten wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für Antihypertensiva

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Adipositas und metabolischem Syndrom | +0.8% | Global, mit höchster Auswirkung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum der Fixdosiskombinationstherapien (FDK) | +0.6% | Global, insbesondere Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erstattung für Einzel-Pille-Regime | +0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung einmal-wöchentlicher antihypertensiver Injektionsmittel (GLP-1-Kombinationen) | +0.3% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Breitere Nutzung der Fernblutdrucküberwachung zur Förderung frühzeitiger Verschreibung | +0.5% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Dosistitrationsplattformen zur Verbesserung der Behandlungsergebnisse | +0.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Adipositas und metabolisches Syndrom

Das metabolische Syndrom betrifft etwa ein Drittel der Erwachsenen weltweit, und bei 85 % dieser Patienten besteht gleichzeitig Bluthochdruck. Kliniker wechseln zunehmend zu Wirkstoffen, die gleichzeitig Gewicht, Blutzuckerkontrolle und Blutdruck ansprechen, insbesondere GLP-1-Rezeptoragonisten, die den systolischen Blutdruck unabhängig vom Gewichtsverlust um 7–10 mmHg senken. Modelle des Gesundheitssystems schätzen, dass unkontrollierter Bluthochdruck die jährlichen kardiovaskulären Behandlungskosten von USD 160 Milliarden im Jahr 2020 auf USD 513 Milliarden bis 2050 treiben könnte, was den wirtschaftlichen Anreiz für eine aggressive Frühtherapie unterstreicht [1]Quelle: Amerikanische Herzvereinigung, "Prognose der wirtschaftlichen Belastung durch Herz-Kreislauf-Erkrankungen", ahajournals.org.

Wachstum der Fixdosiskombinationstherapien

Etwa 70 % der Patienten benötigen zwei oder mehr Antihypertensiva, doch die Therapietreue sinkt mit steigender Pillenanzahl. Die FDA-Zulassung der ersten Dreifachkombinationstablette im Jahr 2025 signalisiert ein regulatorisches grünes Licht für Mehrwirkstoffprodukte, die Kontrollraten von 70 % gegenüber 37 % unter Placebo erzielten. Gesundheitsökonomische Studien beziffern die jährlichen Einsparungen bei Krankenhausaufenthalten auf USD 873 pro therapietreuen Patienten, was Kostenträger dazu veranlasst, solche Regime zu priorisieren.

Ausweitung der Erstattung für Einzel-Pille-Regime

Medicare und große private Krankenversicherungen haben Kombinationstherapien in bevorzugte Erstattungsstufen aufgenommen, nachdem Daten aus der realen Versorgung eine Zielerreichungsrate von 42 % bei Kombinationsprodukten gegenüber 21 % bei der Monotherapie zeigten. In einem bedeutenden Schritt sicherte sich Idorsia die FDA-Zulassung für Tryvio, den ersten Endothelin-Rezeptorantagonisten für Bluthochdruck [2]Quelle: Idorsia Pharmaceuticals, "FDA-Zulassung von Aprocitentan", idorsia.com . Dieser Wandel verbessert den Zugang für Patienten und setzt Hersteller von Einzelwirkstoffen unter Druck, eine klare Differenzierung nachzuweisen oder auf Fixdosisformate umzusteigen.

Einführung einmal-wöchentlicher GLP-1-Kombinationsinjektionsmittel

Langwirksame Injektionsmittel begegnen den Adhärenzproblemen täglicher Tabletten; Tirzepatid und Semaglutid erzielten in monatlich dosierten Studien systolische Senkungen von 15–20 mmHg. Patienten mit gleichzeitigem Diabetes schätzen die Bequemlichkeit, und Leistungserbringer sehen den Vorteil einer einzigen Therapie, die mehrere Risikofaktoren abdeckt – eine Dynamik, die sich langfristig weiter entfalten dürfte.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patentabläufe für umsatzstarke Angiotensin-II-Rezeptorblocker und Kalziumkanalblocker | -0.7% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Geringe Therapietreue aufgrund des asymptomatischen Charakters von Bluthochdruck | -0.4% | Global, mit höherer Auswirkung in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Verbot von Einwegkunststoffen mit Auswirkungen auf parenterale Verpackungen | -0.2% | Europa und ausgewählte entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Aufkommende Nahrungsergänzungsmittel als Substitute in wichtigen asiatischen Märkten | -0.3% | Asiatisch-pazifischer Raum, insbesondere China und Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patentabläufe für umsatzstarke Angiotensin-II-Rezeptorblocker und Kalziumkanalblocker

Entresto verliert Mitte 2025 seinen US-Patentschutz, und mehrere Angiotensin-II-Rezeptorblocker- und Kalziumkanalblocker-Moleküle stehen vor ähnlichen Ablaufdaten, was einen raschen Generikaeintritt begünstigt, der das Markenvolumen historisch gesehen innerhalb eines Jahres um bis zu 90 % erodieren lässt. Hersteller begegnen dem mit neuartigen Formulierungen und Kombinationsprodukten, obwohl Kostenträger Generika aus Kostengründen bevorzugen.

Geringe Therapietreue aufgrund des asymptomatischen Charakters von Bluthochdruck

Systematische Übersichtsarbeiten zeigen, dass 45,2 % der Patienten die Therapie abbrechen, was die Verschreibungsnachfrage direkt begrenzt. Medicare-Modelle legen nahe, dass eine Steigerung der Therapietreue auf 80 % jährlich USD 13,7 Milliarden einsparen würde, was den wirtschaftlichen Einsatz verdeutlicht und Investitionen in intelligente Verpackungen, Erinnerungs-Apps und langwirksame Darreichungsformen antreibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Führungsrolle der Angiotensin-II-Rezeptorblocker inmitten aufkommender Wirkmechanismen

Angiotensin-II-Rezeptorblocker hielten 2025 einen Marktanteil von 31,02 % am Markt für Antihypertensiva, dank bewährter kardiorenaler Vorteile und günstiger Verträglichkeit. Renin-Inhibitoren werden, obwohl kleiner, mit einem CAGR von 4,12 % wachsen, da Ärzte neue Therapiepfade für therapieresistente Patienten erschließen. Endothelin-Rezeptorantagonisten und Aldosteronsynthase-Inhibitoren, die 2025 neu zugelassen wurden, bieten zusätzliche Optionen für schwer behandelbare Fälle. Betablocker und einige ältere Kalziumkanalblocker verlieren aufgrund metabolischer Nebenwirkungen an Boden, während Diuretika durch niedrig dosierte Formulierungen wieder an Interesse gewinnen. Die Vielfalt der Pipeline unterstreicht eine Verlagerung hin zu Präzisionsmechanismen, die Komorbiditätsbündel und Nischen der therapieresistenten Hypertonie adressieren.

Der Markt für Antihypertensiva belohnt weiterhin Klassen, die Wirksamkeit mit einem günstigen Nebenwirkungsprofil verbinden. Lebenszyklusstrategien bevorzugen nun Dreifachkombinationstabletten, die Angiotensin-II-Rezeptorblocker mit Kalziumkanalblockern oder Diuretika integrieren, und sichern so die Markentreue selbst unter Generikadruck. Neuartige Wirkmechanismen werden dort Premiumpreise erzielen, wo sie klare Ergebnisvorteile nachweisen, und so die Umsätze gegen bevorstehende Patentabläufe abfedern. Hersteller mit breiten Portfolios, die Generika und Innovationen verbinden, werden den Übergang am effektivsten meistern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Orale Dominanz steht unter Innovationsdruck

Orale Darreichungsformen hielten 2025 64,02 % des Marktvolumens für Antihypertensiva, was die Vertrautheit der Patienten und die Kosteneffizienz widerspiegelt, doch nicht-orale Verabreichungswege gewinnen an Bedeutung. Transdermale Systeme verzeichnen mit einem CAGR von 4,56 % das schnellste Wachstum, angetrieben durch Mikronadelpflaster, die die Permeation verbessern und wöchentlichen Tragekomfort bieten. Injizierbare Depots in Verbindung mit GLP-1-Kombinationen eröffnen ein neues adhärenzfreundliches Segment, insbesondere für Patienten mit mehreren metabolischen Erkrankungen. Orale Marken reagieren mit Retardgranulaten und missbrauchsabschreckenden Beschichtungen, um wettbewerbsfähig zu bleiben.

Der Verabreichungsweg-Mix des Marktes wird sich mit dem technologischen Fortschritt stetig diversifizieren. Parenterale Formate könnten bis 2031 in Hocheinkommensländern einen zweistelligen Marktanteil erreichen, insbesondere dort, wo digitale Gesundheitsprogramme Injektionsmittel mit Überwachungsdienstleistungen kombinieren. Unternehmen, die frühzeitig in Formulierungswissenschaft und patientenzentrierte Verabreichung investieren, werden von Wachstumschancen jenseits des reifenden Tablettensegments profitieren.

Nach Vertriebskanal: Einzelhandelsstandorte konvergieren mit digitalen Plattformen

Einzelhandelsapotheken kontrollierten 2025 48,22 % des Umsatzes und behalten einen Beratungsvorteil bei der Versorgung chronischer Erkrankungen. Dennoch verzeichnen Online-Apotheken den höchsten CAGR von 5,03 %, angetrieben durch Telemedizin, Hauszustellung und Abonnementmodelle. Krankenhausapotheken bleiben für komplexe Polypharmazie und stationäre Titration unverzichtbar, doch ambulante Trends begünstigen hybride Modelle.

Die digitale Transformation veranlasst stationäre Apothekenketten, E-Commerce-Plattformen und datengestützte Adhärenzprogramme zu integrieren. Pharmaunternehmen kooperieren sowohl mit reinen digitalen Plattformen als auch mit Omnichannel-Händlern, um einen breiten und reibungslosen Zugang zu gewährleisten. Erfolg hängt nun davon ab, wettbewerbsfähige Preise mit Mehrwertdienstleistungen wie Nachfüllerinnerungen und virtuellen Beratungen zu verbinden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erfasste 2025 35,20 % des Umsatzes und profitiert von ausgereiften kardiologischen Netzwerken, starker Versicherungsabdeckung und rascher Einführung neuartiger Wirkstoffklassen. Die Vereinigten Staaten führen, gestützt durch Premiumpreise und den frühen Einsatz digitaler Gesundheitslösungen. Kanada setzt auf Kosteneffizienz und stützt sich auf Generika, während Mexiko das Volumen steigert, da die Abdeckung durch öffentliche Programme ausgeweitet wird.

Europa trägt ein stetiges mittleres einstelliges Wachstum bei, unter reifen Gesundheitssystemen, die Kosten und Innovation gleichermaßen abwägen. Deutschland und das Vereinigte Königreich sind Vorreiter bei der klinischen Einführung fortschrittlicher Wirkmechanismen, während Südeuropa auf eine hohe Generikadurchdringung setzt. Wertbasierte Verträge beschleunigen die Einführung von Fixdosiskombinationen in den wichtigsten EU-Märkten.

Der asiatisch-pazifische Raum sticht als am schnellsten wachsende Region mit einem CAGR von 5,52 % hervor. Chinas Massenbeschaffungsrichtlinien haben die Preise gesenkt, aber die Volumina gesteigert, während Indien von der Großserienproduktion und der steigenden Inlandsnachfrage profitiert. Japans alternde Bevölkerung hält die Ausgaben für kardio-metabolische Versorgung aufrecht. Lokale Salzempfindlichkeitsprofile und genetische Variationen fördern regionsspezifische Forschungsprogramme und schaffen Spielraum für differenzierte Therapien.

Südamerika zeigt eine schrittweise Verbesserung inmitten wirtschaftlicher Erholung und Aufklärungskampagnen zu Bluthochdruck, obwohl Währungsvolatilität die Nachfrage nach Premiumpräparaten dämpft. Naher Osten und Afrika bleiben nascent, aber vielversprechend, da Regierungen in die Bekämpfung nicht übertragbarer Krankheiten investieren und die private Krankenversicherungsdurchdringung steigt.

Wettbewerbslandschaft

Die globale Marktkontrolle liegt bei einer Gruppe multinationaler Unternehmen, die etablierte Blockbuster, breite Generikaarsenale und Innovationspipelines kombinieren. Novartis, Pfizer, AstraZeneca und Johnson & Johnson verteidigen ihren Marktanteil durch lebenszyklusverwaltete Angiotensin-II-Rezeptorblocker- und Kalziumkanalblocker-Portfolios und treiben gleichzeitig Wirkstoffe der nächsten Generation wie Aldosteronsynthase-Inhibitoren voran. Chinesische Hersteller nutzen Kostenvorteile, um Generika in Schwellenmärkten auszuweiten.

Patentabläufe in den Jahren 2025–2027 verschärfen den Wettbewerb, da mindestens zehn Generikahersteller auf umsatzstarke Angiotensin-II-Rezeptorblocker abzielen. Preiserosion belastet den Markenumsatz, doch Innovatoren kontern mit Fixdosiseinführungen und langwirksamen Injektionsmitteln, die stärkere Markteintrittsbarrieren aufweisen. Strategische Schritte umfassen die gemeinsame Entwicklung von KI-gestützter Dosisoptimierungssoftware, die Übernahme von Biotech-Vermögenswerten in der Spätphase und regionale Produktionserweiterungen zur Sicherung der Versorgungsresilienz.

Biotech-Disruptoren konzentrieren sich auf RNA-Interferenz, Genbearbeitungsansätze und halbjährliche Depotformulierungen. Mineralys Therapeutics berichtete in Phase-3-Studien für Lorundrostat von einem Rückgang von 19 mmHg, was die Messlatte für die Differenzierung neuartiger Therapien unterstreicht. Partnerschaften zwischen Pharmaunternehmen und Unternehmen für digitale Gesundheit ermöglichen integrierte Lösungen, die Medikation, Fernüberwachung und Coaching verbinden und neue Standards für Bluthochdruckmanagementdienste setzen.

Führende Unternehmen der globalen Antihypertensiva-Branche

Pfizer Inc.

C.H. Boehringer Sohn AG & Ko. KG

Noden Pharma DAC

Daiichi Sankyo Company Limited

Merck KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die FDA genehmigte Widaplik, die erste Dreifachkombinationstablette Telmisartan/Amlodipin/Indapamid, mit geplantem US-Marktstart im vierten Quartal 2025.

- Mai 2025: Die FDA ließ HemiClor 12,5 mg Chlortalidon-Tabletten zu und bietet damit eine niedrig dosierte Diuretikaalternative.

- März 2025: Mineralys Therapeutics berichtete positive Phase-3-Daten für Lorundrostat mit einer systolischen Reduktion von 19 mmHg und bereitet eine Zulassungsantragseinreichung vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Antihypertensiva als alle Marken- oder Generika-Arzneimittel, deren primäre Indikation die chronische oder akute Senkung des systemischen arteriellen Blutdrucks ist, unabhängig von der therapeutischen Klasse – ACE-Hemmer, ARBs, Diuretika, Betablocker, Renin-Inhibitoren, Kalziumkanalblocker, Alpha-Agenzien, Vasodilatatoren und Fixdosiskombinationen –, die über jeden verschreibungspflichtigen Kanal weltweit vertrieben werden.

Ausschluss aus dem Geltungsbereich: Veterinär-Antihypertensiva, Einzelwirkstoffe für kardiovaskuläre Erkrankungen, die Off-Label zur Blutdruckkontrolle eingesetzt werden, sowie gerätebasierte Interventionen werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Testtyp (Wert)

- Kulturbasierte Tests

- Abstrichsmikroskopie

- Nukleinsäureamplifikationstests (NAAT)/PCR

- Interferon-Gamma-Freisetzungstests (IGRA)

- Tuberkulin-Hauttest (Mantoux)

- Radiografische und bildgebende Tests

- Sonstige Tests

- Nach Technologie (Wert)

- Kulturbasiert

- Molekulare Diagnostik (PCR/NAAT)

- Immunoassays (IGRA/LAM)

- Radiologie/Röntgen

- KI-gestützte digitale Mikroskopie

- Sonstige

- Nach Endnutzer (Wert)

- Krankenhäuser und Kliniken

- Diagnostiklabore

- Akademische und Forschungseinrichtungen

- Sonstige

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Krankenhausapotheker in den Vereinigten Staaten, Kardiologen in Deutschland, Beschaffungsleiter bei indischen Generikaunternehmen sowie Kostenträgervertreter in der ASEAN-Region. Diese Gespräche klärten durchschnittliche Tagesdosen, Rabattstrukturen und bevorstehende Leitlinienänderungen und ermöglichten es uns, Sekundärbefunde zu validieren und regionale Lücken vor der abschließenden Modellierung zu schließen.

Desk Research

Wir begannen mit epidemiologischen Daten auf Länderebene aus dem WHO Global Health Observatory, CDC NHANES und der International Society of Hypertension, die den Pool behandelter Patienten abbilden. Grundlagen für die Arzneimittelnutzung und Preisgestaltung wurden aus öffentlich zugänglichen nationalen Arzneimittellisten, UN Comtrade-Versanddaten für wichtige APIs sowie vierteljährlichen Einzelhandelsaudit-Momentaufnahmen der Gesundheitsministerien in Japan, Brasilien und Südafrika gewonnen. Wir haben auch peer-reviewte Fachzeitschriften wie die The Lancet Hypertension-Reihe zu Trends bei der Akzeptanz von Kombinationstherapien herangezogen.

Zur Schärfung der unternehmensbezogenen Umsatzaufteilungen haben wir D&B Hoovers-Profile herangezogen, während Questel-Patentanalysen uns halfen, die Generika-Penetration nach dem Patent-Cliff zu verstehen. Weitere Eingaben stammten aus Investorenpräsentationen, 10-Ks, FDA-Zulassungsdatenbanken und wichtigen Weißbüchern von Branchenverbänden. Diese Liste ist illustrativ; viele weitere öffentlich zugängliche Quellen flossen in die Datenerhebung und Querprüfungen ein.

Marktgröße & Prognose

Ein Top-down-Aufbau von der Prävalenz zur behandelten Kohorte schätzte die Nachfrage durch Kombination von Hypertensionsprävalenz bei Erwachsenen, diagnostiziertem Anteil, Behandlungsrate und mittlerer Tagesdosis. Die Ergebnisse wurden durch selektive Bottom-up-Aggregationen von Herstellerumsätzen, die über Kanalprüfungen ermittelt wurden, einem Stresstest unterzogen. Schlüsselvariablen wie die Entwicklung des Generika-Anteils, die Einführung von Fixdosiskombinationen, der durchschnittliche Einzelhandelspreis pro Standardeinheit, der Anstieg der Diagnosen in Schwellenmärkten und Erosionskurven nach Patentablauf treiben das Modell an. Multivariate Regression mit ARIMA-Fehlerglättung projizierte die Werte für 2026–2030, während Szenarioanalysen Preis- oder Leitlinienschocks erfassten. Wo disaggregierte Volumendaten unvollständig waren, stellten regionale ASP-Rückrechnungen die interne Konsistenz sicher.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung, bei der Abweichungen gegenüber historischen Trends, Vergleichswerten und Echtzeit-Ausschreibungspreisen markiert werden. Anomalien lösen eine erneute Kontaktaufnahme mit früheren Befragten aus. Berichte werden jährlich aktualisiert; wesentliche regulatorische Ereignisse oder Rückrufe veranlassen Zwischenaktualisierungen, damit Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Antihypertensiva-Basislinie Zuverlässigkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen kardiovaskuläre Kategorien vermischen, unterschiedliche Preisnettierungen anwenden oder Modelle unregelmäßig aktualisieren.

Wesentliche Treiber dieser Lücken sind: Einige Studien bündeln parenterale Vasodilatatoren oder pulmonale Hypertensionsmittel außerhalb unseres Geltungsbereichs; andere extrapolieren Krankenhauslistenpreise ohne Generika-Erosion; wieder andere wenden einheitliche Penetrationsraten an und übersehen die schnelleren Diagnosezuwächse im asiatisch-pazifischen Raum, die Mordor durch jährliche Feldarbeit erfasst.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 26,69 Mrd. (2025) | Mordor Intelligence | - |

| USD 25,88 Mrd. (2025) | Global Consultancy A | Schließt Injektabilia aus und verwendet einen statischen Generika-Rabatt über alle Regionen hinweg |

| USD 38,03 Mrd. (2025) | Industry Statistics Firm B | Fügt breitere kardiovaskuläre Kombinationen hinzu und weist Brutto-Herstellerumsätze aus |

| USD 32,84 Mrd. (2025) | Specialist Publisher C | Stützt sich auf begrenzte Primärinterviews und einen zweijährlichen Aktualisierungsrhythmus |

Zusammenfassend lässt sich sagen, dass unser disziplinierter Geltungsbereich, die jährlich aktualisierte Epidemiologie und die duale Validierungsmethodik Entscheidungsträgern eine ausgewogene, transparente Basislinie bieten, die eng mit den realen Verschreibungs- und Preisdynamiken übereinstimmt.

Im Bericht beantwortete Schlüsselfragen

F1. Wie groß ist der Markt für Antihypertensiva derzeit?

A1. Der Markt für Antihypertensiva beläuft sich im Jahr 2026 auf USD 27,61 Milliarden und wird bis 2031 voraussichtlich USD 32,72 Milliarden erreichen.

F2. Welche Wirkstoffklasse führt den globalen Umsatz an?

A2. Angiotensin-II-Rezeptorblocker halten mit 31,02 % des Umsatzes im Jahr 2025 den größten Marktanteil, dank starker Wirksamkeit und Verträglichkeit.

F3. Welche Region wird bis 2031 am schnellsten wachsen?

A3. Der asiatisch-pazifische Raum wird voraussichtlich den höchsten CAGR von 5,52 % verzeichnen, angetrieben durch die steigende Prävalenz von Bluthochdruck und den Ausbau des Gesundheitszugangs.

F4. Wie beeinflussen Fixdosiskombinationen den Markt?

A4. Dreifach- und Zweifachkombinationstabletten verbessern die Therapietreue und haben eine günstige Erstattung erhalten, was ihre Einführung fördert und den Gesamtmarktwert steigert.

F5. Welche Auswirkungen werden Patentabläufe zwischen 2025 und 2027 haben?

A5. Patentabläufe für wichtige Angiotensin-II-Rezeptorblocker und Kalziumkanalblocker werden den Generikawettbewerb verschärfen, was wahrscheinlich die Markenpreise senkt, aber den Patientenzugang ausweitet.

Seite zuletzt aktualisiert am: