Marktgröße und Marktanteil für die Behandlung von Hyperphosphatämie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

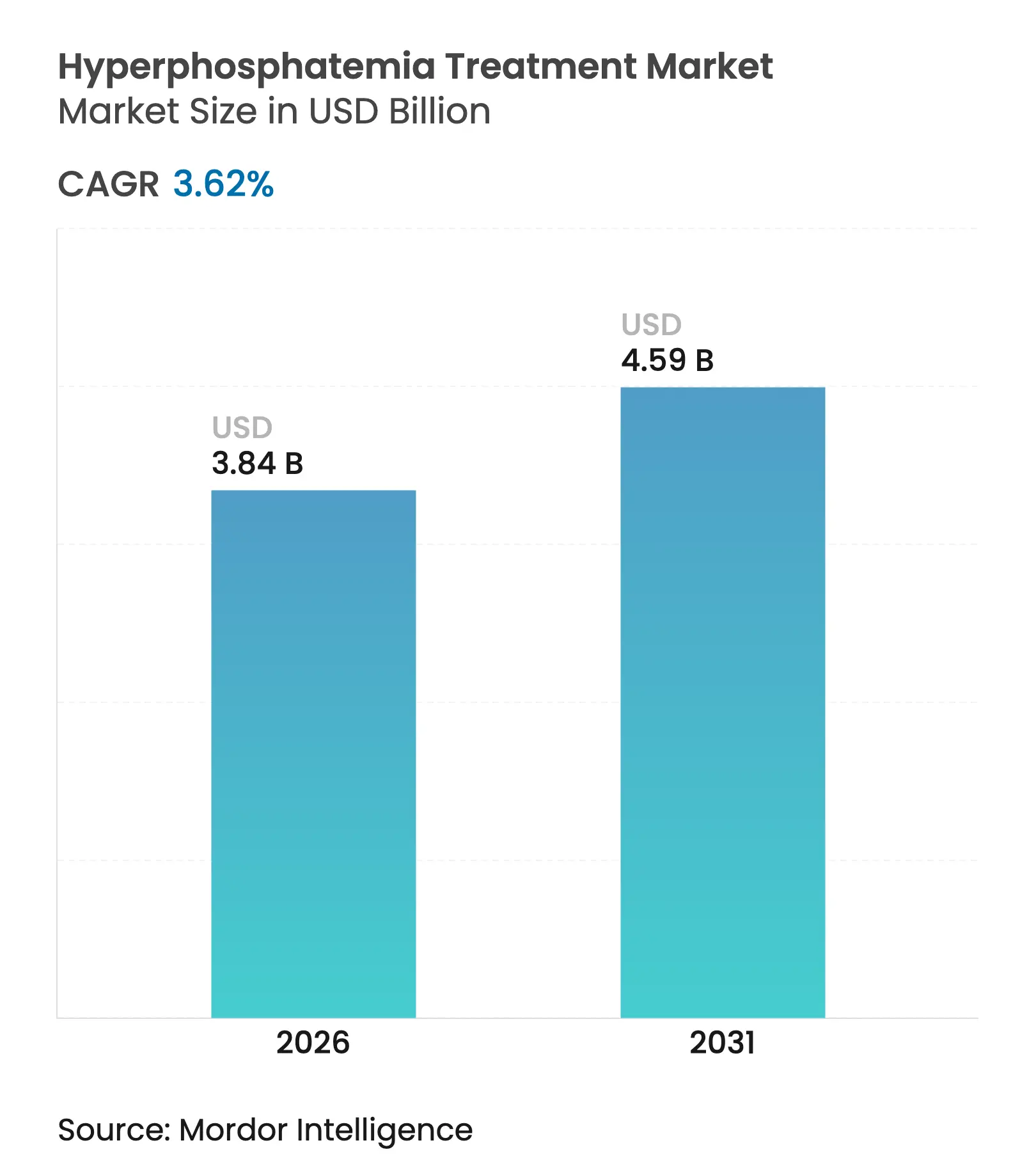

| Marktgröße (2026) | 3.84 Milliarden US-Dollar |

| Marktgröße (2031) | 4.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Behandlung von Hyperphosphatämie von Mordor Intelligence

Die Marktgröße für die Behandlung von Hyperphosphatämie wird voraussichtlich von 3,71 Milliarden USD im Jahr 2025 auf 3,84 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,62 % über den Zeitraum 2026–2031 einen Wert von 4,59 Milliarden USD erreichen. Die zunehmende Verbreitung von Dialyse, die Umstrukturierung der gebündelten Zahlungen durch Medicare und die verbesserte Früherkennung chronischer Nierenerkrankungen (CKD) erweitern kontinuierlich die adressierbare Patientenbasis. Der Innovationsschwerpunkt verlagert sich von traditionellen Bindemitteln hin zur Absorptionshemmung und Mikrobiom-Modulation, unterstützt durch regulatorische Rahmenbedingungen, die nun klinische Ergebnisse statt Tablettenvolumen honorieren. Hersteller gestalten ihre Produktportfolios um, um den Präferenzen für eine geringere Tablettenbelastung gerecht zu werden und digitale Adhärenzunterstützung zu integrieren. Gleichzeitig eröffnen regionale Beschaffungsrichtlinien, insbesondere im asiatisch-pazifischen Raum, Beschaffungskanäle für kostengünstige Eisen- und Synbiotika-Optionen, die sowohl Phosphat- als auch Anämieziele erfüllen. Die Wettbewerbsdifferenzierung konzentriert sich daher zunehmend auf die Wirksamkeit bei doppelter Indikation, die einfache Verabreichung und die Fähigkeit, unter einrichtungsbezogenen Kostenkontrollmaßnahmen zu bestehen.

Wichtigste Erkenntnisse des Berichts

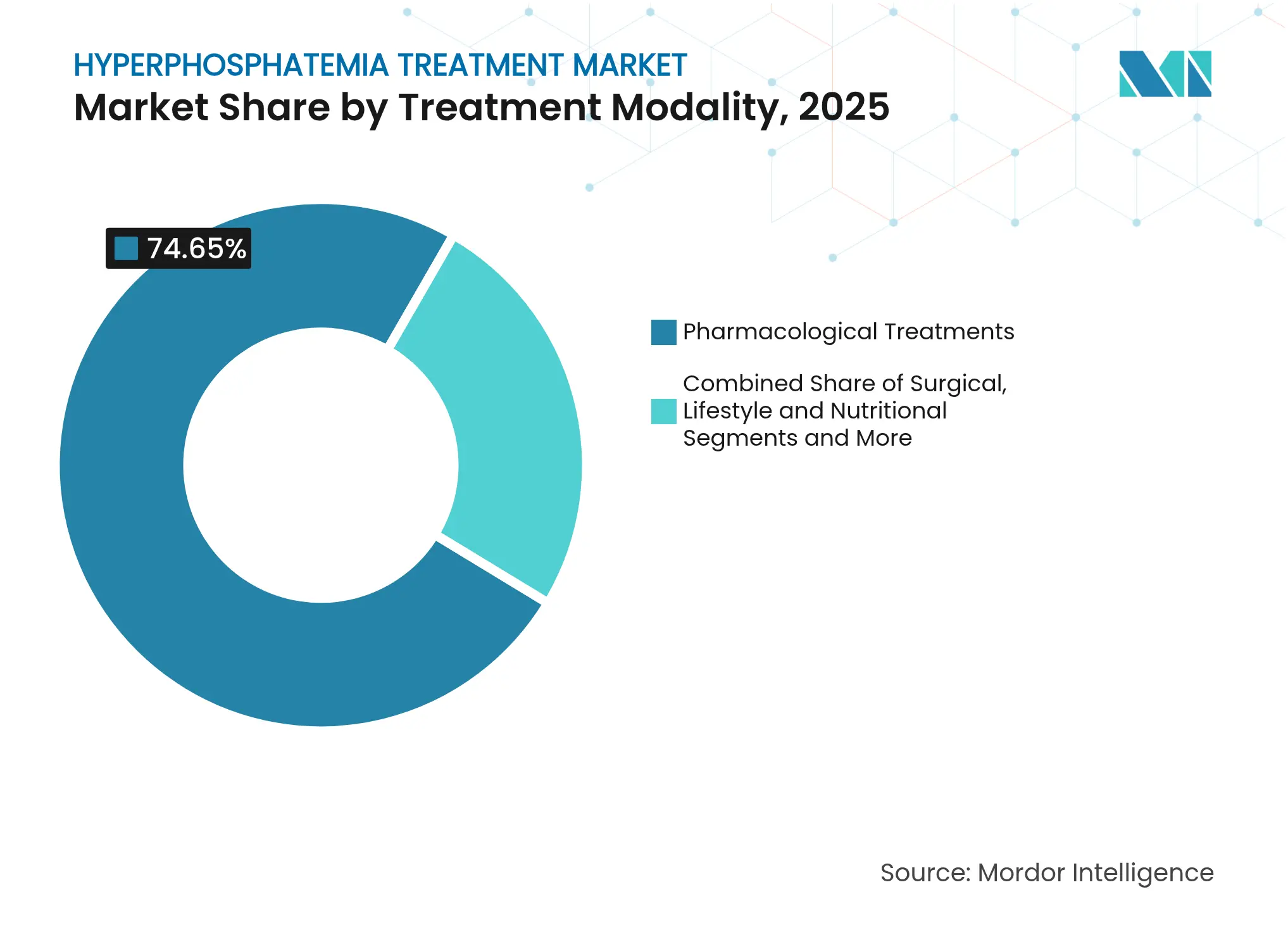

- Nach Behandlungsmodalität führten pharmakologische Produkte mit einem Marktanteil von 74,65 % im Markt für die Behandlung von Hyperphosphatämie im Jahr 2025; biologische und mikrobiombasierte Therapien werden bis 2031 voraussichtlich mit einer CAGR von 6,93 % wachsen.

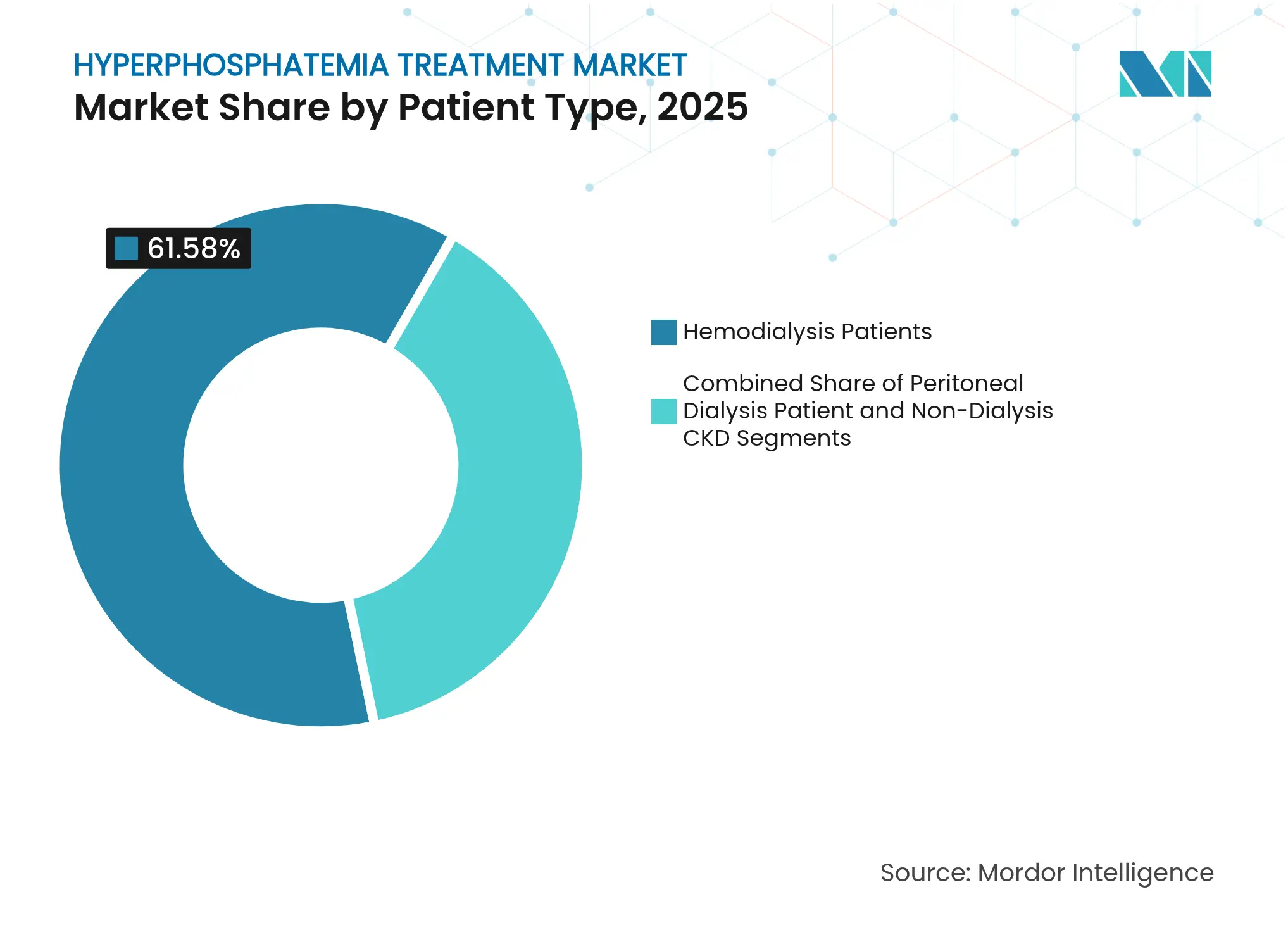

- Nach Patiententyp entfiel auf die Hämodialyse im Jahr 2025 ein Anteil von 61,58 % an der Marktgröße für die Behandlung von Hyperphosphatämie; für Nicht-Dialyse-CKD wird bis 2031 eine CAGR von 6,58 % prognostiziert.

- Nach Endnutzer hielten Krankenhäuser und Fachkliniken im Jahr 2025 einen Umsatzanteil von 44,02 %, während häusliche Pflegeeinrichtungen bis 2031 mit einer CAGR von 6,22 % wachsen.

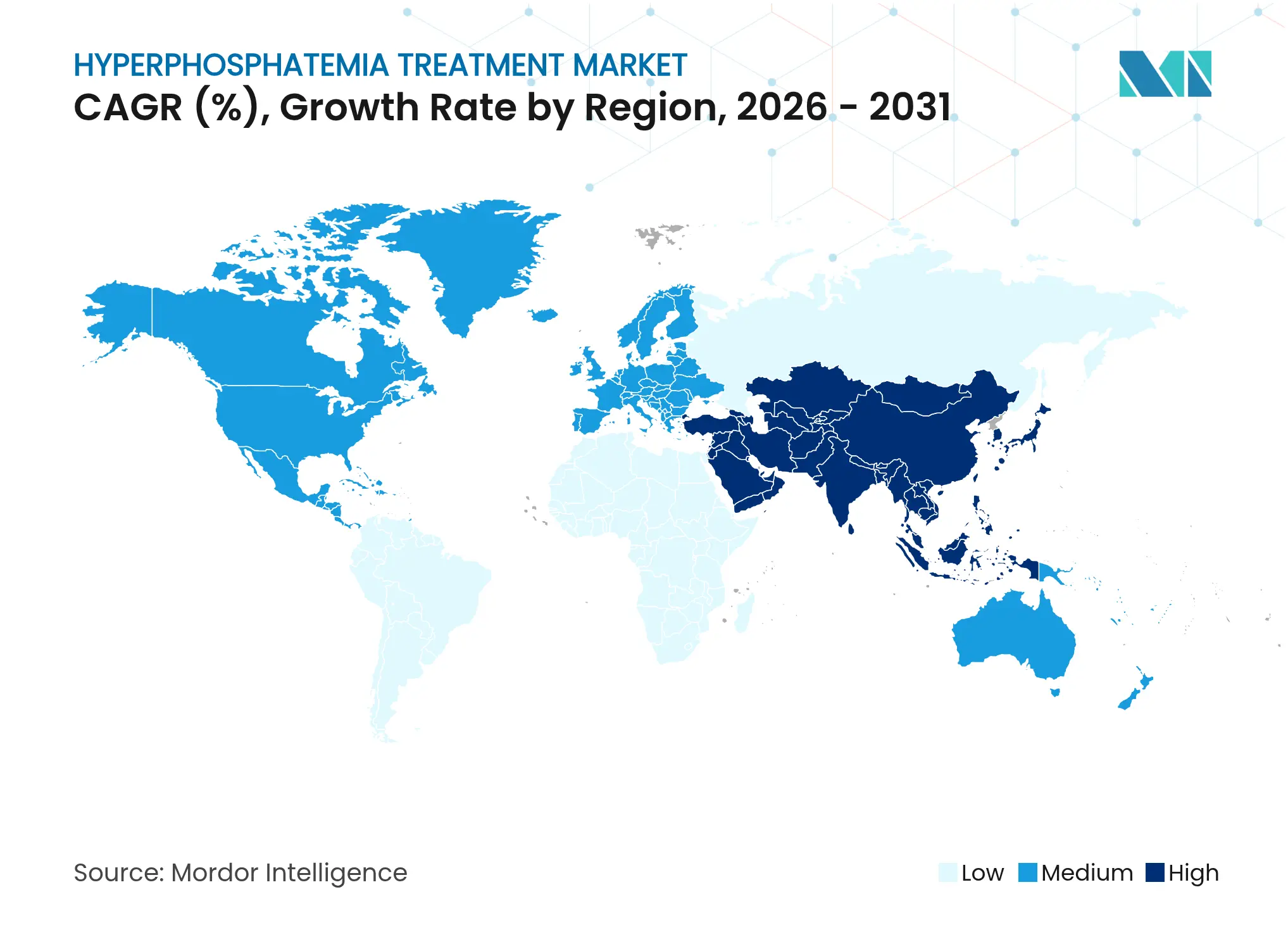

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 33,12 % an der Marktgröße für die Behandlung von Hyperphosphatämie, während der asiatisch-pazifische Raum zwischen 2026 und 2031 die höchste prognostizierte CAGR von 5,37 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Behandlung von Hyperphosphatämie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von CKD und ESRD | +0.8% | Global mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Dialysepopulation und alternde Bevölkerungsstruktur | +0.6% | Global; am stärksten ausgeprägt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für Serumphosphat-Zielwerte | +0.4% | Nordamerika und EU; Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung von Eisenbindern mit geringer Tablettenbelastung | +0.3% | Global; frühe Akzeptanz in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Heimdialyse treibt bequeme Behandlungen voran | +0.2% | Nordamerika und EU; aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Digitale Ernährungstracking-Apps verbessern die Therapietreue | +0.1% | Technologieaffine Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von CKD und ESRD

Die Inzidenz von CKD-Fällen stieg jährlich um 1,82 % auf 18,9 Millionen im Jahr 2019 und hat sich bis 2025 beschleunigt, da Bluthochdruck und Diabetes in Schwellenländern weiter zunehmen.[1]Yafeng Li, „Epidemiologische Verschiebungen bei chronischen Nierenerkrankungen: Eine 30-jährige globale und regionale Bewertung”, BMC Public Health, bmcpublichealth.biomedcentral.com Eine breitere Diagnoseabdeckung bedeutet, dass mehr Patienten früher nephrologische Kliniken erreichen, was die Nachfrage nach Phosphatkontrolltherapien zur Vorbeugung kardiovaskulärer Morbidität erhöht. Die Serumphosphorspiegel bei US-amerikanischen Hämodialysepatienten stiegen im letzten Jahrzehnt ebenfalls an, was den dringenden Bedarf an leistungsfähigeren Produkten unterstreicht.[2]Murilo Guedes, „Serumphosphorspiegel steigt bei US-Hämodialysepatienten im letzten Jahrzehnt an”, Kidney Medicine Journal, kidneymedicinejournal.org

Wachsende Dialysepopulation und alternde Bevölkerungsstruktur

Das längere Überleben auf Dialyseplattformen vergrößert die chronische Nutzerbasis, und ein höheres durchschnittliches Patientenalter erschwert die Therapietreue, da Polypharmazie und Gebrechlichkeit die Toleranz gegenüber Mehrfachtablettenregimen verringern. Europäische Programme zur unterstützten Peritonealdialyse veranschaulichen, wie häusliche Modalitäten älteren Patienten zugutekommen, die vereinfachte Behandlungsroutinen benötigen.[3]Simon J. Davies, „Bekämpfung der Ungleichheit beim Zugang zur Heimdialyse in Europa”, BMC Nephrology, bmcnephrol.biomedcentral.com

Regulatorischer Druck für Serumphosphat-Zielwerte

Das US-amerikanische prospektive Zahlungssystem für Endstadium-Nierenerkrankungen (ESRD) von 2025 bündelt orale Binder in eine Einrichtungszahlung und gewährt eine Übergangszusatzzahlung von 36,41 USD, wodurch die Anreize auf die Zielerreichung statt auf das Verschreibungsvolumen ausgerichtet werden. Parallele FDA-Leitlinien leiten alle Therapien durch verschreibungspflichtige Kanäle und umgehen damit den unregulierten OTC-Bereich.[4]US-amerikanische Behörde für Lebens- und Arzneimittel, „21 CFR 310.542 – OTC-Arzneimittelprodukte mit Wirkstoffen gegen Hyperphosphatämie”, ecfr.gov

Einführung von Eisenbindern mit geringer Tablettenbelastung

Eisenbasierte Wirkstoffe wie Sucroferric-Oxyhydroxid erzielen eine Compliance von 80 % gegenüber 53,3 % bei Lanthancarbonat und korrigieren gleichzeitig Anämie, was eine Einzelproduktbehandlung zweier CKD-Folgeerkrankungen ermöglicht. Die frühe Akzeptanz in den USA spiegelt den unmittelbaren Nutzen im Rahmen der wertbasierten Vergütung wider.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Gastrointestinale Nebenwirkungen und Tablettenbelastung | −0.5% | Global; verstärkt bei älteren Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Erstattungslücken für neuartige Binder | −0.3% | Schwellenmärkte und kostensensible Regionen | Mittelfristig (2–4 Jahre) |

| Begrenzte Therapietreue der Patienten bei Ernährungseinschränkungen | −0.2% | Global mit kulturellen Unterschieden | Langfristig (≥ 4 Jahre) |

| Volatilität der Lanthanerz-Versorgung | −0.1% | Produkte mit Lanthan weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gastrointestinale Nebenwirkungen und Tablettenbelastung

Tenapanor löst bei bis zu 53 % der Anwender gastrointestinale Ereignisse aus, und traditionelle Binder erfordern mehrere Dosen zu den Mahlzeiten, sodass 70 % der Dialysepatienten außerhalb der Zielphosphatwerte liegen. Patientenumfragen zeigen, dass 79 % Optionen mit weniger Tabletten bevorzugen, selbst bei gleichwertiger Wirksamkeit.

Erstattungslücken für neuartige Binder

Die Verlagerung der Zahlungsverantwortung von Medicare Teil D auf Einrichtungsbudgets schränkt den Zugang zu Markenpräparaten in vielen US-amerikanischen Programmen ein, und ähnliche Finanzierungslücken in Entwicklungsmärkten perpetuieren die Verwendung kostengünstiger Kalziumbinder trotz unzureichender Kontrolle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsmodalität: Pharmakologische Dominanz steht vor Mikrobiom-Disruption

Pharmakologische Optionen kontrollierten 74,65 % des Umsatzes im Jahr 2025. Innerhalb dieser Kategorie erodieren eisenbasierte und absorptionshemmende Klassen den Anteil voluminöser Kalziumbinder. Biologische und mikrobiombasierte Kandidaten wachsen mit einer CAGR von 6,93 %, gestützt durch präklinische Daten, die zeigen, dass Synbiotika sowohl den Serumphosphat- als auch den Parathormon-Spiegel senken. Die Marktgröße für biologische und mikrobiombasierte Wirkstoffe im Markt für die Behandlung von Hyperphosphatämie wird nach dem Austritt der ersten Produkte aus späten Studienphasen nach 2027 bedeutende kommerzielle Schwellenwerte erreichen.

Die Zulassung von Tenapanor im Jahr 2023 bestätigte, dass die Hemmung intestinaler Natrium-Phosphat-Cotransporter Bindungsmodelle ersetzen kann. Eisenbinder, namentlich Ferriccitrат, kombinieren Phosphatkontrolle mit Anämiekorrektur und sprechen damit Kostenträger an, die gebündelte klinische Vorteile suchen. Pipeline-Kleinmolekül-Inhibitoren und ernährungsformulierte phosphatarme Mahlzeiten fügen weitere Wettbewerbsebenen hinzu, was darauf hindeutet, dass sich der Markt für die Behandlung von Hyperphosphatämie vor 2030 über Binder hinaus diversifizieren wird.

Nach Patiententyp: Nicht-Dialyse-CKD entwickelt sich zum Wachstumskatalysator

Hämodialysepatienten repräsentierten im Jahr 2025 61,58 % des Umsatzes, gestützt durch gut erstattete klinische Protokolle. Dennoch weist Nicht-Dialyse-CKD mit 6,58 % die höchste CAGR auf, was auf eine aufkommende Verlagerung hin zu prophylaktischen Eingriffen vor dem Auftreten von Mineralstoffungleichgewichten hindeutet. Der Marktanteil für die Behandlung von Hyperphosphatämie bei der Hämodialyse wird sich langsam verringern, da die Therapieakzeptanz in früheren Stadien zunimmt.

Die präventive Verschreibung hängt von der Ernährungsaufklärung und einmal täglich einzunehmenden Wirkstoffen ab, die die Belastung minimieren – eine geeignete Lösung für das Management in der Primärversorgung. In Dialysekohorten verschärfen alternde Bevölkerungsstrukturen die Adhärenzherausforderungen und beschleunigen den Wechsel zu Eisen- oder Absorptionshemmer-Optionen mit geringer Tablettenbelastung. Die Ausweitung der Heimdialyse entspricht diesem Muster weiter, indem Patienten befähigt werden, Therapieregime selbst zu verabreichen, die für die Fernüberwachung geeignet sind.

Nach Endnutzer: Häusliche Pflegeeinrichtungen treiben Behandlungsinnovationen voran

Krankenhäuser und Fachkliniken hielten im Jahr 2025 44,02 % des Umsatzes, aber häusliche Pflegeeinrichtungen wachsen mit der höchsten CAGR von 6,22 %. Digitale Konnektivitätswerkzeuge wie Baxters Sharesource reduzieren das Risiko von Technikversagen um 77 % und ermöglichen ein sicheres Phosphatmanagement außerhalb von Kliniken. Infolgedessen wird die dem häuslichen Pflegebereich zugeschriebene Marktgröße für die Behandlung von Hyperphosphatämie bis 2031 stetig wachsen.

Fernüberwachungsplattformen erfassen Adhärenzdaten automatisch und ermöglichen es Klinikern, die Dosierung ohne physische Besuche anzupassen. Dieses Ökosystem begünstigt Formulierungen, die bei Raumtemperatur stabil sind, in Blisterpackungen erhältlich sind und durch gebündelte Erstattungsrichtlinien unterstützt werden, die eine geringere Einrichtungsauslastung honorieren.

Geografische Analyse

Nordamerika behauptete seine Führungsposition mit 33,12 % des Umsatzes im Jahr 2025, angetrieben durch Medicare-Abdeckung und ein aktives klinisches Studienumfeld. Die Region unterstützt die schnelle Akzeptanz neuartiger Wirkmechanismen, was sich am kommerziellen Rollout von Tenapanor zeigt, der im ersten Quartal 2024 einen Umsatz von 15,2 Millionen USD generierte. Starke leistungsorientierte Vergütungsmodelle fördern die Akzeptanz von Wirkstoffen, die eine engere Kontrolle ermöglichen, und positionieren den Markt für die Behandlung von Hyperphosphatämie in den Vereinigten Staaten als Vorreiter für Preisstrategien andernorts.

Europa verfolgt einen patientenzentrierten Ansatz mit Schwerpunkt auf häuslichen Modalitäten zur Eindämmung langfristiger Systemkosten. Initiativen zur unterstützten Peritonealdialyse verringern Zugangsungleichheiten, und Kosten-Nutzen-Bewertungen begünstigen Eisenbinder mit doppeltem Nutzen, wenn diese eine reduzierte Hospitalisierung nachweisen. Die Marktgröße für die Behandlung von Hyperphosphatämie für europäische Heimprogramme wird die Krankenhauskanäle übertreffen, da nationale Beschaffungsrahmen Gesamtversorgungsbudgets betonen.

Der asiatisch-pazifische Raum verzeichnet mit 5,37 % bis 2031 die höchste CAGR, angetrieben durch den Ausbau der Dialysekapazitäten und die steigende CKD-Prävalenz. Die direkten Behandlungskosten pro Patient mit Nierenersatztherapie betragen durchschnittlich 23.358 USD, was das finanzielle Gewicht des Krankheitsmanagements verdeutlicht. Regierungen pilotieren daher gebündelte Beschaffungen von Eisen- und Generikabindern und schaffen volumengetriebene Chancen für Hersteller. Digitale Adhärenzwerkzeuge dringen auch in ausgewählte städtische Märkte vor, um Engpässe durch Ärztemangel zu mildern und die Therapietreue zu stärken.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Etablierte Binderlieferanten verteidigen ihren Marktanteil durch breite Portfolios, sehen sich jedoch unter dem neuen US-amerikanischen Zahlungsbündel mit Preisdruck konfrontiert. Ardelyx hat gezeigt, wie erstklassige Absorptionsinhibitoren trotz etablierter Wettbewerber Marktanteile gewinnen können. Gleichzeitig zeigt Unicycives Complete Response Letter vom Juni 2025, dass die Robustheit der Herstellung ein nicht verhandelbares Eintrittskriterium für den Markt darstellt.

Strategische Schritte verbinden zunehmend Pharmazeutika mit Serviceschichten. Baxters Plan, seine Nierenversorgungseinheit als Vantive auszugliedern, signalisiert einen Vorstoß hin zu vertikal integrierten renalen Ökosystemen, die Geräte, Arzneimittel und digitale Überwachung bündeln. Start-ups in Mikrobiom- oder Synbiotika-Nischen suchen frühzeitig Fertigungsallianzen, um Qualitätsanforderungen zu erfüllen und die für gebündelte Zahlungsökonomien notwendige Skalierung zu erreichen. Parallel dazu sichern Einkaufsgemeinschaften wie Premier mehrjährige Lieferverträge ab, um Preisstabilität für Einrichtungen mit hohem Volumen zu gewährleisten.

Marktführer in der Branche für die Behandlung von Hyperphosphatämie

Sanofi

Astellas Pharma Inc

Ardelyx

Alebund Pharmaceuticals

Kyowa Kirin

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die FDA erteilte Unicycive Therapeutics einen Complete Response Letter für Oxylanthancarbonat unter Verweis auf Mängel bei der Drittherstellung, was zu einem Wechsel zu einem Sekundärstandort für Korrekturmaßnahmen führte.

- Juni 2025: Alebund Pharmaceuticals schloss den Datenbankabschluss einer entscheidenden Phase-3-Studie zu AP301 ab, einem oralen Eisenbinder, der seinen primären Endpunkt bei Dialysepatienten erreichte.

- Mai 2025: Unicycive Therapeutics bestätigte einen bevorstehenden FDA-Entscheidungstermin für Oxylanthancarbonat bei dialyseabhängiger CKD.

- November 2024: CMS schloss die Aufnahme ausschließlich oraler Phosphatbinder in die gebündelte ESRD-Zahlung ab und fügte eine Übergangszusatzzahlung von 36,41 USD pro Mitglied und Monat hinzu.

Berichtsumfang des globalen Marktes für die Behandlung von Hyperphosphatämie

Gemäß dem Berichtsumfang kann Hyperphosphatämie, die durch erhöhte Phosphatspiegel im Blut gekennzeichnet ist, durch verschiedene Faktoren entstehen, darunter fortgeschrittene chronische Nierenerkrankung, Hypothyreose sowie metabolische und respiratorische Azidose. Das wirksame Management von Hyperphosphatämie umfasst in der Regel eine Kombination aus diätetischen Phosphatrestriktionen, geeigneter Dialyse und Medikamenten.

Der Markt für die Behandlung von Hyperphosphatämie ist nach Arzneimittelklasse, Vertriebskanal und Geografie segmentiert. Nach Arzneimittelklasse ist der Markt in Phosphatbinder, Nicht-Phosphatbinder und sonstige unterteilt. Die Arzneimittelklasse der Phosphatbinder umfasst kalziumbasierte Phosphatbinder und nicht-kalziumbasierte Phosphatbinder. Die nicht-kalziumbasierten Phosphatbinder sind unterteilt in Sevelamer, Lanthancarbonat, eisenbasierte Phosphatbinder und sonstige. Zu den sonstigen gehören Aluminiumhydroxid, Magnesiumcarbonat und weitere. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD) für alle oben genannten Segmente.

| Pharmakologische Behandlungen | Phosphatbinder | Kalziumbasierte Binder |

| Nicht-kalziumbasierte Binder | ||

| NHE3-Inhibitoren (Tenapanor) | ||

| Nikotinamid und aufkommende Kleinmoleküle | ||

| Interventionelle und gerätebasierte Verfahren | Konventionelle stationäre Hämodialyse | |

| Heimhämodialysesysteme | ||

| Peritonealdialyselösungen und -sets | ||

| Adsorptive und säulenbasierte Phosphatentfernungsgeräte | ||

| Chirurgische und prozedurale Verfahren | Parathyreoidektomie | |

| Kombinierte Nebenschilddrüsen-Schilddrüsen-Eingriffe | ||

| Lebensstil und Ernährung | Phosphatrestriktionsprogramme und Mahlzeitendienste | |

| Medizinische Ernährung (phosphatarme Formeln, enterale Ernährung) | ||

| Digitale Ernährungstracking- und Telernährungsplattformen | ||

| Biologische und mikrobiombasierte Therapien | Synbiotische und probiotische PAO-Therapie | |

| Gentechnisch veränderte Mikroben und Enzymkapseln |

| Hämodialysepatienten |

| Peritonealdialysepatienten |

| Nicht-Dialyse-CKD (Stadien 3–4) |

| Krankenhäuser und Fachkliniken |

| Dialysezentren (Ketten und unabhängige) |

| Häusliche Pflegeeinrichtungen und Heimhämodialysenutzer |

| Forschungs- und akademische Institute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsmodalität | Pharmakologische Behandlungen | Phosphatbinder | Kalziumbasierte Binder |

| Nicht-kalziumbasierte Binder | |||

| NHE3-Inhibitoren (Tenapanor) | |||

| Nikotinamid und aufkommende Kleinmoleküle | |||

| Interventionelle und gerätebasierte Verfahren | Konventionelle stationäre Hämodialyse | ||

| Heimhämodialysesysteme | |||

| Peritonealdialyselösungen und -sets | |||

| Adsorptive und säulenbasierte Phosphatentfernungsgeräte | |||

| Chirurgische und prozedurale Verfahren | Parathyreoidektomie | ||

| Kombinierte Nebenschilddrüsen-Schilddrüsen-Eingriffe | |||

| Lebensstil und Ernährung | Phosphatrestriktionsprogramme und Mahlzeitendienste | ||

| Medizinische Ernährung (phosphatarme Formeln, enterale Ernährung) | |||

| Digitale Ernährungstracking- und Telernährungsplattformen | |||

| Biologische und mikrobiombasierte Therapien | Synbiotische und probiotische PAO-Therapie | ||

| Gentechnisch veränderte Mikroben und Enzymkapseln | |||

| Nach Patiententyp | Hämodialysepatienten | ||

| Peritonealdialysepatienten | |||

| Nicht-Dialyse-CKD (Stadien 3–4) | |||

| Nach Endnutzer | Krankenhäuser und Fachkliniken | ||

| Dialysezentren (Ketten und unabhängige) | |||

| Häusliche Pflegeeinrichtungen und Heimhämodialysenutzer | |||

| Forschungs- und akademische Institute | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Golfkooperationsrat | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Behandlung von Hyperphosphatämie?

Der Markt für die Behandlung von Hyperphosphatämie hatte im Jahr 2026 einen Wert von 3,84 Milliarden USD und wird bis 2031 voraussichtlich 4,59 Milliarden USD erreichen.

Welche Behandlungsmodalität wächst am schnellsten?

Biologische und mikrobiombasierte Therapien werden bis 2031 voraussichtlich mit einer CAGR von 6,93 % wachsen.

Wie wirkt sich das gebündelte Zahlungssystem von Medicare 2025 auf die Produktauswahl aus?

Das Bündel verlagert die Anreize hin zu Therapien, die Serumphosphat-Zielwerte erreichen, und begünstigt wirksame Optionen mit geringer Tablettenbelastung, die in die feste Einrichtungszahlung passen.

Warum ist der asiatisch-pazifische Raum der am schnellsten wachsende regionale Markt?

Der rasche Ausbau der Dialyseinfrastruktur und die steigende CKD-Prävalenz treiben die Nachfrage an, was zu einer CAGR von 5,37 % bis 2031 führt.

Welches Patientensegment weist das höchste Wachstumspotenzial auf?

Nicht-Dialyse-CKD-Patienten, die mit einer CAGR von 6,58 % wachsen, aufgrund des zunehmenden Schwerpunkts auf Frühintervention und präventivem Management.

Seite zuletzt aktualisiert am: