Marktgröße und Marktanteil für Datenvirtualisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.46 Milliarden US-Dollar |

| Marktgröße (2031) | 18.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Datenvirtualisierung von Mordor Intelligence

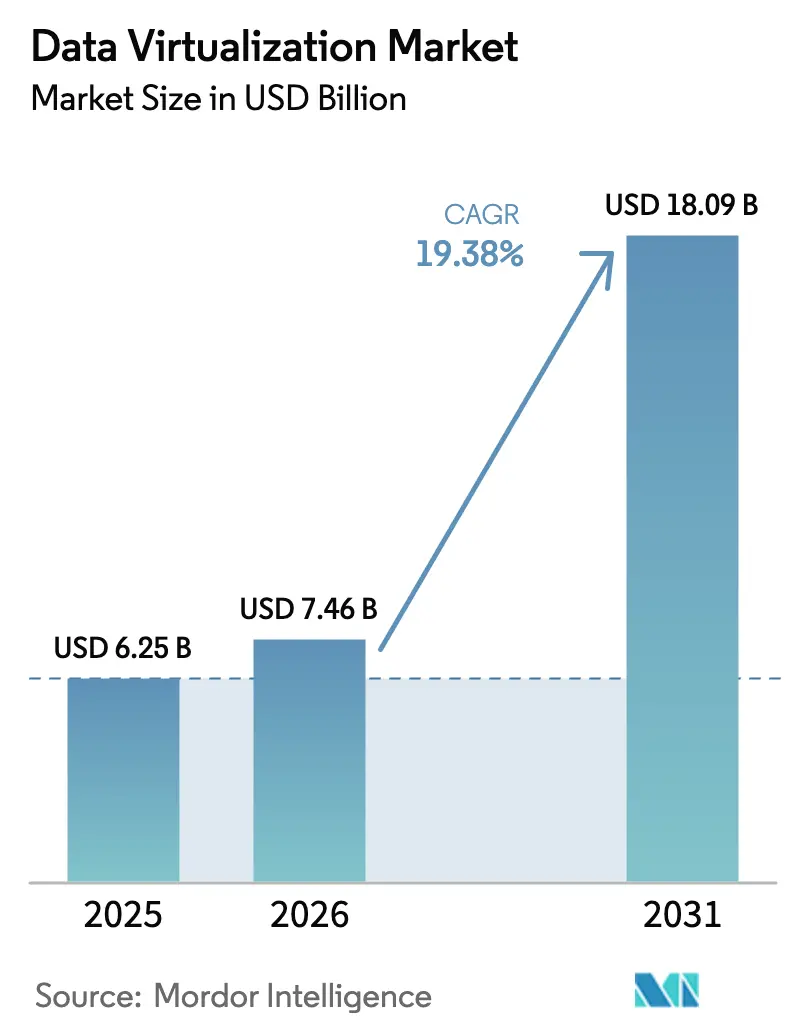

Die Marktgröße für Datenvirtualisierung wird voraussichtlich von 6,25 Milliarden USD im Jahr 2025 auf 7,46 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 19,38 % über den Zeitraum 2026–2031 einen Wert von 18,09 Milliarden USD erreichen. Robuste KI-zentrierte Infrastrukturausgaben, strengere Datensouveränitätsregelungen und die Verbreitung von Edge-Computing-Architekturen beschleunigen die Akzeptanz. Anbieter, die die Abfrageoptimierung in hybriden und Multi-Cloud-Umgebungen vereinfachen, gewinnen weiterhin an Bedeutung, da Unternehmen logische Datenfabrics gegenüber Data Lakes bevorzugen. Der Wandel hin zur verbrauchsbasierten Lizenzierung, belegt durch vollständig verwaltete Angebote auf Hyperscaler-Marktplätzen, weitet die Durchdringung bei kleinen und mittelständischen Unternehmen aus. Gleichzeitig signalisieren Konsolidierungsschritte der Plattformführer einen sich verschärfenden Wettbewerb bei der Bereitstellung KI-fähiger Datenpipelines in großem Maßstab.

Wichtigste Erkenntnisse des Berichts

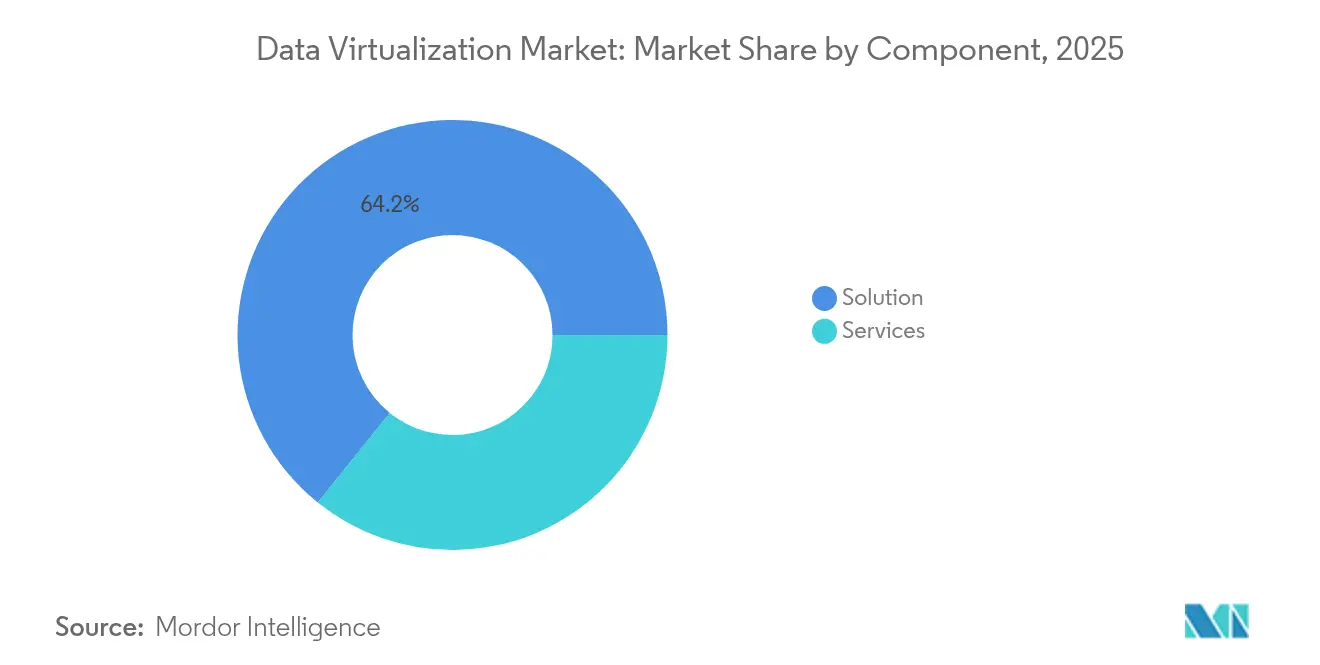

- Nach Komponente führten Lösungen mit einem Marktanteil von 64,22 % am Markt für Datenvirtualisierung im Jahr 2025, während Dienste mit einer CAGR von 24,05 % bis 2031 das schnellste Wachstum aufweisen.

- Nach Bereitstellungsmodus erzielte Cloud im Jahr 2025 einen Umsatzanteil von 69,85 %; Hybrid-Cloud soll bis 2031 mit einer CAGR von 27,62 % expandieren.

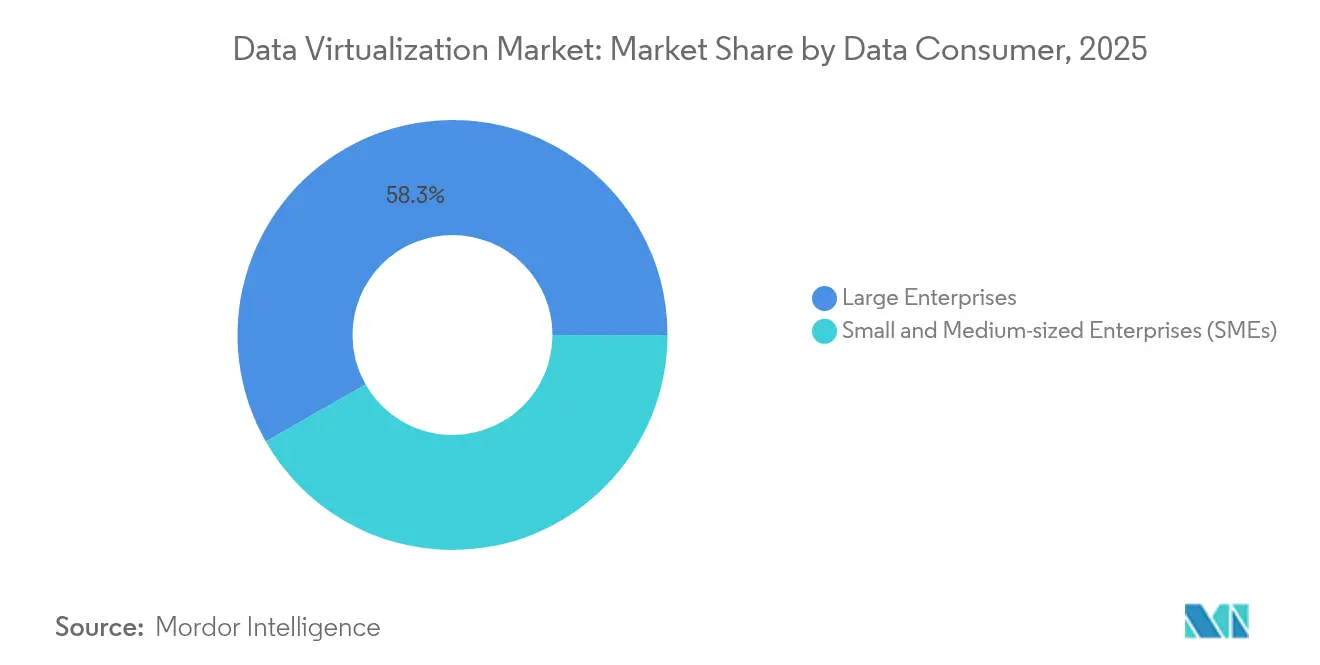

- Nach Datenkonsument hielten Großunternehmen im Jahr 2025 einen Anteil von 58,25 % am Markt für Datenvirtualisierung; KMU wachsen mit einer CAGR von 25,45 % am schnellsten.

- Nach Endnutzer trug das BFSI-Segment im Jahr 2025 einen Umsatzanteil von 31,12 % bei, während Einzelhandel und E-Commerce bis 2031 eine CAGR von 21,05 % verzeichnen dürfte.

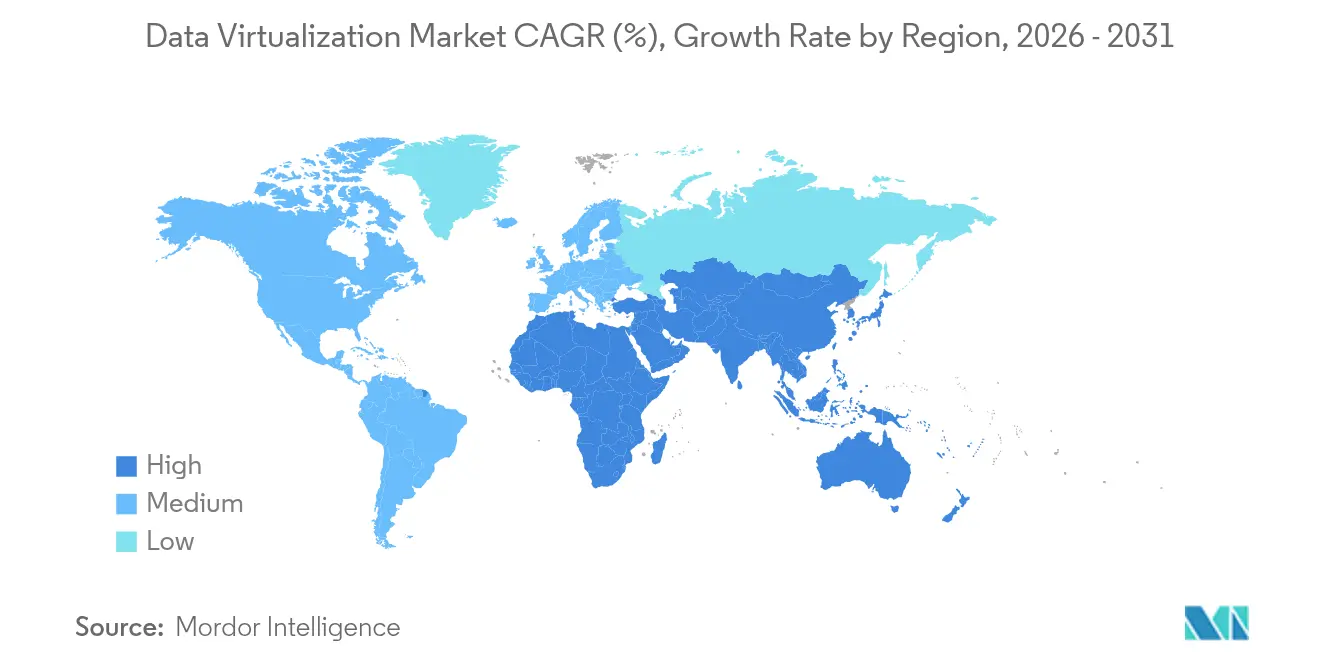

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 38,25 % am globalen Umsatz; Asien-Pazifik ist mit einer CAGR von 25,05 % die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Datenvirtualisierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der KI-zentrierten Cloud-Infrastrukturausgaben | +4.2% | Global, hoch in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Echtzeit-Analysen in regulierten Branchen | +3.8% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Wandel zu Data-Mesh- und logischen Datenfabric-Architekturen | +3.1% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Aufstieg branchenspezifischer Datenmarktplätze | +2.7% | Frühe Akzeptanz in Nordamerika | Langfristig (≥ 4 Jahre) |

| Investorendruck für GenAI-fähige Datenpipelines | +3.5% | Technologiezentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Anforderungen zur Latenzreduzierung von Edge zu Cloud | +2.9% | Asien-Pazifik als Kern, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der KI-zentrierten Cloud-Infrastrukturausgaben

Die Kapitalausgaben der Hyperscaler für KI-optimierte Server stiegen im Jahr 2025 stark an, wobei Unternehmen 35 % ihrer jährlichen IT-Budgets für beschleunigtes Computing aufwendeten; dieser Anteil soll bis 2029 auf 41 % steigen.[1]Network World Staff, „KI-Hardware-Ausgaben explodieren, da die Rack-Leistung 100 kW überschreitet”, networkworld.com Höhere Leistungsdichten auf Rack-Ebene veranlassen Organisationen, Virtualisierungsschichten einzuführen, die Datenbewegungen minimieren und die Cache-Effizienz über GPU-Cluster hinweg maximieren. Oracle meldete einen Anstieg des MultiCloud-Datenbankumsatzes um 115 % im Quartalsvergleich, was verdeutlicht, wie Cloud-Anbieter diesen Anstieg monetarisieren, indem sie virtualisierten, latenzarmen Datenzugriff für KI-Workloads anbieten. [2]Oracle Corporation, „Oracle Geschäftsjahr 2025 Q4-Ergebnisse”, investor.oracle.com

Wachsende Nachfrage nach Echtzeit-Analysen in regulierten Branchen

Finanzunternehmen geben mittlerweile 10 % ihres Jahresumsatzes für Compliance aus, was die Einführung von Virtualisierungs-Engines fördert, die Risikodaten in Echtzeit für die Berichterstattung nach Basel III und FRTB aggregieren. Gesundheitsdienstleister folgen diesem Beispiel und nutzen logische Fabrics, um Bildgebungs-, Labor- und patientenberichtete Ergebnisdaten zusammenzuführen und dabei die Anforderungen von HIPAA und DSGVO an den Datenspeicherort zu erfüllen. Die Dringlichkeit, unter strenger Aufsicht sofortige Erkenntnisse zu liefern, positioniert Datenvirtualisierung als Standard-Integrationsschicht.

Wandel zu Data-Mesh- und logischen Datenfabric-Architekturen

Unternehmen wechseln von zentralisierten Data Lakes zu domänengesteuerten Datenprodukten, die unter einem Mesh-Modell verwaltet werden, was die Datenqualität und Governance in großem Maßstab verbessert. Logische Datenfabrics, die auf Virtualisierung aufbauen, ermöglichen die Echtzeit-Bereitstellung ohne Datensatzduplizierung und unterstützen Multi-Cloud- und Edge-Szenarien. Denodo berichtet von steigender Nachfrage seitens Bundesbehörden, die Mesh-Prinzipien mit zentral verwalteten Fabrics für sensible Workloads kombinieren.[3]Acceldata, „Datenobservierbarkeit für die Einhaltung von Vorschriften im Gesundheitswesen”, acceldata.io

Aufstieg branchenspezifischer Datenmarktplätze

Der Markt für Datenmarktplätze wächst mit einer CAGR von 25 % und schafft neue Einnahmequellen, die auf Virtualisierung angewiesen sind, um sicheren, verwalteten Zugang zu proprietären Datensätzen zu ermöglichen. Die Erweiterung des Marktplatzes von Snowflake auf KI-fähige Daten unterstreicht die strukturelle Rolle der Virtualisierung im Datenhandel, indem Standort- und Formatbarrieren abstrahiert werden.[4]Snowflake, „Einführung des Snowflake-Marktplatzes für GenAI”, snowflake.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehler bei Data-Governance-Programmen | -2.8% | Global, Großunternehmen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei der Abfrageoptimierung für Virtualisierung | -2.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Unvorhersehbare Egress-Gebühren in Multi-Cloud-Topologien | -1.7% | Cloud-first-Organisationen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte globale Datensouveränitätsgesetzgebung | -1.9% | Unternehmen mit mehreren Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehler bei Data-Governance-Programmen

Bis zu 75 % der Governance-Initiativen scheitern aufgrund schwacher Unterstützung durch die Führungsebene, mangelhafter Kennzahlen und unzureichender Ausrichtung auf den Geschäftswert, was Virtualisierungseinführungen verzögert und das Vertrauen der Stakeholder untergräbt. Fragmentiertes Lineage- und Richtlinienmanagement über virtuelle Schichten hinweg zwingt Organisationen dazu, ihre Governance-Konzepte zu überarbeiten, bevor sie logische Fabrics skalieren.

Fachkräftemangel bei der Abfrageoptimierung für Virtualisierung

Neunzig Prozent der Organisationen berichten von kritischen Talentlücken, die digitale Projekte um 3 bis 10 Monate verzögern. Fachwissen, das verteiltes Datenbankdesign mit Cloud-nativer Optimierung verbindet, ist nach wie vor selten, was zu Bereitstellungsengpässen führt und die realisierten Vorteile des Marktes für Datenvirtualisierung einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen behalten die Umsatzführerschaft

Lösungen machten im Jahr 2025 einen Marktanteil von 64,22 % am Markt für Datenvirtualisierung aus, was den grundlegenden Bedarf an Kernsoftware zur Zusammenführung und Zwischenspeicherung verteilter Datensätze unterstreicht. Eigenständige Virtualisierungssoftware bleibt die größte Unterkategorie, da Unternehmen eine granulare Kontrolle anstreben, während Datenintegrations-Tools an Bedeutung gewinnen, weil hybride Umgebungen umfangreiche Connector-Bibliotheken erfordern. Dienste sollen mit einer CAGR von 24,05 % wachsen, da Unternehmen von der Bereitstellung zur Optimierung übergehen. Professionelle Dienste dominieren den Dienstleistungsmix, doch die Akzeptanz von verwalteten Diensten steigt, da Organisationen die operative Komplexität auslagern. Der vollständig verwaltete Agora-Dienst von Denodo ist ein Beispiel für die Reaktion der Anbieter auf diesen Trend.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Hybrid-Cloud wächst am schnellsten

Cloud-Bereitstellungen hielten im Jahr 2025 einen Umsatzanteil von 69,85 %, was eine klare Präferenz für elastische Skalierung und verbrauchsbasierte Abrechnung widerspiegelt. Innerhalb der Cloud-Gruppe führt Hybrid-Cloud das Wachstum mit einer CAGR von 27,62 % an, da sie es Unternehmen ermöglicht, souveräne Daten lokal zu halten und gleichzeitig Analysen in der öffentlichen Cloud durchzuführen. VMware stellte fest, dass 84 % der europäischen Unternehmen planen, innerhalb des nächsten Jahres souveräne Cloud-Frameworks einzuführen. On-Premises-Modelle bleiben in den Bereichen Verteidigung und kritische Infrastruktur bestehen, zeigen jedoch eine langsamere Expansion, da die Cloud-Sicherheitsgarantien reifen.

Nach Datenkonsument: KMU holen auf

Großunternehmen kontrollierten im Jahr 2025 einen Umsatzanteil von 58,25 % und nutzten beträchtliche IT-Budgets, um Virtualisierung in KI-Pipelines und Datenfabrics zu integrieren. Dennoch stellen KMU mit einer CAGR von 25,45 % die am schnellsten wachsende Gruppe dar, da benutzerfreundliche, verbrauchsbasierte Angebote Einstiegshürden beseitigen. Das Bewusstsein für fortgeschrittene Analysen unter US-amerikanischen KMU hat 70 % überschritten, insbesondere in den Bereichen Marketing und Kundenerfahrung. Diese Demokratisierung verändert die Markteinführungsstrategien der Anbieter hin zu vereinfachten Benutzeroberflächen und vorkonfigurierten Connectors.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: BFSI behält die Dominanz; Einzelhandel beschleunigt sich

BFSI führte die Akzeptanz mit einem Umsatzanteil von 31,12 % im Jahr 2025 an, angetrieben durch Echtzeit-Risikomodellierung und regulatorischen Druck für granulare Datenherkunft. Einzelhandel und E-Commerce soll bis 2031 mit einer CAGR von 21,05 % wachsen, da Händler nach Personalisierung in unter einer Sekunde über alle Kanäle streben. Nutzer aus Fertigung, Gesundheitswesen, Energie und dem öffentlichen Sektor weiten die Akzeptanz ebenfalls aus und integrieren Betriebstechnologie-Datenströme mit Unternehmensdaten, um die Entscheidungsgenauigkeit und Compliance zu verbessern.

Geografische Analyse

Nordamerika repräsentierte im Jahr 2025 einen Umsatzanteil von 38,25 %, bedingt durch eine ausgereifte Cloud-Infrastruktur, umfangreiche KI-Investitionen und unterstützende regulatorische Sandboxes, die Innovationen fördern. Die Marktgröße für Datenvirtualisierung in der Region wächst stetig, wobei Finanzdienstleistungen und der Technologiesektor große Vertragsabschlüsse vorantreiben. Europa profitiert von DSGVO-vorgeschriebenen Datenschutz-Frameworks und Initiativen zur souveränen Cloud, was eine gesunde Wachstumsdynamik in Märkten wie Deutschland, Frankreich und den nordischen Ländern aufrechterhält.

Asien-Pazifik ist mit einer CAGR von 25,05 % die am schnellsten wachsende Region, angetrieben durch groß angelegte digitale Transformationsprogramme in China, Indien und Südostasien. Regionale Hyperscaler bauen neue Rechenzentren, die die Latenz verkürzen und lokale Datenspeichergesetze einhalten, was Virtualisierung für grenzüberschreitende Analysen attraktiv macht. Der Nahe Osten und Afrika sind aufstrebende Wachstumsnischen, in denen Regierungen Smart-City- und E-Government-Programme finanzieren, die auf virtuelle Datenschichten angewiesen sind. Der Schwung Südamerikas wird von Brasilien angeführt, wo die Modernisierung des Finanzsektors und Open-Banking-Vorschriften die Nachfrage nach sicherer, echtzeitfähiger Datenintegration schaffen.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, wobei Technologiegiganten und spezialisierte Anbieter bei Leistung, Governance und Bereitstellungsflexibilität konkurrieren. Denodo, IBM und Microsoft nutzen umfangreiche Partnerökosysteme und FuE-Kapazitäten, um ihren Marktanteil zu schützen. Die Übernahme von Informatica durch Salesforce für 8 Milliarden USD unterstreicht den strategischen Wert der Virtualisierung in KI-gesteuerten CRM-Workflows. Finanzierungsrunden, wie die Investition von 350 Millionen USD in CData, fördern Produktinnovationen bei Hochleistungs-Connectors und Low-Code-Schnittstellen. Aufstrebende Herausforderer konzentrieren sich auf branchenspezifische Vertikale – Interoperabilität im Gesundheitswesen, IoT-Telemetrie und sichere föderale Clouds –, wo Compliance-Komplexitäten Eintrittsbarrieren für Generalisten-Anbieter schaffen.

Edge-Integration und KI-gestützte Abfrageoptimierung sind zu zentralen Differenzierungspunkten geworden. Anbieter melden Patente für adaptives Caching und kostenbasierte Optimierer an, die auf schwankende Netzwerkbedingungen reagieren. Strategische Allianzen zwischen Cloud-Plattformen und Virtualisierungsspezialisten, insbesondere die Fünfjahrespartnerschaft von ClickHouse mit AWS, erweitern die globale Reichweite und verankern Virtualisierung tiefer in Cloud-Datenstacks. Marktführer investieren weiterhin in Beiträge zu offenen Standards, um die Entwicklerbindung zu stärken und gleichzeitig den Wechselaufwand für Kunden zu reduzieren.

Marktführer in der Datenvirtualisierungsbranche

Microsoft Corporation

Denodo Technologies

Oracle Corporation

TIBCO Software

Informatica LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Salesforce schloss die Übernahme von Informatica für 8 Milliarden USD ab, um das CRM-integrierte Datenmanagement zu verbessern.

- Januar 2025: Qlik übernahm Upsolver, um die Echtzeit-Leistung von Data Lakehouses zu stärken.

- Januar 2025: Snowflake vereinbarte die Übernahme von Datavolo und erweiterte damit sein Toolkit für Datenvirtualisierung.

- Oktober 2024: Denodo startete Agora, eine vollständig verwaltete Bereitstellung seiner Plattform mit verbrauchsbasierter Preisgestaltung.

Berichtsumfang des globalen Marktes für Datenvirtualisierung

Datenvirtualisierung dient als grundlegende Technologie, die logische Datenverwaltungsfunktionen ermöglicht.

Die Studie verfolgt die Umsätze, die durch den Verkauf von Datenvirtualisierungslösungen und -diensten durch verschiedene Akteure auf dem globalen Markt erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Sie analysiert ferner die Nachwirkungen von COVID-19 und andere makroökonomische Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Bericht über den Markt für Datenvirtualisierung ist segmentiert nach Komponente (Lösung [eigenständige Software, Datenintegrationslösung und Anwendungs-Tool-Lösung] und Dienste), nach Bereitstellungsmodus (Cloud und On-Premises), nach Datenkonsument (Großunternehmen und KMU), nach Endnutzer (BFSI, Gesundheitswesen, Fertigung, IT und Telekommunikation, Bildung, Regierung und Verteidigung, Einzelhandel und E-Commerce sowie sonstige) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Lösung | Eigenständige Software |

| Datenintegrationssoftware | |

| Anwendungs-Tool-Lösung | |

| Dienste | Professionelle Dienste |

| Verwaltete Dienste |

| Cloud | Öffentliche Cloud |

| Private Cloud | |

| On-Premises |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| BFSI |

| Gesundheitswesen |

| Fertigung |

| IT und Telekommunikation |

| Regierung und Verteidigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgungsunternehmen |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| ASEAN | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Komponente | Lösung | Eigenständige Software | |

| Datenintegrationssoftware | |||

| Anwendungs-Tool-Lösung | |||

| Dienste | Professionelle Dienste | ||

| Verwaltete Dienste | |||

| Nach Bereitstellungsmodus | Cloud | Öffentliche Cloud | |

| Private Cloud | |||

| On-Premises | |||

| Nach Datenkonsument | Großunternehmen | ||

| Kleine und mittelständische Unternehmen (KMU) | |||

| Nach Endnutzer | BFSI | ||

| Gesundheitswesen | |||

| Fertigung | |||

| IT und Telekommunikation | |||

| Regierung und Verteidigung | |||

| Einzelhandel und E-Commerce | |||

| Energie und Versorgungsunternehmen | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| ASEAN | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für Datenvirtualisierung an?

Expandierende KI-Workloads, strengere Datensouveränitätsgesetze und der Bedarf an Echtzeit-Analysen in hybriden Umgebungen bilden die Grundlage für die CAGR-Prognose von 19,38 % bis 2031.

Welches Segment trägt heute die größte Marktgröße für Datenvirtualisierung bei?

Lösungssoftware hält den höchsten Umsatz und macht 64,22 % der Ausgaben im Jahr 2025 aus, während Dienste mit einer CAGR von 24,05 % am schnellsten wachsen.

Warum ist Hybrid-Cloud der am schnellsten wachsende Bereitstellungsmodus?

Hybride Modelle balancieren regulatorische Datenspeicherpflichten mit der Elastizität öffentlicher Clouds und führen zu einer prognostizierten CAGR von 27,62 % bis 2031.

Wie bedeutend ist Asien-Pazifik für die zukünftige Expansion?

Asien-Pazifik soll eine CAGR von 25,05 % verzeichnen, angeführt von digitalen Transformationsprojekten in China, Indien und Südostasien, die auf logische Datenfabrics angewiesen sind.

Welches wesentliche Hindernis könnte die Akzeptanz bremsen?

Ein globaler Mangel an Spezialisten für die Abfrageoptimierung bei Virtualisierung verzögert Projekte um bis zu zehn Monate und verringert den ROI für viele Organisationen.

Seite zuletzt aktualisiert am: