Hyperscale-Rechenzentrumsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

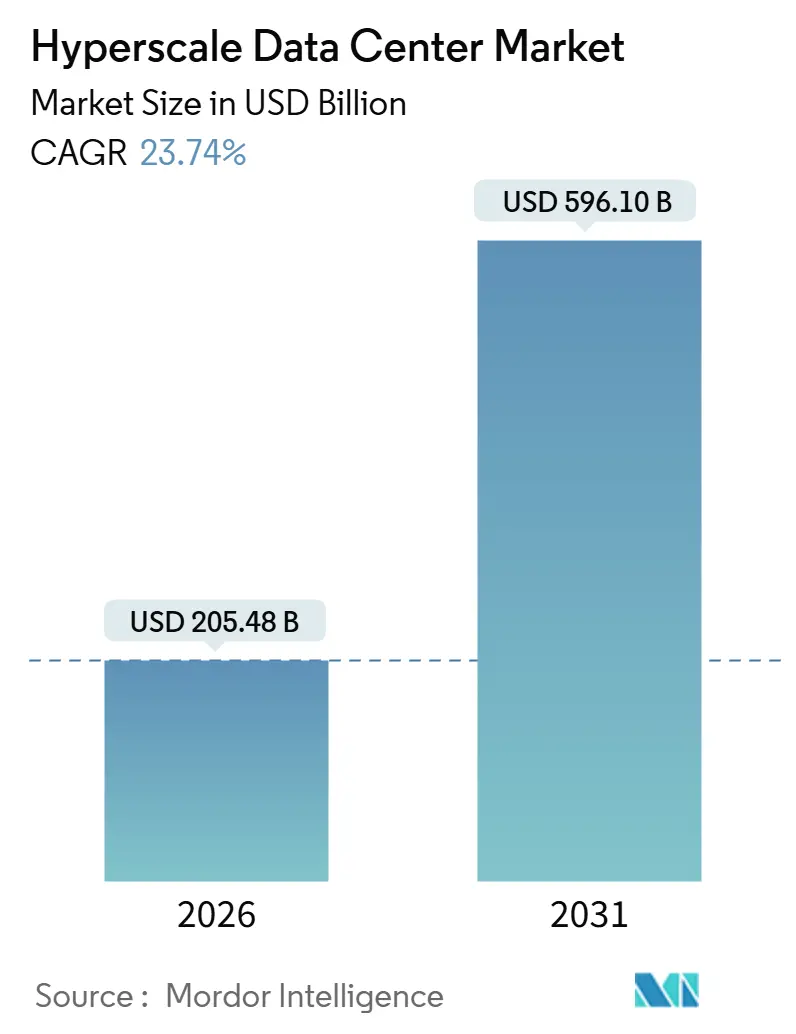

| Marktgröße (2026) | 205.48 Milliarden US-Dollar |

| Marktgröße (2031) | 596.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hyperscale-Rechenzentrumsmarkt Analyse von Mordor Intelligence

Die Größe des Hyperscale-Rechenzentrumsmarktes beläuft sich im Jahr 2026 auf USD 205,48 Milliarden und wird voraussichtlich bis 2031 USD 596,10 Milliarden erreichen, was einem CAGR von 23,74 % entspricht. Die rasche Einführung von generativen KI-Trainingsclustern treibt die Rack-Dichten über 50 Kilowatt hinaus, was wiederum umfassende Nachrüstungen von Strom- und Kühlsystemen zur Aufnahme flüssigkeitsgekühlter, GPU-reicher Architekturen vorantreibt. Kapitalzusagen von Cloud-Großanbietern, exemplarisch durch Alibaba Groups USD 53 Milliarden Drei-Jahres-Plan, signalisieren eine strukturelle Umverteilung der Ausgaben hin zu zweckgebundener KI-Infrastruktur, während Anforderungen an souveräne Clouds in Europa und Echtzeit-Zahlungsanforderungen in Asien die Modelle zur Kapazitätsbereitstellung fragmentieren. Betreiber kalibrieren die Kriterien für die Standortwahl neu, um erneuerbare Energien, Glasfaserstrecken mit geringer Latenz und wasserarme Kühltechnologien zu sichern, während Private-Equity-Plattformen Multi-Gigawatt-Grundstücksreserven vorfinanzieren, um langfristige Hyperscale-Mietverträge zu sichern. Die Wettbewerbsintensität schichtet sich daher auf: Hyperscaler bauen für proprietäre Workloads selbst, Private-Equity-gestützte Entwickler verfolgen Mega-Campus-Mietverträge, und traditionelle Colocation-Spezialisten schwenken auf Enterprise-Edge- und regulierungskonforme Nischen um – all dies verstärkt die stetige Expansion des Hyperscale-Rechenzentrumsmarktes.

Wichtigste Erkenntnisse des Berichts

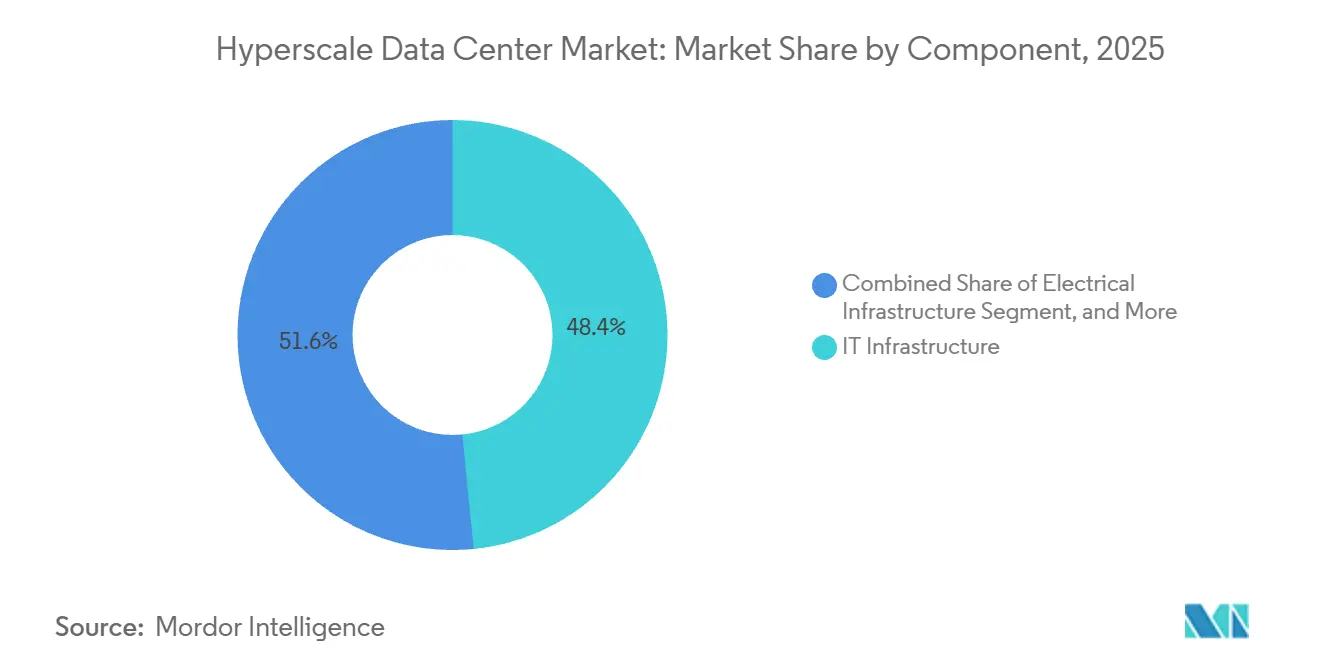

- Nach Komponente führte IT-Infrastruktur im Jahr 2025 mit einem Umsatzanteil von 48,43 %, während die elektrische Infrastruktur bis 2031 voraussichtlich mit einem CAGR von 24,65 % wachsen wird.

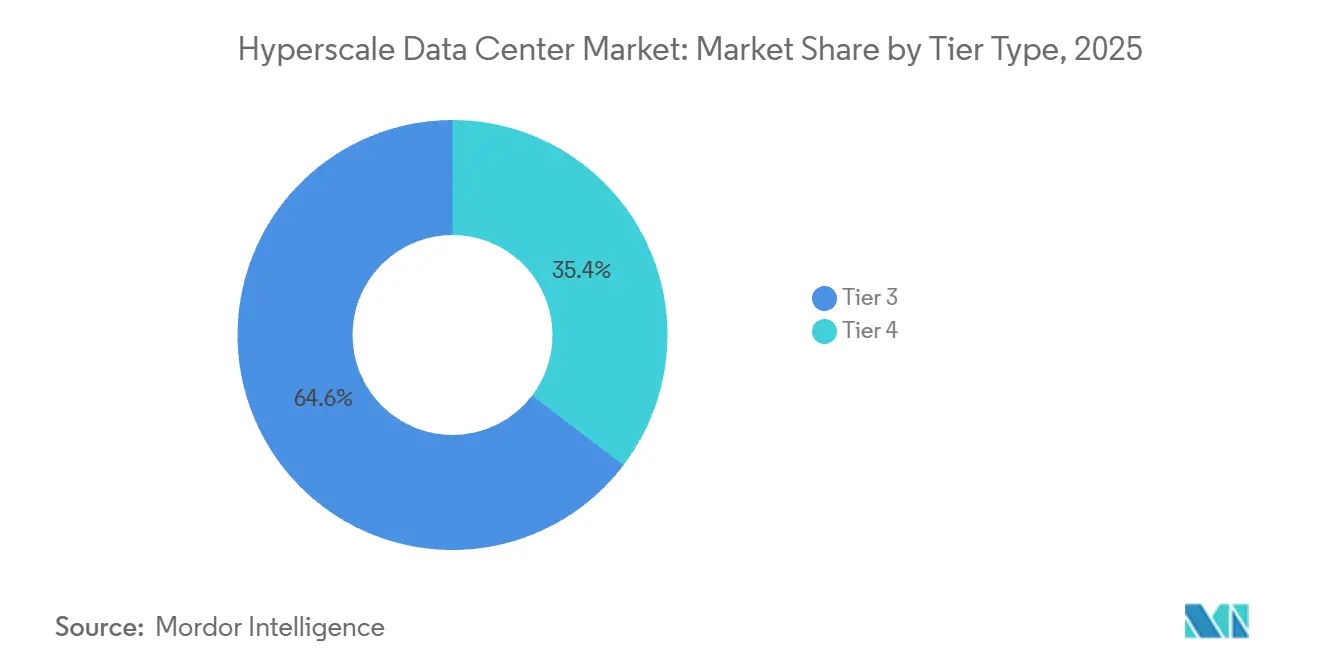

- Nach Tier-Typ entfielen im Jahr 2025 64,64 % des Hyperscale-Rechenzentrumsmarktanteils auf Tier-3-Einrichtungen, während Tier 4 mit einem CAGR von 24,84 % bis 2031 der am schnellsten wachsende Tier ist.

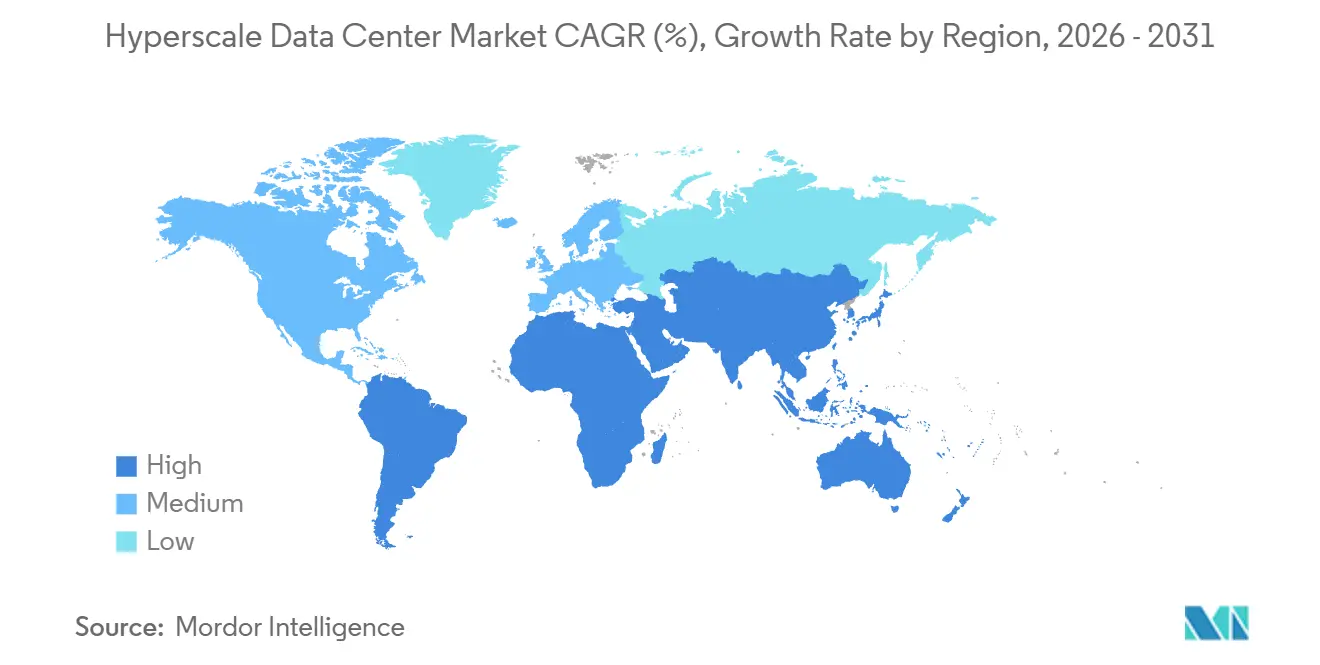

- Nach Geografie hielt Nordamerika im Jahr 2025 40,43 % des Hyperscale-Rechenzentrumsmarktes, doch Asien-Pazifik wird voraussichtlich den höchsten CAGR von 24,57 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Hyperscale-Rechenzentrum-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Explosionsartig wachsende GPU-zentrierte KI- und ML-Workloads, die Racks mit mehr als 50 Kilowatt in den Vereinigten Staaten und China erfordern | +6.2% | Vereinigte Staaten, China, mit sekundärer Einführung in europäischen und asiatisch-pazifischen Hyperscale-Knotenpunkten | Mittelfristig (2–4 Jahre) |

| Einführung souveräner Clouds durch Hyperscale-Cloud-Anbieter in Europa | +4.8% | Europa (Deutschland, Frankreich, Niederlande, Irland), mit Ausstrahlungseffekten auf den Nahen Osten und asiatisch-pazifische Märkte, die Datenhaltungsvorschriften durchsetzen | Mittelfristig (2–4 Jahre) |

| FinTech-Echtzeit-Zahlungsvorschriften beschleunigen die Tier-4-Nachfrage in Singapur und Indien | +3.5% | Singapur, Indien, mit aufkommendem Interesse in Brasilien, Indonesien und FinTech-Korridoren im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| 5G-Edge-Core-Konsolidierung schafft regionale Hub-Anforderungen in den nordischen Ländern und Ozeanien | +2.9% | Nordische Länder (Schweden, Norwegen, Dänemark), Ozeanien (Australien, Neuseeland), mit Replikation in Südostasien | Langfristig (≥ 4 Jahre) |

| Flüssigkeitsgekühlte modulare Gestelle ermöglichen Brownfield-Nachrüstungen in Indien | +2.4% | Indien (Delhi-NCR, Mumbai, Bengaluru, Hyderabad), mit Anwendbarkeit auf Brownfield-Standorte in Südostasien und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize für Hyperscale-Campusse im NEOM Digital Valley in Saudi-Arabien | +1.8% | Saudi-Arabien (NEOM, Riad), Vereinigte Arabische Emirate, mit möglicher Ausweitung auf andere Staaten des Golfkooperationsrats | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartig wachsende GPU-zentrierte KI- und ML-Workloads, die Racks mit mehr als 50 Kilowatt erfordern

Das Training großer Sprachmodelle treibt die Last pro Rack weit über 50 Kilowatt hinaus, ein Niveau, bei dem Luftkühlung wirtschaftlich nicht mehr tragbar ist. Alibaba Cloud verzeichnete neun aufeinanderfolgende Quartale im Jahr 2025 ein dreistelliges Umsatzwachstum bei KI-Produkten, was den anhaltenden Bedarf an GPU-dichter Kapazität unterstreicht. [1]Alibaba Group, "Alibabas Investitionen in KI und umfassenden Konsum stützen solide Ergebnisse im zweiten Quartal," alibabagroup.com US-amerikanische Hyperscaler setzen Direktkühlung auf Chip-Ebene und Wärmetauscher an der Rückseite ein, die 100-Kilowatt-Schränke unterstützen, und verkürzen damit die Amortisationszeit von Investitionen in Flüssigkühlinfrastruktur. Diese Bereitstellungen reduzieren ungenutzte Kapazitäten und verbessern die Energieeffizienz, wodurch der Wettbewerbsvorteil zu Betreibern verlagert wird, die Lieferketten für Flüssigkühlung beherrschen. Einrichtungen, die nicht schnell nachrüsten können, verlieren Ausschreibungen für KI-Trainings-Workloads und büßen ihren Anteil am Hyperscale-Rechenzentrumsmarkt ein.

Einführung souveräner Clouds durch Hyperscale-Cloud-Anbieter in Europa

Europäische Regierungen verlangen nun, dass national ansässige Einrichtungen sensible Daten kontrollieren, was Amazon Web Services, Microsoft Azure und Google Cloud dazu veranlasst, souveräne Umgebungen in Deutschland, Frankreich und den Niederlanden aufzubauen. Die Einhaltung der DSGVO, des BSI C5 in Deutschland und des SecNumCloud-Rahmens in Frankreich treibt die Baukosten in die Höhe und verlängert die Zeitpläne, ermöglicht aber auch Premiumpreise von regulierten Mietern. Blackstones USD 7 Milliarden Joint Venture mit Digital Realty zum Bau von Campussen in Frankfurt und Paris veranschaulicht das Ausmaß des Kapitals, das zur Erfüllung dieser Anforderungen umgeleitet wird. Betreiber, die bei lokalen Genehmigungen und Netzverhandlungen versiert sind, sichern sich höhermargige souveräne Mietverträge und steigern das Gesamtwachstum im Hyperscale-Rechenzentrumsmarkt.

FinTech-Echtzeit-Zahlungsvorschriften beschleunigen die Tier-4-Nachfrage

Die Währungsbehörde Singapurs und die Nationale Zahlungsgesellschaft Indiens verlangen beide eine Abwicklung in unter einer Sekunde, was einer Verfügbarkeit von 99,995 % und vollständig fehlertoleranten Einrichtungen entspricht. Indiens Unified Payments Interface verarbeitete im Dezember 2025 16 Milliarden Transaktionen und zwang zu geografisch verteilten Tier-4-Bauten, um die Latenz unter 100 Millisekunden zu halten. Colocation-Anbieter, die zertifizierten Tier-4-Raum anbieten, können nun deutliche Preisaufschläge erzielen, während Betreiber ohne ISO-27001- und PCI-DSS-Zertifizierungen sehen, wie Mieter aus dem Zahlungssektor abwandern. Das Ergebnis sind überproportionale Investitionen in Tier-4-Strom- und Kühlredundanz, was den Hyperscale-Rechenzentrumsmarkt in wachstumsstarken asiatischen Metropolen ankurbelt.

5G-Edge-Core-Konsolidierung schafft regionale Hub-Anforderungen

Eigenständige 5G-Netzwerke konvergieren Edge-Computing mit Core-Cloud und konzentrieren Workloads in regionalen Knotenpunkten in den nordischen Ländern und Ozeanien. Dichte Glasfaser-Backbones, reichlich Wasserkraft und kühle Umgebungstemperaturen machen Schweden und Norwegen zu bevorzugten Standorten für mandantenfähige Hyperscale-Cluster. Australische und neuseeländische Netzbetreiber replizieren das Modell, um die Backbone-Latenz zu senken und Spektrumauktionen zu monetarisieren, und erschließen neue regionale Präsenzen im Hyperscale-Rechenzentrumsmarkt. Der Zeitrahmen ist langfristig, da Betreiber die Spektrumpolitik harmonisieren, aber die Grundstückssicherung ist bereits im Gange.

Hemmfaktorauswirkungsanalyse des Hyperscale-Rechenzentrum-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wassernutzungsbeschränkungen für Verdunstungskühlung im westlichen Teil der Vereinigten Staaten und in Spanien | -3.1% | Westliche Vereinigte Staaten (Kalifornien, Arizona, Nevada), Spanien, mit aufkommenden Einschränkungen in Australien und Südafrika | Kurzfristig (≤ 2 Jahre) |

| GPU-Lieferkettenengpässe begrenzen die Erweiterung der Rack-Dichte | -2.7% | Global, mit akuten Auswirkungen in den Vereinigten Staaten, China und Europa, wo die Nachfrage nach KI-Training konzentriert ist | Kurzfristig (≤ 2 Jahre) |

| Steigende Wärmesteuer- und Kohlenstoffabgaben in den Niederlanden, Singapur und Deutschland | -1.9% | Niederlande, Singapur, Deutschland, mit möglicher Einführung im Vereinigten Königreich und in den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Obligatorische Vor-Ort-Quoten für erneuerbare Energien im neuen japanischen Grünen Energiegesetz | -1.5% | Japan (Tokio, Osaka), mit ähnlichen Rahmenbedingungen, die in Südkorea und Taiwan in Betracht gezogen werden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wassernutzungsbeschränkungen für Verdunstungskühlung in ariden Regionen

Schwere Dürre in Kalifornien, Arizona und Nevada hat Wasserbehörden dazu gezwungen, volumetrische Obergrenzen für den industriellen Verbrauch einzuführen. Das Einzugsgebiet des Ebro-Flusses in Spanien hat nach Rekordtiefstständen im Jahr 2024 ähnliche Grenzen eingeführt und zwingt Rechenzentren zur Umstellung auf geschlossene Flüssigsysteme, die teurer in Installation und Betrieb sind. Standorte ohne langfristige Verträge für aufbereitetes Wasser riskieren Drosselungsanordnungen während der Sommerspitzen, was Service-Level-Vereinbarungen gefährdet. Neue Projekte priorisieren daher Recyclingwasser, Küstenentsalzung oder luftgekühlte Kältemaschinen, was die Kapitalkosten für den Markteintritt erhöht und das Wachstum im Hyperscale-Rechenzentrumsmarkt dämpft.

GPU-Lieferkettenengpässe begrenzen die Erweiterung der Rack-Dichte

NVIDIAs Schwierigkeiten beim Hochfahren der Blackwell-GPU-Produktion aufgrund von Engpässen bei der fortschrittlichen Verpackung bei TSMC haben die Server-Lieferzeiten von 12 auf 26 Wochen verlängert. Hyperscale-Mieter verschieben Einzüge, lassen fertiggestellte Weißflächen ungenutzt und verhandeln Mietverträge neu, wenn Rechenkapazität verspätet eintrifft. Chinas staatlich geführte Investition von USD 6,1 Milliarden in inländische Rechenkapazität unterstreicht die geopolitische Dringlichkeit, Lieferketten zu lokalisieren. Die Diskrepanz zwischen Rechenzentrum-Bauzyklen und Halbleiterproduktionszeitplänen bringt kurzfristige Volatilität in den Hyperscale-Rechenzentrumsmarkt und benachteiligt Betreiber ohne mehrjährige GPU-Zuteilungsverträge.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Hyperscale-Rechenzentrum-Markts

Nach Komponente:

Elektrische Infrastruktur sichert sich KI-getriebene NachrüstungsausgabenDie elektrische Infrastruktur ist auf dem Weg, von 2026 bis 2031 mit einem CAGR von 24,65 % zu wachsen, und übertrifft damit das Gesamtwachstum des Hyperscale-Rechenzentrumsmarktes, da Betreiber die Stromverteilung für 50-100-Kilowatt-Racks überarbeiten. Die dem Segment elektrische Infrastruktur gewidmete Größe des Hyperscale-Rechenzentrumsmarktes wird voraussichtlich stark ansteigen, da unterbrechungsfreie Stromversorgungssysteme, Lithium-Ionen-Batteriestrings und modulare Schaltanlagen für GPU-Cluster obligatorisch werden. Eatons 9395XC USV, mit einer Nennleistung von 2.250 Kilowatt und skalierbar auf 3 Megawatt, ist ein typisches Beispiel für Geräte, die der Nachfrage von Hyperscalern nach hochdichter, wartungsarmer Notstromversorgung entsprechen. [2]Eaton, "Eaton 9395XC USV," eaton.com IT-Infrastruktur, obwohl sie 2025 48,43 % des Umsatzes ausmacht, erlebt längere Server-Erneuerungszyklen zur Amortisierung der Beschleunigerkosten, was ihren relativen Schwung dämpft. Mechanische Infrastruktur schwenkt auf Direktkühlung auf Chip-Ebene um, was das anfängliche Kapital erhöht, aber die langfristigen Betriebskosten durch verbesserte Energieeffizienz senkt. Die Margen im allgemeinen Bau stehen weiterhin unter Druck durch Stahlpreisvolatilität und Fachkräftemangel, während Software für das Rechenzentrum-Informationsmanagement Marktanteile gewinnt, indem sie ungenutzte Kapazitäten erschließt.

Betreiber sehen einen strategischen Imperativ, elektrische Ausrüstung mit 18-24-monatigen Vorlaufzeiten vorzubestellen und Preise zu sichern, bevor Kupfer- und Halbleitervorleistungen weiter steigen. Anbieter, die werksintegrierte Stromgestelle und Inbetriebnahmeteams vor Ort anbieten, erzielen Prämienmargen. Gleichzeitig bündeln Hyperscaler offene Spezifikationen für Stromschienen und Batteriechemien, um eine Anbieterabhängigkeit zu vermeiden, was die Margen für Standardkomponenten komprimiert. Folglich sind Anbieter elektrischer Infrastruktur mit starken Serviceportfolios und schnell einsetzbaren Modulen gut positioniert, um im Prognosezeitraum Marktanteile im Hyperscale-Rechenzentrumsmarkt zu gewinnen.

Nach Tier-Typ:

Tier 4 gewinnt, da Finanzdienstleistungen Fehlertoleranz fordernTier-3-Einrichtungen dominierten im Jahr 2025 mit 64,64 % der Bereitstellungen, doch Tier-4-Kapazität ist bis 2031 für einen CAGR von 24,84 % vorgesehen, was den historischen Abstand verringert. Der Hyperscale-Rechenzentrumsmarkt für Tier 4 wächst rasch, weil Echtzeit-Banking- und Zahlungsplattformen nicht mehr als 26 Minuten jährliche Ausfallzeit tolerieren können. Singapur und Indien verlangen nun eine Tier-4-Zertifizierung für systemrelevante Zahlungs-Workloads, was die Nachfrage an diesen Standorten erheblich ankurbelt. [3]Flexential, "Flexential erwirbt erstklassiges Grundstück in Hillsboro," flexential.com Das Kapitalkostengefälle von USD 15–20 Millionen pro Megawatt für Tier 4 gegenüber USD 8–12 Millionen für Tier 3 wird durch Mietpreisaufschläge ausgeglichen, die an Verfügbarkeitsgarantien geknüpft sind.

Die geteilte Strategie der Hyperscaler besteht darin, Tier-3-Campusse für KI-Training selbst zu bauen, wo die Orchestrierung kurze Unterbrechungen absorbieren kann, und Tier-4-Workloads wie kundenorientierte Portale und Abrechnung in Colocation-Einrichtungen unterzubringen. Betreiber, die gemischte Tier-Campusse auf zusammenhängenden Grundstücken liefern können, sichern sich beide Ausgabenkategorien und profitieren von gemeinsamen Strom- und Netzwerk-Backbones. Da Regulierungsbehörden weltweit die Resilienzstandards verschärfen, insbesondere in Brasilien und Saudi-Arabien, wird die Tier-4-Einführung voraussichtlich über Finanzdienstleistungen hinaus in das Gesundheitswesen und öffentliche Sektor-Workloads ausgeweitet, was ihren Anteil am Hyperscale-Rechenzentrumsmarkt stetig vergrößert.

Geografische Analyse

Hyperscale-Rechenzentrum-Markt in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 40,43 % am Hyperscale-Rechenzentrum-Markt, gestützt durch die beispiellose Glasfaserdichte in Northern Virginia und robuste Netzverbindungen. Fortlaufende Mega-Campus-Eröffnungen durch Amazon Web Services, Microsoft und Google sowie Blackstones Entwicklungspipeline im Wert von 25 Milliarden USD festigen die globale Vorrangstellung der Region. Kühlwasserbeschränkungen im Südwesten und hitzebedingte Genehmigungsverzögerungen in Kalifornien verlagern jedoch inkrementelle Bauprojekte in den pazifischen Nordwesten und nach Texas, wo reichlich Wasserkraft und deregulierte Strommärkte die Gestehungskosten senken. Die Leasingdynamik zeigt, dass Hyperscaler ganze 100-Megawatt-Phasen im Voraus belegen, die Nachfrage nach Retail-Colocation verdrängen und Stromabnahmeverträge für erneuerbare Energien langfristig sichern.

Hyperscale-Rechenzentrum-Markt im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 24,57 % prognostiziert, angetrieben durch Chinas KI-Infrastrukturaufschwung, Indiens Boom bei digitalen Zahlungen und Singapurs Anforderungen an souveräne Cloud-Lösungen. Alibabas Zusage, über drei Jahre 380 Milliarden RMB (53 Milliarden USD) zu investieren, unterstreicht Chinas Fokus auf inländische Rechenkapazitäten. Landknappheit und Wärmesteuern begrenzen das neue Angebot in Singapur und verlagern die Überschussnachfrage nach Johor und Batam. Indiens Datenlokalisierungsvorschriften und staatliche Anreize auf Bundesstaatsebene begünstigen Tier-4-Greenfield- und Brownfield-Projekte in Mumbai und Bengaluru. Unterdessen verlängern Japans Quoten für erneuerbare Energien vor Ort die Projektzeiträume in Tokio und Osaka und lenken das Wachstum in energiereiche Regionen wie Hokkaido und Kyushu. Insgesamt werden Betreiber, die in der Lage sind, Mehrere-Megawatt-Stromblöcke zu sichern und heterogene Genehmigungsverfahren zu navigieren, den wachsenden Hyperscale-Rechenzentrum-Markt für sich gewinnen.

Hyperscale-Rechenzentrum-Markt in EMEA und Südamerika

Europa, der Nahe Osten und Afrika weisen unterschiedliche Entwicklungsverläufe auf. Europäische Souveräne-Cloud-Richtlinien fragmentieren die Nachfrage in Deutschland, Frankreich, den Niederlanden und Irland, erhöhen die Investitionsanforderungen, ermöglichen jedoch Premiumpreise. Das Joint Venture von Blackstone und Digital Realty im Wert von 7 Milliarden USD veranschaulicht die Konzentration von Kapital in regelkonforme Campusse. Im Nahen Osten nutzen Saudi-Arabiens NEOM Digital Valley und die Abu-Dhabi-Cluster der VAE Steuerbefreiungen und schnelle Genehmigungsverfahren, um Hyperscale-Mieter anzuziehen und die Region als interkontinentale Verkehrsbrücke zu positionieren. Südamerika wird von Brasilien angeführt, wo reichlich Wind- und Solarressourcen mit CO₂-neutralen Vorgaben übereinstimmen, obwohl die Währungsvolatilität ein Hindernis bleibt. Afrikas aufkeimende Nachfrage konzentriert sich auf Südafrika und Nigeria; die Expansion hängt von Netzaufrüstungen und Unterseekabellandungen ab. Insgesamt schaffen diese Dynamiken einen multipolaren Hyperscale-Rechenzentrum-Markt mit regionsspezifischen Chancen und Risiken.

Regulatorisches Umfeld

Die Regulierung von Hyperscale-Rechenzentren wird in Bezug auf Energie, Wasser und Resilienzberichterstattung verschärft, mit besonderem Schwerpunkt auf Standorten mit hoher Last. In der Europäischen Union verlangt die Energieeffizienzrichtlinie (Richtlinie 2023/1791) von Rechenzentren mit einer installierten IT-Leistung von mindestens 500 kW, Nachhaltigkeitsindikatoren zu überwachen und an eine europäische Datenbank zu melden, wodurch Messtechnik, DCIM und prüfbare Energie- und Wasser-KPIs von Beschaffungspräferenzen zu Compliance-Anforderungen aufgestiegen sind. Im März 2026 startete die Europäische Kommission eine Aufforderung zur Rückmeldung zu einem EU-Nachhaltigkeitsbewertungssystem für Rechenzentren, das auf eine stärker standardisierte, vergleichbare Leistungsoffenlegung hindeutet, die Genehmigungsverfahren, Mieterauswahl und Finanzierungsbedingungen beeinflussen kann.

Der politische Druck erstreckt sich auch auf Investitionsprüfungen und die Klassifizierung von Infrastruktur. In den Vereinigten Staaten erließ das Finanzministerium im November 2024 endgültige Vorschriften zur Ausweitung der CFIUS-Befugnisse zur Prüfung bestimmter Investitionen in Immobilien und Infrastruktur, was die regulatorische Sorgfaltspflicht bei Grundstückserwerben und Joint Ventures für Rechenzentren in der Nähe sensibler Standorte erhöht. Getrennt davon wurde der H.R. 9372 im US-Kongress eingebracht, um das NIST zu beauftragen, Best Practices für die Messung von Energie- und Wassernutzung in Rechenzentren zu entwickeln, wobei KI-Workloads ausdrücklich eingeschlossen sind, was den Bedarf an standardisierten Messrahmenwerken neben lokalen Netzlast- und Wassernutzungsbeschränkungen unterstreicht, da Implementierungen zu Racks mit >50 kW übergehen.

Wettbewerbslandschaft

Der Hyperscale-Rechenzentrumsmarkt weist eine moderate Konzentration auf. Blackstones USD 16 Milliarden Übernahme von AirTrunk im Jahr 2024 katapultierte das Unternehmen sofort in die Spitzengruppe im asiatisch-pazifischen Raum, während KKRs Investition in Compass Data Centers im Dezember 2025 den anhaltenden Private-Equity-Appetit unterstreicht. Hyperscaler erweitern gleichzeitig ihre Eigenbauprogramme, um Colocation-Aufschläge zu vermeiden, was zu einer Zweiteilung führt, bei der öffentliche REITs hauptsächlich Enterprise- und Edge-Workloads bedienen. Private-Equity-gestützte Entwickler nutzen flexibles Kapital, um mehrjährige Stromreservierungen vorzufinanzieren – ein struktureller Vorteil gegenüber börsennotierten Wettbewerbern, die an Dividendenausschüttungen gebunden sind.

Die technologische Differenzierung verlagert sich hin zu Flüssigkühlkompetenz, modularem Bau und prädiktiver Analytik zur Energieoptimierung. Vertivs CoolLoop Trim Cooler unterstützt Einlasswassertemperaturen bis zu 40 °C und entspricht damit den Anforderungen von Betreibern, die die europäischen F-Gas-Vorschriften einhalten müssen. Kleinere Herausforderer wie STACK Infrastructure und Vantage Data Centers gewinnen Marktanteile durch maßgeschneiderte Campusse mit 12-monatigen Lieferversprechen, während traditionelle Marktführer mit Bilanzrestriktionen konfrontiert sind. Nachhaltigkeitszertifizierungen wie ISO 50001 und ISO 14001 sind nun Mindestanforderungen bei Ausschreibungen, wobei Mieter den Anteil erneuerbarer Energien und die Wasserverbrauchsintensität in Angebotsanfragen spezifizieren. Infolgedessen genießen Betreiber, die grüne Energie, Flüssigkühlbereitschaft und schnellen Bau bündeln können, Preissetzungsmacht und festigen eine abgestufte Wettbewerbshierarchie im Hyperscale-Rechenzentrumsmarkt.

Strategische Partnerschaften nehmen zu. Stromabnahmeverträge mit Solarparks in Texas und Spanien, Joint Ventures mit Übertragungsnetzbetreibern in den nordischen Ländern und Grundstückstauschgeschäfte mit Industrievermietern in Indien veranschaulichen kreative Ansätze zur Sicherung knapper Ressourcen. Der Konsolidierungstrend in der Hyperscale-Rechenzentrumsbranche wird voraussichtlich bis 2031 anhalten, da kleinere Unternehmen, die keine Multi-Gigawatt-Pipelines finanzieren können, zu Übernahmezielen werden.

Marktführer im Hyperscale-Rechenzentrumsbereich

Digital Realty Trust, Inc.

Equinix, Inc.

Amazon Web Services, Inc.

NTT Ltd.

CyrusOne Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Hyperscale-Rechenzentrum-Markt

- Digital Realty Trust, Inc.

- Equinix, Inc.

- Amazon Web Services, Inc.

- NTT Ltd.

- CyrusOne Inc.

- Quality Technology Services (QTS)

- Vantage Data Centers LLC

- Microsoft Corporation

- Alphabet Inc. (Google)

- Meta Platforms, Inc.

- Alibaba Group Holding Ltd.

- Tencent Holdings Ltd.

- Baidu, Inc.

- Oracle Corporation

- International Business Machines Corporation

- Switch, Inc.

- STACK Infrastructure

- Flexential Corp.

- Iron Mountain Data Centers

- OVHcloud

Analyse der Unternehmen im Hyperscale-Rechenzentrum-Markt lesen

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance entsteht im Bereich mehrere Gigawatt umfassender, KI-orientierter Hyperscale-Campusse, die Land, Energiebeschaffung und Hochdichte-Kühlung als integrierte Angebote bündeln. Große angekündigte Projekte schaffen sichtbaren Freiraum für Entwickler, Versorgungsunternehmen und Ausrüstungsanbieter. Im Juli 2026 gab Meta eine Erweiterung seines Hyperion-Campus in Richland Parish, Louisiana, auf eine Kapazität von 5 GW mit einer Gesamtinvestition von 50 Milliarden USD bekannt, während Oracle und OpenAI mit dem Bau des Stargate-Campus in Saline Township, Michigan, begannen, der auf 1 GW ausgelegt ist mit geschätzten Entwicklungskosten von 10 Milliarden USD. Diese Projekte verstärken die Nachfrage nach schnell ans Netz anschließbarer Standortentwicklung, werksseitig integrierten elektrischen Skids und flüssigkeitskühlungsbereiten mechanischen Designs, die auf GPU-reiche Architekturen abgestimmt sind.

Eine zweite Chance ist mit compliance-gesteuertem Design und Nachhaltigkeits-Nachrüstungen verbunden, die regulatorische Einschränkungen in differenzierte Kapazität umwandeln, insbesondere in Europa und wasserknappen Märkten. Der EU-Trend zu vergleichbarer Energieleistungsoffenlegung, zusammen mit der dokumentierten geringen Verbreitung von Wärmerückgewinnung in EU-Rechenzentren (Berichterstattung der Europäischen Kommission 2025), unterstützt Abwärmerückgewinnung und die Integration von Fernwärme, veranschaulicht durch die Partnerschaft von Equinix mit A2A im Juli 2026 in Mailand, um die Abwärme von Rechenzentren an ein städtisches Fernwärmenetz anzuschließen, mit einem angegebenen Ziel von 225 GWh jährlicher thermischer Energierückgewinnung. Getrennt davon können Projekte, die recyceltes Wasser zur Kühlung und gemessene Wassernutzungsberichterstattung operationalisieren, Genehmigungsergebnisse und Mieterakzeptanz in eingeschränkten Metropolregionen verbessern, wie AWS im Juli 2026 mit der Hervorhebung von Initiativen zur Recyclingwasserkühlung in Hongkong im Rahmen seines Nachhaltigkeitsprogramms für Rechenzentren zeigte.

Aktuelle Branchenentwicklungen im Hyperscale-Rechenzentrum-Markt

- Juli 2026: Equinix ging eine Partnerschaft mit A2A in Mailand ein, um die Abwärme von Rechenzentren in das städtische Fernwärmenetz zu integrieren, mit einem angegebenen Ziel von 225 GWh jährlicher thermischer Energierückgewinnung. Dieser Schritt stärkt die Positionierung von Equinix in Märkten, in denen Wärmerückgewinnung, Energieberichterstattung und Dekarbonisierungsanforderungen zunehmend Genehmigungsverfahren und die Beschaffung durch Unternehmen beeinflussen.

- Dezember 2025: KKR stimmte zu, mehrere Milliarden USD in einen Teil der Betriebsanlagen von Compass Data Centers zu investieren, wobei die Erlöse für die Erweiterung von Hyperscale-Campussen vorgesehen sind. Die Transaktion unterstreicht die anhaltende Fähigkeit von Private-Equity-Kapital, standortübergreifende, energiegesicherte Hyperscale-Bauvorhaben zu finanzieren, auch wenn Netzanschluss und Lieferzeiten für Ausrüstung zu kritischen Engpässen werden.

- September 2024: Blackstone gab die Übernahme von AirTrunk im Wert von 16 Milliarden USD bekannt und erweiterte damit seine Präsenz im Bereich Rechenzentren im asiatisch-pazifischen Raum. Der Deal beschleunigte die Konsolidierung unter auf Hyperscale ausgerichteten Plattformen und erhöhte den Wettbewerbsdruck auf Entwickler, sich Landreserven und mehrere Megawatt an Energiereservierungen in wichtigen APAC-Zentren zu sichern.

Hyperscale-Rechenzentrum-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze im Zusammenhang mit Hyperscale-Rechenzentrumsanlagen, die große Cloud- und Hochdurchsatz-Computing-Workloads unterstützen. Diese Standorte werden typischerweise im Campus-Maßstab gebaut und betrieben, mit hoher Energieverfügbarkeit und höherer Serverdichte.

Ausschlüsse aus dem Umfang: Edge-Standorte unter 10 MW, herkömmliche Carrier-Hotels und containerisierte Mikrostandorte innerhalb von Unternehmenscampussen sind von dieser Größenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Komponente

- IT-Infrastruktur

- Serverinfrastruktur

- Speicherinfrastruktur

- Netzwerkinfrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheiten

- Umschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- Kühlsysteme

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeiner Bau

- Kern- und Hüllenentwicklung

- Installations- und Inbetriebnahmedienstleistungen

- Planungstechnik

- Brandmeldung, Brandunterdrückung und physische Sicherheit

- Lösungen für Rechenzentrum-Informationsmanagement und Gebäudemanagementsysteme

- IT-Infrastruktur

- Nach Tier-Typ

- Tier 3

- Tier 4

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Niederlande

- Frankreich

- Irland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Singapur

- Japan

- Australien

- Indonesien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Chile

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit öffentlichen Ausgangswerten, die den Nachfragepool und das Tempo der Bauvorhaben verankern, und wir ergänzen anschließend Betreiber- und Lieferkettensignale, um Mutmaßungen zu reduzieren. Für Hyperscale-Rechenzentren prüfen wir typischerweise Quellen wie Veröffentlichungen des Uptime Institute, IEA-Veröffentlichungen zu Elektrizität und Energieeffizienz, ITU-Konnektivitätsindikatoren und Effizienzmaterialien des US-Energieministeriums, um Kontext zu Leistung, Zuverlässigkeit und Auslastung zu gewinnen.

Um das Modell an realen Bauvorhaben zu verankern, verwenden wir auch öffentliche Einreichungen und Investorenpräsentationen, Ankündigungen zu Rechenzentren und Netzanschlüssen sowie renommierte Presseberichterstattung über neue Campus-Vergaben und Erweiterungen. Bei Bedarf werden genehmigte kostenpflichtige Abonnements für Unternehmensfinanzen und -informationen, Patentabfragen und sendungsbezogene Import-Export-Prüfungen für große elektrische und mechanische Ausrüstung verwendet. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls für Datenerhebung, Validierung und Klärung während der Studie verwendet.

Primärinterviews und Umfragen

Primärdaten wurden von Entwicklern von Rechenzentren, Hyperscale-Betreibern, Colocation-Anbietern, EPC- und Design-Experten sowie kritischen Ausrüstungslieferanten erhoben, damit Annahmen anhand dessen, was tatsächlich gebaut und beauftragt wird, überprüft werden konnten. Da es sich um einen globalen Markt handelt, haben wir außerdem darauf geachtet, dass die Ansichten der Befragten ausgewogen über APAC, EMEA und Amerika verteilt waren, um Unterschiede bei Baugeschwindigkeit, Rack-Dichte und Energieverfügbarkeit zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 18% | APAC: 45% |

| Mittleres Segment: 41% | Funktions-/Bereichsleiter: 23% | EMEA: 30% |

| Kleinere Marktteilnehmer: 21% | Manager: 59% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einer Top-down-Rekonstruktion anhand von Hyperscale-Kapazitätssignalen, wobei die installierte und geplante kritische IT-Last, Schwellenwerte für die Serverskalierung und die Bau-Pipeline in jährliche Ausgaben und Betriebsumsätze umgesetzt werden. Nachdem die Gesamtwerte gebildet wurden, werden sie mithilfe selektiver Bottom-up-Näherungen überprüft, wie beispielsweise stichprobenartige Zusammenfassungen der Campus-Anzahl nach Region und eine Plausibilitätsprüfung der Ausgaben pro MW und der Erneuerungsintensität. Die Gesamtwerte werden nur dann angepasst, wenn die Prüfungen konsistent bleiben.

Mehrere praktische Eingabegrößen werden verfolgt, da sie den Markt in sichtbarer Weise beeinflussen. Dazu gehören hinzugefügte MW nach Geografie, durchschnittliche Rack-Dichte und die Richtung der KI-getriebenen Dichteänderungen, Bauvorlaufzeiten und Ausbauphasen, Energiepreise und Netzverfügbarkeitsbeschränkungen sowie Hardware-Erneuerungszyklen, die die laufenden Ausgaben beeinflussen. Prognosen werden mittels Szenarioanalyse erstellt, wobei Basis-, langsamere und schnellere Bauszenarien um Genehmigungs- und Energieliefertermine herum festgelegt werden. Der endgültige Verlauf wird dann ausgewählt, nachdem die Annahmen mit Interview-Feedback erneut bestätigt wurden.

Wo Bottom-up-Ansichten für kleinere Märkte oder private Projekte unvollständig sind, werden Lücken mithilfe von Proxy-Indikatoren wie angekündigten Kapazitätsbereichen, typischen MW-zu-Flächen-Verhältnissen und Kostenbändern vergleichbarer Projekte gefüllt. Diese werden anschließend gegen das übergeordnete Kapazitätsmodell abgeglichen, um eine Überschätzung lokaler Wachstumsschübe zu vermeiden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Abgleiche zwischen dem Modellergebnis und unabhängigen Signalen, und jede größere Abweichung löst eine tiefergehende Überprüfung aus, bevor die Zahlen finalisiert werden. Wir vergleichen die Ergebnisse mit Kapazitätserweiterungen, regionalen Beschränkungen bei der Energielieferung und öffentlich sichtbarer Bautätigkeit. Anschließend überprüfen wir die implizierten Ausgaben pro MW erneut, damit die Gesamtwerte realistisch bleiben.

Vor der endgültigen Freigabe durchlaufen die Ergebnisse mehrstufige interne Überprüfungen, bei denen Annahmen, Umrechnungsfaktoren und die Jahresausrichtung erneut verifiziert werden. Jeder Ausreißer im Wachstumsschritt wird überarbeitet, bis er klar erklärt werden kann. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wichtige Ereignisse eintreten, wie große Campus-Ankündigungen, politische Veränderungen oder Störungen am Energiemarkt. Kurz vor der Auslieferung wird eine erneute Durchsicht abgeschlossen, damit die Kunden die aktuellste Sichtweise erhalten, die wir unterstützen können.

Marktgröße für Hyperscale-Rechenzentren von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Hyperscale-Rechenzentren können weit voneinander abweichen, da unterschiedliche Studien nicht immer denselben Umsatzpool erfassen und auch Zeitpunkt und Währungsumrechnungen unterschiedlich behandeln. Abweichungen ergeben sich oft daraus, wie Baukosten, Hardware-Erneuerung und Managed Operations behandelt werden, und ob kleinere edge-artige Anlagen in dieselbe Gesamtsumme einfließen.

Belege aus angekündigten Campus-Leistungserweiterungen, gemeldeten Schwellenwerten für die Serverskalierung und regionalen Pipeline-Prüfungen tragen dazu bei, die Größenbestimmung an einen messbaren Kapazitätsausbau zu koppeln. Dies wird dann in die Schätzung von 205,48 Milliarden USD (2026) im Modell von Mordor Intelligence übersetzt. Einige Publisher berichten auch eine Investitionssicht, die angrenzende Standorttypen oder längere Nachrüstphasen einbezieht, und einige wenden glattere Wachstumskurven an, die die in Interviews und öffentlichen Projektverfolgungen auftretenden Genehmigungs- und Energieliefer-Engpässe nicht widerspiegeln.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 205,48 Milliarden USD (2026) | |

| Branchenforschungspublisher A | 167,02 Milliarden USD (2025) | Verwendet ein früheres Basisjahr und wendet möglicherweise eine andere Abgrenzung dafür an, was als Hyperscale gezählt wird, was Gesamtwerte verändern kann, wenn edge-nahe Anlagen und Serviceumsätze unterschiedlich behandelt werden. |

| Globaler Beratungspublisher B | 336,85 Milliarden USD (2024) | Als Investitionszahl für 2024 dargestellt, die breitere Kapitalausgaben und angrenzende Anlagenaktivitäten einschließen kann, die nicht immer auf Hyperscale-Schwellenwerte beschränkt sind, wodurch sie größer ausfällt als ein umsatzorientierter Geltungsbereich. |

Betrachtet man die drei Zahlen im Vergleich, erklärt sich die Streuung hauptsächlich durch das, was gezählt wird (Umsatz gegenüber investitionsartigen Gesamtwerten), den angewandten Hyperscale-Schwellenwert und das für Währung und Projektzeitplanung verwendete Jahr. Indem wir die Eingabegrößen nachvollziehbar an Kapazitätssignale koppeln und die Ausgabenintensität anschließend mit Interview-Feedback stresstesten, bleibt unsere Schätzung praktisch reproduzierbar und leichter mit dem, was tatsächlich vor Ort gebaut wird, in Einklang zu bringen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Hyperscale-Rechenzentrumsmarkt im Jahr 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 USD 596,10 Milliarden erreicht, was einem CAGR von 23,74 % entspricht.

Welche Komponentenkategorie wächst in Hyperscale-Einrichtungen am schnellsten?

Die elektrische Infrastruktur wird voraussichtlich mit einem CAGR von 24,65 % wachsen, da Betreiber Stromsysteme für 50-100-Kilowatt-GPU-Racks aufrüsten.

Welche Region wird voraussichtlich bis 2031 das höchste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich mit einem CAGR von 24,57 % wachsen, angetrieben durch KI-Investitionen in China, Indiens Boom bei digitalen Zahlungen und die Nachfrage nach souveränen Clouds in Singapur.

Warum beschleunigt sich die Tier-4-Kapazität in Asien?

Echtzeit-Zahlungsvorschriften in Singapur und Indien erfordern eine Verfügbarkeit von 99,995 %, was einen Anstieg von Tier-4-Bauten mit vollständig redundanter Strom- und Kühlung auslöst.

Seite zuletzt aktualisiert am: