Marktgröße und Marktanteil für virtuelle Datenräume

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.68 Milliarden US-Dollar |

| Marktgröße (2031) | 5.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für virtuelle Datenräume von Mordor Intelligence

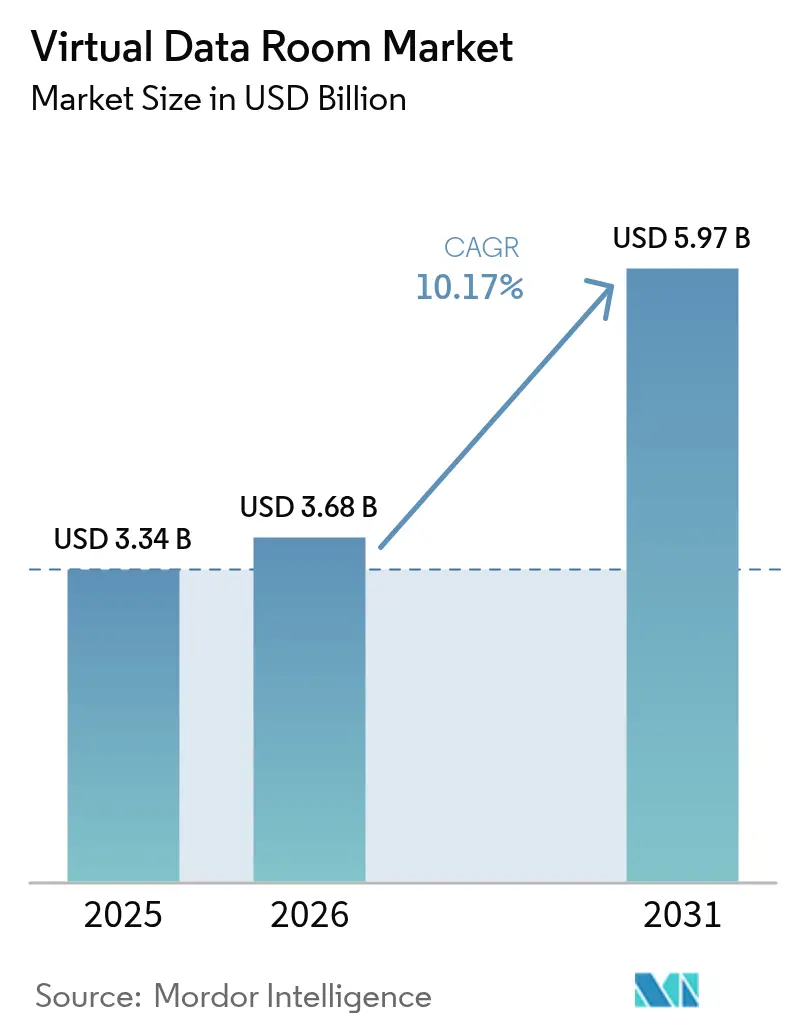

Die Marktgröße für virtuelle Datenräume wurde im Jahr 2025 auf USD 3,34 Milliarden bewertet und soll von USD 3,68 Milliarden im Jahr 2026 auf USD 5,97 Milliarden bis 2031 wachsen, bei einer CAGR von 10,17 % während des Prognosezeitraums (2026–2031). Die Nachfrage wächst, da Unternehmen die Digitalisierung sensibler Dokumente beschleunigen, um strengeren regulatorischen Anforderungen gerecht zu werden und grenzüberschreitende Transaktionen zu optimieren.[1]Europäische Kommission, „EU-Datengesetz verabschiedet”, ec.europa.eu Transaktionen werden größer und komplexer, was Unternehmen dazu veranlasst, sichere, KI-gestützte Plattformen für die Due-Diligence-Prüfung und die Integration nach Fusionen einzusetzen. Chinas Verordnung zur Verwaltung der Netzwerkdatensicherheit und das EU-Datengesetz verpflichten Anbieter zur Lokalisierung der Datenspeicherung und zur Einbettung detaillierter Prüfpfade, was die Marktexpansion sowohl in EMEA als auch im asiatisch-pazifischen Raum stärkt. Großunternehmen erwirtschaften nach wie vor den größten Teil des Umsatzes, doch KMU sind die am schnellsten wachsende Käufergruppe, da abonnementbasierte Modelle auf USD 400–1.000 pro Monat gesunken sind und damit historische Kostenbarrieren beseitigt wurden. Branchenspezifische Funktionen – wie eCTD-Viewer für Dossiers im Bereich Biowissenschaften – verleihen dem Gesundheitswesen und der Biotechnologie, dem am schnellsten wachsenden Endnutzersegment mit einer CAGR von 15,2 %, weiteren Schwung.

Wichtigste Erkenntnisse des Berichts

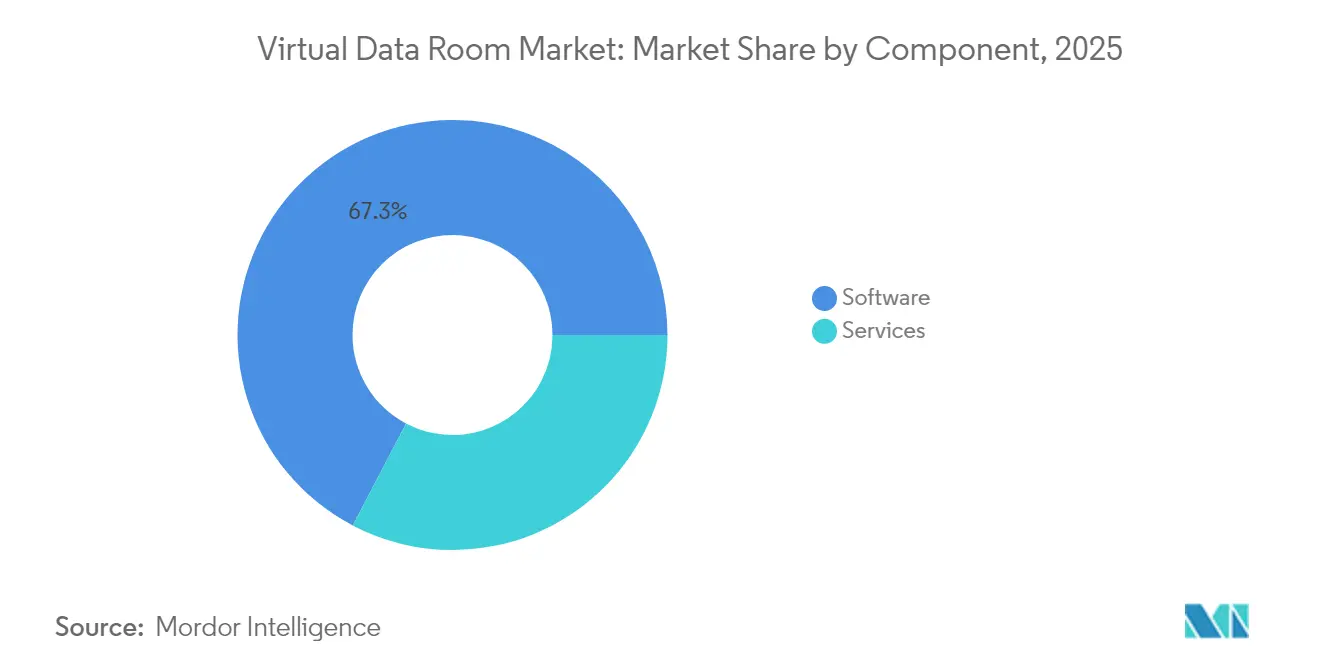

- Nach Komponente führte Software im Jahr 2025 mit einem Umsatzanteil von 67,32 %; Dienstleistungen sollen bis 2031 mit einer CAGR von 13,56 % wachsen.

- Nach Bereitstellungsmodus erfasste die Cloud im Jahr 2025 82,45 % des Marktanteils für virtuelle Datenräume und wächst bis 2031 mit einer CAGR von 14,29 %.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 71,25 % der Marktgröße für virtuelle Datenräume; KMU sollen zwischen 2026 und 2031 mit einer CAGR von 15,43 % wachsen.

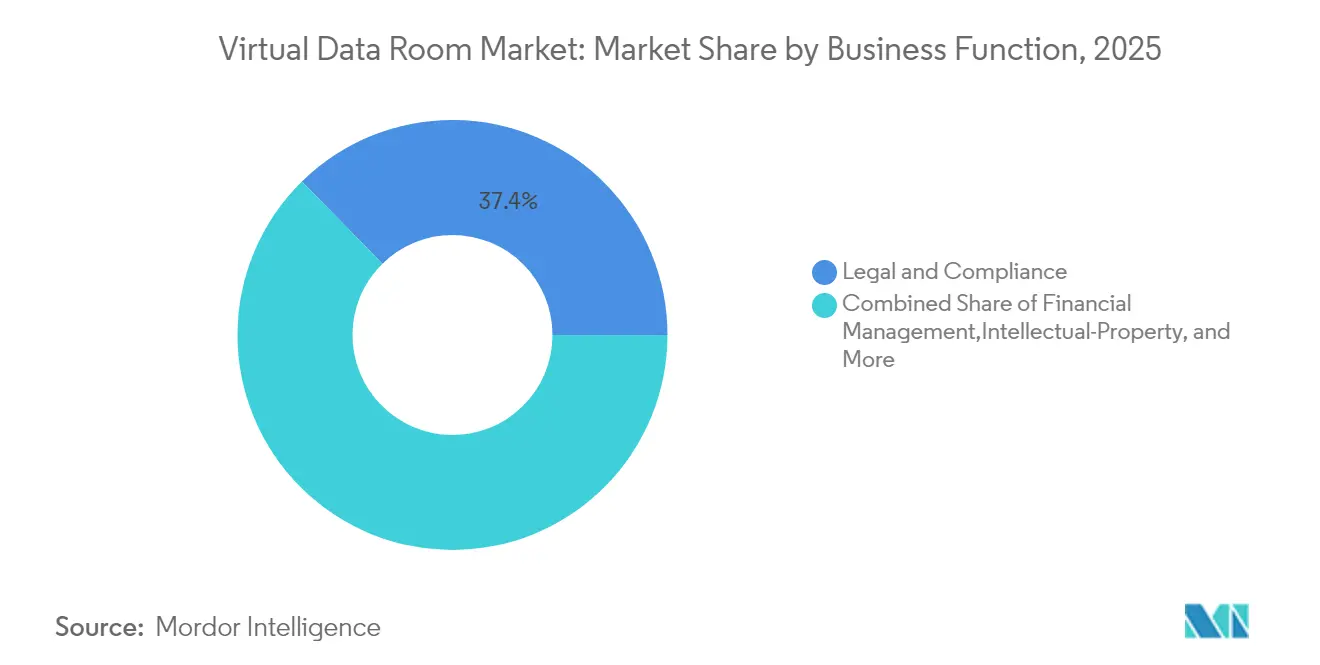

- Nach Geschäftsfunktion dominierte Recht & Compliance im Jahr 2025 mit einem Anteil von 37,35 %; das Management des geistigen Eigentums soll im Prognosezeitraum mit der höchsten CAGR von 16,56 % wachsen.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 30,55 % des Umsatzes, während Gesundheitswesen & Biowissenschaften bis 2031 mit einer CAGR von 14,88 % wachsen werden.

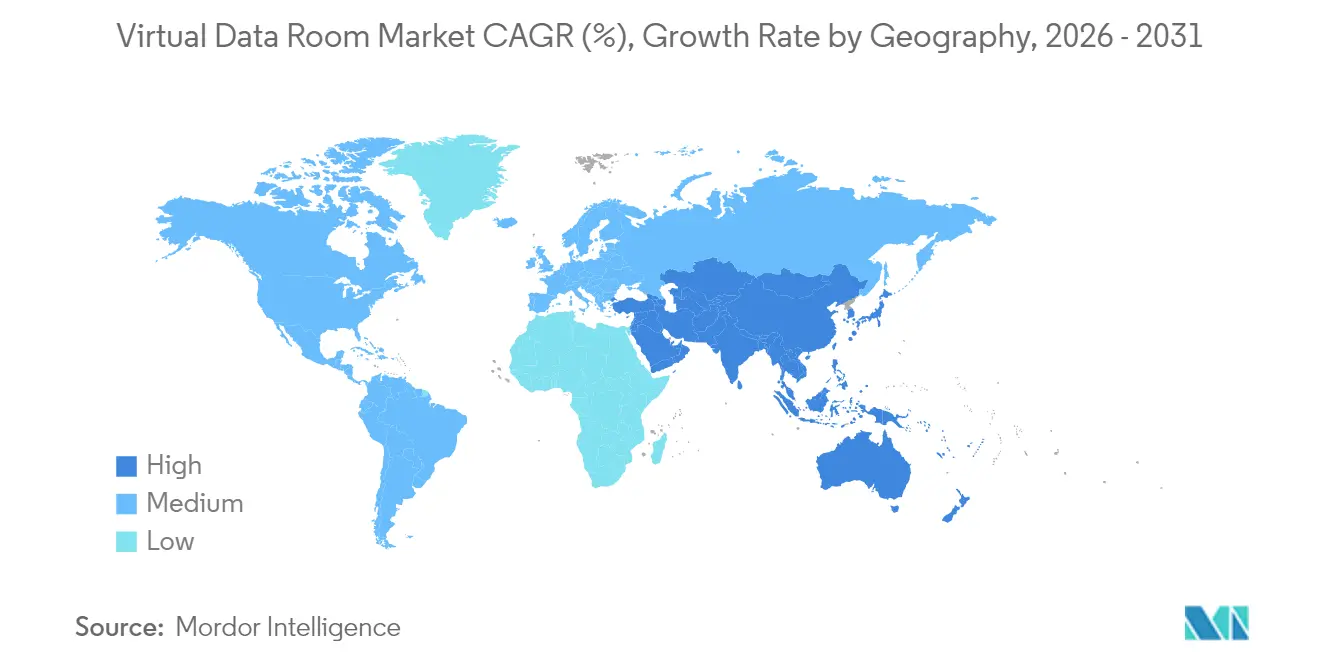

- Nach Region blieb Nordamerika mit einem Anteil von 40,62 % im Jahr 2025 der größte Markt; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 14,02 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für virtuelle Datenräume

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigtes grenzüberschreitendes M&A mit Anforderungen an die Einhaltung mehrerer Rechtsordnungen | +2.8% | Global, mit Schwerpunkt in Nordamerika und EMEA | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Fernprüfung und Vorstandszusammenarbeit in regulierten Branchen | +1.9% | Global, insbesondere BFSI- und Gesundheitssektoren | Kurzfristig (≤ 2 Jahre) |

| Zunahme IP-zentrierter Transaktionen in den Biowissenschaften und im TMT-Bereich | +2.1% | Nordamerika, Europa, asiatisch-pazifische Kernmärkte | Mittelfristig (2–4 Jahre) |

| Einführung integrierter KI/ML-Analysen in Plattformen für virtuelle Datenräume | +1.7% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Migration von isolierten FTP/E-Mail-Systemen zu sicheren SaaS-basierten Datenräumen | +1.5% | Global, mit beschleunigter Einführung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigtes grenzüberschreitendes M&A mit Anforderungen an die Einhaltung mehrerer Rechtsordnungen

Die Werte grenzüberschreitender Transaktionen stiegen im Jahr 2024 um 5 %, obwohl die Volumina zurückgingen, was den Wandel hin zu hochriskanten Transaktionen verdeutlicht, die überlappende Kartell-, Auslandsinvestitions- und Datenschutzgesetze erfüllen müssen.[2]Vestbee, „2024 CEE Private-Equity-Bericht”, vestbee.com Neue Fusionskontrollschwellen in den Vereinigten Arabischen Emiraten und strengere Auslandsinvestitionsfilter in Deutschland veranschaulichen das Labyrinth an Genehmigungen, mit dem Käufer konfrontiert sind. Indiens Gesetz zum Schutz digitaler personenbezogener Daten erfordert ausdrückliche Einwilligung und länderspezifische Verarbeitungsklauseln, was den Informationsfluss weiter erschwert. Anbieter integrieren Datensouveränitätsschalter und Echtzeit-Compliance-Checklisten, damit Deal-Teams den Dokumentenstandort, den Benutzerzugriff und die Aufbewahrungsfristen nach Rechtsordnung zuordnen können.

Nachfrage nach Fernprüfung und Vorstandszusammenarbeit in regulierten Branchen

Finanzinstitute im asiatisch-pazifischen Raum beschleunigen die Cloud-Migration, um Kosten zu senken und die Compliance zu modernisieren, doch 93 % nennen Schwierigkeiten bei der Erfüllung von Prüfanforderungen, was Investitionen in sichere Vorstandsportale mit unveränderlichen Protokollen antreibt.[3]The Financial Brand, „Compliance-Schmerzpunkte im Fintech-Bereich”, thefinancialbrand.com Chinas Maßnahmen zur Verwaltung der Datensicherheit verpflichten Banken zur Klassifizierung von Informationen und zur Dokumentation jedes Zugriffsereignisses – eine Anforderung, die nun fest in unternehmensweite virtuelle Datenräume integriert ist. Nasdaqs Patent für die Verwaltung von Tochtergesellschaften verdeutlicht den Drang nach mehrstufigen Datenhierarchien, die Regulierungsprüfungen vereinfachen.

Zunahme IP-zentrierter Transaktionen in den Biowissenschaften und im TMT-Bereich

Biotechnologie-Lizenzierungen und KI-gesteuerte Technologieakquisitionen hängen vom Schutz von Labornotizbüchern, genomischen Daten, Code und Patentdateien ab. DFINs Venue-Plattform bietet HIPAA-, DSGVO- und SOC-2-Typ-II-Compliance zusammen mit eCTD-Viewern und setzt damit einen Standard für branchenspezifische Angebote. Blockchain-verankerte Berechtigungsebenen entstehen zur Sicherung von Patentaustauschen, während NLP-Engines Portfolios mit mehr als 6.000 Patenten im Bereich digitale Identität auf Risiken durch den Stand der Technik prüfen.

Einführung integrierter KI/ML-Analysen in Plattformen für virtuelle Datenräume

Intralinks integriert Zusammenfassungen durch große Sprachmodelle, Klauselextraktion und Anomalieerkennung, um Due-Diligence-Zyklen zu verkürzen. Debitos führte eine KI-gestützte Suche ein, die unstrukturierte Inhalte durchsucht und sensible Elemente automatisch kennzeichnet, was die Produktivität für Händler notleidender Vermögenswerte steigert. Bevorstehende Tools wie ShareVaults KI-Schwärzung werden personenbezogene Daten maskieren, bevor Dateien in Transaktionsräume gelangen, und damit Grundsätze des eingebauten Datenschutzes unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensouveränitätsregeln, die grenzüberschreitendes Hosting einschränken | -1.4% | Global, mit besonderem Einfluss in der EU, China und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Anhaltende Fehlkonfigurationen durch Benutzer, die Sicherheitsverletzungen verursachen | -0.9% | Global, mit stärkerem Einfluss in KMU-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Hohe Abonnementkosten für einmalige KMU-Projekte | -1.2% | Global, mit Schwerpunkt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Anbieterwechsel und Preisdruck durch Kommoditisierung | -0.8% | Reife Märkte, insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensouveränitätsregeln, die grenzüberschreitendes Hosting einschränken

Konflikte zwischen der DSGVO der EU und dem US CLOUD Act zwingen multinationale Unternehmen dazu, die Datenspeicherung zu segmentieren oder Durchsetzungsmaßnahmen zu riskieren, was Anbieter dazu veranlasst, regionale Rechenzentren in Deutschland, Japan und Australien zu eröffnen. Chinas Konzept des vertrauenswürdigen Datenraums schränkt ebenfalls ausgehende Übertragungen ein und erhöht die Investitionsausgaben für die Infrastrukturduplizierung. Deutsche KMU müssen zudem NIS-2- und DORA-Cybersicherheitskontrollen erfüllen, was den Compliance-Aufwand erhöht und die Anbieterauswahl beeinflusst.

Anhaltende Fehlkonfigurationen durch Benutzer, die Sicherheitsverletzungen verursachen

Erweiterte Berechtigungssätze können nicht-technisches Personal überfordern und zu unbeabsichtigter Offenlegung führen. Patentanmeldungen für granulare, rollenbasierte Kontrollen unterstreichen die Suche nach benutzerfreundlichen Sicherheitsvorkehrungen, die Standardeinstellungen sperren und durchsuchbare Verschlüsselung anwenden, um den Schaden bei Datenlecks zu begrenzen. Anbieter führen geführte Einrichtungsassistenten und Echtzeit-Berechtigungsprüfer ein, um Fehlerquoten zu senken – ein entscheidender Einführungshebel im KMU-Segment.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungssegment wächst neben dem Software-Kern

Software verankerte im Jahr 2025 67,32 % des Umsatzes und unterstreicht damit ihren Status als Rückgrat des Marktes für virtuelle Datenräume. Die Dienstleistungskomponente wächst jedoch schneller mit einer CAGR von 13,56 %, da Kunden regulatorische Beratung, KI-Analysen und Integrationsunterstützung suchen. Große Kunden bündeln zunehmend Plattformlizenzen mit Workflow-Design-Projekten, was dem Umsatzanstieg von SS&C auf USD 4,84 Milliarden im Jahr 2024 entspricht. Regierungsausschreibungen wie das britische G-Cloud-14-Programm im Wert von USD 6,5 Milliarden spezifizieren ebenfalls verwaltete Dienste und bestätigen den Wandel von der reinen Softwarelieferung hin zu ergebnisbasierten Engagements.

Die Nachfrage nach Premium-Dienstleistungen steigt, wenn Transaktionen mehrere Datenschutzregime umfassen, was Anbieter dazu veranlasst, spezialisierte Teams zu positionieren, die Datenresidenzregeln, Aufbewahrungsfristen und KI-gesteuerte Schwärzungsmodelle konfigurieren. Infolgedessen sollen Implementierungsberatung, Workflow-Automatisierung und bedarfsorientierte Compliance-Beratung bis 2031 über 30 % der inkrementellen Marktausgaben ausmachen. Der Dienstleistungsbereich fungiert daher als Absicherung gegen Preisdruck bei der Kernlizenzierung und stärkt die Umsatzdiversifizierung für etablierte Akteure.

Nach Bereitstellungsmodus: Cloud-Dominanz mit Sicherheitsgarantien

Die Cloud-Bereitstellung erfasste im Jahr 2025 82,45 % des Umsatzes und weist mit einer CAGR von 14,29 % das höchste Wachstumstempo auf, was den Marktkonsens signalisiert, dass Hyperscale-Infrastruktur nun bankgerechte Kontrollen erfüllen kann. Gebühren pro Gigabyte – zwischen USD 60 und 77 pro Monat – beeinflussen nach wie vor Nutzer mit hohem Datenvolumen, doch Pauschaloptionen zwischen USD 400 und 1.000 monatlich ermutigen mittelgroße Käufer zur Migration. Souveränitätsklauseln lenken einige Kunden zu hybriden Setups, bei denen sensible Archive lokal verbleiben, während Analyseberechnungen in die Cloud ausgelagert werden.

Anbieter investieren in mandantenfähige Verschlüsselung und kundenverwaltete Schlüssel, damit Regulierungsbehörden die Cloud als gleichwertige oder überlegene Kontrollumgebung akzeptieren. Der globale Ausbau öffentlicher Cloud-Regionen schafft Nähe, die Latenz reduziert und gleichzeitig Residenzvorschriften erfüllt, was die Einführung in geografisch verteilten Deal-Teams beschleunigt. Mit wachsendem technologischem Vertrauen sollen veraltete lokale Installationen bis 2031 unter 10 % des Marktes für virtuelle Datenräume sinken.

Nach Unternehmensgröße: KMU beschleunigen sich durch flexible Preisgestaltung

Großunternehmen behielten im Jahr 2025 71,25 % der Ausgaben, doch KMU werden bis 2031 eine CAGR von 15,43 % verzeichnen und damit alle anderen Gruppen übertreffen. Abonnementmodelle ab USD 15 pro Nutzer und Monat demokratisieren den Zugang, während assistentenbasierte Einrichtung das Onboarding auf Stunden statt Wochen reduziert. Deutschlands Mittelstand veranschaulicht diesen Wandel, bei dem Unternehmen virtuelle Datenräume einsetzen, um NIS-2- und DORA-Anforderungen zu erfüllen, ohne kostspielige interne Infrastruktur aufzubauen.

Unternehmensanforderungen steuern dennoch die Innovation. Patentierte Vorstandsportalhierarchien und KI-Anomalieerkennung debütieren in großen Konten, bevor sie in KMU-Pakete einfließen, was einen positiven Kreislauf schafft, bei dem die Masseneinführung weitere Forschung und Entwicklung finanziert. Gelegenheitsnutzer wählen zunehmend Angebote für virtuelle Datenräume, die als „Transaktionspakete” gebündelt sind und zeitlich begrenzten Zugang ohne laufende Verpflichtungen bieten – ein Modell, das die KMU-Durchdringung bis 2031 auf über 30 % der aktiven Räume steigern soll.

Nach Geschäftsfunktion: Management des geistigen Eigentums gewinnt an Dynamik

Recht & Compliance-Funktionen hielten im Jahr 2025 einen Anteil von 37,35 % und festigten damit ihre Rolle als Anker-Anwendungsfall. Das Management des geistigen Eigentums soll jedoch mit einer CAGR von 16,56 % wachsen, was die Monetarisierung von Patenten und Datenvermögenswerten in Technologie- und Biowissenschaftsgeschäften widerspiegelt. Blockchain-gesicherte Prüfpfade und NLP-gesteuerte Recherchen zum Stand der Technik sind nun in Premium-Plänen standardmäßig enthalten und reduzieren Due-Diligence-Zyklen für Portfolios mit mehr als 1.000 Patenten. Finanzmanagementaufgaben – Kapitalbeschaffung, Restrukturierungen und Veräußerungen – treiben weiterhin ein stetiges Volumen an, gestützt durch einen prognostizierten Anstieg der M&A-Ströme in Amerika um 2–5 % im Jahr 2025.

Nach Endnutzerbranche: Gesundheitswesen und Biowissenschaften übertreffen das BFSI-Wachstum

BFSI belegte im Jahr 2025 mit 30,55 % den ersten Umsatzplatz dank regulatorischer Intensität und hochkarätiger Restrukturierungen, doch Gesundheitswesen & Biowissenschaften werden bis 2031 mit einer CAGR von 14,88 % am schnellsten wachsen. Venues eCTD-Viewer und ShareVaults BIO-Partnerschaft veranschaulichen die Anforderung an FDA-konforme Prüfpfade und granulare Rollenberechtigungen. Regierung und Rechtsdienstleistungen bieten ebenfalls Aufwärtspotenzial, wie das G-Cloud-14-Budget von USD 6,5 Milliarden für sichere Dokumentendienste belegt.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 40,62 % des Umsatzes, gestützt durch tiefe Kapitalmärkte, robuste Private-Equity-Aktivitäten und klar definierte Offenlegungsgesetze. Die Marktgröße für virtuelle Datenräume in der Region wird durch Stammkäufer in den Bereichen Energie, Gesundheitswesen und Technologie gestützt, die jährlich mehrere Transaktionspipelines abwickeln. SS&Cs Anstieg auf USD 4,84 Milliarden Umsatz im Jahr 2024 unterstreicht diese Nachfrage.

Europa gewinnt an Dynamik, da sich die M&A-Erholung nach der Pandemie beschleunigt, mit einem erwarteten Volumenwachstum von 10 % im Jahr 2025. Das EU-Datengesetz fügt Interoperabilitätspflichten hinzu, die Anbieter mit API-reichen Plattformen und regionalen Speicherknoten begünstigen. Deutschlands verschärfte Auslandsinvestitionsprüfung und die Erholung des mittelständischen Private-Equity-Marktes schaffen Anwendungsfälle, bei denen durch virtuelle Datenräume ermöglichte Echtzeit-Fragen und Schwärzungen die Abschlussfristen verkürzen.

Der asiatisch-pazifische Raum verzeichnet mit 14,02 % die höchste CAGR. Chinas Entwicklungsplan für Finanztechnologie und Datensicherheitsvorschriften erfordern inländisches Hosting, was globale Anbieter dazu veranlasst, Joint Ventures und souveräne Clouds zu gründen. Japans LegalTech-gestützte Dienste für Lieferketten in der Elektronikindustrie verdeutlichen lokalisierte Innovationen, die branchenspezifische Compliance-Anforderungen erfüllen. Indiens neues Datenschutzgesetz treibt die Einführung bei grenzüberschreitenden Technologie- und Pharmageschäften voran und festigt die Rolle des asiatisch-pazifischen Raums als Wachstumsmotor bis 2031.

Wettbewerbslandschaft

Der Markt für virtuelle Datenräume weist eine moderate Konzentration auf: Die fünf größten Anbieter kontrollieren zusammen etwa 55–60 % des globalen Umsatzes. Marktführer verteidigen ihren Anteil durch KI-Funktionserweiterungen, regionale Rechenzentrumsexpansion und vertikale Partnerschaften. SS&C setzt Zukäufe und Cross-Selling im Fondsadministrationsbereich fort und nutzt Intralinks, um Datenräume in seine Investorendienstleistungsbasis zu integrieren.

Spezialisten verfolgen Nischentiefe. ShareVault passt Vorlagen für Biowissenschaften an und gewinnt Verbandsempfehlungen wie BIO, um sich frühzeitig in Biotechnologie-Pipelines zu verankern. Debitos zielt auf den Austausch notleidender Kredite mit KI-Suche ab, die auf die Dokumentation notleidender Vermögenswerte abgestimmt ist. Patentanmeldungen offenbaren eine tiefgreifende Verteidigung: Seagates durchsuchbare Verschlüsselung und Palantirs Echtzeit-Berechtigungsengines deuten auf kontinuierliche Sicherheitsforschung und -entwicklung hin.

Preisdruck bleibt eine Bedrohung, da die Kommoditisierung bei grundlegenden Funktionen einsetzt. Anbieter begegnen dem mit Dienstleistungsbündeln, ergebnisbasierter Preisgestaltung und Zusatzfunktionen wie KI-Schwärzung. Staatliche Beschaffungsrahmen wie G-Cloud 14 eröffnen große Vertragspools, erfordern jedoch strenge Zertifizierungen und beeinflussen Roadmaps in Richtung ISO 27001, FedRAMP und souveräner Cloud-Optionen.

Marktführer im Bereich virtuelle Datenräume

Vault Rooms Inc.

Citrix Systems Inc.

Drooms GmbH

ShareVault (Pandesa Corporation)

EthosData

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Volksbank von China veröffentlichte Maßnahmen zur Verwaltung der Datensicherheit für Finanzdaten. Anbieter virtueller Datenräume integrieren Klassifizierungsvorlagen und Risikobewertungsalgorithmen, um inländische Banken und Versicherer anzuziehen.

- Mai 2025: Die Zhejiang-Universität veröffentlichte eine Architektur für vertrauenswürdige Datenräume unter nationaler Anleitung, was Anbieter dazu veranlasst, sich an technischen Standards auszurichten, die voraussichtlich für den branchenübergreifenden Datenaustausch verbindlich werden.

- Januar 2025: China setzte die Verordnung zur Verwaltung der Netzwerkdatensicherheit durch und erhöhte damit die Compliance-Anforderungen für den Lebenszyklusschutz. Anbieter beschleunigen die Einrichtung inländischer Rechenzentren, um den Transaktionsfluss mit chinesischen Vermögenswerten aufrechtzuerhalten.

- Dezember 2024: ShareVault gab neue europäische und asiatische Rechenzentren sowie die Einführung der KI-Schwärzung im Jahr 2025 bekannt. Der Schritt positioniert das Unternehmen, um souveränitätsbewusste Kunden zu gewinnen und die Entfernung personenbezogener Daten in großem Maßstab zu automatisieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für virtuelle Datenräume als den globalen Umsatz, der durch Cloud-basierte oder lokale Softwareplattformen generiert wird, die es mehreren autorisierten Parteien ermöglichen, vertrauliche Dateien in einer stark geprüften Umgebung während Ereignissen wie Fusionen und Übernahmen, Kapitalbeschaffungen, Restrukturierungen, Rechtsstreitigkeiten sowie Vorstands- oder Regulierungsprüfungen zu speichern, zu verwalten und auszutauschen.

Ausschluss aus dem Umfang: Generische Dateifreigabe-Tools für Unternehmen, denen transaktionsbereite Prüfpfade, Berechtigungshierarchien und manipulationssichere Versionskontrolle fehlen, liegen außerhalb der Marktgrenzen.

Segmentierungsübersicht

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud-basiert

- Lokal (On-Premise)

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Geschäftsfunktion

- Recht und Compliance

- Finanzmanagement (M&A, Kapitalbeschaffung, Restrukturierung)

- Management des geistigen Eigentums

- Vertrieb und Marketing / Kanalpartnerschaften

- Weitere Geschäftsfunktionen

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Regierung, öffentlicher Sektor und Rechtsdienstleistungen

- Weitere Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Golfkooperationsrat

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Softwarearchitekten für virtuelle Datenräume, Datenschutzanwälte, Investmentbanker und IT-Leiter von Großunternehmen in Nordamerika, Europa und Asien. Diese Gespräche klärten die durchschnittliche Anzahl der pro Transaktion geöffneten Transaktionsräume, typische Seitenanzahlen, Tiefe der Berechtigungsebenen und erwartete jährliche Nutzerfluktuation, was uns ermöglichte, Nutzungs- und Preisannahmen zu verfeinern.

Sekundärforschung

Wir begannen mit der Kartierung des Nachfrageuniversums unter Verwendung frei zugänglicher, vertrauenswürdiger Quellen wie der EDGAR-Einreichungen der US-amerikanischen Börsenaufsichtsbehörde, M&A-Statistiken der Europäischen Zentralbank und grenzüberschreitender Investitionsdatensätze der OECD, die Transaktionsflüsse signalisieren und die Nutzung virtueller Datenräume antreiben. Branchenverbände wie die Association for Corporate Growth und die International Association of Privacy Professionals halfen unserem Team, die sich entwickelnden Due-Diligence- und Compliance-Normen zu verfolgen, während Patentdatenbanken (Questel) und Nachrichtenaggregatoren (Dow Jones Factiva) technologische Veränderungen und Anbieterbewegungen aufzeigten.

Regierungsberichte über Cyberverletzungen, Fachpressegespräche und ausgewählte Unternehmenspräsentationen verankerten dann Basiseinführungsraten, durchschnittliche Projektvolumina und Preisbandbreiten. Diese Liste ist illustrativ; viele weitere Quellen wurden konsultiert, um Zahlen zu bestätigen und Datenlücken zu schließen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit angekündigten globalen M&A-, Eigenkapitalbeschaffungs- und Insolvenzanmeldungen, um den potenziellen Pool an Transaktionen abzuleiten, der dann mit verifizierten Durchdringungsraten für virtuelle Datenräume und gemischten durchschnittlichen Verkaufspreisen multipliziert wird. Bottom-up-Prüfungen, Umsatzzusammenführungen von Anbietern und Stichproben von Lizenzanzahlen, validieren und passen bei Bedarf die Gesamtwerte an. Zu den Kernvariablen gehören das vierteljährliche M&A-Volumen in USD, die Anzahl der Risikokapitaltransaktionen, die durchschnittliche Anzahl der Dokumentseiten pro Raum, die SaaS-Abonnementinflation, regionale Datenschutzbußgelder und Preistrends für öffentliche Clouds. Eine multivariate Regression mit diesen Prädiktoren generiert die Prognose für 2025–2030; Szenarioanalysen erfassen das Aufwärtspotenzial durch KI-gestützte Schwärzung und das Abwärtsrisiko durch langsamere Transaktionszyklen. Etwaige Bottom-up-Defizite werden durch kalibrierte Durchdringungsstellvertreter statt durch spekulative Daten überbrückt.

Datenvalidierung und Aktualisierungszyklus

Unsere Ergebnisse durchlaufen drei interne Überprüfungsstufen, Varianzprüfungen anhand unabhängiger Signale und ein Abstimmungsgespräch mit wichtigen Gesprächspartnern. Modelle werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche regulatorische oder makroökonomische Schocks ausgelöst werden, und ein abschließender Analystencheck erfolgt vor jeder Kundenlieferung.

Warum unsere Ausgangsbasis für virtuelle Datenräume Zuverlässigkeit verdient

Veröffentlichte Marktwerte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Plattformumfänge wählen, Dienstleistungsumsätze inkonsistent behandeln oder aggressive Wachstumspfade berichten.

Wesentliche Ursachen für Abweichungen sind: Einige Verlage klassifizieren grundlegende Dateifreigabe-Tools als virtuelle Datenräume, andere gehen davon aus, dass jede angekündigte Transaktion Premium-Datenräume nutzt, und mehrere wenden eine einheitliche Preissteigerung statt regionsspezifischer Trends beim durchschnittlichen Verkaufspreis an. Mordor Intelligence berücksichtigt nur Plattformen, die strenge Prüf-, Wasserzeichen- und Berechtigungsstandards erfüllen, und verankert die Preisgestaltung an verifizierten Nutzerrechnungen. Das Modell wird dann jährlich überarbeitet, was die Volatilität verringert.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| USD 3,34 Mrd. (2025) | ||

| USD 2,42 Mrd. (2024) | Globales Beratungsunternehmen A | umfasst grundlegende Cloud-Speicherung und wendet eine konstante CAGR von 22 % ohne regionale Prüfungen des durchschnittlichen Verkaufspreises an |

| USD 2,83 Mrd. (2024) | Fachzeitschrift B | bezieht rechtliche E-Discovery-Plattformen in den Umfang ein, ignoriert Dienstleistungsumsätze und verwendet Transaktionszahlen aus einer einzigen Quelle |

Diese Vergleiche zeigen, warum Mordors disziplinierte Umfangsdefinition, verifizierte Variablen und jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis liefern, auf die sich Entscheidungsträger mit Zuversicht verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für virtuelle Datenräume bis 2031?

Der Markt für virtuelle Datenräume soll bis 2031 USD 5,97 Milliarden erreichen, basierend auf einer CAGR von 10,17 % ausgehend vom Basiswert von USD 3,34 Milliarden im Jahr 2025.

Welche Region wird im Prognosezeitraum am schnellsten wachsen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 14,02 %, angetrieben durch Chinas Datensicherheitsvorschriften und einen Anstieg von M&A in den Bereichen Technologie und Biowissenschaften.

Warum setzen KMU virtuelle Datenräume in höherem Maße als zuvor ein?

Abonnementpreise ab USD 15–250 pro Nutzer und Monat sowie vereinfachte Cloud-Bereitstellung haben Kosten- und Komplexitätsbarrieren für kleinere Unternehmen beseitigt.

Wie gestalten KI-Tools die Funktionalität virtueller Datenräume neu?

Integrierte KI führt Klauselextraktion, Risikobewertung und automatisierte Schwärzung durch, verkürzt Due-Diligence-Zeiten und verbessert die Compliance bei komplexen Transaktionen.

Was ist der größte regulatorische Treiber, der die Nachfrage nach virtuellen Datenräumen in Europa beeinflusst?

Das EU-Datengesetz, das im September 2025 in Kraft tritt, legt Datenweitergabe- und Interoperabilitätspflichten fest, die sichere, prüfbare Plattformen erfordern.

Welche Endnutzerbranche soll am schnellsten wachsen, und warum?

Gesundheitswesen & Biowissenschaften werden mit einer CAGR von 14,88 % wachsen, aufgrund spezieller Anforderungen an klinische Studiendaten, eCTD-Einreichungen und IP-Lizenzierung.

Seite zuletzt aktualisiert am: