Größe und Marktanteil des Desktop-Virtualisierungsmarkts in der Finanzdienstleistungsbranche

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

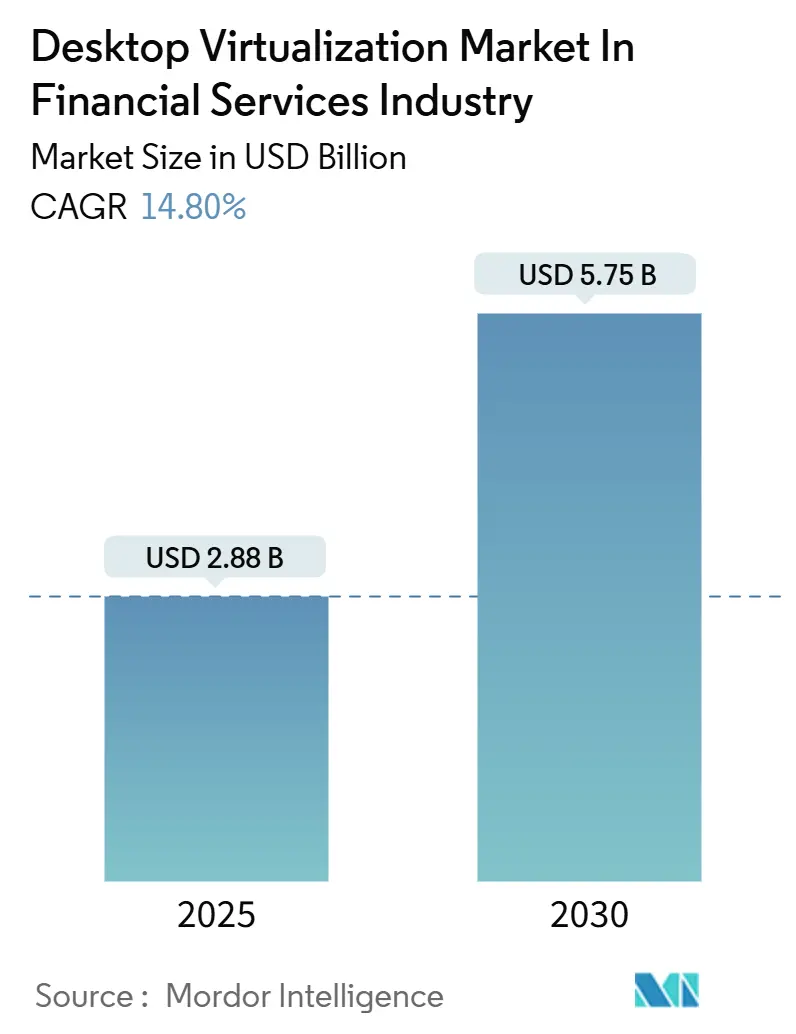

| Marktgröße (2025) | 2.88 Milliarden US-Dollar |

| Marktgröße (2030) | 5.75 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.80% CAGR |

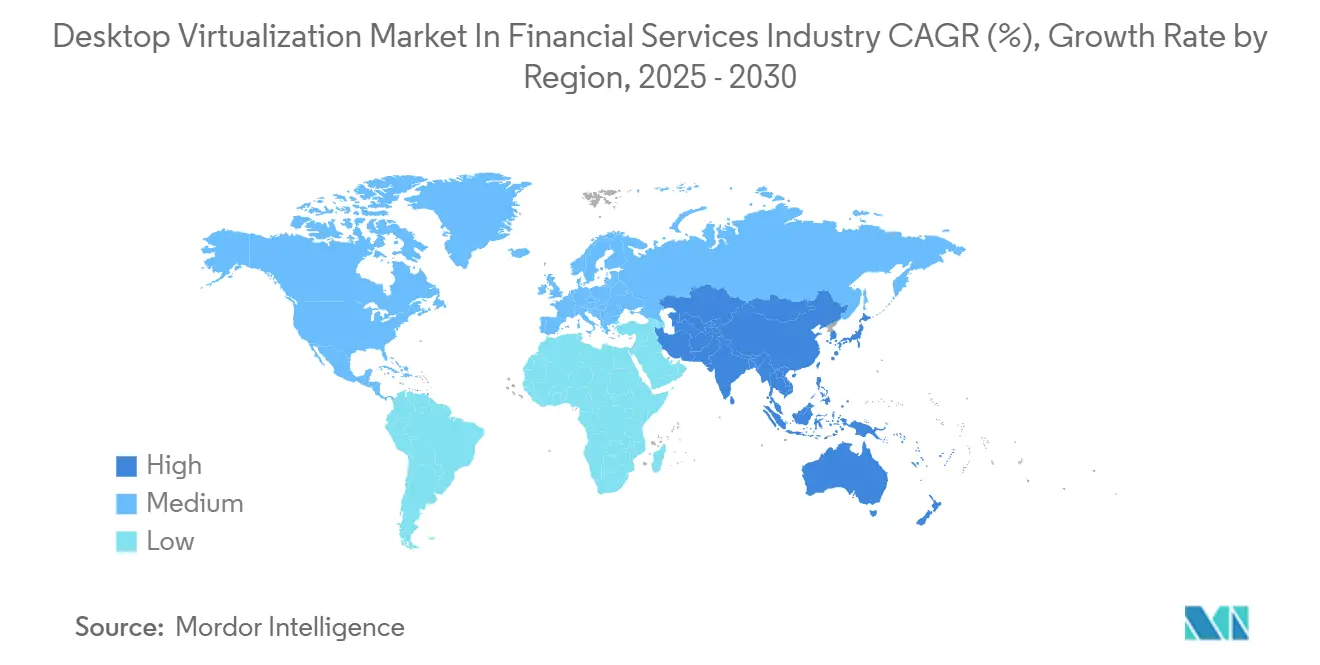

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

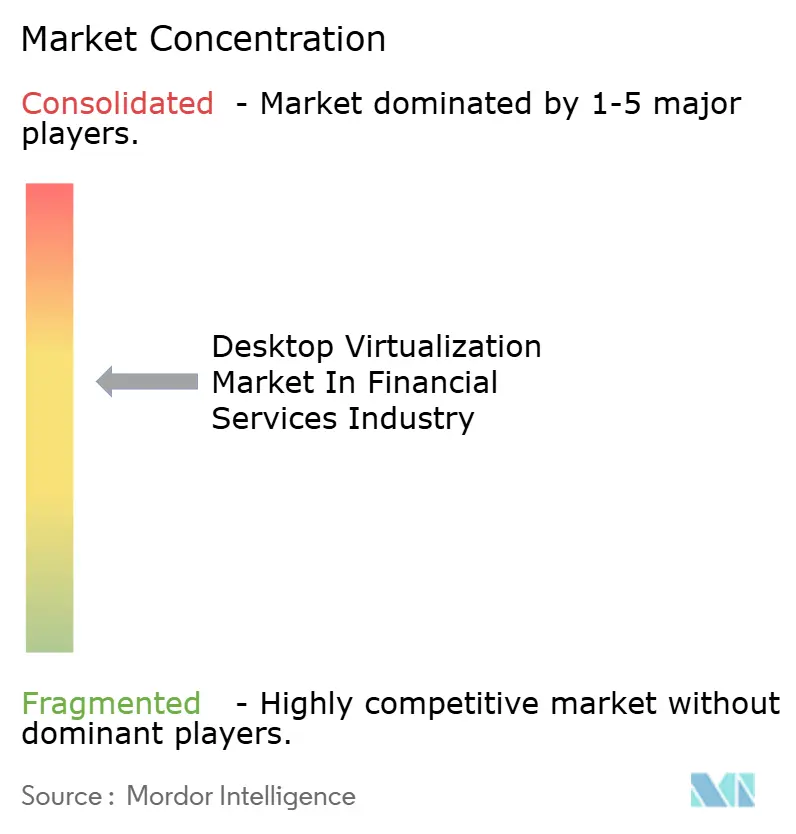

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Desktop-Virtualisierungsmarkts in der Finanzdienstleistungsbranche von Mordor Intelligence

Die Größe des Desktop-Virtualisierungsmarkts in der Finanzdienstleistungsbranche beläuft sich im Jahr 2025 auf 2,88 Millionen USD und wird bis 2030 voraussichtlich 5,75 Millionen USD erreichen, was einer CAGR von 14,8 % über den Prognosezeitraum entspricht. Die Nachfrage steigt, da Banken, Versicherer und FinTechs auf sichere virtuelle Desktop-Umgebungen konvergieren, die Zero-Trust-Anforderungen, GPU-beschleunigte Risikoanalysen und strenge Datenhaltungsvorschriften erfüllen. Erstklassige Institute wechseln von Kapitalausgaben zu verbrauchsbasierten Modellen, was Anbieter dazu veranlasst, Compliance-Tools und leistungsstarke Grafiken in ihre Angebote zu integrieren. Der asiatisch-pazifische Raum übertrifft andere Regionen aufgrund der raschen Digitalisierung des Finanzsektors und unterstützender Cloud-Richtlinien, während Nordamerika der größte Anwender bleibt, bedingt durch seine ausgereifte Handels- und Regulierungsinfrastruktur. Der Wettbewerb unter Anbietern konzentriert sich auf die Balance zwischen ultra-latenzarmen Händler-Desktops und Effizienzgewinnen durch Cloud-Orchestrierung.

Wichtigste Erkenntnisse des Berichts

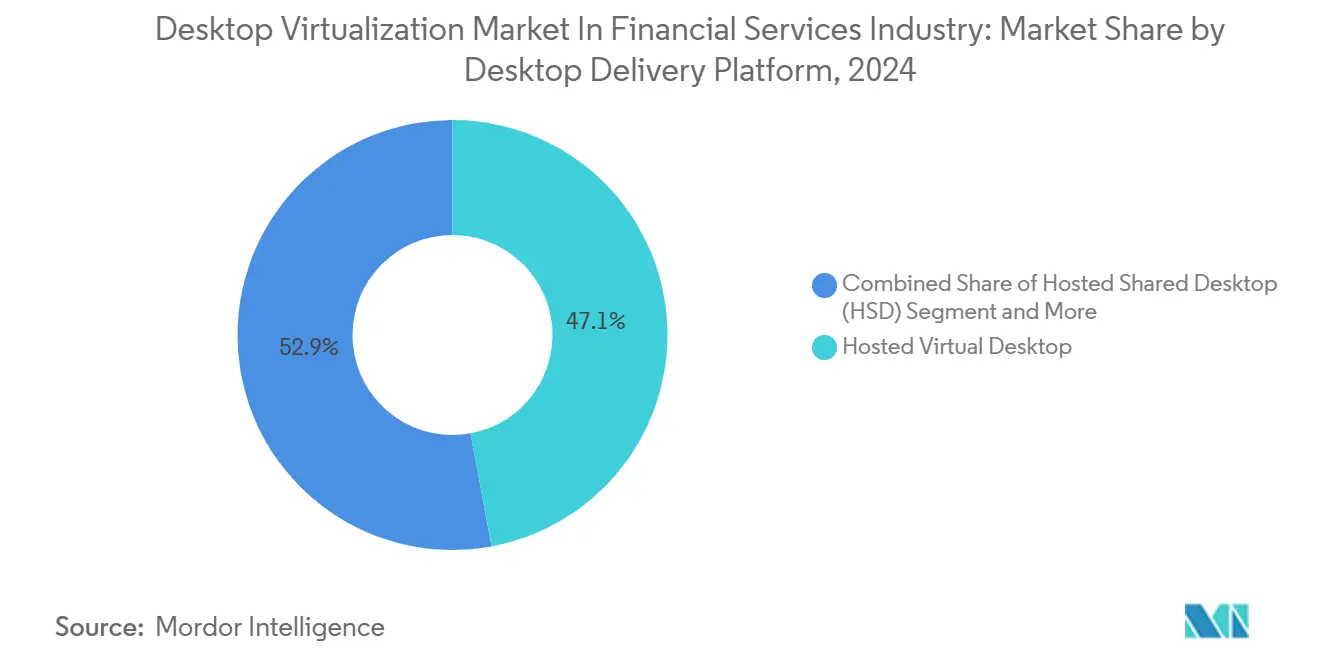

- Nach Desktop-Bereitstellungsplattform führte der gehostete virtuelle Desktop im Jahr 2024 mit einem Umsatzanteil von 47,1 %, während Desktop-as-a-Service bis 2030 voraussichtlich mit einer CAGR von 17,8 % wachsen wird.

- Nach Bereitstellungsmodus entfielen im Jahr 2024 58,4 % des Marktanteils des Desktop-Virtualisierungsmarkts in der Finanzdienstleistungsbranche auf On-Premises-Lösungen, während Cloud-Bereitstellungen bis 2030 voraussichtlich mit einer CAGR von 16,2 % wachsen werden.

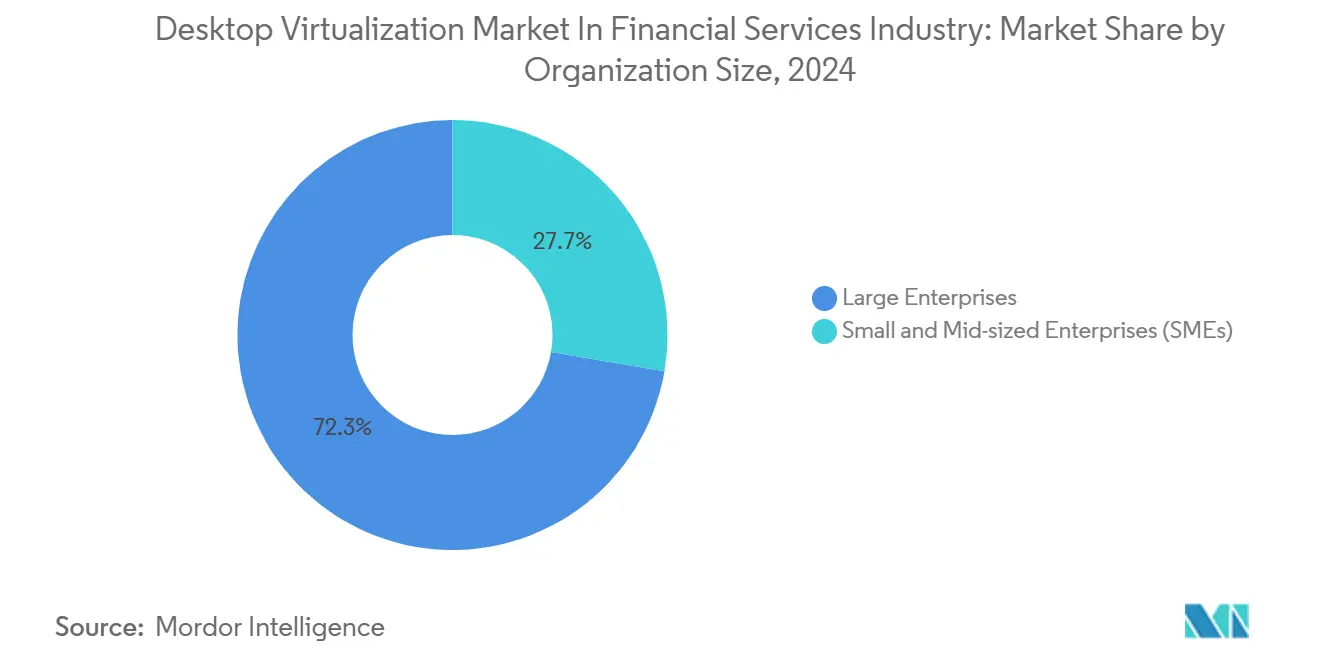

- Nach Unternehmensgröße entfielen im Jahr 2024 72,3 % des Desktop-Virtualisierungsmarkts in der Finanzdienstleistungsbranche auf Großunternehmen, während kleine und mittelständische Unternehmen im gleichen Zeitraum mit einer CAGR von 14,9 % wachsen.

- Nach Endnutzer dominierten Einzel- und Firmenkundenbanken im Jahr 2024 mit einem Anteil von 62,4 % am Desktop-Virtualisierungsmarkt in der Finanzdienstleistungsbranche; FinTech- und Zahlungsdienstleister verzeichnen die höchste prognostizierte CAGR von 15,4 % bis 2030.

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 41,2 % der Größe des Desktop-Virtualisierungsmarkts in der Finanzdienstleistungsbranche auf Nordamerika; der asiatisch-pazifische Raum verzeichnet die höchste prognostizierte CAGR von 12,70 % bis 2030.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Einblicke und Trends des Desktop-Virtualisierungsmarkts in der Finanzdienstleistungsbranche

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weitverbreitete Cloud-Migrationsstrategien | +2.5% | Global, angeführt von Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Beschleunigter Übergang zu Zero-Trust-Frameworks | +1.8% | Global, insbesondere Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Hybridarbeitsvorschriften für Handelsräume | +1.2% | Nordamerika und Europäische Union | Kurzfristig (≤ 2 Jahre) |

| ESG-getriebene Nachfrage nach energieeffizienten Thin Clients | +1.5% | Europäische Union führend; Ausbreitung auf asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende GPU-gestützte Risikoanalyse-Workloads | +1.3% | Global, konzentriert in wichtigen Finanzzentren | Mittelfristig (2–4 Jahre) |

| KI-PC-Endpunkte zur lokalen Inferenz | +0.9% | Nordamerika und asiatisch-pazifischer Raum als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weitverbreitete Cloud-Migrationsstrategien bei erstklassigen Banken

Große Banken gestalten ihre Desktop-Infrastrukturen auf Basis von Hybrid-Cloud-Konzepten um, um die Resilienz zu verbessern und die Betriebskosten zu senken. Sensible Handelsplattformen verbleiben On-Premises, während Back-Office-Desktops auf Cloud-Abonnementmodelle umgestellt werden, was eine dynamische Bereitstellung für Auftragnehmer, Testteams und Notfallwiederherstellungsübungen ermöglicht.[1]Workspot, „Modernes VDI für Finanzdienstleistungen”, WORKSPOT.COM Die Beschaffung verlagert sich daher von Hardware-Erneuerungszyklen hin zu Betriebskostenverträgen, die an Geschäftsergebnissen ausgerichtet sind. Der Wandel beschleunigt die Standardisierung auf Cloud-native Sicherheitskontrollen und treibt die eingebettete Audit-Trail-Funktionalität über virtuelle Sitzungen hinweg voran. Anbieter, die in der Lage sind, veraltete Rechenzentren mit Multi-Cloud-Orchestrierung zu verbinden, profitieren von einer erhöhten Nachfrage, da Institute phasenweise Migrationen über 24–36 Monate durchführen.

Beschleunigter Übergang zu Zero-Trust-Sicherheits-Frameworks

Finanzunternehmen bestehen nun darauf, dass jede virtuelle Desktop-Verbindung kontinuierlich authentifiziert wird, wobei MFA, Verhaltensanalysen und sitzungsbasierte Risikobewertung integriert werden. Händler melden sich mit biometrischen Daten und Standortkontrollen an, die den Datenzugriff bei Anomalien einschränken, während Compliance-Teams Tastenanschlag-Historien in Echtzeit prüfen. Diese Funktionen erhöhen die VDI-Auswahlkriterien über die Leistung hinaus und umfassen die native Zero-Trust-Ausrichtung. Infolgedessen erzielen spezialisierte Integratoren mit kombinierter Cybersicherheits- und Virtualisierungskompetenz Premium-Beratungshonorare, und Plattform-Roadmaps integrieren zunehmend API-Schnittstellen für Bedrohungsintelligenz-Feeds.

Hybridarbeitsvorschriften für Handelsräume an Kapitalmärkten

Broker-Dealer gestalten Händler-Arbeitsplätze so um, dass latenzempfindliche Anwendungen unabhängig vom Standort leistungsfähig bleiben. GPU-gestützte VDI-Instanzen streamen hochauflösende Multi-Monitor-Setups an genehmigte Heimarbeitsplätze, Zweigstellen oder Backup-Einrichtungen, während gleichzeitig die Einhaltung regulatorischer Schutzmaßnahmen gewährleistet wird. Desktops replizieren Kollaborationstools im Handelsraum, Sprachaufzeichnung und Echtzeit-Datenfeeds und stellen so die Einhaltung der Vorschriften zur Marktmissbrauchsbekämpfung sicher. Niedriglatenz-Netzwerkstrukturen und Proximity-Hosting in Colocation-Zentren bilden die Grundlage dieser Bereitstellungen und erweitern das adressierbare Ausgabenvolumen für spezialisierte Konnektivitäts- und Überwachungsanbieter.

Wachsende GPU-gestützte Risikoanalyse-Workloads

Monte-Carlo-Simulationen, Stresstests und Echtzeit-Portfoliooptimierungen setzen zunehmend auf GPU-Beschleunigung, die CPUs allein nicht leisten können. Virtualisierungsschichten ermöglichen nun Passthrough- oder virtuelle GPU-Pools, sodass Analysten Workloads auslagern können, ohne auf lokale Workstations angewiesen zu sein, und so die Datenverwaltung innerhalb bankeigener Kernsysteme aufrechterhalten. Die Hardware-Auslastung steigt, da mehrere Nutzer hochdichte GPU-Cluster gemeinsam nutzen, und Planungsalgorithmen passen Ressourcenzuweisungen minutengenau an. Diese Fähigkeit verkürzt die Modelllaufzeiten und liefert Risikoteams schnellere Erkenntnisse für Kapitalallokationsentscheidungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Legacy-Mainframe-Integration | −1.2% | Global, insbesondere etablierte Finanzzentren | Langfristig (≥ 4 Jahre) |

| Qualifikationslücke im Cloud-nativen VDI-Betrieb | −0.8% | Global, ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Konzentriertes Anbieterabhängigkeitsrisiko | −1.1% | Global; Regulatoren konzentrieren sich auf Europäische Union und asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kostensteigerung durch Datenhaltungsvorschriften | −0.7% | Europäische Union, asiatisch-pazifischer Raum mit wachsender globaler Reichweite | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Legacy-Mainframe-Integration

Viele Banken verarbeiten hochwertige Transaktionen noch immer auf jahrzehntealten Mainframes. Die Verbindung dieser Systeme mit modernen VDI-Stacks erfordert individuelle Middleware, doppelte Authentifizierungspfade und Latenz-Workarounds, die die Einführungszeit um 6–12 Monate verlängern und die Budgets um zweistellige Prozentsätze erhöhen. Die Abhängigkeit von seltenen COBOL-Spezialisten und proprietären Tools verringert den Anbietereinfluss und verlangsamt Innovationen, was die Zeit bis zur Wertschöpfung im Vergleich zu digital-nativen Wettbewerbern beeinträchtigt.

Qualifikationslücke im Cloud-nativen VDI-Betrieb

Der Betrieb von Zero-Trust-, GPU-erweiterten und Multi-Cloud-Desktop-Infrastrukturen erfordert interdisziplinäres Talent, das Virtualisierung, Cloud-Betrieb, Cybersicherheit und regulatorisches Fachwissen umfasst. Diese Kombination ist selten, was die Gehälter in die Höhe treibt und die Abhängigkeit von verwalteten Diensten erhöht. Kontinuierliche Plattformaktualisierungen belasten interne Teams zusätzlich, und Unternehmen berichten von Projektverzögerungen, wenn Zertifizierungsrückstände entstehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Desktop-Bereitstellungsplattform: DaaS-Dynamik fordert traditionelle Modelle heraus

Der gehostete virtuelle Desktop hielt im Jahr 2024 einen Umsatzanteil von 47,1 %, doch Desktop-as-a-Service verzeichnete eine CAGR von 17,8 %, die die Dominanz der etablierten Anbieter stetig erodierte. DaaS gewinnt an Boden, da die nutzungsbasierte Preisgestaltung mit den volatilen Personalstärke-Schwankungen übereinstimmt, die in Beratungs-, Handels- und Compliance-Einheiten üblich sind. Dienstleister bündeln regulatorische Protokollierung und GPU-Optionen, sodass mittelgroße Banken auf Unternehmensklasse-Stacks zugreifen können, ohne Kapitalausgabenspitzen zu verursachen. Gehostete gemeinsame Desktop-Produkte bedienen Nischenumgebungen mit standardisierten Anwendungen, während Remote-Desktop-Dienste veraltete Windows-Workloads in Zweigstellen unterstützen.

Der Desktop-Virtualisierungsmarkt in der Finanzdienstleistungsbranche profitiert davon, dass DaaS-Anbieter Zero-Trust- und Notfallwiederherstellungs-Playbooks vorintegrieren und so die Bereitstellungszeit von Monaten auf Wochen verkürzen. Multi-Tenant-Steuerungsebenen automatisieren Patches und Schwachstellenscans und erleichtern den Prüfungsdruck. Im Gegensatz dazu sprechen On-Premises-HVD-Infrastrukturen weiterhin Institutionen an, deren Richtlinien externe Datenspeicherung verbieten, doch sie sehen sich Erneuerungszyklen gegenüber, die die Gesamtkosten erhöhen. Zukunftsorientierte Käufer bevorzugen daher hybride Beschaffung, indem sie zentrale Handels-Desktops in private Clouds verlagern und Bürokräfte auf öffentliche DaaS-Angebote umleiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Beschleunigung verändert Kontrollpräferenzen

On-Premises-Infrastrukturen hielten im Jahr 2024 einen Anteil von 58,4 % am Desktop-Virtualisierungsmarkt in der Finanzdienstleistungsbranche, doch Cloud-Instanzen werden bis 2030 voraussichtlich mit 16,2 % wachsen. Banken lösen Souveränitätsbedenken, indem sie sensible Datensätze lokal abschirmen und saisonale oder risikoarme Workloads an Hyperscaler auslagern. Hybride Orchestrierungsplattformen planen Desktops basierend auf Latenz, Compliance-Tags und Kosten.

Die Cloud-Beschleunigung nimmt zu, da Regulatoren klarere Leitlinien zu Verschlüsselung, Schlüsselverwaltung und Prüfungszugang veröffentlichen, was das wahrgenommene Risiko senkt. Versicherer führen die Schadenregulierung in Cloud-Regionen nahe den Kunden durch, um eine bessere Erfahrung zu erzielen, während zentrale versicherungsmathematische Modelle in privaten Zonen verbleiben. Anbieter, die eine einheitliche Richtliniendurchsetzung über AWS, Azure und GCP hinweg bieten, gewinnen Marktanteile, da Institutionen eine Plattformabhängigkeit vermeiden wollen.

Nach Unternehmensgröße: Kleine und mittelständische Unternehmen erschließen demokratisierte Fähigkeiten

Großunternehmen trugen im Jahr 2024 72,3 % des Umsatzes bei, da ihre komplexen Infrastrukturen maßgeschneiderte Entwicklung erforderten. Dennoch verzeichnen kleine und mittelständische Unternehmen eine CAGR von 14,9 % und erschließen neues adressierbares Volumen für SaaS-basierte Desktop-Plattformen. Nutzungsbasierte Tarife, assistentengesteuerte Compliance-Vorlagen und gebündelter Support machen anspruchsvolle VDI-Lösungen für Gemeinschaftsbanken und regionale Versicherer erschwinglich.

Kleine und mittelständische Unternehmen betrachten Virtualisierung als Einstieg in digitale Belegschaftsstrategien, die Remote-Berater und 24/7-Kundendienst ohne schwere Infrastruktur ermöglichen. Cloud-DaaS-Angebote konfigurieren PCI-DSS- und SOC-2-Kontrollen vor und neutralisieren so historische Compliance-Hürden. Diese Expansion diversifiziert den Umsatz weg von Flaggschiff-Konten an der Wall Street und ermutigt Anbieter, vereinfachte Onboarding-Prozesse und lokalisierte Abrechnung einzuführen.

Nach Endnutzer: FinTech übertrifft die Nachfrage im Kernbankgeschäft

Einzel- und Firmenkundenbanken generierten im Jahr 2024 62,4 % der Ausgaben, was die große Anzahl von Filial- und Back-Office-Arbeitsplätzen widerspiegelt, die von der zentralisierten Desktop-Steuerung profitieren. FinTech- und Zahlungsunternehmen wachsen mit einer CAGR von 15,4 %, da risikokapitalfinanzierte Disruptoren ihre Kundenbasis skalieren und von Anfang an bankgerechte Sicherheit einbetten müssen.[2]Onesafe, „KI-Agenten: Transformation von FinTech im Jahr 2025”, ONESAFE.IO Kapitalmarkt-Desks setzen spezialisierte GPU-Desktops für latenzarme Analysen ein, während Versicherer Schadenbearbeiter-Workstations virtualisieren, um die Schadenaufnahme zu beschleunigen.

FinTech-Prioritäten konzentrieren sich auf API-zentrische, Cloud-native Architekturen, was DaaS zum Standardweg für das Onboarding von Entwicklern und Compliance-Analysten macht. Traditionelle Banken hingegen setzen phasenweise Migrationen fort und sequenzieren Kassenanwendungen, Kreditvergabe und Vermögensverwaltungs-Desktops über mehrjährige Roadmaps. Anbieter passen daher Referenzarchitekturen an die Latenz-, Datenhaltungs- und Prüfungsprofile jedes Vertikals an.

Geografische Analyse

Nordamerika führte im Jahr 2024 mit einem Marktanteil von 41,2 %, angetrieben durch frühe Zero-Trust-Einführung, dichte Handelszentren und groß angelegte GPU-Virtualisierungspiloten in New York, Chicago und Toronto. Institutionen investieren stark in Resilienz und bauen aktiv-aktive Desktop-Paare über Ballungsräume hinweg auf, um bundesstaatliche Leitlinien zur Geschäftskontinuität zu erfüllen. Sub-Sekunden-Failover und Verschlüsselung während der Übertragung sind Basisspezifikationen, und die Ausgaben verlagern sich hin zu Überwachung und automatisierter Behebung zum Schutz vor Ransomware.

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste CAGR von 12,7 % verzeichnen, da Regulatoren in Singapur, Australien und Japan die Cloud-Nutzungsregeln klären und Banken ermutigen, ihre Filialtechnologie zu modernisieren und mobile-first-Dienste einzuführen.[3]CMC Global, „Cloud-Trends des australischen FSI-Sektors bis 2030”, CMCGLOBAL.COM.VN Finanzgruppen setzen hybride Desktop-Grids ein, die lokale Rechenzentrumsknoten mit regionaler Hyperscaler-Kapazität verbinden und eine schnelle Expansion in benachbarte Märkte ermöglichen. FinTech-Ökosysteme in Indien und Südostasien befeuern die Nachfrage zusätzlich durch Greenfield-Aufbauten, die Legacy-Beschränkungen überspringen.

Europa erlebt stetige Erneuerungszyklen, die durch DSGVO-Compliance und Energieeffizienzvorschriften angetrieben werden. Banken in Frankfurt und Paris setzen auf Thin-Client-Rollouts, die an ESG-Zielen ausgerichtet sind, und tauschen veraltete PCs gegen energiesparende Endpunkte aus, die mit zentralisierten virtuellen Desktops integriert werden. Strenge Datensouveränitätsgesetze fördern Investitionen in länderspezifische Cloud-Regionen und Verschlüsselungsschlüssel-Treuhand. Der Nahe Osten und Afrika zeigen eine noch junge, aber sich beschleunigende Akzeptanz in Dubai und Johannesburg, wo Finanzfreizonen digitale Erstbanklizenzierungen fördern. Südamerika schreitet selektiv voran, wobei brasilianische und chilenische Kreditgeber Cloud-Desktops für Contact-Center-Agenten pilotieren, während Kernanwendungen On-Premises verbleiben.

Wettbewerbslandschaft

Der Desktop-Virtualisierungsmarkt in der Finanzdienstleistungsbranche weist eine moderate Konzentration auf. Citrix, Microsoft und VMware hielten im Jahr 2024 gemeinsam einen Umsatzanteil von 56 % und nutzten ihre tiefen Kanalbeziehungen und breiten Produktportfolios. Workspot, Omnissa und Nutanix zielen auf Wachstumschancen mit Cloud-nativen Designs, nutzungsbasierter Abrechnung und integrierten Compliance-Workflows ab, die bei mittelgroßen Institutionen Anklang finden.

Die strategische Differenzierung dreht sich um drei Vektoren. Erstens native Zero-Trust-Engines, die Identitätssignale aufnehmen und riskante Sitzungen dynamisch isolieren. Zweitens GPU-Orchestrierung, die fraktionale oder dedizierte Karten zuweist, um die Anforderungen von Burst-Analysen und Händlergrafiken zu erfüllen. Drittens Multi-Cloud-Steuerungsebenen, die die Richtliniendurchsetzung über On-Premises- und Hyperscale-Infrastrukturen hinweg abstrahieren. Anbieter, die in KI-gestützte Sitzungsfehlerbehebung und Selbstheilung investieren, erzielen Sichtbarkeitsgewinne bei Betriebsteams.

Fusionen und Übernahmen sowie Ausgliederungen gestalten das Feld neu. Die Ausgliederung von Omnissa ermöglicht eine Fokussierung auf regulierte Sektoren, während die Übernahme von VMware durch Broadcom Lizenzverschiebungen auslöst und einige Banken dazu veranlasst, alternative Optionen zu prüfen. Allianzen mit NVIDIA, AMD und Intel nehmen zu, da Anbieter KI-fähige Siliziumlösungen bündeln. Unterdessen erweitern Dienstleistungsintegratoren wie Cognizant und Accenture ihre verwalteten Desktop-Angebote, um Kompetenzlücken bei Kundenbanken zu schließen.

Marktführer des Desktop-Virtualisierungsmarkts in der Finanzdienstleistungsbranche

Citrix Systems, Inc.

IBM Corporation

Microsoft Corporation

Huawei Technologies Co. Ltd

Hewlett Packard Enterprise Development LP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Goldman Sachs führte einen unternehmensweiten KI-Assistenten für 10.000 Mitarbeiter ein und skalierte Backend-GPU-gestützte VDI-Cluster für die Echtzeit-Dokumentenzusammenfassung.

- Juni 2025: BlackRock stellte „Asimov” vor, einen virtuellen Analysten, der Einreichungen und Kommunikation scannt und dabei auf sichere Desktop-Virtualisierung für die Datenverarbeitung setzt.

- Mai 2025: Nutanix veröffentlichte Enterprise AI mit NVIDIA AI Enterprise-Integration und ermöglicht so agentische KI-Desktops über Edge- und Cloud-Infrastrukturen hinweg.

- März 2025: Omnissa startete ein dreistufiges Partnerprogramm für Finanzdienstleistungen mit dem Versprechen einer vereinfachten Bereitstellung und Unterstützung.

Berichtsumfang zum Desktop-Virtualisierungsmarkt in der Finanzdienstleistungsbranche

Der Bericht zum Desktop-Virtualisierungsmarkt in der Finanzdienstleistungsbranche ist segmentiert nach Desktop-Bereitstellungsplattform (Gehosteter virtueller Desktop, Gehosteter gemeinsamer Desktop, Desktop-as-a-Service und Remote-Desktop-Dienste), Bereitstellungsmodus (On-Premises, Cloud und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittelständische Unternehmen), Endnutzer (Einzel- und Firmenkundenbanken, Kapitalmärkte und Handel, Versicherungen sowie FinTech- und Zahlungsdienstleister) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gehosteter virtueller Desktop |

| Gehosteter gemeinsamer Desktop |

| Desktop-as-a-Service |

| Remote-Desktop-Dienste |

| On-Premises |

| Cloud |

| Hybrid |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Einzel- und Firmenkundenbanken |

| Kapitalmärkte und Handel |

| Versicherungen |

| FinTech- und Zahlungsdienstleister |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Desktop-Bereitstellungsplattform | Gehosteter virtueller Desktop | ||

| Gehosteter gemeinsamer Desktop | |||

| Desktop-as-a-Service | |||

| Remote-Desktop-Dienste | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittelständische Unternehmen | |||

| Nach Endnutzer | Einzel- und Firmenkundenbanken | ||

| Kapitalmärkte und Handel | |||

| Versicherungen | |||

| FinTech- und Zahlungsdienstleister | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Desktop-Virtualisierungsmarkts in der Finanzdienstleistungsbranche an?

Steigende Zero-Trust-Anforderungen, Hybridarbeitsmodelle und GPU-gestützte Analyse-Workloads steigern gemeinsam die Nachfrage, was zu einer CAGR-Prognose von 14,8 % bis 2030 führt.

Wie groß wird der Desktop-Virtualisierungsmarkt in der Finanzdienstleistungsbranche bis 2030 sein?

Er wird voraussichtlich bis 2030 bei aktuellen Adoptionsverläufen 5,75 Millionen USD erreichen.

Welche Region wächst in diesem Markt am schnellsten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 12,7 %, da Regulatoren die Cloud-Nutzung klären und Institutionen ihre Infrastruktur modernisieren.

Warum setzen kleine und mittelständische Unternehmen Desktop-Virtualisierung schneller ein als in der Vergangenheit?

Cloud-basierte Desktop-as-a-Service-Pakete bündeln Compliance und Sicherheit und machen Unternehmensklasse-Fähigkeiten für kleinere Banken und Versicherer erschwinglich und einfach bereitzustellen.

Seite zuletzt aktualisiert am: