Größe und Marktanteil des Desktop-Virtualisierungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

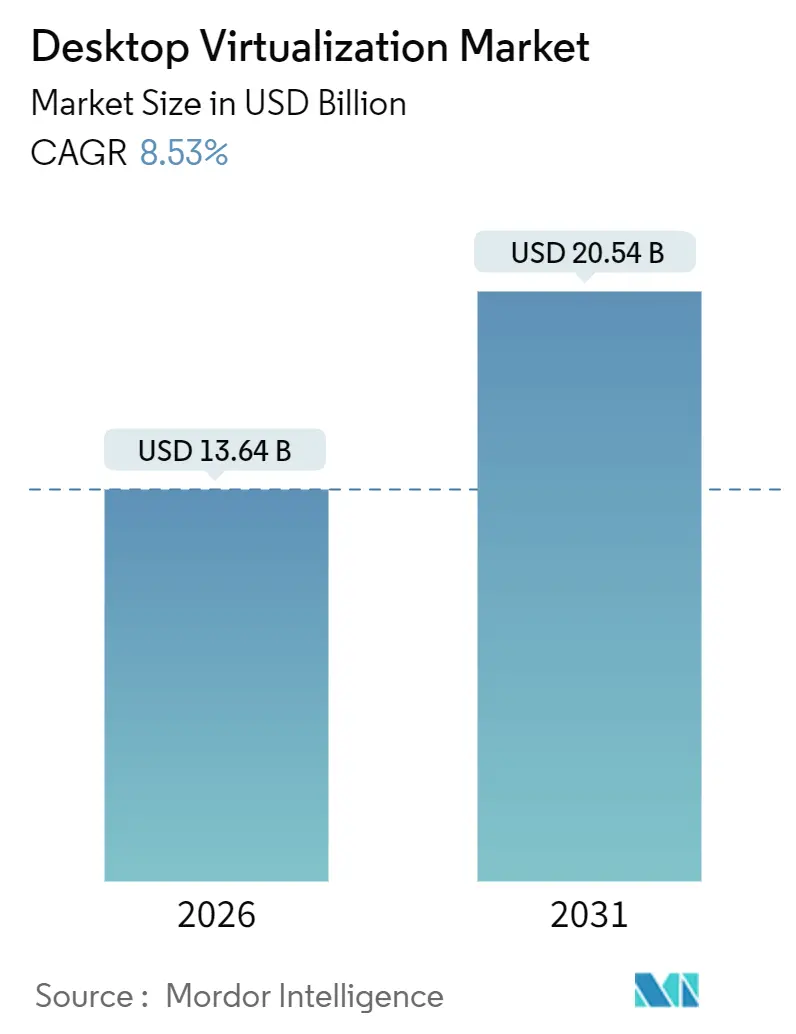

| Marktgröße (2026) | 13.64 Milliarden US-Dollar |

| Marktgröße (2031) | 20.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Desktop-Virtualisierungsmarkts von Mordor Intelligence

Die Größe des Desktop-Virtualisierungsmarkts wird im Jahr 2026 auf 13,64 Milliarden USD geschätzt und soll bis 2031 20,54 Milliarden USD erreichen, bei einer CAGR von 8,53 % während des Prognosezeitraums (2026–2031).

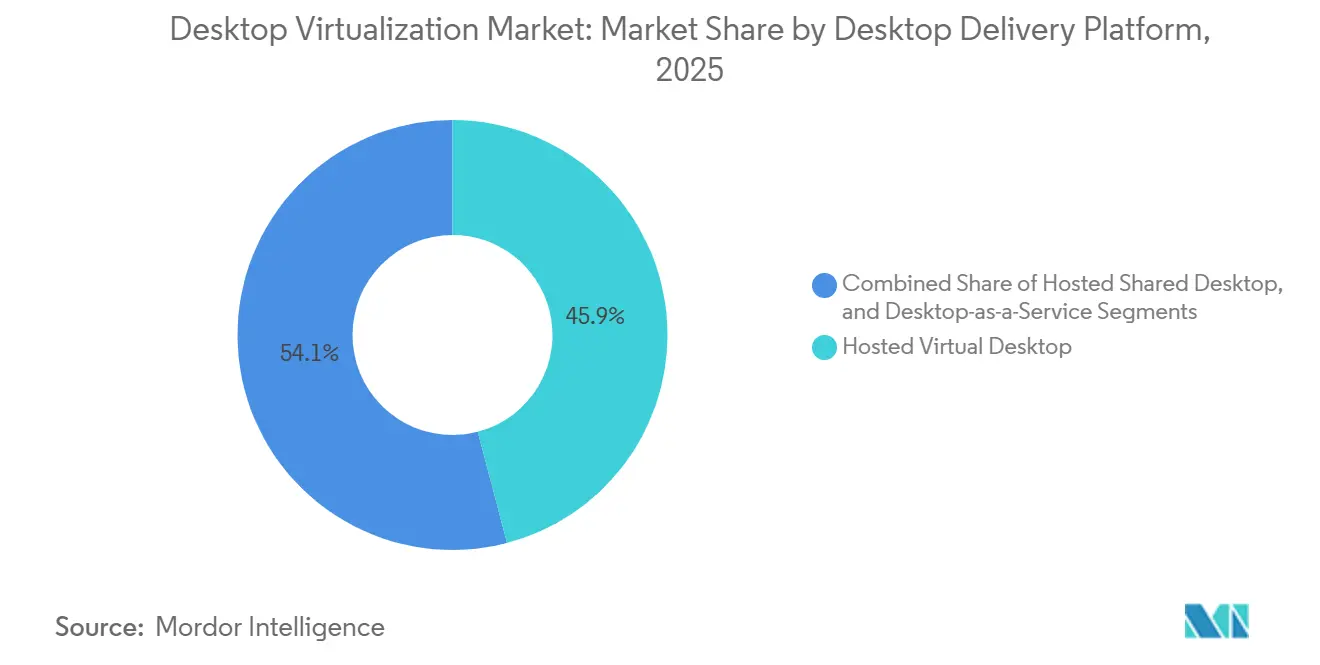

Die Expansion spiegelt eine Umorientierung von Unternehmen hin zu Cloud-Verbrauchsmodellen, Zero-Trust-Sicherheitsvorgaben und der Wirtschaftlichkeit cloudnativer Infrastrukturen wider. Die Cloud-Bereitstellung erfasste 60,44 % des Umsatzes im Jahr 2025, da Organisationen ihre Kapitalbudgets auf Desktop-as-a-Service-Abonnements verlagerten, die bedarfsgerecht skalieren. Gehostete-virtuelle-Desktop-Architekturen behielten einen Marktanteil von 45,92 %, doch das Wachstum der Arbeitsplatzzahlen verlangsamt sich, da Unternehmen elastische Skalierbarkeit für Wissensarbeiter und GPU-beschleunigte Designteams priorisieren. Nordamerika entfiel auf 37,21 % des globalen Wertes, jedoch ist der asiatisch-pazifische Raum der am schnellsten wachsende Knotenpunkt, unterstützt durch Mandatsanforderungen für souveräne Clouds in China und Indiens Digital-India-Ausgaben von 1,08 Billionen INR (13 Milliarden USD) bis 2026. Das Gesundheitswesen führt das vertikale Wachstum mit einer CAGR von 9,26 % an, da Telemedizin-Workflows HIPAA-konformen Fernzugriff auf Patientendaten erfordern.

Wichtigste Erkenntnisse des Berichts

- Nach Desktop-Bereitstellungsplattform hielt der gehostete virtuelle Desktop 45,92 % des Marktanteils der Desktop-Virtualisierung im Jahr 2025, während Desktop-as-a-Service bis 2031 voraussichtlich mit einer CAGR von 11,52 % wachsen wird.

- Nach Bereitstellung dominierte das Cloud-Modell mit 60,44 % des Umsatzes im Jahr 2025 und soll bis 2031 mit einer CAGR von 12,61 % wachsen.

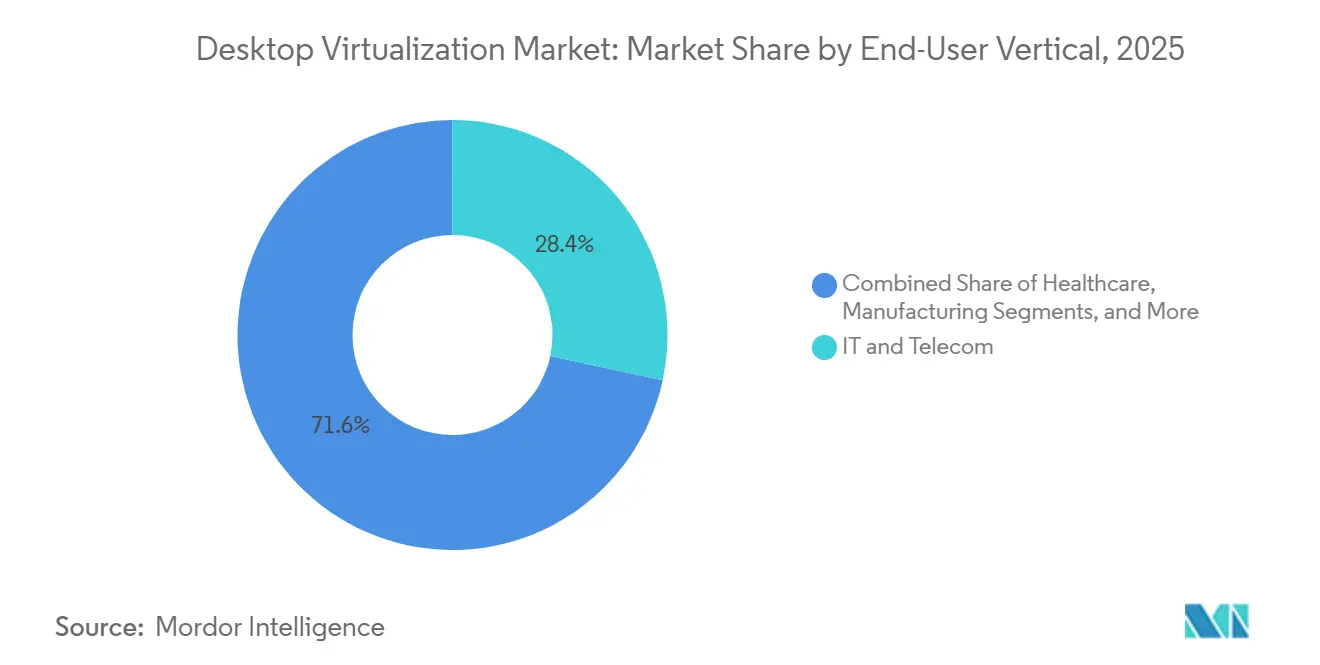

- Nach Endbenutzer-Branche entfielen IT und Telekommunikation auf 28,37 % der Größe des Desktop-Virtualisierungsmarkts im Jahr 2025; das Gesundheitswesen entwickelt sich bis 2031 mit einer CAGR von 9,26 %.

- Nach Unternehmensgröße generierten Großunternehmen 58,86 % der Ausgaben im Jahr 2025, während KMU bis 2031 mit einer CAGR von 9,88 % wachsen sollen.

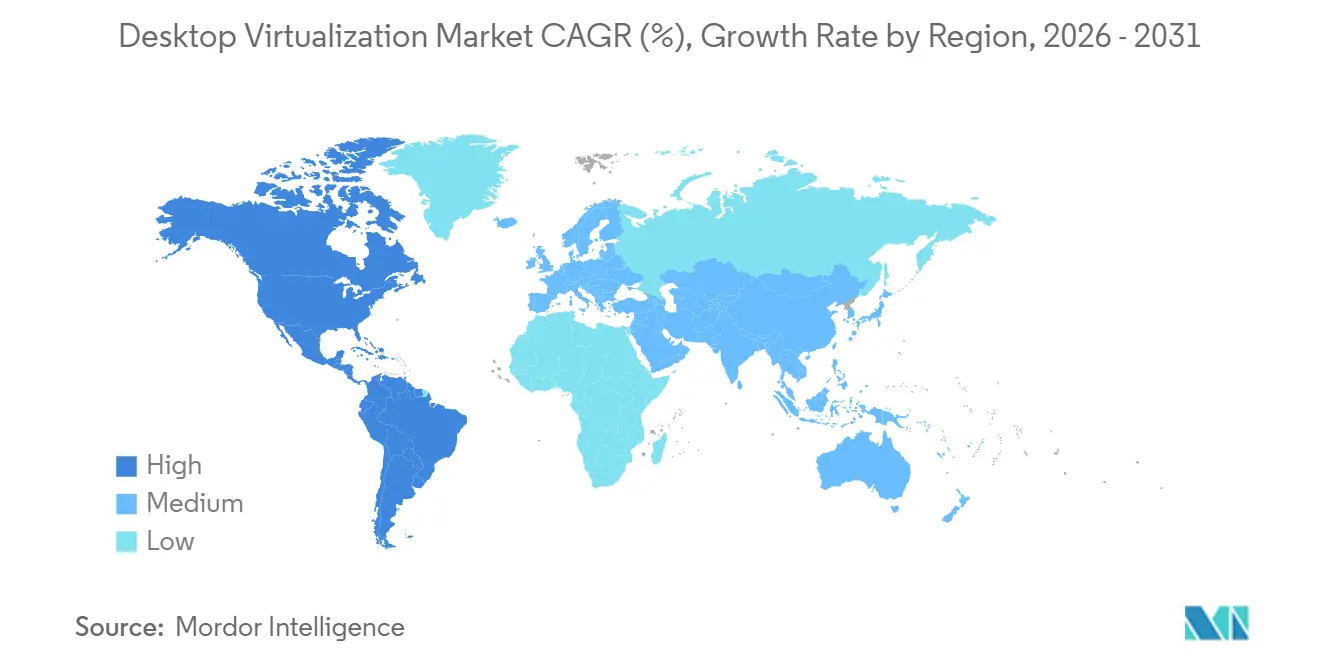

- Nach Geografie führte Nordamerika mit 37,21 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich die schnellste CAGR von 13,26 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Desktop-Virtualisierungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Bring-Your-Own-Device (BYOD)-Richtlinien | +1.4% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung cloudgehosteter Desktops und DaaS | +2.1% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Bedarf an zentralisierter Sicherheit und Compliance | +1.8% | Global, insbesondere Europa (DSGVO) und Nordamerika (HIPAA, SOC 2) | Mittelfristig (2–4 Jahre) |

| Kosteneinsparungen durch GPU-Virtualisierung für CAD/CAE-Anwender | +0.9% | Fertigungszentren in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Edge-Computing-gestützte VDI-Einführungen mit niedriger Latenz | +0.7% | Asiatisch-pazifischer Raum und Naher Osten mit 5G-Infrastrukturausbau | Langfristig (≥ 4 Jahre) |

| Datenschutzvorschriften zur Förderung von länderspezifischer VDI | +1.2% | Europa (DSGVO), China (Datensicherheitsgesetz), Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Bring-Your-Own-Device-Richtlinien

Organisationen haben BYOD-Programme eingeführt, um den Hardware-Aufwand zu reduzieren und hybrides Arbeiten zu unterstützen, doch nicht verwaltete Endpunkte setzen Unternehmensdaten Malware und Datenexfiltration aus. Die NIST-Sonderpublikation 800-46 Rev. 3 forderte Bundesbehörden auf, Gerätestatusüberprüfungen durchzuführen, bevor VDI-Sitzungen gestartet werden – eine Empfehlung, die von Chief Information Security Officers des Privatsektors übernommen wurde, um Anforderungen der Cyber-Versicherung zu erfüllen.[1]Nationales Institut für Standards und Technologie, "Leitfaden zur Telework-, Fernzugriffs- und BYOD-Sicherheit in Unternehmen – SP 800-46 Rev. 3," nist.gov Durch die ausschließliche Übertragung von Pixeldaten an persönliche Geräte schafft die Desktop-Virtualisierung eine Luftlücke zwischen sensiblen Workloads und Verbraucher-Betriebssystemen. JPMorgan Chase stellte VDI im Jahr 2025 für 60.000 Händler bereit und ermöglichte es, dass algorithmische Modelle in Rechenzentrum-Enklaven verblieben, während Mitarbeiter von Heimnetzwerken aus arbeiteten. Da sich Zero-Trust-Frameworks weiterentwickeln, beschleunigen Richtlinien für bedingten Zugriff, die Gerätegesundheit und Benutzeridentität vor dem Sitzungsstart überprüfen, die Einführung im Desktop-Virtualisierungsmarkt.

Schnelle Einführung cloudgehosteter Desktops und DaaS

Cloudnative VDI verdrängt On-Premises-Installationen, da IT-Teams keine Spitzenkapazitäten mehr Jahre im Voraus prognostizieren müssen – eine Praxis, die zu ungenutzter Hardware oder Leistungsengpässen führte. Azure Virtual Desktop und AWS WorkSpaces führten im Jahr 2025 automatische Skalierung ein und starten zusätzliche Rechenkapazität innerhalb von 90 Sekunden, sobald die durchschnittliche Sitzungsdichte 80 % überschreitet. Unternehmen wie Siemens konsolidierten 200 regionale VDI-Cluster in drei Azure-Regionen, eliminierten Rechenzentrum-Mietverträge und sparten jährlich 18 Millionen EUR (19,44 Millionen USD). Multi-Cloud-Bereitstellung ist heute eine Absicherung gegen Anbieterabhängigkeit, wobei ein Drittel der Unternehmen Desktops über zwei oder mehr Hyperscaler betreibt, um Datensouveränitätsregeln zu erfüllen.

Bedarf an zentralisierter Sicherheit und Compliance

Regulierungsbehörden betonen Datensouveränität und Prüfpfade, was Organisationen dazu veranlasst, die Anwendungsbereitstellung über VDI zu zentralisieren. Das Zero-Trust-Reifegradmodell der CISA positioniert VDI als eine Kernkontrolle für die Level-3-Compliance, da es die Isolation mit geringstmöglichen Rechten durchsetzt und laterale Bewegungen einschränkt. Die technischen Schutzmaßnahmen von HIPAA erfordern unveränderliche Zugriffsprotokolle, die VDI auf der Hypervisor-Ebene aufzeichnet, ohne auf möglicherweise deaktivierte Endpunkt-Agenten angewiesen zu sein. Finanzinstitute nutzen VDI, um Handelssysteme von Personalverwaltungsnetzwerken zu trennen und so Rechteausweitung zwischen Domänen zu blockieren. Artikel 32 der DSGVO zur Verschlüsselung ist leichter zu erfüllen, wenn Daten die nach ISO 27001 zertifizierten Einrichtungen nie verlassen.

Kosteneinsparungen durch GPU-Virtualisierung für CAD/CAE-Anwender

Für Engineering-Workloads waren früher dedizierte Workstations im Wert von 3.000–8.000 USD erforderlich, doch gemeinsam genutzte vGPU-Ressourcen decken jetzt intermittierenden Grafikbedarf ab. NVIDIA vGPU 17.0 führte zeitgescheibtes Scheduling ein, sodass eine einzige A100-GPU 16 gleichzeitige AutoCAD-Anwender mit einer Leistung von 60 und mehr FPS bedienen kann.[2]NVIDIA Corporation, "NVIDIA Virtual GPU Software-Dokumentation – Release 17.0," nvidia.com Automobilführer wie BMW migrierten 1.200 CAD-Ingenieure zu GPU-gestützter VDI und reduzierten Hardware-Erneuerungsbudgets um 4,2 Millionen EUR (4,54 Millionen USD). Anteilige GPU-Instanzen von Hyperscalern, darunter AWS EC2 G6, vermieten ein Achtel einer NVIDIA L4 zu 0,52 USD pro Stunde und verstärken so den Wandel im Desktop-Virtualisierungsmarkt hin zur verbrauchsbasierten Preisgestaltung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für On-Premises-VDI-Infrastruktur | -1.3% | Global, mit besonderem Einfluss auf KMU und Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Netzwerklatenz und Bandbreitenbeschränkungen | -1.1% | Asiatisch-pazifischer Raum, Afrika, Südamerika (begrenzte Breitbandabdeckung) | Mittelfristig (2–4 Jahre) |

| Komplexe Multi-Session-Betriebssystem-Lizenzmodelle | -0.6% | Global, mit gravierendem Einfluss in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Begrenzte GPU-Durchleitung auf ARM-basierten Endpunkten | -0.4% | Global, betrifft Organisationen, die auf ARM-Prozessoren umstellen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für On-Premises-VDI-Infrastruktur

Der Aufbau eines internen VDI-Stacks erfordert Hypervisor-Lizenzen, gemeinsam genutzte Speicher-Arrays und GPU-fähige Server, deren Kosten vor Netzwerk-Upgrades 2.500 USD pro Benutzer übersteigen können. Unternehmen müssen N+1-Redundanz bereitstellen, um den Dienst bei Hardware-Ausfällen aufrechtzuerhalten, was die Serverausgaben faktisch verdoppelt. Hyperkonvergente Alternativen reduzieren die Komplexität, erfordern aber dennoch Kapital, das kleinere Unternehmen über Erneuerungszyklen nur schwer amortisieren können. Folglich bevorzugen viele KMU Desktop-as-a-Service-Abonnements, die Infrastruktur, Patches und Support zu monatlichen Gebühren bündeln, womit die Kostenkurve verschoben und Ausgaben von On-Premises-Geräten abgelenkt werden.

Netzwerklatenz und Bandbreitenbeschränkungen

Remote-Display-Protokolle benötigen bescheidene Bandbreite für Textaufgaben, steigen jedoch für 3D-Rendering auf 10–25 Mbps an. Eine ITU-Studie zeigte, dass 42 % der ländlichen Unternehmen im asiatisch-pazifischen Raum und 58 % der Unternehmen in Subsahara-Afrika im Jahr 2025 kein 25-Mbps-Breitband hatten. Latenzen über 100 ms beeinträchtigen die Mausreaktionsfähigkeit und senken die Benutzerzufriedenheitswerte. Edge-Caches, die näher an den Endbenutzern platziert werden, mildern die Verzögerung, führen aber wieder Hardware- und Betriebslasten ein. 5G-Festfunknetz verspricht eine Hin- und Rückreisezeit von unter 30 ms, obwohl die Abdeckung außerhalb von Städten erster Ordnung bis 2026 begrenzt bleibt, was die Expansion des Desktop-Virtualisierungsmarkts in unterversorgten Regionen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Desktop-Bereitstellungsplattform: DaaS stört traditionelle Hosting-Modelle

Der gehostete virtuelle Desktop behielt 45,92 % des Marktumsatzes im Jahr 2025, doch die Größe des Desktop-Virtualisierungsmarkts für Desktop-as-a-Service wird voraussichtlich bis 2031 mit einer jährlichen Rate von 11,52 % wachsen. Cloud-bereitgestellte Desktops machen das Hypervisor-Management überflüssig und ermöglichen es Administratoren, identische Sicherheitsbaselines für jede Sitzung durchzusetzen. Microsoft integrierte Azure Virtual Desktop mit Intune im Jahr 2025 und ermöglichte die Richtlinienvererbung zwischen physischen und virtuellen Endpunkten. Saisonale Branchen wie der Einzelhandel skalieren die Anzahl der Arbeitsplätze während der Feiertage um 300 %, ein Anwendungsfall, den gehostete gemeinsam genutzte Server nicht erfüllen können. Gleichzeitig rechtfertigen Anforderungen an niedrige Latenzen im Wertpapierhandel weiterhin den Einsatz privater VDI-Cluster in der Nähe von Börsenmaschinen. Citrix berichtete, dass 68 % der On-Premises-Kunden in regulierten Nischen tätig waren, was zeigt, dass hybride Koexistenz weit in den Prognosehorizont hinein bestehen bleiben wird. Neue Container-Bereitstellungsmodelle, insbesondere VMware Horizon Cloud Next-Gen, verwischen die Grenzen weiter, indem sie Docker-verpackte Windows-Anwendungen über HTML5-Browser streamen.

Der gehostete gemeinsam genutzte Desktop findet Nischenwachstum in akademischen Labors und Callcentern, wo standardisierte Workloads vorherrschen. Desktop-as-a-Service (DaaS) hebt Administratorbeschränkungen auf, die gemeinsam genutzte Server plagten, und ermöglicht es Auftragnehmern, projektspezifische Plugins zu installieren, ohne benachbarte Sitzungen zu gefährden. GPU-Fraktionierung ermöglicht es cloudgehosteten Desktops jetzt, Designer mit 4-GB-Scheiben zu bedienen, die nur während des Renderings reserviert werden, was den Leerlauf-Mehraufwand reduziert. Anbieter vermarkten vertikale Bundles, wie z. B. Finanz-DaaS-Pakete, die Bloomberg-Terminals und Prüfprotokollierung einbetten, und erzielen dabei 20 % Aufschläge gegenüber generischen Arbeitsplätzen. Folglich diversifiziert der Desktop-Virtualisierungsmarkt weiterhin Bereitstellungsformate, anstatt sich auf eine einzige Architektur zu konsolidieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Cloud-Dominanz gestaltet die Infrastrukturökonomie neu

Die Cloud hielt 60,44 % des Marktwerts im Jahr 2025, und ihr Marktanteil im Desktop-Virtualisierungsmarkt wird sich vertiefen, da Hyperscaler eine CPU-Auslastung von 70–80 % erreichen. Eine zehnminütige Workstation-Bereitstellung überholt die dreitägige Vorlaufzeit für On-Premises-Installationen. AWS brachte 2025 einen WorkSpaces Thin Client für 195 USD auf den Markt, der direkt in eine Cloud-Sitzung bootet und Windows-Lizenzkosten auf Edge-Geräten entfernt.[3]Amazon Web Services, "Neuigkeiten bei AWS – WorkSpaces-Ankündigungen," amazon.com Die Datenschwerkraft hält seismische Modellierungs- und Genomik-Workloads On-Premises, doch selbst diese Sektoren experimentieren mit hybriden Setups, die Cloud-Desktops für Auftragnehmer reservieren. Hyperkonvergente Appliances reduzieren den Betriebsaufwand, indem sie Rechenkapazität, Speicher und Netzwerke in skalierbare Knoten bündeln und die Fünfjahres-Betriebskosten im Vergleich zu herkömmlichen SANs um 28 % senken.

Die DSGVO-Lokalisierungsklausel in Europa lenkt viele Unternehmen zu privaten Clouds, die innerhalb regionaler Grenzen gehostet werden, und erhält On-Premises-Investitionen trotz globaler Migrationsmuster aufrecht. Nutanix AHV 7.0 fügte dynamische GPU-Zuweisung hinzu, konsolidierte Workloads und verschob Hardware-Erneuerungen. Für Edge-Fabriken, die eine Hin- und Rückreisezeit von unter 10 ms zu Shopfloor-Robotern benötigen, bleiben lokale Knoten unverzichtbar. Jedoch stellen AWS, Azure und Google Cloud Metro-Edge-Zonen bereit, die Kerndienste innerhalb von Stadtgrenzen bringen, was Latenzargumente für private Cluster unterminiert. Über den Prognosehorizont hinaus werden die meisten Organisationen persistente Desktops On-Premises für Führungskräfte betreiben und gleichzeitig Cloud-Arbeitsplätze für zeitlich befristetes Personal bereitstellen, was eine pragmatische statt ideologische Bereitstellungsaufteilung verdeutlicht.

Nach Endbenutzer-Branche: Gesundheitswesen beschleunigt die Einführung für Telemedizin-Workflows

Das Gesundheitswesen verzeichnete die höchste CAGR von 9,26 %, da Kliniker von entfernten Kliniken aus auf Bildgebung und elektronische Gesundheitsakten zugrifften, ohne geschützte Daten herunterzuladen. Die technischen Schutzmaßnahmen von HIPAA begünstigen server-seitiges Rendering und verschlüsselte Pixel-Streams und ermöglichen es Krankenhäusern, Prüfanforderungen zu erfüllen, während Ärzten die Konsultation von zu Hause oder temporären Triagezentren ermöglicht wird. IT und Telekommunikation dominierten die absoluten Ausgaben mit 28,37 % im Jahr 2025, indem sie ausgereifte Cloud-Kompetenzen nutzten, um virtuelle Desktops mit DevSecOps-Pipelines und kontinuierlichen Compliance-Scannern zu integrieren. Finanzunternehmen setzten Desktop-Virtualisierung ein, um Handelsalgorithmen zu isolieren; Goldman Sachs setzte 2024 15.000 Cloud-Desktops ein, um standortübergreifende Quantenteams zu unterstützen.

Hersteller setzen robuste Thin Clients auf Montagelinien ein, wo Staub und Vibrationen die PC-Lebenszyklen verkürzen und Workloads in gehärtete Rechenzentren verlagern. Einzelhändler skalieren die saisonale Einstellung, indem sie temporäre Desktops bereitstellen, anstatt zehntausende Laptops zu konfigurieren. Bildungssegmente liefern MATLAB, CAD und Design-Suiten über HTML5, beseitigen physische Labor-Engpässe und reduzieren Lizenzpools durch gleichzeitige Nutzung um 30 %. Regierungsbehörden erfüllen FedRAMP-Kontrollen und unterstützen gleichzeitig Telearbeit für Beamte, wobei bereits 180.000 US-Bundesbedienstete zu virtuellen Desktops migriert wurden. Die an frontlinien- und feldorientierten Mitarbeitern gebundene Größe des Desktop-Virtualisierungsmarkts expandiert daher über die Grenzen der Wissensarbeit hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU treiben Wachstum durch verwaltete Dienste voran

Großunternehmen generierten 2025 einen Umsatz von 58,86 % dank komplexer Geschäftsbereichsintegrationen, doch KMU werden mit 9,88 % pro Jahr wachsen, da schlüsselfertige verwaltete Dienste die Einstiegshürden senken. Pakete, die zu 50–75 USD pro Benutzer und Monat angeboten werden, bündeln Support, Endpunktgeräte und Compliance-Berichte und unterbieten herkömmliche PC-Erneuerungszyklen um bis zu 35 %. Die Festpreisstufen von Windows 365 sprachen Unternehmen ohne Hypervisor-Kenntnisse an und beschleunigten den Fußabdruck des Desktop-Virtualisierungsmarkts bei Unternehmen mit weniger als 1.000 Mitarbeitern.

Bewusstsein bleibt eine Hürde; eine IDC-Umfrage ergab, dass mehr als die Hälfte der kleinen Unternehmen mit VDI nicht vertraut war, was auf erhebliches ungenutztes Potenzial hinweist. Mittelgroße Organisationen befinden sich jedoch zwischen Kostenempfindlichkeit und anspruchsvollen Anforderungen, was die Einführung von co-verwalteten Modellen vorantreibt, bei denen Hyperscaler die Infrastruktur verwalten, während interne IT-Teams Anwendungen steuern. Vertikalspezifische DaaS-Bundles, wie radiologische Bildgebung oder Finanz-Compliance-Desktops, verkürzen Proof-of-Concept-Zyklen weiter. Folglich erwartet die Desktop-Virtualisierungsbranche eine stetige KMU-Durchdringung, die die Ausgaben großer Unternehmen übertrifft, aber nicht verdrängt.

Geografische Analyse

Nordamerika führte den Umsatz im Jahr 2025 mit 37,21 % an, bedingt durch frühe Mandatsvorgaben für hybrides Arbeiten und beträchtliche Cloud-Budgets. Das Wachstum verlangsamt sich nun, da die Bereitstellungen von Greenfield-Projekten zu Lizenzerneuerungen und Kapazitätsanpassungen übergehen. Regionale Anbieter differenzieren sich durch FedRAMP High- und StateRAMP-Zertifizierungen, die öffentliche Aufträge erschließen.

Der asiatisch-pazifische Raum soll mit einer CAGR von 13,26 % wachsen, der schnellsten weltweit. Chinas Datensicherheitsgesetz verpflichtet zur Datenspeicherung im Land und zwingt multinationale Unternehmen dazu, lokale VDI-Cluster einzusetzen, anstatt Sitzungen über ausländische Regionen zu leiten. Indiens Digital-India-Förderung erweitert Glasfasernetze und Hyperscale-Rechenzentren, Voraussetzungen für den Massenrollout in Bildung und kommunalen Gesundheitszentren. Edge-Knoten von Anbietern wie China Mobile senken die Hin- und Rückfahrtlatenz auf unter 20 ms und ermöglichen so den Betrieb GPU-intensiver Bearbeitungs-Suiten in der Cloud ohne wahrnehmbare Verzögerung.

Europa bleibt ein stetiger Anwender. DSGVO-Lokalisierungsregeln fördern private oder souveräne Clouds; 62 % der Unternehmen betrieben VDI innerhalb der Grenzen der Mitgliedstaaten im Jahr 2025, laut dem Verband der Cloud-Infrastruktur-Dienstleister in Europa.[4]Verband der Cloud-Infrastruktur-Dienstleister in Europa, "DSGVO-Compliance in Cloud-Diensten – Umfragebericht 2025," cispe.cloud Regierungen im Nahen Osten investieren in nationale Cloud-Infrastrukturen; der Öffentliche Investitionsfonds Saudi-Arabiens stellt 6,4 Milliarden USD für Rechenzentren zur Verfügung, die staatliche Desktops hosten sollen. Südamerika und Afrika bleiben noch im Aufbau, da Breitbandkosten und Steuersysteme die Gesamtbetriebskosten erhöhen, doch 5G-Festfunknetz-Pilotprojekte in Brasilien und Kenia signalisieren einen möglichen Wendepunkt bis 2028. Für multinationale Unternehmen fragmentiert sich der Desktop-Virtualisierungsmarkt in regionale Silos, die durch Datenschutzgesetze über den Aufenthaltsort von Daten geregelt werden, anstatt einem einzigen globalen Bereitstellungs-Fußabdruck zu folgen.

Wettbewerbslandschaft

Der Desktop-Virtualisierungsmarkt ist mäßig konzentriert: Microsoft, Citrix, AWS und Nutanix kontrollierten etwa 55 % des Umsatzes im Jahr 2025. Hyperscaler unterbieten traditionelle Anbieter, indem sie Rechenkapazität monetarisieren und wertsteigernde Sicherheits- oder KI-Funktionen darüber legen. Microsoft fügte im Jahr 2025 KI-gesteuerte Host-Optimierung hinzu und senkte so die Infrastrukturkosten pro Benutzer um 18 %. AWS implementierte Sitzungspersistenz-Technologie, die es Benutzern ermöglicht, Desktops auf verschiedenen Geräten zu pausieren und fortzusetzen, wodurch die Wiederverbindungszeit für vielreisende Mitarbeiter verkürzt wird.

Nischenanbieter IGEL und Stratodesk gewannen Marktanteile mit Linux-basierten Endpunkten, die Windows-Lizenzgebühren entfernen und alternde PCs wiederverwenden. Broadcoms Übernahme von VMware im Jahr 2023 und die Omnissa-Ausgliederung im Jahr 2024 signalisierten eine Verlagerung hin zu Abonnementeinnahmen und cloud-agnostischen Steuerungsebenen. Patentanmeldungen konzentrieren sich auf GPU-Partitionierung, Sitzungsspiegelung für den Helpdesk-Support und KI-basierte Anomalieerkennung. Browser-native Wettbewerber wie Chrome Enterprise umgehen Hypervisoren vollständig und streamen Windows-Anwendungen über den Chrome-Browser.

Regulatorische Zertifizierungen prägen Wettbewerbsvorteile. Anbieter mit ISO 27001-, DSGVO- und HIPAA-Attestierungen gewinnen Verträge im Gesundheitswesen, in der Finanzbranche und in der öffentlichen Verwaltung. Vertikale Bundles erzielen Aufschläge von 20–30 %, was Anbieter dazu veranlasst, Compliance-Toolkits, branchenspezifische Software und vorkonfigurierte Richtlinien zu integrieren. Mit Blick auf das Jahr 2026 dreht sich der Wettbewerb weniger um die Hypervisor-Wahl und mehr um das Preis-Leistungs-Verhältnis für GPU-Workloads, die regulatorische Abdeckung und die Breite der Ökosystem-Integrationen.

Marktführer im Bereich Desktop-Virtualisierung

Citrix Systems Inc.

Cisco Systems, Inc.

Amazon Web Services, Inc.

Dell Technologies Inc.

Google LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Microsoft brachte Azure Virtual Desktop mit NVIDIA L40S-GPUs auf den Markt, das bis zu 32 gleichzeitige CAD-Sitzungen pro GPU unterstützt und die Gesamtbetriebskosten um 40 % senkt.

- September 2025: AWS veröffentlichte WorkSpaces Thin Client Gen 2, ein ARM-basiertes Gerät für 195 USD, das direkt in Cloud-Desktops bootet und duale 4K-Bildschirme unterstützt.

- Juli 2025: Citrix ging eine Partnerschaft mit Tencent Cloud ein, um China-konformes DaaS bereitzustellen, indem Sitzungen innerhalb von Rechenzentren auf dem chinesischen Festland gehalten werden.

- Mai 2025: Nutanix AHV 7.0 führte dynamische GPU-Neuzuweisung ein und reduzierte den Bereitstellungsaufwand um 35 %.

- März 2025: Dell verpflichtete sich zu 120 Millionen USD, um die VDI-Appliance-Produktion in Penang, Malaysia auszubauen, um die Nachfrage im asiatisch-pazifischen Raum zu bedienen.

Umfang des globalen Desktop-Virtualisierungsmarktberichts

Desktop-Virtualisierung ist eine Virtualisierungstechnik, die einen persönlichen Computer-Desktop mithilfe des Client-Server-Computing-Modells von einem physischen Gerät trennt. Desktop-Virtualisierung umfasst die Trennung des physischen Client-Geräts vom Betriebssystem. Die für den Desktop benötigten Daten werden auf einem zentralisierten oder entfernten Server gespeichert, nicht auf dem Gerät des Clients. Der zunehmende Einsatz von KVM-Switch-Lösungen in IT-Unternehmensumgebungen unterstützt das effiziente Management mehrerer virtueller Desktop-Systeme und zentralisierter Workstation-Betriebe. Dies ermöglicht es Benutzern, von überall und jederzeit auf ihre Daten zuzugreifen.

Der Desktop-Virtualisierungsmarkt-Bericht ist segmentiert nach Desktop-Bereitstellungsplattform (gehosteter virtueller Desktop, gehosteter gemeinsam genutzter Desktop, Desktop als Dienst), Bereitstellung (vor Ort, Cloud), Endbenutzer-Branche (Finanzdienstleistungen, Gesundheitswesen, Einzelhandel und E-Commerce, Fertigung, IT und Telekommunikation, Regierung und öffentlicher Sektor, Bildung), Unternehmensgröße (KMU, Großunternehmen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gehosteter virtueller Desktop (HVD) |

| Gehosteter gemeinsam genutzter Desktop (HSD) |

| Desktop-as-a-Service (DaaS)/Sonstige Formen |

| On-Premises |

| Cloud |

| Finanzdienstleistungen |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Fertigung |

| IT und Telekommunikation |

| Regierung und öffentlicher Sektor |

| Bildung |

| Sonstige Endanwenderbranchen |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Desktop-Bereitstellungsplattform | Gehosteter virtueller Desktop (HVD) | |

| Gehosteter gemeinsam genutzter Desktop (HSD) | ||

| Desktop-as-a-Service (DaaS)/Sonstige Formen | ||

| Nach Bereitstellung | On-Premises | |

| Cloud | ||

| Nach Endbenutzer-Branche | Finanzdienstleistungen | |

| Gesundheitswesen | ||

| Einzelhandel und E-Commerce | ||

| Fertigung | ||

| IT und Telekommunikation | ||

| Regierung und öffentlicher Sektor | ||

| Bildung | ||

| Sonstige Endanwenderbranchen | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Desktop-Virtualisierungsmarkt im Jahr 2026 und wohin entwickelt er sich?

Die Größe des Desktop-Virtualisierungsmarkts erreichte im Jahr 2026 13,64 Milliarden USD und soll bis 2031 bei einer CAGR von 8,53 % auf 20,54 Milliarden USD ansteigen.

Welches Segment wächst innerhalb der Desktop-Bereitstellungsplattformen am schnellsten?

Das Desktop-as-a-Service-Segment soll bis 2031 jährlich um 11,52 % wachsen und damit das Wachstum der Modelle für gehostete virtuelle Desktops und gehostete gemeinsam genutzte Desktops übertreffen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Mandate zur digitalen Souveränität wie Chinas Datensicherheitsgesetz und Indiens Digital-India-Investitionen fördern lokale Bereitstellungen und treiben eine regionale CAGR von 13,26 % voran.

Was sind die wichtigsten Hindernisse für die Einführung von Desktop-Virtualisierung?

Hohe Anfangsinvestitionen für On-Premises-Infrastruktur und Netzwerklatenz in Regionen mit unzuverlässigem Breitband bleiben die wichtigsten Hemmnisse und reduzieren die CAGR um jeweils 1,3 % und 1,1 %.

Wie profitieren KMU von der Desktop-Virtualisierung?

Schlüsselfertige Abonnementpakete zu 50–75 USD pro Benutzer und Monat entlasten vom Hypervisor-Management und ermöglichen es KMU, sichere virtuelle Desktops einzuführen, während die Gesamtbetriebskosten um bis zu 35 % gesenkt werden.

Welche Branchen beschleunigen die Einführung am schnellsten?

Das Gesundheitswesen führt mit einer CAGR von 9,26 % aufgrund von Telemedizin an, während IT und Telekommunikation mit 28,37 % des Umsatzes im Jahr 2025 die größte Ausgabenbasis beibehält.

Seite zuletzt aktualisiert am: