Marktgröße und Marktanteil für hyperkonvergente Infrastruktur

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

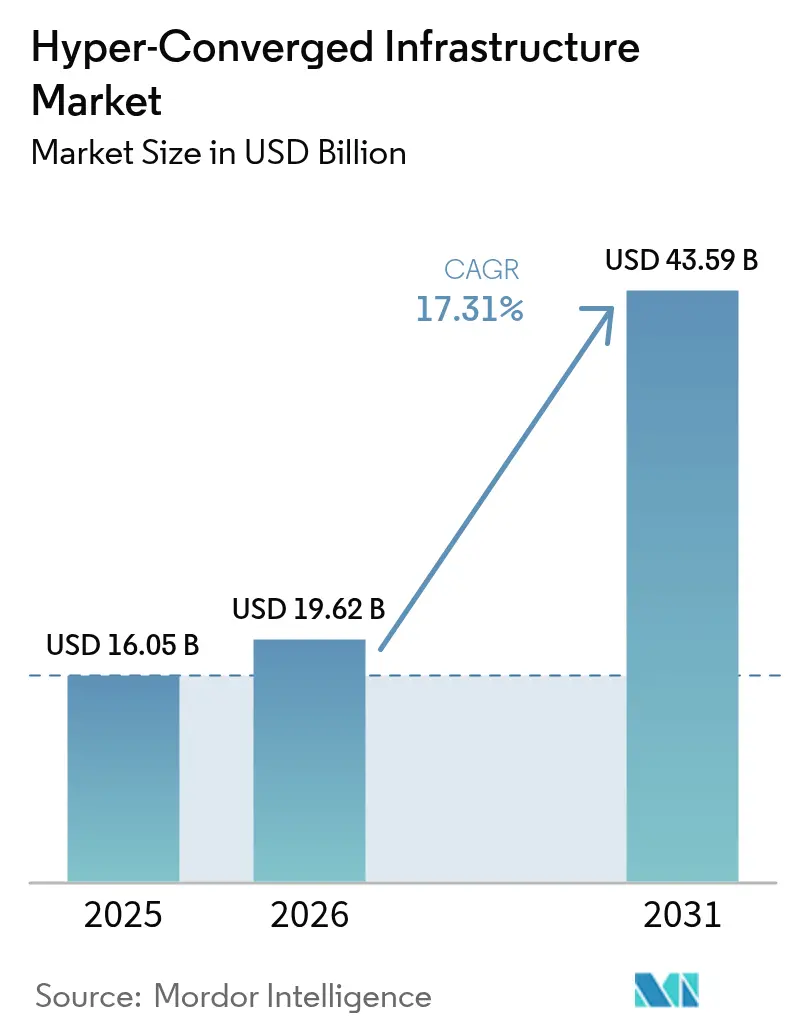

| Marktgröße (2026) | 19.62 Milliarden US-Dollar |

| Marktgröße (2031) | 43.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

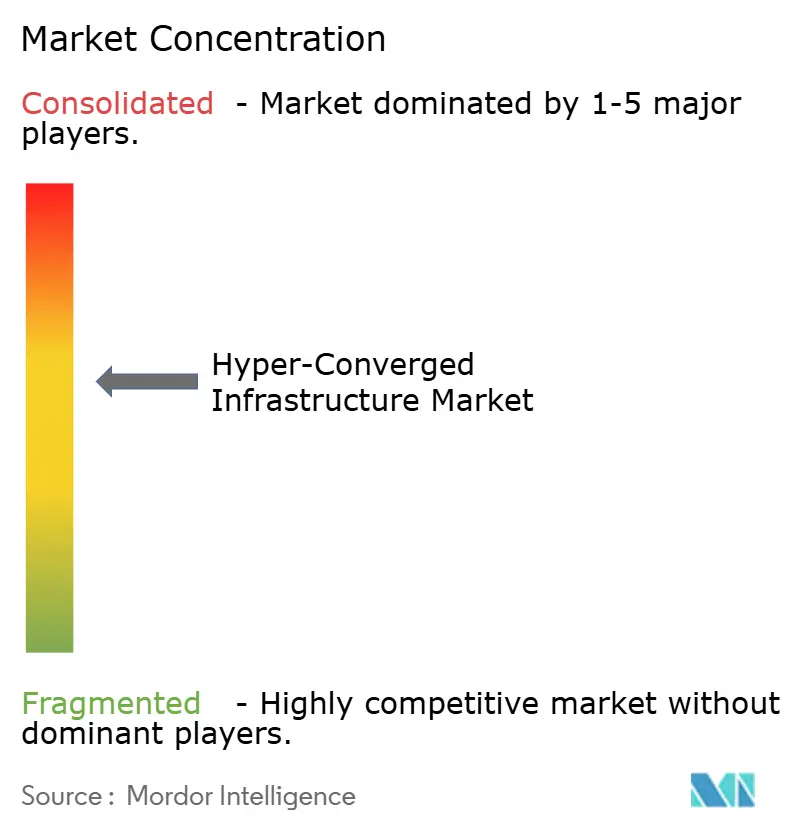

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für hyperkonvergente Infrastruktur von Mordor Intelligence

Die Marktgröße für hyperkonvergente Infrastruktur wird voraussichtlich von 16,05 Milliarden USD im Jahr 2025 auf 19,62 Milliarden USD im Jahr 2026 steigen und bis 2031 43,59 Milliarden USD erreichen, mit einer CAGR von 17,31 % über den Zeitraum 2026–2031. Unternehmenskäufer beschleunigen ihre Erneuerungszyklen, da Broadcoms Entscheidung aus dem Jahr 2024, unbefristete VMware-Lizenzen einzustellen, zwanzig Jahre Virtualisierungsökonomie auf den Kopf gestellt und die größte Plattformmigrierungswelle seit Beginn der x86-Server-Konsolidierung ausgelöst hat. Mandate für souveräne KI, Rollouts im Einzelhandels-Edge-Bereich und das Aufkommen von RISC-V-Appliances haben neue Marktteilnehmer angezogen, die auf Open-Source-Flexibilität statt auf rohe Hardware-Skalierung setzen, was den Vorteil zugunsten von Nutanix, Microsoft Azure Stack HCI und Scale Computing verschiebt. Käufer betrachten softwaredefinierte Speicherung, Kubernetes-native Orchestrierung und NVMe-Leistungsdichte als entscheidende Differenzierungsmerkmale, insbesondere dort, wo Strompreise oder Netzwerkwarteschlangen die Leistungsbudgets begrenzen.[1]Internationale Energieagentur, "Rechenzentren und Datenübertragungsnetze," iea.org Zusammengenommen positionieren diese Bedingungen agile Anbieter dazu, ihren Marktanteil zu vergrößern, während etablierte Drei-Tier-Anbieter schrumpfende, preissensible Nischen verteidigen.

Wichtigste Erkenntnisse des Berichts

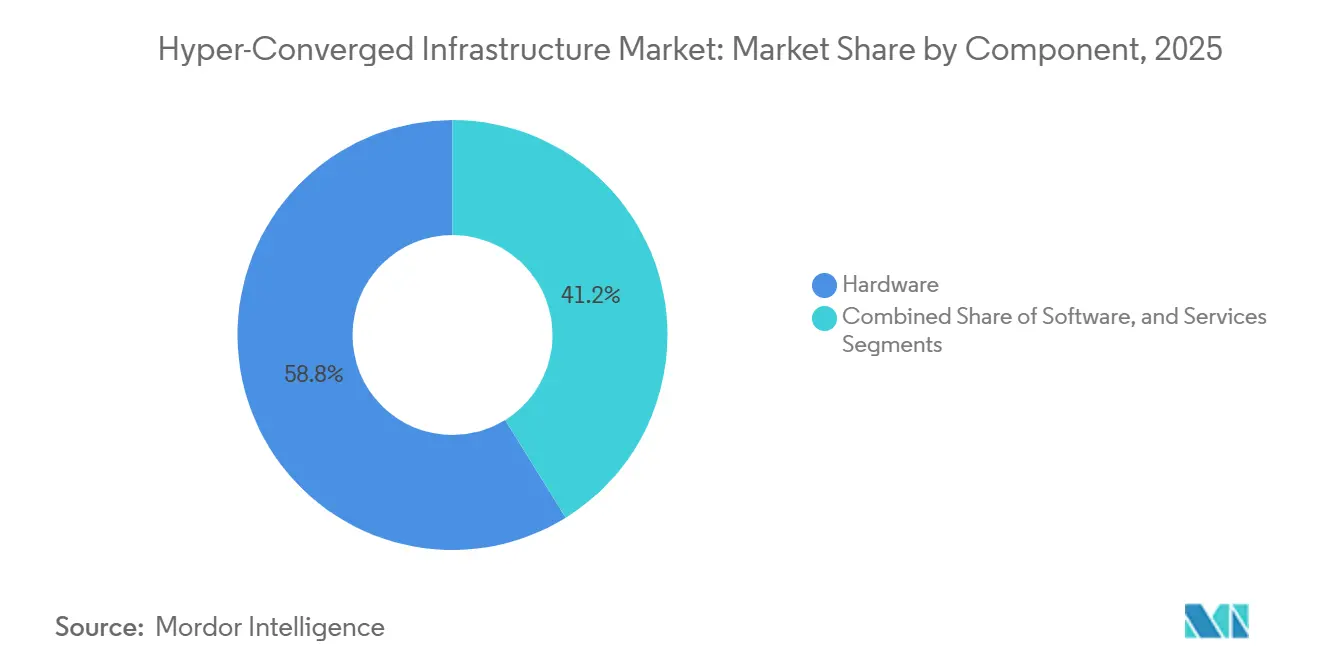

- Nach Komponente führte Hardware im Jahr 2025 mit einem Umsatzanteil von 58,84 %, während Software bis 2031 mit einer CAGR von 18,21 % wächst.

- Nach Dienst hielt Professional Services im Jahr 2025 einen Anteil von 64,98 % am Markt für hyperkonvergente Infrastruktur, während Managed Services bis 2031 mit einer CAGR von 17,88 % wachsen.

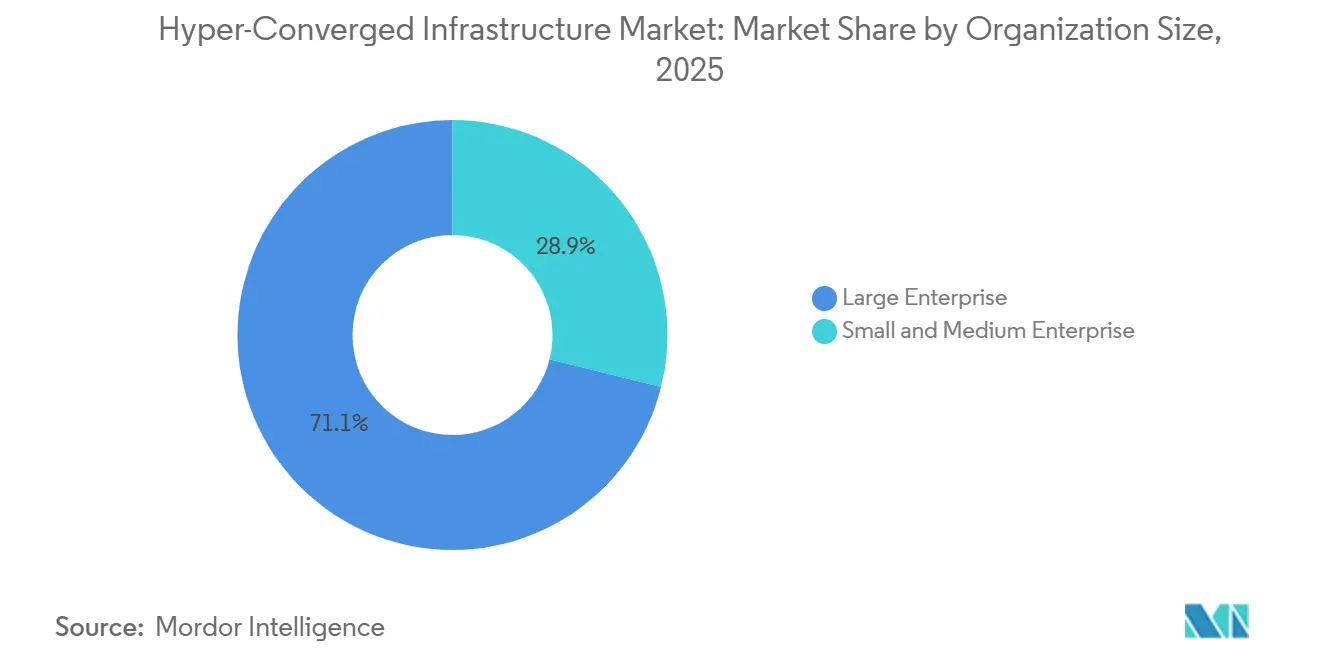

- Nach Unternehmensgröße entfielen auf Großunternehmen 71,11 % der Basis im Jahr 2025, doch kleine und mittlere Unternehmen skalieren mit einer CAGR von 17,42 %, da Einstiegs-Drei-Knoten-Cluster unter 75.000 USD kosten.

- Nach Endnutzerbranche entfielen auf IT und Telekommunikation 34,42 % der Nachfrage im Jahr 2025, doch der Einzelhandel wird voraussichtlich bis 2031 mit einer CAGR von 18,94 % wachsen.

- Nach Geografie erfasste Nordamerika 39,93 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 18,69 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Hyper-Converged Infrastructure-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Welle der Rechenzentrumskonsolidierung | +3.2% | Global, Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Starke Zunahme der Einführung cloudnativer Workloads | +3.8% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Niedrigere Gesamtbetriebskosten gegenüber der herkömmlichen Drei-Tier-Architektur | +2.9% | Global | Mittelfristig (2–4 Jahre) |

| Edge-Computing-Rollouts in Telekommunikation und Einzelhandel | +3.5% | Schwerpunkt im asiatisch-pazifischen Raum, Ausweitung auf den Nahen Osten und Afrika sowie Südamerika | Kurzfristig (≤ 2 Jahre) |

| RISC-V- und ARM-basierte HCI-Appliances | +1.8% | Europa und China, früh in Projekten für souveräne Cloud | Langfristig (≥ 4 Jahre) |

| Nachfrage nach modularen Rechenzentren im aufstrebenden Afrika | +1.4% | Afrika – frühe Gewinne in Nigeria, Südafrika, Ägypten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Welle der Rechenzentrumskonsolidierung

Finanzdienstleister, Gesundheitseinrichtungen und Behörden konsolidieren verstreute Drei-Tier-Stacks in konvergente Knoten, um Stellfläche zurückzugewinnen und den Kühlaufwand zu reduzieren. Nutanix gab bekannt, dass 85 % der VMware-Kunden, die Alternativen prüfen, das Risiko der Anbieterbindung und unvorhersehbare Preisgestaltung als Gründe nannten, was 48 % dazu veranlasste, im Jahr 2024 Machbarkeitsstudien zu starten.[2]Nutanix, "Investorenpräsentation Q1 GJ2025," nutanix.com JPMorgan Chase migrierte 2025 1.200 Filialen zu Azure Stack HCI und reduzierte die jährlichen Wartungskosten um 18 Millionen USD. Mayo Clinic erzielte eine Verfügbarkeit von 99,99 % über 15 Standorte hinweg, nachdem elektronische Gesundheitsakten auf Nutanix umgestellt wurden, und reduzierte die Hardware für die Notfallwiederherstellung um 60 %. Da Erneuerungsfenster in regulierten Branchen drei bis fünf Jahre dauern, genießt der Markt für hyperkonvergente Infrastruktur eine dauerhafte Planungssicherheit, sobald Konvertierungen beginnen.

Starke Zunahme der Einführung cloudnativer Workloads

Containerisierte Anwendungen repräsentieren bereits 90 % der neuen Unternehmens-Workloads, wobei 98 % der Organisationen Kubernetes im Hybridmodus betreiben. Dells VxRail 8.0 integriert Red Hat OpenShift und ermöglicht persistente Speicherung für zustandsbehaftete Container ohne externe Arrays. Microsoft erweiterte die Azure Arc-Governance auf Azure Stack HCI und ermöglicht es Administratoren, einheitliche Richtlinien über Tausende von Edge-Clustern hinweg durchzusetzen. Der operative Aufwand des Lebenszyklus-Managements mehrerer Cluster macht schlüsselfertige Knoten attraktiv, insbesondere wenn 85 % der Unternehmen, die generative KI erproben, On-Premises-LLM-Inferenz mit nahezu null Latenz zu Vektordatenbanken fordern. Folglich wird der Markt für hyperkonvergente Infrastruktur zum Standard-Substrat für cloudnative Workloads, die aufgrund von Datensouveränität oder Leistungsanforderungen nicht in öffentlichen Regionen residieren können.

Niedrigere Gesamtbetriebskosten gegenüber der herkömmlichen Drei-Tier-Architektur

Eine IDC-Längsschnittstudie mit 12 Implementierungen verzeichnete 40–60 % niedrigere Gesamtbetriebskosten und eine Amortisationszeit von 8,4 Monaten nach dem Wechsel zu hyperkonvergenten Plattformen. Scale Computing dokumentierte 60 % Einsparungen bei den Betriebskosten, als mittelständische Kunden SAN-Fabrics abschafften. Energieeffizienz bietet einen weiteren Hebel, da integrierte Knoten in Europa 30–40 % weniger Strom pro Terabyte verbrauchen als Drei-Tier-Stacks, wo die Industrietarife zwischen 2023 und 2025 um 28 % gestiegen sind. Der Einzelhändler Ahold Delhaize entfernte 1.200 Außendiensttechniker nach der Bereitstellung von 6.700 Filialen-Clustern und spart jährlich 32 Millionen USD. Da Strom und Arbeit die laufenden Betriebskosten dominieren, gewinnt der Markt für hyperkonvergente Infrastruktur einen strukturellen Kostenvorteil, der Austauschzyklen beschleunigt.

Edge-Computing-Rollouts in Telekommunikation und Einzelhandel

Verizon betreibt nun über 1.000 Mikro-Datenhubs mit Azure Stack HCI, die die Anwendungslatenz unter 10 Millisekunden halten.[3]Verizon Communications, "Erweiterung des Edge Computing 2025," verizon.com China Mobile setzte 2025 100.000 Edge-Knoten auf Huawei FusionCube ein und standardisierte robuste Formfaktoren für Outdoor-5G-Geräte. Coles installierte hyperkonvergente Cluster in 500 Supermärkten und erzielte eine Produkterkennungsgenauigkeit von 98 % für Computer-Vision-Kassenbereiche. Royal Farms konsolidierte 12 On-Premises-Anwendungen auf Drei-Knoten-Cluster in 260 Convenience-Stores und eliminierte lokales IT-Personal. Da Edge-Standorte selten eine IT-Leistungsaufnahme von 2 Kilowatt überschreiten, sind kompakte, lüfterlose Knoten zur Voraussetzung geworden und vergrößern das adressierbare Volumen für spezialisierte Anbieter im Markt für hyperkonvergente Infrastruktur.

Hemmnisauswirkungsanalyse des Hyper-Converged Infrastructure-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Skalierungsgrenze pro Knoten für hochwertige Workloads | -1.6% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Anbieterbindung für Unternehmenskäufer | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiko bei kundenspezifischen ASICs | -0.9% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Rechenzentrumsstromtarife in Europa | -0.7% | Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Skalierungsgrenze pro Knoten für hochwertige Workloads

Die meisten hyperkonvergenten Plattformen begrenzen Cluster auf 64 Hosts und 200 virtuelle Maschinen pro Host, was die Eignung für KI-Training, Hochleistungsrechnen oder Multi-Petabyte-Datenbanken einschränkt. VMware vSAN, Dell VxRail und Nutanix setzen ähnliche Grenzen durch, um die Metadatenkonsistenz aufrechtzuerhalten. Cleveland Clinic wählte daher eine composable Infrastruktur für seinen 8-Petabyte-EHR-Fußabdruck. All-Reduce-Operationen über Hunderte von GPUs hinweg begünstigen weiterhin NVIDIA-DGX-Klassen-Cluster, was den High-End-Anteil am Markt für hyperkonvergente Infrastruktur begrenzt, bis CXL-fähige Speicherfabrics ausgereift sind.

Bedenken hinsichtlich der Anbieterbindung für Unternehmenskäufer

Broadcoms Preisüberarbeitung aus dem Jahr 2024 zeigte, wie ein einzelner Anbieter unternehmenskritische Software über Nacht neu bepreisen kann. Die Migration von vSAN zu AHV oder Hyper-V erfordert eine VM-Konvertierung, die Anwendungen tagelang stilllegen kann. Santander verlagerte 40 % der Kernworkloads zu Nutanix, um die Abhängigkeit vom Hypervisor abzusichern. OpenStack verwaltet nun 25 Millionen Produktionskerne, was die Nachfrage nach offener Governance widerspiegelt. Die Portabilität von Fähigkeiten bleibt eine versteckte Reibung, die die Abwanderung im Markt für hyperkonvergente Infrastruktur verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Hyper-Converged Infrastructure-Markts

Nach Komponente:

Software gewinnt an Boden, da Kubernetes reiftDie Softwarekategorie wächst bis 2031 mit einer CAGR von 18,21 %, obwohl Hardware im Jahr 2025 noch 58,84 % des Marktanteils für hyperkonvergente Infrastruktur hielt. Nutanix' GPT-in-a-Box II und Microsofts Azure Arc-Integration veranschaulichen die Nachfrage nach schlüsselfertigen Orchestrierungs-Stacks, die Workloads von proprietären Hypervisoren entkoppeln. Die Einführung der Container Storage Interface ermöglicht es Entwicklern, Speicher als Code zu behandeln, was die Software-Substitution für array-zentrische Designs beschleunigt.

Hardware bleibt für latente installierte Basen, die mehrjährige Abschreibungspläne ausführen, unerlässlich, doch der Appliance-Umsatz tritt allmählich zugunsten wiederkehrender Software-Abonnements zurück. Dienstleistungen überbrücken die Lücke; Migrationswerkzeuge, KI-Modelloptimierung und Compliance-Audits erzielen Premiumpreise, die den durchschnittlichen Auftragswert erhöhen, ohne die Kapitalbudgets aufzublähen. Da Käufer cloudähnliche Flexibilität vor Ort anstreben, wird die Marktgröße für hyperkonvergente Infrastruktur, die mit Software-Abonnements verbunden ist, weiterhin über dem Gesamtwachstum wachsen.

Nach Dienst:

Managed-Verträge beschleunigen sich im MittelstandIm Jahr 2025 entfielen 64,98 % des Gesamtumsatzes auf Professional Services. Managed Services sind jedoch auf dem Vormarsch und verzeichnen eine CAGR von 17,88 %, was die wachsende Präferenz von kleinen und mittleren Unternehmen für Pay-as-you-go-Betrieb unterstreicht. Dieser Trend verdeutlicht die steigende Nachfrage nach flexiblen und skalierbaren Lösungen, die den betrieblichen Anforderungen kleiner und mittelständischer Unternehmen entsprechen. HPEs GreenLake erzielte im vierten Quartal des Geschäftsjahres 2024 einen bemerkenswerten Umsatz von 1,6 Milliarden USD, wobei hyperkonvergente Knoten 35 % dieses Wertes ausmachten. Diese Leistung spiegelt die wachsende Einführung von Lösungen für hyperkonvergente Infrastruktur wider, da Unternehmen ihre IT-Umgebungen optimieren möchten.

Managed-Service-Anbieter bieten eine Reihe von Diensten an, darunter Patching, Kapazitätstelemetrie und Notfallwiederherstellung, und berechnen zwischen 500 und 2.000 USD monatlich pro Knoten. Dieser Ansatz wandelt unvorhersehbare Investitionsausgaben in konsistente Betriebsausgaben um und bietet Unternehmen eine größere finanzielle Planbarkeit und Kontrolle. Royal Farms konnte mit seiner Bereitstellung in 260 Filialen den Bedarf an Vor-Ort-Technikern erfolgreich eliminieren, was zu jährlichen Einsparungen von 1,8 Millionen USD führte. Diese Fallstudie veranschaulicht das Kosteneinsparungspotenzial von Managed Services für Unternehmen mit verteilten Betrieben. Mit der Reifung von Remote-Management-APIs verlagert der Sektor für hyperkonvergente Infrastruktur seinen Fokus. Anstatt sich ausschließlich auf einmalige Appliance-Bruttomargen zu verlassen, setzt die Branche nun auf Renteneinnahmen, ein Schritt, der die Bewertungsmultiplikatoren der Anbieter erheblich steigert. Dieser Übergang verbessert nicht nur die Umsatzstabilität für Anbieter, sondern entspricht auch den sich entwickelnden Bedürfnissen von Kunden, die langfristigen Wert und Support suchen.

Nach Unternehmensgröße:

Einführung durch kleine und mittlere Unternehmen übertrifft das Wachstum bei GroßunternehmenIm Jahr 2025 entfielen auf Großunternehmen 71,11 % der Implementierungen, getrieben durch die Anforderungen regulatorischer Audits und standortübergreifender Rollups für Funktionen auf Unternehmensebene. Diese Organisationen benötigen robuste und skalierbare Lösungen, um ihre komplexen betrieblichen Anforderungen zu erfüllen und Compliance sowie Effizienz über mehrere Standorte hinweg sicherzustellen. Unterdessen machen kleine und mittlere Unternehmen mit einer CAGR von 17,42 % erhebliche Fortschritte, angetrieben durch Einstiegspakete unter 75.000 USD und benutzerfreundliche assistentengesteuerte Einrichtungen. Die Erschwinglichkeit und einfache Implementierung dieser Lösungen ermöglichen es kleineren Unternehmen, fortschrittliche Infrastruktur ohne umfangreiche technische Expertise einzuführen.

Scale Computing und StarWind passen Drei-Knoten-Cluster für VM-Bestände von 50 bis 500 an und eliminieren die Notwendigkeit einer spezialisierten VMware-Zertifizierung. Diese maßgeschneiderten Lösungen sind darauf ausgelegt, die spezifischen Anforderungen mittelständischer Unternehmen zu erfüllen und eine Balance aus Leistung und Einfachheit zu bieten. Da mittelständische CIOs Einfachheit und betriebliche Effizienz betonen, gewinnen Anbieter, die Ein-Klick-Upgrades und autonome Selbstheilung anbieten, einen größeren Marktanteil. Dieser Trend verdeutlicht die wachsende Nachfrage nach Lösungen, die Komplexität reduzieren und gleichzeitig die Zuverlässigkeit verbessern. Infolgedessen wird die Marktgröße für hyperkonvergente Infrastruktur für kleine und mittlere Unternehmen bis 2031 voraussichtlich verdoppelt, was die historische Penetrationslücke zwischen Fortune-500-Konzernen und mittelständischen Unternehmen schließt. Diese Verschiebung unterstreicht die zunehmende Zugänglichkeit fortschrittlicher Technologien für kleinere Unternehmen und ermöglicht es ihnen, in der sich entwickelnden Marktlandschaft effektiver zu konkurrieren.

Nach Endnutzerbranche:

Einzelhandel führt das Edge-first-Wachstum anIm Jahr 2025 entfielen auf IT und Telekommunikation 34,42 % der Ausgaben, was die frühen Einführungstrends von Hyperscalern und Telekommunikationsunternehmen widerspiegelt. Dieser bedeutende Anteil unterstreicht die wachsende Abhängigkeit von fortschrittlichen Technologien und Infrastruktur in diesen Branchen. Unterdessen wird der Einzelhandelssektor voraussichtlich bis 2031 mit einer zusammengesetzten Rate von 18,94 % wachsen, angetrieben durch steigende Investitionen in innovative Lösungen und KI-gesteuerte Betriebe. In einem bedeutenden Schritt zur Optimierung des Betriebs und zur Kostensenkung wechselte Walmart von 18.000 herkömmlichen Filialservern zu 4.700 Edge-Appliances, was zu einer erheblichen Reduzierung der Wartungskosten um 120 Millionen USD führte.

Technologien wie Computer-Vision-Kassen, Lagerroboter und Echtzeit-Analysen erfordern In-Store-Verarbeitungskapazitäten, die Cloud-Systeme mit einer Latenz unter 100 Millisekunden kaum bereitstellen können. Diese Fortschritte sind entscheidend für die Verbesserung der Kundenerfahrung und die Rationalisierung des Betriebs. Da Lebensmittelketten und Schnellrestaurantketten (QSR) weltweit KI-gesteuerte Betriebe einführen, um Effizienz und Skalierbarkeit zu verbessern, wird der Anteil des Einzelhandelssektors am Markt für hyperkonvergente Infrastruktur voraussichtlich den traditionellen Telekommunikationsanteil übertreffen. Diese Verschiebung wird voraussichtlich besonders in aufstrebenden Märkten ausgeprägt sein, wo die Einführung fortschrittlicher Technologien rasch zunimmt.

Geografische Analyse

Hyper-Converged Infrastructure-Markt in Nordamerika

Im Jahr 2025 entfiel auf Nordamerika ein Anteil von 39,93 % am globalen Umsatz, angetrieben durch die Zero-Trust-Mandate der US-Bundesbehörden und die Einrichtung von Hyperscaler-Edge-Hubs, wobei Verizon 1.000 Standorte mit geringer Latenz betreibt. Diese Mandate und Hubs haben maßgeblich zur Dominanz der Region im Hyper-Converged Infrastructure-Markt beigetragen. Unterdessen zwingen Kanadas strenge Datensouveränitätsgesetze Banken und Krankenhäuser dazu, Workloads lokal zu verwalten, wenn auch unter Cloud-nativen Governance-Frameworks. Dieses regulatorische Umfeld hat zu einer anhaltend hohen Nachfrage nach Hyper-Converged Infrastructure-Lösungen geführt, selbst angesichts steigender Kreditkosten, da Organisationen Compliance und betriebliche Effizienz priorisieren.

Hyper-Converged Infrastructure-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum befindet sich auf einem Aufwärtstrend mit einer CAGR von 18,69 %. Das Wachstum der Region wird durch Chinas Fokus auf die Entwicklung einheimischer Virtualisierungs-Stacks, Indiens Bemühungen zur Modernisierung seiner Telekommunikationskerne und Japans Initiativen zur Automatisierung von Fabriken durch private 5G-Netzwerke angetrieben. Insbesondere Huaweis FusionCube steht an der Spitze chinesischer Staatsprojekte und demonstriert seine Marktdominanz. Ebenso hat Reliance Jio Nutanix auf 10.000 Türmen ausgerollt, was Indiens Engagement für den Ausbau seiner Telekommunikationsinfrastruktur unterstreicht. Darüber hinaus hat Toyota Fujitsus PRIMEFLEX in seine Montagewerke integriert, was Japans Fokus auf den Einsatz fortschrittlicher Technologien für die industrielle Automatisierung verdeutlicht. Diese vielfältige Multi-Vendor-Landschaft in der Region beschleunigt nicht nur die Innovation, sondern erhöht auch die Wechselhürden, was ein wettbewerbsintensives und dynamisches Marktumfeld schafft.

Hyper-Converged Infrastructure-Markt in Europa

Europa kämpft mit 7 bis 10 Jahre langen Netzwarteschlangen in seinen FLAP-D-Metropolregionen, zu denen Frankfurt, London, Amsterdam, Paris und Dublin gehören. Diese Herausforderung lenkt Käufer hin zu energieeffizienteren ARM- oder RISC-V-Knoten und fördert Co-Location-Partnerschaften zur Minderung von Energieengpässen. Deutschland, angetrieben durch seine robusten Initiativen im Bereich Automobil-KI, repräsentiert 28 % der Ausgaben in der Region und unterstreicht damit seine Führungsrolle bei der Einführung fortschrittlicher Technologien. Frankreich hingegen nutzt seine nukleare Grundlastenergie, um souveräne Cloud-Workloads anzuziehen, und positioniert sich damit als wichtiger Akteur im Markt. Während nordische Regionen mit Wasserkraft- und Abwärme-Recycling-Initiativen hyperscale Aufmerksamkeit auf sich ziehen, dämpfen steigende Zölle die CAGR des Hyper-Converged Infrastructure-Markts auf dem Kontinent noch immer um 0,7 %. Diese Faktoren prägen gemeinsam die Marktdynamik in Europa und bieten Stakeholdern sowohl Chancen als auch Herausforderungen.

Wettbewerbslandschaft

Im Jahr 2025 kontrollierten die fünf größten Anbieter – Nutanix, Dell, VMware, HPE und Cisco – etwa 60 % des Marktumsatzes, was auf einen moderaten Konzentrationsgrad von 6 hindeutet. Broadcoms Lizenzänderungen störten jedoch die Kundentreue von VMware, was 48 % der Kunden dazu veranlasste, Alternativen zu erkunden. Diese Verschiebung verdeutlicht den wachsenden Wettbewerb im Markt für hyperkonvergente Infrastruktur, da Kunden zunehmend flexible und innovative Lösungen suchen. Um ihren Marktanteil zu halten, bündeln etablierte Anbieter nun KI-fähige Siliziumchips mit ihren Angeboten. Beispielsweise integriert Dell NVIDIA-GPUs mit VxRail, Microsoft kombiniert Azure Stack HCI mit Cloud-Governance und Nutanix bettet Vektordatenbanken in AHV ein. Diese Strategien zielen darauf ab, die Produktfähigkeiten zu verbessern und den sich entwickelnden Kundenanforderungen gerecht zu werden.

Scale Computing und StarWind gewinnen mit robusten Edge-Appliances unter 75.000 USD die Aufmerksamkeit des Segments mit 1.000 bis 10.000 Mitarbeitern, einem Markt, der von großen OEMs oft vernachlässigt wird. Durch die Ausrichtung auf dieses unterversorgte Segment schaffen sich diese Unternehmen eine Nische und gewinnen in der Wettbewerbslandschaft an Bedeutung. Diese Verschiebung wird durch Patentanmeldungen unterstrichen: Im Jahr 2024 sicherte sich Nutanix 47 Patente im Zusammenhang mit Kubernetes-Datenmobilität, Dell verfolgte 38 Patente mit Fokus auf Flüssigkühlung und NVMe-oF, und Kooperationen im Open-Source-Bereich steuern die Richtung der RISC-V-Firmware. Diese Entwicklungen spiegeln den Fokus der Branche auf Innovation und die Einführung modernster Technologien zur Aufrechterhaltung eines Wettbewerbsvorteils wider.

Hyperscaler wie AWS mit Outposts, Google mit Anthos und Azure Arc stellen eine Substitutionsbedrohung dar. Sie bieten verwaltetes Kubernetes direkt in den Räumlichkeiten der Kunden an und eliminieren die Notwendigkeit einer Appliance-Bindung. Dieser Ansatz bietet Kunden mehr Flexibilität und reduziert die Abhängigkeit von spezifischen Hardwarelösungen. Anbieter, die Software-Portabilität, verbrauchsbasierte Preisgestaltung und maßgeschneiderte vertikale Edge-Lösungen geschickt kombinieren, sind gut positioniert, um die nächste Wachstumsphase im Markt für hyperkonvergente Infrastruktur anzuführen. Durch die Berücksichtigung dieser kritischen Faktoren können Unternehmen sich positionieren, um die wachsenden Chancen in diesem dynamischen und sich schnell entwickelnden Markt zu nutzen.

Marktführer für hyperkonvergente Infrastruktur

Nutanix Inc.

Dell Technologies Inc.

VMware Inc.

Hewlett Packard Enterprise Development LP

Cisco Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Hyper-Converged Infrastructure-Markt

- Nutanix Inc.

- Dell Technologies Inc.

- VMware Inc.

- Hewlett Packard Enterprise Development LP

- Cisco Systems Inc.

- Microsoft Corporation

- Huawei Technologies Co. Ltd.

- IBM Corporation

- NetApp Inc.

- Lenovo Group Limited

- Fujitsu Limited

- Hitachi Vantara LLC

- NEC Corporation

- Super Micro Computer Inc.

- Scale Computing Inc.

- StarWind Software Inc.

- DataCore Software Corporation

- Maxta Inc.

- Pivot3 Inc.

- Sangfor Technologies Inc.

Analyse der Unternehmen im Hyper-Converged Infrastructure-Markt lesen

Jüngste Branchenentwicklungen im Hyper-Converged Infrastructure-Markt

- Januar 2026: SpacemiT brachte den Vital Stone V100 auf den Markt, einen 64-Kern-RISC-V-Prozessor mit integrierten NVMe-Controllern für Edge- und Hyperscale-HCI-Implementierungen.

- Dezember 2025: Qualcomm erwarb Ventana Micro Systems für 1,5 Milliarden USD, um ARM-Server-CPUs zu beschleunigen, die für hyperkonvergente und composable Knoten optimiert sind.

- Januar 2025: Scale Computing veröffentlichte Prognosen für Edge-Computing- und Virtualisierungstrends und prognostizierte eine erhöhte Nachfrage nach VMware-Alternativen und Edge-first-KI-Implementierungen.

- Januar 2025: Rancher Government Solutions brachte Harvester Government auf den Markt, eine gehärtete hyperkonvergente Infrastrukturplattform für US-amerikanische Bundes- und Militärumgebungen, mit FIPS- und STIG-Compliance sowie digital signierten SBOMs und Schwachstellenbewertungen.

Umfang des globalen Berichts über den Markt für hyperkonvergente Infrastruktur

Hyperkonvergente Infrastruktur (HCI) ist eine softwaredefinierte Informationstechnologie (IT)-Infrastruktur, die Rechen-, Speicher- und Netzwerkfunktionen in einem einzigen integrierten System kombiniert. Sie ist darauf ausgelegt, den Rechenzentrumsbetrieb zu rationalisieren, das Management zu vereinfachen sowie Skalierbarkeit und Flexibilität zu verbessern. HCI bietet Vorteile wie rationalisierte Abläufe, verbesserte Ressourcennutzung, Agilität und schnellere Bereitstellung von Anwendungen; sie eignet sich gut für virtualisierte Umgebungen, Remote-Büros und Edge-Computing-Szenarien.

Der Bericht über den Markt für hyperkonvergente Infrastruktur ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), Dienst (Professional und Managed), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen, Einzelhandel, Regierung und Verteidigung sowie Rest der Endnutzerbranche) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| Hardware |

| Software |

| Dienstleistungen |

| Professional |

| Managed |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Einzelhandel |

| Regierung und Verteidigung |

| Rest der Endnutzerbranche |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Rest von Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Dienst | Professional | |

| Managed | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen | ||

| Einzelhandel | ||

| Regierung und Verteidigung | ||

| Rest der Endnutzerbranche | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für hyperkonvergente Infrastruktur bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 43,59 Milliarden USD erreichen wird.

Wie schnell wird der Markt zwischen 2026 und 2031 voraussichtlich wachsen?

Die CAGR über diesen Zeitraum wird auf 17,31 % prognostiziert.

Welches Komponentensegment wächst am schnellsten?

Software wächst bis 2031 mit einer CAGR von 18,21 %, da Kubernetes-native Orchestrierung an Bedeutung gewinnt.

Warum gewinnen Managed Services an Dynamik?

Kleine und mittlere Unternehmen bevorzugen Verbrauchsverträge, die Überwachung, Patching und Notfallwiederherstellung in vorhersehbare monatliche Gebühren bündeln.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 18,69 % wachsen, angetrieben durch Chinas indigene Stacks und Indiens Telekommunikations-Upgrades.

Was begrenzt hyperkonvergente Plattformen in KI-Trainingsszenarien?

Cluster-Obergrenzen von 64 Hosts und Netzwerklatenz machen dedizierte DGX-Klassen-Architekturen für das Training großer Modelle vorzugswürdig.

Seite zuletzt aktualisiert am: