Blausäure-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

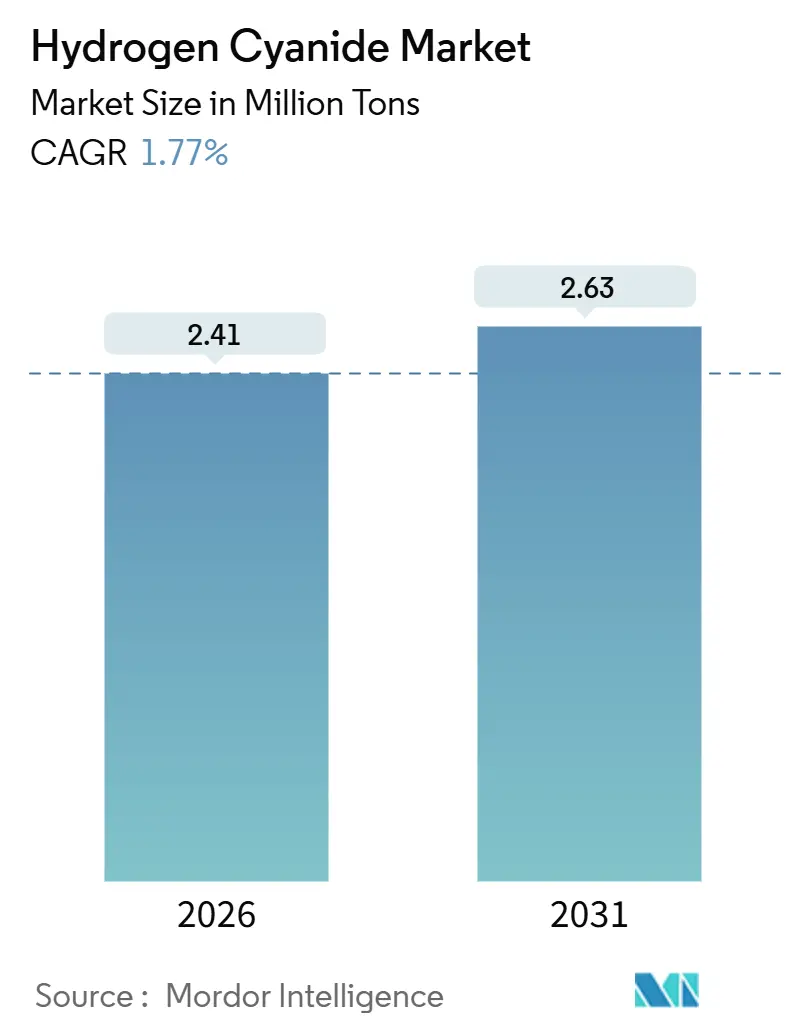

| Marktvolumen (2026) | 2.41 Millionen Tonnen |

| Marktvolumen (2031) | 2.63 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 1.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

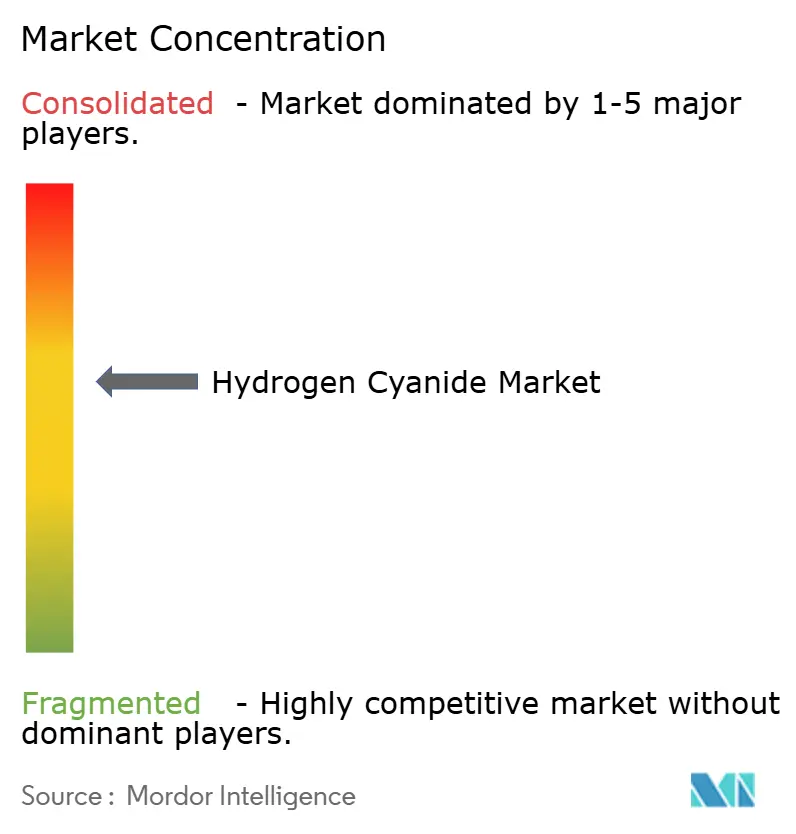

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Blausäure-Marktanalyse von Mordor Intelligence

Die Marktgröße für Blausäure wird im Jahr 2026 auf 2,41 Millionen Tonnen geschätzt und soll bis 2031 2,63 Millionen Tonnen erreichen, bei einem CAGR von 1,77 % während des Prognosezeitraums (2026–2031). Diese moderate Expansion unterstreicht den Status des Chemikals als gebundenes Zwischenprodukt und nicht als frei gehandeltes Massenprodukt, sodass die Nachfrage den Zyklen nachgelagerter Verwendungen folgt, wie etwa Adiponitril für Nylon 6,6, Cyanidsalze für die Goldlaugung, Acetoncyanhydrin für Methylmethacrylat und Methionin für Tierfutter. Nordamerika hält den größten Anteil am globalen Volumen, da Gulf-Coast-Komplexe Blausäure und Acrylnitril co-produzieren, während der Asien-Pazifik-Raum das Wachstum anführt, bedingt durch den Ausbau von Nylon- und Methioninkapazitäten in China und Indien. Die Rohstoffpreisgestaltung bleibt der wichtigste Schwankungsfaktor; Erdgas- und Ammoniakkosten machen etwa zwei Drittel der variablen Ausgaben aus, sodass regionale Arbitrage entsteht, wenn sich die Gaspreiszentren auseinanderentwickeln. Das regulatorische Risiko ist ebenso bedeutend: OHSAs Achtstunden-Expositionsgrenzwert von 10 ppm und die REACH-Anhang-XIV-Genehmigungspflicht halten die Compliance-Ausgaben auf hohem Niveau und stärken die Vorteile vertikal integrierter etablierter Anbieter.

Wesentliche Erkenntnisse des Berichts

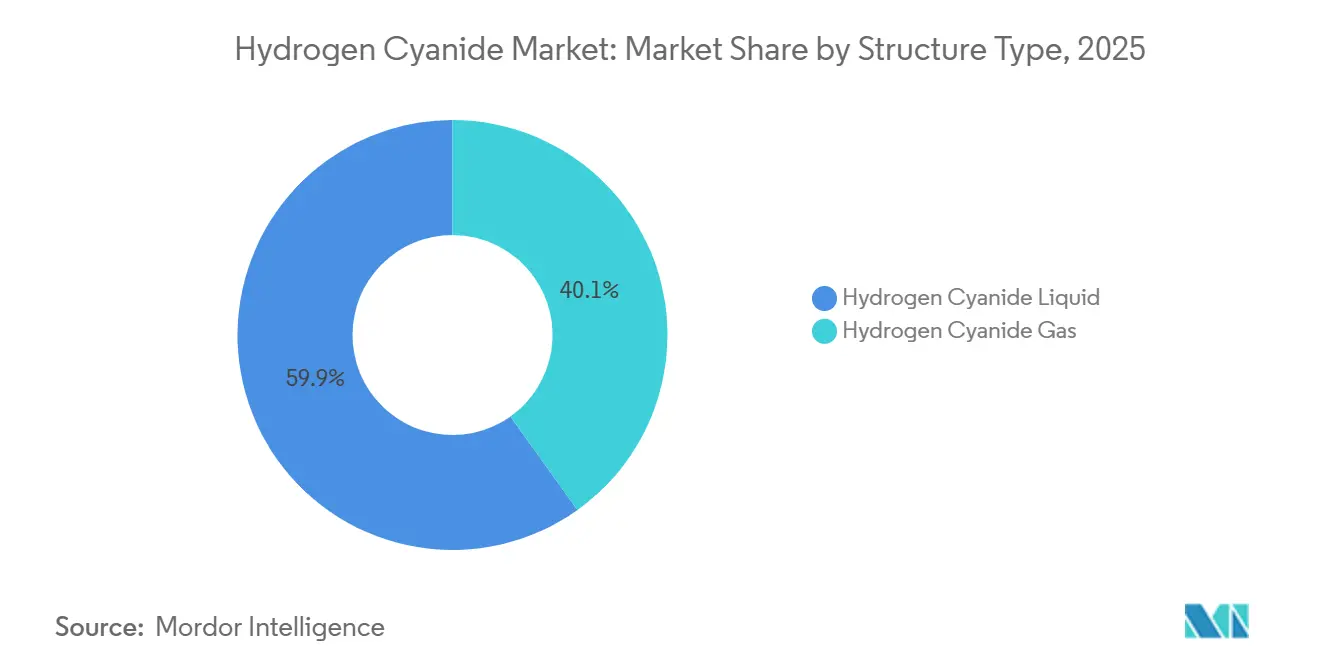

- Nach Strukturtyp entfiel Blausäure flüssig auf 59,87 % des Gesamtvolumens im Jahr 2025, während das gasförmige Segment bis 2031 voraussichtlich mit einem CAGR von 2,01 % wächst.

- Nach Anwendung entfiel auf Adiponitril im Jahr 2025 ein Verbrauchsanteil von 39,98 %, und Natrium- und Kaliumcyanid sollen bis 2031 mit einem CAGR von 1,92 % wachsen.

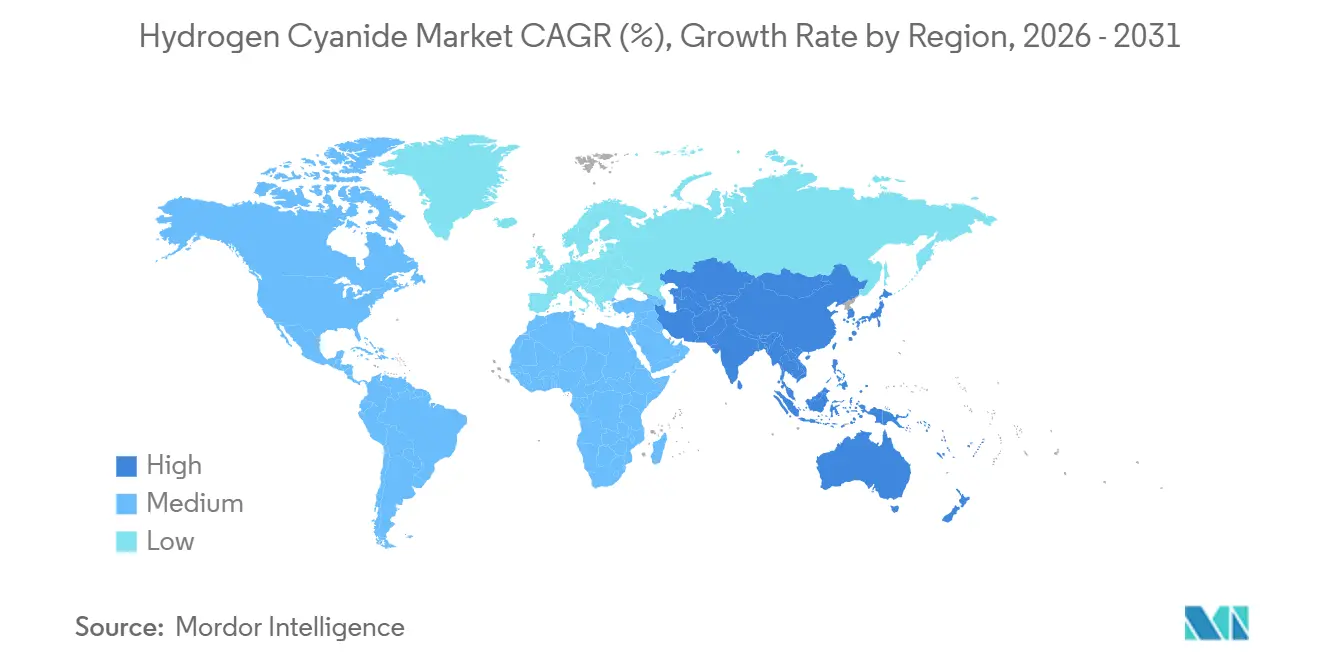

- Nach Geografie führte Nordamerika mit einem Anteil von 37,22 % im Jahr 2025, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einem CAGR von 1,98 % zulegen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Blausäure-Markttrends und -Einblicke

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Günstige Nachfrage nach NaCN- und KCN-Produktion | +0.4% | Global, mit Schwerpunkt in Südamerika, Afrika und den asiatisch-pazifischen Bergbauregionen | Mittelfristig (2–4 Jahre) |

| Steigende Adiponitrilnachfrage für Nylon 6,6 | +0.5% | Nordamerika und Europa (Automobilindustrie), Asien-Pazifik (Textilien und Industrie) | Langfristig (≥4 Jahre) |

| Steigende Methioninnachfrage im Tierfutter | +0.3% | Asien-Pazifik-Kernregion (China, Indien, Südostasien), Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Integration von Blausäure mit Acrylnitril-Komplexen | +0.2% | Global, insbesondere Golf-Küsten-Petrochemiezentren in Nordamerika und Nordostasien | Kurzfristig (≤2 Jahre) |

| ESG-getriebener Wandel hin zu kohlenstoffarmen H₂/NH₃-Rohstoffen | +0.1% | Europa und Nordamerika (frühe Pioniere), schrittweise Übernahme in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Günstige Nachfrage nach NaCN- und KCN-Produktion

Goldproduzenten machen einen bedeutenden Anteil des globalen Blausäureverbrauchs in Cyanidsalzen aus. Mit steigenden Goldpreisen in den Jahren 2024–2025 verzeichnete die Verarbeitung von Grenzerzen einen merklichen Anstieg. Bergbaukonzerne wandten sich an zertifizierte Lieferanten, und bis Ende 2025 hatte das Internationale Cyanid-Managementinstitut zahlreiche Standorte in verschiedenen Ländern auditiert [1]Internationales Cyanid-Managementinstitut, „Unterzeichner und zertifizierte Betriebe des Cyanidkodex”, cyanidecode.org. In Peru, Ghana und Westaustralien haben Haldenlaugungsprojekte den Versand von Briketts angekurbelt und mittelfristige Abnahmeverpflichtungen gestärkt. Obwohl Pilotanlagen, die mit Thiosulfat und Glycin experimentieren, auf einen möglichen zukünftigen Wandel hindeuten, hinken diese Alternativen sowohl bei den Ausbeuteraten als auch bei den Reagenzkosten noch hinter Cyanid hinterher. Infolgedessen ist ein moderater Anstieg der Natrium- und Kaliumcyanidmengen bis nach 2028 zu erwarten, wenn alternative Laugungsverfahren Kostenparität erreichen.

Steigende Adiponitrilnachfrage für Nylon 6,6

INVISTA, ein bedeutender Akteur in der Nylonbranche, hat erhebliche Investitionen für den Ausbau seiner weltweiten Nylon-6,6-Aktivitäten zugesagt, mit Schwerpunkt auf Anwendungen in Steckverbindern, Batteriemodulen und Hochtemperaturschläuchen. Chinas Produktion von Nylon 6,6 hat zugenommen, was zu einem Anstieg der Adiponitrilkapazität geführt hat. Dieser Schritt stellt sicher, dass die asiatisch-pazifische Region bis zur Einführung neuer Rohstoff-Debottlenecking-Maßnahmen in einem strukturellen Defizit verbleiben wird. Während Elektrofahrzeugdesigns darauf abzielen, das Gesamtpolymergewicht in Fahrzeugen zu reduzieren, gleicht die Nachfrage nach hitzebeständigen Komponenten diese Reduktion aus, was auf eine anhaltende langfristige Nachfrage hindeutet. Darüber hinaus stärken Regulierungen zur Fahrzeugleichtbauweise sowohl in der Europäischen Union als auch in den Vereinigten Staaten die Präferenz für Nylon 6,6 gegenüber herkömmlichen Metallen. Da sich die Branche Mitte des Jahrzehnts einem entscheidenden Kapazitätsausbau nähert, beobachten die Hersteller die Trends bei Elektrofahrzeugverkäufen genau, um eine mögliche Überkapazität zu vermeiden.

Steigende Methioninnachfrage im Tierfutter

Der Asien-Pazifik-Raum, der die Welt in der Geflügel- und Aquakulturproduktion anführt, treibt eine Methioninnachfrage an, die den globalen Blausäureverbrauch erheblich beeinflusst[2]Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Globale Methioninproduktion und Tierfutteranwendungen”, fao.org. Obwohl enzymbasierte Alternativen existieren, bleibt der Cyanhydrin-Weg die vorherrschende Methode für die chemische Synthese. Um Rohstoffrisiken zu mindern, haben Anlagen in China und dem Nahen Osten mehrjährige Verträge für Blausäurelieferungen gesichert. Obwohl Evonik und Sumitomo Chemical Fermentationswege auf Kohlenhydratbasis erforscht haben, haben diese die etablierte Technologie noch nicht übertroffen, hauptsächlich aufgrund erhöhter Investitionsausgaben und Rohstoffkosten. Da die Regulierungsbehörden ihren Fokus auf Stickstoffemissionen verstärken, wenden sich Viehzuchtbetriebe zunehmend Präzisionsernährungsprogrammen zu. Dieser Wandel erhöht nicht nur die Einschlussrate von Methionin, sondern stärkt auch sein Nachfragewachstum.

Integration von Blausäure mit Acrylnitril-Komplexen

Durch den Sohio-Prozess produzieren Acrylnitrilan-lagen Blausäure als Nebenprodukt. Dieser Prozess ermöglicht es den Betreibern, von einem Nebenprodukt zu profitieren, ohne dass Fackelverbrennung erforderlich ist. Komplexe an der Golf-Küste und in Nordostasien haben diese Co-Produktion gemeistert und profitieren von Kostenvorteilen gegenüber eigenständigen Andrussow-Reaktoren, die auf Handelsammoniak angewiesen sind. In den Jahren 2024–2025 führten Butachimie und Shanghai Secco Debottlenecking-Initiativen durch, die die regionale Blausäureproduktion steigerten, ohne dass neue Reaktoren erforderlich waren. Während zielgerichtete Projekte in Gebieten mit Propylenknappheit gedeihen, zwingt das erhöhte Rohstoffrisiko diese Anlagen dazu, Zuverlässigkeit und Reinheit über die Stückkosten zu stellen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Extreme Toxizität und regulatorische Compliance-Kosten | -0.3% | Global, mit strengerer Durchsetzung in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Preisvolatilität bei Rohstoffen (Erdgas, NH₃) | -0.4% | Europa (höchste Exposition), Nordamerika und Asien-Pazifik (moderat) | Kurzfristig (≤2 Jahre) |

| Wandel zur cyanidfreien Laugung im Bergbau | -0.2% | Bergbauregionen in Südamerika, Afrika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extreme Toxizität und regulatorische Compliance-Kosten

Die Handhabung von Blausäure, die für ihre Lethalität bekannt ist, erfordert ein geschlossenes Kreislaufsystem, kontinuierliche Überwachung und spezialisierte Transporte. Die OSHA legt Arbeitsplatz-Expositionsgrenzwerte auf spezifischen Niveaus über acht Stunden und für 15-minütige Spitzenwerte fest. Unterdessen verpflichtet REACH-Anhang XIV europäische Nutzer, spezifische Genehmigungen einzuholen. Sicherheitsmaßnahmen, einschließlich Wäscher, Gasdetektoren und Notduschen, erhöhen die Einrichtungskosten einer Anlage erheblich. Darüber hinaus erhöht die Verwendung spezialisierter Eisenbahnwaggons für den Transport die Logistikkosten im Vergleich zu Standard-Massenchemikalien. Solche finanziellen Belastungen schrecken Neueinsteiger bei Greenfield-Projekten ab und begünstigen vertikal integrierte etablierte Anbieter. Diese etablierten Akteure, die Blausäure vor Ort verwenden, begrenzen die Liquidität von Händlern in Regionen wie Europa und Japan. Darüber hinaus reagieren Versicherungszeichner auf diese Risiken mit höheren Prämien, was die Kluft zwischen erfahrenen Produzenten und Neueinsteigern vertieft.

Rohstoffpreisvolatilität

Sowohl der Andrussow- als auch der BMA-Prozess verwenden Methan und Ammoniak in präzisen stöchiometrischen Verhältnissen, was das Geschäft anfällig für Energiemarktfluktuationen macht. Inmitten der europäischen Gaskrise stiegen die Ammoniakpreise erheblich. Dieser Preisanstieg zwang die Branchenriesen Evonik und INEOS, ihre Handelsmenge zu reduzieren und sich auf ihre intern hergestellten Derivate zu konzentrieren. Im Gegensatz dazu profitierten Produzenten an der Golf-Küste von niedrigeren Gaspreisen. Dieser Vorteil festigte ihre Rohstoffarbitrage und stärkte ihre Exportwettbewerbsfähigkeit. Darüber hinaus spielen Preisschwankungen eine entscheidende Rolle bei der Gestaltung von Kohlenstoffintensitätsstrategien; ein Rückgang bei den Grau-Benchmarks kann den Wandel hin zu grünem Ammoniak verlangsamen. Ferner bedeuten die begrenzten Absicherungsmöglichkeiten bei Ammoniak-Futures, dass Produzenten oft auf mehrjährige Verträge angewiesen sind, was zu Verlusten führen kann, wenn sich die Marktdynamik ungünstig verschiebt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Strukturtyp: Massenflüssigkeiten verankern die Logistik, während Gas Nischentraktiongewinnt

Flüssige Blausäure behielt 2025 einen Anteil von 59,87 % am globalen Volumen. Diese Präferenz ist hauptsächlich auf die Effizienz von Druckeisenbahnwaggons und ISO-Tanks zurückzuführen, die erhebliche Volumina auf einmal transportieren und die niedrigsten Lieferkosten für Großverbraucher gewährleisten. Etablierte Integrationen entlang der Golf-Küste und in Nordostasien beeinflussen den Markt für flüssige Blausäure stark. Hier sind Anlagen, die Adiponitril und Cyanidsalze produzieren, strategisch neben Eisenbahnabstellgleisen positioniert. Die gasPhasennachfrage wird bis 2031 voraussichtlich mit einem CAGR von 2,01 % wachsen, da Halbleiterfabriken zunehmend Mikro-Andrussow-Generatoren einsetzen. Diese Generatoren eliminieren nicht nur den Bedarf an Massenlagerhaltung, sondern entsprechen auch strengen Reinraumstandards. In Bergbauzentren wie Peru und Ghana sind Flüssigkeiten die bevorzugte Wahl. Hier wandeln Cyanid-Brikett-Auflöser Tankwagen-Lieferungen in Laugungslösungen an abgelegenen Standorten um. In Japan unterdessen zwingen strenge Vorschriften für stationäre Lagerung Spezialchemikalienhersteller dazu, On-Demand-Gastechnologie einzusetzen, selbst bei höheren variablen Kosten.

Die Transportökonomie festigt die Dominanz von flüssiger Blausäure auf dem Markt. Die Kosten pro Tonnenkilometer für Flüssigkeiten sind deutlich niedriger als die für zylindrisch verpacktes Gas. Darüber hinaus bleiben Versicherungsprämien angemessen, wenn Sendungen das ICMI-Transportprotokoll einhalten. Allerdings tendieren Elektronikcluster in Asien-Pazifik und Waferfabriken in Europa zur Point-of-Use-Erzeugung. Dieser Wandel hilft ihnen, niedrigere Vor-Ort-Lagerbestände aufrechtzuerhalten, was mit der Seveso-III-Verordnung übereinstimmt. Diesen Trend widerspiegelnd variieren die Vertragsstrukturen: Nylon- und Bergbaukunden bevorzugen hauptsächlich langfristige Take-or-pay-Flüssigkeitsverträge, während Gasversorgungsvereinbarungen tendenziell kürzer sind. Mit Blick auf die Zukunft werden Investitionen in Mikroreaktoren zwar den Marktanteil der Flüssigkeit verringern, doch die Stärke der Massenlogistiknetzwerke und der gebundenen Derivatanlagen wird sicherstellen, dass Flüssigkeiten ihre führende Position im gesamten Prognosezeitraum behalten.

Nach Anwendung: Adiponitril dominiert, während Cyanidsalze an Dynamik gewinnen

Adiponitril absorbierte 39,98 % des Blausäure-Marktverbrauchs im Jahr 2025 und nutzte vertikal integrierte Nylon-6,6-Ketten in Nordamerika, Europa und China. Mehrere Ankündigungen von INVISTA und Butachimie signalisieren fortgesetztes Debottlenecking, doch das Projekttempo berücksichtigt nun Kurven der Elektrofahrzeugadoption, die den Nylonanteil pro Fahrzeug begrenzen könnten. Natrium- und Kaliumcyanid sollen bis 2031 den schnellsten CAGR von 1,92 % verzeichnen, da Goldpreise Haldenlaugungsprojekte in Lateinamerika und Afrika begünstigen, wo die Erzgehalte tendenziell niedriger sind, der Anlegerappetit für Edelmetallmultiplikatoren jedoch stark bleibt. Acetoncyanhydrin versorgt Methylmethacrylat für Acrylglasplatten und Beschichtungen; die Nachfrage hier folgt den Konjunkturzyklen in Bau und Automobilreparaturlackierung und liefert mittleres einstelliges Volumenwachstum.

Die Blausäure-Marktgröße für Cyanidsalze soll in einem gemessenen Tempo wachsen, doch die Margen übertreffen häufig die Massenadiponitrilvarianten, da Bergbaukunden Preisüberwälzungen akzeptieren, die an Edelmetall-Spotpreise geknüpft sind. Umgekehrt verhandeln Adiponitrilnutzer Formelverträge, die an Propylen und Benzol gebunden sind, was den Aufwärtsspielraum bei sinkenden Rohstoffpreisen begrenzt. MMA-Abhängigkeit von Baustarts setzt Acetoncyanhydrin makroökonomischen Schwankungen aus, doch erneuerte architektonische Verglasungsstandards stärken die Nachfrage nach Acrylglasplatten. Kleinere Absatzkanäle – Chelatbildner, Pharmazeutika, Galvanik – verbrauchen kleine Mengen, erfordern aber höchste Reinheit und erzielen Preisaufschläge, die Reinigungszyklusausfallzeiten ausgleichen. Die Anwendungsmischung liefert daher ein ausgewogenes Portfolio, wobei Massenströme das Volumen verankern und Spezialvarianten die Rentabilität stärken.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Geografische Analyse

Nordamerikas Blausäure-Marktanteil von 37,22 % im Jahr 2025 geht auf jahrzehntealte Gulf-Coast-Integrationen zurück, die schiefergasbasierte Flüssiggase, Ammoniak, Acrylnitril, Adiponitril und Nylon 6,6 räumlich zusammenführen. Die Co-Produktion verleiht Kostenresilienz, sodass Betreiber die Blausäureproduktion synchron mit der nachgelagerten Harznachfrage anpassen können, ohne Handelslogistikkosten zu verursachen. Automobil-OEMs spezifizieren weiterhin Nylon 6,6 für Motorraumbauteile, wo Thermozyklenresistenz und Flüssigkeitsbeständigkeit Kostenüberlegungen überwiegen. Dennoch wurde die Rohstoffabsicherung nach dem Ammoniak-Preisanstieg 2022 unerlässlich, was zu langfristigen Verträgen mit Stickstoffproduzenten und frühen Machbarkeitsstudien zur Grünammoniak-Abnahme führte.

Der Asien-Pazifik-Raum wächst bis 2031 mit einem CAGR von 1,98 %, angetrieben durch Chinas politischen Vorstoß zur Nylon-6,6-Selbstversorgung, Indiens Boom beim Proteinkonsum und den Elektronikausbau in Südostasien. Hebei Chengxin und CNPC haben in den Jahren 2024–2025 dedizierte Blausäurekapazitäten hinzugefügt, Importe reduziert und regionale Preisvolatilität gedämpft. Evonik und Sumitomo Chemical beliefern Methioninkomplexe in Saudi-Arabien und Singapur im Rahmen langfristiger Blausäure-Tolling-Vereinbarungen, was die wachsende Beteiligung des Nahen Ostens an Tiernährstoff-Wertschöpfungsketten widerspiegelt. Japan und Südkorea mindern Logistikbeschränkungen durch On-site-Erzeugungstechnologie, die von Air Liquide und Linde lizenziert wurde, und umgehen dadurch regulatorische Hürden bei der Massenlagerhaltung.

Europas Anteil schrumpfte, da Energiekosten die Blausäure-Eigenproduktion gegenüber importierten Alternativen unwirtschaftlich machten. Evonik und INEOS optimierten ihre Anlagen für interne MMA- und Spezialchemikalienproduktion neu, während Handelsmengen zunehmend aus den Vereinigten Staaten und dem Nahen Osten stammen, wo Rohstoffspreads günstig sind. Die südamerikanische Nachfrage konzentriert sich auf den Cyanidverbrauch in Peru, Chile und Brasilien, bedient von Cyanco und Draslovka durch Festbrikett-Logistik, die abgelegenes Gelände toleriert. Der Nahe Osten birgt latentes Potenzial: Reichhaltige Gas- und Ammoniakressourcen in Saudi-Arabien könnten exportorientierte Anlagen unterstützen, doch ohne inländische Derivate müssen solche Projekte Qualifikations- und Versandbarrieren überwinden, um entfernte Märkte zu erschließen. Afrika bleibt verbrauchsseitig auf den Bergbau ausgerichtet, mit bescheidener lokaler Produktion in Südafrika und Importabhängigkeit andernorts.

Regulatorisches Umfeld

Die regulatorische Exposition bei Cyanwasserstoff wird weitgehend durch Arbeitsschutz- und Kontrollen für schwere Unfälle geprägt, die die fixen Compliance-Kosten erhöhen und geschlossene, integrierte Verbrauchsketten unterstützen. In den Vereinigten Staaten führt die OSHA einen zulässigen Expositionsgrenzwert (PEL) von 10 ppm (11 mg/m3) als 8-Stunden-TWA für Cyanwasserstoff, während die NIOSH einen IDLH-Wert von 50 ppm angibt, was kontinuierliches Monitoring, Notfallbereitschaft und spezialisierte Handhabungspraktiken sowohl an Produktions- als auch an Verbraucherstandorten erforderlich macht.

In Europa fällt Cyanwasserstoff unter den ECHA-Rahmen (REACH-Registrierung und CLP-Einstufung), was die Dokumentation, Risikomanagementmaßnahmen und die Kommunikation entlang der Lieferkette für industrielle Zwischenprodukte verstärkt. Getrennt davon beeinflussen handelsbezogene und nachgelagerte regulatorische Maßnahmen die Endanwendung: Cyanwasserstoff wird für Zollzwecke unter HS 2811.12.00 klassifiziert, und im April 2026 veröffentlichte die US EPA Pestizidtoleranzmaßnahmen im Zusammenhang mit Entscheidungen zur Registrierungsüberprüfung, die cyanwasserstoffbezogene Verbindungen einschließen, was verdeutlicht, wie regulatorische Entscheidungen in Endverbrauchskategorien auf die Nachfrage nach Cyanchemie und die Compliance-Prüfung zurückwirken können.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Cyanwasserstoff beginnt mit energiegebundenen Rohstoffen (Erdgas und Ammoniak) und zwei Hauptproduktionsverfahren, dem Andrussow-Verfahren (Ammoniak, Methan und Luft über platinbasierten Katalysatoren) und dem BMA-(Degussa-)Verfahren (Ammoniak und Methan ohne Sauerstoff bei höheren Temperaturen). Ein bedeutender Anteil des Angebots stammt auch als Koppelprodukt aus Acrylnitril-(Sohio-)Komplexen, was die Verfügbarkeit von Cyanwasserstoff an die Auslastungsraten von Acrylnitril bindet und die Konzentration in integrierten petrochemischen Zentren unterstützt.

Angesichts der Sicherheitsanforderungen im Zusammenhang mit dem Transport und der Lagerung von reinem HCN wird der Großteil der Mengen vor Ort in integrierten Anlagen verbraucht und in nachgelagerte Derivate wie Adiponitril (Nylon 6,6), Acetoncyanhydrin (MMA-Kette) und Metallcyanide (NaCN/KCN) für den Bergbau umgeleitet. Technologie- und Kompetenzanbieter (zum Beispiel Roehm GmbH als Lizenzgeber der Andrussow- und BMA-Prozesstechnologie) unterstützen Optimierung und Engpassbeseitigung, während der Vertrieb typischerweise auf kurze Transportstrecken mittels Druckwaggons, ISO-Tanks und streng kontrollierten Terminals mit spezialisierten Sicherheitssystemen und Dokumentation beschränkt ist.

Wettbewerbslandschaft

Der Blausäure-Markt ist moderat konsolidiert. Die extreme Toxizität von Blausäure erhöht die Kapitalausgaben und schreckt Neueinsteiger ab. Unterdessen verankern langfristige Verträge für Ammoniak- und Propylen-Rohstoffe diese etablierten Anbieter weiter. Jüngste Patente unterstreichen die Verlagerung der Branche hin zur Co-Produktionseffizienz. Dekarbonisierung ist zum Schwerpunkt strategischer Initiativen geworden. Lieferanten, die traditionell mit dem Bergbau verbunden sind, schaffen sich eine Nische in der Servicedifferenzierung. Sie bieten On-site-Entgiftungssysteme, ICMI-Zertifizierung und Reagenzprüfungen an und festigen so ihre Position bei Cyanidsalzen, ohne in direktem Wettbewerb mit den Giganten im Massen-Blausäure-Bereich zu stehen.

Führende Unternehmen der Blausäure-Branche

INVISTA

Butachimie

Evonik Industries AG

INEOS

Draslovka

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Chancen konzentrieren sich auf die Risikominimierung bei Angebot und Compliance in Anwendungen, die bereits auf Cyanchemie angewiesen sind, statt auf eine Ausweitung des Handels mit reinem HCN. Die Reagenzienkette für den Bergbau bleibt ein praktischer Whitespace für dienstleistungsorientierte Differenzierung, bei der Anbieter NaCN/KCN-Lieferungen mit Vor-Ort-Entgiftungssystemen, Audits und der Ausrichtung an den im Marktkontext genannten Erwartungen des International Cyanide Management Institute (ICMI)-Kodex kombinieren. Dies verbessert die Qualifizierung bei großen Goldbetrieben und stärkt die Verbindung zwischen Cyanidsalzen und integrierter HCN-Beschaffung.

Eine zweite Chance betrifft die Nachfragegenerierung und Portfoliodiversifizierung durch Nebenbereiche im Bereich Batterien und Spezialmaterialien, die Cyanid-Zwischenprodukte verwenden, ohne umfangreiche merchant-HCN-Logistik zu erfordern. Berichterstattung von Reuters über Draslovka deutet auf aktive Bewegungen hin zu Natrium-Ionen-Batteriematerialien wie Berliner Blau, und der Marktkontext weist zudem auf Unternehmensmaßnahmen hin, die Produktversorgung mit Logistik- und Terminalinfrastruktur kombinieren. Zusammen unterstützen diese Faktoren den Durchzug für Cyanid-Zwischenprodukte in lokalisierten, integrierten Lieferketten, in denen Sicherheits-, Genehmigungs- und Transportbeschränkungen die Wirtschaftlichkeit des Ferntransports übertreffen können.

Aktuelle Branchenentwicklungen

- März 2026: Draslovka gab einen mehrjährigen Liefervertrag für Natriumcyanid mit Barrick Mining Corporation für Nevada Gold Mines bekannt und verknüpfte diesen mit einer Erweiterung seines Handhabungsterminals in Carlin, Nevada. Der Deal stärkt die gesicherte Abnahme in einem wichtigen Goldbergbaugebiet und fügt Logistikkapazitäten hinzu, die eine zuverlässige Versorgung mit Cyanidreagenzien unter strengen Sicherheits- und Transportanforderungen unterstützen.

- März 2025: Bloomberg und Reuters berichteten, dass Draslovka in batteriebezogene Anwendungen expandiert, einschließlich Natrium-Ionen-Batteriematerialien wie Berliner Blau. Dieser strategische Schritt diversifiziert die Nachfrage über die Goldlaugung hinaus und fördert eine engere Integration zwischen Cyanid-Zwischenprodukten, der Qualifizierung von Spezialmaterialien und regional verankerten Lieferketten.

- August 2024: Navoiyazot nahm einen neuen Produktionskomplex für Cyanidsalze in Usbekistan in Betrieb, einschließlich einer Kapazität von 8.000 Tonnen pro Jahr für Cyanwasserstoff und 80.000 Tonnen pro Jahr für flüssiges Natriumcyanid. Die Inbetriebnahme erhöht die regionale Produktionstiefe für Cyanid-Zwischenprodukte und kann die Importabhängigkeit für Bergbau- und Chemieanwender verringern, die eine konsistente Versorgung unter den Bedingungen der Handhabung von Gefahrstoffen benötigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Cyanwasserstoff das globale Angebot und die Nachfrage nach Cyanwasserstoff (HCN) in flüssiger und gasförmiger Form, gemessen in Volumen, und zugeordnet zu den wichtigsten nachgelagerten chemischen Anwendungen, die den Verbrauch antreiben.

Umfangsausschlüsse: Wir schließen den Wert nachgelagerter Derivate und Fertigprodukte aus (zum Beispiel Nylon, Methylmethacrylat oder Gold) und berücksichtigen nur die Volumina von Cyanwasserstoff.

Übersicht der Segmentierung

- Nach Strukturtyp

- Blausäure flüssig

- Blausäure gasförmig

- Nach Anwendung

- Natriumcyanid und Kaliumcyanid

- Adiponitril

- Acetoncyanhydrin

- Sonstige Anwendungen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- NORDICS-Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche half uns, die grundlegenden Grenzen festzulegen und konsistente Indikatoren zu sammeln, die die HCN-Nachfrage mit ihren nachgelagerten Ketten und ihrem operativen Fußabdruck verknüpfen. Wir bezogen uns auf öffentliche Quellen wie USGS-Berichte für Bergbau- und Metallsignale, das US EPA Toxic Release Inventory für den Kontext chemischer Anlagen, OSHA-Expositionsrichtlinien für handhabungsbedingte Einschränkungen und ECHA-REACH-Listungen, um Compliance-Auswirkungen zu verstehen, die das Produktions- und Handelsverhalten verändern können.

Wir nutzten außerdem Zoll- und Handelsstatistiken (zum Beispiel UN Comtrade) sowie Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte, um Kapazitätsankündigungen, Ausfälle und Inbetriebnahmezeitpläne zu verfolgen. Patentdatenbanken wurden überprüft, um Prozessverschiebungen (wie Andrussow versus BMA) zu erkennen, die Ausbeuten und die Wirtschaftlichkeit von Anlagen im Laufe der Zeit beeinflussen können. Die hier aufgeführten Schreibtischrecherchequellen sind nur beispielhaft, und zusätzliche öffentliche Referenzen wurden verwendet, um Daten zu sammeln, Annahmen zu validieren und offene Fragen während der Analyse zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu überprüfen, ob die modellierten Mengen mit dem tatsächlichen Betrieb der Anlagen übereinstimmen, da HCN häufig innerhalb integrierter Chemiestandorte produziert und verbraucht wird. Wir sprachen mit Produzenten, Distributoren und nachgelagerten Anwendern und stimmten die Gespräche dann über die wichtigsten Regionen hinweg ab, um die Kapazitätsauslastung, die typische Aufteilung zwischen Eigenverbrauch und Handelsware sowie die praktischen Umrechnungsfaktoren vom nachgelagerten Output zum HCN-Input zu bestätigen.

Verteilung der Befragten der primären Recherchearbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 12% | APAC: 44% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 32% | EMEA: 33% |

| Kleinere Akteure: 14% | Manager: 56% | Amerika: 23% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einer Top-Down-Rekonstruktion des Nachfragepools, indem wichtige nachgelagerte Outputs mit den HCN-Inputbedarfen verknüpft wurden, gefolgt von einer regionalen Zuordnung anhand von Anlagenstandorten und Betriebsmustern. In der Praxis wurden Indikatoren wie die Aktivität der Nylon-6,6-Kette (über den Adiponitril-Sog), Nachfragesignale für Cyanidsalze im Zusammenhang mit der Goldlaugung, die Richtung der Nachfrage nach Acetoncyanhydrin-bezogenem MMA und regionale chemische Auslastungsraten als Hauptindikatoren verwendet, die die Gesamtzahl realistisch halten.

Um Abweichungen zu reduzieren, wurde das Modell durch selektive Bottom-Up-Annäherungen abgesichert, wie etwa Zusammenfassungen der bekannten HCN-Kapazität nach Region, typische von Experten genannte Auslastungsbereiche und stichprobenhafte Umrechnungsfaktoren, bei denen HCN gezielt produziert versus als Koppelprodukt gewonnen wird. Wo direkte Beobachtungen begrenzt waren (zum Beispiel Eigenverbrauch innerhalb integrierter Standorte), wurden Lücken mithilfe konservativer Auslastungsbänder und Gegenprüfungen anhand des nachgelagerten Durchsatzes behandelt, anstatt eine vollständige Zusammenfassung der Lieferantenumsätze zu erzwingen.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit der Ausblick unterschiedliche Verläufe für nachgelagerte Zyklen und die Betriebsstabilität der Anlagen abbilden konnte. Die wichtigsten Treiber, die die Szenarien prägten, waren erwartete Änderungen bei den Plänen für den nachgelagerten Output, der Zeitpunkt von Inbetriebnahmen und Ausfällen, die Richtung der Rohstoffkosten (Erdgas und Ammoniak) sowie regulierungsbedingte Handhabungsbeschränkungen, die dann mit den Primärbefragten überprüft wurden, bevor der Verlauf finalisiert wurde.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch schrittweise Prüfungen validiert, bei denen die endgültigen Volumina mit unabhängigen Signalen wie Kapazitätserweiterungen, Auslastungsbereichen und nachgelagerten Produktionstrends verglichen werden, die sich in dieselbe Richtung wie die HCN-Nachfrage bewegen sollten. Wenn eine Region ungewöhnliche Ausschläge zeigte, wurden die Annahmen hinter den Umrechnungsfaktoren, Handelsströmen und Betriebsauslastungen der Anlagen erneut überprüft, und bei Bedarf wurden Experten erneut kontaktiert, um zu bestätigen, ob ein tatsächliches Ereignis (Stilllegung, Erweiterung oder anhaltende Nachfrageveränderung) die Abweichung erklärte.

Vor der endgültigen Freigabe wird die Arbeit von einem weiteren Analysten überprüft, um die mathematische Korrektheit, die Konsistenz der Einheiten und die einheitliche Anwendung der Umfangsregeln über Regionen und Jahre hinweg zu bestätigen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für Cyanwasserstoff mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Cyanwasserstoff können weit voneinander abweichen, selbst wenn sie dieselbe Branche beschreiben, da sich die zugrunde liegende Maßeinheit und das, was gezählt wird, unterscheiden können. Manche Quellen geben eine Umsatzzahl für gehandeltes Produkt an, während andere die physische Produktion und den Verbrauch verfolgen, wobei Eigenverbrauch häufig vorkommt, was die Gesamtzahl schnell verändern kann.

Die Tabelle zeigt eine deutliche Spanne zwischen einem volumenbasierten Gesamtwert und umsatzbasierten Gesamtwerten, und im Modell von Mordor Intelligence wird der Markt in Millionen Tonnen gemessen und schließt Eigenverbrauchsmengen ein, die mit integrierten Chemiestandorten verbunden sind, anstatt alles unter Verwendung angenommener Preise, die je nach Region und Vertragsart variieren können, in USD umzurechnen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,41 Mio. USD (2026) | |

| Globale Unternehmensberatung A | 1,35 Mrd. USD (2024) | Wird als Umsatz für einen globalen HCN-Markt ausgewiesen und scheint sich auf Preis- und Vertriebsannahmen zu stützen, die den Eigenverbrauch unterzählen und die Gesamtzahlen verändern können, wenn die Vertragspreisgestaltung nicht transparent ist. |

| Branchenverlag B | 1,50 Mrd. USD (2024) | Verwendet einen Umsatzrahmen mit einer langfristigen Wachstumskurve, aber die Umfangssignale deuten auf eine derivatgetriebene Segmentierung und höhere Wachstumsannahmen hin, die möglicherweise nicht mit dem langsameren, eigenverbrauchsgetriebenen Verbrauchsmuster übereinstimmen. |

Insgesamt spiegelt der Vergleich hauptsächlich unterschiedliche Einheiten und Zählregeln wider und nicht eine einfache Meinungsverschiedenheit über die Richtung. Indem die Eingaben an nachgelagerten Durchsatz, Kapazität und Auslastungsprüfungen gebunden bleiben, bleibt die endgültige Sichtweise auf beobachtbare chemische Aktivitäten rückführbar und kann bei neuen Betriebsupdates wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Blausäure-Markt bis 2031 sein?

Das globale Volumen soll bis 2031 2,63 Millionen Tonnen erreichen, was einem CAGR von 1,77 % gegenüber 2,41 Millionen Tonnen im Jahr 2026 entspricht.

Warum wird flüssige Blausäure gegenüber Gas bei Massenanwendungen bevorzugt?

Druckeisenbahnwaggons und ISO-Tanks können 20–25 Tonnen pro Sendung transportieren, was die Lieferkosten für Großverbraucher senkt, während Zylinder nur Kilogrammmengen liefern und die Handhabungskosten erhöhen.

Welche nachgelagerte Verwendung verbraucht heute am meisten Blausäure?

Die Adiponitrilproduktion für Nylon 6,6 führt die Nachfrage an und absorbierte 2025 nahezu 39,98 % des globalen Blausäureverbrauchs.

Was treibt das Blausäure-Nachfragewachstum im Asien-Pazifik-Raum an?

Kapazitätserweiterungen bei Nylon 6,6 und Methionin, gepaart mit expandierender Goldbergbautätigkeit, treiben den regionalen Verbrauch mit einem prognostizierten CAGR von 1,98 % bis 2031 an.

Wie gehen Produzenten den CO₂-Fußabdruck von Blausäure an?

Pilotprojekte in Europa und Nordamerika testen Grünammoniak-Rohstoffe und Mikroreaktortechnologie, doch eine weitverbreitete Einführung wartet auf Kostenparität mit konventionellen Inputs.

Könnten cyanidfreie Goldlaugungstechnologien die Blausäurenachfrage reduzieren?

Thiosulfat- und Glycin-Pilotprojekte zeigen Potenzial, doch eine Mainstream-Einführung vor 2028–2030 erscheint angesichts der Hürden bei Ausbeute und Reagenzkosten unwahrscheinlich.

Seite zuletzt aktualisiert am: