Hydrogel-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 28.47 Milliarden US-Dollar |

| Marktgröße (2031) | 40.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hydrogel-Marktanalyse von Mordor Intelligence

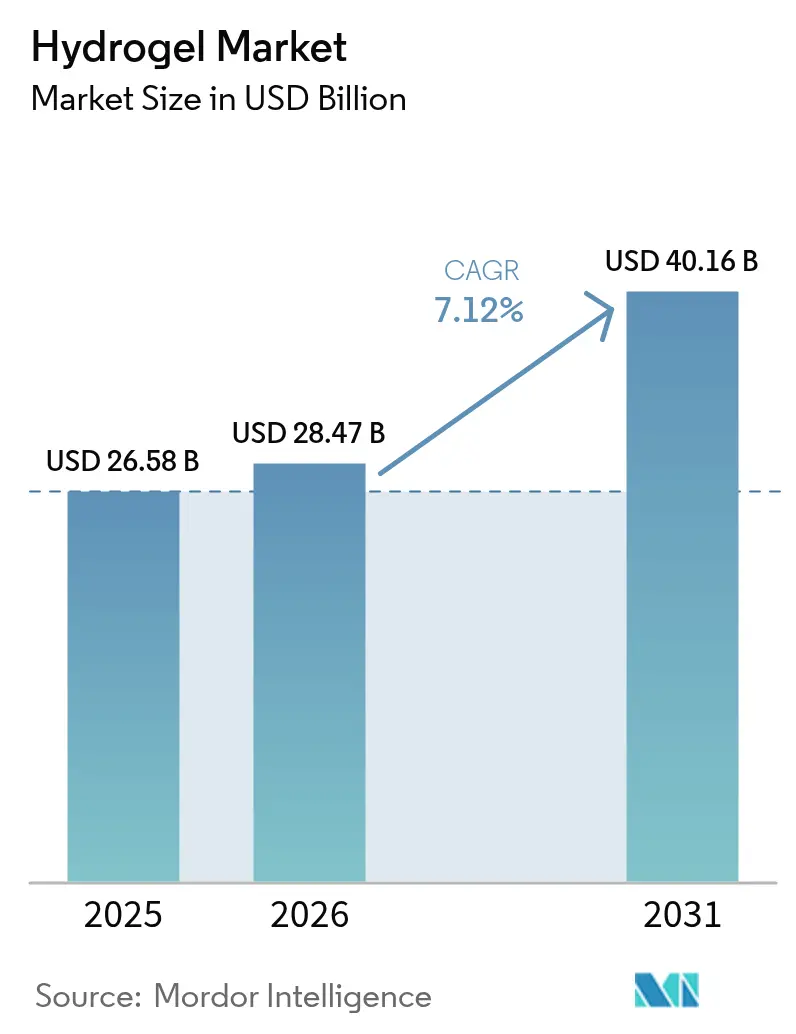

Die Größe des Hydrogel-Marktes wird für 2025 auf 26,58 Milliarden USD und für 2026 auf 28,47 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 40,16 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 7,12 % von 2026 bis 2031 entspricht. Die Endverbrauchernachfrage verlagert sich von Massenabsorbentien hin zu präzisionstechnisch gefertigten Matrices, die Sensorik, Wirkstofffreisetzung und biologische Abbaubarkeit vereinen. Halbkristalline Qualitäten dominieren den Umsatz, da die einstellbare mechanische Festigkeit die Aufnahme in Krankenhausformulare im Bereich der Wundversorgung sichert. Amorphe Formulierungen expandieren am schnellsten, da pharmazeutische Entwickler schnell auflösende Pflaster und injizierbare Depots suchen, die den therapeutischen Wirkungseintritt beschleunigen. Polyacrylat bleibt der etablierte Werkstoff in Hygieneprodukten, während Polyacrylamid in wasserknappen Agrarwirtschaften an Bedeutung gewinnt, wo eine 400-fache Wasseraufnahme für Tropfbewässerungssysteme lebensnotwendig ist. Regional gesehen führt Asien-Pazifik den Hydrogel-Markt an, begünstigt durch Kapazitätserweiterungen in China und politisch verknüpfte Subventionen in Indien, die Hydrogele in Bodenfeuchtigkeitsvorschriften verankern.

Wichtigste Erkenntnisse des Berichts

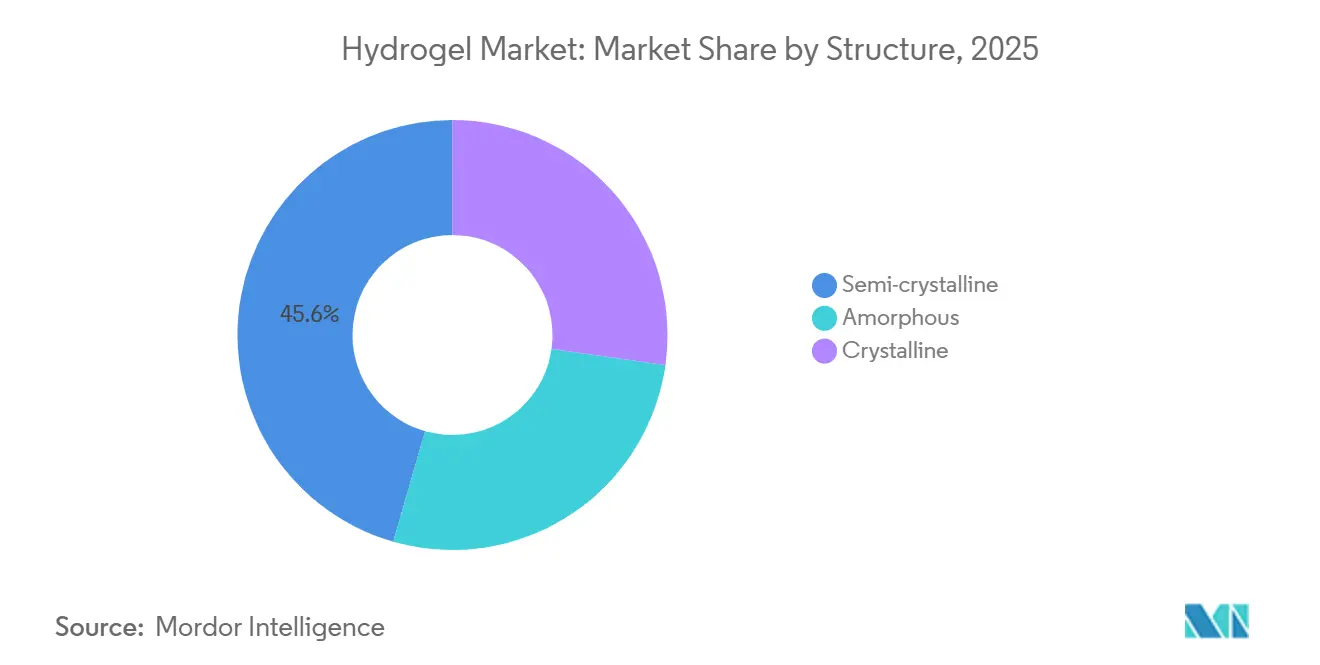

- Nach Struktur hielten halbkristalline Qualitäten im Jahr 2025 einen Hydrogel-Marktanteil von 45,56 %, während amorphe Qualitäten bis 2031 eine CAGR von 8,01 % verzeichnen.

- Nach Material erzielte Polyacrylat im Jahr 2025 einen Umsatzanteil von 25,33 %, während Polyacrylamid bis 2031 voraussichtlich mit einer CAGR von 7,58 % wachsen wird.

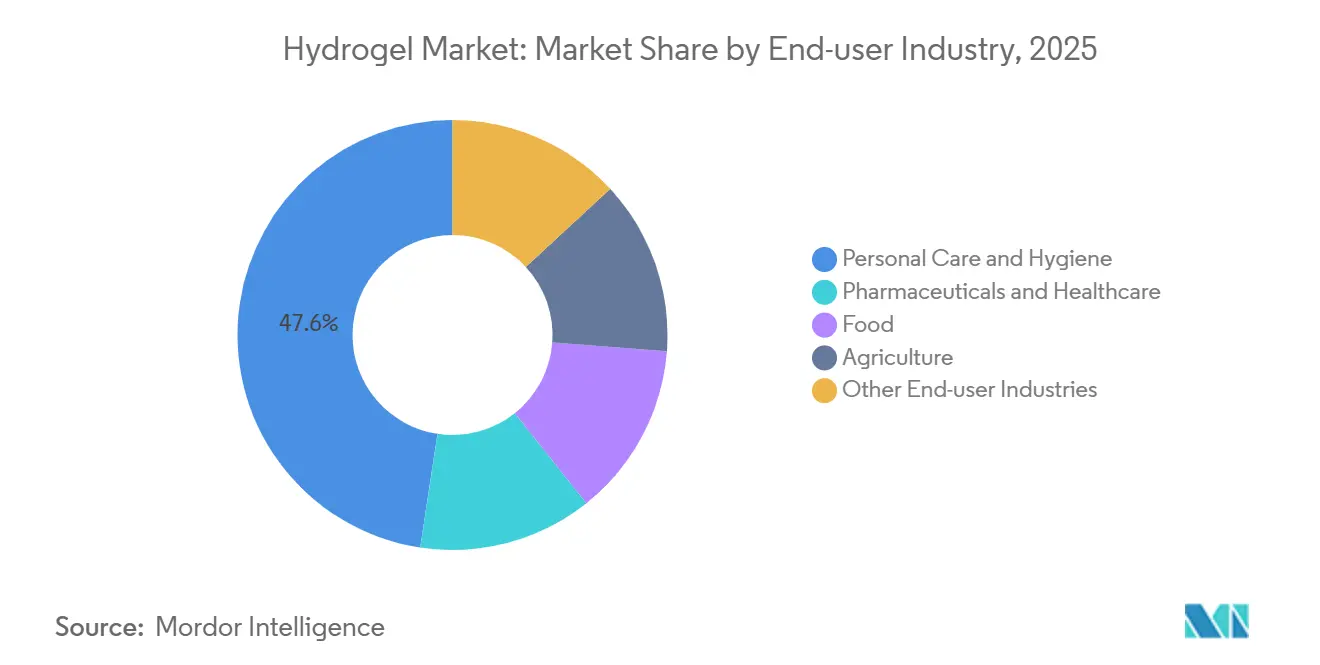

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 47,61 % der Hydrogel-Marktgröße auf Körperpflege und Hygiene, während Pharmazeutika und Gesundheitswesen bis 2031 mit einer CAGR von 7,79 % wachsen.

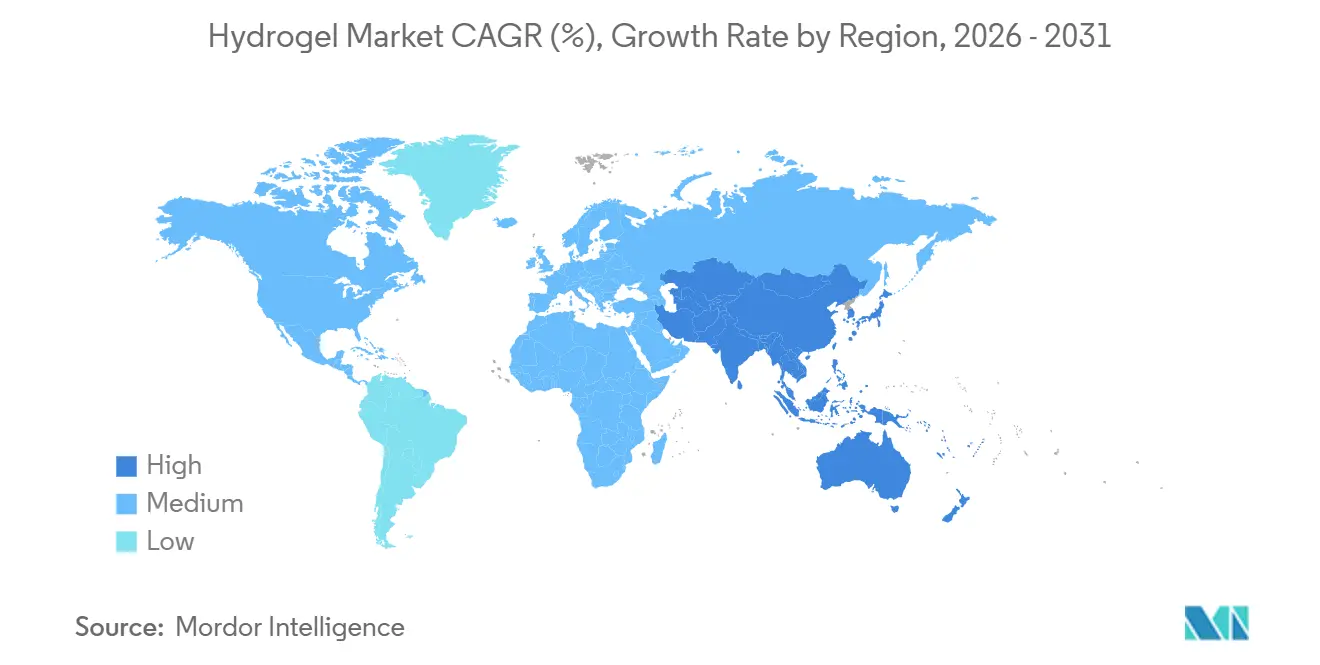

- Nach Geografie trug Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 41,10 % bei und soll bis 2031 mit einer CAGR von 8,02 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hydrogel-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verwendung in Einweghygieneprodukten | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik (China, Indien) und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Silikon-Hydrogel-Kontaktlinsen | +1.5% | Nordamerika, Europa, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für wassersparende landwirtschaftliche Betriebsmittel | +1.3% | Asien-Pazifik (Indien, ASEAN), Naher Osten und Afrika, Südamerika (Brasilien) | Langfristig (≥ 4 Jahre) |

| Verbreitung leitfähiger Hydrogel-Sensoren für tragbare Elektronik | +1.2% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| 4D-gedruckte intelligente Hydrogel-Implantate für minimalinvasive Therapien | +1.0% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verwendung in Einweghygieneprodukten

Der globale Verbrauch von Hydrogelen wurde in erster Linie durch Windeln und Damenhygieneprodukte angetrieben. Insbesondere die Region Asien-Pazifik trug einen erheblichen Anteil an diesem Volumen bei, angetrieben durch steigende Einkommen und eine Verlagerung hin zu hochwertigen ultraflachen Formaten. In einem strategischen Schritt gelang es chinesischen Herstellern, das Flächengewicht durch Erhöhung der Vernetzungsdichte zu reduzieren. Diese Innovation führte zu dünneren Kernen, was zu reduzierten Verpackungskosten und verbessertem Tragekomfort führte. Im Rahmen der Initiative „Gesundes China 2030” Pekings wurde ein Ziel gesetzt, ländlichen Haushalten Zugang zu hygienischen Menstruationsprodukten zu verschaffen. Zur Unterstützung dieses Ziels werden erhebliche Investitionen in neue Polyacrylat-Produktionslinien gelenkt. Unterdessen beschleunigen Europas Vorschriften zur erweiterten Herstellerverantwortung eine Verlagerung hin zu Zellulose-Hydrogel-Mischungen. Diese Mischungen, die sich innerhalb von 90 Tagen zersetzen, positionieren biobasierte Anbieter vorteilhaft für künftige Gewinne. Infolge dieser Dynamik verzeichnet die Nachfrage nach Hydrogelen in Hygienequalität ein robustes Wachstum. Dieses Wachstum hält trotz eines Rückgangs der Stückpreise an, einer Folge von Überkapazitäten in China.

Wachsende Nachfrage nach Silikon-Hydrogel-Kontaktlinsen

Silikon-Hydrogel-Designs repräsentierten im Jahr 2025 einen erheblichen Anteil der abgegebenen weichen Linsen, was die Präferenz der Verschreiber für eine Sauerstoffdurchlässigkeit von über 100 Dk/t widerspiegelt[1]Amerikanische Optometrische Vereinigung, „Kontaktlinsenbericht 2025”, aoa.org. Der Umsatzschwung beruht auf der Wassergradienten-Technologie, die den Wassergehalt an der Oberfläche erhält und gleichzeitig Silikonkanäle einbettet, um den Tragekomfort beim Dauertragen zu gewährleisten. Japan ließ 2025 zwei UV-blockierende Silikon-Hydrogel-Einweglinsen zu und erschloss damit pädiatrische Nischen und Nischen zur Myopiekontrolle, die stetig wachsen. ISO 18369 schreibt nun die öffentliche Offenlegung von Sauerstoffdurchlässigkeit, Elastizitätsmodul und Lipidablagerungsmetriken vor, was die Ablösung älterer Hydrogele beschleunigt. China weitet gleichzeitig die Orthokeratologie für Kinder aus; Silikon-Hydrogel-Ortho-k-Linsen besitzen bereits einen nennenswerten Anteil an pädiatrischen Verschreibungen, was das regionsübergreifende Adoptionspotenzial unterstreicht.

Regulatorischer Druck für wassersparende landwirtschaftliche Betriebsmittel

Indiens Flaggschiff-Bewässerungsprogramm stellt im Jahr 2025–26 erhebliche Mittel bereit, wobei ein Teil der Ausgaben nur dann gedeckt wird, wenn Landwirte Hydrogel-Bodenverbesserer einsetzen, die Bewässerungszyklen reduzieren. Feldversuche in Rajasthan zeigten, dass die Baumwollerträge stiegen, während der Wasserverbrauch pro Hektar sank. Brasiliens Wasserbehörde machte den Einsatz von Hydrogelen in dürregefährdeten Zuckerrohrgebieten zur Pflicht und schuf damit einen garantierten Inlandsmarkt. Die Klimaschutzrichtlinien der FAO listen Hydrogele als Tier-1-Anpassungsinstrument auf und erschließen damit Finanzierungsmittel multilateraler Institutionen. Die Zertifizierung nach ISO 17556 für biologische Abbaubarkeit wird zunehmend zur Betriebslizenz, insbesondere da afrikanische Regulierungsbehörden Importe von nicht abbaubarem Polyacrylamid einschränken.

Verbreitung leitfähiger Hydrogel-Sensoren für tragbare Elektronik

Im Jahr 2025 setzten sich leitfähige Hydrogel-Elektroden durch, indem sie in Millionen von Wearables integriert wurden und die Leistung herkömmlicher starrer Ag/AgCl-Kontakte übertrafen. Dieser Fortschritt erzielte eine erhebliche Reduzierung der Haut-Elektroden-Impedanz. Ein Monitor demonstrierte die Wirksamkeit dieser Innovationen mit einer beeindruckenden mittleren absoluten relativen Abweichung über mehrere Tage hinweg, ohne dass eine Neukalibrierung erforderlich war. Ein aktueller Entwurf einer FDA-Leitlinie hat die Anforderungen an Biokompatibilitätsdaten vereinfacht und damit die Markteinführungszeiten für Start-ups erheblich verkürzt. Gleichzeitig stiegen die Patentanmeldungen für dehnbare Schaltkreise stark an, wobei Technologiekonzerne ihre Portfolios insbesondere in den Bereichen flexible Displays und haptische Schichten ausbauten. Diese Fortschritte steigern nicht nur die Attraktivität des Hydrogel-Marktes und erweitern seine Reichweite über herkömmliche Fitness-Tracker hinaus, sondern revolutionieren auch die Überwachung von Neugeborenen und älteren Menschen – Bereiche, die bisher durch starre Geräte, die Druckgeschwüre verursachten, eingeschränkt waren.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Schaum- und Alginatverbände | -0.9% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kontrolle hinsichtlich Mikroplastikfreisetzung und Deponieauswirkungen | -0.7% | Europa, Nordamerika, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| ESG-Druck aufgrund des hohen Energieaufwands bei der Hydrogel-Herstellung | -0.5% | Global, am stärksten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Schaum- und Alginatverbände

Im Jahr 2025 sicherten sich Polyurethanschäume einen erheblichen Anteil am Markt für fortschrittliche Wundversorgung und übertrafen dabei Hydrogele. Kliniker bevorzugten Schäume bei der Behandlung stark exsudierender Geschwüre. Gleichzeitig gewannen Calciumalginate bei der Hämostase an Bedeutung und profitierten von schnelleren Gerinnungszeiten, die die Praxis im Operationssaal beeinflussten. Eine Überprüfung zeigte vergleichbare Heilungsraten zwischen Schäumen und Hydrogelen, was den Preisvorteil Letzterer verringerte. Silikonrandschäume, die nur alle fünf Tage pflegerische Aufmerksamkeit erfordern, boten angesichts des weit verbreiteten Personalmangels einen erheblichen Vorteil. Hydrogel-Hersteller, die Silber oder Jod zur verbesserten Infektionskontrolle einsetzen, sehen sich – insbesondere außerhalb von Verbrennungszentren und Onkologiestationen – aufgrund der zusätzlichen Kosten einer engeren Wettbewerbsmarge gegenüber.

Regulatorische Kontrolle hinsichtlich Mikroplastikfreisetzung und Deponieauswirkungen

Die europäische Chemikalienbehörde schätzt, dass jede Windel Mikroplastikpartikel freisetzt, wobei ein erheblicher Teil dieser Partikel Kläranlagen passiert und in Gewässer gelangt[2]Europäische Chemikalienagentur, „Risikobewertung von Mikroplastik”, echa.europa.eu. Frankreich hat eine Pflicht zur Kennzeichnung des Mikroplastikgehalts auf Hygieneprodukten bis 2027 vorgeschlagen, ein Schritt, der eine Gegenreaktion der Verbraucher auslösen könnte. In Kalifornien gilt bereits ein Verbot für landwirtschaftliche Hydrogele, die keine ausreichende Mineralisierung innerhalb eines bestimmten Zeitrahmens erreichen. Dies verdrängt herkömmliches Polyacrylamid effektiv vom Bodenverbesserungsmarkt des Bundesstaates. Die Umformulierung auf stärkegepfropfte Copolymere verursacht zusätzliche Rohstoffkosten und erfordert eine Zertifizierung nach ISO 17556. Darüber hinaus erschweren fragmentierte nationale Definitionen von „biologisch abbaubarem Hydrogel” die Compliance für multinationale Unternehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Struktur: Mechanische Einstellbarkeit verankert die Dominanz halbkristalliner Qualitäten

Halbkristalline Qualitäten generierten im Jahr 2025 45,56 % des Umsatzes und nutzten dabei Zugmodule, die von niedrigen Werten in Wundverbänden bis hin zu höheren Werten in Knorpelgerüsten reichen. Diese Vorteile resultierten aus präzisen Anpassungen der Vernetzungsdichte und der Größe kristalliner Domänen. Amorphe Varianten verzeichnen unterdessen eine CAGR von 8,01 %, da Experten für Wirkstofffreisetzung die schnellen Diffusionsraten anstreben, die halbkristalline Matrices behindern. Der Hydrogel-Markt wird bei amorphen Formulierungen in transdermalen Pflastern einen erheblichen Aufschwung erleben. Gleichzeitig behaupten halbkristalline Zusammensetzungen ihre Stellung in der Landwirtschaft, wo sie ihre amorphen Gegenstücke übertreffen, indem sie Wasser über mehrere Tage hinweg abgeben. Kristalline Hydrogele bleiben ein Nischenprodukt, da ihre Sprödigkeit zu hohen Ausschussraten führt und ihren Marktanteil begrenzt. Regulatorische Empfehlungen fördern die Einführung amorpher Varianten und regen Investitionen in nicht-invasive therapeutische Pipelines an.

Auf der kommerziellen Seite mischen Lieferanten strategisch Strukturen und kombinieren amorphe Domänen für verbesserte Permeabilität mit mikrokristallinen Bereichen für überlegene Tragfähigkeit. Diese Mischung erzielt einen Aufpreis auf dem Markt für orthopädische Implantate. Asiatische Lieferanten bauen Kapazitäten aus und erkennen die überragende Bedeutung mechanischer Leistung im aufstrebenden Wundversorgungssektor. Im Gegensatz dazu bevorzugen afrikanische Agronomen halbkristalline Pulver für die Tropfbewässerung und schätzen deren verlängerte Feldlebensdauer. Diese vielfältige Strukturlandschaft schafft unterschiedliche Wertpools und ermöglicht es Anbietern, ihre Margen auch bei Rohstoffpreisschwankungen zu schützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Polyacrylat-Marktführerschaft trifft auf Polyacrylamid in wasserknappen Regionen

In China entfiel auf Polyacrylat im Jahr 2025 ein Anteil von 25,33 % am Marktwert, was seine Position als Kostenführer festigte. Dennoch steht das Wachstum von Polyacrylamid mit 7,58 % im Einklang mit Wasserknappheitspolitiken, insbesondere angesichts seiner beeindruckenden Absorptionskapazität. Obwohl Silikonchemie nur einen kleinen Prozentsatz des Hydrogel-Marktes nach Volumen ausmacht, entfällt auf sie ein erheblicher Anteil am Marktwert. Diese Prämie ist größtenteils auf sauerstoffdurchlässige Linsen zurückzuführen und unterstreicht die Ausrichtung der Branche auf lukrative medizinische Anwendungen. In Europa gewinnen biobasierte Zellulose und Chitosan im Markt für biologisch abbaubare Windeln stetig an Bedeutung, gestützt durch die Einführung eines Holzzellstoff-Hydrogels. Jedoch drücken erhöhte Reinigungskosten, die notwendig sind, um sicherzustellen, dass Restacrylamid innerhalb der FDA-Grenzwerte bleibt, die Margen, insbesondere für nicht integrierte Polyacrylamid-Lieferanten.

In der Zukunft ist die Hydrogel-Branche auf eine Spaltung vorbereitet: Während kostengünstiges Polyacrylat zu Großanlagen mit hohen Kapazitäten tendieren wird, werden leistungsstarke Silikon- und biobasierte Varianten florieren, gestützt durch starken Schutz des geistigen Eigentums. Unterdessen stehen mittelständische Polyacrylamid-Hersteller, denen Durchbrüche bei der biologischen Abbaubarkeit fehlen, vor der doppelten Bedrohung durch schrumpfende Margen und potenzielle Übernahmen.

Nach Endverbraucherbranche: Körperpflege-Volumen versus pharmazeutischer Wert

Im Jahr 2025 entfiel auf Körperpflege und Hygiene ein Anteil von 47,61 % der Tonnage, angetrieben durch eine wachsende Säuglingsbevölkerung in den Regionen Asien-Pazifik und Afrika, wo die Windelnutzung noch relativ gering ist. Pharmazeutika und Gesundheitswesen hingegen, die von den hohen Preisen für implantierbare Geräte und antimikrobielle Verbände profitieren, wachsen mit einer CAGR von 7,79 % bei einem kleineren Volumenanteil. Während landwirtschaftliche Bodenverbesserer einen erheblichen Teil der Tonnage des Hydrogel-Marktes ausmachten, blieb ihr Wert aufgrund von Subventionen, die die Erzeugerpreise niedrig halten, gedämpft. Lebensmittelanwendungen, wie Hydrogel-Beschichtungen für Früchte, tragen jedoch zu einem stetigen Wachstum bei.

Da die Margenlücke größer wird, passen Lieferanten ihre Strategien an: Ashland und DSM wenden sich vom Massengeschäft in der Hygiene ab und konzentrieren sich stattdessen auf nach ISO 13485 zertifizierte medizinische Qualitätslinien, die höhere Bruttomargen aufweisen. Im Gegensatz dazu setzen chinesische Hersteller auf Fusionen und streben eine Rohstoffintegration an, um ihren Warenmarktanteil zu sichern. Angesichts einer steigenden Nachfrage nach hochwertiger Gesundheitsversorgung wird die Divergenz unter den Endverbrauchern die Strategie des Hydrogel-Marktes prägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik verankerte im Jahr 2025 41,10 % der globalen Nachfrage und soll bis 2031 mit einer CAGR von 8,02 % wachsen. China investiert stark in Polyacrylat- und Silikon-Hydrogel-Cluster in Jiangsu und Guangdong, um die Versorgungssicherheit zu stärken und die Kostenführerschaft zu behaupten. Indien erlebt einen Windelboom, der erhebliche Werksanlagen von großen Unternehmen anzieht und Importzölle effektiv umgeht. Japans Kontaktlinsensektor schwenkt angesichts neuer Gesundheitsrichtlinien auf täglich austauschbare Silikon-Hydrogel-Linsen um. Südkorea entwickelt unterdessen leitfähige Hydrogel-Elektroden für EKG-Funktionen in Smartwatches. ASEAN-Initiativen subventionieren Hydrogele in von Dürre betroffenen Reisregionen und fördern die regionale Marktakzeptanz.

Nordamerika entfiel im Jahr 2025 ein erheblicher Umsatzanteil, angetrieben durch die Zulassung mehrerer Hydrogel-Geräte durch die FDA über den beschleunigten 510(k)-Pfad. Die Medicare-Erstattung für fortschrittliche Verbände fördert die Nutzung in Krankenhäusern. Kanada führt jedoch wertbasierte Ausschreibungen ein, die die Kosten pro geheilter Wunde betonen, und lenkt Lieferanten zur Validierung klinischer Ergebnisse. In Mexiko schaffen staatliche Steuergutschriften für Avocadoproduzenten, die Hydrogele verwenden, nicht nur einen Schutz für belastete Grundwasserleiter, sondern erschließen auch eine Agrar-Hydrogel-Nische in der NAFTA-Region.

Europa, das einen nennenswerten Anteil an der Nachfrage hält, ist durch strenge Biologisch-Abbaubarkeits-Standards gekennzeichnet, die Käufe in Richtung Zellulose- und stärkegepfropfter Chemikalien lenken. Die EU-Medizinprodukteverordnung erleichtert Compliance-Hürden und begünstigt etablierte Akteure mit regulatorischem Fachwissen in der Wundversorgung. Nach dem Brexit stehen Unternehmen vor Doppeleinreichungen bei der MHRA, was den Markteintritt für Neueinsteiger verlängert. In den nordischen Ländern testen Versorgungsunternehmen hydrogel-basierte Phasenwechselsysteme für die Fernwärme, was auf ein breiteres Wärmespeicherpotenzial hindeutet.

Südamerika, mit einem bescheidenen Anteil, sieht Brasiliens Zuckerrohrinitiative, die jährlich erhebliche Wassermengen einspart. Während Argentinien mit höheren nicht subventionierten Preisen kämpft, die die Akzeptanz dämpfen, könnten staatlich geführte Pilotprojekte diese schlummernde Nachfrage erschließen. Der Nahe Osten und Afrika, zusammen mit einem kleinen Anteil, heben Saudi-Arabiens Förderung hydrogel-gesteuerter Gewächshausprojekte und Südafrikas Verteilung von Bodenverbesserern an von Dürre betroffene Maisbauern hervor, wenn auch mit logistischen Herausforderungen.

Wettbewerbslandschaft

Der Hydrogel-Markt ist mäßig fragmentiert. Die Einhaltung von ISO 10993 und ISO 13485 wird zur Grundvoraussetzung für Krankenhausausschreibungen und begünstigt multinationale Marktführer gegenüber kapitalknappen Start-ups. Aufstrebende Universitäts-Spin-offs speisen die Pipeline. Massenhygiene-Akteure in China integrieren rückwärts in Acrylsäure, um die Rohstoffvolatilität abzupuffern, während westliche Spezialisten vorwärts in fertige Geräte integrieren, um den Wert aus proprietären Beschichtungen zu schöpfen. Diese Bifurkation deutet darauf hin, dass mittelständische Formulierer, denen es an Skalierung oder geistigem Eigentum mangelt, vor 2030 mit Konsolidierungsdruck konfrontiert sein werden.

Marktführer der Hydrogel-Branche

3M

Smith+Nephew

Johnson and Johnson

Coloplast Ltd

Convatec

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Hannox International Corp. stellte Hannox Wound Hydrogel vor, einen sterilen Verband zur Behandlung verschiedener Wunden, darunter chronische, postoperative Wunden, Druckgeschwüre und Ulzera. Zu den wichtigsten Merkmalen des Verbandes gehören Exsudataufnahme, Bakterienschutz und Feuchtigkeitserhalt für eine verbesserte Heilung.

- November 2024: Alcon brachte PRECISION7 auf den Markt, eine wöchentlich zu wechselnde Silikon-Hydrogel-Kontaktlinse mit dem ACTIV-FLO-System. Die Linse bietet 16-stündigen Tragekomfort und klare Sicht und stellt eine kostengünstige Alternative zu Tageseinweglinsen dar.

Berichtsumfang des globalen Hydrogel-Marktes

Hydrogel ist definiert als ein dreidimensionales Netzwerk aus hydrophilen Polymeren, das in der Lage ist, erhebliche Mengen Wasser zu speichern. Es kann aus synthetischen oder natürlichen Polymeren gewonnen werden und reagiert auf externe Reize wie Temperatur und pH-Wert, wodurch es seine Funktion und Struktur basierend auf Umgebungsveränderungen anpassen kann.

Der Hydrogel-Markt ist nach Struktur, Material, Endverbraucherbranche und Geografie segmentiert. Nach Struktur ist der Markt in halbkristallin, amorph und kristallin unterteilt. Nach Material ist der Markt in Polyacrylat, Polyacrylamid, Silikon und andere Materialien unterteilt. Nach Endverbraucherbranche ist der Markt in Körperpflege und Hygiene, Pharmazeutika und Gesundheitswesen, Lebensmittel, Landwirtschaft und andere Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Hydrogel-Markt in 16 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen wurden für jedes Segment auf der Grundlage des Umsatzes (USD) erstellt.

| Halbkristallin |

| Amorph |

| Kristallin |

| Polyacrylat |

| Polyacrylamid |

| Silikon |

| Andere Materialien |

| Körperpflege und Hygiene |

| Pharmazeutika und Gesundheitswesen |

| Lebensmittel |

| Landwirtschaft |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Struktur | Halbkristallin | |

| Amorph | ||

| Kristallin | ||

| Nach Material | Polyacrylat | |

| Polyacrylamid | ||

| Silikon | ||

| Andere Materialien | ||

| Nach Endverbraucherbranche | Körperpflege und Hygiene | |

| Pharmazeutika und Gesundheitswesen | ||

| Lebensmittel | ||

| Landwirtschaft | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Hydrogel-Markt im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 40,16 Milliarden USD erreichen wird, ausgehend von 28,47 Milliarden USD, was einer CAGR von 7,12 % entspricht.

Welches Segment führt derzeit die Hydrogel-Nachfrage nach Struktur an?

Halbkristalline Qualitäten führten im Jahr 2025 mit einem Umsatzanteil von 45,56 %.

Wie unterstützen Hydrogele die wassersparende Landwirtschaft?

Polyacrylamid-Bodenverbesserer absorbieren bis zum 500-fachen ihres Gewichts und reduzieren die Bewässerungshäufigkeit.

Welche regulatorische Herausforderung stellt sich für Polyacrylate in Hygienequalität in Europa?

Vorgeschlagene Kennzeichnungspflichten für Mikroplastikgehalt und Biologisch-Abbaubarkeits-Vorschriften könnten bis 2028 eine Umformulierung erzwingen.

Seite zuletzt aktualisiert am: