Flusssäuremarktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.23 Milliarden US-Dollar |

| Marktgröße (2031) | 5.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Flusssäuremarktanalyse von Mordor Intelligence

Die Flusssäuremarktgröße wurde im Jahr 2025 auf 4,03 Milliarden USD geschätzt und wird voraussichtlich von 4,23 Milliarden USD im Jahr 2026 auf 5,36 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,86 % während des Prognosezeitraums (2026–2031). Das moderate, aber stetige Wachstum wird durch die halbleitergetriebene Nachfrage nach hochreinen Qualitäten, den Übergang der Kältemittelindustrie zu Fluorkohlenstoffen mit niedrigem GWP sowie kontinuierliche Investitionen in die Raffinerie-Alkylierungstechnologie gestützt. Die Widerstandsfähigkeit der Lieferkette bleibt ein kritisches Anliegen, da säuretauglicher Flussspat aus China nach wie vor mehr als 60 % des globalen Einsatzstoffes ausmacht und die Hersteller Preis- und geopolitischen Schocks aussetzt. Der regulatorische Druck hinsichtlich PFAS-Emissionen und Sicherheitsprotokollen vor Ort prägt weiterhin die Produktionsökonomie und begünstigt vertikal integrierte Unternehmen mit robusten Compliance-Systemen. Regionale Kapazitätserweiterungen in Südkorea, Mexiko und den Vereinigten Staaten diversifizieren sukzessive die vorgelagerte Versorgung und verbessern gleichzeitig den Zugang zu Premium-Qualitätsvolumina für die Elektronik- und Spezialchemiebranche.

Wesentliche Erkenntnisse des Berichts

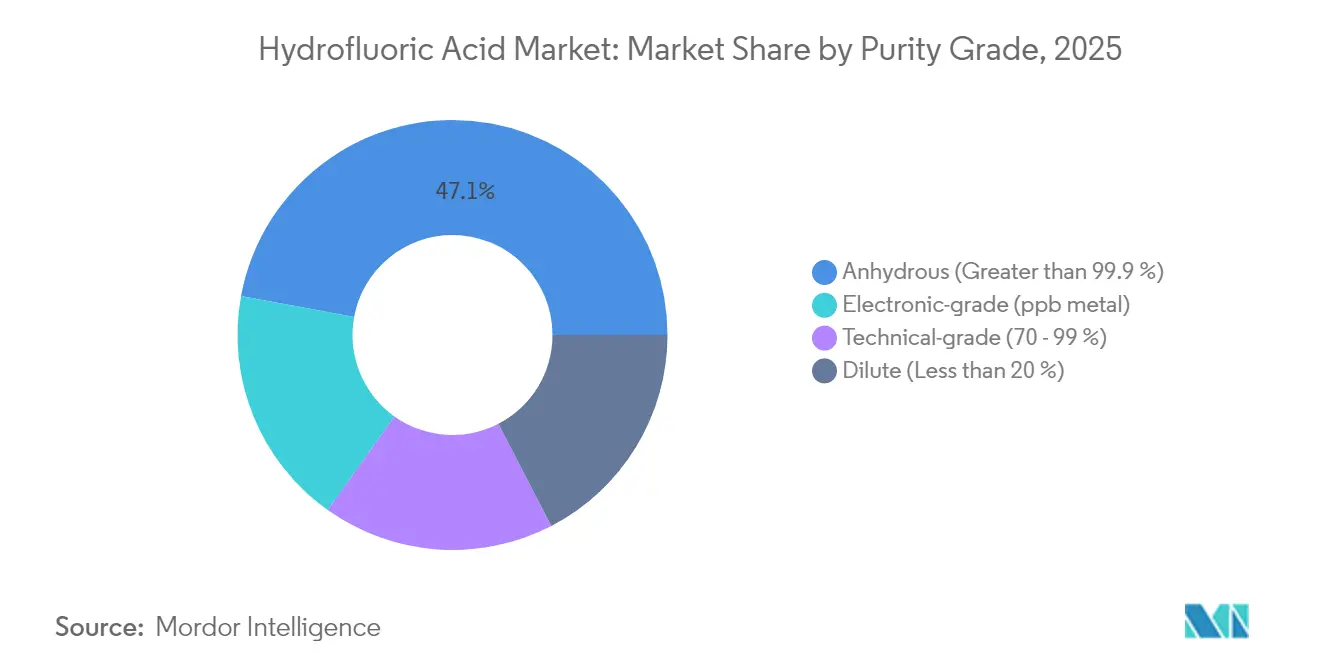

- Nach Reinheitsgrad entfiel auf wasserfreie Flusssäure im Jahr 2025 ein Anteil von 47,10 % an der Flusssäuremarktgröße; Elektronik-Qualitätsvarianten verzeichnen mit einer CAGR von 6,18 % das stärkste Wachstum.

- Nach Anwendung führte die Fluorkohlenstoffproduktion mit einem Anteil von 40,55 % am Flusssäuremarktanteil im Jahr 2025, während das Ätzen in Elektronik-Qualität bis 2031 voraussichtlich mit einer CAGR von 5,85 % expandiert.

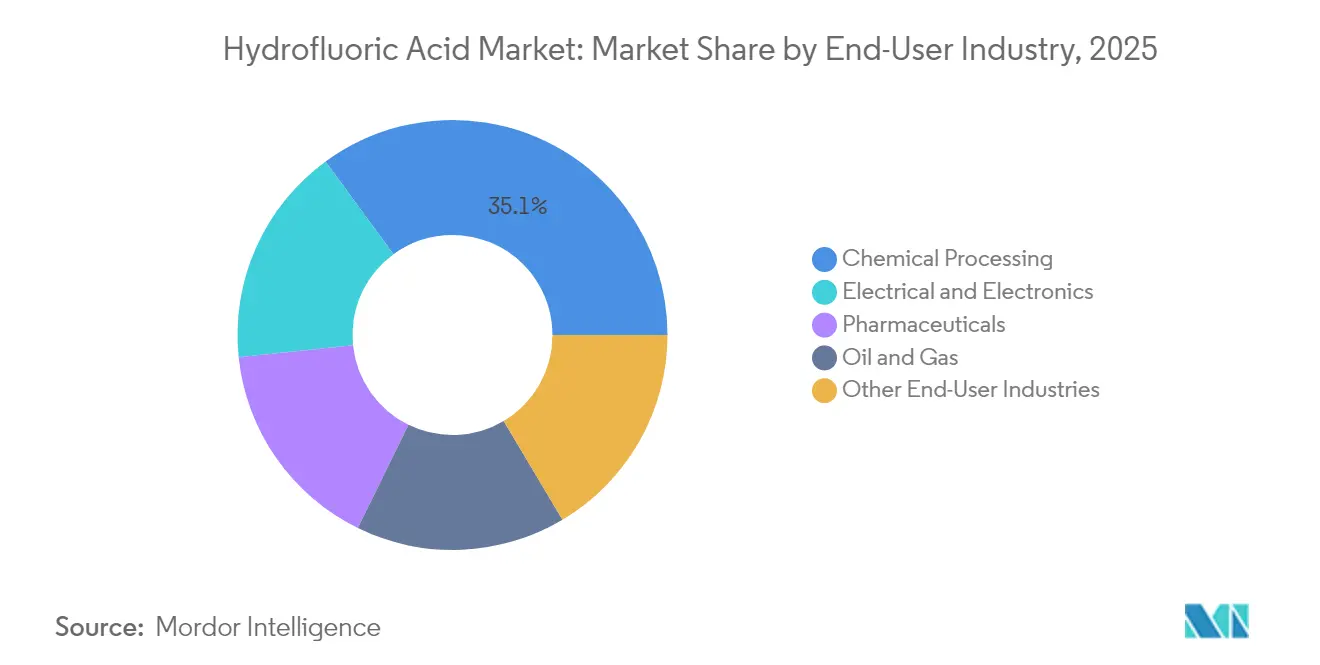

- Nach Endverbraucherbranche hielt die chemische Verarbeitung im Jahr 2025 einen Anteil von 35,05 % an der Flusssäuremarktgröße, und die Elektronikbranche entwickelt sich bis 2031 mit einer CAGR von 5,92 %.

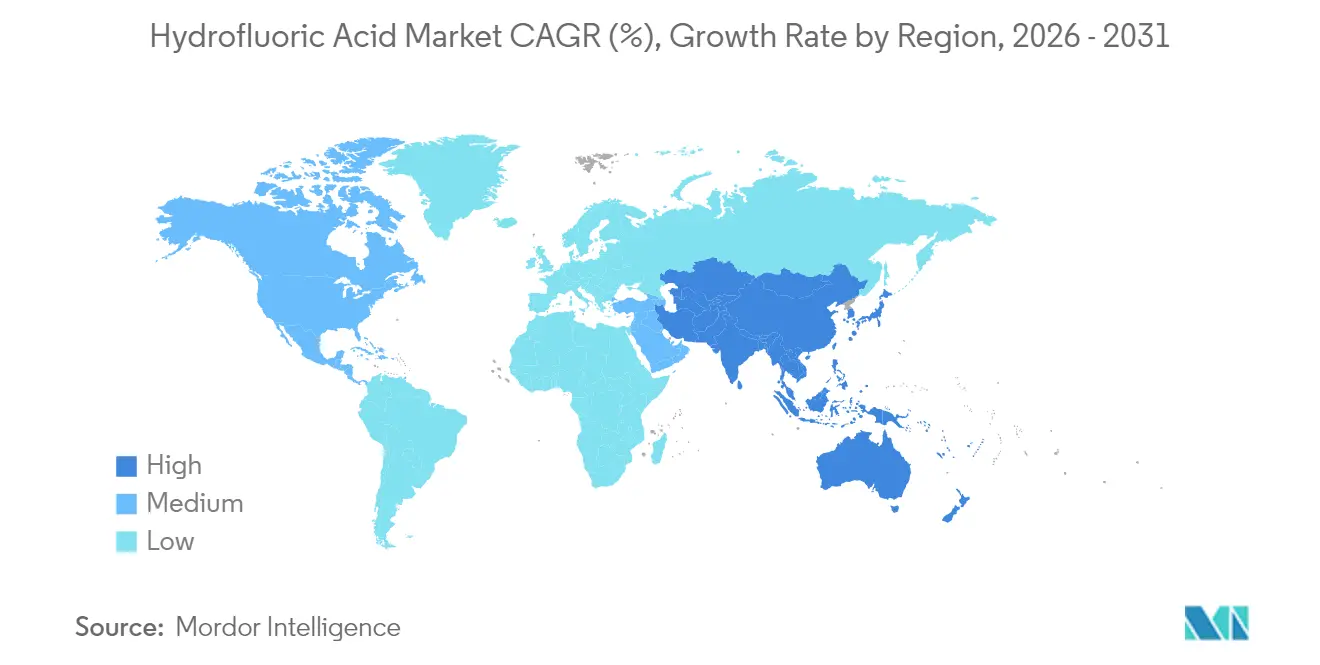

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 44,05 % und wird voraussichtlich bis 2031 mit einer CAGR von 5,73 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Flusssäuremarkttrends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Verlagerung hin zu Flusssäure in Elektronik-Qualität in fortschrittlichen Halbleiterfabriken | +1.8% | Asien-Pazifik als Kernmarkt, Ausbreitung nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Fluorkohlenstoffen für Kältemittel | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für sauberere Alkylierungskatalysatoren in Raffinerien | +0.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage aus der chemischen Verarbeitungsindustrie | +0.7% | Global | Langfristig (≥ 4 Jahre) |

| Wachsende Nutzung in der Glas- und Optikproduktion | +0.5% | Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu Flusssäure in Elektronik-Qualität in fortschrittlichen Halbleiterfabriken

Die wachsende Chip-Komplexität zwingt Halbleiterfabriken dazu, die Schwellenwerte für metallische Verunreinigungen auf Teile-pro-Milliarden-Ebene zu verschärfen – eine Spezifikation, die die Kostenstrukturen grundlegend verändert, da die Preise für Flusssäure in Elektronik-Qualität drei- bis fünfmal höher liegen können als bei technischen Qualitäten. Südkoreanische Lieferanten haben ihre Reinigungskapazitäten verdoppelt, um die Inlandsnachfrage zu sichern und die Vorlaufzeiten für multinationale Gerätehersteller zu verkürzen, was veranschaulicht, wie Lokalisierungsstrategien den Flusssäuremarkt gegen Exportkontrollen absichern[1]Honeywell, „Investorenpräsentation Q2 2025”, honeywell.com . Fabrikerweiterungen in Texas, Arizona und Dresden folgen diesem Muster, wobei Beschaffungsteams auf Dual-Sourcing bestehen, um das Risiko eines einzelnen Landes zu mindern. Ultrahochreine Volumina erfordern proprietäre Destillations-, Ionenaustausch- und Sub-ppb-Filteranlagen, die Massenwarenproduzenten häufig nicht besitzen. Die Kapitalintensität liegt bei über 50 Millionen USD für eine 20-Kilotonnen-pro-Jahr-Anlage für Elektronik-Qualität, was natürliche Markteintrittsbarrieren schafft. Da Flusssäure bei Halbleitern in mehreren Nassbank- und Dampfphasen-Ätzschritten eingesetzt wird, skaliert der Verbrauch pro Wafer direkt mit der Leitungsbreitenreduzierung, was eine langfristige Nachfrage für den Flusssäuremarkt sicherstellt.

Steigende Nachfrage nach Fluorkohlenstoffen für Kältemittel

Flusssäure bleibt unverzichtbar für die Synthese von Fluorkohlenwasserstoffen und Fluorolefinen (Hydrofluorolefine), die zusammen nahezu 60 % des industriellen Fluorwasserstoff-Ausstoßes verbrauchen. Die zunehmende Verbreitung von Klimaanlagen in Südostasien und Lateinamerika treibt neue Kapazitäten für HFO-1234yf, HFO-1234ze und verwandte Gemische voran, die allesamt eine höhere Reinheit der Zwischenprodukte im Vergleich zu herkömmlichen teilhalogenierten Fluorchlorkohlenwasserstoffen erfordern. Die Solstice-Produktreihe von Honeywell zeigt, wie jedes Kilogramm eines Kältemittels der nächsten Generation trotz des niedrigeren Treibhauspotenzials etwa 0,6 Kilogramm Flusssäure einbindet, wodurch die aggregierte Säurenachfrage im Gleichschritt mit dem regulatorischen Stufenabbau steigt. Regionale Quoten im Rahmen der Kigali-Ergänzung beschleunigen die Beseitigung von Engpässen in China, Indien und dem Persischen Golf, was die strukturelle Verbindung zwischen dem Fluorkohlenstoffwachstum und dem Flusssäuremarkt stärkt. Da Endverbraucherbranchen für regelkonforme Kältemittel Aufpreise für Umweltfreundlichkeit zahlen, verlagert sich die Margenerfassung auf integrierte Hersteller, die sowohl Säure als auch fertige Fluorchemikalien liefern können.

Regulatorischer Druck für sauberere Alkylierungskatalysatoren in Raffinerien

Rund 90 % der Benzinraffinierungskapazität der Vereinigten Staaten beruhen auf der Flusssäure-Alkylierung, doch Zwischenfälle im Zeitraum 2019–2024 veranlassten die OSHA und die US-Chemikaliensicherheitsbehörde (US Chemical Safety Board), ihre Inspektionen zu verschärfen[2]US-Chemikaliensicherheitsbehörde (US Chemical Safety Board), „Untersuchungsbericht 2024-05”, csb.gov . Neue Anforderungen an Sicherheitsabstände, Wasservorhänge und Fernsteuerung verursachen Nachrüstkosten von bis zu 200 Millionen USD für eine einzelne Raffinerie, wodurch sich die Nachfrage von minderwertiger Massensäure hin zu stabilisierten Gemischen mit proprietären Inhibitorpaketen verlagert. Der Flusssäuremarkt gewinnt daher einen Mehrwert-über-Volumen-Rückenwind, da Raffinerien Lieferanten bevorzugen, die eine ganzheitliche technische Betreuung von der Wiege bis zur Bahre anbieten. Alternative Schwefelsäure-Alkylierungstechnologie verursacht höhere Kosten für die Entsorgung verbrauchter Säure und Energienachteile, sodass Flusssäurekatalysatoren wettbewerbsfähig verankert bleiben. Kurzfristige Nachfragespitzen entstehen, wenn Tier-3-Benzin-Schwefelvorschriften Raffinerien dazu zwingen, die Produktion von Oktanzahl-reichem Alkylataustoß zu maximieren, was das kurzfristige Angebot weiter verknappt.

Steigende Nachfrage aus der chemischen Verarbeitungsindustrie

Fluorierte Pharmazeutika, Agrochemikalien und Spezialpolymere sind alle auf die Fähigkeit der Flusssäure angewiesen, starke Kohlenstoff-Fluor-Bindungen zu bilden, die die molekulare Stabilität verbessern. Jedes vierte seit 2024 zugelassene Kleinmolekül-Medikament enthält mindestens ein Fluoratom, was die Nachfrage nach säurederivaten Reagenzien in Auftragsfertigungsorganisationen steigert. Das Beizen von Edelstahl absorbiert nach wie vor große Mengen technischer Qualität, da Flusssäure chromreiche Oxidschichten bei niedrigeren Badtemperaturen als Salpetersäuregemische effizient entfernt und den Durchsatz für Walzblechproduzenten verbessert. Das Fluorpolymersegment gewinnt inkrementellen Zug, da Batterie- und Wasserstoffanwendungen PTFE-, PVDF- und FEP-Komponenten für chemische Beständigkeit einsetzen. Der vielfältige nachgelagerte Verbrauch dämpft die Zyklizität in einem einzelnen Bereich und verbreitert den Flusssäuremarkt-Fußabdruck.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Extreme Toxizität treibt strengere Beschränkungen für Lagerbestände vor Ort | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffpreise | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Betriebs- und Transportkosten | -0.6% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extreme Toxizität treibt strengere Beschränkungen für Lagerbestände vor Ort

Flusssäure verursacht rasche Gewebsnekrose und systemischen Kalziumentzug, was Regulierungsbehörden dazu veranlasst, die zulässigen Expositionsgrenzwerte auf 3 ppm über eine Acht-Stunden-Schicht zu verschärfen. Anlagen müssen Calciumgluconat-Gegenmittel vorrätig halten, redundante Wäschersysteme installieren und medizinisches Personal schulen, was die Fixkosten für Neueinsteiger erhöht. Die Ausweitung der PFAS-Überwachung durch die Umweltschutzbehörde (EPA) im Rahmen des CERCLA erstreckt die Haftung von der Wiege bis zur Bahre auf fluorhaltige Abfallströme und zwingt Nutzer dazu, Auffangauskleidungen und Fackelsysteme aufzurüsten. Versicherungsprämien für Hochrisiko-Chemieanlagen sind seit 2024 um 25 % gestiegen, und Versicherer begrenzen Flusssäurebestände häufig auf 10 Tage des normalen Verbrauchs. Kleinere Unternehmen ohne ausreichende Bilanzstärke lagern daraufhin Verarbeitungsschritte aus, was das direkte Nachfragewachstum für den Flusssäuremarkt einschränkt.

Volatilität der Rohstoffpreise

Säuretauglicher Flussspat macht durchschnittlich 70–80 % der variablen Produktionskosten aus und setzt die Margen Preisschüben aus, wenn chinesische Minen ihre Produktion für Umweltprüfungen aussetzen. Die Spotpreise erreichten Ende 2024 mit 450 USD pro Tonne einen Stand von 5 % über dem Vorjahreswert und drückten die Rentabilität unabhängiger Konverter. Mexiko liefert nahezu drei Viertel der Flussspat-Importe der Vereinigten Staaten, was den Transportweg verkürzt, aber das geopolitische Risiko konzentriert. Pilotanlagen zur Rückgewinnung von Fluorokieselsäure aus Düngemittelabfallströmen sind vielversprechend, doch die Kapitalintensität und Produktreinheitsprobleme verzögern die Kommerzialisierung um drei bis fünf Jahre. Bis sekundäre Rohstofflösungen skalieren, bleibt der Flusssäuremarkt an die Preiszyklen des Flussspats gebunden, was langfristige Vertragsverhandlungen mit nachgelagerten Kunden erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reinheitsgrad: Elektronikbedarf gestaltet Spezifikationsanforderungen neu

Wasserfreie Flusssäure hielt im Jahr 2025 einen Umsatzanteil von 47,10 %, da ein geringer Wassergehalt für Fluorkohlenstoff- und Alkylierungsprozesse, die keine Verdünnung tolerieren können, unverzichtbar bleibt. Elektronik-Qualität verzeichnet trotz einer kleineren Basis mit einer CAGR von 6,18 % den schnellsten Anstieg, da Halbleiterfabriken der nächsten Generation mehrjährige Abnahmeverträge abschließen. Die Flusssäuremarktgröße für Elektronik-Qualitätsvolumina wird bis 2031 voraussichtlich 1,16 Milliarden USD erreichen, was die anhaltende Fabrikerweiterung in den Vereinigten Staaten, Südkorea und Taiwan widerspiegelt. Anbieter von Ultrareinheit nutzen proprietäre Destillation, Membranfiltration und Submikron-Endpolitur am Point-of-Use, um Sub-10-ppb-Metallziele zu erfüllen. Diese Fähigkeiten erfordern fortschrittliche Analysetechniken, einschließlich ICP-MS und TOC-Überwachung, die die Markteintrittsbarrieren erhöhen.

Technische Flusssäure bedient weiterhin reife Nischen wie Glasätzung, Siliziumreinigung für Solarzellen und Titanbeizen, bei denen Kosteneffizienz wichtiger ist als ultra-reine Eigenschaften. Dennoch ist eine schrittweise Substitution erkennbar, wenn Displayhersteller zu saubereren Chemikalien wechseln, um Pixeldefekte zu minimieren, was die Nachfrage nach mittelreinen Gemischen subtil steigert. Da riesige Flachglas-Substrate eine Fläche von mehr als 8 m² überschreiten, führen selbst geringfügige Ertragssteigerungen zu greifbaren Einsparungen und positionieren den Flusssäuremarkt als Wegbereiter der Kapitaleffizienz in der Displayfertigung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Ätzen übertrifft Kältemittelfundamente

Die Fluorkohlenstoffproduktion dominierte mit einem Anteil von 40,55 % des Umsatzes im Jahr 2025, getragen von Großanlagen in China, den Vereinigten Staaten und dem Persischen Golf, die HLK-, Aerosol- und Schaumstoffisolierketten versorgen. Kältemittelhersteller suchen nach Molekülen mit niedrigem GWP wie HFO-1234yf, was den Säureverbrauch pro Kilogramm aufgrund mehrstufiger Syntheserouten erhöht, die zusätzliche Chlorierungs- und Isomerisierungsstufen umfassen. Parallel dazu entwickelt sich das Ätzen in Elektronik-Qualität mit einer CAGR von 5,85 % aufgrund zunehmender Lithografiekomplexität und 3D-NAND-Strukturen, die wiederholte Oxidschicht-Entfernungszyklen erfordern. Die Flusssäuremarktgröße für das Halbleiterätzen wird voraussichtlich von 920 Millionen USD im Jahr 2026 auf 1,22 Milliarden USD bis 2031 steigen.

Die Alkylierung bleibt eine widerstandsfähige Nachfragesäule, da Benzinmischungsnormen die Möglichkeiten zur Oktanzahlsteigerung begrenzen. Während die Zahl der Raffinerien in Europa sinkt, konzentriert sich der Durchsatz auf Mega-Standorte, die bestehende Flusssäureeinheiten beibehalten oder aufrüsten, was die aggregierte Säurenachfrage absichert. Reinigungsmittel in der Präzisionsoptik, bei Photovoltaikzellen und Quarzglas erhalten Nischenverbrauchsmuster aufrecht. Die Synthese von Organofluorverbindungen in der Pharmazie und Agrochemie profitiert von der Tendenz der medizinischen Chemie zur Fluorierung, die die Bioverfügbarkeit verbessert, und bietet spezialisierten Lieferanten, die mit hochselektiven Fluorierungstechnologien vertraut sind, Aufwärtspotenzial.

Nach Endverbraucherbranche: Elektronik übertrifft klassische Chemikalien

Die chemische Verarbeitung hielt im Jahr 2025 einen Umsatzanteil von 35,05 %, da Fluorpolymere, Fluorkohlenstoffe und Spezialzwischenprodukte für strategische Bindungsbildungsschritte auf Flusssäure angewiesen sind. Die Elektronikhersteller wachsen jedoch mit der höchsten Rate von 5,92 % CAGR und erhöhen den Flusssäuremarktanteil dieses Segments, während Fabriken auf 5-nm- bis 2-nm-Knoten skalieren. Jeder 100-mm-Wafer-Durchlauf kann mehr als 25 separate Flusssäure-Ätz- oder Reinigungszyklen erfordern, was die Empfindlichkeit gegenüber Kontaminationen und Versorgungsunterbrechungen verstärkt. Gerätehersteller schließen daher Take-or-Pay-Verträge ab, um stabile, hochreine Lieferungen zu sichern, und vertiefen damit die vertikale Integration zwischen Säureproduzenten und Halbleiter-Chemikalienlieferanten.

Die Abhängigkeit des Öl- und Gassektors von Flusssäure für die Alkylatproduktion liefert eine Basisnachfrage, doch das Wachstum bleibt gedämpft, da die Elektrofahrzeugakzeptanz den Benzinverbrauch in OECD-Volkswirtschaften verringert. Pharmazeutische Innovationen gleichen diesen Gegenwind aus, da 30 % der in der Pipeline befindlichen Kleinmolekül-Arzneimittel nun mindestens ein fluoriertes Motiv enthalten, das Flusssäure-Inputs erfordert. Die Speicherung erneuerbarer Energien treibt eine weitere Diversifizierung voran; PVDF-Binder in Lithiumionen-Zellen und fluorierte Membranen für Wasserstoff-Elektrolyseure betten Flusssäure in ihre Lieferketten ein und gewährleisten die anhaltende Relevanz des Flusssäuremarkts im Zuge der Energiewende.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografieanalyse

Asien-Pazifik entfiel im Jahr 2025 auf 44,05 % des Umsatzes und wird voraussichtlich mit einer CAGR von 5,73 % wachsen, getragen von integrierten Fluorchemikaliezentren in China und rapidem Halbleiterinvestitionsfluss in Südkorea und Taiwan. China kontrolliert mehr als 60 % der weltweiten Förderung von säuretauglichem Flussspat, was einen Kostenvorteil bietet, jedoch das geopolitische Risiko konzentriert. Seouls nationales Materialprogramm veranlasste Soulbrain und andere Produzenten dazu, die Kapazitäten für Elektronik-Qualität zu erhöhen und die Abhängigkeit von japanischen Lieferketten zu verringern, die früher bei ultreiner Säure dominierten. Das pharmazeutische Cluster Indiens in Gujarat und Andhra Pradesh sichert zusätzliche Nachfrage nach technischer Qualität, während ASEAN-Panelhersteller in Vietnam und Thailand Flusssäure-basierte Reinigungslinien für Glassubstrate einführen.

Nordamerika belegt den zweiten Rang aufgrund von Raffinerie-Alkylierungsanlagen und dem CHIPS and Science Act (Gesetz über Chips und Wissenschaft), der den Fabrikbau in Arizona, Texas und New York beschleunigt. Die 100-Millionen-USD-Anlage von Sunlit Chemical in Phoenix wird benachbarte Fabriken mit bis zu 30 Kilotonnen pro Jahr an Flusssäure in Elektronik-Qualität versorgen, was die Lokalisierungsmaßnahmen unterstreicht, die den regionalen Flusssäuremarkt neu gestalten. Mexikos Dominanz bei den US-Flussspat-Importen erhöht die Versorgungssicherheit, verdeutlicht jedoch das Konzentrationsrisiko im Falle von Bergbauunterbrechungen oder Hafenengpässen entlang der Golfküste.

Europa zeigt ein stetiges, aber langsameres Wachstum, da PFAS-Aktionspläne die Compliance-Kosten erhöhen. Frankreich strebt ein schrittweises Verbot von PFAS in Verbraucherprodukten bis 2030 an und motiviert Raffinerien und Fluorpolymerunternehmen, in Abatementtechnologien zu investieren, die eine geschlossene Flusssäurerückgewinnung einschließen. Die deutschen Unternehmen BASF und Arkema halten Eigenverträge für Flussspat aufrecht, um sich gegen Preisschübe abzusichern, während Belgiens integrierter Chemiekorridor von Honeywell-lizenzierter Technologie für kohlenstoffarme Kunststoffe profitiert, die nach wie vor Flusssäure-Zwischenprodukte benötigen. Diese Maßnahmen stützen den Flusssäuremarkt trotz strengerer Umweltvorschriften.

Der Nahe Osten und Afrika bieten aufkommende Chancen im Zusammenhang mit der Diversifizierung der Petrochemie. Der EV Metals Group-Komplex Saudi-Arabiens in Jubail umfasst Kathodenmaterialien für Lithiumionen-Batterien, die PVDF-Binder einsetzen und damit lokalen Flusssäurebedarf schaffen. Kältemittelunternehmen in den Vereinigten Arabischen Emiraten, die auf afrikanische HLK-Märkte abzielen, treiben ebenfalls inkrementelle Volumina voran. Lateinamerika profitiert vom Wachstum der Klimatisierung in Brasilien und Mexiko, was die regionale Kältemittelsynthese ankurbelt, die im Inland produzierte Säure verbraucht.

Wettbewerbslandschaft

Der Flusssäuremarkt weist eine moderate Fragmentierung auf, wobei die fünf größten Produzenten rund 45 % der weltweiten Kapazität kontrollieren. Honeywell, Solvay, Daikin und Mexichem pflegen eine vertikale Integration in Flussspat oder Fluorchemikaliederivate, um die Rohstoffvolatilität abzusichern und logistische Größenvorteile zu erschließen. Daikens Entwicklung der wasserfreien Flusssäuresynthese unter Verwendung von mexikanischem Flussspat verringert die Abhängigkeit von chinesischen Rohstoffen und spiegelt geografische Absicherungsstrategien wider.

Kleinere regionale Akteure haben Schwierigkeiten mit den Compliance-Kosten für OSHA-, EPA- und REACH-Anforderungen, was zu Konsolidierungsmöglichkeiten führt. Patentanmeldungen für additivfreie Reinigung und Niedrigtemperatur-Flussspataktivierung erreichten im Jahr 2024 ein Zehn-Jahres-Hoch, was auf ein technologisches Rennen um eine kosteneffektive Ultrareinproduktion hindeutet.

Führende Unternehmen der Flusssäurebranche

Honeywell International Inc.

LANXESS

Solvay

DAIKIN INDUSTRIES, Ltd.,

Orbia Fluor & Energy Materials

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: In Ulsan, Südkorea, sicherte sich Toyo Engineering Korea einen Generalunternehmervertrag von BGF Ecospecialty zum Bau einer Anlage für wasserfreies Fluorwasserstoff mit einer Kapazität von 50.000 Tonnen pro Jahr; der Betriebsbeginn ist für 2026 geplant. Dieses Projekt zielt darauf ab, die chemischen Fertigungskapazitäten der Region zu stärken.

- Oktober 2024: Tanfac Industries tätigte durch interne Rücklagen eine Erweiterungsinvestition im Wert von INR 100 Crore (ca. 12 Millionen USD) und verdoppelte damit erfolgreich seine Flusssäurekapazität auf 29.500 MTPA. Diese Erweiterung positioniert das Unternehmen zur Deckung der wachsenden In- und Auslandsnachfrage und stärkt gleichzeitig seine Wettbewerbsfähigkeit auf dem Markt.

Globaler Flusssäuremarkt – Berichtsumfang

Der Flusssäuremarktbericht umfasst:

| Wasserfreie Flusssäure (Größer als 99,9 %) |

| Elektronik-Qualität (ppb-Metall) |

| Technische Qualität (70–99 %) |

| Verdünnte Flusssäure (Weniger als 20 %) |

| Ölraffinierung |

| Reinigungsmittel |

| Ätzmittel |

| Fluorkohlenstoffproduktion |

| Organofluorverbindungen |

| Sonstige Anwendungen |

| Öl und Gas |

| Chemische Verarbeitung |

| Pharmazeutika |

| Elektro und Elektronik |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Reinheitsgrad | Wasserfreie Flusssäure (Größer als 99,9 %) | |

| Elektronik-Qualität (ppb-Metall) | ||

| Technische Qualität (70–99 %) | ||

| Verdünnte Flusssäure (Weniger als 20 %) | ||

| Nach Anwendung | Ölraffinierung | |

| Reinigungsmittel | ||

| Ätzmittel | ||

| Fluorkohlenstoffproduktion | ||

| Organofluorverbindungen | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Chemische Verarbeitung | ||

| Pharmazeutika | ||

| Elektro und Elektronik | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Flusssäuremarkt?

Der Markt wird im Jahr 2026 auf 4,23 Milliarden USD geschätzt und wird voraussichtlich bis 2031 bei einer CAGR von 4,86 % 5,36 Milliarden USD erreichen.

Welche Region führt den Flusssäuremarkt an?

Asien-Pazifik hält einen Anteil von 44,05 % am Umsatz im Jahr 2025 und verzeichnet mit 5,73 % bis 2031 die schnellste regionale CAGR, angetrieben durch die Nachfrage nach Halbleitern und Kältemitteln.

Warum wächst Flusssäure in Elektronik-Qualität so schnell?

Fortschrittliche Halbleiterfabriken erfordern Reinheitsgrade unter ppb für das Wafer-Ätzen; diese Spezifikationen treiben die Volumina der Elektronik-Qualität bis 2031 auf eine CAGR von 6,18 %.

Wie wirken sich Flussspatpreise auf den Flusssäuremarkt aus?

Flussspat macht 70–80 % der variablen Kosten aus, sodass Preisschwankungen die Produzentmargen direkt beeinflussen und das Angebot einschränken können, wenn chinesische Minen die Produktion drosseln.

Seite zuletzt aktualisiert am: