Marktgröße und Marktanteil für Flockungsmittel und Koagulanzien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 13.13 Milliarden US-Dollar |

| Marktgröße (2031) | 15.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flockungsmittel und Koagulanzien von Mordor Intelligence

Die Marktgröße für Flockungsmittel und Koagulanzien wird voraussichtlich von USD 12,67 Milliarden im Jahr 2025 auf USD 13,13 Milliarden im Jahr 2026 steigen und bis 2031 USD 15,94 Milliarden erreichen, mit einer CAGR von 3,95 % über den Zeitraum 2026–2031. Kommunale Versorgungsunternehmen in Nordamerika und Europa senken die Pro-Kopf-Dosierung, anstatt neue Kapazitäten hinzuzufügen, während verschärfte Einleitungsgrenzwerte in Südostasien, Indien und dem Nahen Osten den chemischen Einsatz schrittweise erhöhen. Koagulanzien bleiben Flockungsmitteln voraus, da Systeme mit Null-Flüssigkeitsableitung (ZLD) hochreine anorganische Salze zum Schutz der Membranen benötigen und Phosphorentfernungsvorschriften Eisen- und Aluminiumgemische begünstigen. Asien-Pazifik expandiert am schnellsten, unterstützt durch die steigende Produktion von Polyaluminiumchlorid (PAC) in China und verschärfte Abwasservorschriften in Vietnam und Indonesien. Im Gegensatz dazu verzeichnen Nordamerika und Europa ein gedämpftes Mengenwachstum, aber höhere Ausgaben für Spezialgemische und KI-gesteuerte Dosierungsplattformen, die den Chemikalienverbrauch um 15–25 % senken.

Wichtigste Erkenntnisse des Berichts

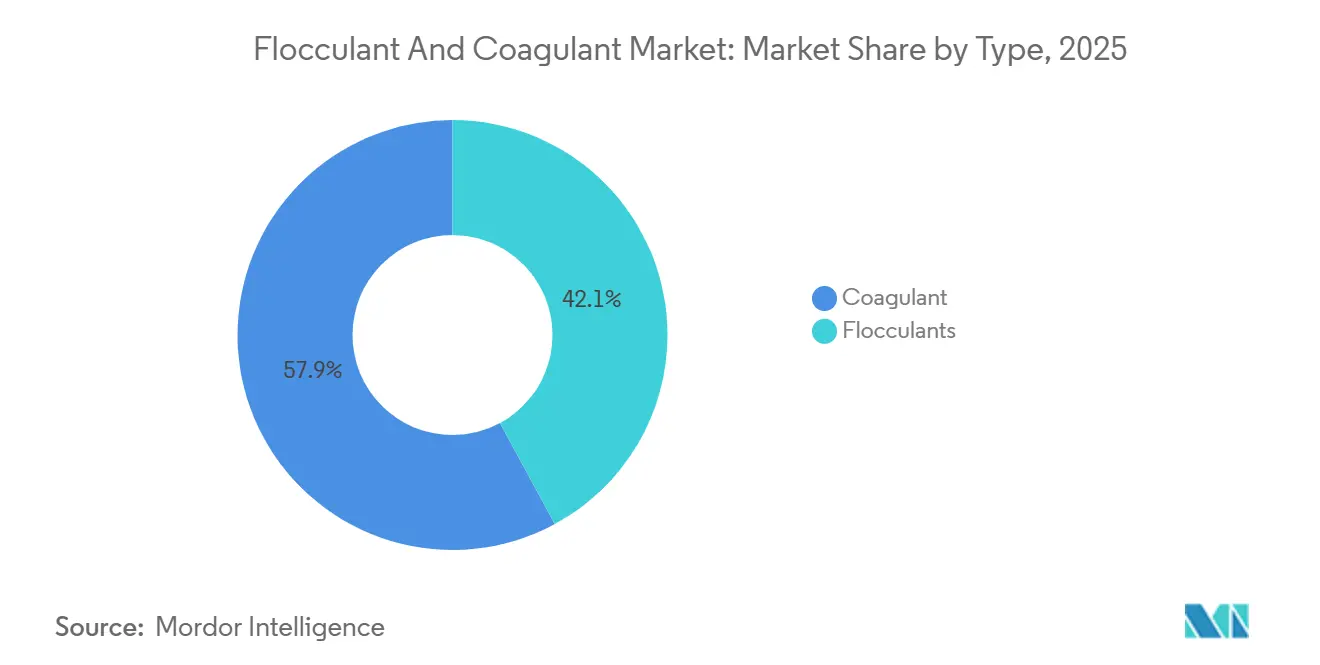

- Nach Typ führten Koagulanzien mit einem Anteil von 57,89 % am Markt für Flockungsmittel und Koagulanzien im Jahr 2025; Koagulanzien werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 4,56 % wachsen.

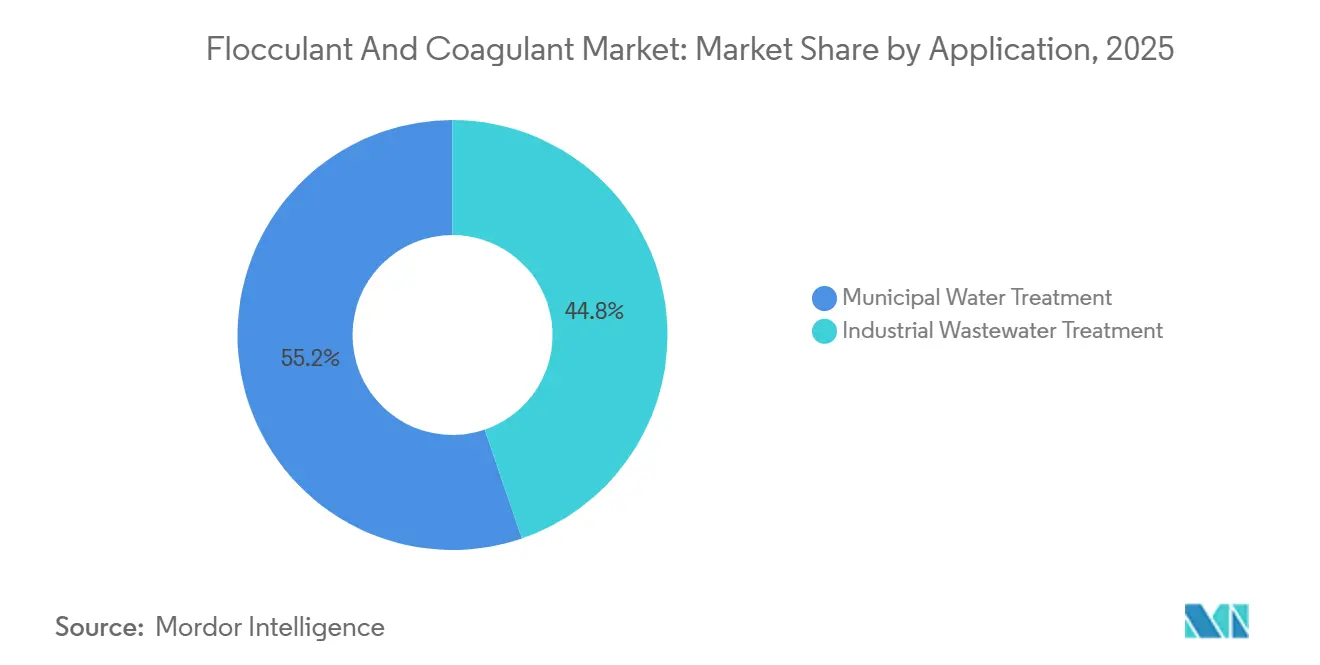

- Nach Anwendung entfiel auf die kommunale Wasserversorgung ein Anteil von 55,23 % an der Marktgröße für Flockungsmittel und Koagulanzien im Jahr 2025, während die industrielle Abwasserbehandlung von 2026 bis 2031 mit einer CAGR von 4,71 % voranschreitet.

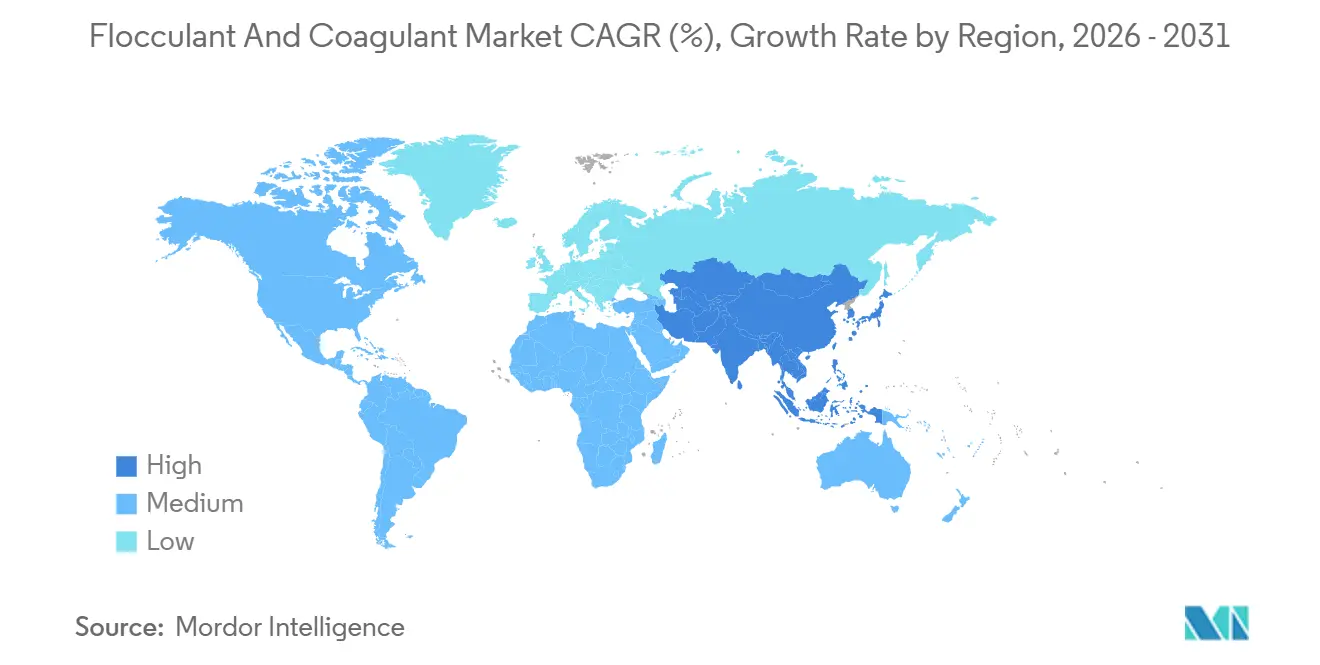

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 31,20 %; die Region wird voraussichtlich die schnellste CAGR von 4,98 % von 2026 bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flockungsmittel und Koagulanzien

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Einleitungsnormen für Industriecluster in Schwellenmärkten | +0.8% | Asien-Pazifik (Vietnam, Indonesien, Indien), Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Rascher Ausbau von Kraftwerken und Petrochemieanlagen mit Null-Flüssigkeitsableitung (ZLD) | +0.6% | Global, konzentriert in Asien-Pazifik (China, Indien) und dem Nahen Osten (Saudi-Arabien, Vereinigte Arabische Emirate) | Mittelfristig (2–4 Jahre) |

| Wiederverwendungsvorschriften in wasserarmen Regionen | +0.5% | Nordamerika (Kalifornien, Arizona, New Mexico), Naher Osten, Südeuropa (Spanien), Australien | Mittelfristig (2–4 Jahre) |

| Reife Investitionszyklen der Versorgungsunternehmen in Nordamerika und Europa | +0.3% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| KI-gestützte Dosierungssteuerungsplattformen zur Steigerung der chemischen Effizienz | +0.4% | Global, frühe Einführung in Nordamerika, EU und urbanem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Einleitungsnormen für Industriecluster in Schwellenmärkten

In Südost- und Südasien verpflichten neue Vorschriften Fabriken dazu, ihren chemischen Durchsatz erheblich zu steigern, um strengere Grenzwerte für den chemischen Sauerstoffbedarf (CSB) und Schwebstoffe einzuhalten. Ab Januar 2025 reduzierte Vietnams Verordnung QCVN 40:2025 die CSB-Grenzwerte für Abwässer aus der Textil- und Lebensmittelverarbeitungsindustrie auf 50 mg/L[1]Ministerium für natürliche Ressourcen und Umwelt Vietnam, "Umsetzungsleitfaden für QCVN 40:2025," monre.gov.vn. Unterdessen schreibt Indonesiens Regelung von 2024 zur kommunalen Abwasserentsorgung eine 80-prozentige Feststoffentfernung vor, was notwendige Aufrüstungen in Kommunen wie Jakarta, Surabaya und Bandung nach sich zieht. Auch die Türkei, Südkorea und Indien haben ihre Vorschriften verschärft, was Beschaffungsfenster verkürzt, Lieferanten mit lokalem Lagerbestand bevorzugt und Nachfragespitzen erzeugt, die die Gesamt-CAGR in diesen Regionen übersteigen.

Rascher Ausbau von Kraftwerken und Petrochemieanlagen mit Null-Flüssigkeitsableitung (ZLD)

Systeme mit Null-Flüssigkeitsableitung (ZLD) nutzen Koagulation, Umkehrosmose und Kristallisationstechniken, um eine nahezu vollständige Wasserrückgewinnung zu erzielen. Koagulanzien sind als obligatorischer Vorbehandlungsschritt zum Schutz der Membranen eingebettet. Veolia hat ein System in der Pearl-GTL-Anlage von Shell implementiert, das erfolgreich 12.000 m³/Tag Abschlammwasser mit einer Rückgewinnungsrate von 99,5 % behandelt[2]Veolia Water Technologies, "Pearl GTL ZLD-Inbetriebnahme," veolia.com. Chinas Kohlechemie-Initiativen in Shaanxi und der Inneren Mongolei sowie Textilcluster in Indien im Jahr 2025 zielen auf Null-Ableitung ab. Diese Dringlichkeit lenkt sie in Richtung langfristiger Chemikaliendienstleistungsverträge, oft zu einem Aufpreis.

Wiederverwendungsvorschriften in wasserarmen Regionen

In ariden Regionen treiben ausgeweitete Wasserwiederverwendungsvorschriften den Koagulanzienbedarf über die traditionelle kommunale Aufbereitung hinaus und erstrecken sich sowohl auf die direkte als auch auf die indirekte Trinkwasserwiederverwendung. Kalifornien, Arizona und New Mexico setzen Regeln für die direkte und indirekte Trinkwasserwiederverwendung um und schreiben eine vorgelagerte Mehrbarrieren-Behandlung vor, die Koagulation einschließt. Unterdessen weitet Spaniens aktualisiertes Dekret die Nutzung von aufbereitetem Wasser in Murcia und Almería aus. Diese Vorschriften wandeln den Koagulanzienbedarf von sporadischen kommunalen Aufrüstungen in eine konsistente Nutzung in industriellen und landwirtschaftlichen Umgebungen um. Die Leistungsvariabilität in Matrices mit hohem Salzgehalt und organischem Gehalt erfordert jedoch eine maßgeschneiderte Formulierung und Dosierungsoptimierung für jeden Standort.

Reife Investitionszyklen der Versorgungsunternehmen in Nordamerika und Europa

In Nordamerika und Europa verlagern kommunale Wasserversorgungsunternehmen ihren Fokus von der Kapazitätserweiterung auf chemische Effizienz und Betriebseinsparungen. Diese Veränderung hat zu einer Abflachung des Mengenwachstums geführt, dennoch erhalten diese Versorgungsunternehmen ihre Einnahmen durch das Angebot von Premiumprodukten aufrecht. Große Versorgungsunternehmen sowohl in den USA als auch in der EU konzentrieren sich auf die Reduzierung des Schlammvolumens und die Senkung der Energiekosten. Dieser Fokus hat die Einführung von gemischten Eisen-Aluminium-Produkten und Echtzeit-Dosierungsplattformen vorangetrieben. Im Jahr 2024 beschleunigte ein 40-prozentiger Anstieg der Strompreise in Deutschland den Übergang zu Niedrigdosis-Koagulanziensystemen. Diese Systeme reduzieren nicht nur den Schlamm um 20–30 %, sondern rechtfertigen auch die Premiumpreisgestaltung. Da sich Kaufentscheidungen von mengengetrieben zu wertgetrieben verlagern, werden die Margen für Koagulanzien in Standardqualität komprimiert. Lieferanten, die technische Dienstleistungen, Jar-Test-Unterstützung und Leistungsgarantien anbieten, profitieren jedoch davon.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Fokus auf die Toxizität von Acrylamid-Monomerrückständen | -0.4% | Global, erhöhte Kontrolle in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Preisspitzen bei Eingangsrohstoffen für Aluminium- und Eisensalze | -0.3% | Global, akut in Regionen mit energieintensiver Produktion (EU, Nordamerika) | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für Membran- und Elektrokoagulations-Hybride | -0.5% | Nordamerika, EU, urbanes Asien-Pazifik (Singapur, Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Fokus auf die Toxizität von Acrylamid-Monomerrückständen

Im Jahr 2024 nahm die US-amerikanische Umweltschutzbehörde (EPA) Acrylamid in ihre Liste der Schadstoffkandidaten auf. Die WHO setzte einen Grenzwert von 0,5 mg/kg für Restacrylamid in Trinkwasser fest, und Japan reduzierte die Grenzwerte für Lebensmittelkontakt auf 0,05 mg/kg. Die EU plant, Formulierungen mit mehr als 0,1 Prozent Restmonomer einzuschränken. Hersteller sehen sich mit Reinigungskosten von USD 0,10 bis 0,30 pro kg konfrontiert. Das Angebot zertifizierter Qualitäten mit niedrigem Restgehalt kann Herstellern helfen, eine wettbewerbsfähige Position im Markt zu halten.

Wachsende Präferenz für Membran- und Elektrokoagulations-Hybride

In Singapur und Kalifornien berichten Pilotprojekte zur Elektrokoagulation von Trübungsentfernungsraten von bis zu 99 % bei 30–50 % weniger Schlammproduktion. Hohe Investitionskosten und häufige Elektrodenwechsel begrenzen jedoch eine breitere Einführung. In Singapurs NEWater-Anlage haben hybride Membran-Elektrokoagulationseinheiten jährliche Einsparungen von USD 200.000 bei der Schlammentsorgung erzielt, was auf eine schrittweise Reduzierung des Chemikalieneinsatzes bei Neubauten hindeutet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Anorganische Koagulanzien sichern das Volumen, organische Varianten erschließen Premiumnischen

Im Jahr 2025 entfielen auf Koagulanzien 57,89 % des Umsatzanteils, und Prognosen deuten darauf hin, dass dieses Segment bis 2031 mit einer CAGR von 4,56 % wachsen wird. Innerhalb des Koagulanziensegments führen anorganische Varianten wie PAC, Aluminiumsulfat und Eisenchlorid beim Tonnagevolumen. Diese Dominanz wird durch Chinas PAC-Produktion von 2,3123 Millionen Tonnen im Jahr 2025 gestützt, die einen durchschnittlichen Inlandspreis von CNY 1.636/Tonne (ca. USD 230/Tonne) erzielt. Organische Koagulanzien wie PolyDADMAC und EPI-DMDA weisen einen Preisaufschlag von 15–30 % auf. Diese organischen Varianten erzielen gute Ergebnisse in Wässern mit hoher Alkalität, wo ihre Fähigkeit zur Reduzierung des Schlammvolumens die erhöhten Kosten rechtfertigt. Biobasierte Alternativen wie Chitosan und Moringa-Extrakte haben in Labortests eine Trübungsentfernung von 85–95 % gezeigt. Herausforderungen in der Lieferkette und bei der Konsistenz haben ihren Marktanteil jedoch begrenzt.

Flockungsmittel spielen eine entscheidende Rolle bei der Schlammentwässerung und der Mineralaufbereitung. Kationische Polyacrylamide machen den Großteil des Flockungsmittelumsatzes aus, angetrieben durch den Bedarf an hochgeladenen Polymeren in kommunalem Schlamm und Bergbauabgängen zur Erleichterung der Wasserabgabe. Anionische Varianten werden als Retentionshilfsmittel in der Zellstoff- und Papierindustrie eingesetzt, während nicht-ionische Qualitäten bei der Kohlenwäsche Anwendung finden. Regulatorische Initiativen zur Begrenzung des Restmonomergehalts auf unter 0,5 mg/kg in Trinkwasseranwendungen haben die Produktionskosten erhöht. Sie schaffen jedoch auch Chancen für Produkte mit extrem niedrigem Monomergehalt, die zu einem Premiumpreis vermarktet werden können.

Nach Anwendung: Kommunale Führungsposition trifft auf industriellen Schwung

Die kommunale Wasseraufbereitung trug 2025 55,23 % des Umsatzes bei, gestützt durch großmaßstäbliche Anlagen in urbanem Nordamerika, Europa und China, die auf Eisen- und Aluminiumsalze zur Trübungs- und Pathogenreduzierung angewiesen sind. Selbst bei knapper werdenden Budgets investieren Versorgungsunternehmen in KI-gesteuerte Dosierung, die den Chemikalienbedarf um 15–25 % senkt und den Schlammtransport reduziert. Direkte Trinkwasserwiederverwendungsregeln in Kalifornien und Arizona schaffen eine stetige Nachfrage nach hochreinen Koagulanzien, um Zulaufstandards unter 0,3 NTU zu erreichen.

Die industrielle Abwasserbehandlung wird voraussichtlich bis 2031 mit einer CAGR von 4,71 % wachsen und ist damit das am schnellsten wachsende Segment im Markt für Flockungsmittel und Koagulanzien. Bergbaubetriebe in Chile und Indonesien steigern den Verbrauch von anionischem PAM zur Eindickung von Abgängen auf 65–70 % Feststoffe, und Öl- und Gasproduzenten in New Mexico setzen Eisensalze ein, um produziertes Wasser für die Wiederverwendung aufzubereiten. ZLD-Vorschriften in Kohlechemie-Projekten in China und Textilzentren in Indien verankern den kontinuierlichen Koagulanzieneinsatz vorgelagert von Verdampfern und Kristallisatoren, was sowohl das Volumen als auch den Wert von Spezialgemischen für hypersaline Ströme erhöht.

Geografische Analyse

Im Jahr 2025 dominiert Asien-Pazifik den Markt für Flockungsmittel und Koagulanzien mit einem Umsatzanteil von 31,20 % und ist auf eine CAGR von 4,98 % bis 2031 ausgerichtet. Chinas PAC-Basis, ein dominanter Akteur, bedient regionale Textil-, Papier- und Kohlechemie-Anlagen. Unterdessen haben strengere Einleitungsnormen in Vietnam, Indonesien und Indien zu einer Verdreifachung des chemischen Durchsatzes in bestimmten Clustern geführt. Japan und Südkorea sind Vorreiter und setzen KI-gesteuerte Dosierung ein, um Phosphorgrenzwerte von 0,2 mg/L einzuhalten. ASEAN-Nationen rüsten mit Unterstützung multilateraler Institutionen kommunale Systeme auf, wobei Beschaffungstrends jedoch zu kostengünstigen Produzenten aus China und Indien tendieren.

Nordamerika weitet sein Volumen möglicherweise langsamer aus, gibt aber mehr pro Tonne für Spezialkoagulanzien und cloudbasierte Steuerungsplattformen aus. Wichtige Initiativen wie Kaliforniens Einführung der direkten Trinkwasserwiederverwendung im Jahr 2025 und Arizonas USD 1,2 Milliarden schweres Wasserwiederverwendungsprogramm stärken die Nachfrage. Darüber hinaus gewinnt das Permian-Becken im Rahmen von New Mexicos Gesetz von 2024 produziertes Wasser für die Bewässerung zurück. In Kanada setzen Versorgungsunternehmen auf Niedrigdosis-PAC-Strategien, um steigenden Deponiegebühren für Schlamm entgegenzuwirken, was trotz nur bescheidener Mengensteigerungen stabile Einnahmen sichert.

Europas Nachfrage bleibt stabil, insbesondere in Deutschland, dem Vereinigten Königreich, Frankreich und den nordischen Ländern. Energiepreisschwankungen treiben eine Verlagerung hin zu Niedrigdosisgemischen voran. Frankreich fördert diese Verlagerung mit einem EUR 500 Millionen schweren Subventionsplan für kleine Versorgungsunternehmen, der insbesondere solche mit ISO 9001- und NSF 60-Zertifizierungen belohnt. Während Spaniens neue Bewässerungswiederverwendungsvorschriften den Koagulanzieneinsatz in Murcia und Almería ankurbeln, begrenzen Budgetbeschränkungen in Russland das Wachstum auf bescheidene 1–2 % jährlich. In Südamerika sowie im Nahen Osten und Afrika entstehen Nischenchancen im Bergbau, bei der Entsalzung und in kommunalen Projekten mit Null-Flüssigkeitsableitung (ZLD), angetrieben durch verschärfte Abwasservorschriften in Brasilien, Kupferabgänge in Chile und große Entsalzungsinitiativen in Saudi-Arabien.

Wettbewerbslandschaft

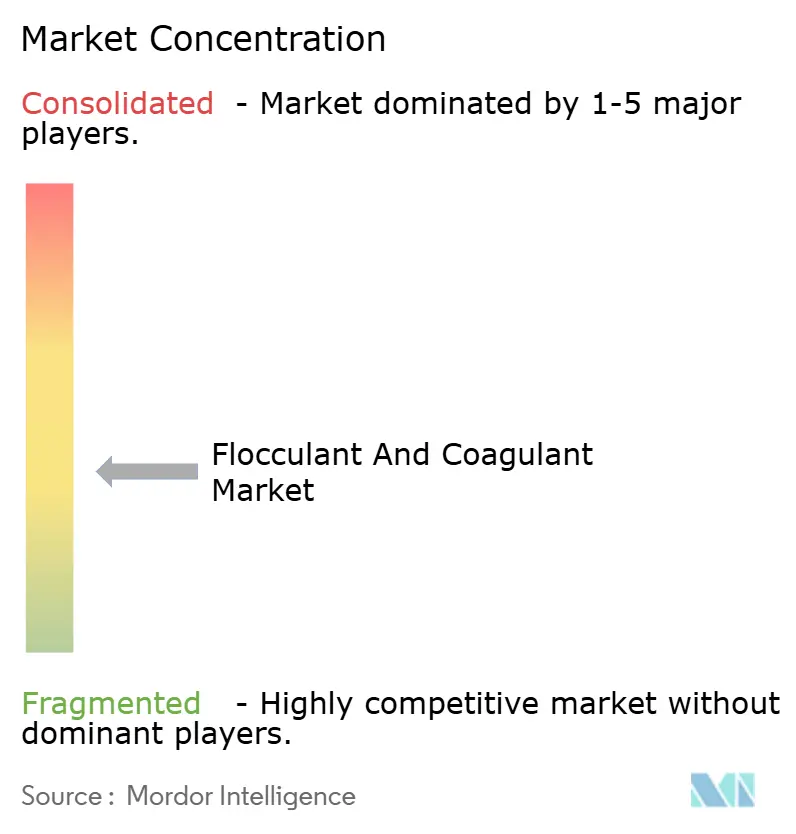

Der Markt für Flockungsmittel und Koagulanzien weist einen Trend zu moderater Fragmentierung auf. Die fünf größten Anbieter sind SNF, Kemira, Solenis, BASF und Ecolab. Im Jahr 2024 machte Platinum Equity mit der Übernahme von Solenis für USD 5,25 Milliarden Schlagzeilen, was zu einem robusten Netzwerk von 71 Standorten mit einem Umsatz von USD 3,9 Milliarden führte. Unterdessen schuf die Fusion von USALCO mit G2O Technologies eine Plattform mit 27 Standorten für Aluminium- und Eisensalze in den Vereinigten Staaten und Puerto Rico. Kemiras strategische Übernahme von Water Engineering, Inc. im Jahr 2025 fügte nicht nur 14 US-amerikanische Werke zu seinem Portfolio hinzu, sondern erweiterte auch sein Dienstleistungsangebot. Dieser Schritt unterstreicht einen breiteren Branchentrend hin zu integrierten chemischen und digitalen Lösungen, der mehrjährige Verträge fördert.

Chinesische und indische Unternehmen dominieren die Kostenlandschaft bei anorganischen Produkten in Standardqualität. Sie exportieren PAC zu ca. USD 230/t ab Werk und unterbieten damit ihre westlichen Konkurrenten erheblich, die mit um 40 % höheren Energiekosten zu kämpfen haben. Digitale Werkzeuge gestalten die Branche um: Ecolabs 3D TRASAR und Kemiras KemConnect nutzen Cloud-Analysen für eine optimierte Dosierung. Diese Innovation führt zu jährlichen Einsparungen von USD 50.000 bis 200.000 pro Standort und schafft erhebliche Wechselhürden. Während Elektrokoagulations- und Membrananbieter als potenzielle Disruptoren auftreten, wird ihr Wachstum durch hohe Investitionsausgaben von USD 2 bis 5 pro m³ für vollständige Null-Flüssigkeitsableitung (ZLD) und die laufende Elektrodenwartung gebremst, was ihre Reichweite auf Premium-Wiederverwendungs- und Entsalzungssegmente beschränkt.

Im Bereich biobasierter Koagulanzien, insbesondere für hypersalines Abwasser, werden innovative Fortschritte erzielt. Labortests im Jahr 2026 zeigten vielversprechende Ergebnisse: Arthrospira-platensis-Biomasse erzielte eine Salzentfernung von 235,25 mg pro Gramm Trockengewicht, während ein Nostoc-Mentha-Hybrid eine 34,5-prozentige Reduzierung des Chloridgehalts im Roten Meer demonstrierte. Diese Erkenntnisse deuten auf potenzielle energiearme Vorbehandlungsmethoden hin, die den Chemikalieneinsatz bei der Entsalzung erheblich reduzieren könnten, insbesondere wenn sie skaliert werden.

Marktführer für Flockungsmittel und Koagulanzien

BASF

Kemira Oyj

Ecolab Inc.

SNF Group

Solenis

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Solenis hat das Flockungsmittelgeschäft von BASF für Bergbauanwendungen übernommen und damit sein Portfolio gestärkt sowie seine Fähigkeit verbessert, umfassende Lösungen für Kunden im Bergbau und in der Mineralaufbereitung zu liefern. Diese Integration ermöglicht es Solenis, ein breiteres Spektrum an Produkten und Dienstleistungen anzubieten und die vielfältigen Bedürfnisse der Bergbauindustrie zu erfüllen.

- Januar 2026: Das Journal of Environmental Management berichtete, dass Arthrospira platensis den Salzgehalt um 28,13 % senkte und 235,25 mg Salz/g entfernte, was Türen für die Bio-Entsalzung öffnet.

Berichtsumfang des globalen Marktes für Flockungsmittel und Koagulanzien

Koagulanzien und Flockungsmittel sind Chemikalien, die bei der Wasseraufbereitung zur Entfernung von Schwebstoffen eingesetzt werden. Koagulanzien neutralisieren negative Ladungen auf Verunreinigungen, um winzige Mikroflocken zu bilden, während Flockungsmittel diese Mikroflocken zu größeren, schwereren Partikeln (Flocken) zusammenbinden, die sich schnell absetzen und entfernt werden können.

Der Markt ist nach Typ und Anwendung segmentiert. Nach Typ ist der Markt in Koagulanzien und Flockungsmittel unterteilt. Das Koagulanziensegment wird weiter in anorganische Koagulanzien, organische/synthetische Koagulanzien und natürliche/biobasierte Koagulanzien unterteilt. Das Flockungsmittelsegment wird weiter in kationische Flockungsmittel, anionische Flockungsmittel und nicht-ionische Flockungsmittel unterteilt. Nach Anwendung ist der Markt in kommunale Wasseraufbereitung und industrielle Abwasserbehandlung segmentiert. Das Segment der industriellen Abwasserbehandlung wird weiter in Zellstoff und Papier, Bergbau und Mineralaufbereitung, Öl und Gas, Stromerzeugung sowie Bau und Infrastruktur unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Flockungsmittel und Koagulanzien in 17 Ländern weltweit. Für jedes Segment werden Marktgröße und Prognosen in Wertangaben (USD) bereitgestellt.

| Koagulanzien | Anorganische Koagulanzien |

| Organische/Synthetische Koagulanzien | |

| Natürliche/Biobasierte Koagulanzien | |

| Flockungsmittel | Kationische Flockungsmittel |

| Anionische Flockungsmittel | |

| Nicht-Ionische Flockungsmittel |

| Kommunale Wasseraufbereitung | |

| Industrielle Abwasserbehandlung | Zellstoff und Papier |

| Bergbau und Mineralaufbereitung | |

| Öl und Gas | |

| Stromerzeugung | |

| Bau und Infrastruktur |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Koagulanzien | Anorganische Koagulanzien |

| Organische/Synthetische Koagulanzien | ||

| Natürliche/Biobasierte Koagulanzien | ||

| Flockungsmittel | Kationische Flockungsmittel | |

| Anionische Flockungsmittel | ||

| Nicht-Ionische Flockungsmittel | ||

| Nach Anwendung | Kommunale Wasseraufbereitung | |

| Industrielle Abwasserbehandlung | Zellstoff und Papier | |

| Bergbau und Mineralaufbereitung | ||

| Öl und Gas | ||

| Stromerzeugung | ||

| Bau und Infrastruktur | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Flockungsmittel und Koagulanzien im Jahr 2031 erreichen?

Die Marktgröße für Flockungsmittel und Koagulanzien wird voraussichtlich von USD 12,67 Milliarden im Jahr 2025 auf USD 13,13 Milliarden im Jahr 2026 steigen und bis 2031 USD 15,94 Milliarden erreichen, mit einer CAGR von 3,95 % über den Zeitraum 2026–2031.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Die industrielle Abwasserbehandlung wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,71 % expandieren.

Warum übertreffen Koagulanzien Flockungsmittel beim Umsatzwachstum?

Vorschriften zur Null-Flüssigkeitsableitung und strengere Phosphorgrenzwerte erfordern anorganische Koagulanzien in hohem Volumen, was ihre CAGR von 4,56 % antreibt.

Welche Region wird den größten inkrementellen Bedarf hinzufügen?

Asien-Pazifik, angeführt von China, Vietnam und Indonesien, wird bis 2031 voraussichtlich eine CAGR von 4,98 % verzeichnen.

Seite zuletzt aktualisiert am: