Propionsäure-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.73 Milliarden US-Dollar |

| Marktgröße (2031) | 2.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

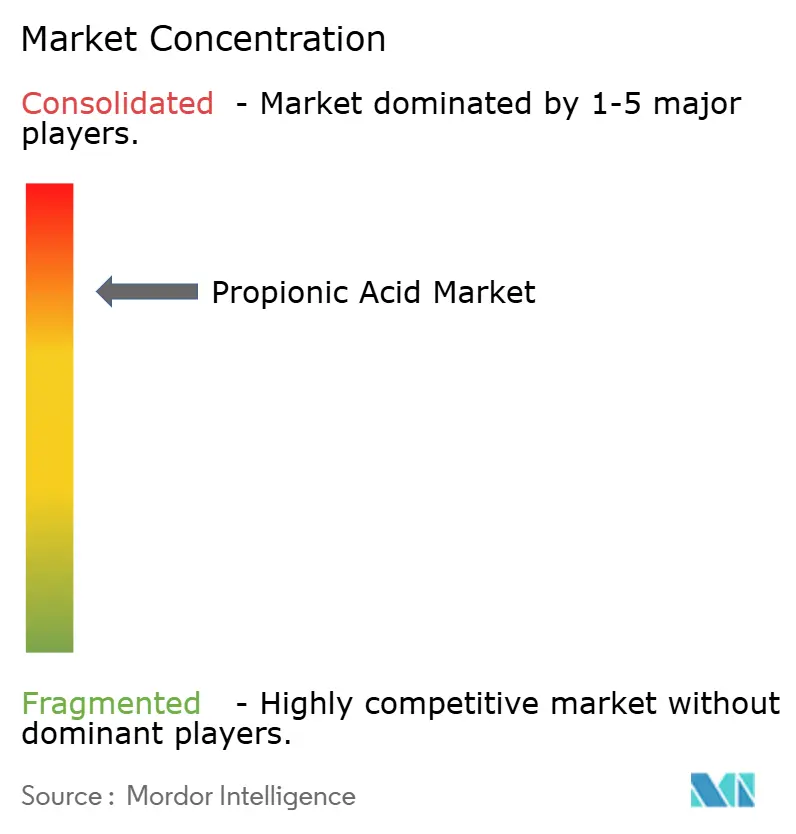

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Propionsäure-Markt Analyse von Mordor Intelligence

Die Größe des Propionsäure-Marktes wurde im Jahr 2025 auf 1,63 Milliarden USD geschätzt und soll von 1,73 Milliarden USD im Jahr 2026 auf 2,31 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,92 % während des Prognosezeitraums (2026-2031). Der Propionsäure-Markt profitiert von der globalen Abkehr von antibiotischen Wachstumsförderern, der wachsenden Nachfrage nach haltbaren verpackten Lebensmitteln und der stetigen Akzeptanz biobasierter Produktionswege. Futterkonservierungsmittel und Backwarenanwendungen sichern das Volumen, während Spezialanwendungen wie Celluloseacetatpropionat höhere Margen erzielen. Europa dominiert den aktuellen Wert, doch der Propionsäure-Markt gewinnt im asiatisch-pazifischen Raum an Dynamik, da die Urbanisierung den Brotkonsum und intensive Tierhaltungsbetriebe antreibt. Die kostengünstige petrochemische Synthese deckt nach wie vor den größten Teil der Produktion ab, doch die Fermentation schreitet voran, da Lebensmittelmarken Scope-3-Emissionsreduzierungen anstreben.

Wichtigste Erkenntnisse des Berichts

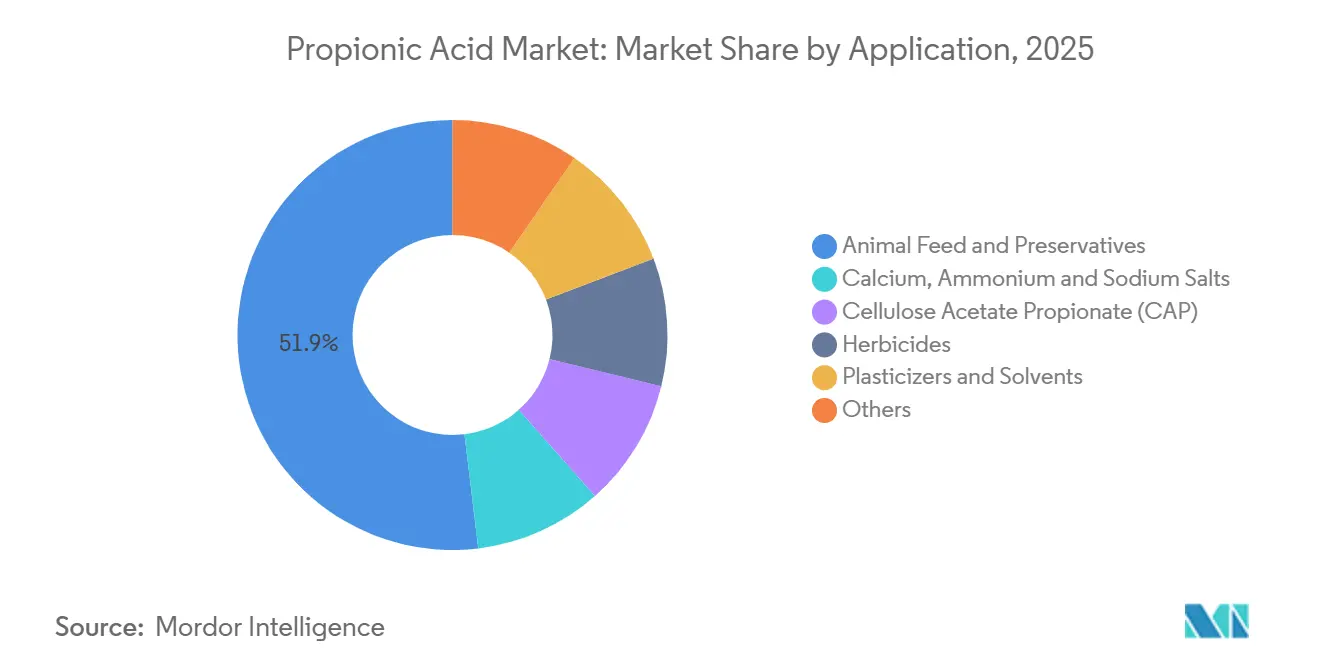

- Nach Anwendung entfielen im Jahr 2025 51,92 % des Propionsäure-Marktanteils auf Tierfutter und Lebensmittelkonservierungsmittel, und Celluloseacetatpropionat wird bis 2031 voraussichtlich mit einer CAGR von 6,49 % wachsen.

- Nach Endverbraucherbranche führte die Landwirtschaft im Jahr 2025 mit einem Umsatzanteil von 56,98 %, und der Pharmasektor soll bis 2031 mit einer CAGR von 6,02 % wachsen.

- Nach Produktionsweg hielt die petrochemische Synthese im Jahr 2025 einen Anteil von 92,34 %, und die biobasierte Fermentation soll bis 2031 mit einer CAGR von 6,19 % wachsen.

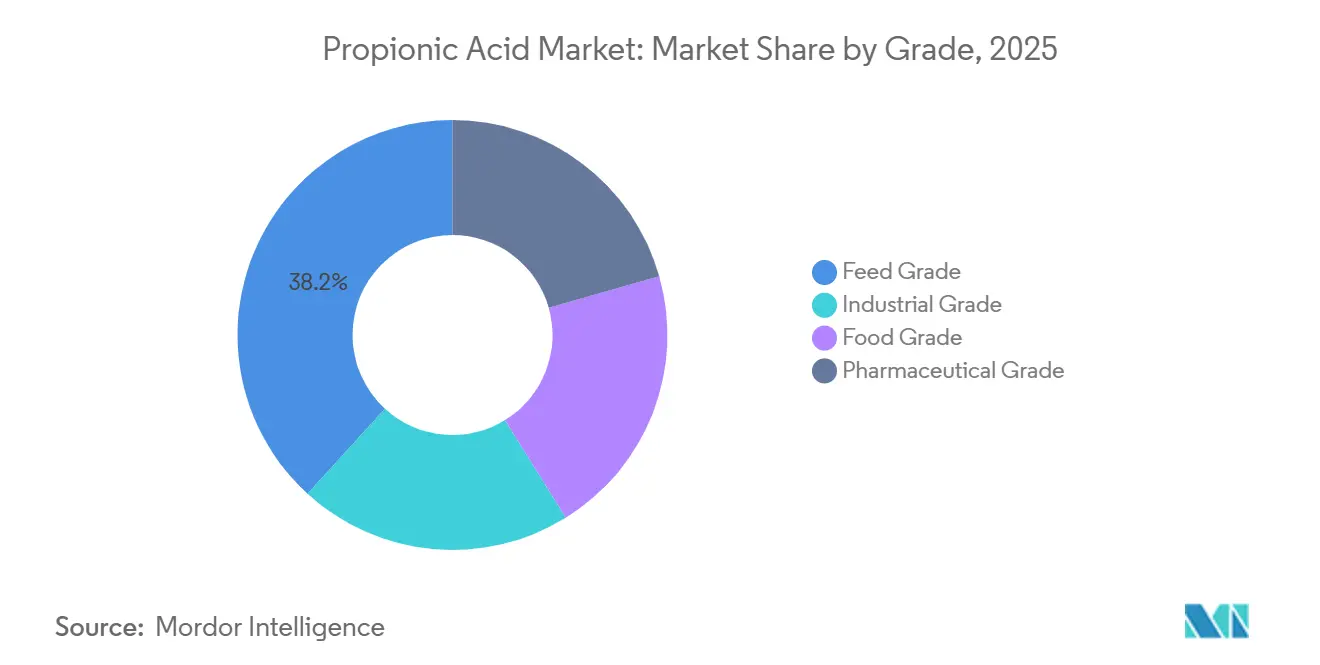

- Nach Qualitätsstufe entfielen im Jahr 2025 38,22 % des Anteils auf Futtermittelqualität, und die Pharmaqualität soll bis 2031 mit einer CAGR von 6,14 % wachsen.

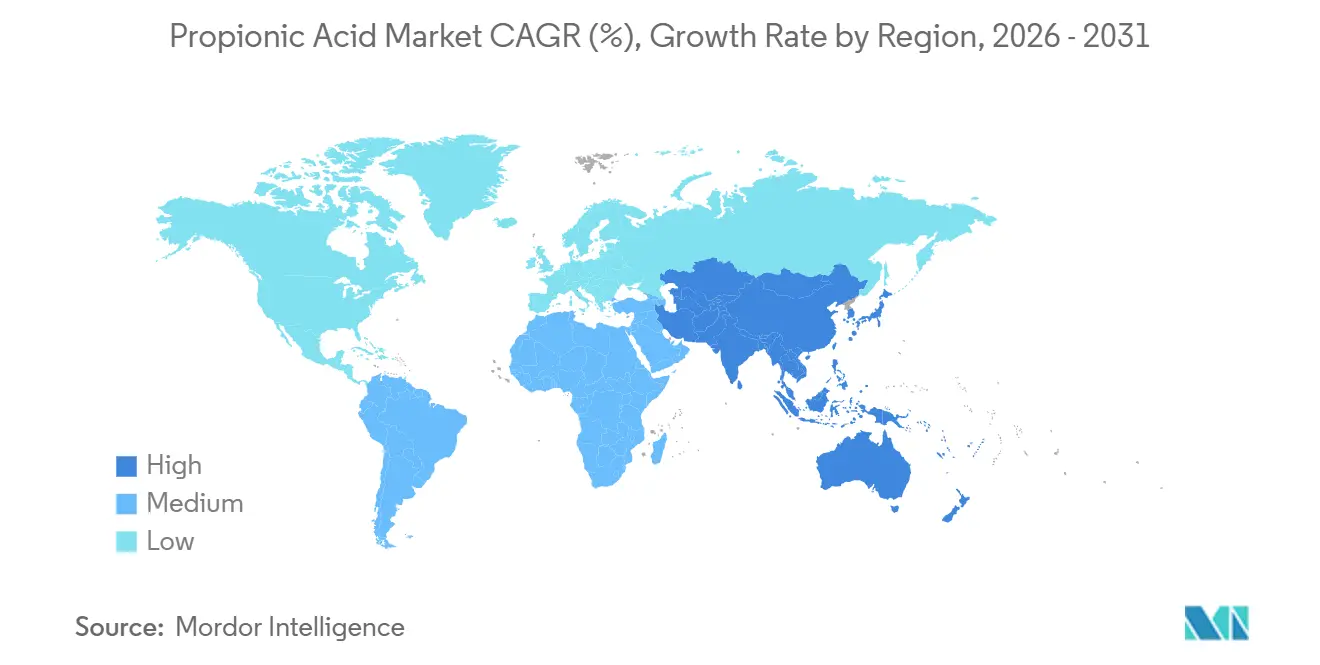

- Nach Geografie führte Europa im Jahr 2025 mit einem Anteil von 49,83 %, und der asiatisch-pazifische Raum soll während des Prognosezeitraums eine CAGR von 6,34 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Propionsäure-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Getreide- und Silagekonservierungsmitteln | +1.4% | Global, mit höchster Akzeptanz in APAC und Südamerika | Mittelfristig (2-4 Jahre) |

| Einsatz von Säuren in Futterqualität in antibiotikafreien Fleischketten | +1.6% | Nordamerika und die EU, Ausstrahlungseffekte auf APAC | Kurzfristig (≤ 2 Jahre) |

| Boom bei verpackten Backwaren im aufstrebenden Asien | +1.2% | APAC-Kernregion (China, Indien, Südostasien) | Mittelfristig (2-4 Jahre) |

| Wachsender Bedarf an Haltbarkeitsverlängerung bei verarbeiteten Lebensmitteln | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Scope-3-Dekarbonisierungsziele von Lebensmittelmarken zugunsten kohlenstoffarmer Prozesse | +0.7% | Nordamerika und EU, frühe Vorreiter in APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Getreide- und Silagekonservierungsmitteln

Wenn der Feuchtigkeitsgehalt von Getreide einen bestimmten Schwellenwert überschreitet, fördert dies das Wachstum von Aspergillus und Penicillium, was zu Aflatoxingehalten führt, die die Codex-Grenzwerte überschreiten. Viele Genossenschaften empfinden mechanische Trocknung jedoch als zu kostspielig. Propionsäure hemmt das Pilzwachstum wirksam und stellt sicher, dass die Toxingehalte innerhalb der globalen Standards bleiben. Der GRAS-Status der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für die direkte Futtermittelbeimischung gibt Tierhaltern regulatorische Sicherheit. In Silage verhindern sowohl Calcium- als auch Ammoniumpropionat den aeroben Verderb beim Öffnen von Silos und schützen die Trockenmasse vor potenziellem Verlust. Die Akzeptanzraten sind in feuchten tropischen Regionen am höchsten, wo der Mykotoxindruck ausgeprägt ist. Folglich spielt der Propionsäure-Markt eine zentrale Rolle bei der Verbesserung der Futtermittelsicherheit und der Stärkung der Rentabilität der Landwirte.

Einsatz von Säuren in Futterqualität in antibiotikafreien Fleischketten

Als Reaktion auf europäische Verbote subtherapeutischer Antibiotika und ähnliche Regelungen in Nordamerika setzen Integratoren zunehmend auf Programme mit organischen Säuren. Propionsäure, bekannt für die Senkung des intestinalen pH-Werts, unterdrückt wirksam schädliche Krankheitserreger wie Salmonellen und Clostridien, während sie gleichzeitig nützliche Laktobazillen schützt. Feldversuche in der Broilerproduktion haben ihre wirtschaftlichen Vorteile belegt. Eine Bewertung der Europäischen Behörde für Lebensmittelsicherheit aus dem Jahr 2024, die keine genotoxischen Bedenken feststellte, bestätigte die Sicherheit von Propionsäure[1]Europäische Behörde für Lebensmittelsicherheit, „Neubewertung von Propionsäure und ihren Salzen als Lebensmittelzusatzstoffe”, Efsa.europa.eu. In einem bemerkenswerten Branchentrend mischen führende Lieferanten nun Propion-, Ameisen- und Buttersäuren. Dieser Schritt erweitert nicht nur die antimikrobielle Abdeckung, sondern signalisiert auch eine Abkehr von Einzelsäurestrategien und stärkt die Wachstumsdynamik des Propionsäure-Marktes.

Boom bei verpackten Backwaren im aufstrebenden Asien

In China, Indien und Südostasien entscheiden sich städtische Haushalte beim Frühstück nun für Toastbrot und wenden sich von traditionellen Grundnahrungsmitteln ab. Die Zugabe von Calciumpropionat hemmt wirksam das seilziehende Bacillus-Wachstum, ohne die Teigverarbeitung zu beeinträchtigen, und verlängert so die Produktfrische in langen Vertriebsketten. Die nationalen Standards in China und Indien orientieren sich an den Codex-Einschlussniveaus, was den grenzüberschreitenden Handel mit Backzutaten erleichtert. Corbions seit 2024 in Betrieb befindliche Kreislaufanlage für Milchsäure in Thailand unterstreicht nicht nur das wachsende Vertrauen in fermentationsbasierte Konservierungsmittel, sondern positioniert die Region auch für eine erweiterte Kapazität bei biobasierter Propionsäure[2]Corbion, „Geschäftsbericht 2024”, Corbion.com . Der Anstieg der Verkäufe von verpacktem Brot stärkt die Dominanz des asiatisch-pazifischen Raums bei der inkrementellen Nachfrage des Propionsäure-Marktes.

Wachsender Bedarf an Haltbarkeitsverlängerung bei verarbeiteten Lebensmitteln

Einzelhändler bevorzugen lange Mindesthaltbarkeitsdaten, die den Abfall im Geschäft reduzieren, während Verbraucher übersichtliche Etiketten bevorzugen. Propionsäure ist bei geringer Dosierung wirksam und verfügt über eine E-Nummer-Zulassung in der Europäischen Union, sodass Formulierer beide Ziele erfüllen können. Daten der US-amerikanischen Umweltschutzbehörde stufen Propionsäure als chemischen Stoff mit hohem Produktionsvolumen ein und bestätigen die Verfügbarkeit im industriellen Maßstab. Lebensmitteltechnologen kombinieren die Säure nun mit natürlichen Antioxidantien und Schutzgasverpackungen, um die Haltbarkeit weiter zu verlängern, ohne die Dosierung zu erhöhen, und erweitern so den Propionsäure-Markt über Brot hinaus auf Tortillas, Käse und Fertiggerichte.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile petrobasierte Rohstoffpreise | -0.8% | Global, besonders ausgeprägt in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbedenken hinsichtlich der chronischen Aufnahme in stark verarbeiteten Lebensmitteln | -0.5% | Nordamerika und EU | Mittelfristig (2-4 Jahre) |

| Lieferkettenrisiko durch Kapazitätskonzentration | -0.3% | Global | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile petrobasierte Rohstoffpreise

Im Jahr 2025 führten Raffinerieabschaltungen und schwankende Crackeranlagenauslastungsraten zu Schwankungen bei den Propylen-Spotpreisen. Diese Preisschwankungen verengten die Margen für Produzenten ohne integrierte Olefinkapazität und erschwerten Preisverhandlungen für Bäckereien, die an Festpreisverträge gebunden waren. Während die Fermentation eine teilweise Absicherung bietet – dank des unabhängigen Handels von Rohglycerin als Rohstoff vom Ölmarkt – bleiben Biowege kostspielig und erreichen oft das Doppelte der Kosten der petrochemischen Synthese. Diese finanzielle Diskrepanz verlangsamt den unmittelbaren Übergang zu einer vollständig erneuerbaren Versorgung im Propionsäure-Markt.

Gesundheitsbedenken hinsichtlich der chronischen Aufnahme in stark verarbeiteten Lebensmitteln

Interessengruppen bringen konservierungsmittelreiche Ernährungsweisen mit Stoffwechselstörungen in Verbindung, obwohl die Regulierungsbehörden die akzeptablen täglichen Aufnahmemengen nicht geändert haben. Die europäischen Ziele der Farm-to-Fork-Strategie betonen weniger synthetisch klingende Zusatzstoffe, was Premium-Bäckereien dazu veranlasst, kultivierte Weizanalternativen oder Schutzgasverpackungen einzusetzen. Diese Verbraucherwahrnehmungen können das Mengenwachstum bremsen, doch die technische Notwendigkeit der Schimmelprävention hält den Propionsäure-Markt widerstandsfähig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Futter- und Lebensmittelkonservierung dominiert, während Celluloseacetatpropionat an Fahrt gewinnt

Tierfutter und Lebensmittelkonservierungsmittel hielten im Jahr 2025 51,92 % des Propionsäure-Marktanteils. Celluloseacetatpropionat verzeichnete eine CAGR-Prognose von 6,49 % dank hochwertiger Automobillacke und biobasierter Nagellacke. Das Segment profitiert von Patenten, die den Propionylgehalt erhöhen und Biogehalt-Ansprüche unterstützen, was die Nachfrage nach Spezialitäten steigert. Calcium-, Ammonium- und Natriumpropionate bleiben in Brot, Milchprodukten und Futtermitteln unverzichtbar, wo die pH-Kontrolle entscheidend ist. Perstorps Kapazitätserweiterung im Jahr 2024 unterstützt die Eigenproduktion von Salzen und Weichmachern und stärkt die Versorgungsstabilität. Herbizide und Weichmacher nehmen kleinere Anteile ein, aber ihre stabilen Volumina diversifizieren die Einnahmen und verringern das Risiko.

Der stetige Bedarf an Schimmelschutz in globalen Getreideketten untermauert die Anwendungshierarchie. Die Propionsäure-Marktgröße für Futtermittelzusatzstoffe soll die Expansion der Tierhaltung im asiatisch-pazifischen Raum und in Südamerika mit einer mittleren einstelligen CAGR verfolgen. Spezialitätenbeschichtungen nutzen Celluloseacetatpropionat, um den Gehalt an flüchtigen organischen Verbindungen im Einklang mit verschärften Vorschriften zu senken, was margenstärkes Wachstum schafft. Produzenten balancieren die Massenproduktion von Futtermittelqualität mit kleineren Pharma- und Spezialitätenläufen, um die Kapazitätsauslastung zu optimieren und eine breite Abdeckung der Propionsäure-Marktnachfrage sicherzustellen.

Nach Endverbraucherbranche: Landwirtschaft führt, während Pharmazeutika an Tempo gewinnen

Die Landwirtschaft absorbierte im Jahr 2025 56,98 % des Verbrauchs, da Integratoren organische Säureprogramme in antibiotikafreien Systemen vorschreiben. Das Segment sichert das Basisvolumen für den Propionsäure-Markt. Der Pharmasektor soll bis 2031 mit einer CAGR von 6,02 % wachsen, getrieben durch die zunehmende Verwendung von Hilfsstoffen für die kontrollierte Freisetzung und topischen Antimikrobika. Pharmakopöe-Monographien legen die Reinheit von Propionsäure auf hohem Niveau fest und festigen ihren Preisaufschlag gegenüber der Futterqualität.

Hersteller im Lebensmittel- und Getränkesektor verlassen sich auf Calciumpropionat, um die Haltbarkeit von Brot zu verlängern und seine Lebensfähigkeit in ausgedehnten Vertriebsnetzen sicherzustellen. Sektoren wie Körperpflege, Textilien und Elektronik dienen als Nischenmärkte und gleichen die saisonalen Nachfrageschwankungen aus der Landwirtschaft und den Bäckereien aus. Die Pharmaqualität, die an cGMP-Vorschriften gebunden ist, sieht sich einer begrenzten Lieferantenbasis gegenüber, was ihre Margen schützt. Diese Dynamik stärkt nicht nur den Pharmasektor, sondern erweitert auch die Horizonte des Propionsäure-Marktes über die bloße Massenkonservierung von Futtermitteln hinaus.

Nach Produktionsweg: Petrochemische Skalierung bleibt bestehen, während Fermentation an Anerkennung gewinnt

Die petrochemische Reppe-Carbonylierung produzierte im Jahr 2025 92,34 % der weltweiten Produktion durch hohe Ausbeuten mit ausgereiften Katalysatoren. BASFs Anlage in Nanjing ist ein Beispiel für diesen Maßstab und bedient effizient die regionale Nachfrage. Biobasierte Fermentation, obwohl kleiner, trägt eine CAGR-Prognose von 6,19 %, da Lebensmittelunternehmen eine kohlenstoffärmere Beschaffung anstreben. Darüber hinaus hat die kontinuierliche Membranfermentation die Produktivität auf Glycerinsubstraten verbessert und die wirtschaftliche Lücke zur Petrochemie verringert.

Petrochemische Produzenten setzen erneuerbare Energie und Wärmepumpensysteme ein, um Emissionen zu reduzieren, was den Nachhaltigkeitsvorteil der Fermentation etwas verringert. Dennoch fordern Verbrauchermarken von Lieferanten geprüfte Fußabdruckdaten, was das Wachstum neuer biobasierter Kapazitäten antreibt. Darüber hinaus könnten hybride Ansätze, die Fermentation mit katalytischer Aufwertung kombinieren, mittelfristig an Bedeutung gewinnen und die Versorgungsbasis des Propionsäure-Marktes verbreitern.

Nach Qualitätsstufe: Futterqualität dominiert, während Pharmareinheit expandiert

Varianten in Futterqualität hielten im Jahr 2025 38,22 % des Volumens, angetrieben durch kostenorientierte Tierhaltungssektoren. Die Pharmaqualität soll mit einer CAGR von 6,14 % wachsen, da Formulierer für die Arzneimittelabgabe gesicherte Reinheit und Rückverfolgbarkeit fordern. Monographien des United States Pharmacopeia und des Europäischen Arzneibuches legen Schwermetallgrenzwerte fest. Unterdessen findet die Lebensmittelqualitätsvariante, die den Codex-Standards entspricht, ihre Nische in Backwaren- und Milchproduktanwendungen.

Integrierte Produzenten wie BASF und Perstorp fraktionieren Ströme, um alle vier Qualitätsstufen zu bedienen, und optimieren den Reaktordurchsatz und die Destillationsschnitte. Chinesische Produzenten konzentrieren sich auf hochvolumige Futter- und Lebensmittelqualitäten, die inländische Mühlen bedienen, und nutzen Frachtvorteile. Eine aufkommende Nische kombiniert Fermentationsursprung mit Pharmareinheit und erzielt Premiumpreise bei Nahrungsergänzungsmitteln und Clean-Label-Lebensmitteln, was neuen Spielraum im Propionsäure-Markt schafft.

Geografische Analyse

Europa kontrollierte im Jahr 2025 49,83 % des globalen Wertes. Die frühzeitige Abschaffung von antibiotischen Wachstumsförderern und strenge Bewertungen der Europäischen Behörde für Lebensmittelsicherheit stabilisierten die Nachfrage nach Calciumpropionat und Säuren in Futterqualität. Deutschlands Industriebäckereien und Geflügelfarmen verbrauchen große Mengen, während die Förderung für CO₂-freien Dampf im BASF-Komplex in Ludwigshafen die politische Unterstützung für kohlenstoffärmere Chemikalien verdeutlicht. Kapazitätserweiterungen am Perstorp-Standort Stenungsund verankern Europa weiter als Produktionsbasis, die sich an aufkommende Kohlenstoffgrenzkorrekturen anpassen kann. Reife, aber stabile Backwaren- und Tierhaltungssektoren halten den Propionsäure-Markt in der gesamten Region widerstandsfähig.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 6,34 % wachsen, der schnellsten unter allen Regionen. China führt den Verbrauch an, unterstützt durch das BASF-YPC-Gemeinschaftsunternehmen, das inländische Futtermühlen und Bäckereien beliefert. Indien baut organische Säureprogramme in der Geflügelhaltung aus, und die Nachfrage nach verpacktem Brot steigt mit der Urbanisierung. Hochwertige Märkte wie Japan und Südkorea benötigen Material in Pharmaqualität, während Südostasien von exportorientierten Geflügelkomplexen profitiert. Corbions Investition in Thailand im Jahr 2024 signalisiert Vertrauen in fermentationsbasierte Konservierungsmittel in der Region und deutet auf künftige Kapazitätsverschiebungen hin, die dem Propionsäure-Markt zugutekommen.

Nordamerika, gestützt durch seine umfangreichen Tierhaltungsbetriebe und prominenten Bäckereibetten, macht etwa ein Viertel der weltweiten Propionsäurenachfrage aus. Die US-amerikanische Umweltschutzbehörde berichtet, dass die inländische Produktion von Propionsäure eine stetige lokale Versorgung gewährleistet. Um den grenzüberschreitenden Handel zu verbessern, haben Mexiko und Kanada ihre Futtermittelsicherheitsprotokolle an die der USA angeglichen. Südamerika, hauptsächlich von Brasilien und Argentinien angetrieben, zeigt einen bedeutenden, aber preissensiblen Markt, insbesondere bei der Getreidekonservierung. Der Nahe Osten und Afrika sind zwar kleiner, befinden sich aber auf einem Aufwärtstrend. In Saudi-Arabien treiben die Expansion der Geflügelhaltung und ein wachsender Bäckereisektor in Südafrika die Importnachfrage an. Zusammen spielen diese vielfältigen regionalen Dynamiken eine zentrale Rolle bei der Aufrechterhaltung des globalen Propionsäure-Marktes.

Wettbewerbslandschaft

Der Propionsäure-Markt ist konsolidiert. Chinesische Lieferanten expandieren aggressiv, um die inländische Backwaren- und Futtermittelnachfrage zu decken, obwohl die Exportdurchdringung durch Qualitätswahrnehmungen und die Logistik korrosiver Säuren eingeschränkt bleibt. OXEA kündigte zusätzliche Oxosäurekapazität an, was trotz höherer Gewalt-Unterbrechungen Vertrauen in Oxo-Zwischenprodukte signalisiert. Die Prozessinnovation nimmt zu: Membranfermentation, metabolisches Engineering und katalytische Aufwertung gemischter Säuren sind aktive Patentbereiche. Lieferanten, die in der Lage sind, Cradle-to-Gate-Kohlenstoffabdrücke unterhalb des Branchendurchschnitts zu zertifizieren, werden von multinationalen Lebensmittelmarken bevorzugt, die Scope-3-Verpflichtungen gegenüberstehen. Die Einhaltung von Vorschriften wie dem GRAS-Status der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, den Zulassungen der Europäischen Behörde für Lebensmittelsicherheit und pharmakopöischen Standards bleibt eine dauerhafte Markteintrittsbarriere, die etablierte Akteure schützt und die Preisdisziplin in pharmazeutischen und lebensmittelqualitätsbezogenen Nischen des Propionsäure-Marktes unterstützt.

Führende Unternehmen der Propionsäure-Branche

BASF SE

Dow

Eastman Chemical Company

Perstorp

OXEA Gmbh

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: BASFs Propionsäure hat die Verifizierung „Unter dem Marktdurchschnitt” von Carbon Trust erhalten, was bestätigt, dass ihr Cradle-to-Gate-Kohlenstoffabdruck unter dem Branchendurchschnitt für fossilbasierte Lieferungen liegt. Diese Anerkennung soll BASFs Wettbewerbsposition stärken und Nachhaltigkeitstrends im Propionsäure-Markt vorantreiben.

- Dezember 2024: Ab Dezember 2024 hat die Luxi Chemical Group mit dem Bau eines Propionsäure-Komplexes mit einer Kapazität von 80.000 t/Jahr in Liaocheng, China, begonnen. Das Unternehmen hat jedoch keine weiteren Aktualisierungen zum Abschluss des Projekts bereitgestellt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie erfasst den globalen Propionsäuremarkt als Ab-Werk-Umsatz aus Futter-, Lebensmittel-, Pharma- und Industriequalitäten reiner Propionsäure, die an nachgelagerte Verarbeiter in der Landwirtschaft, Lebensmittelindustrie, Körperpflege, Pharmazie, Kunststoff- und weiteren Chemiebereichen verkauft wird. Die Nachfrage wird anschließend auf jeden Endverbrauch zurückverfolgt, unabhängig davon, ob die Säure petro- oder biobasiert ist.

Ausschluss aus dem Geltungsbereich: Eigenständige Verkäufe von derivativen Propionatsalzen, Propionaldehyd, Mischungen oder formulierten Herbiziden sind nicht enthalten.

Segmentierungsübersicht

- Nach Anwendung

- Tierfutter und Konservierungsmittel

- Calcium-, Ammonium- und Natriumsalze

- Celluloseacetatpropionat (CAP)

- Herbizide

- Weichmacher und Lösungsmittel

- Sonstige

- Nach Endverbraucherbranche

- Landwirtschaft

- Lebensmittel und Getränke

- Körperpflege

- Pharmazeutika

- Sonstige Endverbraucherbranchen

- Nach Produktionsweg

- Petrochemisch

- Biobasierte Fermentation

- Nach Qualitätsstufe

- Futterqualität

- Lebensmittelqualität

- Pharmaqualität

- Industriequalität

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit europäischen Futtermitteltechnologen, asiatischen Konservierungsmittelkäufern und lateinamerikanischen Chemiedistributoren. Diese Gespräche verfeinerten durchschnittliche Verkaufspreise, die Durchdringung von Bio-Routen und Saisonalitätsmuster, die Rohdaten allein nicht hätten aufzeigen können.

Desk Research

Wir haben das Angebot mithilfe von UN Comtrade, Eurostat PRODCOM, USITC und chinesischen Zollaufzeichnungen kartiert und den Verbrauch anhand von FAO-Futtermittelbilanzen, EFSA-Zusatzstoffregistern und begutachteten Schimmelschutzstudien bewertet. Öffentliche Unternehmenseinreichungen, REACH- und FDA-Mitteilungen sowie in Dow Jones Factiva und D&B Hoovers erfasste Nachrichten deckten Kapazitätsverschiebungen und regulatorische Einschnitte auf. Diese Titel veranschaulichen das breitere öffentliche Quellenkorpus, das gesichtet wurde.

Marktgröße & Prognose

Ein Top-down-Angebotsaufbau – Produktion plus Nettohandel – wurde mit einem endverbrauchsseitigen Nachfragepool abgeglichen, der durch Viehzahlen, verpackte Backwarenproduktion, herbizidbehandelte Anbauflächen, Weichmacherkapazitäten und Einschlussraten informiert wurde. Ausgewählte Bottom-up-Prüfungen (Stichprobenkapazität der Anlage × Auslastung × ASP) haben die Gesamtwerte kalibriert. Prognosen bis 2030 wenden multivariate Regression kombiniert mit Szenarioanalysen an, die Nachfrageelastizität bei Futtermitteln, rohstoffgebundene Vorleistungskosten, regulatorische Entwicklungen und angekündigte Kapazitäten berücksichtigen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen, die historische Kennzahlen und regionale Preisabweichungen testen, und die Modelle werden jährlich aktualisiert. Zwischenzeitliche Aktualisierungen folgen auf jeden wesentlichen Schock, wie etwa einen Anlagenausfall oder einen neuen Kapazitätsstart, der das Angebot verändert.

Warum Mordors Propionsäure-Basislinie das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen Umfang, Preispunkt und Aktualisierungsrhythmus variieren, und wir legen diese Lücken offen dar. Viele alternative Studien lassen biobasiertes Angebot außer Acht, vermischen Lieferpreise mit Ab-Werk-Werten oder rechnen derivative Salze in den Gesamtumsatz ein, während Mordor Intelligence reine Säure ausweist, Währungen auf Jahresdurchschnitte angleicht und jede Annahme mit Zollstatistiken und Experteninterviews validiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Hauptgrund für die Abweichung |

|---|---|---|

| Mordor Intelligence | USD 1,69 Mrd. (2025) | Mordor Intelligence | - |

| Global Consultancy A | USD 1,11 Mrd. (2023) | Global Consultancy A | Enge Anwendungsliste und älteres Basisjahr drücken den Wert |

| Industry Data Provider B | USD 1,80 Mrd. (2024) | Industry Data Provider B | Einbeziehung von Propionatsalzen und Lieferpreisen erhöht den Wert |

| Trade Journal C | USD 1,57 Mrd. (2025) | Trade Journal C | Kombiniert Säure mit Lösungsmitteln und wird selten aktualisiert |

Der Vergleich zeigt, dass unser disziplinierter Geltungsbereich, die jährliche Aktualisierung und die doppelte Validierung den Kunden eine ausgewogene, transparente Basislinie bieten, die sie durch klare Variablen und wiederholbare Schritte nachvollziehen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Propionsäure-Markt im Jahr 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 2,31 Milliarden USD erreichen, was eine CAGR von 5,92 % über den Prognosezeitraum ausgehend von 1,73 Milliarden USD im Jahr 2026 widerspiegelt.

Welche Anwendung dominiert derzeit die Nachfrage?

Tierfutter und Lebensmittelkonservierungsmittel machen 51,92 % des Volumens im Jahr 2025 aus, aufgrund ihrer Rolle bei der Schimmel- und Mykotoxinkontrolle.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll mit einer CAGR von 6,34 % wachsen, da die Urbanisierung die Nachfrage nach verpacktem Brot und Tierhaltung steigert.

Wie gehen Produzenten mit dem Nachhaltigkeitsdruck um?

Lieferanten investieren in erneuerbare Energie, biobasierte Rohstoffe und verifizierte Kohlenstoffabdrücke, um Lebensmittelmarken bei der Reduzierung von Scope-3-Emissionen zu unterstützen.

Warum steigt der Verbrauch von Pharmaqualität?

Hilfsstoffe für die kontrollierte Freisetzung und topische Antimikrobika erfordern eine Reinheit von ≥99,5 %, was bis 2031 eine CAGR von 6,14 % für die Pharmaqualität antreibt.

Seite zuletzt aktualisiert am: