Größe und Marktanteil des asiatisch-pazifischen Ameisensäuremarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

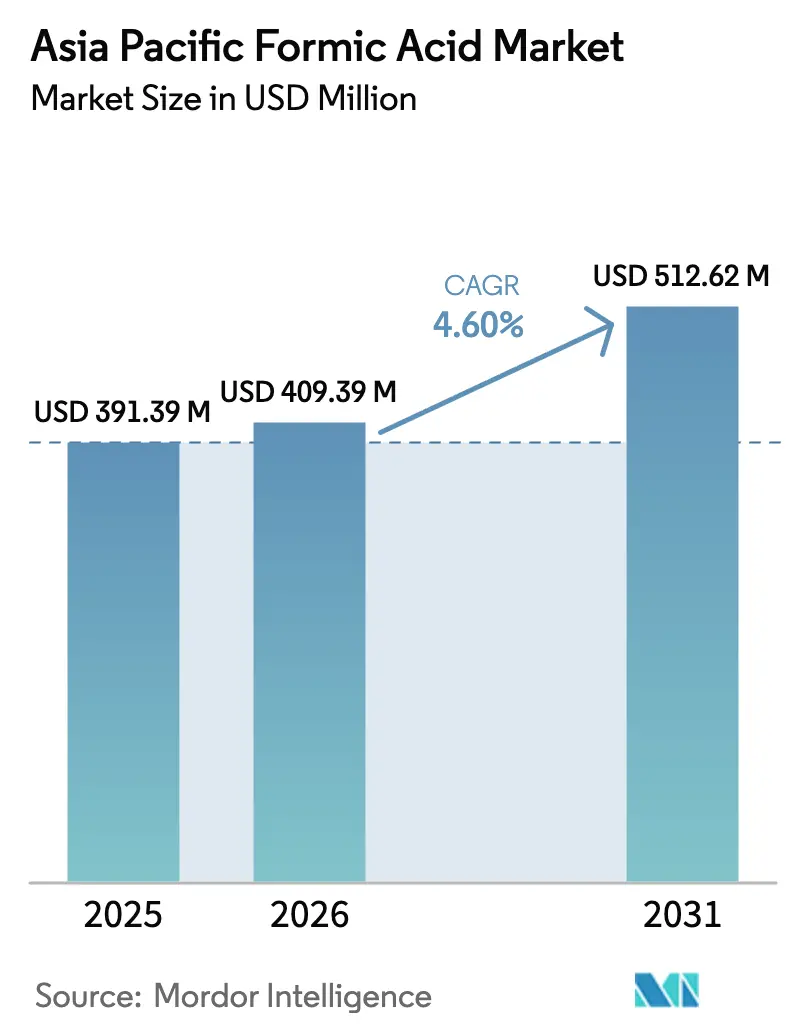

| Marktgröße im Basisjahr (2025) | 391.39 Millionen US-Dollar |

| Marktgröße (2026) | 409.39 Millionen US-Dollar |

| Marktgröße (2031) | 512.62 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Ameisensäuremarkts von Mordor Intelligence

Die Größe des asiatisch-pazifischen Ameisensäuremarkts wurde im Jahr 2025 auf USD 391,39 Millionen geschätzt und soll von USD 409,39 Millionen im Jahr 2026 auf USD 512,62 Millionen bis 2031 anwachsen, bei einer CAGR von 4,60 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt den stetigen Anstieg diversifizierter Anwendungen in der Tierernährung, Lederverarbeitung, Kautschukkoagulation und aufkommenden Energieträgereinsätzen in Japan wider. China bleibt der volumenmäßige Anker, doch sein Anteil sinkt leicht, da Indonesien Latex- und Oleochemikalienkapazitäten ausbaut und Indien politisch unterstützte Chemieinvestitionen vorbereitet. Die Nachfrage nach Futteransäuerungsmitteln wächst im Gleichschritt mit einem regionalen Viehboom, während Leder- und Textilproduzenten auf höhermargige Exporte umsteigen, die auf technische Ameisensäure mit 85–90 % für eine konsistente pH-Kontrolle angewiesen sind. Die Volatilität der Methanol-Rohstoffe und die frühzeitige Substitution durch Holzessig und Propionsäure dämpfen das Aufwärtspotenzial, doch integrierte Produzenten wie BASF und Luxi Chemical weiten ihre Kostenvorteile durch Verbundsynergien und eigenes Methanol weiter aus. Japans Pilotprojekte, die Ameisensäure als flüssigen Wasserstoffträger positionieren, deuten auf einen langfristigen technologiegetriebenen Nachfragestrom hin, der die Volumina nach 2030 steigern könnte, sobald die Katalysatorkosten sinken und elektrochemische Verfahren ausgereift sind.

Wichtigste Erkenntnisse des Berichts

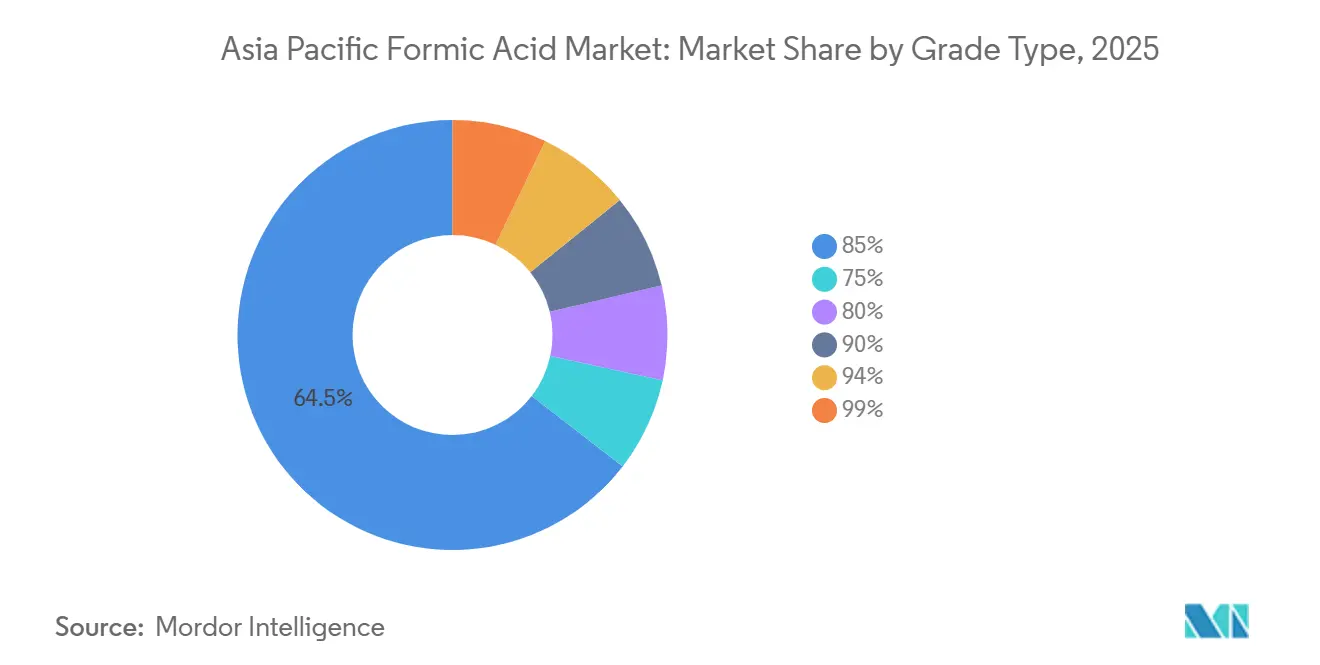

- Nach Qualitätstyp führte das 85-%-Segment im Jahr 2025 mit einem Umsatzanteil von 64,51 % und wächst bis 2031 mit einer CAGR von 4,08 %.

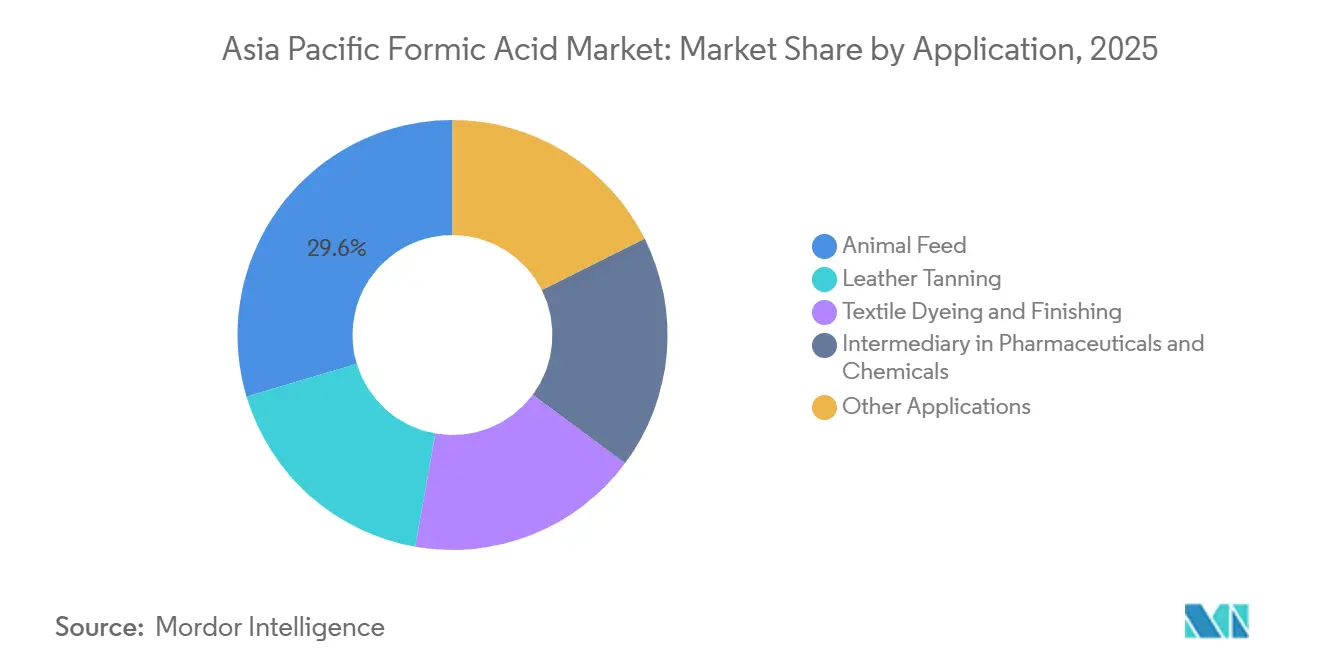

- Nach Anwendung entfiel auf Tierfutter im Jahr 2025 ein Anteil von 29,63 % am asiatisch-pazifischen Ameisensäuremarkt, mit einer CAGR von 4,13 % bis 2031.

- Nach Geografie hielt China im Jahr 2025 einen Anteil von 64,43 % an der regionalen Nachfrage; Indonesien wird mit einer CAGR von 5,11 % bis 2031 den stärksten Anstieg verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im asiatisch-pazifischen Ameisensäuremarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Viehboom treibt Nachfrage nach Futter- und Silageansäuerungsmitteln | +1.2% | China, Indien, Indonesien, Thailand, Vietnam | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterungen in der Leder- und Textilindustrie in China, Indien und ASEAN | +0.9% | China, Indien, Vietnam, Bangladesch, Pakistan | Kurzfristig (≤ 2 Jahre) |

| Stark steigende Nachfrage nach Kautschuk- und Latexchemikalien in Südostasien | +0.7% | Thailand, Indonesien, Malaysia, Vietnam | Mittelfristig (2–4 Jahre) |

| Pilotprojekte zur Nutzung von Ameisensäure als flüssigem H₂-Trägerkraftstoff | +0.4% | Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Make-In-India-Anreize für den Ausbau inländischer Kapazitäten | +0.5% | Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Viehboom treibt Nachfrage nach Futter- und Silageansäuerungsmitteln

Die Viehproduktion im asiatisch-pazifischen Raum soll bis 2034 54 % des inkrementellen globalen Agrarwachstums liefern, wobei Indien allein voraussichtlich fast 40 % dieser Expansion beisteuern wird. Proteinreiche Ernährungsweisen in Ländern mit niedrigem bis mittlerem Einkommen erhöhen die durchschnittliche Futterintensität und zwingen Integratoren dazu, Ameisensäure einzusetzen, um die Keimbelastung zu senken und den Antibiotikaeinsatz zu reduzieren. Chinas Schwenk hin zu Schweine- und Geflügelfleisch hält die Nachfrage nach Ansäuerungsmitteln pro Tonne aufrecht, auch wenn die Herdeneffizienz steigt. Große indische Futtermittelmühlen schreiben nun organische Säuremischungen vor, die Ameisensäure enthalten, um exportorientierte Biosicherheitsstandards zu erfüllen, die 2025 erlassen wurden. Das regionale Angebot bleibt knapp, da GNFC und RCF nur bescheidene Kapazitäten betreiben, was chinesischen und malaysischen Exporteuren ermöglicht, die Lücke zu füllen. Lieferkettenmanager berichten, dass die Preissensitivität bei hochreinen Qualitäten nachgelassen hat, da Integratoren den Einsatz von Ansäuerungsmitteln mit messbaren Rückgängen bei Sterblichkeit und Futterumwandlung verknüpfen.

Kapazitätserweiterungen in der Leder- und Textilindustrie in China, Indien und ASEAN

Asiatische Lederzentren rüsten auf hochwertige Fertigwaren für Europa und Nordamerika um, was Gerbereien dazu veranlasst, technische Ameisensäure mit 85–90 % für das Beizen und die Chromabdeckung zu standardisieren[1]Chemtradeasia, "Technisches Datenblatt für Ameisensäure," chemtradeasia.com . In China und Indien 2025 eingeführte Umweltvorschriften schrieben niedrigere Grenzwerte für Chrom und Sulfat im Abwasser vor, was die Substitution von Schwefelsäure durch Ameisensäure vorantrieb. Saisonale Wartungsarbeiten an ostasiatischen Ameisensäureanlagen fielen mit dem Lederproduktionsboom 2025 zusammen und verursachten lokale Engpässe, die die Spotpreise um 8 % im Quartalsvergleich anhoben. Textilfarbbetriebe in Bangladesch und Vietnam erweiterten ihre Kapazitäten für Reaktivfarbstoffe und bevorzugen Ameisensäure im Fixierbad, um die ZDHC-Roadmap-to-Zero-Chemikalienliste einzuhalten. Interessenvertreter weisen darauf hin, dass die Nachfrageelastizität begrenzt ist, da qualitätsbewusste Käufer pH-Schwankungen bestrafen, die zu Ledernarbenschwellungen oder Farbtonabweichungen führen.

Stark steigende Nachfrage nach Kautschuk- und Latexchemikalien in Südostasien

Thailand, Indonesien und Vietnam liefern 80 % des weltweiten Naturkautschuks, und Ameisensäure hält dank schneller Reaktionszeit und geringem Rückstand einen Nutzungsanteil von 95 % bei der Latexkoagulation. Indonesiens Palmölboom fügt ein zweites Nachfragebein hinzu, da oleochemische Anlagen Fettsäure-Nebenprodukte mittels ameisensäurekatalysierter Veresterung umwandeln. Feldversuche im Jahr 2025 bestätigten jedoch, dass 10 % Holzessig auf Kleinbauernbetrieben eine vergleichbare Koagulation erzielt, was einen preissensitiven Substitutionstrend einleitete. Indonesische Kautschukverarbeiter wechseln daher zwischen Ameisensäure und lokal beschafftem Holzessig ab, was zu vierteljährlichen Nachfrageschwankungen von bis zu 15 % führt. Trotz der Volatilität wächst der Gesamtverbrauch weiterhin, da die Latexproduktion bis 2031 voraussichtlich jährlich um 4 % steigen wird, wenn Reifenwerke in Vietnam und Malaysia skalieren.

Pilotprojekte zur Nutzung von Ameisensäure als flüssigem H₂-Trägerkraftstoff

Japans AIST und die Universität Tsukuba stellten Ende 2024 eine direkte CO₂-zu-Ameisensäure-Synthese vor, die die Reaktionsraten im Vergleich zu wässrigen Verfahren vervierfacht und Prozessschritte sowie Kosten reduziert. Die Universität Kanazawa demonstrierte später eine poröse Katalysatorschicht, die die Leistungsdichte von Direktameisensäure-Brennstoffzellen um 25 % steigert. Diese Fortschritte stärken die Eignung von Ameisensäure als flüssigem organischem Wasserstoffträger, der unter Umgebungsbedingungen gelagert werden kann und die Infrastruktur für Druckgas umgeht. Demonstrationsanlagen, die an zwei japanischen kommunalen Busdepots installiert wurden, verzeichneten im Zeitraum 2025–2026 2.000 Betriebsstunden mit stabiler Leistung. Die kommerzielle Nutzung bleibt langfristig ausgerichtet, verlagert die Chemikalie jedoch vom Rohstoffstatus hin zu einem Spezialenergievektor und unterstützt einen Technologieaufschlag für ultrareine Qualitäten mit 94 % und 99 %.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution durch günstigere organische Säuren in Futter und Gerberei | -0.6% | Global, mit starken Auswirkungen in China, Indien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Volatile Methanol-/CO-Rohstoffkosten | -0.8% | China, Indien, Malaysia, Japan | Kurzfristig (≤ 2 Jahre) |

| Steigende Compliance-Kosten für den Umgang mit ätzenden Chemikalien | -0.4% | China, Indien, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution durch günstigere organische Säuren in Futter und Gerberei

Propion- und Essigsäure unterbieten Ameisensäure um 10–15 % pro Tonne, wenn sie von integrierten Verbundstandorten bezogen werden, die Fixkosten amortisieren können. Große Futterintegratoren in China begannen 2025, propionsäuredominante Mischungen zu erproben, um die Zunahmekosten zu senken, und bangladeschische Gerber sind auf Doppelsäure-Beizsysteme umgestiegen, die Essigsäure zur Massen-pH-Einstellung und Ameisensäure zur Endbehandlung verwenden. Die Feldvalidierung von Holzessig als Latexkoagulationsmittel in Thailand und Indonesien fügt auf Kleinbauernebene einen weiteren Substitutionshebel hinzu. Wenn sich die Rohstoffspreads weiter ausweiten, könnte die Substitution beschleunigen und das Wachstum bei Premiumqualitäten trotz steigender Endmarktvolumina begrenzen.

Volatile Methanol-/CO-Rohstoffkosten

Methanol macht etwa die Hälfte der variablen Kosten aus, und die Preisanstiege im vierten Quartal 2024 zwangen Luxi Chemical, einen Teil seiner 300.000-MT/J-Linie stillzulegen, um den lokalen Markt zu stabilisieren, wie in seiner Investoreninformation vom Dezember offengelegt[2]Luxi Chemical, "Investorenupdate Q4 2024," luxichemical.com . BASFs Zhanjiang-Verbund, der 2025 in Betrieb genommen wurde, leitet Methanol vorrangig in Oxoalkohole, was die Handelsverfügbarkeit für eigenständige Ameisensäureanlagen einschränkt. Kleinere Produzenten ohne eigenes Methanol sichern sich über Quartalsverträge ab, die an kohlebasierte Produktionskosten in China indexiert sind, doch der Margendruck hält an. Die Rohstoffpreisvolatilität schlägt sich direkt in Kundenrechnungen nieder und löst Lagerabbau bei südostasiatischen Kautschukverarbeitern und indischen Lederclustern aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätstyp: Technische Qualitäten dominieren industrielle Anwendungen

Die 85-%-Qualität hatte 2025 einen Anteil von 64,51 % am asiatisch-pazifischen Ameisensäuremarkt und soll bis 2031 mit einer CAGR von 4,08 % wachsen, da wichtige Verbrauchscluster ihre Kapazitäten ausweiten. Integrierte Großunternehmen können den Reinheitsgrad während des Betriebs wechseln, doch 85 % bleibt der optimale Kompromiss zwischen Ausbeute, Korrosionskontrolle und pH-Stabilität, den Gerber, Färber und Kautschukverarbeiter fordern. Die Nachfrageresilienz wird dadurch gestärkt, dass Lederexporteure in China und Vietnam höhere Stückpreise für weicheres, volleres Narbenlederleder erzielen, das mit konsistenter Ameisensäurebeizung veredelt wurde. BASFs Einführung einer 85-%-Qualität mit niedrigem Produkt-CO₂-Fußabdruck im Juni 2025 schuf eine Vorlage für nachhaltigkeitsgetriebene Beschaffung, die in den nächsten drei Jahren ein Premium-Mikrosegment herausbilden könnte.

Reinheitsbänder bei 75 % und 80 % bedienen preissensitive Kautschukkoagulation und Rohstofftextillinien, doch Substitution durch Holzessig und Säuremischungen verringert den Anteil. Hochreine Qualitäten mit 90 %, 94 % und 99 % erfüllen Anforderungen der Elektronikreinigung, pharmazeutischer Zwischenprodukte und Wasserstoffspeicher-Pilotanwendungen in Japan und Südkorea, doch die Volumina bleiben vergleichsweise gering. Die Wachstumssichtbarkeit steigt, da japanische Brennstoffzellentwickler 94-%-Reinheit für Direktameisensäure-Brennstoffzellenanoden spezifizieren und eine Nischenkommerzialisierung nach 2030 erwarten. Da Luxi Chemical bis 2027 eine 400.000-MT/J-Linie in Betrieb nimmt, verbessert sich die Versorgungssicherheit für Premiumqualitäten, obwohl Nachhaltigkeitsnachweise und nicht allein die Kapazität die Käuferwahl in exportorientierten Regionen bestimmen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Tierfutter führt angesichts des Biosicherheitsdrucks

Tierfutter hielt 2025 einen Anteil von 29,63 % an der regionalen Nachfrage und soll mit einer CAGR von 4,13 % wachsen, gestützt durch wachsende Geflügel- und Schweinebestände sowie regulatorische Einschränkungen bei prophylaktischen Antibiotika. Die doppelte Rolle von Ameisensäure als Konservierungsmittel und Darmansäuerungsmittel verbessert die Futterumwandlungsraten und bietet eine quantifizierbare Rendite auf die Einbeziehung, die die Akzeptanz auch bei steigenden Inputpreisen fördert. Chinas Effizienzgewinne kompensieren teilweise das Volumen, doch höherwertige Schweinefleischdiäten und Biosicherheitsstandards auf Integratorebene schützen den Verbrauch pro Tonne. Indiens Proteintransition, bei der der Pro-Kopf-Fleischkonsum bis 2031 auf fast 6 kg steigen soll, stützt die anhaltende Nachfrage nach Ansäuerungsmitteln; lokale Versorgungslücken sichern weiterhin Importe aus Malaysia und China.

Das Ledergerben wächst geringfügig, angetrieben durch Kapazitätserweiterungen in ASEAN und Südasien für Premium-Schuhwerk und Polstersegmente. Das Textilfarben expandiert, da Bangladesch und Indien die vertikale Integration vorantreiben, um höhere Bekleidungsexportmargen zu sichern; Ameisensäure wird in Farb-Fixierbädern bevorzugt, die den ZDHC-Chemikalienmanagementsprotokollen entsprechen. Pharmazeutische und Spezialchemikalien-Zwischenprodukte fügen inkrementelle Tonnagen in Japan, Südkorea und Chinas Feinchemikalien-Clustern hinzu und unterstützen Anforderungen an Premiumreinheit. Die Kautschukkoagulation bleibt ein Eckpfeiler, steht jedoch vor Substitutionsgegenwind, während Kaliumformiat-Enteisungsmittel und industrielle Reinigung bei niedrigem einstelligem Wachstum stagnieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

China behielt 2025 einen beherrschenden Anteil von 64,43 % am asiatisch-pazifischen Ameisensäuremarkt dank integrierter Kapazitäten von über 550.000 MT/J bei Luxi Chemical, Feicheng Acid Chemicals, Wanhua und BASFs 50.000-MT-Anlage in Nanjing. Luxis Brownfield-Erweiterung auf 400.000 MT/J, die für den Start 2027 geplant ist, wird seinen globalen Anteil auf etwa 30 % erhöhen und Chinas Exportüberschuss ausweiten. Der Inlandsverbrauch wächst weiterhin auf der Grundlage von Futter-, Leder- und Textilindustrien, doch Überkapazitäten positionieren China als Schwingungsexporteur der Region. Methanolpreisanstiege Ende 2024 veranlassten eine Angebotsreduzierung und unterstrichen die Anfälligkeit der Kette gegenüber vorgelagerten Energieschwankungen.

Indonesien ist der am schnellsten wachsende Knotenpunkt mit einer CAGR von 5,11 % bis 2031, da Latexverarbeiter die Integration erhöhen und Palmöl-Nachgelagerte die Oleochemikalien ausbauen. Die Angebotsfragmentierung hält an; inländische Händler verlassen sich auf Spotladungen aus China, wobei die Landepreise vierteljährlich um 15–20 % schwanken, was die langfristige Vertragsgestaltung erschwert.

Indiens Nachfrage wird durch GNFCs 12.705-MT/J- und RCFs 10.000-MT/J-Anlagen gestützt, deckte jedoch noch immer mehr als die Hälfte seines Bedarfs durch Importe. Das GNFC-INEOS-Essigsäureprojekt veranschaulicht die Kapitalrotation in höhermargige Säuren, was auf eine begrenzte kurzfristige Expansion der inländischen Ameisensäure hindeutet. Japan und Südkorea zusammen machen einen kleineren Anteil aus, mit technologiegetriebenem Bedarf aus Elektronik-, Pharma- und Wasserstoffträgerprojekten. Malaysia dient als Handelsdrehscheibe und leitet Importe nach Vietnam, auf die Philippinen und nach Thailand weiter, wo der Verbrauch vor Ort steigt, aber Infrastruktur- und regulatorische Heterogenität lokale Produktionsinvestitionen abschrecken.

Wettbewerbslandschaft

Der asiatisch-pazifische Ameisensäuremarkt ist mäßig konsolidiert. Strategische Maßnahmen tendieren zur vertikalen Integration und Nachhaltigkeitspositionierung. Luxi Chemical bündelt eigene Methanol- und CO-Abgasströme, senkt variable Kosten und weitet die Exportpreiselastizität aus. BASF schloss 2024 ein Memorandum of Understanding mit UPC Technology ab, um Oxoalkohol-Abnahme zu sichern und indirekt die Handelsmethanol-Pools für Drittanbieter-Ameisensäureanlagen einzuschränken. Perstorps Aufwertung von Upstream-Nebenprodukten zu Calciumformiat erweitert sein Lederchemikalienbündel für indische und vietnamesische Gerber. Zu den aufkommenden Disruptoren gehören japanische Brennstoffzellenkonsortien, die ultrareine 94-%-Qualitäten fordern und eine Nische schaffen, die mittelgroße koreanische Produzenten wie Lotte Fine Chemical bedienen wollen.

Die Fusionen- und Übernahmebereitschaft bleibt begrenzt, da Greenfield-Verbundökonomien Asset-Roll-ups übertreffen und Kartellbehörden ihre Prüfung verschärft haben. Stattdessen florieren Technologiepartnerschaften: Das Korea Institute of Energy Research veröffentlichte 2025 einen Biomasse-zu-Ameisensäure-Weg, der CO₂ als Kohlensäure einfängt und CO₂-negative Eigenschaften hervorhebt. Produzenten wägen nun Lebenszykluskohlenstoffkennzahlen neben traditionellen Kostenkurven ab, wenn sie zukünftige Investitionen positionieren.

Marktführer der Ameisensäurebranche im asiatisch-pazifischen Raum

Gujarat Narmada Valley Fertilizers & Chemicals Limited

BASF

Luxi Group

Eastman Chemical Company

Chongqing Chuandong Chemical (Group) Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: BASF führte Ameisensäure mit niedrigem Produkt-CO₂-Fußabdruck auf der eAuction-Plattform in China ein. Diese Initiative zielte darauf ab, Industriekäufer in der Region bei der Erreichung ihrer Nachhaltigkeitsziele zu unterstützen, insbesondere bei den Scope-3-Emissionszielen, indem transparente, kohlenstoffärmere Chemikalienlösungen für Anwendungen wie Kunststoffe, Pharmazeutika und Beschichtungen angeboten werden.

- November 2024: Japans Nationales Institut für Fortgeschrittene Industriewissenschaft und Technologie (AIST) und die Universität Tsukuba gaben gemeinsam einen bedeutenden Fortschritt bei der Kohlenstoffabscheidung und -nutzung bekannt. Sie entwickelten ein Iridiumkatalysatorsystem, das in der Lage ist, Ameisensäure direkt aus CO₂ mithilfe eines überkritischen Lösungsmittels zu synthetisieren, was die Bildungsraten von Ameisensäure im Vergleich zu früheren Methoden um das Vierfache erhöhte.

Berichtsumfang des asiatisch-pazifischen Ameisensäuremarkts

Ameisensäure, auch Methansäure genannt, ist die einfachste Form der Carbonsäure mit einem stechenden Geruch. Aufgrund ihrer antibakteriellen Eigenschaften wird sie in der Tierfutter- und Silageindustrie als Zusatzstoff und in der Pharmaindustrie als Zwischenprodukt eingesetzt. Das Produkt wird auch in anderen Industrien wie Leder, Gerberei, Farbstoffe und Textilien verwendet.

Der Ameisensäuremarkt ist nach Qualitätstyp, Anwendung und Geografie segmentiert. Nach Qualitätstyp ist der Markt in 75 %, 80 %, 85 %, 90 %, 94 % und 99 % segmentiert. Nach Anwendung ist der Markt in Tierfutter, Ledergerben, Textilfarben und -veredelung, Zwischenprodukt in Pharmazeutika und Chemikalien sowie sonstige Anwendungen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für Ameisensäure in 8 wichtigen Ländern im asiatisch-pazifischen Raum ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| 85% |

| 75% |

| 80% |

| 90% |

| 94% |

| 99% |

| Tierfutter |

| Ledergerben |

| Textilfarben und -veredelung |

| Zwischenprodukt in Pharmazeutika und Chemikalien |

| Sonstige Anwendungen |

| China |

| Indien |

| Japan |

| Südkorea |

| Indonesien |

| Thailand |

| Malaysia |

| Vietnam |

| Übriger asiatisch-pazifischer Raum |

| Nach Qualitätstyp | 85% |

| 75% | |

| 80% | |

| 90% | |

| 94% | |

| 99% | |

| Nach Anwendung | Tierfutter |

| Ledergerben | |

| Textilfarben und -veredelung | |

| Zwischenprodukt in Pharmazeutika und Chemikalien | |

| Sonstige Anwendungen | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Malaysia | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des asiatisch-pazifischen Ameisensäuremarkts?

Der Markt wird im Jahr 2026 auf USD 409,39 Millionen geschätzt und soll bis 2031 USD 512,62 Millionen erreichen.

Welches Anwendungssegment verbraucht die meiste Ameisensäure im asiatisch-pazifischen Raum?

Tierfutter führt die Nachfrage an und hielt 2025 einen Anteil von 29,63 % mit einer CAGR von 4,13 %.

Warum ist Indonesien der am schnellsten wachsende nationale Markt?

Steigende Kautschuk- und Palmölverarbeitung in Verbindung mit oleochemischen Investitionen treiben die indonesische Nachfrage mit einer CAGR von 5,11 % bis 2031 an.

Wie wirkt sich die Methanolpreisgestaltung auf Ameisensäureproduzenten aus?

Methanol macht bis zu 50 % der variablen Kosten aus, sodass Preisanstiege die Produzentmargen komprimieren und vorübergehende Produktionskürzungen auslösen können.

Seite zuletzt aktualisiert am: