Salzsäuremarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 8.14 Millionen Tonnen |

| Marktvolumen (2031) | 10.63 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Salzsäuremarkt Analyse von Mordor Intelligence

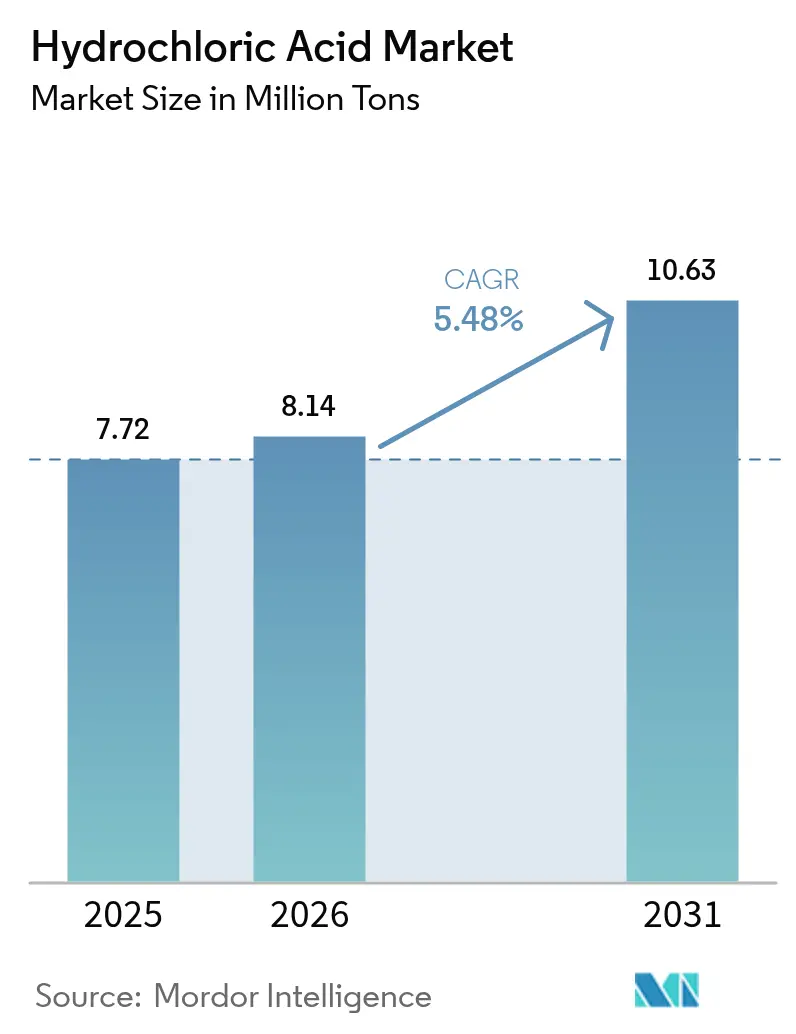

Die Größe des Salzsäuremarkts wird voraussichtlich von 7,72 Millionen Tonnen im Jahr 2025 auf 8,14 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,48 % über den Zeitraum 2026–2031 10,63 Millionen Tonnen erreichen. Ein anhaltender Anstieg in der Halbleiterfertigung, der hydrometallurgischen Batterieaufbereitung und der Säurestimulation von Schiefergasbohrungen trägt zu dieser Expansion bei, auch wenn die Angebotsdynamik weiterhin an die Nachfragezyklen für Ätznatron gebunden bleibt. Vertikal integrierte Chlor-Alkali-Produzenten bauen weiterhin Kapazitäten in der Nähe petrochemischer Zentren an der Golfküste und Elektronikcluster im Asien-Pazifik-Raum aus, um Logistikkosten zu minimieren und die Versorgungskontinuität mit Rohstoffen zu sichern. Händlerlieferanten ohne eigene Chlorabsatzwege sind stärker Preisschwankungen ausgesetzt, da steigende Stromtarife und Membranzellenumrüstungen die Fixkostenbasis für eigenständige Anlagen erhöhen. Anhaltende Investitionen in Ultrahochreinheits-Qualitäten (UHP) bedienen Halbleiterfabriken, die Knoten unter 5 nm betreiben, bei denen Metallgrenzwerte im Bereich von Teile pro Billion mehrstufige Destillation und Ionenaustauschpolierung erfordern. Gleichzeitig stützen Anwendungen in der Lebensmittelverarbeitung, Wasseraufbereitung und Harzregeneration die Nachfrage nach mittleren Qualitätsstufen, sodass Produzenten das UHP-Volumen mit industriellen Hochdurchsatzqualitäten ausbalancieren können.

Wichtigste Erkenntnisse des Berichts

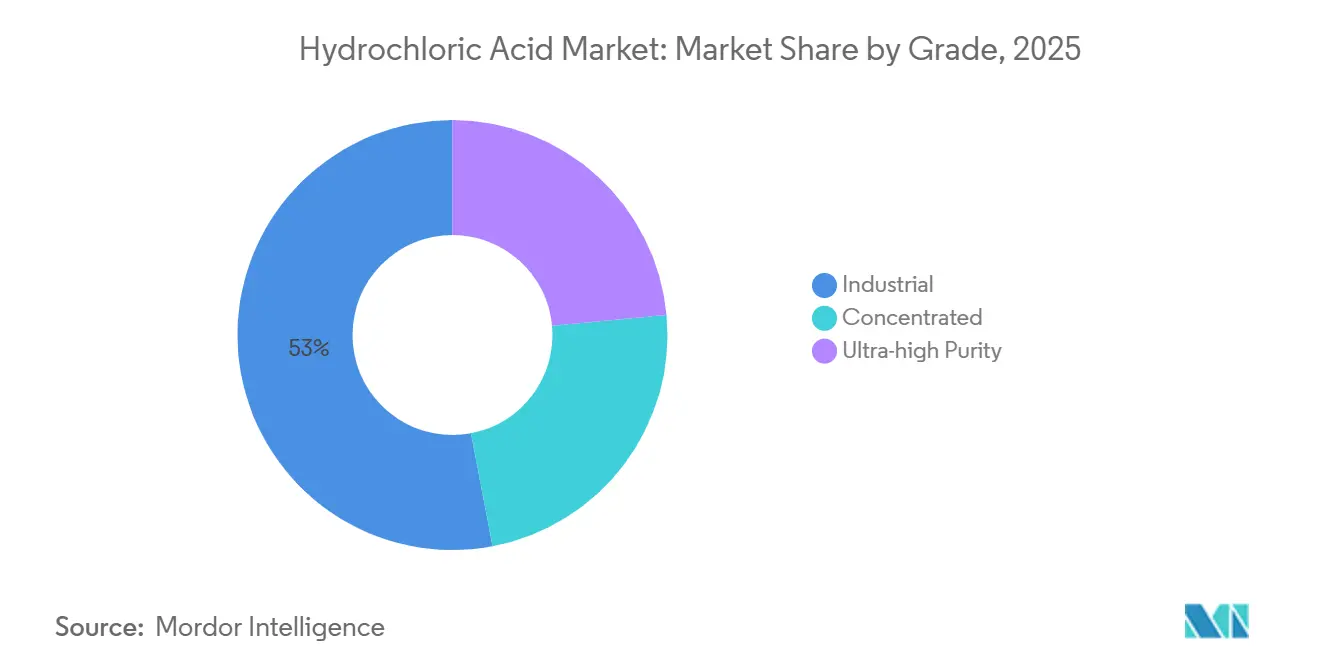

- Nach Qualitätsstufe führte Industriequalität mit einem Umsatzanteil von 52,98 % im Jahr 2025; Ultrahochreingrades werden voraussichtlich bis 2031 mit einem CAGR von 5,88 % wachsen.

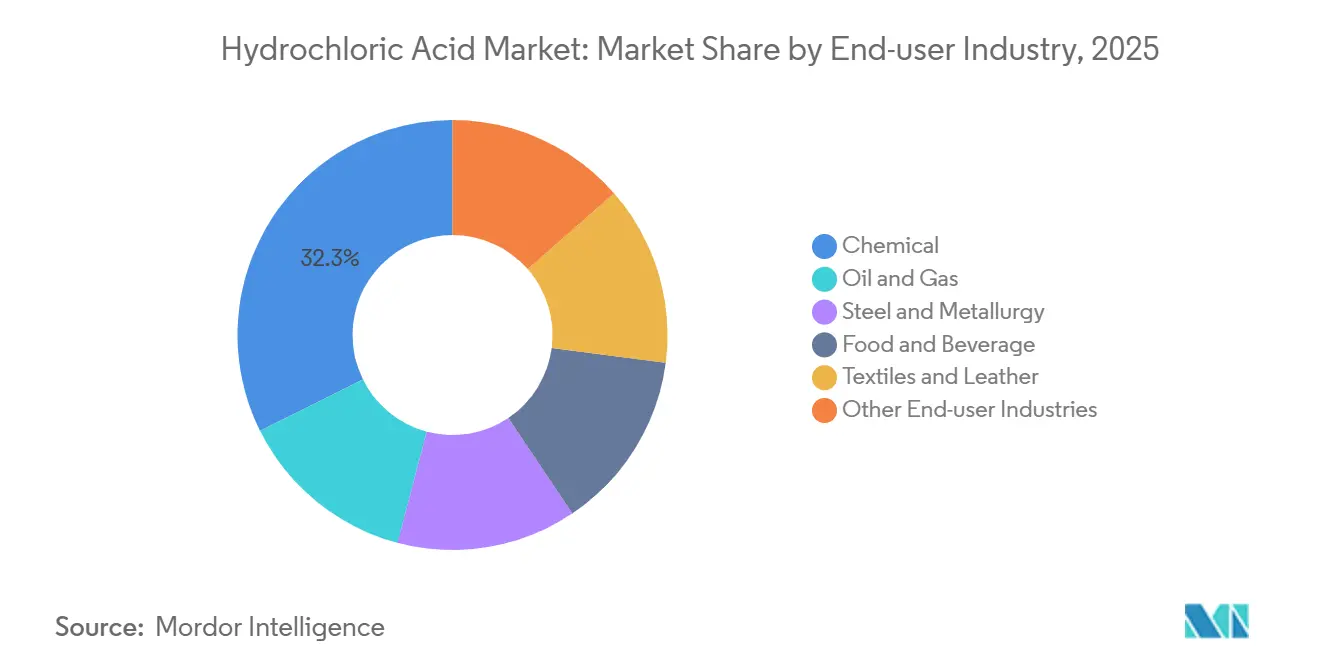

- Nach Endverbraucherbranche entfielen auf Chemikalien 32,34 % des Salzsäuremarktanteils im Jahr 2025, während dasselbe Segment bis 2031 das schnellste CAGR-Wachstum von 6,12 % verzeichnet.

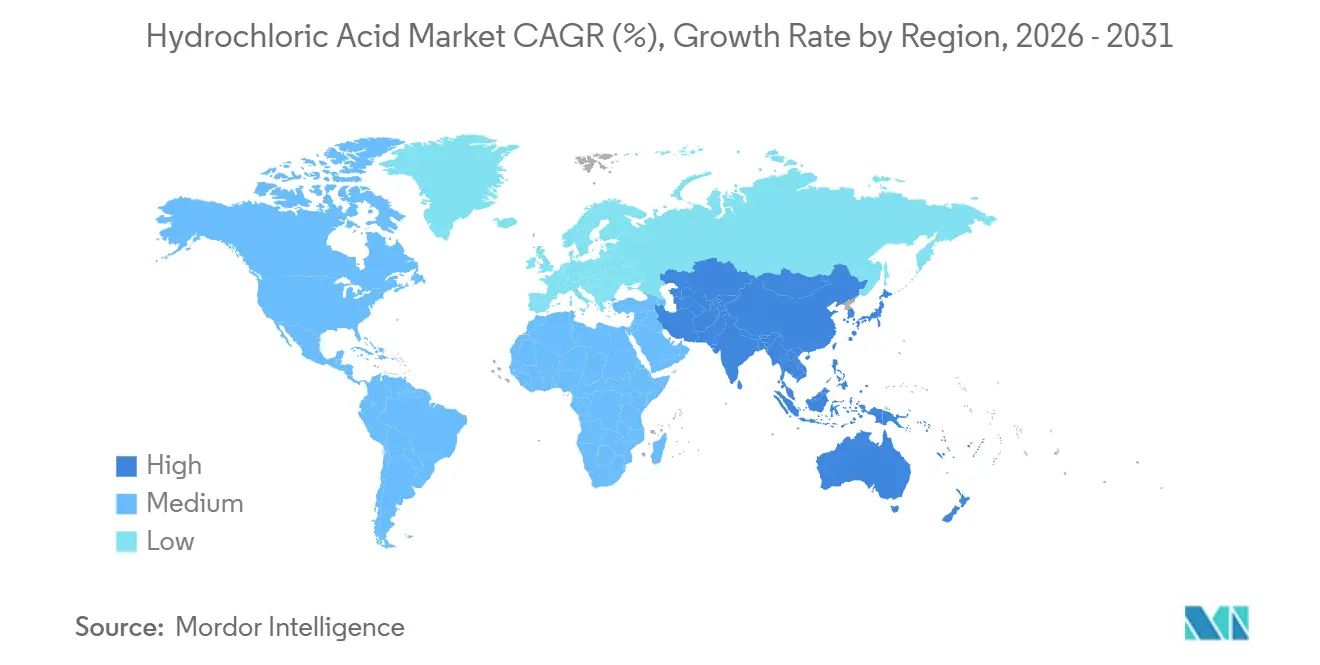

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum ein Anteil von 52,44 % am Salzsäuremarktvolumen im Jahr 2025; die Region wird voraussichtlich bis 2031 einen CAGR von 5,82 % beibehalten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Salzsäuremarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Bohrlochstimulation in der Öl- und Gasindustrie | +1.2% | Nordamerika (Permian, Eagle Ford), Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate) | Mittelfristig (2–4 Jahre) |

| Bedarf an Wasseraufbereitung und Hygiene in der Lebensmittelverarbeitung | +0.8% | Global, mit Schwerpunkt in Nordamerika, Europa, städtischen Zentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Salzsäure in Halbleiterqualität für die Ätzung fortschrittlicher Knoten (≤ 5 nm) | +1.5% | Asien-Pazifik (Taiwan, Südkorea, China), Nordamerika (Arizona, Ohio) | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an die Harzregeneration zur PFAS-Entfernung | +0.4% | Nordamerika und EU, frühe Einführung in Skandinavien | Mittelfristig (2–4 Jahre) |

| Laugungschemie beim Recycling von Lithium-Ionen-Batterien | +0.9% | Asien-Pazifik-Kern (China, Südkorea), Ausweitung auf Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Bohrlochstimulation in der Öl- und Gasindustrie

Matrix- und Rissversauerung von Karbonatreservoirs dominieren nach wie vor den Verbrauch von Industriequalität im Salzsäuremarkt. Betreiber im Permian-Becken halten einen stetigen Bezug für vertikale Zonen aufrecht, während nahöstliche Produzenten die Behandlungen in großen Feldern intensivieren. Hybridformulierungen, die HCl mit Tensiden mischen, erweitern die Reichweite bei Extended-Reach-Horizontalbohrungen und sichern inkrementelle Volumina trotz einer Verlagerung hin zu proppant-intensiven Slickwater-Frac-Verfahren[1]American Petroleum Institute, "Technischer Bericht zur Säurestimulation in Öl- und Gasbohrungen," API, api.org. Kapazitätserweiterungen an der Golfküste positionieren die Produktion in der Nähe von Schieferbecken und Exportterminals und sichern die Arbitragemöglichkeiten zu saudischen und emiratischen Karbonatlagerstätten.

Bedarf an Wasseraufbereitung und Hygiene in der Lebensmittelverarbeitung

Kommunale Versorgungsunternehmen regenerieren Enthärtungsharze und korrigieren den pH-Wert mit verdünnter Salzsäure gemäß den AWWA-M20-Richtlinien, während FDA-konforme Salzsäure in Lebensmittelqualität das mikrobielle Wachstum bei der Maisnassvermahlung, der Gelatinehydrolyse und der Getränkeabfüllung kontrolliert[2]American Water Works Association, „Handbuch M20: Praktiken zur Wasserchlorierung und Chloraminierung”, AWWA, awwa.org. Aufrüstungen von Reinigung-in-Betrieb-Leitungen (CIP) in Molkerei- und Abfüllwasseranlagen, angetrieben durch den Bedarf nach der Pandemie, haben die Nachfrage nach Lösungen gesteigert. Diese Lösungen entfernen Ablagerungen effektiv, ohne dass eine Demontage der Ausrüstung erforderlich ist.

Salzsäure in Halbleiterqualität für die Ätzung fortschrittlicher Knoten (kleiner oder gleich 5 nm)

SC-2-Reinigungen für Wafer unter 5 nm sind im Salzsäuremarkt nun auf ultrahochreines HCl angewiesen. Neue Fabs in Arizona, Ohio und Taiwan setzen strenge Standards und verlangen Metallgrenzen im Bereich von Teile pro Billion sowie Partikelzahlen unter 10 pro Milliliter. Dies hat zu langfristigen Lieferverträgen mit Branchengrößen geführt. Da jeder 300-mm-Wafer für mehrere Reinigungsschritte ultrahochreines HCl benötigt, wird die Nachfrage voraussichtlich erheblich steigen.

Laugungschemie beim Recycling von Lithium-Ionen-Batterien

Hydrometallurgische Verfahrensabläufe gewinnen Lithium, Kobalt, Nickel und Mangan aus Schwarzmasse mithilfe von Salzsäure bei 60–80 °C mit Wasserstoffperoxid als Reduktionsmittel zurück. Kommerzielle Anlagen verarbeiten bereits jährlich Schwarzmasse, wobei EU-Batterievorschriften bis 2031 recycelte Inhalte in neuen Zellen vorschreiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Chlor-Alkali-Koppelprodukten | -0.9% | Global, besonders ausgeprägt in Europa aufgrund der Energiekosten | Kurzfristig (≤ 2 Jahre) |

| Substitution durch organische Säuren in Beizbädern | -0.5% | Europa und Nordamerika, Pilotprojekte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Umstieg auf Grünstahl mit salzsäurefreiem Beizen | -0.3% | Europa (Schweden, Deutschland), frühe Einführer in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Chlor-Alkali-Koppelprodukten

Im Jahr 2024 stiegen die Preise für Handelschlor erheblich, während die HCl-Preise hinterherhinkten und die Margen für nicht integrierte Händler im Salzsäuremarkt unter Druck setzten. Produzenten, die mit Schwankungen in der Ätznatronachfrage konfrontiert waren, sahen sich gezwungen, überschüssige Säure entweder zu entsorgen oder zu neutralisieren – eine Folge der stöchiometrischen Verknüpfung zwischen Chlor, Ätznatron und HCl. In Europa wird die Kostenbelastung durch energieintensive Membranzellen verschärft, was zu Konsolidierungsschritten wie der Übernahme von INEOS-Vermögenswerten durch Olin geführt hat, um die Produktion zu rationalisieren.

Substitution durch organische Säuren in Beizbädern

Zitronen- und Ameisensäuren reduzieren Dämpfe und Gerätekorrosion, erfordern jedoch längere Verweilzeiten und kosten bis zu dreimal mehr pro Tonne als Salzsäure. Versuche in Belgien und Schweden bleiben im Pilotmaßstab, da die geschlossene Salzsäure-Regeneration Eisenchlorid für die Wasseraufbereitung zurückgewinnt und damit die Reagenzienkosten ausgleicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Ultrahochreinheit erzielt schnell steigende Volumenprämien

Ultrahochreinheits-Qualitäten verzeichneten über 2026–2031 eine CAGR von 5,88 % und übertrafen damit andere Stufen, da fortschrittliche Halbleiterfabriken Metallgrenzwerte im ppb-Bereich erfordern. Der Salzsäuremarkt für UHP-Produkte wird voraussichtlich steigen, gestützt durch langfristige Verträge mit Halbleiterfabriken in Arizona, Ohio und Taiwan. Industriequalität blieb mit einem Anteil von 52,98 % im Jahr 2025 der Volumenführer und versorgt das Stahlbeizen, die Schiefersäuerung und die allgemeine Synthese. Membran-Chlor-Alkali-Umrüstungen und sauerstoffdepolarisierte Kathoden verbessern die Chlorreinheit und steigern die erzielbaren UHP-Ausbeuten.

Da KI-Beschleuniger und Automobil-Halbleiter zunehmen, steigen die Wafer-Starts und treiben das UHP-Wachstum innerhalb des größeren Salzsäuremarkts voran. Der FDA-Arsengrenzwert von kleiner oder gleich 2 ppm stärkt die Verwendung mittlerer Qualitätsstufen in Lebensmitteln und Pharmazeutika, während konzentrierte (25–30 %ige) Lösungen für spezialisierte Hydrolyse reserviert sind. Mit hohen Prämien gegenüber Industriematerialien profitieren Nischenanbieter wie AGC davon.

Nach Endverbraucherbranche: Chemie beschleunigt sich durch Schließung des Batteriekreislaufs

Chemikalien entfielen auf 32,34 % des Volumens im Jahr 2025 und verzeichneten bis 2031 das führende CAGR-Wachstum von 6,12 % im Salzsäuremarkt. Dieses Wachstum wurde durch Fortschritte beim Recycling von Lithium-Ionen-Batterien, der Hydrometallurgie und der Nachfrage nach pharmazeutischen Zwischenprodukten gestützt. Hydromet-Laugungslinien haben ihre Reichweite auf China, Belgien und die USA ausgedehnt, wobei an jedem Standort Salzsäure zur selektiven Metallauflösung eingesetzt wird. Der Öl- und Gassektor hielt einen konstanten Anteil, angetrieben durch Karbonatversauerung, während die Nachfrage nach Stahlbeizen ein Plateau erreicht hat und auf eine breitere Akzeptanz von wasserstoffbasiertem direktreduziertem Eisen wartet.

Der Lebensmittel- und Getränkesektor verzeichnete ein stetiges Wachstum, angetrieben durch Mais-Nassmahlverfahren und Gelatineprozesse. In der Textil- und Lederindustrie war Salzsäure entscheidend für Vorgerbungs- und Mercerisierungsprozesse. Die Einleitungsgrenzwerte der EPA schreiben jedoch vor, dass Abwässer einen pH-Bereich von 6,0 bis 9,0 einhalten müssen. Integrierte Chlor-Alkali-VCM-Komplexe verwalten ihre Chlorbilanzen zunehmend intern. Diese Verlagerung hat ihre Abhängigkeit von Handels-VCM-Zwischenprodukten verringert, gleichzeitig aber ihre internen Salzsäureströme ausgeweitet. Angesichts der strengen EU-Batterievorschriften, die den Einsatz von Recyclingmaterial betonen, erhöhen Branchengrößen ihre Schwarzmasse-Produktionskapazitäten. Dieser strategische Schritt sichert nicht nur eine mehrjährige Nachfrage nach Salzsäure, sondern stärkt auch die gesamte Wachstumsdynamik des Salzsäuremarktes.

Geografische Analyse

Der asiatisch-pazifische Raum führte mit einem Anteil von 52,44 % im Jahr 2025 und einem CAGR von 5,82 % bis 2031, da China, Taiwan und Südkorea der Halbleiter-Selbstversorgung Priorität einräumten. Inländische Lieferanten haben Chlor-Alkali-Anlagen nahtlos mit UHP-Reinigungsanlagen integriert und beliefern direkt Fabs in Tainan, Hsinchu, Pyeongtaek und Xi'an. In Gujarat, Indien, ermöglicht die Nutzung der Hafenanbindung den Transport von Industriequalitätssäure ins Landesinnere. Dieser strategische Schritt kommt Textil- und API-Zentren zugute und senkt die Lieferkosten im Vergleich zu herkömmlichen LKW-Importen erheblich. Unterdessen hat die Expansion des ASEAN-Raums in Thailand und Vietnam Membranzellen eingeführt, die nun überschüssige Salzsäure an Elektronikmonteure in Malaysia exportieren und damit die regionale Nachfrage in der Salzsäureindustrie weiter stärken.

Nordamerika profitiert von den Energiekostenvorteilen des Schiefergases sowie von der Initiierung bedeutender Fab-Projekte, die das Wachstum im US-amerikanischen Salzsäuremarkt unterstützen. Eine bemerkenswerte Entwicklung ist der Start von Occidentals Membranzelle in Ingleside, Texas, der eine erhebliche Menge Chlor als Koprodukt hinzugefügt hat. Darüber hinaus haben Branchengrößen wie Intel in Ohio und TSMC in Arizona rechtzeitig Abnahmevereinbarungen mit BASF und Merck KGaA gesichert, die eine konsistente UHP-Versorgung innerhalb von Just-in-time-Radien gewährleisten. Industriequalitätssäure findet zudem Anwendung bei der Aufwertung von Bitumen in kanadischen Ölsanden und sichert so einen zuverlässigen Absatzmarkt in Westkanada.

Europa kämpft mit stark gestiegenen Stromkosten, die während der Krise 2022–2023 in die Höhe schnellten und Herausforderungen für die Salzsäureindustrie schufen. Dieser Anstieg hat zu einer Verringerung der Membranzellen-Auslastung geführt. In einem strategischen Schritt hat Olin INEOS-Vermögenswerte integriert, den Betrieb rationalisiert und die Produktion auf die Anforderungen seiner internen Nachgelagerten abgestimmt. Während Grünstahl-Pilotprojekte mit Wasserstoff-DRI die Beizvolumina mittelfristig verringern könnten, spielt Industriequalitätssäure weiterhin eine entscheidende Rolle in geschlossenen Beizlinien, bei denen Eisenchlorid für die Wasseraufbereitung regeneriert wird. Als Zeichen der Nachhaltigkeit hat das mit Solarenergie betriebene Werk Vila-seca in Spanien die ISCC-Plus-Zertifizierung erhalten. Dieser Meilenstein deutet auf eine mögliche Wiederbelebung gedrosselter Kapazitäten hin, insbesondere wenn sich die Stromtarife stabilisieren.

Südamerika sowie die Regionen Naher Osten und Afrika sind noch dabei, ihre Identität als aufstrebende Märkte zu festigen. In Brasilien ist die PVC-Kette ein bedeutender Verbraucher von HCl in Industriequalität. Gleichzeitig sind integrierte Chlor-Alkali-Standorte in Saudi-Arabien wichtige Lieferanten für die nationalen Polyurethan- und Epoxidcluster. Trotz begrenzter UHP-Kapazitäten handeln diese Regionen überwiegend mit Massenqualitäten. Es gibt jedoch einen Lichtblick: Langstrecken-Isotank-Exporte füllen gelegentlich Versorgungslücken für Fabs am Golf.

Wettbewerbslandschaft

Der Salzsäuremarkt ist mäßig fragmentiert. Langfristige Liefervereinbarungen mit Halbleiterfabriken sichern Mindestabnahmemengen und verbessern die Cashflow-Transparenz. Händlervertriebsunternehmen ohne integriertes Chlor sehen sich mit gedrückten Margen konfrontiert, wenn Ätznatron-Zyklen nachlassen, da Produzenten überschüssige Säure auf Spotmärkten absetzen. Nachhaltigkeitsnachweise, einschließlich ISCC-Plus oder erneuerbarer Energiebeschaffung, beeinflussen zunehmend die Vergabe von Ausschreibungen in Europa und Nordamerika und drängen Produzenten zu Solar- und Windkraft-Stromabnahmeverträgen.

Führende Unternehmen der Salzsäurebranche

-

Olin Corporation

-

Occidental Petroleum Corporation (OxyChem)

-

Westlake Corporation

-

BASF SE

-

Covestro AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Der Irak errichtete in Partnerschaft mit China eine große petrochemische Anlage und die neue Industriestadt Basra. Die Anlage, die sich auf dem Gelände der Allgemeinen Gesellschaft für Petrochemische Industrien befindet, wird 185 Tonnen Salzsäure unter Einsatz umweltverträglicher Technologie produzieren.

- Januar 2025: Jones-Hamilton Co. übernahm Nexchlor LLC, um seine Salzsäureoperationen in Nordamerika zu stärken. Die Übernahme verbesserte die Liefer- und Logistikkapazitäten des Unternehmens, brachte Jon Cupps als Bereichsleiter Chemikalien und stärkte sein Engagement für die Initiative Responsible Care des American Chemistry Council.

Berichtsumfang des globalen Salzsäuremarkts

Salzsäure ist eine farblose Lösung. Sie ist eine starke anorganische Säure mit einem charakteristischen stechenden Geruch. Salzsäure ist ein notwendiges Laborreagenz und Industriechemikalie. Sie wird industriell durch Auflösen von Chlorwasserstoff in Wasser hergestellt.

Der Markt ist nach Qualitätsstufe, Endverbraucherbranche und Geografie segmentiert. Nach Qualitätsstufe ist der Markt in Industriequalität, Konzentriert und Ultrahochreinheit unterteilt. Nach Endverbraucherbranche ist der Markt in Chemie, Öl und Gas, Stahl und Metallurgie, Lebensmittel und Getränke, Textilien und Leder sowie sonstige Endverbraucherbranchen unterteilt. Der Bericht deckt auch die Marktgrößen und Prognosen für 16 Länder ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Industriequalität |

| Konzentriert |

| Ultrahochreinheit |

| Chemie |

| Öl und Gas |

| Stahl und Metallurgie |

| Lebensmittel und Getränke |

| Textilien und Leder |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Qualitätsstufe | Industriequalität | |

| Konzentriert | ||

| Ultrahochreinheit | ||

| Nach Endverbraucherbranche | Chemie | |

| Öl und Gas | ||

| Stahl und Metallurgie | ||

| Lebensmittel und Getränke | ||

| Textilien und Leder | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches prognostizierte Volumenwachstum wird für den globalen Salzsäuremarkt zwischen 2026 und 2031 erwartet?

Die Größe des Salzsäuremarkts wird voraussichtlich von 8,14 Millionen Tonnen im Jahr 2026 auf 10,63 Millionen Tonnen bis 2031 bei einer CAGR von 5,48 % steigen.

Welche Qualitätsstufe wird in den nächsten fünf Jahren am meisten zum Wertwachstum beitragen?

Salzsäure in Ultrahochreinheit wird mit der schnellsten CAGR von 5,88 % wachsen, da Halbleiterfabriken unter 5 nm Reinheit im ppb-Bereich fordern.

Warum sind integrierte Chlor-Alkali-Produzenten in diesem Markt im Vorteil?

Sie kontrollieren eigene Chlor- und Ätznatron-Absatzwege und schützen damit die Margen vor volatilen Spotpreisen, die eigenständige Salzsäurelieferanten belasten.

Wie beeinflusst das Batterierecycling den Salzsäureverbrauch?

Hydrometallurgische Laugung verwendet 0,8–4 M Salzsäure zur Metallrückgewinnung und treibt eine CAGR von 6,12 % im Endverbrauchersegment Chemie an.

Seite zuletzt aktualisiert am: