Marktgröße und Marktanteil für wasserfreien Fluorwasserstoff

Marktübersicht

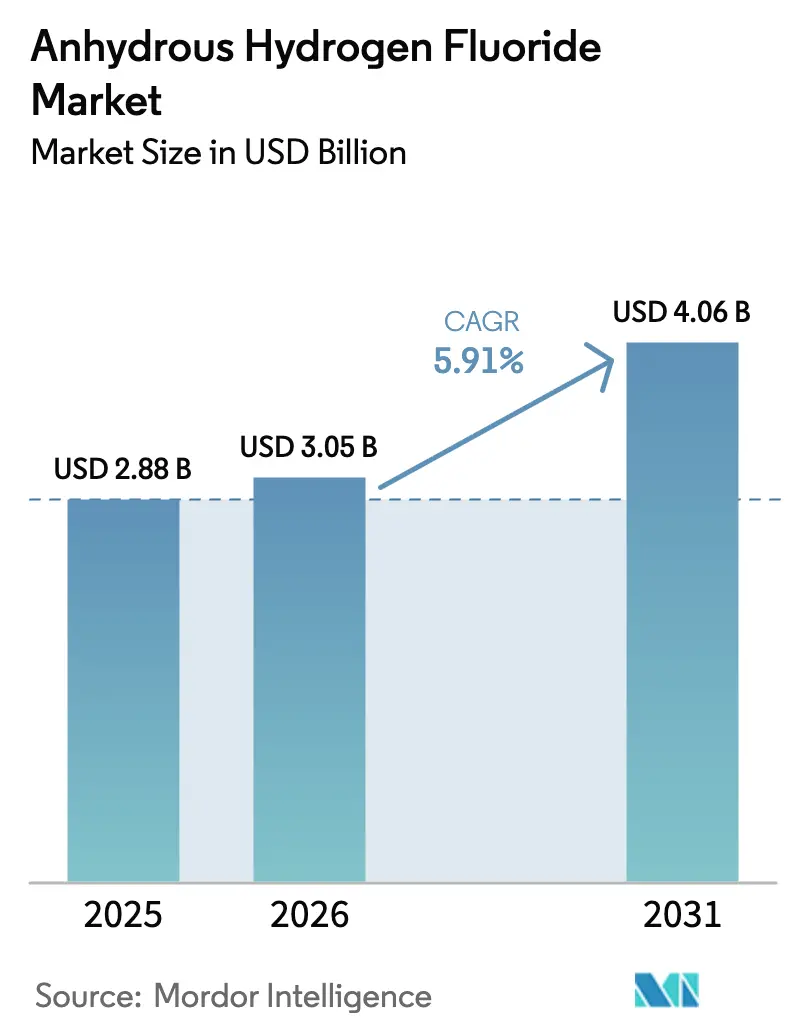

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.05 Milliarden US-Dollar |

| Marktgröße (2031) | 4.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für wasserfreien Fluorwasserstoff von Mordor Intelligence

Die Marktgröße für wasserfreien Fluorwasserstoff wird voraussichtlich von 2,88 Milliarden USD im Jahr 2025 auf 3,05 Milliarden USD im Jahr 2026 steigen und bis 2031 4,06 Milliarden USD erreichen, mit einer CAGR von 5,91 % über den Zeitraum 2026–2031. Die anhaltende Rückverlagerung der Halbleiterfertigung in die Vereinigten Staaten, der Aufbau von Gigafabriken in Nordamerika und Europa sowie das integrierte Fluorspat-zu-Fluorchemikalien-Ökosystem im Asien-Pazifik-Raum stützen eine stetige Nachfrage, auch wenn Kältemittel-Ausstiegsprogramme die traditionellen Verbrauchsmuster verändern. In den nächsten fünf Jahren wird der Markt für wasserfreien Fluorwasserstoff zusätzliche Mengen aus ultrareinen Qualitäten für Logikknoten unter 5 nm, aus geschlossenen HF-Recyclingkreisläufen aus Phosphatdünger-Nebenprodukten sowie aus Spezialfluorpolymeren für Elektrofahrzeugbatterien und 5G-Infrastruktur gewinnen. Die Versorgungssicherheit entwickelt sich zu einem entscheidenden Wettbewerbsfaktor, da 63 % des geförderten Flusspats und mehr als 70 % der weltweiten HF-Kapazität in China konzentriert sind, was die strategische Attraktivität rückwärts integrierter Betriebe in Mexiko und Indien erhöht. Gleichzeitig stützen Raffinerien, die Benzinschwefelspezifikationen verschärfen, und Petrochemieunternehmen, die die HF-Alkylierung auf gemischte Butylen- und Propylen-Einsatzstoffe ausweiten, die Mengen im technischen Bereich, wenn auch unter strengeren Sicherheits- und Regulierungsauflagen.

Wichtigste Erkenntnisse des Berichts

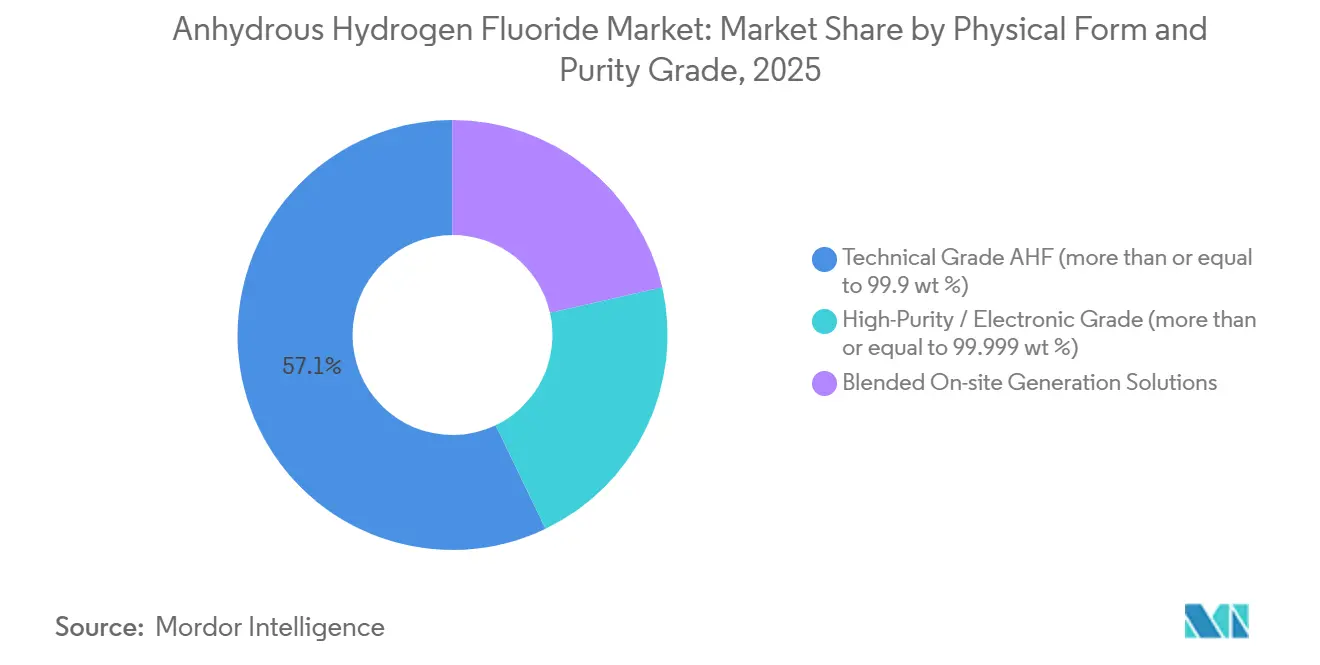

- Nach physischer Form erfasste der technische Grad 57,12 % des Marktanteils für wasserfreien Fluorwasserstoff im Jahr 2025, während der hochreine elektronische Grad im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 6,47 % wachsen wird.

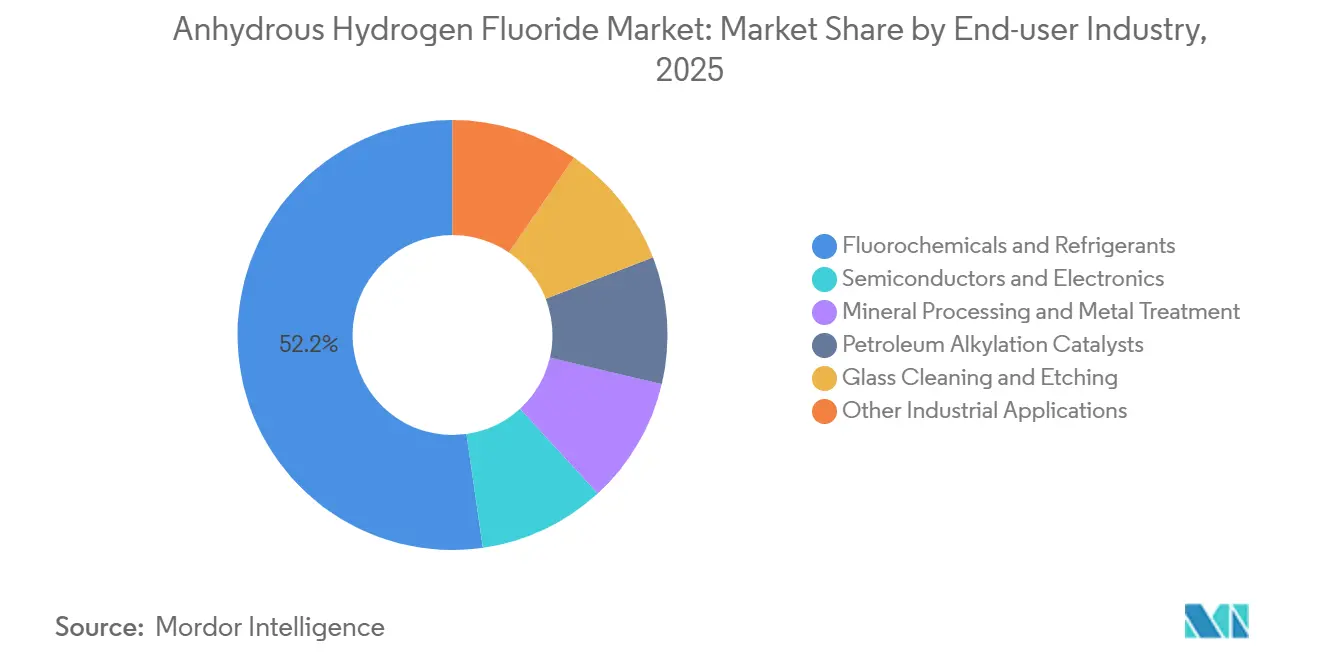

- Nach Endverbraucherbranche hielten Fluorchemikalien und Kältemittel 52,24 % der Marktgröße für wasserfreien Fluorwasserstoff im Jahr 2025, während das Segment Halbleiter und Elektronik im Prognosezeitraum (2026–2031) mit einer CAGR von 6,41 % wächst.

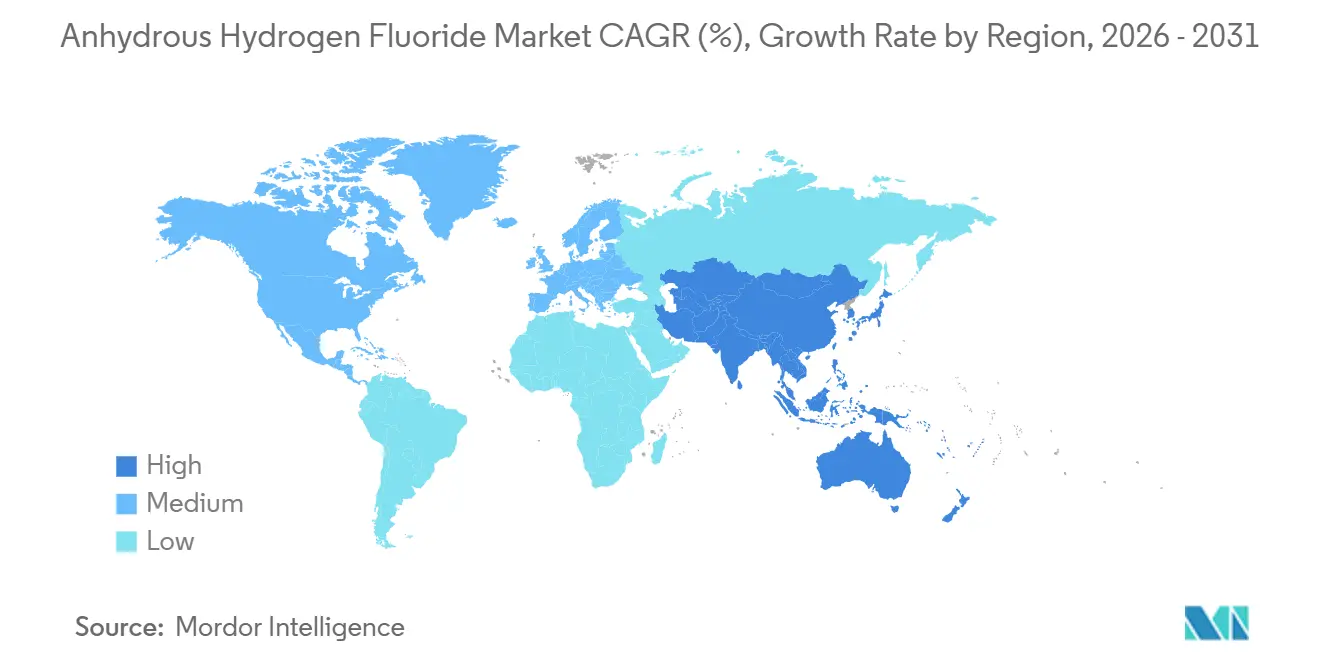

- Nach Geografie dominierte der Asien-Pazifik-Raum mit einem Umsatzanteil von 60,45 % im Jahr 2025 und wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 6,22 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für wasserfreien Fluorwasserstoff

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufbau von Halbleiterkapazitäten in Asien und den Vereinigten Staaten | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik (Taiwan, Südkorea, China) und Nordamerika (Arizona, Texas, Ohio) | Mittelfristig (2–4 Jahre) |

| Ausbau von Spezialfluorpolymeren in Elektrofahrzeugen und 5G-Kabeln | +1.5% | Global, angeführt von Asien-Pazifik (PVDF-Kapazität in China), Nordamerika (Arkema Kentucky), Europa (Arkema Frankreich) | Langfristig (≥ 4 Jahre) |

| Strengere Benzinschwefelspezifikationen fördern HF-Alkylierungskatalysatoren | +0.9% | Nordamerika, Südamerika, Naher Osten und Afrika (GCC-Länder) | Kurzfristig (≤ 2 Jahre) |

| Strategische staatliche Bevorratung und Politiken zu kritischen Mineralien | +0.7% | Nordamerika (US-Flusspat-Importe), Europa (Handelsverhandlungen), Asien-Pazifik (chinesische Inlandsreserven) | Langfristig (≥ 4 Jahre) |

| Geschlossenes HF-Recycling aus Fluorkieselsäure und Vor-Ort-Systemen | +1.0% | Global, frühe Einführung in Nordamerika (Aurora, NC), China (Wengfu-Werke), phosphatproduzierende Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufbau von Halbleiterkapazitäten verstärkt die Nachfrage nach ultrareinen Qualitäten

Inländische Fertigungsanreize im Rahmen des CHIPS and Science Act haben mehr als 150 Milliarden USD an angekündigten Investitionen in Wafer-Fabriken in Arizona, Texas und Ohio ausgelöst, doch keiner der Zuschüsse befasst sich mit der sicheren Versorgung mit 12N-Fluorwasserstoffsäure, dem einzigen Ätzmittel, das Siliziumoxid ohne metallische Rückstände verflüchtigt. Südkorea vergab 2025 einen EPC-Vertrag an Toyo Engineering Korea für eine HF-Anlage mit einer Kapazität von 50.000 Tonnen pro Jahr, um die Bezugsquellen nach dem Exportkontrollstreit von 2019 von japanischen Lieferanten zu diversifizieren. Stella Chemifa, die bereits 105.000 Tonnen hochreiner Kapazität in Japan und Singapur betreibt, baut nordamerikanische Produktionskapazitäten auf, um in der Nähe geplanter Fabriken zu produzieren, und spiegelt damit die allgemeine Bewegung zur Verkürzung sensibler chemischer Lieferketten wider. Die Semiconductor Industry Association forderte die USTR im Jahr 2026 auf, Reinheitsstandards weltweit zu harmonisieren, damit die Vertragspreise die Kosten für das Erreichen von Verunreinigungsschwellenwerten im Sub-ppt-Bereich transparent widerspiegeln.

Ausbau von Fluorpolymeren für Elektrofahrzeugbatterien und 5G-Infrastruktur

Die Mengen an Polyvinylidenfluorid werden voraussichtlich steigen, gestützt auf Lithium-Ionen-Batteriebinder und Separatoren, die aus HF gewonnenes Vinylidenfluorid-Monomer verbrauchen. Arkema investierte 20 Millionen USD, um die PVDF-Produktion bis Mitte 2026 um 15 % in Calvert City, Kentucky, zu steigern, und stärkt damit die Eigenversorgung der USA mit batteriefähigem Harz[1]Arkema, "Arkema erweitert PVDF-Kapazität in Kentucky," arkema.com. Die Versorgungsknappheit wird dadurch verschärft, dass das Kigali-Amendment die Verfügbarkeit von R142b-Einsatzstoffen einschränkt, während die Europäische Union und US-Regulierungsbehörden die PFAS-Prüfung beschleunigen und Hersteller dazu veranlassen, auf wasserbasierte PVDF-Dispersionen umzusteigen, die flüchtige organische Verbindungen um 90 % reduzieren, ohne die Leistung zu beeinträchtigen.

Nachfrage nach Alkylierungskatalysatoren an Schwefelspezifikationen geknüpft

Die HF-Alkylierung liefert hochwertigen, aromatenfreien Mischkomponenten, der für die Einhaltung von Benzinschwefelgrenzen entscheidend ist, die in den OECD-Märkten (Organisation für wirtschaftliche Zusammenarbeit und Entwicklung) im Jahr 2024 auf 10 ppm verschärft wurden[2]American Fuel & Petrochemical Manufacturers, "Benzinschwefelstandards und Alkylierung," afpm.org. Obwohl Raffinerien kaum 2 % des gesamten HF-Verbrauchs ausmachen, erfordern neue Sicherheitsvorschriften im Rahmen des Risikomanagementsystems 2024 sicherere Technologiealternativen und Pufferzonenstudien, die die Projektkosten um 15–20 % erhöhen, was nordamerikanische Anwender zu Schwefelsäuresystemen drängt, während GCC-Raffinerien (Golfkooperationsrat) HF weiterhin wegen der LPG-Flexibilität bevorzugen.

Strategische Bevorratung und Politiken zu kritischen Mineralien

Die Vereinigten Staaten sind zu 100 % von Flusspat-Importen abhängig und bezogen in den Jahren 2020–2023 62 % aus Mexiko, 14 % aus Vietnam, 9 % aus Südafrika und 8 % aus China. Washington prüft nun langfristige Abnahmeverträge im Rahmen des Defense Production Act, um das erfolgreiche Uranreservemodell zu replizieren und halbleiterreinen HF vor künftigen Störungen zu schützen. Orbia aus Mexiko integriert die Flusspat-Mine in San Luis Potosí mit seiner HF-Einheit in Matamoros und exportiert 97 % der Produktion in die Vereinigten Staaten, womit es sich als größter Nicht-China-Lieferant positioniert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konzentration der Flusspat-Lieferkette und Preisschocks | -1.2% | Global, akut in Nordamerika (100 % Importabhängigkeit), Europa (Handelsabhängigkeiten), Asien-Pazifik (chinesische Exportkontrollen) | Kurzfristig (≤ 2 Jahre) |

| Ausstehende PFAS-Vorschriften dämpfen die Expansion der Fluorchemikalien | -0.8% | Nordamerika (EPA-TSCA-Prüfung), Europa (REACH-Beschränkungen), begrenzte Auswirkungen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für Reinigungsanlagen im elektronischen Bereich | -0.5% | Global, konzentriert in Regionen, die Halbleiterkapazitäten aufbauen (Nordamerika, Europa, Asien-Pazifik) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konzentration der Flusspat-Lieferkette und Preisvolatilität

Geopolitische Spannungen Anfang 2026 reduzierten den Verkehr durch die Straße von Hormus um mehr als 90 %, trieben Brent auf 88,87 USD pro Barrel und ließen chinesische HF-Spotangebote um 12 % im Monatsvergleich steigen; Zhejiang Juhua und Shandong Dongyue reagierten im März 2026 mit PTFE-Preiserhöhungen von 15–16 %, dem stärksten Anstieg seit 2024. Die Episode verdeutlicht, wie die Abhängigkeit von einem einzigen Kanal eine schnelle Weitergabe von Kostensteigerungen vorgelagerter Stufen entlang der gesamten Fluorwertschöpfungskette ermöglicht.

Ausstehende PFAS-Vorschriften dämpfen die Expansion der Fluorchemikalien

Die US-Umweltschutzbehörde (EPA) schlug 2025 vor, ausgewählte Fluorpolymere und einige HFO-Zwischenprodukte als gefährliche Stoffe gemäß CERCLA einzustufen, eine Maßnahme, die Haftungsrückstellungen beschleunigen und neue Kapazitätsentscheidungen aufschieben könnte, obwohl der Sektor 2024 2,4 Billionen USD zum US-BIP beitrug. Entwürfe der Europäischen Chemikalienagentur im Rahmen von REACH spiegeln diese Entwicklung wider und veranlassen Arkema und Syensqo, wasserbasierte PVDF-Dispersionstechnologien zu bevorzugen, die N-Methyl-2-pyrrolidon eliminieren und die gesamten flüchtigen organischen Verbindungen um 90 % senken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reinheitsgrad: Hochreiner elektronischer HF beschleunigt sich inmitten von Fabrikerweiterungen

Technischer Grad AHF mit mindestens 99,9 Gew.-% dominierte 57,12 % der Nachfrage im Jahr 2025 in den Bereichen Kältemittel, Massenfluorpolymere und Alkylierungskatalysatoren. Dennoch wird der hochreine elektronische Grad mit mindestens 99,999 Gew.-% voraussichtlich mit einer CAGR von 6,47 % wachsen, angetrieben durch die Anforderungen von 3-nm- und 2-nm-Halbleiterknoten, bei denen metallische Verunreinigungen im einstelligen Teile-pro-Billion-Bereich die Wafer-Ausbeuten drastisch senken können. Eine zweigeteilte Preisstruktur ermöglicht es Herstellern im elektronischen Bereich, mehr als doppelt so hohe Margen wie Massengutlieferanten zu erzielen; chinesische Marktführer wie Zhejiang Juhua nehmen jedoch Tiefenreinigungsmodule in Betrieb, die die Prämienspannen nach 2028 komprimieren könnten.

Der Markt für wasserfreien Fluorwasserstoff profitiert davon, dass Fabriken die chemische Versorgung in der Nähe ansiedeln, um Transportrisiken zu minimieren; nordamerikanische Projekte in der Bewertungsphase könnten bis 2030 60.000 Tonnen pro Jahr an elektronischem HF hinzufügen. Dennoch verlängern Genehmigungskomplexität und lokale Gemeinschaftsprüfungen die Vorlaufzeiten und stärken den Wert etablierter Lieferanten mit übertragbaren Qualitätsmanagementsystemen.

Nach Endverbraucherbranche: Halbleiteranteil steigt, während der Kältemittelausstieg fortschreitet

Fluorchemikalien und Kältemittel absorbierten 52,24 % des Marktes für wasserfreien Fluorwasserstoff im Jahr 2025, aber die Kigali-Amendment-Quoten haben HFO-Kältemittel bereits auf 60 % des Verkaufsmix von Solstice im Jahr 2025 angehoben und damit die Mengen an herkömmlichen Fluorkohlenwasserstoffen verringert. Halbleiter und Elektronik werden bis 2031 mit einer CAGR von 6,41 % wachsen, angetrieben durch CHIPS-Act-Zuschüsse in Höhe von 39 Milliarden USD und parallele Anreize in der Europäischen Union und Japan. Mineralverarbeitung, Metallbehandlung und Glasätzen bleiben stabile Nischen im mittleren einstelligen Bereich, während die Uranhexafluorid-Anreicherung und pharmazeutische Synthese kleine, aber wachsende Spezialanwendungen darstellen.

Gujarat Fluorochemicals' vertikal integrierter Weg umfasst nun HF, LiPF₆ sowie PVDF/PTFE-Binder, was dem Unternehmen ermöglicht, etwa 40 % des LFP-Batteriemehrwerts anzustreben und gleichzeitig das Einsatzstoffrisiko zu umgehen, das Wettbewerber belastet, die auf importierten HF angewiesen sind.

Geografische Analyse

Der Asien-Pazifik-Raum kontrollierte 60,45 % der Marktgröße für wasserfreien Fluorwasserstoff im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 6,22 % wachsen. China bleibt das Rückgrat, indem es 63 % der weltweiten Flusspat-Produktion mit durchgängigen HF-, LiPF₆- und PVDF-Linien kombiniert; Zhejiang Juhua's Siliziumfluorid-Komplex in Yumen, der für den Start 2026 geplant ist, wird jährliche Einnahmen in Höhe von Dutzenden Milliarden CNY hinzufügen und die inländische Selbstversorgung vertiefen. Südkoreas Aufbau in Ulsan, Japans Fokus auf 12N-Reinheit und Indiens Expansion durch Navin Fluorine und Gujarat Fluorochemicals spiegeln eine regionale Wende hin zu Kapazitätsresilienz nach den japanisch-koreanischen Exportspannungen von 2019 wider.

Der Anteil Nordamerikas wird voraussichtlich steigen, da Halbleiterfabriken, Batterieanlagen und PVDF-Erweiterungen in Betrieb gehen. Orbia's Einheit in Matamoros exportiert nahezu die gesamte Jahresproduktion von 171.000 Tonnen in die Vereinigten Staaten und nutzt dabei captive Erz aus San Luis Potosí, um nordamerikanische Käufer vor asiatischen Lieferverzögerungen zu schützen. Arkemas PVDF-Erweiterung in Kentucky und Syensqo's Werk in Georgia unterstreichen eine strategische Verlagerung hin zur Lokalisierung von Fluorchemikalien-Zwischenprodukten, die von der HF-Verfügbarkeit abhängen.

Europa sieht sich den stärksten regulatorischen Gegenwind ausgesetzt, da PFAS-Vorschläge im Rahmen von REACH voranschreiten. Hersteller investieren daher in wasserbasierte Dispersionen und geschlossene HF-Recyclingkreisläufe anstatt in neue Massengut-HF-Anlagen. Unterdessen bleiben der Nahe Osten und Afrika sowie Südamerika klein, aber strategisch wichtig, da Raffinerien dort HF-Alkylierung für LPG-reiche Einsatzstoffe bevorzugen und damit die Basisnachfrage trotz Umweltwiderstand andernorts aufrechterhalten.

Wettbewerbslandschaft

Der Markt für wasserfreien Fluorwasserstoff ist stark konzentriert. Strategische Schritte umfassen aggressive Rückwärtsintegration. Orbia's vertikale Kette von mexikanischem Erz bis zu US-Fluorpolymeren schützt die Marge vor Flusspat-Volatilität. Gujarat Fluorochemicals verbindet captive HF mit LiPF₆ und PVDF für Batterien, während Navin Fluorine's Einheit in Dahej Indiens erste groß angelegte rückwärts integrierte HF-Investition abschließt. Die Konsolidierung beschleunigt sich; Element Solutions erwarb Electronic Fluorocarbons für 400 Millionen USD im Jahr 2026 und strebt EBITDA-Margen von über 20 % in Nischen-Elektronikchemikalien an.

Marktführer für wasserfreien Fluorwasserstoff

Arkema

Daikin Industries, Ltd.

Honeywell International Inc.

The Chemours Company

Do-Fluoride New Materials Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Taiwan Speciality Chemicals Corp erwarb einen Anteil von 65 % an Hung Jie Technology für 100,33 Millionen USD, mit dem ausdrücklichen Ziel der Produktion von wasserfreiem Fluorwasserstoff für Halbleiteranwendungen und einem erwarteten Umsatzwachstum von 170 %.

- Dezember 2024: Die Umweltschutzbehörde (EPA) hat ihre TSCA-Vorschriften überarbeitet und PFAS für Ausnahmen bei geringem Volumen für nicht förderfähig erklärt. Darüber hinaus schreibt die EPA nun ihre Genehmigung vor der Herstellung neuer chemischer Substanzen, wie wasserfreiem Fluorwasserstoff, vor.

Umfang des globalen Berichts zum Markt für wasserfreien Fluorwasserstoff

Wasserfreier Fluorwasserstoff ist ein farbloses, hochtoxisches und korrosives Gas oder eine Flüssigkeit, die aus Fluorit hergestellt wird und als entscheidender industrieller Rohstoff fungiert. Er ist unverzichtbar für die Herstellung von Fluorpolymeren, Kältemitteln und Uranderivaten und dient als Alkylierungskatalysator bei der Benzinproduktion.

Der Markt für wasserfreien Fluorwasserstoff ist nach physischer Form und Reinheitsgrad, Endverbraucherbranche und Geografie segmentiert. Nach physischer Form und Reinheitsgrad ist der Markt in technischen Grad AHF (mindestens 99,9 Gew.-%), hochreinen/elektronischen Grad (mindestens 99,999 Gew.-%) und gemischte Vor-Ort-Erzeugungslösungen segmentiert. Nach Endverbraucherbranche ist der Markt in Fluorchemikalien und Kältemittel, Halbleiter und Elektronik, Mineralverarbeitung und Metallbehandlung, Erdöl-Alkylierungskatalysatoren, Glasreinigung und Glasätzen sowie sonstige industrielle Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für wasserfreien Fluorwasserstoff in 15 Ländern in den wichtigsten Regionen nach Wert (USD).

| Technischer Grad AHF (≥99,9 Gew.-%) |

| Hochreiner/elektronischer Grad (≥99,999 Gew.-%) |

| Gemischte Vor-Ort-Erzeugungslösungen |

| Fluorchemikalien und Kältemittel |

| Halbleiter und Elektronik |

| Mineralverarbeitung und Metallbehandlung |

| Erdöl-Alkylierungskatalysatoren |

| Glasreinigung und Glasätzen |

| Sonstige industrielle Anwendungen |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach physischer Form und Reinheitsgrad | Technischer Grad AHF (≥99,9 Gew.-%) | |

| Hochreiner/elektronischer Grad (≥99,999 Gew.-%) | ||

| Gemischte Vor-Ort-Erzeugungslösungen | ||

| Nach Endverbraucherbranche | Fluorchemikalien und Kältemittel | |

| Halbleiter und Elektronik | ||

| Mineralverarbeitung und Metallbehandlung | ||

| Erdöl-Alkylierungskatalysatoren | ||

| Glasreinigung und Glasätzen | ||

| Sonstige industrielle Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für wasserfreien Fluorwasserstoff zwischen 2026 und 2031 prognostiziert?

Eine CAGR von 5,91 % wird für 2026–2031 prognostiziert, was den Wert von 3,05 Milliarden USD im Jahr 2026 auf 4,06 Milliarden USD bis 2031 steigert.

Welches Segment ist der am schnellsten wachsende Verbraucher von wasserfreiem Fluorwasserstoff?

Halbleiter und Elektronik ist das schnellste Segment mit einer CAGR von 6,41 %, da neue Fabriken in den Vereinigten Staaten und Asien ultrareinen HF nachfragen.

Warum gilt die Flusspat-Versorgung als strategisches Risiko?

China fördert 63 % des weltweiten Flusspats, sodass Störungen oder Exportkontrollen die HF-Preise schnell in die Höhe treiben und die nachgelagerte Fluorchemikalienproduktion einschränken können.

Wie begegnen Hersteller dem regulatorischen Druck durch PFAS?

Führende Unternehmen verlagern sich auf wasserbasierte PVDF-Dispersionen und HFO-Kältemittel mit niedrigem Treibhauspotenzial, um Umwelthaftungen zu reduzieren und gleichzeitig die Leistungsvorteile von Fluor zu erhalten.

Seite zuletzt aktualisiert am: