Marktgröße und Marktanteil der Ameisensäure

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 1.14 Millionen Tonnen |

| Marktvolumen (2031) | 1.38 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ameisensäure von Mordor Intelligence

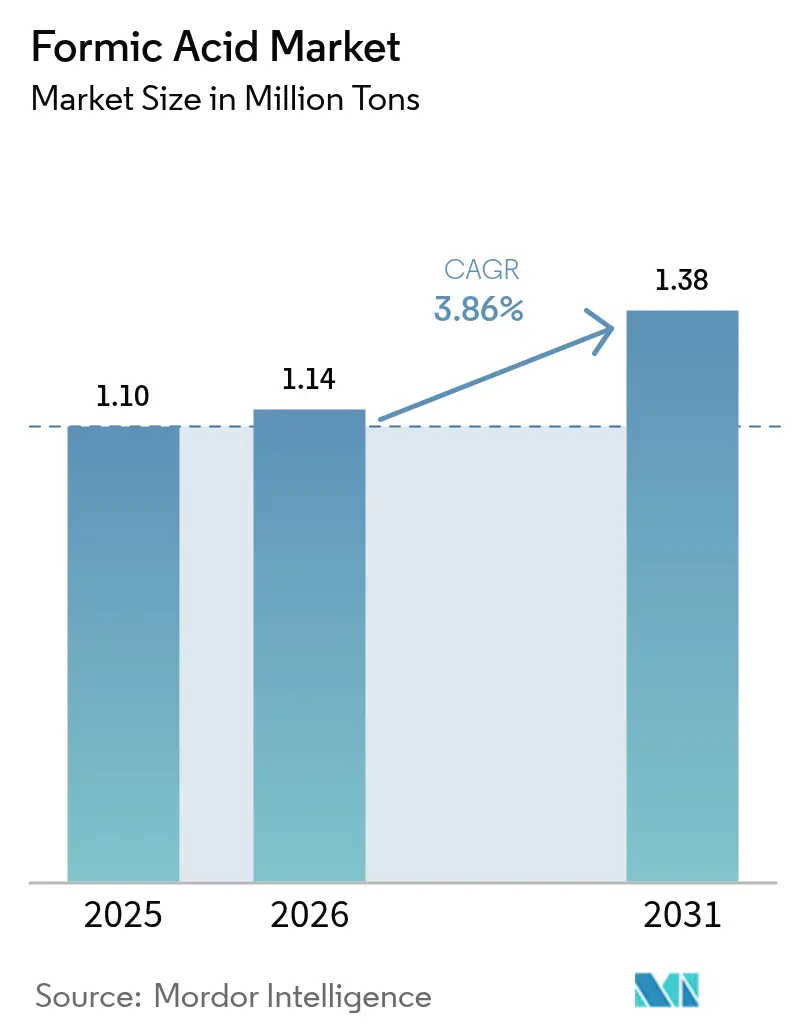

Die Marktgröße für Ameisensäure wird voraussichtlich von 1,10 Millionen Tonnen im Jahr 2025 auf 1,14 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,86 % über den Zeitraum 2026–2031 1,38 Millionen Tonnen erreichen. Die steigende Nachfrage nach antibiotikafreiem Tierfutter, zunehmende Investitionen in biobasierte Produktion sowie eine stetige Nachfrage in den Bereichen Leder, Kautschuk und Pharmazeutika stützen diesen Wachstumspfad. Die Konservierung von Tierfutter macht bereits 37,04 % des globalen Verbrauchs aus, und biobasierte Verfahren expandieren mit einer CAGR von 4,72 %, da Hersteller einen geringeren CO₂-Fußabdruck anstreben. Die regionale Dynamik wird von Asien-Pazifik angeführt, wo umfangreiche Produktionskapazitäten und unterstützende Rahmenbedingungen bis 2030 eine regionale CAGR von 4,61 % sichern sollen. Prozessinnovationen – insbesondere die elektrochemische Umwandlung von CO₂ zu Ameisensäure – könnten die Angebotsökonomie weiter umgestalten, wenn Pilotprojekte in den kommerziellen Maßstab übergehen

Wichtigste Erkenntnisse des Berichts

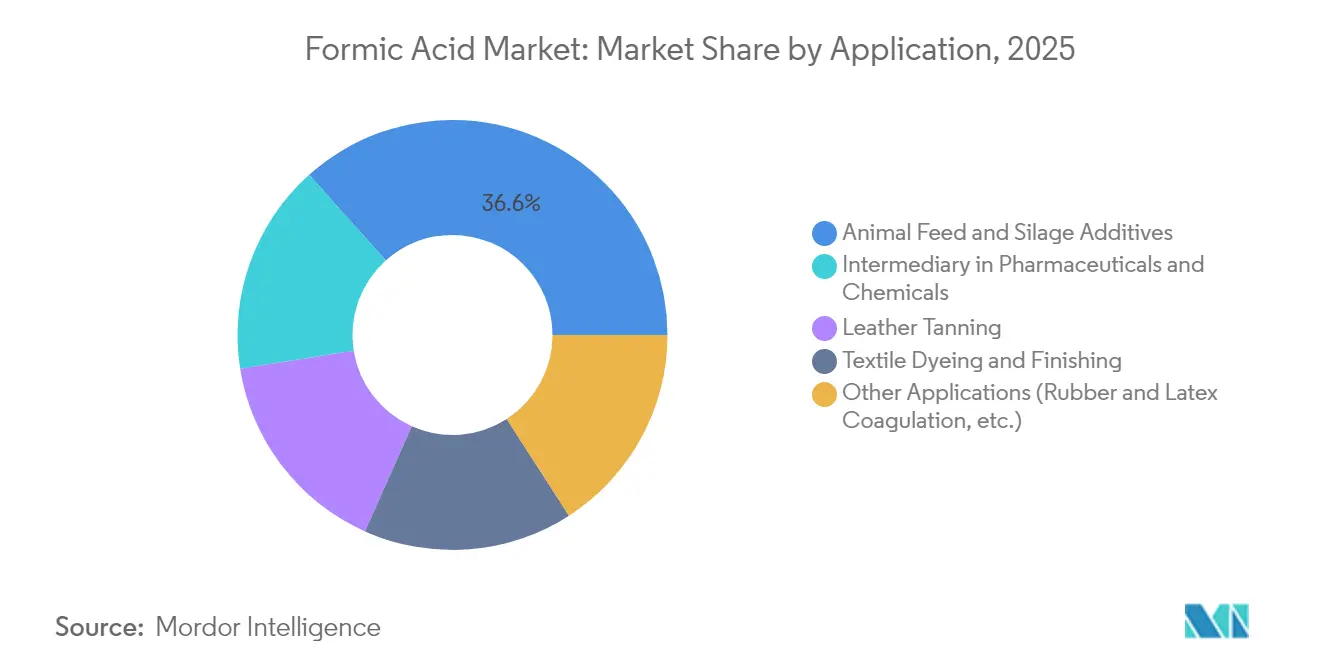

- Nach Anwendung führten Tierfutter- und Silierzusätze mit einem Marktanteil von 36,62 % am Markt für Ameisensäure im Jahr 2025; das Segment wird voraussichtlich bis 2031 mit einer CAGR von 4,12 % wachsen.

- Nach Produktionsverfahren hielt die Methylformiathydrolyse im Jahr 2025 einen Anteil von 58,74 % an der Marktgröße für Ameisensäure, während biobasierte Verfahren mit einer CAGR von 4,6 % expandieren sollen.

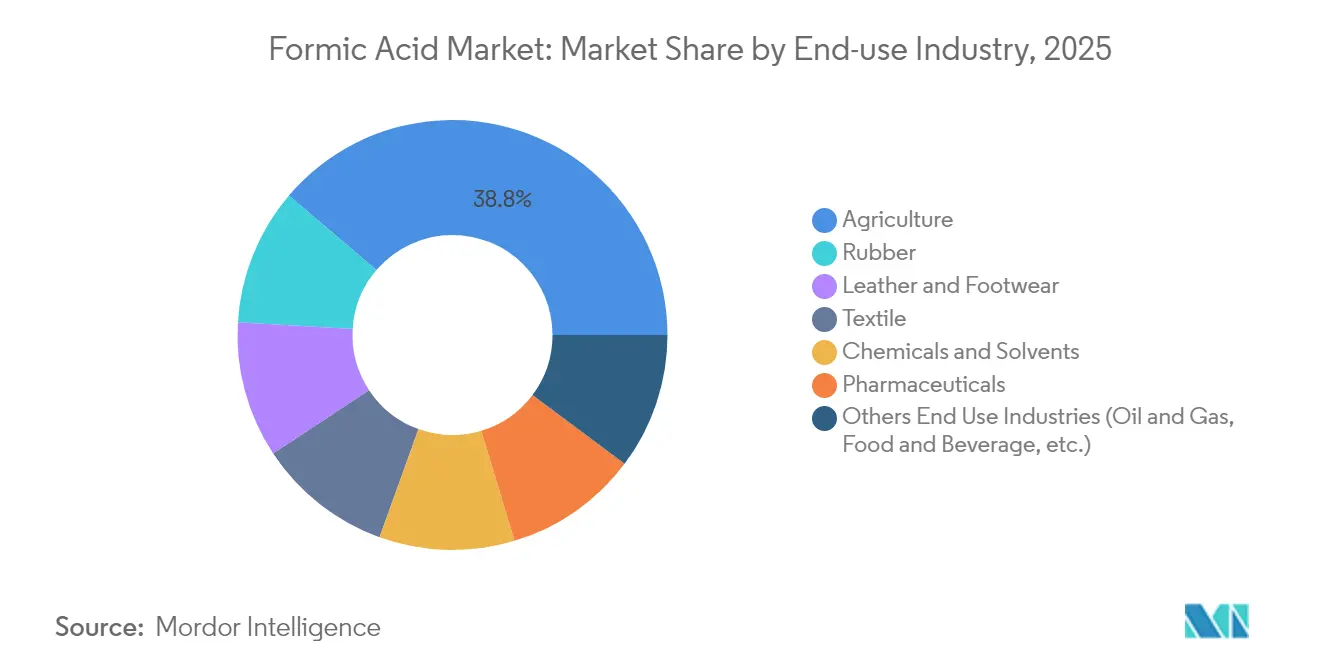

- Nach Endverbrauchsbranche entfiel auf die Landwirtschaft im Jahr 2025 ein Marktanteil von 38,76 % am Markt für Ameisensäure; Pharmazeutika stellen mit einer CAGR von 4,38 % den am schnellsten wachsenden Endverbrauch dar.

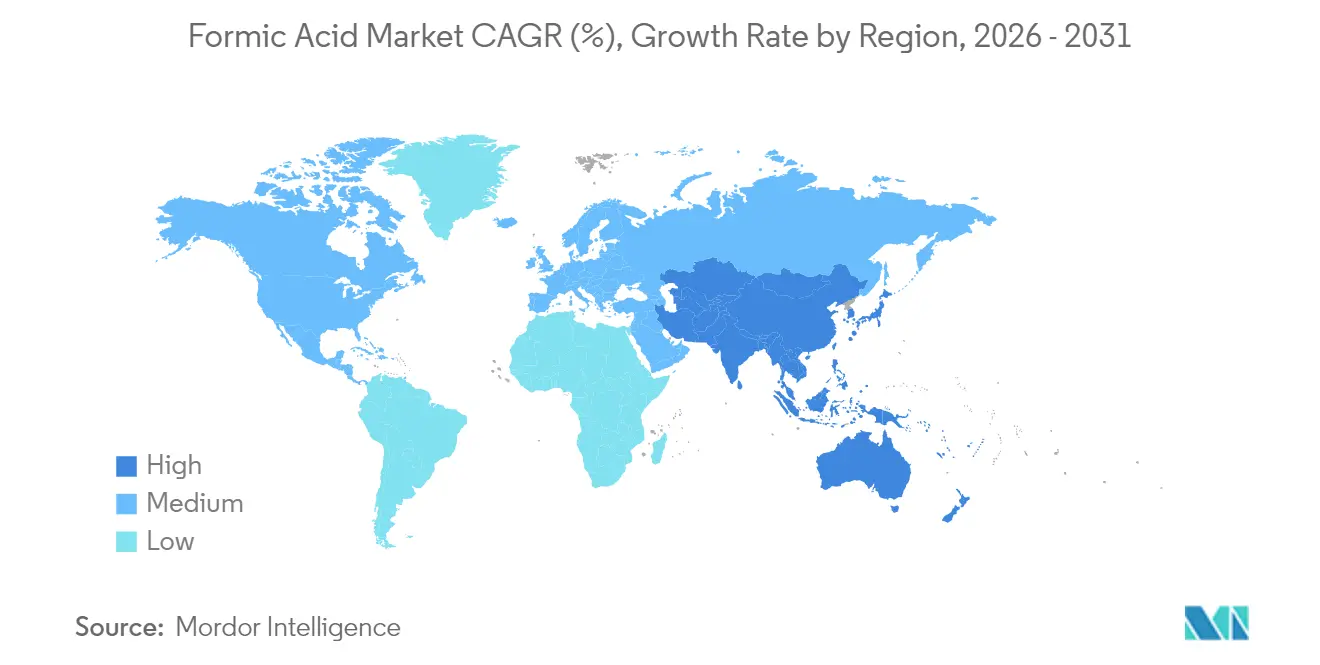

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 52,88 % am Markt für Ameisensäure und verzeichnet eine regionale CAGR von 4,49 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Ameisensäure

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Tierfutter- und Silierzusätzen | +1.2% | Europa und Nordamerika (am stärksten); global | Mittelfristig (2–4 Jahre) |

| Erhebliche Nachfrage aus der Leder- und Gerbindustrie | +0.8% | China und Indien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Kautschukprodukten | +0.7% | Südostasien | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz in der Pharmaindustrie | +0.6% | Nordamerika und Europa | Langfristig (≥ 5 Jahre) |

| Wachsende Fortschritte in der biobasierten Produktion | +0.5% | Europa und Nordamerika | Lang- fristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Tierfutter- und Silierzusätzen

Die Nachfrage nach antibiotikafreier Viehproduktion hat Ameisensäure als bevorzugtes Konservierungs- und antimikrobielles Mittel positioniert. Bei 4 kg/Tonne in Geflügelrationen kann die Säure Salmonellen-Keimzahlen auf nicht nachweisbare Werte senken, die Lebensmittelsicherheit gewährleisten und die Einhaltung gesetzlicher Vorschriften stärken. Die Europäische Behörde für Lebensmittelsicherheit erlaubt Einmischungsraten von bis zu 12.000 mg/kg für Schweine und 10.000 mg/kg für Geflügel und schafft damit Rechtssicherheit, die die Akzeptanz beschleunigt[1]Europäische Behörde für Lebensmittelsicherheit, "Ameisensäure für alle Tierarten," efsa.europa.eu. Diese Faktoren heben den Verbrauch im Futtersegment insgesamt über das Gesamtwachstum des Marktes für Ameisensäure.

Erhebliche Nachfrage aus der Leder- und Gerbindustrie

Die Herstellung von Premiumleder ist auf Ameisensäure angewiesen, um den pH-Wert des Bades auf 3,8–4,2 einzustellen, die Chromfixierung zu beschleunigen und gleichzeitig die Salzbelastung im Vergleich zu Mineralsäuren zu senken. Chinesische und indische Gerbereien, die einen erheblichen Teil der weltweiten Häute liefern, fordern zunehmend eine Reinheit von ≥ 85 %, was Preisaufschlagsmöglichkeiten für Lieferanten eröffnet, die Konsistenz garantieren können.

Steigende Nachfrage nach Kautschukprodukten

Naturkautschukverarbeiter bevorzugen Ameisensäure für eine präzise Koagulation, die die Trocknungszeiten von Platten verkürzt und die Zugfestigkeit verbessert. BASF stellt fest, dass die Qualitätsstufen 85 % und 94 % das beste Kosten-Leistungs-Verhältnis bieten und eine beschleunigte Akzeptanz in Malaysia, Thailand und Indonesien unterstützen.

Wachsende Akzeptanz in der Pharmaindustrie aufgrund antibakterieller Eigenschaften

Forschungsteams entwickeln aus Ameisensäure gewonnene Hydrogele, die die Heilung diabetischer Wunden durch Förderung der Geweberegeneration beschleunigen. Die Kompatibilität der Verbindung mit zahlreichen funktionellen Gruppen macht sie auch zu einem unverzichtbaren Zwischenprodukt bei der Synthese von Wirkstoffen, was die Nachfrage nach pharmazeutisch reinem Material mit höheren Margen steigert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Methanol als Rohstoff | −0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Risiken im Zusammenhang mit Korrosion und Handhabung | −0.6% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von Biopropionsäure als Alternative | -0.3% | Europa und Nordamerika | Lang- fristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Methanol als Rohstoff

Da Methanol 60–70 % der Produktionskosten bei der Methylformiathydrolyse ausmacht, komprimieren erdgasgebundene Preisschwankungen die Margen und erschweren langfristige Lieferverträge. Hersteller sichern sich ab, indem sie CO₂-Elektroreduktionsverfahren erproben, die die Rohstoffabhängigkeit durchbrechen könnten, wenn die Preise für erneuerbare Energie weiter sinken.

Risiken im Zusammenhang mit Korrosion und Handhabung

Konzentrationen über 85 % korrodieren Kohlenstoffstahl und erfordern Ausrüstungen aus Edelstahl oder mit Polymerbeschichtung, was die Investitionskosten erhöht. Die OSHA-Expositionsgrenzwerte von 5 ppm erfordern darüber hinaus strenge Belüftungs- und persönliche Schutzmaßnahmen [2]Nationales Institut für Arbeitssicherheit und Gesundheitsschutz, "Ameisensäure – NIOSH-Taschenführer zu chemischen Gefahren," cdc.gov. Formulierer wie Borregaard haben darauf mit lignosulfonatgepufferten Mischungen reagiert, die die Korrosivität reduzieren und gleichzeitig die antimikrobielle Wirkung erhalten, was kleineren Futtermittelbetrieben den Zugang ermöglicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Anwendung: Futterzusätze treiben die Marktdynamik an

Tierfutter- und Silierzusätze kontrollierten im Jahr 2025 36,62 % des globalen Volumens und stellten damit den größten Anteil an der Marktgröße für Ameisensäure. Gestützt durch regulatorische Einschränkungen bei antibiotischen Wachstumsförderern wird erwartet, dass sich dieser Anteil mit einer CAGR von 4,12 % ausweitet. In Geflügelrationen eliminieren Einmischungsraten von 4 kg/Tonne nachweisbare Salmonellen, was das Vertrauen der Landwirte und die Akzeptanz des Einzelhandels stärkt. Das Ledergerben bleibt die zweitgrößte Anwendung und profitiert von den pH-Kontroll- und Chromdurchdringungsvorteilen der Säure, während Textilbetriebe ihren Wert als Puffer im Farbbad schätzen. Pharmazeutische und Spezialchemikalienanwendungen entstehen, wo hohe Reinheitsanforderungen Premiumpreise erzielen.

Wachstumsaussichten erstrecken sich auf die Naturkautschukverarbeitung, die Ameisensäure für schnellere Koagulationskinetik und höhere Gesamtzugfestigkeit einsetzt. Reinigung und Entkalkung besetzen eine stabile, aber kleinere Nische und nutzen die mineralauflösende Kraft der Säure bei geringerer Umweltbelastung als stärkere anorganische Säuren. Sicherheitstechnisch konzipierte Formulierungen wie SoftAcid erweitern den Zugang für kleinere Betriebe, was auf ein inkrementelles Nachfragewachstum im Prognosezeitraum hindeutet.

Produktionsmethode: Effizienz treibt Prozessinnovation an

Die Methylformiathydrolyse hielt im Jahr 2025 einen Anteil von 58,74 % am Markt für Ameisensäure, was auf günstige Skaleneffekte und ausgereifte Technologie zurückzuführen ist. Die Carbonylierung bleibt der zweitgrößte Anteil, während biobasierte Verfahren mit einer CAGR von 4,6 % rasch zunehmen, da Hersteller eine Entkopplung von fossilen Rohstoffen anstreben. Das Oxalsäureverfahren besetzt eine Nische für ultrahohe Reinheit. Durchbrüche des Nationalen Labors für erneuerbare Energien haben gezeigt, dass eine Membranelektrodenanordnung CO₂ direkt in konzentrierte Ameisensäure mit hoher Faradayscher Effizienz umwandeln kann, was die Grundlage für eine kommerzielle Einführung legt, wenn die Kosten für erneuerbare Energie unter 2,3 Cent/kWh fallen.

Im nächsten Jahrzehnt wird erwartet, dass Kapitalinvestitionen in Richtung kohlenstoffarmer Verfahren tendieren, insbesondere in Europa und Nordamerika, wo CO₂-Bepreisungsregime strenger werden. Hersteller, die frühzeitig in CO₂-zu-Ameisensäure-Anlagen investieren, können sich Pioniervorteile in Beschaffungskanälen für grüne Chemie sichern und möglicherweise die regionalen Wettbewerbspositionen neu gestalten.

Endverbrauchsbranche: Landwirtschaftliche Anwendungen führen das Wachstum an

Die Landwirtschaft repräsentierte im Jahr 2025 38,76 % der Nachfrage und soll bis 2031 mit einer CAGR von 4,33 % wachsen – stärker als der Gesamtmarkt für Ameisensäure. Die Akzeptanz wird von Viehhaltern vorangetrieben, die Antibiotika durch organische Säuren ersetzen, um strengeren Lebensmittelsicherheitsvorschriften zu entsprechen. Leder und Schuhe belegten volumenmäßig den zweiten Platz; die anhaltende Urbanisierung in Asien unterstützt ein stetiges Wachstum für dieses Segment trotz zunehmender Umweltprüfung. Textilbetriebe verwenden die Säure als pH-Regler im Farbbad, während Verbraucher von Chemikalien und Lösungsmitteln ihre Reaktivität zur Herstellung von Estern und Formiaten schätzen.

Pharmazeutische Anwendungen liefern trotz geringerer Volumina hohe Margen dank strenger Reinheitsstandards. Kautschukhersteller in Südostasien steigern ihren Verbrauch im Einklang mit der steigenden Naturkautschukproduktion. Die frühe Erkundung von Ameisensäure als Wasserstoffträger für die Brennstoffzellenmobilität könnte neue Nachfrage erschließen, wenn die Infrastruktur reift, und das langfristige Aufwärtspotenzial stärken.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 52,88 % des globalen Verbrauchs und damit den größten Anteil am Markt für Ameisensäure. China dominiert das regionale Angebot und nutzt integrierte Methanol- und nachgelagerte Chemiekomplexe, um Kostenwettbewerbsfähigkeit zu gewährleisten. Indiens Hersteller, unterstützt durch Exportanreize und wachsende inländische Lederproduktion, bauen neue Anlagen, die die regionale Selbstversorgung steigern. Japan und Südkorea beziehen hochreines Material für die Elektronik- und Pharmasynthese, während Indonesien durch die Nutzung im Kautschuksektor inkrementelles Wachstum vorantreibt.

Nordamerika ist die zweitgrößte Region, angetrieben von einem umfangreichen Tierproteinsektor und staatlicher Förderung für CO₂-Nutzungsforschung und -entwicklung. Die Vereinigten Staaten führen die Pilotinstallation elektrochemischer Produktionseinheiten an und streben bis zum Ende des Jahrzehnts einen kommerziellen Maßstab an. Kanadas Nachfrage ist hauptsächlich an die Getreide- und Viehproduktion gebunden, während Mexiko einen steigenden Leder- und Textilverbrauch verzeichnet.

Europa verbindet strenge Futter- und Chemikalienvorschriften mit ehrgeizigen Dekarbonisierungszielen und fördert Investitionen in biobasierte Verfahren. EU-Antidumpingmaßnahmen bei importierten Chemikalien verschärfen den Wettbewerb und fördern den Ausbau lokaler Kapazitäten. Das Wachstum Südamerikas konzentriert sich auf Brasiliens expandierenden Viehsektor, während der Nahe Osten von Diversifizierungsagenden profitiert, die Investitionen in Spezialchemikalien fördern. Regionsübergreifende Handelsströme werden voraussichtlich flexibel bleiben, da Asien seine Exporte steigert und westliche Regionen auf kohlenstoffarme Lieferketten umstellen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Ameisensäure beginnt mit vorgelagerten, energiegebundenen Rohstoffen, wobei Methanol (und die zugehörige Kohlenmonoxidversorgung) den Kostenankerpunkt für den dominierenden Methylformiat-Hydrolyseweg bildet, der 2025 einen Anteil von 58,74% an der Produktion hielt. Hersteller wandeln Methanol in Methylformiat um und hydrolysieren es zu Ameisensäure, während Nischenverfahren, einschließlich formiatsalzbasierter Schritte und Oxalsäure-Wege, Spezial- und Reinheitsbedarfe abdecken. Die Volatilität der Methanolpreise bleibt ein struktureller Druckfaktor, da sie 60-70% der Produktionskosten der Methylformiat-Hydrolyse ausmacht, wodurch die Margen der Hersteller weiterhin empfindlich auf Erdgas- und Methanolzyklusschwankungen reagieren.

Die Wertschöpfung im Midstream-Bereich konzentriert sich auf Reinigung (Industrie- versus höherreine Qualitäten) und Formulierung zu anwendungsspezifischen Mischungen, gefolgt von Großlagerung und gefahrstoffkonformem Transport (Fässer, IBCs, Tanklaster und ISO-Tanks). Die nachgelagerte Nachfrage ist fragmentiert über Tierfutter- und Silagezusatzstoffe (36,62% des Volumens 2025), Ledergerbung, Textilien, Kautschukkoagulation sowie pharmazeutische und chemische Zwischenprodukte, was die Bedeutung von Distributoren und regionalen Lagerstandorten für das Servicelevel erhöht. Engpässe hängen tendenziell mit Logistikstörungen (Hafenstaus und Verfügbarkeit von Güterwagen) und Importabhängigkeit in einigen Verbrauchermärkten zusammen, während größere integrierte Akteure, wie BASF und bedeutende chinesische und indische Hersteller, Risiken durch Skaleneffekte, Multi-Standort-Präsenz und engere Abstimmung mit großen Endverbrauchern und Formulierern abmildern.

Wettbewerbslandschaft

Der Markt für Ameisensäure ist konsolidiert, wobei BASF durch integrierte Anlagen in Deutschland, China und den USA führt und die Rohstoffvolatilität abmildert. Chinesische Unternehmen wie LUXI Group und Shandong Rongyue Chemical expandieren mit Einheiten von über 100.000 Tonnen/Jahr, stärken die regionale Selbstversorgung und üben Preisdruck aus. Strategische Schritte umfassen die Vorwärtsintegration in Futtermittelsäuremischungen, Vereinbarungen über erneuerbare Energie und Joint Ventures mit dem Ziel pharmazeutischer Volumina. Start-ups, unterstützt durch öffentliche Forschungs- und Entwicklungsförderungen, skalieren elektrochemische Geräte, um die Kohlenstoffintensität und Kosten zu senken. BASFs industrielle Wärmepumpe in Ludwigshafen wird CO₂-freien Dampf erzeugen und damit Nachhaltigkeit betonen. Da nordamerikanische Kapazitäten zurückgehen und die asiatische Selbstversorgung steigt, verlagert sich der Wettbewerb auf Qualität und CO₂-Fußabdruck. Lieferanten, die Cradle-to-Gate-Emissionsbenchmarks erfüllen, können Premiumverträge in den Bereichen Futter, Pharma und Energiespeicherung sichern.

Marktführer in der Ameisensäurebranche

Eastman Chemical Company

Shandong Acid Technology Co. Ltd.

BASF

Luxi Chemical Group Co.,Ltd.

Gujarat Narmada Valley Fertilizers and Chemicals Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Dekarbonisierte Produktion ist der wichtigste Freiraum in der Angebotsbasis, angesichts der Abhängigkeit des Marktes von methanolbasierten Verfahren und des Drucks hin zu kohlenstoffärmeren Zwischenprodukten in regulierten Lieferketten. Ein konkretes Beispiel ist die im Juli 2026 angekündigte Partnerschaft zwischen Adani Enterprises Limited und Dioxycle zur Entwicklung und Pilotierung einer emissionsarmen Ameisensäureanlage in Indien unter Nutzung von abgeschiedenem CO2 und erneuerbarem Strom, was das breitere kommerzielle Interesse an CO2-Nutzung und elektrifizierten Wegen für Grundchemikalien widerspiegelt. Prozessinnovationen rund um die elektrochemische Umwandlung von CO2 zu Ameisensäure bewegen sich ebenfalls von Labor- und Pilotarbeiten in Richtung Skalierung, was Herstellern eine zusätzliche Option bietet, die ihre Abhängigkeit von Methanol-Rohstoffschwankungen verringern möchten.

Auf der Nachfrageseite schaffen höherreine und leistungsdifferenzierte Qualitäten Raum für Wertschöpfung jenseits von Standard-Industriematerial, insbesondere dort, wo Qualifizierung und Konsistenz gefordert sind. Die Elektronik- und Halbleiterfertigung nutzt hochreine Ameisensäure zudem als rückstandsfreies Reinigungsmittel, was die Nachfrage nach Lieferanten unterstützt, die zuverlässige Reinigung, Kontaminationskontrolle und Dokumentation zusammen mit stabiler regionaler Distribution bieten können. In der Tierernährung wird die Adoption durch Antibiotikareduktionsprogramme und definierte Einsatzgrenzen in wichtigen Märkten (zum Beispiel EFSA-Leitlinien für mehrere Tierarten) unterstützt, was die kontinuierliche Ausweitung formulierter Futtersäuremischungen untermauert, die die Handhabung verbessern und die Korrosivität für kleinere Futtermittelwerke reduzieren. Gleichzeitig verstärken Kapazitätserweiterungen und angekündigte Ausbaupläne in China, zusammen mit Investitionssignalen anderer regionaler Hersteller, die Anreize für nicht integrierte Lieferanten, sich in der Wertschöpfungskette in Richtung Spezialqualitäten, Anwendungsmischungen und serviceorientierter Distribution zu bewegen, anstatt nur über undifferenziertes Massenvolumen zu konkurrieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Adani Enterprises Limited und Dioxycle gaben eine Partnerschaft zur Entwicklung und Pilotierung Indiens erster emissionsarmer Ameisensäureanlage bekannt, die abgeschiedenes CO2 und erneuerbaren Strom an einem Standort der Adani Group nutzt. Die Zusammenarbeit unterstreicht das wachsende kommerzielle Interesse an CO2-Nutzungswegen für Ameisensäure und schafft für die indische Versorgung einen neuen Weg jenseits der konventionellen methanolbasierten Produktion.

- September 2025: BASF hielt eine Grundsteinlegungszeremonie für eine industrielle Wärmepumpe an seinem Standort Ludwigshafen ab, um CO2-freien Dampf für die Ameisensäureproduktion zu erzeugen, wobei die Inbetriebnahme für Mitte 2027 vorgesehen ist. Das Projekt verknüpft die Ameisensäureproduktion mit einer emissionsärmeren Versorgungsintegration und unterstützt die Positionierung von BASF gegenüber Kunden, die den CO2-Fußabdruck von Produkten verfolgen.

- Oktober 2024: BASF erhielt Fördermittel des deutschen Bundesministeriums für Wirtschaft und Klimaschutz für den Bau einer großen industriellen Wärmepumpe im Zusammenhang mit seiner Ameisensäure-Wertschöpfungskette in Ludwigshafen, mit dem Ziel, die Treibhausgasemissionen der Dampfversorgung des Werks im Betrieb um bis zu 98% zu senken. Die Förderung unterstützt den Kapitaleinsatz für kohlenstoffärmere Produktionsinfrastruktur in Europa, wo Dekarbonisierungsanforderungen die Lieferantenauswahl zunehmend beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt Ameisensäure, die für den kommerziellen Gebrauch verkauft wird, gemessen im physischen Volumen, über die wichtigsten Endanwendungen und Regionen, in denen sie produziert, gehandelt und verbraucht wird.

Ausgeschlossener Umfang: Derivate und nachgelagerte Formulierungen, die Ameisensäure als Input verwenden, sind ausgeschlossen, wenn sie als separate Produkte preislich bewertet und gehandelt werden.

Übersicht der Segmentierung

- Nach Anwendung

- Tierfutter- und Silierzusätze

- Ledergerben

- Textilfarben und -veredelung

- Zwischenprodukt in Pharmazeutika und Chemikalien

- Sonstige Anwendungen (Kautschuk- und Latexkoagulation, Reinigungs- und Entkalkungsmittel usw.)

- Nach Produktionsmethode

- Methylformiathydrolyse

- Carbonylierungstechnologie

- Sonstige Produktionsmethoden (Oxalsäureverfahren, Fermentations-/biobasiertes Verfahren)

- Nach Endverbrauchsbranche

- Landwirtschaft

- Leder und Schuhe

- Textil

- Chemikalien und Lösungsmittel

- Pharmazeutika

- Kautschuk

- Sonstige Endverbrauchsbranchen (Öl und Gas, Lebensmittel und Getränke usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wurde verwendet, um die Ausgangskarte von Angebot, Nachfrage und Handelsströmen für Ameisensäure zu erstellen und dann realistische Bandbreiten für Auslastung, Importabhängigkeit und Endverbrauchsaufteilungen festzulegen. Wir greifen typischerweise auf öffentliche Quellen wie UN Comtrade für Handelstrends, USGS und nationale geologische oder chemische Statistiken, soweit verfügbar, sowie OECD- und Weltbank-Indikatoren zurück, die helfen, industrielle Produktion und Viehzuchtaktivität zu erklären.

Um die chemische und anwendungsbezogene Logik zu fundieren, prüfen wir auch Quellen wie FAO-Veröffentlichungen zu Silage- und Futtermittelkonservierungspraktiken, Umwelt- und Chemikaliensicherheitsveröffentlichungen von Behörden wie der US-EPA und ECHA sowie begutachtete Fachzeitschriften, die Verfahrenswege und Konzentrationsgrade diskutieren. Geschäftsberichte, Investorenpräsentationen und seriöse Presse werden herangezogen, um Kapazitätserweiterungen, Schließungen und regionale Präsenz zu bestätigen, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten, Nachrichtenscreening, Patente und sendungsbasierte Handelsprüfungen wird selektiv genutzt, um Zeitpläne und Volumina gegenzuprüfen. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche Quellen wurden ebenfalls herangezogen, um Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden mit einer Mischung aus Herstellern, Distributoren und nachgelagerten Nutzern durchgeführt, die Ameisensäure für Landwirtschaft, Leder, Textilien und chemische Zwischenprodukte einkaufen. Die Beiträge der Befragten halfen, typische Konzentrationsmischungen, regionales Preisverhalten, Substitutionsmuster und den praktischen Anteil, der auf jeden Anwendungsfall entfällt, zu bestätigen. Wir nutzten das Feedback anschließend, um die Sekundärannahmen über APAC, EMEA und Amerika hinweg auf Plausibilität zu prüfen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 18% | APAC: 40% |

| Mittleres Segment: 50% | Funktions-/Bereichsleiter: 29% | EMEA: 33% |

| Kleinere Akteure: 18% | Manager: 53% | Amerika: 27% |

Marktdimensionierung & Prognosen

Die Dimensionierung basiert auf einer Top-down-Struktur, bei der Produktions-, Kapazitäts- und Handelsdaten verwendet werden, um den regionalen Nachfragepool in Tonnen zu rekonstruieren, der dann anhand verifizierter Verbrauchssignale auf die Hauptanwendungen aufgeteilt wird. Um die Ergebnisse praktikabel zu halten, gleichen wir die Gesamtwerte mit selektiven Bottom-up-Näherungen ab, wie etwa der Stichprobenerhebung von Lieferantensendungen und der Zuordnung typischer Preisbereiche zu Volumenbändern, gefolgt von Anpassungen, wenn die beiden Sichtweisen voneinander abweichen.

Zu den wichtigsten Eingaben unseres Modells zählen Kapazitätserweiterungen von Anlagen und Auslastungsbereiche, Import- und Exportrichtung nach wichtigen Korridoren, die Intensität der Vieh- und Silagekonservierung als Nachfrageindikator, Signale zur Leder- und Textilaktivität sowie die beobachtete Konzentrationsgradmischung im Handel und in der Beschaffung. Für Prognosen wird eine Szenarioanalyse rund um die Erholung der Auslastung, Verschiebungen der Handelspolitik und Dynamik der Endverwendung angewendet, und der endgültige Pfad wird dann an das ausgerichtet, was Primärbefragte als das wahrscheinlichste Basisszenario beschreiben. Wo lokale Daten dünn sind, füllen wir Lücken mithilfe von Proxy-Verhältnissen aus ähnlichen Ländern und überprüfen anschließend den implizierten Pro-Kopf- oder Pro-Output-Verbrauch, um ihn realistisch zu halten.

Datenvalidierung & Aktualisierungszyklus

Ergebnisse werden anhand von angebotsseitigen Signalen, Nachfrageindikatoren und Handelsbewegungen trianguliert, und anschließend werden Abweichungsprüfungen durchgeführt, um ungewöhnliche Sprünge in einer Länder- oder Anwendungsaufteilung zu erkennen. Wenn eine Abweichung nicht durch ein Kapazitätsereignis, eine Regulierungsänderung oder eine Handelsveränderung erklärt werden kann, überprüfen wir die Eingaben erneut und nehmen bei Bedarf wieder Kontakt mit den Befragten auf, um zu bestätigen, was sich vor Ort geändert hat.

Vor der Freigabe wird eine mehrstufige interne Überprüfung abgeschlossen, damit Annahmen, Einheiten und Umrechnungen über die Regionen hinweg konsistent sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden durch wesentliche Ereignisse wie größere Kapazitätsstarts, längere Ausfälle oder starke Rohstoff- und Preisschwankungen ausgelöst. Vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, damit Kunden die aktuellste Ansicht erhalten.

Marktgröße für Ameisensäure von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Ameisensäure können weit voneinander abweichen, da unterschiedliche Studien nicht immer dasselbe messen, auch wenn die Titel ähnlich aussehen. Die größten Unterschiede ergeben sich meist daraus, ob die Ausgabe in Wert oder Volumen erfolgt, welches Jahr als Ausgangspunkt verwendet wird und wie Handel und Konzentrationsgrade in den regionalen Gesamtwerten behandelt werden.

Nachgelagerte Derivate und formulierte Produkte werden häufig in einige Umsatzschätzungen eingerechnet, liegen jedoch außerhalb des Anwendungsbereichs von Mordor Intelligence, da das Modell nur Ameisensäurevolumina in Tonnen verfolgt, um die Konsistenz von Angebots- und Handelsprüfungen zu gewährleisten. Lücken können auch entstehen, wenn eine Schätzung eine schnellere Preisinflation annimmt, eine aggressive Erholung der Auslastung verwendet oder Währungen mit unterschiedlichem Zeitbezug umrechnet, was dann die USD-Zahl erhöht, selbst wenn die Tonnage ähnlich ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,14 Mio. USD (2026) | |

| Globale Unternehmensberatung A | 2,37 Mrd. USD (2024) | Berichtet einen wertbasierten Markt und kann eine breitere Qualitäts- und nachgelagerte Umsatzerfassung einschließen, sodass der Gesamtwert im Vergleich zu einer reinen Tonnenrechnung steigt. |

| Fachzeitschrift B | 1,30 Mrd. USD (2024) | Verwendet eine umsatzbasierte Dimensionierung mit eigener Qualitätsmischung und Preisannahmen, wobei sich der USD-Gesamtwert eher mit Inflation und Wechselkurszeitpunkt als allein mit Volumenänderungen verschiebt. |

Die Tabelle zeigt, dass der Großteil der Abweichung keine reine Nachfragediskrepanz ist, sondern hauptsächlich eine Ausgabewahl zwischen Tonnen und Umsatz sowie die Behandlung angrenzender Produktumsätze widerspiegelt. Indem die Schritte an Kapazitäts-, Handels- und Endverbrauchsvolumensignale gebunden bleiben, bleibt die Schätzung leichter reproduzierbar und einem Stresstest zugänglich, wenn Annahmen wie Auslastung oder Preisgestaltung aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Ameisensäure?

Der Markt für Ameisensäure umfasst im Jahr 2026 1,14 Millionen Tonnen und soll bis 2031 bei einer CAGR von 3,86 % 1,38 Millionen Tonnen erreichen.

Welches Anwendungssegment führt die globale Nachfrage an?

Tierfutter- und Silierzusätze dominieren mit einem Marktanteil von 36,62 % am Markt für Ameisensäure im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 4,12 %.

Warum ist Asien-Pazifik der größte regionale Markt?

Asien-Pazifik profitiert von umfangreichen Produktionskapazitäten, insbesondere in China und Indien, was der Region 52,88 % des globalen Volumens und die schnellste regionale CAGR von 4,49 % sichert.

Wie gehen Hersteller mit der Methanolpreisvolatilität um?

Führende Unternehmen erproben elektrochemische CO₂-zu-Ameisensäure-Verfahren und investieren in durch erneuerbare Energie betriebene Wärmeintegrationsprojekte, um die Kosten von fossilen Rohstoffen zu entkoppeln.

Was macht Ameisensäure für den Pharmasektor attraktiv?

Pharmazeutisch reine Ameisensäure bietet hohe Reinheit und vielseitige Reaktivität, ermöglicht die Synthese komplexer Moleküle und fortschrittlicher Hydrogele, die die Wundheilung beschleunigen.

Seite zuletzt aktualisiert am: