Hybrid Fiber Coaxial Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

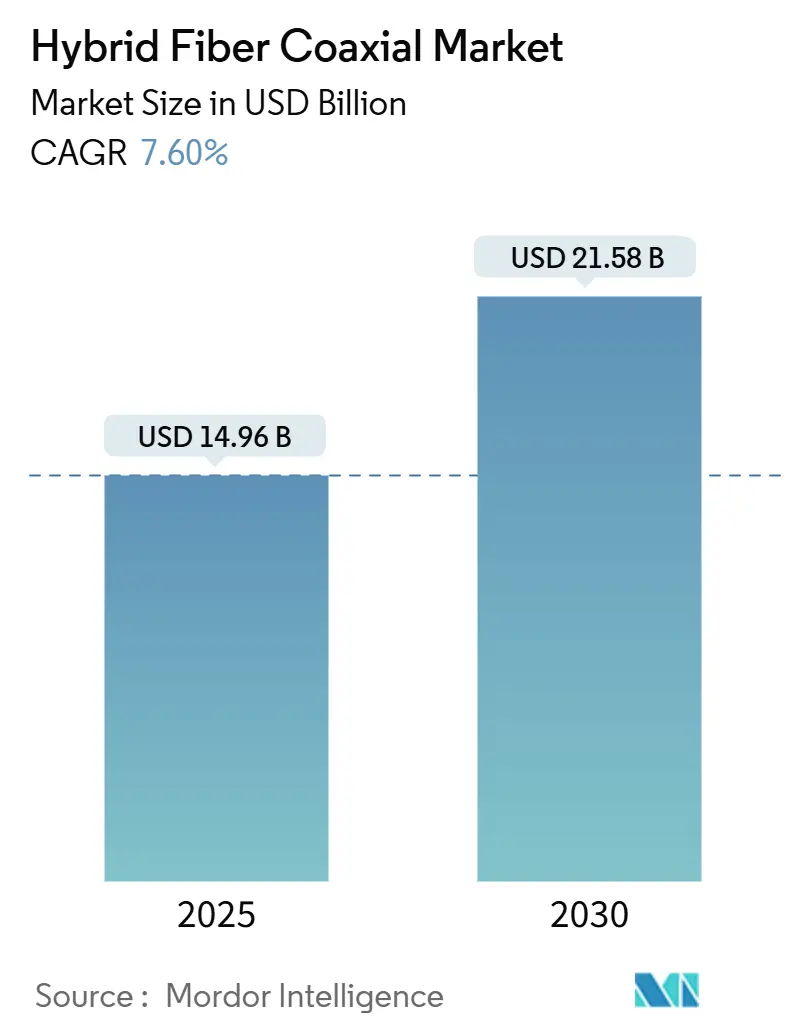

| Marktgröße (2025) | 14.96 Milliarden US-Dollar |

| Marktgröße (2030) | 21.58 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.60% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hybrid Fiber Coaxial Marktanalyse von Mordor Intelligence

Die Marktgröße des Hybrid Fiber Coaxial Marktes wird im Jahr 2025 auf 14,96 Milliarden USD geschätzt und soll bis 2030 auf 21,58 Milliarden USD anwachsen, was einer CAGR von 7,60 % während des Prognosezeitraums entspricht. Kabelnetzbetreiber verlängern die Lebensdauer bestehender Anlagen durch DOCSIS-4.0-Upgrades, Node+0-Designs und GaN-Verstärker-Einsätze, die Wartungskosten senken und die Upstream-Kapazität erhöhen. Staatliche Breitbandsubventionen in den Vereinigten Staaten, der Europäischen Union und Teilen Asiens beeinflussen die Technologiewahl und ermöglichen HFC-Upgrades in Hochkostengebieten, in denen vollständige Glasfaserausbauten unwirtschaftlich bleiben. Betreiber integrieren zudem Edge-Computing-Kapazitäten, um Dienste mit geringer Latenz für Unternehmen und Inhaltsanbieter zu monetarisieren. Gleichzeitig schaffen Halbleitermangel und strengere Energieeffizienzvorschriften Gegenwind in der Lieferkette und im regulatorischen Umfeld, der die Upgrade-Zeitpläne beeinflusst.

Wesentliche Erkenntnisse des Berichts

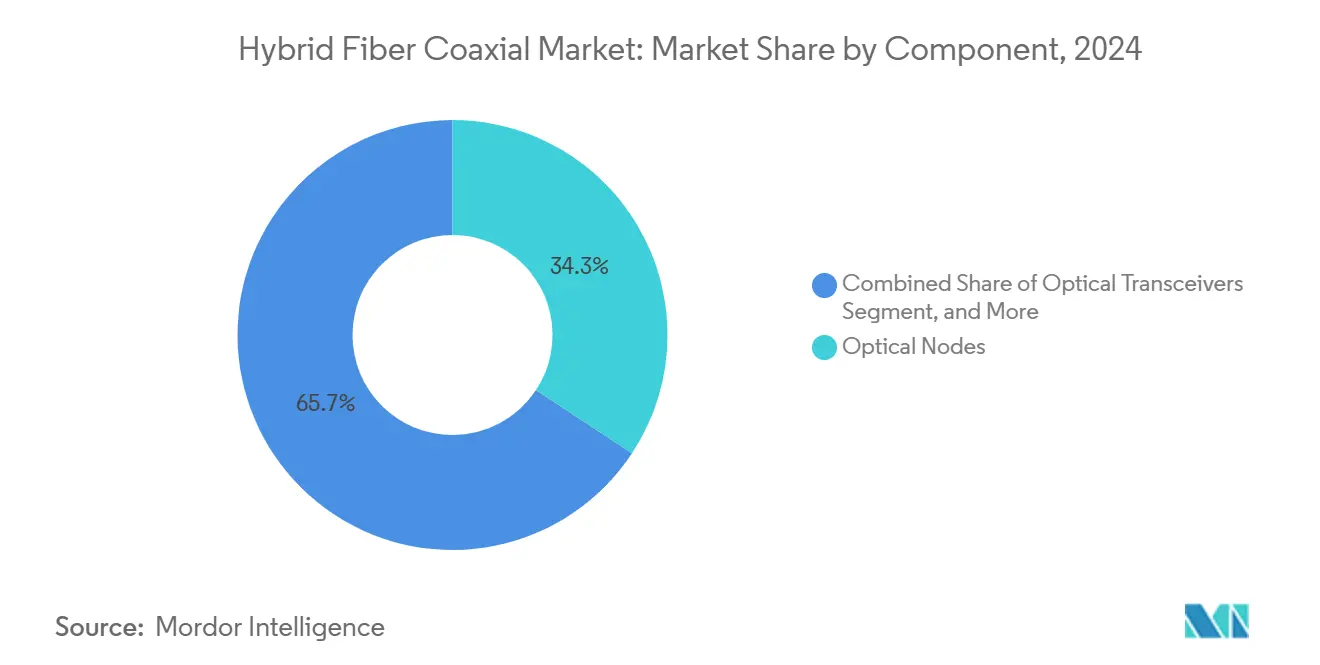

- Nach Komponente führten Optische Knoten mit einem Anteil von 34,27 % am Hybrid Fiber Coaxial Markt im Jahr 2024, während HF-Verstärker mit einer CAGR von 7,96 % bis 2030 das stärkste Wachstum verzeichneten.

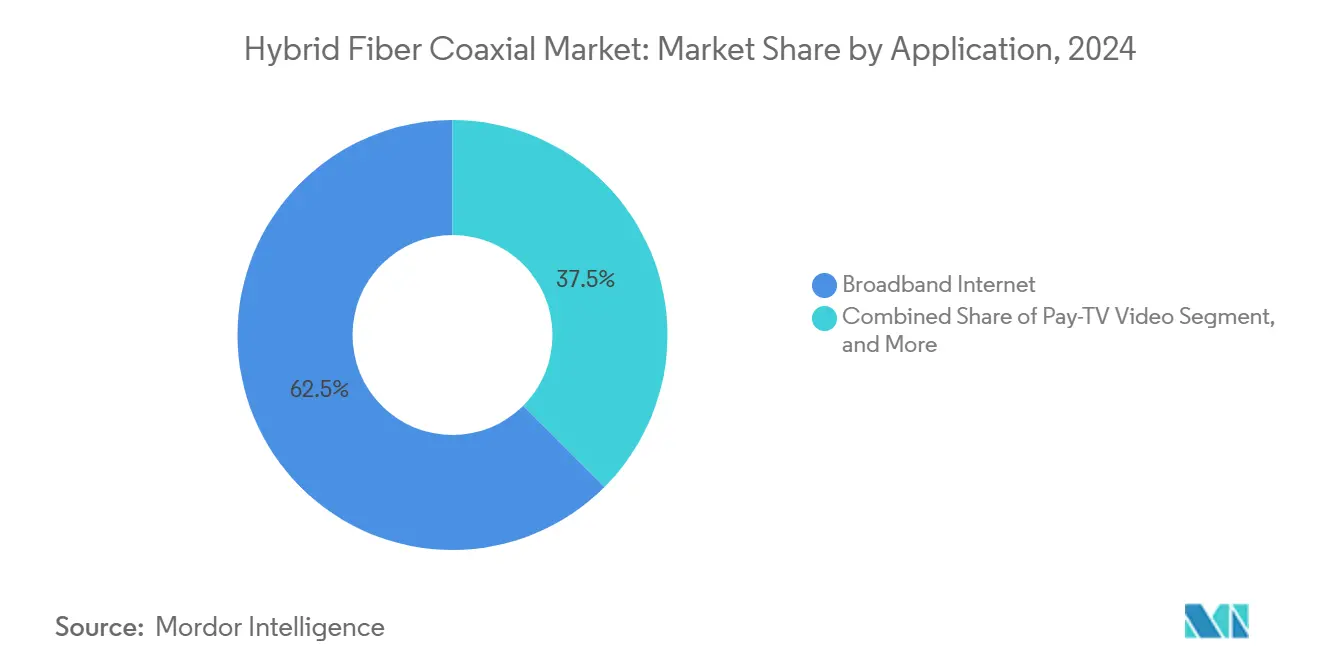

- Nach Anwendung entfiel auf Breitband-Internet ein Anteil von 62,51 % an der Hybrid Fiber Coaxial Marktgröße im Jahr 2024, und Unternehmensdienste sollen bis 2030 mit einer CAGR von 8,89 % expandieren.

- Nach Endnutzer stellten Privatkunden im Jahr 2024 einen Anteil von 71,27 % am Hybrid Fiber Coaxial Markt dar, während für das Segment Behörden und Bildungseinrichtungen eine CAGR von 9,11 % bis 2030 prognostiziert wird.

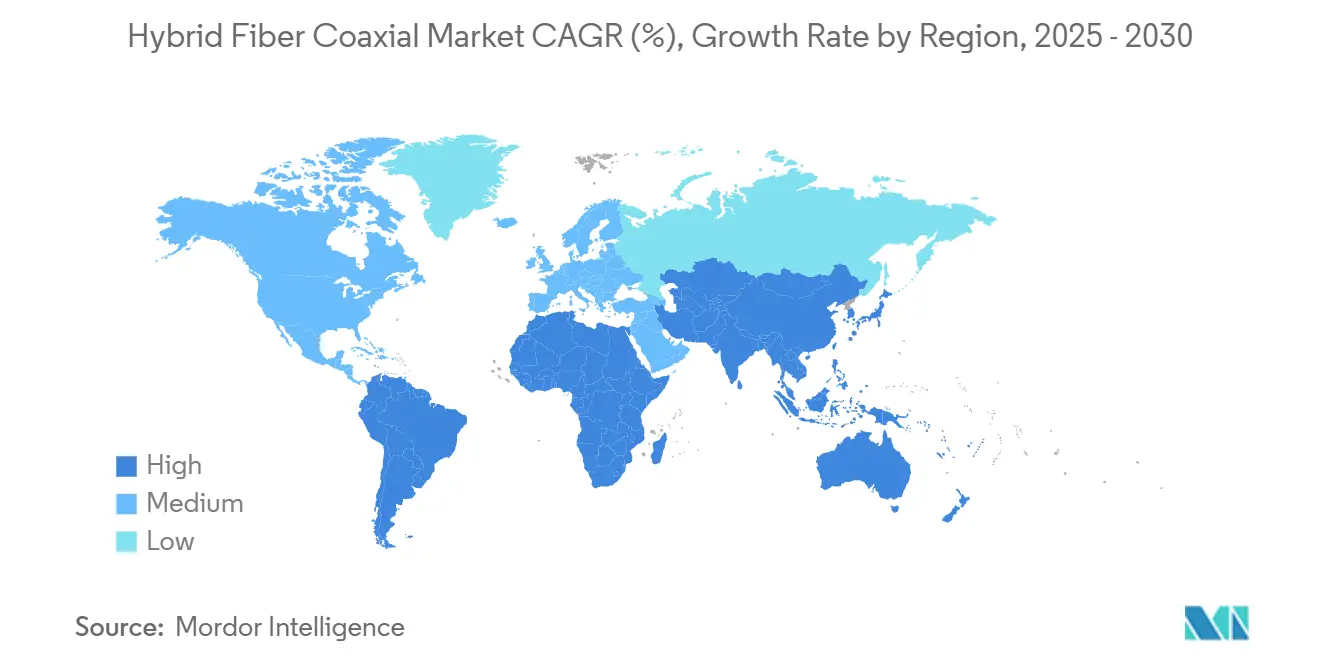

- Nach Geografie trug Nordamerika im Jahr 2024 einen Anteil von 38,87 % zur Hybrid Fiber Coaxial Marktgröße bei, und Südamerika wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 8,34 % bis 2030 verzeichnen.

Globale Hybrid Fiber Coaxial Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| DOCSIS-4.0-Einführungen beschleunigen die Übernahme der Node+0-Architektur | +1.8% | Nordamerika und EU, selektiv Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der DOCSIS-basierten Gigabit-Breitbandnachfrage im aufstrebenden Asien | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionswellen für ländliches Breitband in den USA und der EU | +0.9% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Integration von Edge-Computing durch Kabel-MSOs für Dienste mit geringer Latenz | +0.7% | Global, frühe Gewinne in Nordamerika | Mittelfristig (2–4 Jahre) |

| Einsatz energieeffizienter GaN-Verstärker zur Senkung der Betriebskosten | +0.6% | Global | Mittelfristig (2–4 Jahre) |

| Wiederverwendung bestehender Koaxialanlagen gegenüber dem FTTH-CAPEX-Gleichgewichtspunkt | +0.5% | Global, dichte urbane Kerngebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

DOCSIS-4.0-Einführungen beschleunigen die Übernahme der Node+0-Architektur

Kabelnetzbetreiber skalieren DOCSIS 4.0, um symmetrische Multi-Gigabit-Geschwindigkeiten bereitzustellen und gleichzeitig bestehende Koaxialinvestitionen zu erhalten. Comcast hat die Technologie in 10 Märkten eingeführt und plant, 63 Millionen Standorte mit mehr als 160.000 verteilten Zugangsknoten zu versorgen. [1]Jeff Baumgartner, "Comcast bereit, beim DOCSIS 4.0 das Gaspedal zu betätigen," lightreading.com Der einheitliche Chipsatz von Broadcom, Charter und Comcast zielt auf eine 25-Gbps-Kapazität über ein 3-GHz-Spektrum ab und integriert eine KI-gesteuerte Optimierung, die das Feldmanagement erleichtert. Node+0 eliminiert kaskadierte Verstärker zwischen dem Glasfaserknoten und jedem Anschluss, was Wartungs- und Energiekosten senkt. Eine erfolgreiche Einführung hängt von der Verfügbarkeit von GaN-Verstärkern und der Schulung der Belegschaft ab, da ältere LDMOS-Geräte das erweiterte Spektrum nicht verarbeiten können. Diese Maßnahmen ermöglichen es HFC-Netzen, in städtischen Gebieten mit FTTH zu konkurrieren, wo die Verlegekosten 1.000 USD pro erschlossenem Haushalt übersteigen.

Anstieg der DOCSIS-basierten Gigabit-Breitbandnachfrage im aufstrebenden Asien

Der Breitbandkonsum steigt in den aufstrebenden asiatischen Volkswirtschaften stark an, und Regierungen modernisieren Kabelnetze als kostenbewusste Alternative zu Glasfaser. Chinas Breitbandbudget hat bereits 323 Milliarden USD überschritten und finanziert weiterhin DOCSIS-3.1- und frühe DOCSIS-4.0-Pilotprojekte in Städten der zweiten Kategorie. Der Politikbericht der Asiatischen Entwicklungsbank für 2025 hebt die digitale Kluft zwischen Stadt und Land hervor und positioniert HFC als Brückentechnologie. Indien und mehrere südostasiatische Länder bevorzugen HFC-Upgrades, um Herausforderungen bei der Wegeführung im Zusammenhang mit dem Glasfaser-Neuausbau zu umgehen. Preissensible Verbraucher profitieren von gemeinsam genutzter Koaxialinfrastruktur in Mehrfamilienhäusern, während Regulierungsbehörden HFC zunehmend als förderfähige Plattform für Universaldienst-Subventionen anerkennen.

Staatliche Subventionswellen für ländliches Breitband in den USA und der EU

Das BEAD-Programm in Höhe von 42,45 Milliarden USD enthält Bestimmungen für HFC-Upgrades in Gebieten mit extrem hohen Kosten, ein Ansatz, der von mehreren US-Bundesstaaten, die Bundeszuschüsse ergänzen, aufgegriffen wird. Der Gigabit-Infrastrukturakt Europas vereinfacht Genehmigungsverfahren und fördert die Wiederverwendung von Infrastruktur im Rahmen eines Konnektivitätsplans in Höhe von 174 Milliarden EUR. Genossenschaften und kommunale Versorgungsunternehmen nutzen diese Mittel, um Koaxialnetze zu modernisieren und die Bereitstellungszeiträume von 18 auf 6 Monate zu verkürzen. Die Beschaffungsregeln „Build America, Buy America” schaffen weitere Anreize für den Kauf inländischer HFC-Ausrüstung und erzeugen kurzfristige Nachfragespitzen bei US-amerikanischen Anbietern.

Integration von Edge-Computing durch Kabel-MSOs für Dienste mit geringer Latenz

Betreiber wandeln glasfasertiefe Netze in verteilte Rechenfabrics um. Die Open-Edge-Plattform von Comcast, die an fast 200 Standorten eingesetzt wird, bildet eine Inhaltsbereitstellungsschicht, die die Latenz für Streaming- und Gaming-Datenverkehr reduziert. Die Janus-Initiative des Unternehmens virtualisiert Kernfunktionen mithilfe von KI, um Überlastungen vorherzusagen. Ähnliche Maßnahmen von Cox Communications reduzieren die Fehlerbehebungszeiten von 45 Minuten auf 45 Sekunden. Unternehmensanwendungsfälle wie KI-Inferenz, erweiterte Realität und das Internet der Dinge generieren zusätzliche Einnahmen und stärken die Wettbewerbsfähigkeit von HFC gegenüber reinen Glasfaserkonkurrenten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher FTTH-Ausbau in dichten städtischen Kerngebieten | -1.4% | Global, entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Verschärfte Leistungsaufnahmegrenzen für Außenanlagenverstärker | -0.8% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Begrenzter DOCSIS-Fachkräftepool verzögert Feldaufrüstungen | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei hochwertigen passiven HF-Komponenten | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher FTTH-Ausbau in dichten städtischen Kerngebieten

Kommunale Breitbandanbieter und wettbewerbsfähige Glasfaseranbieter installieren FTTH in Gebieten mit hoher Bevölkerungsdichte und untergraben damit die Kerneinnahmebasis von HFC. Die unbegrenzte Bandbreite und die symmetrischen Geschwindigkeiten von Glasfaser sprechen Haushalte an, die 4K-Video streamen, Cloud-Gaming betreiben und im Homeoffice arbeiten. Die EU-Politik schreibt nun glasfaserbereite Gebäudestandards vor, und das BEAD-Programm stuft Glasfaser gegenüber anderen Medien für die Zukunftssicherheit höher ein. [2]ISE Staff, "Versorgung der Anlage: HFC versus FTTH," isemag.com Betreiber müssen entscheiden, ob sie DOCSIS 4.0 zur Verteidigung städtischer Cluster einsetzen oder Kapital in Vorstadt- und ländliche Märkte verlagern. Sinkende Glasfaserverlegekosten verstärken die Bedrohung, da die HFC-Upgradekosten mit der Spektrumserweiterung und dem Austausch von Verstärkern steigen.

Verschärfte Leistungsaufnahmegrenzen für Außenanlagenverstärker

Energierichtlinien in der EU und mehreren US-Bundesstaaten begrenzen die zulässige Leistungsaufnahme für Telekommunikationsgeräte, was hochfrequente HFC-Designs erschwert. GaN-Verstärker ermöglichen ein 1,8-GHz-Spektrum, verbrauchen jedoch mehr Strom als ältere Lösungen, was im Widerspruch zu den Nachhaltigkeitsverpflichtungen der Betreiber steht. [3]Jeff Baumgartner, "Kabelknoten werden zum Engpass," lightreading.com Node+0 entfernt kaskadierte Verstärker, konzentriert jedoch leistungsstärkere Geräte am Knoten, was Upgrades der lokalen Stromversorgung und Kühlung auslöst. Zusätzliches Energiemanagement kann die Kosten pro Knoten um 500–1.000 USD erhöhen und könnte Budgets in Richtung von Glasfaserausbauten umlenken, die von Natur aus effizienter sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Optische Knoten unterstützen die Migrationsflexibilität

Optische Knoten entfielen im Jahr 2024 auf einen Anteil von 34,27 % an der Hybrid Fiber Coaxial Marktgröße. Diese Geräte bilden die Glasfaser-Koaxial-Demarkation, die Geschwindigkeit, Latenz und Upgrade-Agilität bestimmt. Glasfasertiefe Ausbauten verkürzen Koaxialstrecken und fördern die Nachfrage nach modularen Knoten mit softwaredefinierten Steuerungen, die eine einfache Fernabstimmung ermöglichen. HF-Verstärker verzeichnen mit einer CAGR von 7,96 % das stärkste Wachstum, da Betreiber GaN-Geräte einsetzen, um das erweiterte Spektrum und Node+0-Muster zu erschließen. Integrierte Anbieter, die optische, HF- und Managementsoftware bündeln, gewinnen an Bedeutung, da Betreiber eine Beschaffung aus einer Hand anstreben. Koaxialkabel, passive Komponenten und Kundenendgeräte bleiben ersatzgetrieben, profitieren jedoch von DOCSIS-4.0-Modemzyklen und der Einführung von Wi-Fi 6E.

Die Komponentenintegration verändert die Lieferketten. Die Übernahme der virtuellen CMTS-Vermögenswerte von Casa Systems durch CommScope konzentriert geistiges Eigentum und ermöglicht End-to-End-Angebote. GaN-Kosten sind höher, aber aufgrund der Betriebskosteneinsparungen durch weniger Feldverstärker akzeptabel, während die in intelligente Knoten integrierte vorausschauende Wartung die Anzahl der Technikerfahrten reduziert. Diese Faktoren erhalten die Kapitalallokation für Knoten- und Verstärker-Upgrades bis 2030 aufrecht.

Nach Endnutzer: Privatkunden als Basis, institutioneller Schwung

Privatkunden stellten im Jahr 2024 einen Anteil von 71,27 % am Hybrid Fiber Coaxial Markt dar, angetrieben durch pandemiebedingte Streaming-Gewohnheiten und Mehrgerätehaushalte. Das Segment Behörden und Bildungseinrichtungen ist mit einer CAGR von 9,11 % der am schnellsten wachsende Bereich, was die durch Konjunkturprogramme geförderte digitale Transformation widerspiegelt. Upgrades ländlicher Schulen im Rahmen des britischen Gigabit-Konnektivitätsprogramms zeigen, wie HFC den Bedarf an hoher Nutzerdichte ohne neue Verlegearbeiten deckt. Gesundheitsbehörden, die Telemedizin erkunden, bevorzugen symmetrische Bandbreite und zentralisiertes Management. Gewerbliche Nutzer und KMU verzeichnen ein stetiges Wachstum, da hybrides Arbeiten eine zuverlässige Upstream-Verbindung und VPN-Fähigkeiten erfordert.

Institutionelle Käufer schätzen die bewährte Betriebszeit und die Fernbereitstellung in DOCSIS-Netzen. Ihre Beschaffungsregeln verlangen oft ausgereifte Standards und breite Anbieterunterstützung – Faktoren, die derzeit HFC gegenüber neuen Glasfaserangeboten in vielen Vorstadt- und stadtnahen Bezirken begünstigen.

Nach Anwendung: Breitband dominiert, Unternehmensdienste wachsen stark

Breitband-Internet entfiel im Jahr 2024 auf einen Anteil von 62,51 % an der Hybrid Fiber Coaxial Marktgröße. Streaming-Video, Cloud-Zusammenarbeit und Gaming sind auf zuverlässigen Downstream-Durchsatz angewiesen und stärken dieses Segment. Unternehmensdienste, obwohl kleiner, prognostizieren die höchste CAGR von 8,89 %, da MSOs verwaltete Sicherheit, SD-WAN und Edge-Computing auf die Konnektivität aufschichten. Die Zusammenarbeit von Comcast Business mit Starlink veranschaulicht die Diversifizierung in Satelliten-Resilienzpakete, die terrestrische HFC-Verbindungen ergänzen. Pay-TV-Video setzt seinen säkularen Rückgang fort, bleibt jedoch über IPTV-Overlays ein Cashflow-Strom. Voice-over-Cable besteht in gebündelten Angeboten fort, insbesondere in preissensiblen Märkten.

Das Wachstum bei Unternehmensanwendungen hängt vom symmetrischen Upgrade-Pfad von HFC ab. Die Upstream-Gewinne von DOCSIS 4.0 ermöglichen KI-Inferenz am Edge, ferngesteuerte Robotersteuerung und massive IoT-Paketbursts und schaffen damit höhermargige Dienste jenseits des Commodity-Breitbands.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 38,87 % am Hybrid Fiber Coaxial Markt. Aggressive DOCSIS-4.0-Roadmaps von Comcast und Charter sowie das BEAD-Programm in Höhe von 42,45 Milliarden USD, das HFC-Upgrades in ländlichen Hochkostenzonen erstattet, untermauern den regionalen Schwung. Kanadas technologieneutrale Regeln fördern die Koexistenz von Kabel und Glasfaser, während preissensible Verbraucher in Mexiko Koaxial-Upgrades gegenüber neuen Glasfaserausbauten akzeptieren. Etablierte Lieferketten und qualifizierte Arbeitskräfte beschleunigen den Geräteaustausch und machen die Region zu einem globalen Referenzstandort für die DOCSIS-4.0-Validierung.

Südamerika verzeichnet mit einer CAGR von 8,34 % bis 2030 die schnellste regionale Expansion. Brasiliens nationaler Breitbandplan unterstützt wettbewerbsfähige Infrastruktur und ermöglicht es Kabelnetzbetreibern, Koaxialanlagen zu revitalisieren, anstatt Glasfaser zu duplizieren. Argentinien und die Andenstaaten schätzen die geringere Kapitalintensität von HFC angesichts der Währungsvolatilität. Die steigende Streaming-Nutzung unter der städtischen Mittelschicht verstärkt die Datennachfrage, während Subventionen auf Netzlücken in unterversorgten Gebieten abzielen.

Europa zeigt divergierende Signale: Der Gigabit-Infrastrukturakt in Höhe von 174 Milliarden EUR treibt den tiefen Glasfaserausbau voran, erlaubt jedoch HFC-Modernisierungen, wo die Anschlusskosten 3.000 EUR übersteigen. MSOs in Deutschland, Spanien und Teilen Osteuropas setzen DOCSIS 4.0 selektiv ein und halten Koaxial wettbewerbsfähig, bis die Glasfaser-Abschreibungszyklen sich schließen. Asien-Pazifik bleibt gemischt. Chinas historische Breitbandinvestition von 323 Milliarden USD treibt DOCSIS-Pilotprojekte in dichten Gebieten an, in denen FTTH wirtschaftlich nicht rentabel ist. Indien und Südostasien verfolgen kostengünstige Koaxial-Upgrades, um Wegeführungshindernisse zu umgehen. Der Nahe Osten und Afrika setzen HFC für eine schnelle städtische Abdeckung ein, wo knappe Glasfachkräfte die Ausbauten verlangsamen.

Wettbewerbslandschaft

Die Lieferung von Hybrid Fiber Coaxial Ausrüstung ist mäßig konzentriert. CommScope, Cisco, Harmonic und einige andere bündeln optische Knoten, Verstärker und Kundenendgeräte in integrierten Portfolios und begrenzen so die Komplexität bei mehreren Anbietern. CommScopes Veräußerung des Funkbereichs für 2,1 Milliarden USD und der Kauf von Casa Systems-Vermögenswerten schärfen den DOCSIS-Fokus. Cisco nutzt KI-gestütztes Routing, um Edge-Computing-Orchestrierung einzubetten, und erzielte im Geschäftsjahr 2025 ein Produktauftragswachstum von 29 %.

Der Wettbewerbsvorteil hängt von der DOCSIS-4.0-Bereitschaft und den GaN-Verstärker-Roadmaps ab. Die Chipsatz-Zusammenarbeit von Broadcom mit Charter und Comcast veranschaulicht eine vertikal ausgerichtete Innovation, die Wettbewerber ohne Spektrumerweiterungs-IP ausschließen kann. Patentanmeldungen konzentrieren sich auf KI-gesteuerte Kapazitätsprognosen und dynamische Spektrumzuweisung, was den Wandel von Hardware-Stärke zu Software-Intelligenz signalisiert. Neue Marktteilnehmer tauchen in den Bereichen SDN und Edge-Plattformen auf, aber etablierte Anbieter behalten Skalenvorteile und langjährige Serviceverträge, die die Wechselkosten hoch halten.

Die Volatilität der Lieferkette bleibt ein unberechenbarer Faktor. Halbleitermangel, insbesondere bei hochwertigen passiven Komponenten, zwingt Betreiber, Upgrades zu staffeln und Multi-Sourcing zu testen. Energieverbrauchsgrenzen könnten Anbieter mit effizienten GaN-Designs oder hybriden optisch-elektrischen Knoten begünstigen. Insgesamt herrscht Preisdisziplin, da sich die Differenzierung auf Leistung, Lebenszykluskosten und Softwareautomatisierung konzentriert und nicht auf Preisnachlässe.

Führende Unternehmen der Hybrid Fiber Coaxial Branche

CommScope Holding Company Inc. (ARRIS Solutions)

Cisco Systems Inc.

Harmonic Inc.

Casa Systems Inc.

Teleste Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: T-Mobile unterzeichnete 5G-MVNO-Vereinbarungen mit Comcast und Charter für Unternehmens-Mobilitätsdienste, die 2026 starten sollen.

- Juni 2025: Comcast Business ging eine Partnerschaft mit Starlink ein, um Unternehmensangeboten eine Satelliten-Backup-Lösung hinzuzufügen.

- April 2025: Harmonic verzeichnete im ersten Quartal 2025 einen Umsatz von 133,1 Millionen USD und kehrte zur GAAP-Rentabilität zurück.

- Februar 2025: CommScope meldete für das vierte Quartal 2024 einen Umsatz von 1,17 Milliarden USD, ein Plus von 26,6 % im Jahresvergleich, und schloss eine Veräußerung des Funkbereichs für 2,1 Milliarden USD ab, um sich auf Konnektivitätslösungen zu konzentrieren.

Berichtsumfang des globalen Hybrid Fiber Coaxial Marktes

| Optische Transceiver |

| Optische Knoten |

| HF-Verstärker |

| Koaxialkabel und passive Komponenten |

| Kundenendgeräte (CPE) |

| Privatkunden |

| Gewerbe und KMU |

| Behörden und Bildungseinrichtungen |

| Breitband-Internet |

| Pay-TV-Video |

| Voice-over-Cable (VoC) |

| Unternehmensdienste (Geschäftlich/Daten-Backhaul) |

| Nordamerika |

| Südamerika |

| Europa |

| Asien-Pazifik |

| Naher Osten und Afrika |

| Nach Komponente | Optische Transceiver |

| Optische Knoten | |

| HF-Verstärker | |

| Koaxialkabel und passive Komponenten | |

| Kundenendgeräte (CPE) | |

| Nach Endnutzer | Privatkunden |

| Gewerbe und KMU | |

| Behörden und Bildungseinrichtungen | |

| Nach Anwendung | Breitband-Internet |

| Pay-TV-Video | |

| Voice-over-Cable (VoC) | |

| Unternehmensdienste (Geschäftlich/Daten-Backhaul) | |

| Nach Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asien-Pazifik | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Hybrid Fiber Coaxial Markt voraussichtlich bis 2030 wachsen?

Der Markt soll von 14,96 Milliarden USD im Jahr 2025 auf 21,58 Milliarden USD im Jahr 2030 expandieren, was einer CAGR von 7,60 % entspricht.

Welche Komponentenkategorie hält derzeit den größten Anteil an den HFC-Ausgaben?

Optische Knoten führen mit einem Anteil von 34,27 % im Jahr 2024, da sie die entscheidende Glasfaser-Koaxial-Schnittstelle darstellen, die die Netzwerkleistung bestimmt.

Was treibt die DOCSIS-4.0-Einführung bei nordamerikanischen Kabelnetzbetreibern an?

Die Nachfrage nach symmetrischen Multi-Gigabit-Tarifen, staatliche Subventionen, die HFC in Hochkostenzonen erlauben, und die Vorteile der Node+0-Architektur beschleunigen die DOCSIS-4.0-Einführungen.

Welches Anwendungssegment wird voraussichtlich am schnellsten wachsen?

Unternehmensdienste sollen mit einer CAGR von 8,89 % wachsen, da Betreiber Edge-Computing und verwaltete Netzwerklösungen integrieren.

Warum sind GaN-Verstärker für zukünftige HFC-Upgrades wichtig?

GaN-Geräte ermöglichen die Spektrumserweiterung auf 1,8–3 GHz, unterstützen Node+0-Topologien und reduzieren die langfristige Wartung, trotz höherer Anfangsinvestition und Leistungsaufnahme.

Welche Region wird bis 2030 voraussichtlich das schnellste Wachstum für HFC verzeichnen?

Südamerika, unterstützt durch Urbanisierung und Subventionsprogramme, soll im Prognosezeitraum eine CAGR von 8,34 % verzeichnen.

Seite zuletzt aktualisiert am: