Marktgröße und Marktanteil des Dark-Fiber-Netzwerks in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

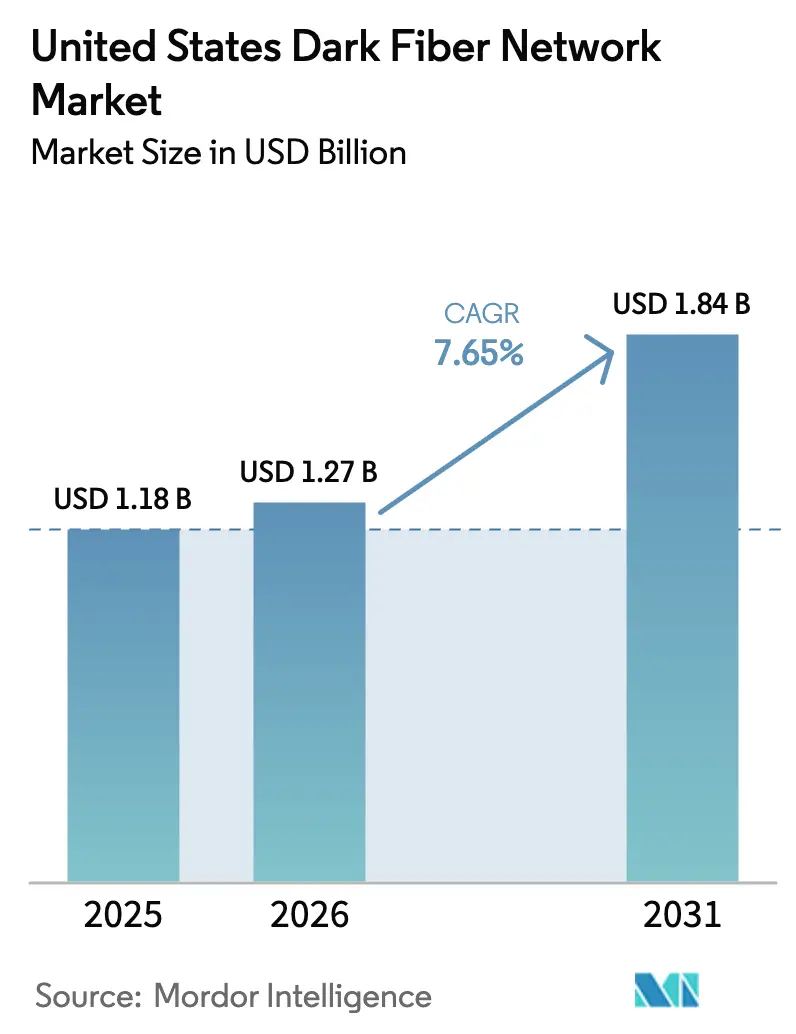

| Marktgröße im Basisjahr (2025) | 1.18 Milliarden US-Dollar |

| Marktgröße (2026) | 1.27 Milliarden US-Dollar |

| Marktgröße (2031) | 1.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.65% CAGR |

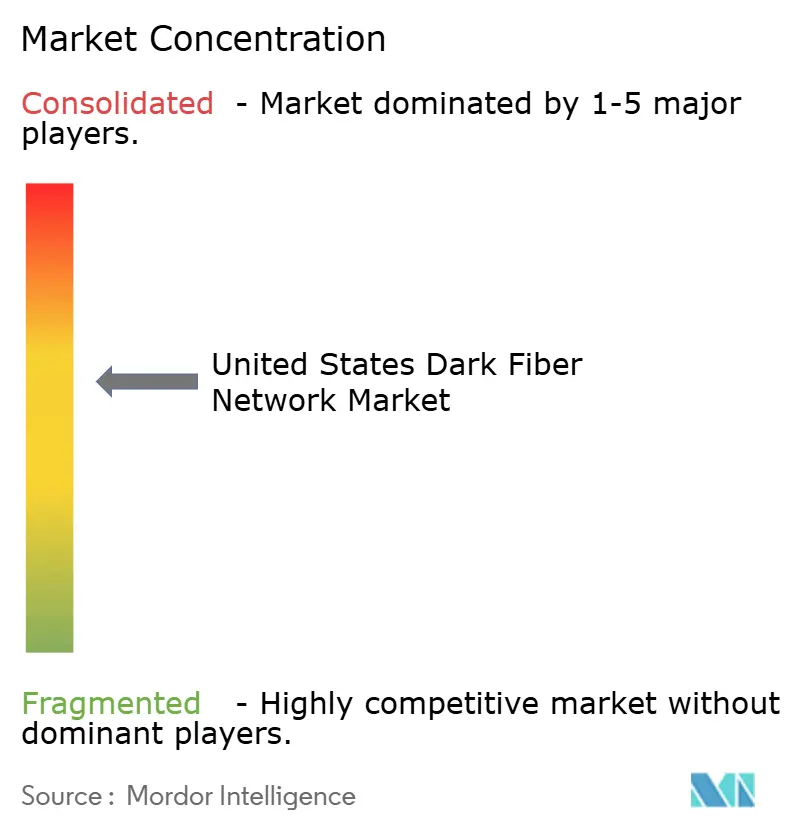

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Dark-Fiber-Netzwerks in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Dark-Fiber-Netzwerks in den Vereinigten Staaten wurde im Jahr 2025 auf 1,18 Milliarden USD geschätzt und soll von 1,27 Milliarden USD im Jahr 2026 auf 1,84 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,65 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage von KI-gestützten Hyperscale-Rechenzentren, 5G-Backhaul und der Migration von Unternehmen in die Cloud treibt anhaltende Kapazitätserweiterungen auf Weitverkehrs- und Metrostrecken voran, wobei Betreiber die Faseranzahl pro Streckenabschnitt stetig erhöhen. Hyperscaler bestellen 12 bis 48 Fasernpaare pro Strecke, um Diversität und Kapazitätsreserven zu sichern – ein deutlicher Anstieg gegenüber der Norm von vier Paaren, die noch vor wenigen Jahren üblich war. Bundesfördermittel im Rahmen des Programms zur Breitband-Chancengleichheit, zum Zugang und zur Bereitstellung lenken Kapital in unterversorgte Korridore, verringern die städtisch-ländliche Konnektivitätslücke und erweitern gleichzeitig die Möglichkeiten zur Großhandelsvermietung für regionale Netzbetreiber. Gleichzeitig ermöglichen kohärente 400G- und 800G-Optiken Dienstleistern, bisher ungenutzte Faserstränge mit deutlich höherer spektraler Effizienz zu aktivieren, wodurch der strategische Nutzen ungenutzter Glasfaser selbst in reifen Ballungsräumen steigt.

Wichtigste Erkenntnisse des Berichts

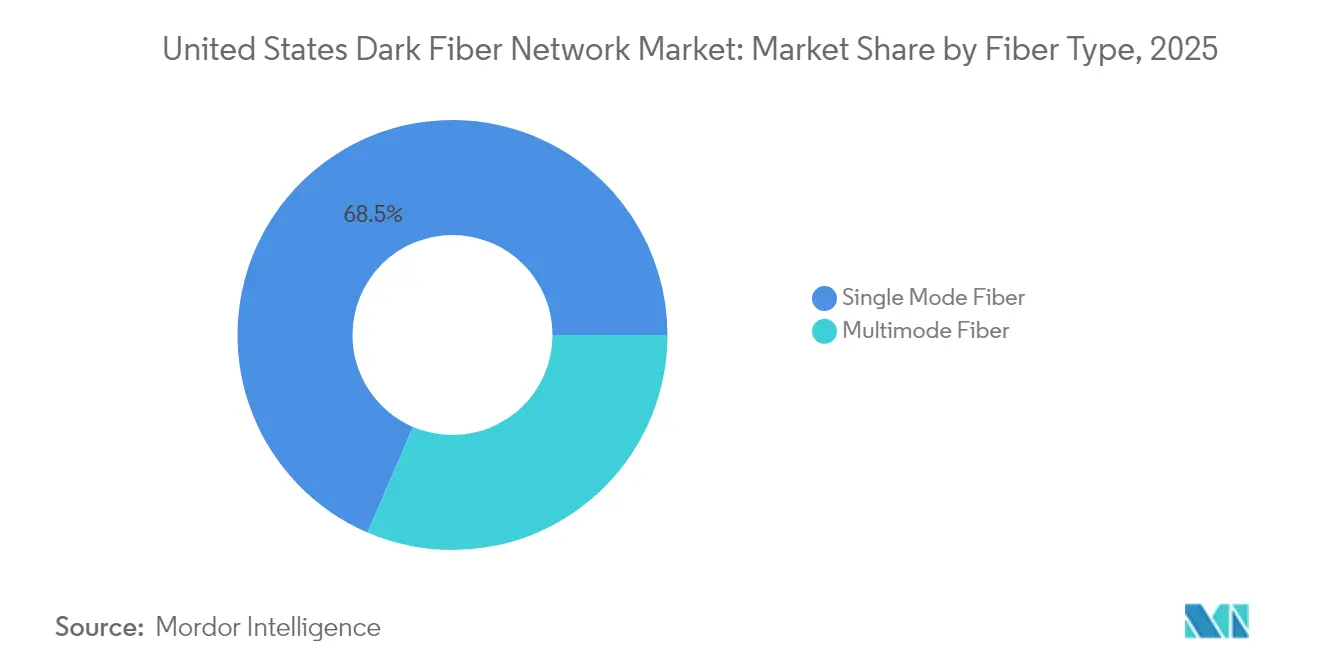

- Nach Fasertyp führte Einmodenfaser mit einem Marktanteil von 68,54 % im Markt für Dark-Fiber-Netzwerke in den Vereinigten Staaten im Jahr 2025, während Multimodefaser bis 2031 voraussichtlich mit einer CAGR von 9,67 % wachsen wird.

- Nach Netzwerktyp entfielen auf Metro-Bereitstellungen im Jahr 2025 ein Umsatzanteil von 64,58 %; Weitverkehrsstrecken werden voraussichtlich das schnellste Wachstum mit einer CAGR von 9,64 % bis 2031 verzeichnen.

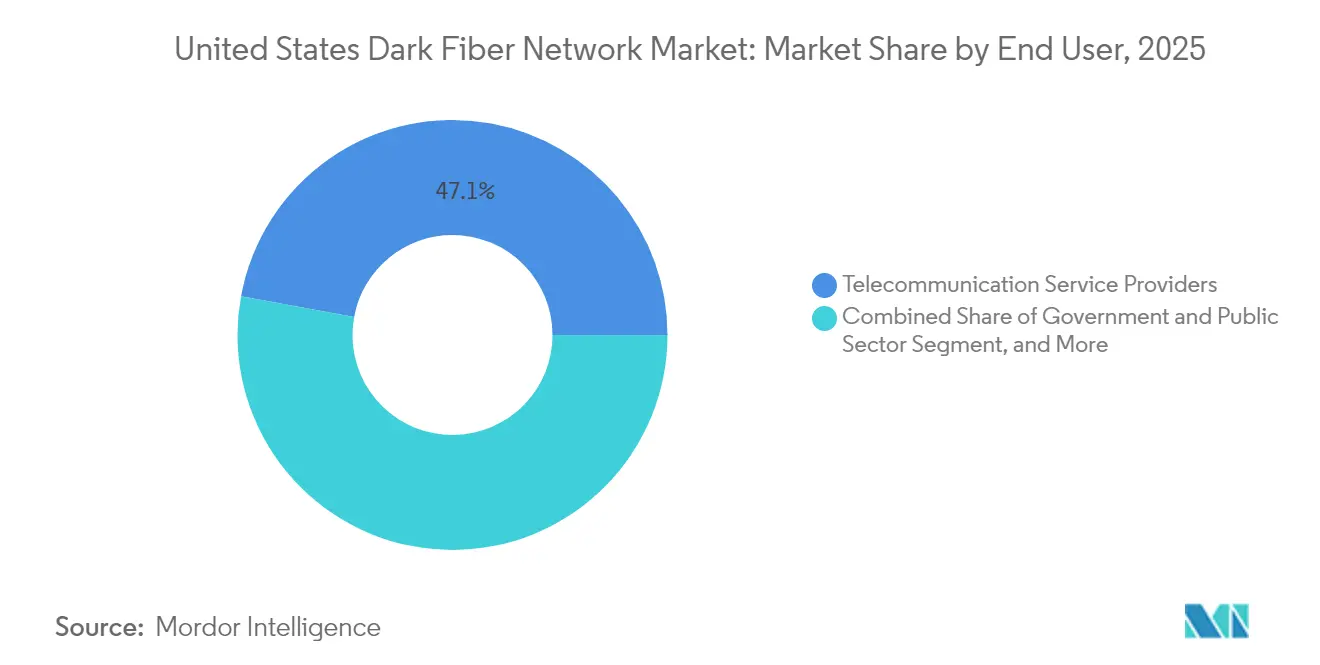

- Nach Endnutzer entfielen auf Telekommunikationsdienstleister 47,11 % der Marktgröße des Dark-Fiber-Netzwerks in den Vereinigten Staaten im Jahr 2025, während das Segment Regierung und öffentlicher Sektor voraussichtlich mit einer CAGR von 8,41 % wachsen wird.

- Nach Anwendung entfielen auf Kommunikationsdienste ein Anteil von 34,12 % an der Marktgröße des Dark-Fiber-Netzwerks in den Vereinigten Staaten im Jahr 2025, und sichere Netzwerke und Speicherung werden voraussichtlich mit einer CAGR von 8,52 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Dark-Fiber-Netzwerke in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Bandbreitennachfrage durch 5G-Backhaul | +2.1% | National, mit frühen Gewinnen in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Verbreitung von Hyperscale-Rechenzentren | +2.8% | Regionale Cluster: Northern Virginia, Dallas, Chicago, Silicon Valley | Kurzfristig (≤ 2 Jahre) |

| Umstieg von Cloud-Dienstleistern auf dedizierte Konnektivität | +1.9% | National, konzentriert in Rechenzentrumsstandorten | Mittelfristig (2–4 Jahre) |

| Wachsendes Interesse von Stromversorgungsunternehmen an der Monetarisierung von Wegerechten | +1.2% | Ländliche und vorstädtische Korridore im ganzen Land | Langfristig (≥ 4 Jahre) |

| Kommunale Initiativen zur digitalen Chancengleichheit zur Ermöglichung von Open-Access-Dark-Fiber | +1.4% | Städtische und vorstädtische Gemeinden | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize für ländliche Breitbandinfrastruktur im Rahmen der CARES-Act-Verlängerungen | +0.8% | Ländliche Gebiete, insbesondere unterversorgte Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Bandbreitennachfrage durch 5G-Backhaul

Mobilfunkbetreiber ersetzen Mikrowellenverbindungen durch Glasfaser, um die Anforderungen von 5G an extrem niedrige Latenz und erweitertes Breitband zu erfüllen. Der Bericht über den Kommunikationsmarkt 2024 der Bundesbehörde für Kommunikation bestätigt, dass Netzbetreiber dichte Glasfaserausbauten rund um Kleinzellen-Cluster priorisierten und dabei häufig überschüssige Dark Fiber zur Zukunftssicherung der Kapazität sicherten.[1]Bundesbehörde für Kommunikation, "Bericht über den Kommunikationsmarkt 2024," fcc.gov Jeder 5G-Makrostandort benötigt nun mindestens zwei dunkle Faserstränge für primären und sekundären Backhaul, während dicht besiedelte städtische Zonen möglicherweise ein Dutzend benötigen. Der Druck ist am stärksten in New York, Los Angeles und Dallas ausgeprägt, wo Spektrumbestände oberhalb von 3,5 GHz Glasfaser erfordern, um massives MIMO vollständig auszuschöpfen. Anbieter berichten von einem Anstieg der glasfaserverbundenen Funkstandorte um 27 % im Jahresvergleich, und Neutral-Host-Großhändler bündeln zunehmend Dark-Fiber-IRUs mit 25-jährigen Laufzeiten, um Ankermieter zu gewinnen. Da sich Edge-Computing-Knoten neben Kleinzellen verbreiten, werden zusammenhängende Metro-Ringe unverzichtbar und treiben den Markt für Dark-Fiber-Netzwerke in den Vereinigten Staaten voran.

Verbreitung von Hyperscale-Rechenzentren

Die Internationale Energieagentur schätzt, dass Rechenzentren in den Vereinigten Staaten im Jahr 2024 rund 180 TWh verbrauchten, was 45 % des weltweiten Verbrauchs entspricht, und prognostiziert bis 2030 einen Anstieg um 130 %, angeführt von KI-Trainings-Clustern.[2]Internationale Energieagentur, "Energie und KI," iea.org Hyperscaler fordern routinemäßig 12 bis 48 Fasernpaare pro Korridor zur Verbindung von Verfügbarkeitszonen – ein sechsfacher Anstieg gegenüber den Normen von 2021. Die Campusdichte von 5 GW in Northern Virginia verdeutlicht das Ausmaß: Betreiber dort bieten für alle dunklen Faserstränge entlang diverser Strecken nach Ashburn, um Einzelpunktausfälle zu vermeiden. Anbieter wie Lumen bieten 432-Faser-Kabel mit doppelter Mantelkonstruktion an, die es Kunden ermöglichen, geografisch redundante Leitungen zu mieten. Die kontinuierliche Skalierung von Trainingsmengen großer Sprachmodelle macht ungenutzte Glasfaser zu einer Absicherung gegen optische Upgrade-Zyklen, erhöht die Streckenmeilenbewertungen und beschleunigt den Ausbau in sekundären Standorten wie Columbus und Omaha.

Umstieg von Cloud-Dienstleistern auf dedizierte Konnektivität

Cloud-Anbieter migrieren von wellenlängenbasierten Großhandelsvereinbarungen hin zu unveräußerlichen Nutzungsrechten an Dark Fiber und verweisen dabei auf Vorteile bei Kosten, Sicherheit und Determinismus. Cisco berechnet, dass der Besitz oder die Anmietung ungenutzter Faserstränge die gesamten Netzwerk-Gesamtbetriebskosten über einen Fünfjahreszeitraum im Vergleich zu verwalteten Bandbreitendiensten um 48 % senken kann.[3]Cisco Systems, "Jenseits des Rechenzentrums – Hochleistungsnetzwerke für KI," cisco.com Das Ministerium für Informationstechnologie von Maryland erzielte jährliche Betriebskosteneinsparungen von 111 Millionen USD, nachdem es geschäftskritische Workloads auf gemietete Dark-Fiber-Strecken migriert hatte, und konnte so Budget für Cybersicherheit und Edge-Computing-Initiativen freisetzen. Die Einführung hat sich beschleunigt, da 400G-ZR- und 800G-steckbare Optiken direkte Erkennungsleitungskarten in Spine-Switches ermöglichen und den Bedarf an externen Transportgestellen entfallen lassen. Diese architektonische Vereinfachung intensiviert die Nachfrage nach verlustarmen, G.652.D-konformen Einmodenfaserspulen und unterstützt den stetigen Anstieg des Marktes für Dark-Fiber-Netzwerke in den Vereinigten Staaten.

Wachsendes Interesse von Stromversorgungsunternehmen an der Monetarisierung von Wegerechten

Ländliche Elektrokooperativen und investorengeführte Versorgungsunternehmen verfügen über Zehntausende von Freileitungskilometern, die sich mit Breitband-Versorgungslücken in Volkszählungsgebieten überschneiden. Durch die Überlagerung optischer Verbundleiter auf Übertragungsstichleitungen können Versorgungsunternehmen zusätzliche Einnahmen erschließen, ohne umfangreiche neue Wegerechtsverhandlungen führen zu müssen. Der Glasfaser-Breitbandverband verzeichnete im Jahr 2024 14 staatlich geführte Mittelstrecken-Projekte unter Beteiligung von Versorgungsunternehmen, gegenüber sechs im Jahr 2022. Alabama Fiber Network veranschaulicht das Modell, indem es 400-Gbps-Open-Access-Kanäle an Internetdienstleister in 38 Landkreisen vermietet. Die Beteiligung von Versorgungsunternehmen verkürzt Genehmigungszyklen, da Stromleitungsrechte bereits gesichert sind, was die Wirtschaftlichkeit zugunsten von Dark Fiber gegenüber Mikrowellenrelais für den ländlichen Backhaul verschiebt. Angesichts der langen Nutzungsdauer von Versorgungsmasten bevorzugen Kooperativen IRUs mit 20- bis 30-jähriger Laufzeit, was mit den Zeitplänen öffentlicher Subventionen übereinstimmt und damit die ländlichen Beiträge zum Markt für Dark-Fiber-Netzwerke in den Vereinigten Staaten stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Kapitalbedarf | -1.8% | National, stärker ausgeprägt in ländlichen Gebieten und Gebieten mit geringer Bevölkerungsdichte | Mittelfristig (2–4 Jahre) |

| Komplexe Genehmigungsverfahren und Wegerechtserlangung | -1.2% | Städtische Gebiete und ökologisch sensible Korridore | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verfügbarkeit virtueller Glasfaser über Wellenlängendienste | -0.9% | Ballungsräume mit dichter Glasfaserinfrastruktur | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Spezialfaser-Vorformen | -0.7% | National, alle Bereitstellungstypen betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapitalbedarf

Unterirdische Bauarbeiten kosten im nationalen Durchschnitt 16,25 USD pro Fuß, während Freileitungsbauten bei knapp 6,49 USD liegen; beide Zahlen stiegen zwischen 2023 und 2024 aufgrund von Arbeitskräftemangel und Harzkosten zweistellig. Arbeit macht mehr als zwei Drittel der Gesamtausgaben aus und treibt die internen Renditeschwellen in den mittleren Zehnerbereich. Kleine regionale Netzbetreiber haben Schwierigkeiten, Finanzierungen zu sichern, da die Referenzzinssätze bei rund 5 % liegen, was einige dazu veranlasst, den Eintritt in Joint Ventures oder Open-Access-Konsortien zu erwägen. Längere Amortisationszeiträume verringern die Bereitschaft zu spekulativen Ausbauten jenseits etablierter Rechenzentrumskorridore und bremsen die kurzfristige Expansion des Marktes für Dark-Fiber-Netzwerke in den Vereinigten Staaten. Betreiber haben reagiert, indem sie Mikrotrenching in aufgeschlossenen Gemeinden standardisiert haben, was die Tiefbaukosten für Metro-Stichleitungen um bis zu 40 % senkt; dennoch bleibt die gesamte Kapitalaufwandsbarriere erheblich.

Komplexe Genehmigungsverfahren und Wegerechtserlangung

Glasfaserbereitstellungen durchqueren ein Flickenteppich aus Bundes-, Landes-, Kreis- und Stadtjurisdiktionen, jede mit eigenen Umwelt- und Denkmalschutzanforderungen. Vorbereitungsarbeiten für die Mastbefestigung können 500 bis 5.000 USD pro Mast kosten, wenn Umsetzungen erforderlich sind, und die Zeitpläne verdoppeln sich häufig in dicht besiedelten Innenstadtbezirken, wo unterirdische Leitungskanäle überlastet sind. Die Bundesbehörde für Kommunikation hat vereinfachte Richtlinien für die einmalige Vorbereitung von Mastbefestigungen verabschiedet; die Umsetzung variiert jedoch, sodass Netzbetreiber zahlreiche bilaterale Vereinbarungen aushandeln müssen. Umweltverträglichkeitsprüfungen entlang von Feuchtgebieten oder Stammesgebieten verlängern den Bau von Weitverkehrskorridoren und schrecken Strecken ab, die Engpässe entlang autobahnnaher Trassen entlasten könnten. Diese administrativen Reibungsverluste bremsen die Geschwindigkeit des neuen Dark-Fiber-Angebots und dämpfen das Wachstum im Markt für Dark-Fiber-Netzwerke in den Vereinigten Staaten, bis einheitliche Genehmigungsreformen national Fuß fassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fasertyp: Einmodenfaser dominiert, Multimodefaser gewinnt bei Kurzstreckenanwendungen an Bedeutung

Einmodenfaser hatte im Jahr 2025 einen Marktanteil von 68,54 % am Dark-Fiber-Netzwerk in den Vereinigten Staaten, da ihr geringes Dämpfungsprofil kohärente 400G-800G-Optiken über transregionale Strecken unterstützt. Hyperscaler, die Weitverkehrsleitungen zwischen Ashburn und Chicago beziehen, fordern regelmäßig Kabel mit 432 Fasern, was die Dominanz des Segments festigt. Lieferanten haben die Lieferzeiten für biegeunempfindliche G.657.A2-Varianten verkürzt, was auch die Einführung für Metro-Stichleitungen ankurbelt. Multimodefaser ist zwar im Gesamtwert kleiner, wird aber bis 2031 voraussichtlich eine CAGR von 9,67 % erreichen, angetrieben durch das Wachstum von KI-Clustern in Rechenzentren, wo eine Reichweite von 50 Metern ausreicht.

Die Energieeinsparungen von Multimode-Transceivern, geschätzt auf 1–2 Watt unter vergleichbaren Einmode-Steckmodulen, führen zu messbaren Betriebskosteneinsparungen für Einrichtungen, die Zehntausende von GPUs betreiben. Neue IEEE-802.3db-Spezifikationen für 200G-Verbindungen verbessern die Aussichten weiter. Umgekehrt unterstützt der starke Anstieg der Einmodenfaserzahl pro Strecke eine stetige Umsatzexpansion und stellt sicher, dass die Marktgröße des Dark-Fiber-Netzwerks in den Vereinigten Staaten von beiden Kategorien profitiert.

Nach Netzwerktyp: Metro-Dominanz mit aufsteigendem Weitverkehr

Metro-Ringe hielten 64,58 % der Ausgaben im Jahr 2025, da Netzbetreiber dichte Cluster von Rechenzentren, Kleinzellen und Unternehmens-POPs innerhalb weitläufiger Ballungsräume wie Dallas-Fort Worth und Northern New Jersey verbinden müssen. Gemeinden fördern die gemeinsame Nutzung von Leitungskanälen durch Einmal-Grabungs-Verordnungen und senken so die Eintrittsbarrieren für Wettbewerber, die Metro-Dark-Fiber-Paare mieten. Weitverkehr wird jedoch mit einer CAGR von 9,64 % das schnellste Wachstum verzeichnen, da KI-Workloads Überlastungsverkehr in energiereiche Sekundärmärkte wie Omaha und Des Moines verlagern.

Projekte wie Ziply Fibers 400G Northern Link veranschaulichen den Schwenk zu diversitätsreichen interregionalen Strecken und schaffen inkrementelle Nachfrage nach neuen Mantelausbauten über bestehende Wegerechte. Da Hyperscaler häufig auf mindestens drei einzigartigen physischen Strecken bestehen, finden Netzbetreiber, die bereit sind, Kapitalaufwand zu schultern, aufnahmebereite Ankermieter. Folglich tragen beide Segmente zur Wachstumsdynamik des Marktes für Dark-Fiber-Netzwerke in den Vereinigten Staaten bei.

Nach Endnutzer: Telekommunikation führt, öffentlicher Sektor beschleunigt

Telekommunikationsdienstleister repräsentierten im Jahr 2025 47,11 % der Marktgröße des Dark-Fiber-Netzwerks in den Vereinigten Staaten und nutzten ihre weitreichenden Netzwerke, um ungenutzte Faserstränge an Mobilfunkbetreiber und große Unternehmen zu vermieten. Wettbewerbsdynamiken veranlassen etablierte Anbieter, veraltete Kupferkorridore mit hochzähligen Kabeln auszubauen, um Herausforderer mit flacheren Preismodellen abzuwehren. Regierung und öffentliche Behörden, katalysiert durch Fördermittel für Breitband-Chancengleichheit, Zugang und Bereitstellung, werden mit einer CAGR von 8,41 % am schnellsten wachsen und Fördermittel in kreisweite Mittelstrecken-Ringe und Stichleitungen zu Ankerinstitutionen lenken.

Über das Breitband-Chancengleichheits-, Zugangs- und Bereitstellungsprogramm hinaus schreiben Verteidigungs- und Heimatschutzmaßnahmen dedizierte, private Glasfaser für klassifizierten Datenverkehr vor und steigern die Nachfrage weiter. Stromversorgungsunternehmen, Universitäten und Gesundheitsnetzwerke ergänzen den Segmentmix, wobei jeder die deterministische Leistung schätzt, die Dark Fiber bietet. Diese wachsende Vielfalt an Kundensegmenten stärkt die Widerstandsfähigkeit des Marktes für Dark-Fiber-Netzwerke in den Vereinigten Staaten.

Nach Anwendung: Kommunikationsdienste dominieren, sicherheitsgetriebene Nutzungen steigen stark

Kommunikationsdienste machten im Jahr 2025 34,12 % des Umsatzes aus und umfassen Sprach-, IP-Transit- und Großhandelstransportdienste in Carrier-Qualität, die auf Dark Fiber für Skaleneffekte angewiesen sind. Der Aufstieg von 800G-kohärenten Steckmodulen ermöglicht es etablierten Anbietern, zusätzliche Wellenlängen auf jahrzehntealtem Glas zu aktivieren, die Nutzungsdauer der Anlagen zu verlängern und die verkaufbare Kapazität zu erhöhen. Sichere Netzwerke und Speicherung werden mit einer CAGR von 8,52 % das stärkste Wachstum verzeichnen, da Zero-Trust-Sicherheitsansätze Behörden und Fortune-500-Unternehmen dazu veranlassen, Datenflüsse physisch zu trennen.

Dedizierte Glasfaser, die souveräne Cloud-Regionen oder Notfallwiederherstellungsspeicher verbindet, umgeht Risiken gemeinsam genutzter Infrastruktur – eine Priorität, die durch jüngste Ransomware-Vorfälle gegen Gesundheitssysteme unterstrichen wird. IoT-Backbones für intelligente Stromnetze und Verkehrssignalsynchronisierung fügen nischige, aber schnell wachsende Bandbreitenbereiche hinzu. Die Vielzahl der Anwendungsfälle gewährleistet stabile Auslastungsraten, ein Schlüsselfaktor für langfristige Investitionen in den Markt für Dark-Fiber-Netzwerke in den Vereinigten Staaten.

Geografische Analyse

Der Süden hielt im Jahr 2025 einen beherrschenden Umsatzanteil dank unternehmensfreundlicher Regulierung, reichlich Land für Hyperscale-Campusse und der Dichte an Carrier-Hotels in Atlanta und Northern Virginia. Versorgungskooperativen beschleunigen den Freileitungsausbau entlang von Verteilungsleitungen und verkürzen so die Bauzyklen für Stichleitungen auf der letzten Meile. Korridore von Dallas nach Houston profitieren zudem vom Telemetrie-Backhaul der Öl- und Gasindustrie, der dunkle Faserstränge für latenzempfindliche SCADA-Schleifen mietet.

Die Wachstumsdynamik verlagert sich nach Westen. Der Westen wird bis 2031 voraussichtlich eine bessere Wachstumsrate verzeichnen, da Silicon Valley, Reno und Phoenix KI-Cluster-Überlauf aus gesättigten östlichen Standorten aufnehmen. Nevadas 2.500 Meilen langes Open-Access-Mittelstrecken-Netzwerk veranschaulicht staatlich geförderte Initiativen, die Großhandels-Dark-Fiber mit attraktiven IRU-Konditionen kombinieren und Cloud-Anbieter anlocken, die wüstennahe Campusse mit erneuerbarer Energie suchen. Gebirgiges Gelände erhöht die Kosten pro Meile für Erdverlegungen, doch Hyperscaler zahlen Aufschläge für latenzarme transpazifische Strecken, was den Kapitalaufwand rechtfertigt.

Der Nordosten und der Mittlere Westen verzeichnen stabile Zuwächse im mittleren einstelligen Bereich. Dichte städtische Leitungskanalnetze in New York und Boston ermöglichen Mantelüberlagerungen ohne neue Grabungsarbeiten und halten damit die Kosten pro aktivierter Meile niedrig. Unterdessen intensiviert sich die Rolle des Mittleren Westens als kontinentale Aggregationszone; Netzbetreiber fügen diverse Strecken durch Minneapolis und Chicago hinzu, um überlastete Altleitungen entlang der I-70 zu umgehen. Staatlich geführte Programme wie Maines 530-Meilen-MOOSE-Net bestätigen den öffentlichen Appetit auf Open-Access-Modelle, die den gesamten adressierbaren Markt für das Dark-Fiber-Netzwerk in den Vereinigten Staaten erweitern.

Wettbewerbslandschaft

Die Branche für Dark-Fiber-Netzwerke in den Vereinigten Staaten weist eine moderate Konsolidierung auf. Zayo, Lumen und Crown Castle kontrollieren viele hochfaserzählige Weitverkehrskorridore; dennoch erodieren regionale Spezialisten und kommunale Konsortien ihren Anteil in sekundären Ballungsräumen weiter. Lumen behauptet, dass die Replikation seiner Anlagenbasis von 400.000 Streckenmeilenkilometern 150 Milliarden USD kosten würde, was auf hohe Markteintrittsbarrieren hinweist. Sein Private Connectivity Fabric überlagert den Transport mit SDN-Steuerung und bündelt bedarfsgerechte Bandbreite und Dark-Fiber-IRUs, um die Kundenbindung bei Hyperscalern zu vertiefen.

Zayo verfolgt eine aggressive Ausbaustrategie und fügt 5.000 Streckenmeilenkilometer über fünf neue Weitverkehrsstrecken hinzu, um KI-getriebene Kapazitätsanfragen zu erfüllen. Dies steht im Gegensatz zu Crown Castles metro-zentriertem Fokus, der auf Kleinzellen-Backhaul und Edge-Computing-Cluster in den Top-30-Märkten abzielt. Elektrokooperativen-Unternehmen wie Alabama Fiber Network führen ein kostengünstiges Modell ein, das bestehende Wegerechte nutzt und 400-Gbps-Open-Access-Fähigkeiten bietet, die bei ländlichen Telekommunikationsunternehmen ohne Kapitalaufwand für parallele Ausbauten Anklang finden.

Auch die Lieferantendynamik spielt eine Rolle. Corning und Prysmian dominieren Glasfaser-Vorformen, während Hardware-Anbieter wie Ciena und Cisco darum bemüht sind, 800G-Klasse-Optiken zu liefern. Bereitstellungspartner bündeln zunehmend Tiefbauarbeiten und Wartung und bieten schlüsselfertige Optionen für Risikokapitalfonds, die von den versorgungsähnlichen Cashflows der Glasfaser angezogen werden. Das daraus resultierende Wettbewerbsgefüge erhält eine gesunde Rivalität aufrecht und vermeidet gleichzeitig ruinösen Preiswettbewerb – ein Gleichgewicht, das Investitionen in den Markt für Dark-Fiber-Netzwerke in den Vereinigten Staaten nachhaltig stützt.

Marktführer der Branche für Dark-Fiber-Netzwerke in den Vereinigten Staaten

Zayo Group Holdings, Inc.

Crown Castle Fiber LLC

Lumen Technologies, Inc.

FiberLight, LLC

Uniti Group Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Lumen Technologies sicherte sich eine Zusage von 500 Millionen USD von institutionellen Investoren, um den KI-fokussierten Glasfaserausbau zu beschleunigen, mit dem Ziel, bis 2026 2.000 neue Streckenmeilenkilometer entlang wichtiger Rechenzentrumskorridore und aufkommender Edge-Computing-Standorte zu erschließen.

- Februar 2025: Crown Castle schloss eine Erweiterung im Wert von 180 Millionen USD ab, die 850 Streckenmeilenkilometer 400G-fähiger Dark Fiber in drei großen Ballungsräumen hinzufügte und die 5G-Backhaul- und Hyperscale-Rechenzentrumskonnektivität stärkte.

- Januar 2025: Die Bundesbehörde für Kommunikation leitete ein neues Regelgebungsverfahren ein, das darauf abzielt, den Dark-Fiber-Zugang zu vereinfachen und regulatorische Hürden für Glasfaser-Großhandelsdienste zu senken, und handelte dabei auf der Grundlage der Erkenntnisse aus ihrem Bericht über den Kommunikationsmarkt 2024.

- Januar 2025: Zayo Group legte einen Plan vor, über die nächsten fünf Jahre mehr als 5.000 zusätzliche Weitverkehrs-Streckenmeilenkilometer bereitzustellen, um den steigenden KI-Bandbreitenbedarf zu decken, und verwies dabei auf über 1 Milliarde USD an KI-Verträgen im Jahr 2024 und eine Opportunity-Pipeline von 3 Milliarden USD.

Berichtsumfang des Marktes für Dark-Fiber-Netzwerke in den Vereinigten Staaten

| Einmodenfaser |

| Multimodefaser |

| Weitverkehr |

| Metro |

| Telekommunikationsdienstleister |

| Internetdienstleister |

| Unternehmen |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzer |

| Kommunikationsdienste |

| Kabelfernsehen |

| Rechenzentrumsverbindung |

| Sichere Netzwerke und Speicherung |

| Sonstige Anwendungen |

| Nach Fasertyp | Einmodenfaser |

| Multimodefaser | |

| Nach Netzwerktyp | Weitverkehr |

| Metro | |

| Nach Endnutzer | Telekommunikationsdienstleister |

| Internetdienstleister | |

| Unternehmen | |

| Regierung und öffentlicher Sektor | |

| Sonstige Endnutzer | |

| Nach Anwendung | Kommunikationsdienste |

| Kabelfernsehen | |

| Rechenzentrumsverbindung | |

| Sichere Netzwerke und Speicherung | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Dark-Fiber-Netzwerke in den Vereinigten Staaten im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 1,84 Milliarden USD erreichen und mit einer CAGR von 7,65 % wachsen.

Welcher Fasertyp dominiert derzeit die Ausgaben?

Einmodenfaser hält einen Anteil von 68,54 % aufgrund ihrer Eignung für Weitverkehrs-400G-800G-Anwendungen.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der Westen wird voraussichtlich mit einer besseren CAGR wachsen, da Hyperscaler Kapazitäten in Silicon Valley, Reno und Phoenix ausbauen.

Warum steigen Cloud-Anbieter auf Dark Fiber um?

Dedizierte dunkle Faserstränge senken die gesamten Netzwerk-Fünfjahres-Betriebskosten im Vergleich zu verwalteten Wellenlängendiensten um nahezu 48 % und verbessern die Sicherheit.

Wie beeinflussen Versorgungsunternehmen die ländliche Glasfaserbereitstellung?

Elektrokooperativen nutzen bestehende Freileitungsmasten, um Mittelstrecken-Strecken zu bauen, verkürzen Genehmigungszyklen und stellen Open-Access-Dark-Fiber bereit.

Was sind die größten Hindernisse für neue Ausbauten?

Hohe Baukosten und komplexe, mehrstufige Genehmigungsverfahren bleiben die größten Hürden für potenzielle Marktteilnehmer.

Seite zuletzt aktualisiert am: