Marktgröße und Marktanteil für Glasfaserkabel in den Vereinigten Staaten und Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

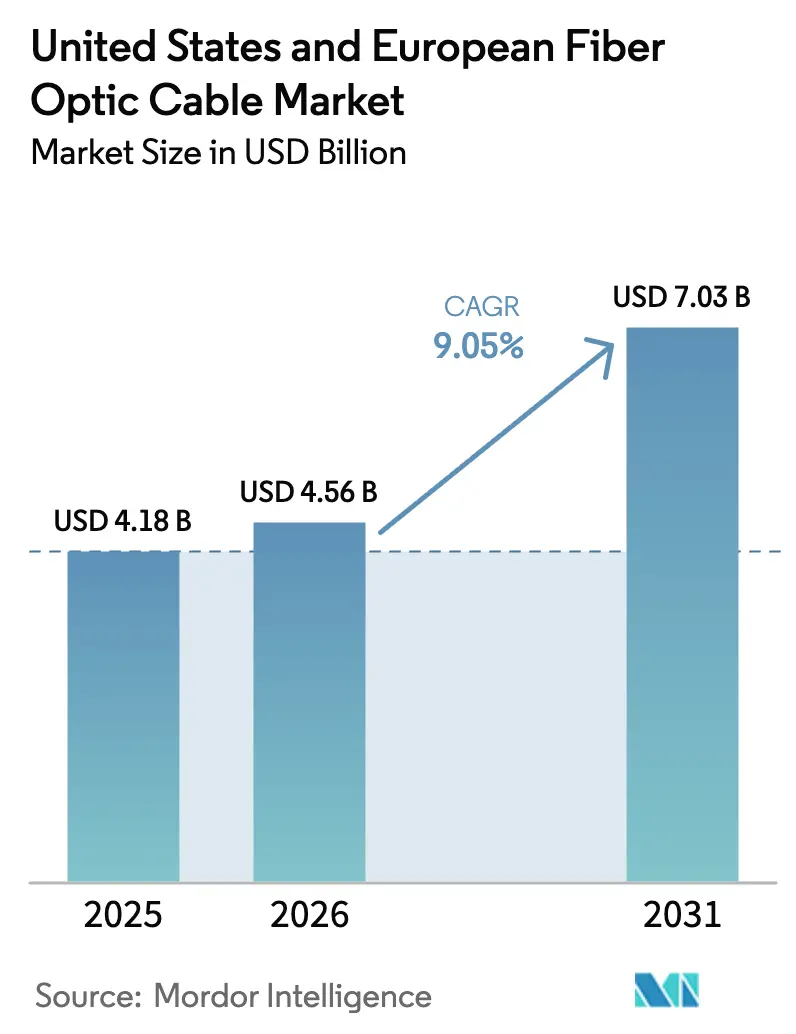

| Marktgröße im Basisjahr (2025) | 4.18 Milliarden US-Dollar |

| Marktgröße (2026) | 4.56 Milliarden US-Dollar |

| Marktgröße (2031) | 7.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.05% CAGR |

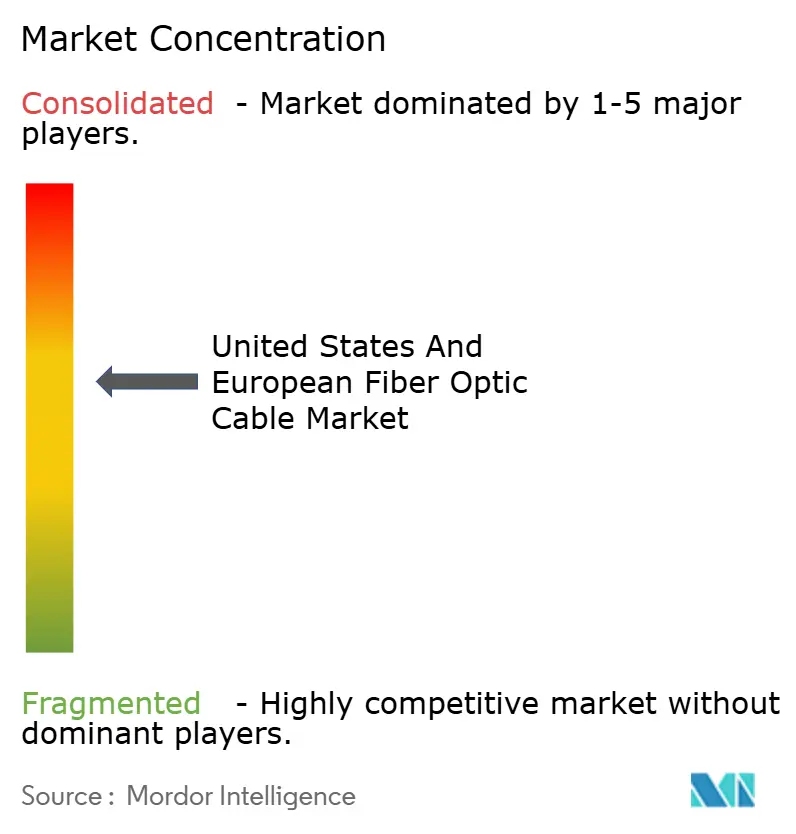

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Glasfaserkabel in den Vereinigten Staaten und Europa von Mordor Intelligence

Die Marktgröße für Glasfaserkabel in den Vereinigten Staaten und Europa wird im Jahr 2026 auf 4,56 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 4,18 Milliarden USD, mit Prognosen für 2031, die 7,03 Milliarden USD zeigen, und wächst mit einer CAGR von 9,05 % über den Zeitraum 2026–2031. Beschleunigte 5G-Verdichtung, staatliche Breitbandförderung und KI-zentrierte Hyperscale-Rechenzentren synchronisieren Ausgabenzyklen und treiben Weitverkehrs-, Metro- und Gebäudeinstallationen voran. Förderpakete wie das BEAD-Programm im Wert von 42,45 Milliarden USD und der Digitale Jahrzehnt-Plan der Europäischen Union bieten eine klare langfristige Nachfragesichtbarkeit, während Neutral-Host- und Utility-Dark-Fiber-Modelle inkrementelle Chancen für Hersteller erschließen, die in der Lage sind, Spezialbaugruppen zu liefern. Unterseeische Investitionen von Hyperscalern, darunter Metas Projekt Waterworth, katalysieren technische Verschiebungen hin zu G.654.E-Fasern mit extrem niedrigem Verlust, und ein anhaltender Mangel an qualifizierten Spleißtechnikern verschärft die Projektzeitpläne, erhält jedoch die Preissetzungsmacht für Integratoren mit schlüsselfertigen Vor-Ort-Services aufrecht.

Wichtigste Erkenntnisse des Berichts

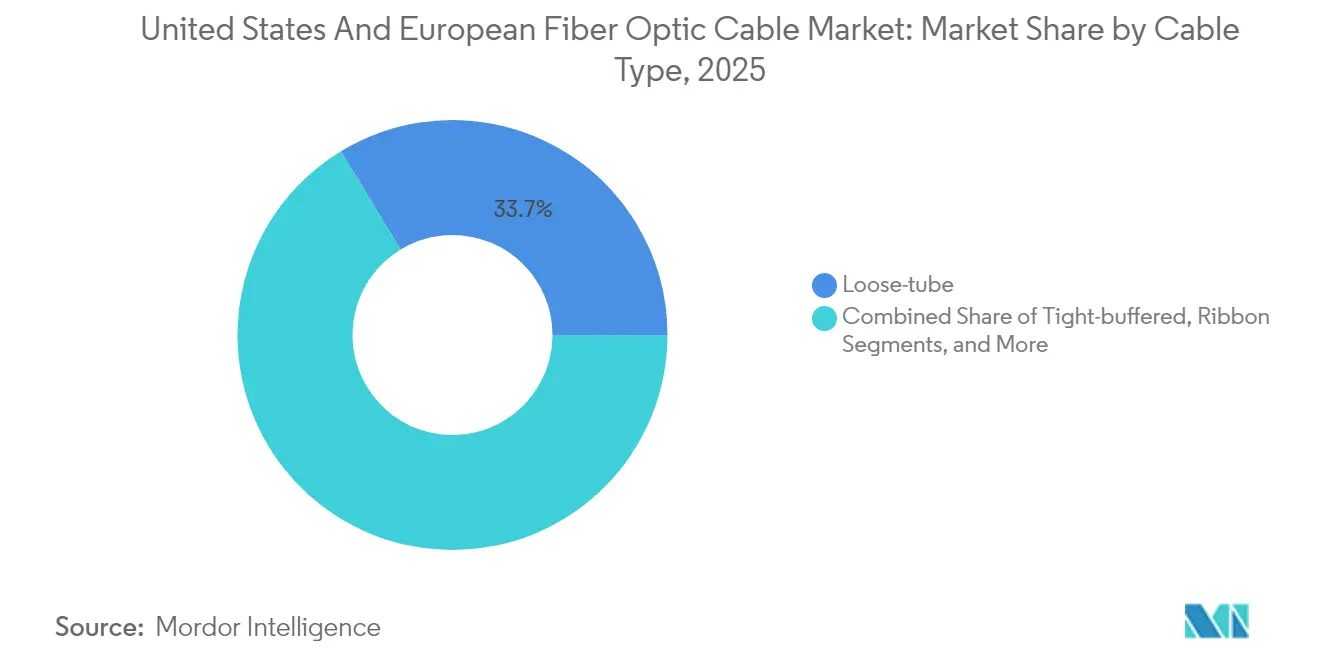

- Nach Kabeltyp erzielten Loose-Tube-Produkte im Jahr 2025 einen Umsatzanteil von 33,68 % am Glasfaserkabelmarkt; Tight-Buffered-Varianten werden bis 2031 voraussichtlich mit einer CAGR von 9,54 % wachsen.

- Nach Modus hielten Singlemode-Lösungen im Jahr 2025 einen Marktanteil von 60,92 % am Glasfaserkabelmarkt, während Multimode-Angebote im Zeitraum 2026–2031 die höchste prognostizierte CAGR von 9,41 % verzeichneten.

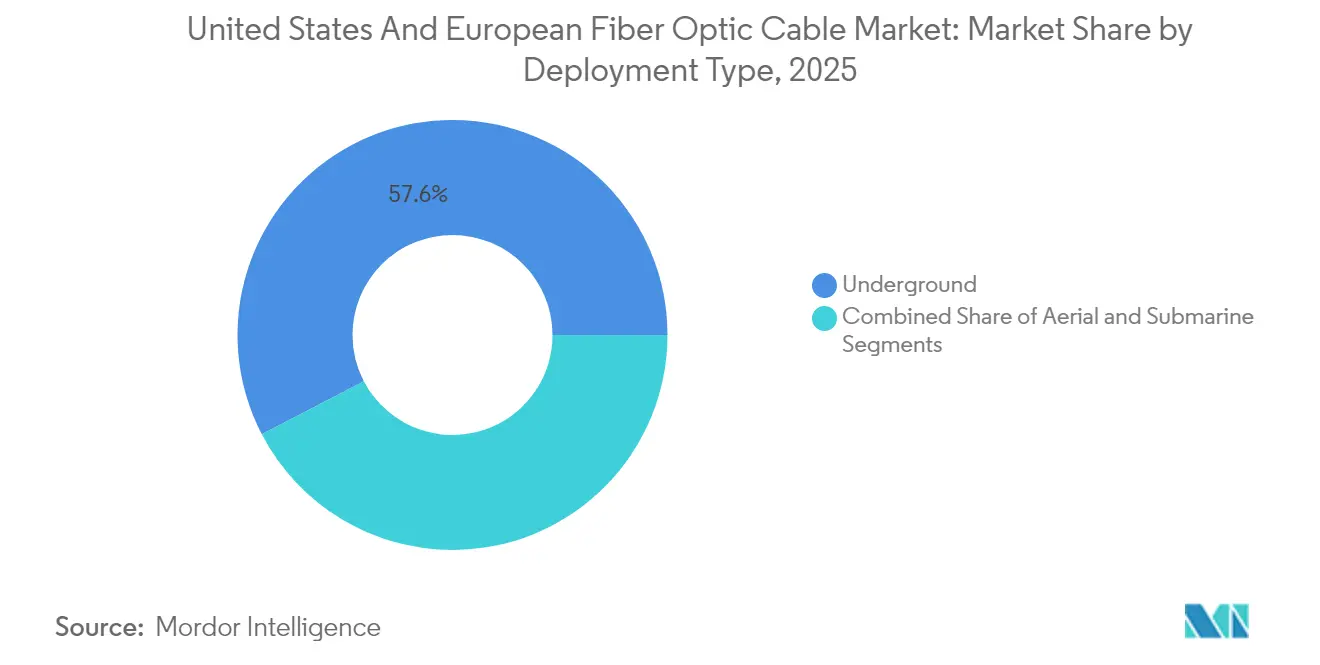

- Nach Verlegungsart entfielen im Jahr 2025 57,64 % der Marktgröße für Glasfaserkabel auf unterirdische Installationen; unterseeische Systeme sind positioniert, bis 2031 mit einer CAGR von 9,78 % zu wachsen.

- Nach Endverbraucherbranche dominierte die Telekommunikation mit einem Anteil von 65,71 % im Jahr 2025 und expandiert mit einer CAGR-Prognose von 9,95 % bis 2031.

- Nach Land führten die Vereinigten Staaten mit 38,12 % des Gesamtwertes von 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 10,46 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Glasfaserkabel in den Vereinigten Staaten und Europa

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Datenaufkommen und Cloud-Arbeitslasten | +2.1% | Nordamerikanische und EU-Hyperscale-Cluster | Mittelfristig (2–4 Jahre) |

| Beschleunigte FTTH- und 5G-Rollout-Investitionen | +1.8% | EU39-Länder, ländliche Korridore in den USA | Mittelfristig (2–4 Jahre) |

| Staatliche Breitbandförderung (US BEAD/EU Digitales Jahrzehnt) | +1.5% | Vereinigte Staaten, Deutschland, Frankreich, Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| Einführung von Singlemode-Fasern mit extrem niedrigem Verlust | +1.2% | Globale unterseeische und Weitverkehrsrouten | Langfristig (≥ 4 Jahre) |

| Open-RAN-Neutral-Host-Verdichtung benötigt Dark Fiber | +0.9% | Dicht besiedelte Stadtgebiete in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von versorgungseigenen Glasfasern für die Netzmodernisierung | +0.8% | Nordamerika, Nordeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Datenaufkommen und Cloud-Arbeitslasten

Hyperscale-Rechenzentren, die für KI-Trainingscluster bestimmt sind, verbrauchen Hochdichte-Ribbonbaugruppen in einem beispiellosen Tempo, was Ost-West-Verkehrsmuster widerspiegelt, die Kupferleitungen nicht unterstützen können. Metas Projekt Waterworth und Amazons Irland-USA-Kabel veranschaulichen milliardenschwere Verpflichtungen gegenüber privater Backbone-Infrastruktur, die 400G- und 800G-optische Leitungen priorisiert. Connector-Vorlaufzeiten übersteigen 16 Wochen für MPO/MTP-Formate, was ein sich verschärfendes Angebotsumfeld veranschaulicht, das die Position vertikal integrierter Lieferanten stärkt [1]CABLExpress Redaktionsteam, "Navigation des MTP/MPO-Komponentenmangels mit CABLExpress," cablexpress.com. G.654.E-Fasern mit extrem niedrigem Verlust gewinnen an Bedeutung, da sie die Anzahl der Regenerationsstellen auf Ozeanstrecken reduzieren und damit die Gesamtbetriebskosten für Cloud-Betreiber senken. Infolgedessen sichern sich Hersteller, die in der Lage sind, spezialisierte Tight-Buffered- und Ribbon-Designs zu liefern, die für KI-Arbeitslasten optimiert sind, Premium-Preise und erweitern gleichzeitig den wiederkehrenden Serviceerlös durch Vor-Ort-Umzüge, Ergänzungen und Änderungen.

Beschleunigte FTTH- und 5G-Rollout-Investitionen

Die EU39-Glasfaserabdeckung stieg bis September 2024 auf 74,6 %, wobei Deutschland 3,8 Millionen Objekte hinzufügte und das Vereinigte Königreich in diesem Zeitraum 4,2 Millionen versorgte. Wettbewerbsüberbau durch Delta Fibre, Open Dutch Fibre und KPNs Glaspoort trieb die Niederlande zu einem Meilenstein von 88 % Haushaltsabdeckung. Parallel dazu ist die Millimeterwellen-5G-Verdichtung auf Dark-Fiber-Backhaul zu Kleinzellengruppen angewiesen, was Mobilfunknetzbetreiber dazu veranlasst, FTTH- und 5G-Assets gemeinsam einzusetzen, um Tiefbaukosten zu amortisieren. Infrastrukturnutzung und Neutral-Host-Turm-Modelle senken Hürden für alternative Betreiber, während Multi-Tenant-Rechenzentren dieselben Leitungssysteme nutzen, um Meet-Me-Räume zu integrieren. Diese Konvergenz beschleunigt die Auftragspipelines für Kabelhersteller, die modulare Produktportfolios pflegen, die sowohl für oberirdische als auch für unterirdische Wege adaptierbar sind.

Staatliche Breitbandförderungsprogramme

Die BEAD-Initiative in Höhe von 42,45 Milliarden USD priorisiert Glasfaser-Erstbaukonzepte und verdrängt damit effektiv Fixed-Wireless-Proxys bei staatlich finanzierten ländlichen Ausbauten in den USA. Parallele Politiken des Digitalen Jahrzehnts schreiben einen universellen Gigabit-Zugang in der gesamten Europäischen Union bis 2030 vor, ergänzt durch Deutschlands Gigabitförderung 2.0-Zuschüsse in Höhe von 1,2 Milliarden EUR und Frankreichs aufeinanderfolgenden nationalen Rollouts. Die Build America Buy America-Inhaltsvorschriften schützen inländische Kabelwerke und verleihen Platzhirschen wie den nordamerikanischen Werken von Prysmian den Status bevorzugter Lieferanten. Meilensteinbasierte Auszahlungspläne staatlicher Breitbandbehörden verbessern die Cash-Flow-Planbarkeit, sodass Kabelproduzenten die Ofenauslastungsraten optimieren und längere Quarzlieferverträge aushandeln können. Insgesamt schaffen diese Programme eine planbare mehrjährige Umsatzperspektive für US-amerikanische und europäische Hersteller mit konformen Produktzertifizierungen.

Einführung von Singlemode-Fasern mit extrem niedrigem Verlust

G.654.E-Designs liefern eine Dämpfung unter 0,16 dB/km, wodurch der Repeaterabstand auf Unterwasserstrecken auf 100 km ausgedehnt wird und gleichzeitig eine kohärente 100G/λ-Modulation unterstützt wird [2]Molex Engineering, "Intelligenteres Rechenzentrum-Skalieren mit Hochdichte-Connectoren," molex.com. Da Meta, Google und AWS private transatlantische Verbindungen anstreben, werden Spezifikationen für extrem niedrige Verluste zu Basisanforderungen, was Lieferanten dazu veranlasst, in fortschrittliche Dampfabscheidungs-Preformlinien zu investieren. Ähnliche Upgrades fließen in terrestrische Weitverkehrsbauten ein, bei denen Tier-1-Carrier darauf abzielen, Verstärkerausgaben zu reduzieren. Frühe Anwender befehlen einen Preisaufschlag, der durch quantifizierbare Capex-Einsparungen auf Netzwerkbetreiberebene gestützt wird. Die technische Hürde schränkt das Anbieterfeld auf eine Handvoll Akteure mit proprietären Dotierungsprofilen und enger Ofentemperatursteuerung ein und stärkt die bestehende Marktkonzentration.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Tiefbau- und Wegerechtskosten | -1.4% | Dicht besiedelte Stadtzentren in den USA und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Fixed-Wireless und Satellit | -0.8% | Ländliche Gebiete, dünn besiedelte Bezirke | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel beim Spleißen | -0.6% | Global, akut in Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatilität in der Versorgungskette für Glaspreformen | -0.5% | China, Japan, US-amerikanische Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Tiefbau- und Wegerechtskosten

Unterirdische Bauleistungen erreichten im Jahr 2024 18,25 USD pro Fuß, ein Anstieg von 12 %, der auf Lohninflation und langwierige Genehmigungsverfahren in dicht besiedelten Metropolen zurückzuführen ist [3]Fiber Broadband Association & Cartesian, "US-amerikanische Studie zu Glasfaser-Baukosten 2024," fiberbroadband.org. Tiefbauarbeiten machen bis zu 80 % der Projektbudgets aus, was Betreiber dazu zwingt, Mikro-Gräben und Kanalrohr-Wiederverwendungsstrategien zu verfolgen. Oberirdische Verlegung, die mit 6,55 USD pro Fuß veranschlagt wird, bleibt attraktiv, sieht sich jedoch europäischen Auflagen zur Erdverlegung gegenüber, um Stadtbilder zu erhalten. Diese Dynamik begünstigt Platzhirsche, die über historische Mastbefestigungsrechte und vorhandene Kabelkanäle verfügen, schreckt Greenfield-Überbauten ab und mäßigt die Wettbewerbsintensität in reifen Postleitzahlenbezirken.

Wettbewerb durch Fixed-Wireless- und Satelliten-Breitband

Starlink überstieg bis 2025 4 Millionen Abonnenten und validierte damit Low-Earth-Orbit-Breitband für gering besiedelte Gebiete, in denen eine wirtschaftliche Glasfasererschließung nicht möglich ist. Gleichzeitig liefert 5G-Fixed-Wireless Gigabit-Durchsatz in Vorortclustern unter Nutzung bestehender Makroturm-Footprints, was die Amortisationszeiten im Vergleich zu grabenbasiertem FTTH verkürzt. Während Latenz- und Kapazitätsobergrenzen für Satelliten- und Wireless-Modalitäten bestehen bleiben, entziehen sie dennoch die preissensitivsten privaten Abonnenten, was die Durchdringungsprognosen für ausgewählte ländliche Glasfaserprojekte senkt. Kabelhersteller mindern das Risiko, indem sie auf Unternehmens-, Großhandels- und Dark-Fiber-Vermietungen abzielen, bei denen die deterministische Leistung von Glasfaser unersetzlich bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kabeltyp: Tight-Buffered-Leitungen erschließen Indoor-Potenzial

Loose-Tube-Designs behaupteten im Jahr 2025 einen Umsatzvorsprung von 33,68 % innerhalb des Glasfaserkabelmarkts, dank feuchtigkeitsblockierender Konstruktionen, die ideal für Außenkabelkanäle und oberirdische Strecken sind. Dieses Segment profitiert von staatlich finanzierten ländlichen Ausbauten, bei denen ausgedehnte Temperaturschwankungen gelgefüllte oder trockenere Loose-Tube-Formate für eine langfristige Zuverlässigkeit erfordern. Die Nachfrage ist eng mit landesweiten Breitbandförderungen verknüpft, die verlegte Netze gegenüber Wireless-Alternativen priorisieren und eine planbare Ofenauslastung in inländischen Anlagen von Platzhirschen ermöglichen.

Hyperscale- und Colocation-Betreiber beschleunigen jedoch die Beschaffung von Tight-Buffered-Baugruppen, die bis 2031 eine CAGR von 9,54 % aufweisen, was die wachsende Nachfrage nach Intra-Rechenzentrums-Installationen widerspiegelt, bei denen biegeunempfindliche Ummantelungen und 900-µm-Beschichtungen die Installationszeit verkürzen. Die Portanzahl pro Rack hat sich in KI-Clustern verdreifacht, und ribbonisierte Tight-Buffer erleichtern das Massenfusionsspleißen zu vorkonfektion ierten MPO-Trunks, was Preisaufschläge bei anhaltenden Connector-Engpässen anzieht. Da GPU-Expansion Multi-Tenant-Gebäude in der Nähe erneuerbarer Energie bevorzugt, verschiebt sich der Kabelmix hin zu flammhemmenden Plenum-Bewertungen, was Anbieter dazu veranlasst, Ummantelungslinien für Verbindungen mit geringerer Toxizität umzurüsten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Modus: Multimode erlangt Relevanz auf kurzen Reichweiten zurück

Singlemode-Lösungen kontrollierten 60,92 % des Umsatzes von 2025, angesichts ihrer Weitverkehrsreichweite und zukunftssicherer Bandbreite für FTTH-, Metro- und unterseeische Backbones. Staatliche Förderungen zementieren die Singlemode-Dominanz für Zugangsleitungen, bei denen 1-Gbps-Dienste zur Grundausstattung gehören. Betreiber setzen Standard-G.652.D- oder biegetolerante G.657.A2-Kerne ein, um die Lebenszyklen neuer Netzinvestitionen zu verlängern.

Multimode-Glasfaservolumina sind für eine CAGR von 9,41 % bis 2031 vorgesehen, da OM4/OM5-Varianten 400G-SR8- und 800G-SR4-Leitungen innerhalb von Hyperscale-Leaf-Spine-Fabrics unterstützen. Parallel-optische Architekturen begrenzen die Reichweite auf 150 m, senken aber die Transceiver-Kosten und gewinnen Anteile in Rechenzentren zurück. Anbieter reagieren mit Gradientenindexprofilen, die für 850-nm-VCSEL-Quellen optimiert sind und die Modaldispersion verbessern, wobei die Spezifikationstoleranzen verschärft werden. Der Trend erhöht das Gesamtvolumen für Kurzstrecken-Patchkabel, verbessert die Fabrikauslastungsraten zwischen langen Weitverkehrskampagnen und hilft, Umsatzzyklik ität zu puffern, die den Capex-Zyklen von Netzbetreibern innewohnt.

Nach Verlegungsart: Unterseeische Systeme heben das Wachstumspremium

Der unterirdische Bau entfiel auf 57,64 % der Ausgaben von 2025, da die meisten EU-Jurisdiktionen unterirdische Neubauten aus Sicherheits- und ästhetischen Gründen vorschreiben. Kommunale Einmal-Gräben-Regeln und Kanalrohrteilungsrichtlinien reduzieren inkrementelle Kosten, doch Arbeitskräftemangel verlängert Projektzeitpläne über gesetzliche Auszahlungsmeilensteine in ausgewählten deutschen Bundesländern hinaus und setzt Anreize für Mikrogräben- und HDD-Techniken. Dienstleister konzentrieren sich auf die Kanalrohrstandardisierung, um Glasfasersensierungsupgrades für Netz- und Verkehrsmanagement in zukünftigen Smart-City-Piloten zu rationalisieren.

Unterseeische Bauten verzeichnen die schnellste CAGR von 9,78 % bis 2031, angetrieben von Hyperscale-Inhaltesanbietern, die Carrier-Konsortialmodelle umgehen. Metas Projekt Waterworth und Googles Nuvem verwenden 24-Faserpaar-Kabel mit Raumdivisions-Multiplexing, das die kombinierten Zugspannungen über die Grenzen veralteter Systeme hinaus treibt und neue Stahldrahtarmierungszusammensetzungen erfordert. Kabelwerke in den Vereinigten Staaten und Frankreich beschleunigen die G.654.E-Qualifizierung, um den Overhead der Post-Quanten-Verschlüsselung zu erfüllen, während europäische Banken Green-Bond-Rahmen erweitern, die unterseeische Nachhaltigkeitsmetriken abdecken und damit Finanzierungsquellen für zukünftige Atlantik- und Nordrouten diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endverbraucherbranche: Telekommunikationsunternehmen bleiben Ankermieter

Die Telekommunikation machte 65,71 % des Umsatzes von 2025 aus und soll eine CAGR von 9,95 % verzeichnen, getragen durch Zwei-Schienen-FTTH- und 5G-Backhaul-Pläne, die auf symmetrische Gigabit-Erlebnisse abzielen. Förderungen senken Hürdenraten, sodass regionale Internetdienstanbieter mehrjährige Glasfaservolumina vorbestellen können, die Fabriklinien stabilisieren und Quarzofenerweiterungen rechtfertigen. Etablierte Telekommunikationsunternehmen rüsten auch Verbindungsringe zwischen Vermittlungsstellen auf 800G-ZR+-Steckoptikelemente um, was die Nachfrage nach Trunks mit extrem niedrigem Verlust stimuliert, die bereits für den unterseeischen Einsatz qualifiziert sind, und damit die F&E-Amortisierung über Segmente hinweg verteilt.

Versorgungsunternehmen, Verteidigungsbehörden, Hersteller und medizinische OEMs diversifizieren die Kundenbasis und erschließen inkrementelle Volumina in margenstarken Spezialnischen. Netzmodernisierungszuschüsse ermöglichen es Elektrizitätsunternehmen, überschüssige Glasfasern entlang von Übertragungskorridoren zu kommerzialisieren, was neue Dark-Fiber-Erlöse schafft und Aufträge für gepanzerte OPGW-Kabel auslöst. Verteidigungsministerien spezifizieren hermetisch versiegelte taktische Spulen, die gegen elektromagnetische Pulse resistent sind, während minimal-invasive chirurgische Geräte biokompatible Siliziumdioxidstränge für die Echtzeitbildgebung integrieren. Diese Bereiche puffern zyklische Schwankungen im Carrier-Capex und unterstützen nachhaltige F&E rund um Beschichtungschemie und Geometrietoleranzen.

Geografische Analyse

Die Vereinigten Staaten beherrschten 38,12 % der Ausgaben von 2025 mit einer CAGR-Prognose von 10,46 %, was die Glasfaser-Erstausrichtung des BEAD-Programms und die Build-America-Buy-America-Präferenz für inländische Quellen widerspiegelt. Hyperscale-Cluster in Virginia, Oregon und Texas lösen kontinuierliche Zugaufträge für vorkonfektionierte Trunks aus, während ländliche Elektrifizierungsgenossenschaften im Mittleren Westen USDA-Darlehen nutzen, um unterversorgte Landkreise zu vernetzen. Inländische Hersteller profitieren von stabilen Quarzlieferverträgen und einem im Inland verankerten Preform-Ökosystem, das sie vor asiatischen Exportkontrollen für hochreines Siliziumdioxid schützt.

Deutschland ist Europas größter Einzelmarkt, angetrieben durch Gigabitförderung-2.0-Zuschüsse in Höhe von 1,2 Milliarden EUR, die Amortisationszeiten für Alternativnetzbetreiber verkürzen, die in Städte der zweiten Reihe expandieren. Das Vereinigte Königreich liegt knapp dahinter und fügte im Jahr 2024 4,2 Millionen Objekte inmitten aggressiven Wettbewerbs zwischen CityFibre, Openreach und Virgin Media O2 hinzu, was die Kanalrohrvermietungsmöglichkeiten für Dark-Fiber-Spezialisten beschleunigt. Frankreich, Italien und Spanien liefern beständige Beiträge über nationale Breitbandstrategien, die mit dem EU-Konnektivitäts-Toolbox abgestimmt sind, das die Genehmigung rationalisiert und die Kanalrohrteilung vorschreibt.

Kleinere europäische Volkswirtschaften, die Niederlande, Österreich, die Schweiz und die nordischen Staaten, zeigen eine überdurchschnittliche Penetration aufgrund eines hohen BIP pro Kopf und kommunaler Eigentumsmodelle, die Renditen in inkrementelle ländliche Ausbauten reinvestieren. Der Meilenstein der Niederlande von 88 % Haushaltsabdeckung erhöht die marginalen Einsatzkosten, da Betreiber komplexe Brownfield-Bauten in historischen Stadtzentren angehen. Nordische Versorgungsunternehmen nutzen lange Wegerechte entlang Stromkorridoren für gebündeltes OPGW, während Schweizer Carrier vorhandene Eisenbahn-Wegerechte nutzen, um Tiefbaukosten zu senken. Insgesamt halten diese Regionen eine robuste Nachfrage nach Spezial-Außenribbons, schneeabweisenden Ummantelungen und biegeunempfindlichen Kernen für niedrige Temperaturen aufrecht.

Wettbewerbslandschaft

Die Akquisition von Encore Wire durch Prysmian Group für 950 Millionen USD erweitert dessen nordamerikanischen Fußabdruck an Installationszubehör und Kupferkabeln und positioniert das Unternehmen dazu, elektrische Leitungen mit Glasfaserbündeln in BEAD-finanzierten Projekten zu bündeln. Nokias Akquisition von Infinera im Jahr 2025 bildet eine optische Einheit im Wert von 2,4 Milliarden USD mit kombinierten kohärenten Transceiver- und unterseeischen Repeater-Assets, die gebündelte Angebote für schlüsselfertige unterseeische und terrestrische Weitverkehrsverträge ermöglichen. Belden, CommScope und Corning vertiefen die vertikale Integration über Ummantelungsverbindungen, Glasfaserziehturme und werksvorterminierte Baugruppen, was Eintrittsbarrieren für Nischenkonkurrenten erhöht.

Die technologische Differenzierung konzentriert sich nun auf die Herstellung von G.654.E-Kernen mit extrem niedrigem Verlust und MPO-16/24-Hochdichte-Connectoren, die gemäß IEC-61754-7-Spezifikationen validiert sind. Proprietäre Dampf-Axial-Abscheidungsöfen schützen geistiges Eigentum und erfordern Kapitalintensität, was eine moderate Marktkonzentration verstärkt. Angebotsseitige Risiken bestehen im Zusammenhang mit Heliumengpässen für Ziehturme und schwankenden Germaniumpreisen, die als Dotiermittel verwendet werden, aber integrierte Akteure mindern die Exponierung durch mehrjährige Versorgungsabkommen. Fachkräftemangel beim Feldspleißen verstärkt die Nachfrage nach Plug-and-Play-Modulen und begünstigt Unternehmen mit werksseitigen Vorterminierfähigkeiten und bundesweiten Technikernetzwerken.

Wachstumspotenzial zeigt sich in medizinischen, Verteidigungs- und Energieversorger-Nischen, wo strenge Zertifizierungen (ISO 13485, MIL-DTL-38999, IEEE Std 1596) Premiumpreise ermöglichen. AFL und Clearfield zielen auf diese Segmente mit hermetischen Beschichtungen und gehärteten Anschlüssen ab und erschließen Wert jenseits von Massenmarkt-Weitverkehrssträngen. Währenddessen arbeiten europäische Akteure mit lokalen Bauunternehmen zusammen, um die Einhaltung von Bau-und-Übertragungsvertragsanforderungen sicherzustellen, und bündeln Garantiedienste, die annuitätenähnliche Wartungsgebühren festschreiben.

Branchenführer für Glasfaserkabel in den Vereinigten Staaten und Europa

Prysmian Group

Corning Inc.

Nexans SA

CommScope Holding Company Inc.

Furukawa Electric Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Meta enthüllte Projekt Waterworth, ein transatlantisches Kabel mit einem Wert von über 2 Milliarden USD, das G.654.E-Fasern mit extrem niedrigem Verlust verwenden wird.

- Februar 2025: Nokia schloss die Akquisition von Infinera ab und schuf damit einen bedeutenden optischen Netzwerkanbieter mit erweiterten unterseeischen Kompetenzen.

- Januar 2025: Prysmian Group schloss die Akquisition von Encore Wire für 950 Millionen USD ab und verbreiterte damit sein nordamerikanisches Portfolio und stärkte die Angebotsberechtigung für BEAD-Verträge.

- Januar 2025: Amazon Web Services bestätigte eine unterseeische Verbindung von Irland in die USA im Wert von 1,5 Milliarden USD mit Fokus auf dedizierte Cloud-Konnektivität.

Berichtsumfang für den Markt für Glasfaserkabel in den Vereinigten Staaten und Europa

Die Glasfasertechnologie überträgt Daten durch hochflexible, transparente, extrudierte Glas- oder Kunststofffasern. Glasfaserkabel integrieren Glasfäden, die so dünn wie menschliche Haare sind, und senden Nachrichten, die in Lichtwellen moduliert sind. Obwohl diese Kabel aus Glas bestehen, sind sie äußerst langlebig und formbar.

Der Markt für Glasfaserkabel in den Vereinigten Staaten und Europa ist nach Endverbraucherbranche (Telekommunikation, Energieversorger, Verteidigung/Militär, Industrie und Medizin) und nach Land (Vereinigte Staaten, Deutschland, Österreich, Schweiz und Rest Europas) segmentiert. Die Marktgrößen und -prognosen werden in Wert (USD) für alle oben genannten Segmente angegeben.

| Loose-Tube |

| Tight-Buffered |

| Ribbon |

| Gepanzert |

| Singlemode |

| Multimode |

| Unterirdisch |

| Oberirdisch |

| Unterseeisch |

| Telekommunikation |

| Energieversorger |

| Verteidigung und Militär |

| Industrie und Fertigung |

| Medizin |

| Vereinigte Staaten |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Österreich |

| Schweiz |

| Rest Europas |

| Nach Kabeltyp | Loose-Tube |

| Tight-Buffered | |

| Ribbon | |

| Gepanzert | |

| Nach Modus | Singlemode |

| Multimode | |

| Nach Verlegungsart | Unterirdisch |

| Oberirdisch | |

| Unterseeisch | |

| Nach Endverbraucherbranche | Telekommunikation |

| Energieversorger | |

| Verteidigung und Militär | |

| Industrie und Fertigung | |

| Medizin | |

| Nach Land | Vereinigte Staaten |

| Deutschland | |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Österreich | |

| Schweiz | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Glasfaserkabel in den Vereinigten Staaten und Europa im Jahr 2026?

Die Marktgröße für Glasfaserkabel in diesen beiden Regionen wird im Jahr 2026 auf 4,56 Milliarden USD geschätzt.

Wie hoch ist die prognostizierte CAGR für regionale Glasfaserinstallationen bis 2031?

Der aggregierte Umsatz soll zwischen 2026 und 2031 mit einer CAGR von 9,05 % wachsen.

Welcher Kabeltyp wächst am schnellsten?

Tight-Buffered-Designs für Rechenzentrumsinnenräume verzeichnen die höchste prognostizierte CAGR von 9,54 % bis 2031.

Warum gewinnen Singlemode-Fasern mit extrem niedrigem Verlust an Aufmerksamkeit?

G.654.E-Fasern senken die Dämpfung unter 0,16 dB/km, verringern die Anzahl der Repeater auf Weitverkehrs- und unterseeischen Verbindungen und reduzieren die Gesamtsystemkosten.

Wie beeinflussen staatliche Breitbandprogramme die Nachfrage?

Das US-amerikanische BEAD- und das EU-Programm Digitales Jahrzehnt stellen mehrjährige Finanzierungen bereit, die Volumenverpflichtungen garantieren und damit die Fabrikauslastungsraten für Kabelproduzenten verbessern.

Welches Land führt die Ausgaben in den untersuchten Regionen an?

Die Vereinigten Staaten halten 38,12 % des regionalen Umsatzes von 2025 und übertreffen Europa weiterhin, unterstützt durch Hyperscale-Rechenzentrumsbauten und Glasfaser-Erstförderungen.

Seite zuletzt aktualisiert am: