Glasfaserkabel-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.22 Milliarden US-Dollar |

| Marktgröße (2031) | 22.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.84% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Glasfaserkabel-Marktanalyse von Mordor Intelligence

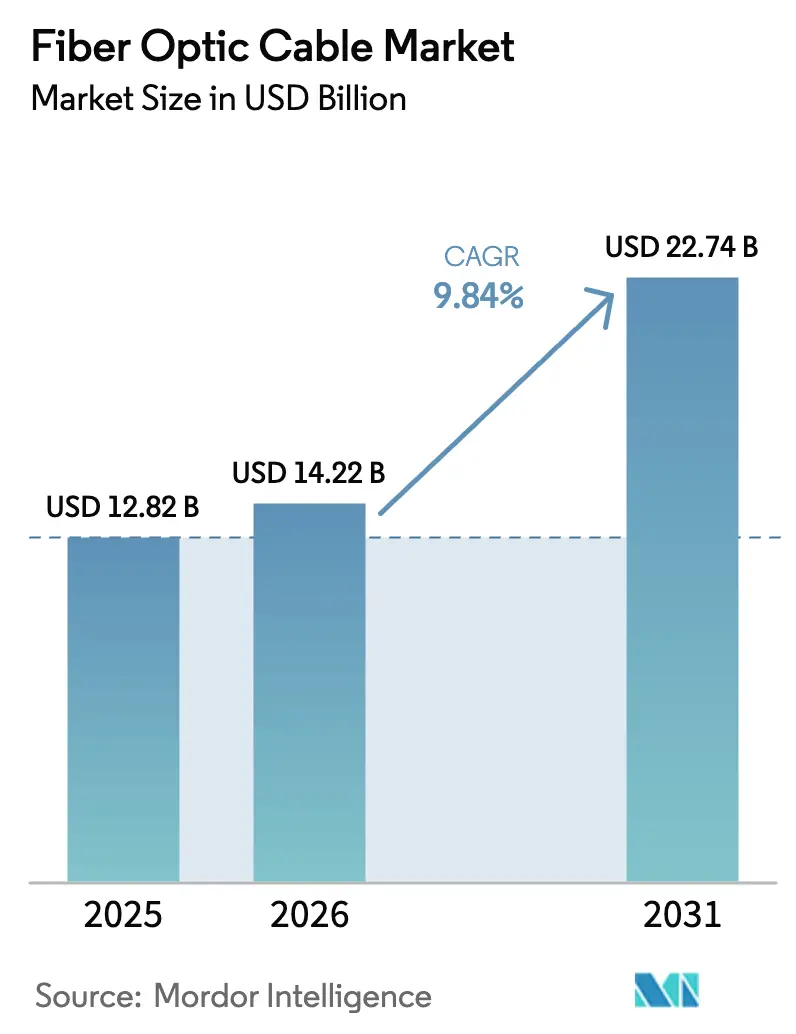

Die Glasfaserkabel-Marktgröße wurde im Jahr 2025 auf USD 12,82 Milliarden geschätzt und wird voraussichtlich von USD 14,22 Milliarden im Jahr 2026 auf USD 22,74 Milliarden bis 2031 wachsen, bei einer CAGR von 9,84 % während des Prognosezeitraums (2026–2031).

Dies unterstreicht eine stetige Expansion der Datentransportinfrastruktur weltweit. Steigende Backbone-Upgrades für 5G, anhaltende Hyperscale-Rechenzentrumsprojekte und staatlich geförderte Programme für Breitband im ländlichen Raum stärken weiterhin die Nachfrage nach hochkapazitiven Glasfaserverbindungen, während stetige Rückgänge bei den Vorformkosten die Projektökonomie verbessern. Die Migration von Unternehmen zu Cloud-Plattformen, die Automatisierung intelligenter Netze und latenzarme Edge-Workloads erweitern die Anwendungsfälle zusätzlich und veranlassen Kabelhersteller, ihre Produktionskapazitäten auszubauen und ihre Produktportfolios zu diversifizieren. Die Diversifizierung von Unterwasserrouten für geopolitische Resilienz, weitverbreitete FTTx-Mandate und Nachhaltigkeitsziele, die kohlenstoffarme Glasfaser gegenüber Kupfer bevorzugen, bilden weitere Wachstumsschichten. Umgekehrt dämpfen hartnäckige Tiefbaukosten in dichten Ballungsräumen, Heliumpreisschwankungen und verlängerte Genehmigungszyklen den kurzfristigen Schwung, werden jedoch voraussichtlich die langfristige Entwicklung nicht gefährden.

Wichtigste Erkenntnisse des Berichts

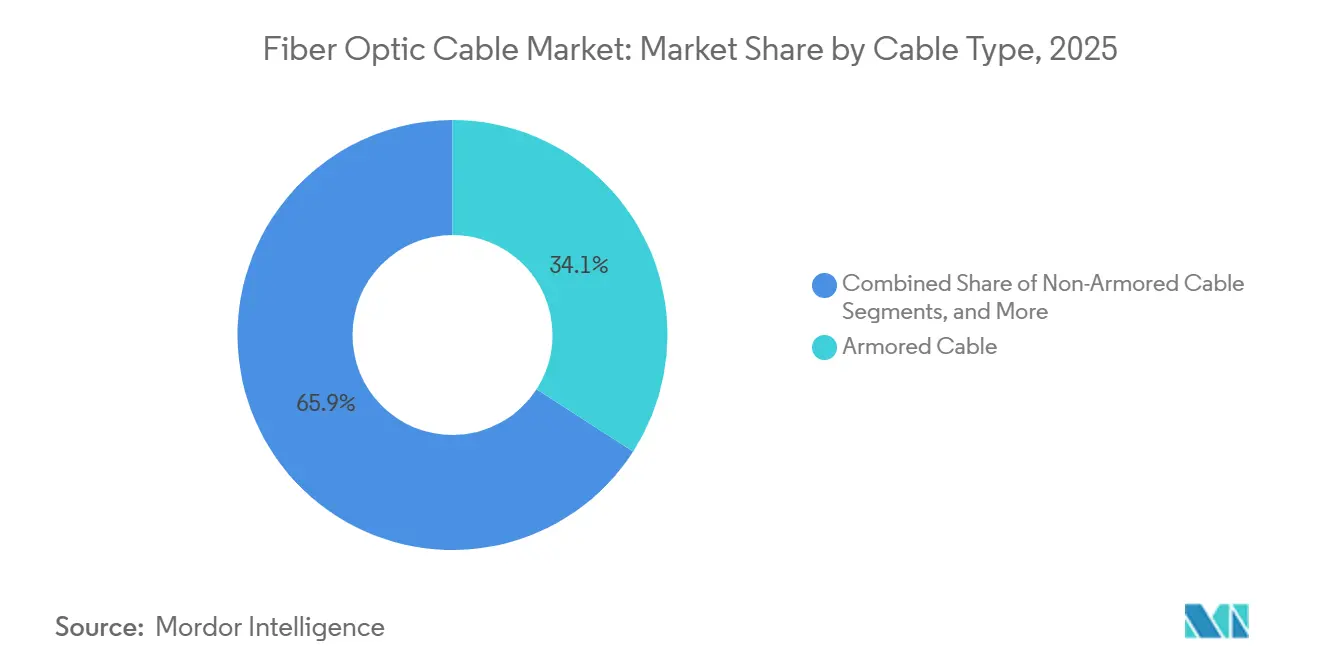

- Nach Kabeltyp führten gepanzerte Produkte mit einem Umsatzanteil von 34,11 % im Jahr 2025, während Bandkabeldesigns bis 2031 voraussichtlich mit einer CAGR von 10,58 % wachsen werden.

- Nach Fasermodus entfiel auf Einmodenfaser 72,38 % der Glasfaserkabel-Marktgröße im Jahr 2025, während Mehrkern- und Wenigmodenvarianten mit einer CAGR von 10,21 % voranschreiten.

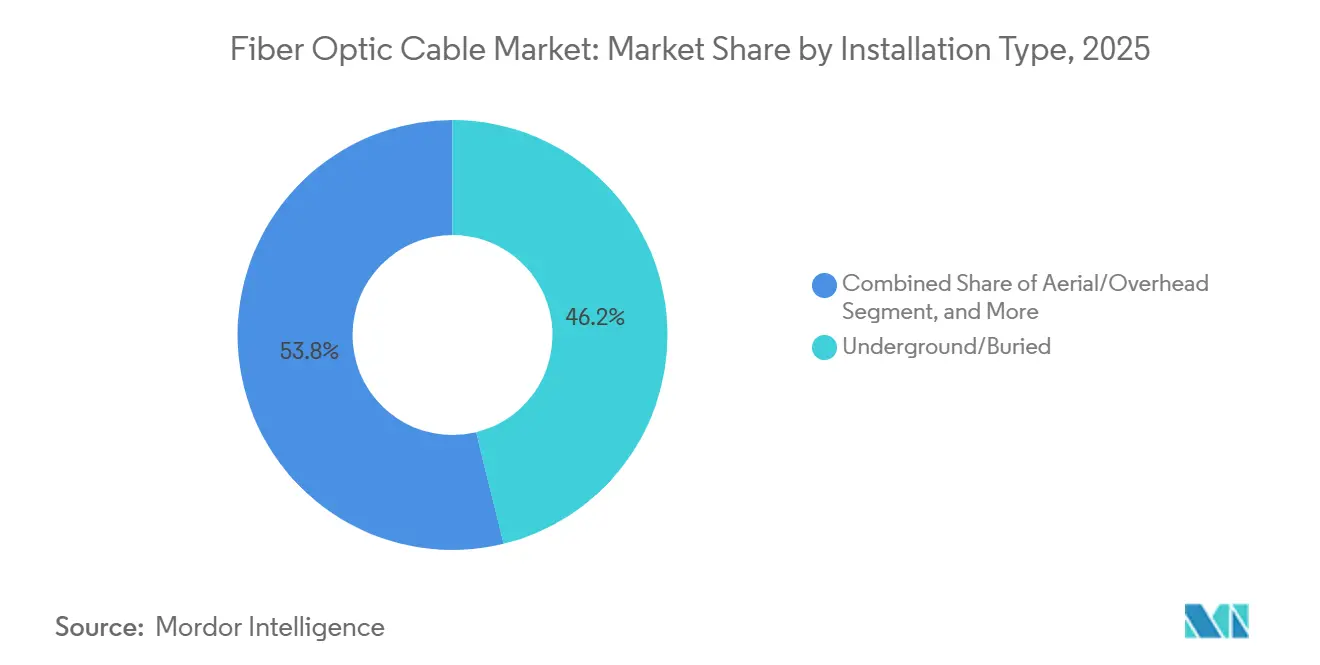

- Nach Installationstyp erfassten unterirdische und erdverlegte Verbindungen 46,19 % des globalen Umsatzes im Jahr 2025, doch Unterwasserrouten werden voraussichtlich die schnellste CAGR von 10,89 % bis 2031 verzeichnen.

- Nach Endverbraucherbranche hielt die Telekommunikation 60,23 % des Umsatzes im Jahr 2025, während Rechenzentren die höchste prognostizierte CAGR von 10,57 % verzeichneten, was auf eine starke Nachfrageverschiebung hin zu Hyperscale-Betreibern hindeutet.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 35,84 % des Umsatzes im Jahr 2025; der Nahe Osten wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 10,91 % bis 2031 sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Glasfaserkabel-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Hochgeschwindigkeitsinternet und globaler Datentrafik-Anstieg | +2.3% | Global, insbesondere asiatisch-pazifischer Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigter 5G-Ausbau und glasfasertiefe FTTx-Bereitstellungen | +2.1% | Asiatisch-pazifischer Raum, Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Hyperscale-Rechenzentrumsverbindungen | +1.9% | Nordamerika, Europa, aufstrebende Hubs im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Programme für Breitband im ländlichen Raum und digitale Inklusion | +1.6% | Nordamerika, Europa, Indien, Südostasien | Langfristig (≥ 4 Jahre) |

| Diversifizierung von Unterwasserrouten für geopolitische Resilienz | +1.2% | Asiatisch-pazifischer Raum, Naher Osten, Afrika | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck zur Ablösung von Kupfer durch kohlenstoffarme Glasfaser | +0.7% | Europa, Nordamerika, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Hochgeschwindigkeitsinternet und Datentrafik-Anstieg

Der globale IP-Datenverkehr stieg im Jahr 2025 auf 4,8 Zettabyte und ist auf dem Weg, bis 2028 7,2 Zettabyte zu überschreiten, was veraltete Kupferleitungen überlastet und Glasfaserkonvertierungen auf der letzten Meile antreibt. Japans Glasfaserpenetration in Haushalten überstieg im Jahr 2025 85 %, was Betreiber dazu veranlasste, Glasfaser-bis-ins-Zimmer-Nachrüstungen durchzuführen, um gebäudeinterne Engpässe zu beseitigen.[1]NTT Corp., "1-Petabit-Übertragung mit 4-Kern-Glasfaser," ntt.co.jp Telkom Indonesia installierte im Jahr 2025 12 Millionen neue Glasfaseranschlüsse und erweiterte die Reichweite auf Vorstadtzonen, in denen Mobilfunknetze den Bandbreitenbedarf für Heimarbeit nicht decken konnten. Die Automatisierung der Vorformherstellung senkte die Fertigungskosten zwischen 2024 und 2025 um 15 %, verbesserte die Projektrenditen und beschleunigte den Netzausbau. Offene Zugangsverpflichtungen im Rahmen des Europäischen Kodex für die elektronische Kommunikation senken die Eintrittsbarrieren für kleinere Internetdienstanbieter weiter und fördern wettbewerbsfähige Ausbauprojekte.

Beschleunigter 5G-Ausbau und glasfasertiefe FTTx-Bereitstellungen

Mittelband-5G-Funkgeräte erfordern eine Backhaul-Latenz von unter 10 Millisekunden, die nur dedizierte Glasfaser liefern kann.[2]GSMA, "5G-Backhaul-Anforderungen," gsma.com China Mobile aktivierte im Jahr 2025 1,2 Millionen glasfasergespeiste 5G-Standorte und platzierte optische Anlagen innerhalb von 500 Metern von jedem Turm. Die Übernahme regionaler Metro-Glasfaser durch T-Mobile USA senkte die Kosten für gemietete Dunkelglasfaser um 20 % und ermöglichte die Umleitung von Kapital in den ländlichen 5G-Ausbau. Glasfasertiefe Architekturen verdrängen verteilte Antennensysteme in überfüllten Innenstädten, da sie kostspielige Repeater überflüssig machen und den Betrieb vereinfachen. Bauvorschriften in Südkorea und Singapur schreiben nun Glasfaser bis zum Bordstein als Mindeststandard für neue Wohngebäude vor, was eine stetige langfristige Nachfrage sichert.

Nachfrage nach Hyperscale-Rechenzentrumsverbindungen

Hyperscale-Betreiber nahmen im Jahr 2025 180 GW neue Rechenzentrumskapazität in Betrieb, ein Anstieg von 35 % gegenüber 2024, wobei jeder Campus dedizierte Glasfaserrouten für Redundanz und ultrageringe Latenz benötigt. AWS aktivierte im Jahr 2025 seine Fastnet-Unterwasserverbindung und reduzierte die Latenz zwischen Virginia und Dublin auf unter 60 Millisekunden. Microsofts Produktionseinsatz von Hohlkernfaser auf britischen Routen lieferte eine Latenzreduzierung von 30 % für Echtzeit-Workloads. Bandkabel mit 3.456 Fasern pro Mantel, die vor 2024 kommerziell nicht verfügbar waren, sind nun in vielen neuen Bauprojekten Standard und maximieren die Kanalnutzung sowie vermeiden kostspielige Leitungsaufrüstungen. Datenschutzbestimmungen in der Europäischen Union und im Nahen Osten zwingen Hyperscaler zur Beschaffung regionaler Glasfaserverbindungen, was die regionale Nachfrage weiter steigert.[3]Europäische Kommission, "Europäischer Kodex für die elektronische Kommunikation," ec.europa.eu

Staatlich geförderte Programme für Breitband im ländlichen Raum

Das US-Landwirtschaftsministerium vergab im Jahr 2025 USD 1,7 Milliarden an ReConnect-Zuschüssen und priorisierte dabei Glasfaser-bis-zum-Gebäude-Bereitstellungen in einkommensschwachen Landkreisen. Indiens BharatNet verband bis Ende 2025 250.000 Gram Panchayats mit Glasfaser und ermöglichte Telemedizin und digitale Zahlungsdienste in bisher unversorgten Dörfern. Australien subventionierte im Jahr 2025 Glasfaserverbindungen zu 1.200 abgelegenen Gemeinden und halbierte damit die Lebenszykluskosten pro Anschluss im Vergleich zu Satellitenlösungen. Das Vereinigte Königreich schrieb ab 2026 symmetrische Gigabit-Fähigkeit für alle staatlich geförderten Ausbauprojekte vor und eliminierte damit hybride Glasfaser-Kupfer-Architekturen. Subventionen öffnen wettbewerbsfähige Ausschreibungen für regionale Anbieter, die nun etablierte Marktführer herausfordern können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Tiefbaukosten und Komplexität bei Wegerechten | -1.4% | Global, besonders ausgeprägt in Ballungsräumen Nordamerikas und Europas | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Rohstoffen und Engpässe bei der Heliumversorgung | -0.9% | Global, mit Fertigungskonzentration im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Umweltgenehmigung für Unterwasserrouten | -0.6% | Küstenzonen weltweit | Mittelfristig (2–4 Jahre) |

| Stagnation der Telekommunikations-Investitionsausgaben in gesättigten Ballungsräumen | -0.5% | Nordamerika, Westeuropa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Tiefbaukosten und Komplexität bei Wegerechten

Grabungs- und Leitungsverlegearbeiten machen bis zu 75 % der Budgets städtischer Glasfaserprojekte aus, und Arbeitskräftemangel verlängerte die Genehmigungszyklen in New York City im Jahr 2025 auf durchschnittlich 14 Monate. Mikrograbungen, obwohl 40 % günstiger, stoßen in mehreren europäischen Städten aufgrund von Bedenken hinsichtlich der Straßenintegrität auf Widerstand und zwingen Betreiber zu tieferen, kostspieligeren Grabungen. Freileitungsverlegung ist günstiger, aber die Gebühren für Mastbefestigungen in den Vereinigten Staaten stiegen im Jahr 2025 um 12 % und verringerten die Kostenvorteile. Wegerechtsstreitigkeiten können neue Wettbewerber in Märkten ohne klare Regelungen für offenen Zugang bis zu zwei Jahre aufhalten und verzögern Einnahmen sowie erhöhen Zinskosten.

Preisvolatilität bei Rohstoffen und Heliumversorgung

Die Helium-Spotpreise stiegen im Jahr 2025 auf USD 15 pro m³, als die US-Bundesheliumreserve kurz vor der Erschöpfung stand, was die Vorformkosten erhöhte.[4]Amt für Landverwaltung, "Status der Heliumreserve," blm.gov Japanische und chinesische Hersteller steigerten die Heliumrückgewinnungsraten und setzten Stickstoffmischungen ein, um den Verbrauch um 20 % zu senken. Durch IEC-Brandsicherheitsnormen vorgeschriebene Polymermantelverbindungen stiegen im Jahr 2025 um 8–10 % und verringerten die Margen der Konfektionäre. Prysmians Vorformakquisition in Nordamerika im Jahr 2024 bot Schutz vor Helium-Spotpreisschwankungen, eine Strategie, die kleinere Wettbewerber nicht leicht replizieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kabeltyp: Dichte wird gegenüber Robustheit priorisiert

Gepanzerte Designs hielten im Jahr 2025 34,11 % des Umsatzes, da Offshore-Windparks, Versorgungskorridore und Unterwasserverbindungen mechanischen Schutz erforderten und den größten Glasfaserkabel-Marktanteil für robuste Produkte sicherten. Bandkabelarchitekturen werden jedoch voraussichtlich mit einer CAGR von 10,58 % wachsen, weit über dem Gesamtmarkt für Glasfaserkabel, da Rechenzentrumsbetreiber Einsparungen bei der Spleißzeit und Effizienz bei der Kanalauslastung anstreben. Cornings rollbares Bandkabel ermöglicht 3.456 Fasern in einem 5-cm-Kanal, ein Wendepunkt für überfüllte Metropolenwege. Massenfusionsspleißen reduziert den Arbeitsaufwand um 70 %, ein entscheidender Faktor angesichts des chronischen Technikermangels, während biegeunempfindliches Einmodenglas das Bruchrisiko bei hochdichten Verlegungen verringert.

Über Hyperscale-Umgebungen hinaus gewinnen Bandkabeldesigns bei ländlichen Projekten, bei denen Auftragnehmer zeitkomprimierte Ausbauten bevorzugen, die durch Zuschüsse mit engen Fristen finanziert werden. Gepanzerte Varianten bleiben hingegen unter Wasser und in rauen Geländen unersetzlich; Nexans lieferte im Jahr 2025 450 km doppelt gepanzertes Kabel an den Nordsee-Windkraft-Hub, um Schleppnetzschäden und Meeresbodenabrieb standzuhalten. Infolgedessen wird die Glasfaserkabel-Marktgröße für gepanzerte Leitungen weiter wachsen, wenn auch langsamer als hochdichte Bandkabel.

Nach Fasermodus: Einmodenfaser dominiert, während Mehrkernfaser an Bedeutung gewinnt

Einmodenfaser hielt im Jahr 2025 72,38 % der globalen Lieferungen und festigte ihren Status als Arbeitspferd für Weitverkehrs-, Metro- und Glasfaser-bis-zum-Gebäude-Projekte. Die enorme installierte Basis sichert die Abwärtskompatibilität mit älteren Transceivern und bewahrt ihren großen Glasfaserkabel-Marktanteil. Mehrkern- und Wenigmodenstränge im Forschungsstadium verzeichnen jedoch eine CAGR von 10,21 %, was Betreibertests widerspiegelt, die darauf abzielen, Wellenlängen-Upgrades auf überlasteten Korridoren hinauszuzögern. NTT erzielte im Jahr 2025 einen Feldversuch mit 1 Petabit pro Sekunde auf einer Strecke Tokio–Osaka unter Verwendung von 4-Kern-Glas und unterstrich damit den Skalierungspfad.

Multimodenfaser bedient weiterhin kurze Campus-Verbindungen, aber 400G- und 800G-Optiken bevorzugen zunehmend Einmodenfaser auch innerhalb von Rechenzentren, was den langfristigen Einsatzbereich von Multimodenfaser einschränkt. Plastikoptische Faser behält Nischenrollen in der Automobil-Lidar-Technologie und der Fabrikautomatisierung, geschätzt für elektromagnetische Immunität trotz begrenzter Bandbreite. Insgesamt wird Einmodenfaser bis 2031 dominant bleiben, aber Pilotprojekte zur räumlichen Multiplexübertragung deuten auf einen evolutionären Pfad hin zur Mehrkernfaseradoption in ultrakapazitiven Backbone-Netzen.

Nach Installationstyp: Unterwasserrouten beschleunigen sich im Zuge geopolitischer Entwicklungen

Unterirdische und erdverlegte Netze erfassten im Jahr 2025 46,19 % des Umsatzes, was städtische FTTx-Ausbauten und durch Subventionen finanzierte ländliche Projekte widerspiegelt. Doch Unterwassersysteme, das am schnellsten wachsende Teilsegment, werden voraussichtlich eine CAGR von 10,89 % verzeichnen, da Hyperscaler und staatliche Clouds redundante Ozeanwege suchen. Googles Blue-Raman-Verbindung, die im Jahr 2025 in Betrieb genommen wurde, umgeht Engpässe im Roten Meer und liefert 450 Tbit/s Kapazität, was die Glasfaserkabel-Marktgröße für Unterwasserinfrastruktur vorantreibt. Der 45.000 km lange 2Africa-Ring glich die Großhandels-Bandbreitenkosten in 33 Ländern an und verdeutlicht den überragenden strategischen Wert neuer Unterwasserrouten.

Freileitungsverlegungen bleiben dort üblich, wo Mastinfrastruktur weit verbreitet ist; Indien nutzte oberirdische Anlagen, um die Kosten pro Kilometer bei BharatNet-Erweiterungen auf USD 3.000 zu senken, ein Viertel der unterirdischen Alternativen. Die Nachfrage nach Innen- und Anschlusskabeln wächst, da Betreiber Glasfaser-bis-ins-Zimmer in Mehrfamilienhäusern nachrüsten und dabei biegeunempfindliches Glas einsetzen, das Biegeradien von 5 mm ohne Dämpfungsverluste toleriert.

Nach Endverbraucherbranche: Hyperscaler überholen Telekommunikationsunternehmen

Telekommunikationsbetreiber, die im Jahr 2025 noch immer einen bedeutenden Anteil von 60,23 % am Umsatz halten, verzeichnen eine Stagnation der Ausgaben, insbesondere in gesättigten Ballungsräumen. Im Gegensatz dazu befinden sich Rechenzentren und Cloud-Anbieter auf einem Aufwärtstrend mit einer robusten prognostizierten CAGR von 10,57 %. Dieses Wachstum zeigt sich in ihren wachsenden interregionalen Replikations- und Edge-Node-Kapazitäten. Bemerkenswert ist, dass Amazon Web Services (AWS) im Jahr 2025 einen bedeutenden Schritt unternahm, indem es 28 neue Cluster in Betrieb nahm, die jeweils mit dedizierten Bandkabel-Trunks ausgestattet sind, was die aggressive Expansionsstrategie des Unternehmens unterstreicht.

Über die Telekommunikation hinaus treibt eine Vielzahl von Sektoren die Nachfrage in der Glasfaserkabelbranche an. Versorgungsunternehmen, Verteidigung, industrielle Automatisierung, Gesundheitswesen sowie Öl und Gas betten Glasfaseroptik zunehmend in kritische Anwendungen ein. Diese reichen von intelligenten Netzen und Avionik bis hin zu Prozessregelkreisen und Echtzeit-Medizinbildgebungs-Workflows. Als Beispiel für diesen Trend unternahmen deutsche Netzbetreiber im Jahr 2025 einen bedeutenden Schritt, indem sie 12.000 km Glasfaser entlang von Hochspannungskorridoren installierten, um eine Fehlererkennung im Millisekundenbereich zu ermöglichen.

Geografische Analyse

Der asiatisch-pazifische Raum blieb mit 35,84 % des Umsatzes im Jahr 2025 die größte Region, da Chinas Glasfaser-bis-ins-Zimmer-Mandate, Indiens BharatNet-Erweiterung und Japans gebäudeinterne Upgrades große Volumenabnahmen aufrechterhalten. China Mobiles Bereitstellung von 1,2 Millionen glasfaserverbundenen 5G-Standorten unterstreicht den Skalierungsvorteil der Netzbetreiber in der Region. BharatNets Dorfverbindungen haben die durchschnittliche Ausfallzeit von Kiosken reduziert, was den Projekt-ROI stärkt und zusätzliche staatliche Mittelzuweisungen fördert.

Der Nahe Osten ist mit einer CAGR von 10,91 % bis 2031 die am schnellsten wachsende Region. Saudi-Arabiens NEOM und die umfassenderen Vision-2030-Programme, das Glasfaser-bis-zur-Einheit-Mandat der Vereinigten Arabischen Emirate und Ägyptens aufstrebende Rechenzentrums-Cluster schufen im Jahr 2025 450.000 neue Glasfaseranschlüsse. CommScopes Gemeinschaftsunternehmen für ein Montagewerk in Riad ist ein Beispiel für die Lokalisierung der Lieferkette zur Bedienung dieses Nachfragebooms.

Nordamerika und Europa verzeichnen ein mittleres einstelliges Wachstum. Die Sättigung in dichten Ballungsräumen wird durch USDA-ReConnect-Zuschüsse und Projekte im Rahmen des Gigabit-Infrastrukturgesetzes in Osteuropa ausgeglichen. Ländliche US-Bereitstellungen kosteten im Jahr 2025 durchschnittlich USD 8.500 pro Anschluss und bieten niedrigere Lebenszykluskosten als konkurrierende Funk- oder Satellitenlösungen. Südamerika konzentriert sich auf Brasilien und Argentinien, wo städtische Glasfaser-bis-zum-Gebäude-Upgrades Koaxialnetze verdrängen; Vivo allein fügte im Jahr 2025 8 Millionen FTTH-Leitungen hinzu.

Afrikas Entwicklung hängt von neuen Unterwasserkabeln und Binnenland-Backhaul-Korridoren ab. Das 2Africa-System senkte die Großhandelspreise um bis zu 60 % und ermöglichte es lokalen Internetdienstanbietern, ihre Serviceangebote zu erweitern und terrestrische Ausbauten von Küstenlandepunkten aus anzuregen. In allen Regionen profitiert der Glasfaserkabel-Markt von konvergierender politischer Unterstützung für digitale Inklusion und Anforderungen an die Datensouveränität.

Regulatorisches Umfeld

Politik und Standards prägen weiterhin die Wirtschaftlichkeit des Glasfaserausbaus durch Vorgaben zur gebäudeinternen Ausbaubereitschaft, Regeln für Netzwerkübergänge und Förderfähigkeitsanforderungen im Zusammenhang mit öffentlichen Mitteln. In der Europäischen Union haben aktualisierte Bau- und Renovierungsvorschriften glasfaserfähige gebäudeinterne Infrastruktur als Basisstandard für Neubauten vorangebracht, zusammen mit Open-Access-Prinzipien im Rahmen des Europäischen Kodex für die elektronische Kommunikation, die Hürden für kleinere ISPs senken und wettbewerbsfähige Ausbauten unterstützen.

In den Vereinigten Staaten verabschiedete die FCC im April 2026 Maßnahmen zur Reduzierung regulatorischer Hürden und Kosten für den Übergang von Altnetzen zu IP-basierter Infrastruktur, zusammen mit Verfahrensregeln, die Bereitstellungshürden wie Fristen bei der Anbringung an Masten für Großaufträge adressieren. Regeln für öffentliche Förderungen beeinflussen ebenfalls die Technologieauswahl: Aktualisierungen der NTIA-BEAD-Richtlinien 2024-2025 verdeutlichten, wie Bundesstaaten Technologien für Sub-Förderungen auswählen, und eine spätere Umstrukturierung bewegte sich in Richtung technologieneutraler Ansätze, die das Wettbewerbsumfeld für Glasfaser in den kostenintensivsten ländlichen Gebieten verändern. Außerhalb ausgereifter Märkte verschärfen nationale Normungsprozesse die Konsistenz beim Ausbau, darunter die Umsetzung des Glasfaserstandards ICTA.2.2.004:2025 (zweite Ausgabe) durch die kenianische ICT Authority für Backbone-, Metro- und Last-Mile-Ausbauten in öffentlichen und privaten Projekten.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Die fünf größten Anbieter – Prysmian, Corning, Sumitomo Electric, Furukawa (jetzt Proterial) und YOFC – hielten zusammen rund 45 % des Umsatzes im Jahr 2025 und lassen ausreichend Raum für regionale Spezialisten. Chinesische Hersteller nutzen ihre Skalierung und vertikal integrierte Vorformkapazitäten, um internationale Wettbewerber um 15–20 % zu unterbieten, was westliche Unternehmen dazu veranlasst, sich durch Servicepakete und Spezialdesigns zu differenzieren.

Strategische Maßnahmen konzentrieren sich auf vertikale Integration und lokalisierte Kapazitäten. Prysmians Vorformakquisition in Nordamerika schützt das Unternehmen vor Heliumpreisvolatilität, während Cornings USD-1-Milliarden-Werk in Arizona Build-America-Buy-America-Prämien erschließt. Proterial's Fusion im Jahr 2025 bündelte 18 % der globalen Vorformproduktion und beschleunigte die Mehrkernforschung, die mit JPY 50 Milliarden (USD 335 Millionen) finanziert wird.

Technologiepartnerschaften gestalten den Wettbewerb ebenfalls neu. Microsofts Kauf von Lumenisity im Jahr 2022 positioniert Hohlkernfaser als Premium-Niedriglatenz-Option für Cloud-Verbindungen. Patentportfolios rund um biegeunempfindliches Glas schaffen Lizenzeinnahmen für frühe Anmelder und erhöhen die Kostenhürden für Nachzügler. Der Einfluss auf Normungsgremien bleibt ein Instrument der weichen Macht; Unternehmen, die in IEC- und IEEE-Arbeitsgruppen aktiv sind, gestalten Spezifikationen, die ihren Fertigungsstärken entsprechen, und schaffen dauerhafte Wettbewerbsvorteile.

Führende Unternehmen der Glasfaserkabel-Branche

Corning Inc.

Sumitomo Electric Industries Ltd

Prysmian Group

Yangtze Optical Fiber & Cable (YOFC)

Furukawa Electric Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

KI-getriebene Rechenzentrumsausbauten lenken die Nachfrage hin zu hochdichten Kabel- und Konnektivitätssystemen und ziehen zugleich Fertigungskapazitäten näher an die Endmärkte. Im Jahr 2026 vereinbarten Corning und Meta eine mehrjährige Liefervereinbarung für optische Fasern, Kabel und Konnektivität von bis zu 6 Milliarden USD, zusammen mit Baumaßnahmen in Hickory, North Carolina, zur Erweiterung der Fertigungskapazität für optische Kabel für Rechenzentrumsinfrastruktur. Derselbe Zyklus zieht auch vorgelagerte und angrenzende Kapazitäten an: Fujikura skizzierte ein mehrjähriges Investitionsprogramm zur Ausweitung der Produktion von Glasfaserkabeln in Japan und den Vereinigten Staaten, und HFCL kündigte einen zweijährigen Investitionsplan zur Erhöhung der Kapazität für optische Faserkabel und Fasern an, was eine Angebotsreaktion im Einklang mit der KI-getriebenen Nachfrage nach höheren Faserzahlen und schnelleren Bereitstellungen unterstützt.

Programme für ländlichen Breitbandausbau bleiben eine zweite Chancenlinie, insbesondere dort, wo Förderzeitpläne und Beschaffungsregeln schnellere Bauarchitekturen und konforme Inlandsversorgung honorieren. Die USDA-Förderung unterstützt weiterhin Fiber-to-the-Home-Projekte, darunter eine Investition 2026 zur Förderung eines 700-Meilen-FTTH-Ausbaus in Southern Illinois, und BEAD ist in die operative Umsetzung in den Bundesstaaten übergegangen, wodurch eine strukturierte Pipeline für Last-Mile-Beschaffung und -Bau entsteht. Gleichzeitig erhöhen BEAD-Politikanpassungen in Richtung Technologieneutralität den Wert von Glasfaseranbietern, die bei Gesamtinstallationskosten und Bereitstellungsgeschwindigkeit in den schwer erreichbaren Gebieten konkurrieren, was Spielraum für hochdichte Ribbon-Designs, Mikrokanal- und luftverlegungsfreundliche Kabelkonstruktionen sowie schlüsselfertige Liefer-Pakete schafft, die Arbeits- und Tiefbauaufwand reduzieren.

Aktuelle Branchenentwicklungen

- März 2026: Furukawa Electric nahm die Massenproduktion eines optischen Kabels mit 13.824 Fasern in seinem Werk Mie Works in Kameyama, Japan, auf. Der Schritt zielt auf ultrahochdichte Campus- und Backbone-Ausbauten ab, bei denen Kanalraum und Spleißarbeit begrenzende Faktoren sind, und unterstützt eine schnellere Skalierung für Rechenzentrums- und Metro-Projekte.

- August 2025: Die Prysmian Group wurde ausgewählt, etwa 740 km Seekabel für das Projekt Hawaiian Islands Fiber Link (HIFL) zu liefern, mit angestrebtem Projektabschluss Ende 2026. Der Auftrag stärkt Prysmians Positionierung bei der geopolitisch bedeutsamen Diversifizierung von Seekabelrouten und verbessert die kurzfristige Sichtbarkeit für Fertigungskapazitäten mit langen Vorlaufzeiten im Seekabelbereich.

- März 2025: Die Prysmian Group ging eine Partnerschaft mit Relativity Networks ein, um die Großserienproduktion von Hollow-Core-Glasfasern und -Kabeln in einer Anlage in Eindhoven, Niederlande, zu ermöglichen. Diese Zusammenarbeit treibt einen Fertigungsweg für latenzsensitive Interconnects voran und signalisiert eine breitere Einsatzbereitschaft von Hollow-Core-Lösungen über begrenzte Testläufe hinaus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Glasfaserkabeln, die Daten mittels Licht über einen Kern aus Glas oder Kunststoff übertragen, in Telekommunikations-, Rechenzentrums-, Industrie-, Energie- und Verteidigungsinstallationen. Er umfasst gängige Bauformen, die in realen Bereitstellungen eingesetzt werden, wie Luft-, Panzer-, Drop-, Ribbon- und Seekabel.

Abgrenzung des Geltungsbereichs: Ausgeschlossen sind Kupferkabel, aktive optische Module und Transceiver sowie andere eigenständige Glasfaserkomponenten, die keine Kabelbaugruppen sind.

Übersicht der Segmentierung

- Nach Kabeltyp

- Gepanzertes Kabel

- Nicht-gepanzertes Kabel

- Bandkabel

- Sonstiger Kabeltyp

- Nach Fasermodus

- Einmodenfaser

- Multimodenfaser

- Plastikoptische Faser

- Nach Installationstyp

- Freileitung / Oberirdisch

- Unterirdisch / Erdverlegt

- Unterwasser / Unterseeisch

- Innen- / Anschlusskabel

- Nach Endverbraucherbranche

- Telekommunikation

- Rechenzentren und Cloud-Anbieter

- Energieversorgung und Smart Grid

- Verteidigung und Luft- und Raumfahrt

- Industrielle Automatisierung und Steuerung

- Gesundheitswesen und Medizin

- Öl und Gas und Offshore

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Um eine solide Grundlage zu schaffen, beginnen wir mit öffentlichen Informationen, die beschreiben, wie sich Glasfasernetze ausdehnen und was bereitgestellt wird. Dazu gehören Quellen wie die ITU für Telekommunikationsindikatoren, die Weltbank für Breitband- und Konnektivitätskennzahlen und OECD-Digitalstatistiken, soweit verfügbar. Wir beziehen uns auch auf Veröffentlichungen nationaler Telekommunikationsregulierer sowie Aktualisierungen zu Spektrum und Ausbau, zusätzlich zu staatlichen Infrastruktur- und ländlichen Breitbandprogrammseiten, die Fördertempo und Ausbauziele zeigen.

Handels- und angebotsseitige Signale werden ergänzt, um Richtung und Zeitpunkt gegenzuprüfen, unter Verwendung von Quellen wie UN Comtrade für Handelsströme bei optischen Fasern und Kabeln sowie Zollstatistiken wichtiger Importländer. Für den Kontext zu Kapazität, Investitionsplänen und Preisformulierungen prüfen wir Unternehmensmeldungen, Investorenpräsentationen und glaubwürdige Branchenpresse. Parallel nutzen wir genehmigte kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten-Screening sowie Patentdatenbanken, um Technologieverschiebungen zu verfolgen, die den Kabelmix verändern können. Diese Desk-Quellen sind nicht erschöpfend, und wir nutzen zusätzliche öffentliche Referenzen während der Datenerhebung, Validierung und Klärung.

Primärinterviews und Umfragen

Feldgespräche werden genutzt, um zu bestätigen, was als Kabelumsatz gezählt wird, wie Projekte vergeben werden und wie sich Preise bei wichtigen Kabelkonstruktionen entwickeln. Wir sprechen mit Herstellern, Vertriebshändlern, EPC- und Installationsgruppen, Telekommunikationsbetreibern, Hyperscale- und Colocation-Käufern sowie ausgewählten Stakeholdern des öffentlichen Sektors in APAC, EMEA und Amerika und verfeinern dann zentrale Annahmen, bis sie mit dem Beschaffungs- und Bereitstellungsverhalten übereinstimmen, das wir in Kundengesprächen beobachten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 16% | APAC: 49% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 40% | EMEA: 33% |

| Kleinere Akteure: 16% | Manager: 44% | Amerika: 18% |

Marktgrößenbestimmung und Prognose

Die Marktgrößenbestimmung basiert auf Top-Down- und Bottom-Up-Logik, aber der Kernwert wird aus Nachfrage- und Bereitstellungsindikatoren konstruiert, die jährlich verfolgt werden können. In der Praxis werden der Glasfaserausbau der Telekommunikation, 5G-Transportausbauten und Ergänzungen bei Rechenzentrums-Interconnects in einen Nachfragepool übersetzt und dann anhand des typischen Kabelmixes und der während der Feldforschung besprochenen durchschnittlichen Verkaufspreisbänder bewertet.

Einige Eingaben sind in diesem Markt am wichtigsten, weshalb das Modell an ihnen verankert wird: Intensität des Fiber-to-the-Home- und Fiber-to-the-Site-Ausbaus, hinzugefügte Streckenkilometer in Backbone- und Metro-Netzen, Anteil der unterirdischen gegenüber der Luftverlegung, eine realistische Aufteilung zwischen Singlemode- und Multimode-Nutzung nach Anwendung sowie beobachtete Preisentwicklung nach Kabelkonstruktion in wichtigen Regionen. Wenn öffentliche Daten für ein Land unvollständig sind, überbrücken wir Lücken durch Verwendung vergleichbarer Ausbauverhältnisse, Importabhängigkeitsmuster und Zeitpläne von Beschaffungszyklen und überprüfen dies anschließend mit Interviewrückmeldungen.

Für die Prognose wird eine Szenarioanalyse verwendet, damit unterschiedliche Ausbaugeschwindigkeiten getestet werden können, ohne ein lineares Ergebnis zu erzwingen. Die Vorausschau wird anhand von Konsensbereichen von Experten zu Projektverzögerungen, Ausschreibungsrhythmus und erwartetem Preisdruck abgestimmt. Die Ergebnisse werden mit einer selektiven Bottom-Up-Annäherung gegengeprüft, die aus stichprobenartig erhobenen Anbieterumsatzbereichen und Kanalprüfungen erstellt wurde.

Datenvalidierung und Aktualisierungszyklus

Vor der endgültigen Freigabe werden die Ergebnisse mit unabhängigen Signalen wie Verschiebungen bei Handelswerten, der Richtung der Telekommunikations-Investitionsausgaben und bedeutenden Meilensteinen beim Netzausbau verglichen, und die größten Abweichungen werden untersucht, bis der Treiber klar ist. Wenn eine Eingabe einen ungewöhnlichen Anstieg oder Rückgang verursacht, werden die dahinterliegenden Annahmen von einem anderen Analysten überprüft, und wir kontaktieren relevante Interviewpartner erneut, wenn die Erklärung schwach bleibt.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse das Bereitstellungstempo oder die Preisgestaltung verändern. Unmittelbar vor der Auslieferung wird ein finaler Durchgang durchgeführt, um sicherzustellen, dass zentrale makroökonomische Eingaben, Annahmen zum Zeitpunkt der Währungsumrechnung sowie die neuesten politischen und ausschreibungsbezogenen Ankündigungen in den an die Kunden gelieferten Zahlen berücksichtigt sind.

Vergleich der Marktgröße für Glasfaserkabel von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Glasfaserkabel stimmen oft nicht überein, da die einbezogene Produktabgrenzung und die Art der Preisbehandlung zwischen den Studien unterschiedlich sind. Unterschiede ergeben sich auch aus dem verwendeten Basisjahr, dem Zeitpunkt der Währungsumrechnung und ob die Schätzung tatsächlichen Bereitstellungssignalen folgt oder sich stärker auf breite Erzählungen zur Technologieakzeptanz stützt.

Handelswerte für Kategorien von optischen Faserkabeln und der Zeitpunkt großer Ankündigungen zum Netzausbau sind praktische Prüfungen, die den Gesamtwert von Mordor Intelligence für 2025 an die tatsächliche Kabelnachfrage binden, anstatt angrenzende aktive Komponenten einzubeziehen oder den Preisanstieg zu überschätzen. Manche externe Schätzungen scheinen breitere Umsatzpools für optische Fasertechnik einzubeziehen oder aggressive Wachstumsannahmen für Rechenzentrums- und 5G-Ausbauten zu verwenden, was die Gesamtwerte nach oben treiben kann, selbst wenn die Zunahme der Streckenkilometer und die Beschaffungszyklen nicht im gleichen Tempo verlaufen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 12,82 Milliarden USD (2025) | |

| Branchenverlag A | 12,50 Milliarden USD (2024) | Verwendet 2024 als Basisjahr und wendet möglicherweise eine breitere Abdeckung von Kabeldesign und Endanwendung an, ohne klar zwischen Kabelbaugruppen und angrenzenden Elementen optischer Fasersysteme zu unterscheiden, was verändern kann, was als Umsatz gezählt wird. |

| Globaler Verlag B | 16,22 Milliarden USD (2024) | Zeigt einen höheren Wert für 2024, der wahrscheinlich einen breiteren Nachfragepool sowie stärkere angenommene Preis- und Bereitstellungsbeschleunigung widerspiegelt, und der angegebene Wachstumspfad deutet auf ein aggressiveres Szenario-Set hin, als es die typische Vergabezeit und der Ausbauzeitplan von Projekten stützen. |

Zusammengenommen erklärt sich die Spanne hauptsächlich durch Abgrenzungen des Geltungsbereichs, die Jahreswahl und die angenommene Geschwindigkeit von Preisentwicklung und Bereitstellung. Indem wir den Gesamtwert an beobachtbare Ausbauindikatoren binden und ihn anschließend mit Rückmeldungen von Anbietern und Käufern validieren, bleibt unsere Schätzung nachvollziehbar an Eingaben gebunden, die jedes Jahr überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Glasfaserkabel-Markt im Jahr 2026 und wie ist der Wachstumsausblick?

Der Glasfaserkabel-Markt erreichte im Jahr 2026 USD 14,22 Milliarden und wird voraussichtlich bis 2031 USD 22,74 Milliarden erreichen, was einer CAGR von 9,84 % entspricht.

Welcher Kabeltyp wächst am schnellsten?

Bandkabeldesigns werden voraussichtlich bis 2031 mit einer CAGR von 10,58 % wachsen, da Hyperscale-Rechenzentrumsbetreiber hohe Faserdichte und reduzierten Spleißaufwand priorisieren.

Warum gewinnen Unterwasserkabel an Dynamik?

Geopolitische Routendiversifizierung, Eigenbauprojekte von Hyperscalern und niedrigere Installationskosten treiben eine CAGR von 10,89 % für Unterwassersysteme bis 2031 an.

Welche Region hält den größten Anteil und welche wächst am schnellsten?

Der asiatisch-pazifische Raum führt mit 35,84 % des Umsatzes im Jahr 2025, während der Nahe Osten mit einer prognostizierten CAGR von 10,91 % bis 2031 die am schnellsten wachsende Region ist.

Was ist das größte Hemmnis für neue Glasfaserbereitstellungen?

Hohe Tiefbaukosten und Komplexität bei Wegerechten, insbesondere in dichten städtischen Korridoren, bleiben das größte Hindernis und reduzieren die prognostizierte CAGR um schätzungsweise 1,4 %.

Wie konzentriert ist der Anbieterwettbewerb?

Die fünf größten Hersteller kontrollieren rund 45 % des globalen Umsatzes, was dem Markt eine mäßig fragmentierte Struktur verleiht.

Seite zuletzt aktualisiert am: